الملخص التنفيذي:

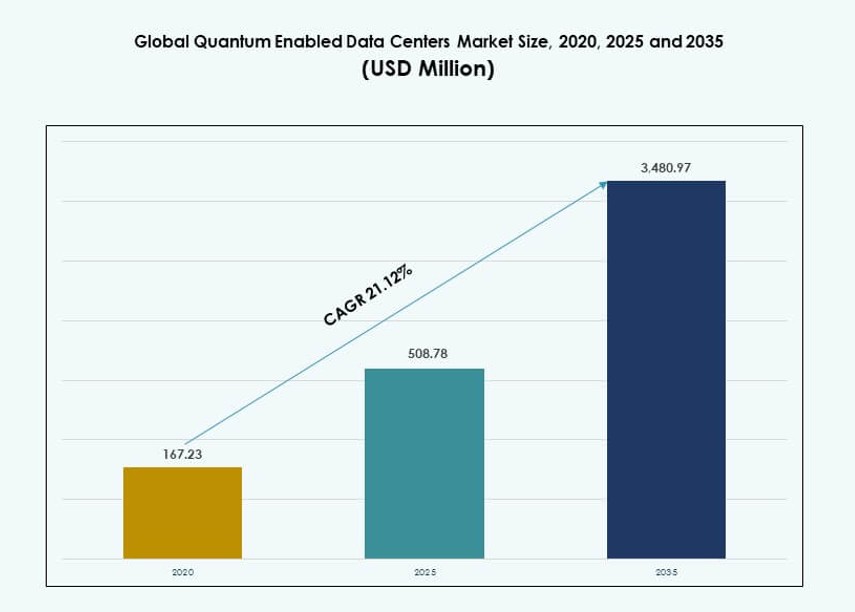

تم تقدير حجم سوق مراكز البيانات الممكّنة بالكم عالمياً بقيمة 167.23 مليون دولار أمريكي في عام 2020، ونما ليصل إلى 508.78 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 3,480.97 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 21.12% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الممكّنة بالكم 2025 |

508.78 مليون دولار أمريكي |

| سوق مراكز البيانات الممكّنة بالكم، معدل النمو السنوي المركب |

21.12% |

| حجم سوق مراكز البيانات الممكّنة بالكم 2035 |

3,480.97 مليون دولار أمريكي |

يستمر الطلب المتزايد من المؤسسات على البنية التحتية الآمنة بالكم وتسريع الحوسبة المعقدة في دفع السوق. تقوم المنظمات بنشر أنظمة هجينة تجمع بين الكم والكلاسيكية لتشفير البيانات والنمذجة العلمية والتعلم الآلي. يعيد الابتكار في المعالجات الكمومية والتشفير بعد الكم والهياكل السحابية القابلة للوصول تشكيل استراتيجيات تكنولوجيا المعلومات. تتكيف مراكز البيانات لاستضافة الأجهزة المتخصصة، مدعومة بزيادة الاستثمارات العامة والخاصة. تعتبر الشركات هذه التطورات حاسمة لسلامة البيانات على المدى الطويل والامتثال والميزة التنافسية. يرى المستثمرون أن هذا القطاع ذو تأثير كبير وتحويلي.

تقود أمريكا الشمالية تبني السوق، مدعومة بالاستثمارات المبكرة في أبحاث الكم والنظم السحابية القوية والمبادرات المدعومة من الحكومة. تليها أوروبا مع التركيز على لوائح أمان الكم والتعاون بين الأوساط الأكاديمية والصناعة. تكتسب منطقة آسيا والمحيط الهادئ زخماً مع قيام الصين واليابان والهند بتوسيع البنية التحتية والشراكات. الشرق الأوسط وأمريكا اللاتينية في مراحل التطوير المبكرة، بينما تستكشف أفريقيا المشاركة بقيادة الأبحاث الأكاديمية. تتماشى الأنشطة الإقليمية مع الوصول إلى التمويل والنظم البيئية التكنولوجية والأولويات الرقمية الوطنية.

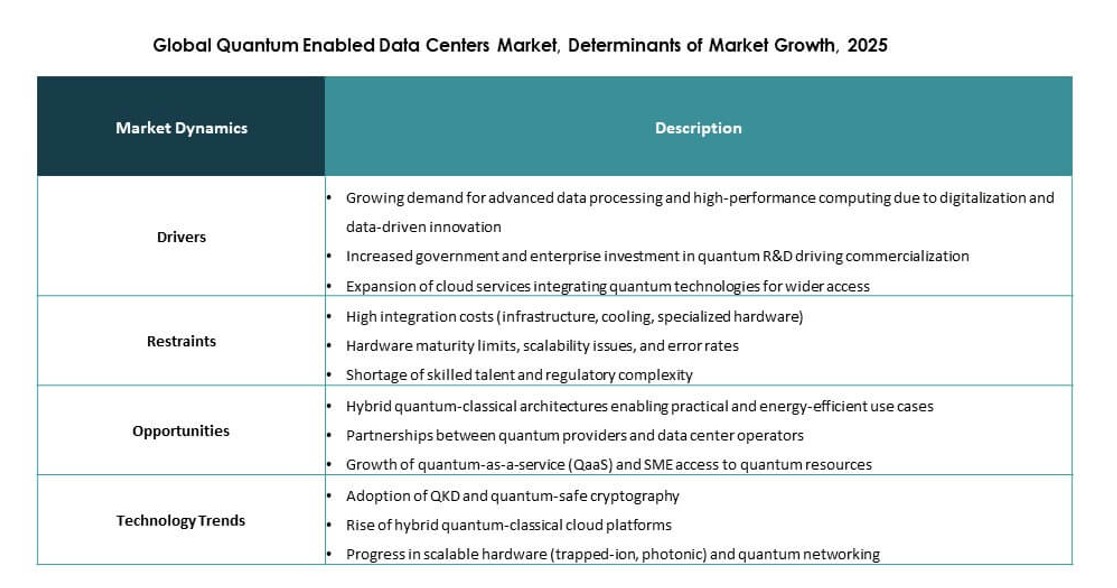

ديناميكيات السوق:

محركات السوق:

الطلب المتزايد على أمان البيانات الآمن بالكم عبر البنية التحتية الحرجة

يدفع القلق المتزايد بشأن التهديدات السيبرانية بعد الكم الشركات لترقية نماذج أمان مراكز البيانات. تضع المؤسسات المالية والحكومات ووكالات الدفاع أولوية للتشفير المقاوم للكم. يدعم سوق مراكز البيانات الممكّنة بالكم العالمي هذا التحول من خلال أطر التشفير المتكاملة. تتماشى البنية التحتية للموردين مع احتياجات حماية البيانات طويلة الأجل. تستهدف تدفقات الاستثمار بيئات الحوسبة الآمنة. تعتبر الشركات الجاهزية الكمومية كحماية استراتيجية. تربط المجالس التبني بأهداف حوكمة المخاطر. تتضمن خرائط الطريق التكنولوجية الآن طبقات أمان الكم.

توسيع الحوسبة المتقدمة لأعباء العمل المعقدة للمؤسسات

تسعى الصناعات إلى زيادة قدرة الحوسبة للمحاكاة والتحسين والتحليلات. تدعم البنى المعمارية الممكّنة بالكم الحوسبة المعقدة التي تتجاوز الحدود الكلاسيكية. يتيح سوق مراكز البيانات العالمية الممكّنة بالكم تدفقات العمل الهجينة بين الكم والكلاسيكي. تستخدمه المؤسسات لدعم العمليات الثقيلة في البحث. يدمج مقدمو الخدمات السحابية الوصول إلى الكم داخل خدمات مراكز البيانات. يفضل تخصيص رأس المال نماذج الحوسبة القابلة للتوسع. تقصر دورات الابتكار بسبب القدرة على المعالجة الأسرع. يرى المستثمرون ميزة الحوسبة كعامل تمييز طويل الأمد.

- على سبيل المثال، حقق جهاز سيكامور من جوجل ذو الـ53 كيوبت التفوق الكمي في عام 2019 (200 ثانية مقابل 10,000 سنة على الحاسوب العملاق Summit)، وفقًا لورقتهم في مجلة Nature (DOI: 10.1038/s41586-019-1666-5). تم توسيعه إلى 70 كيوبت بحلول عام 2023 في ترقيات لاحقة للأعباء الهجينة.

استثمار قوي من القطاعين العام والخاص في تطوير البنية التحتية للكم

تمول البرامج الوطنية البحث في الكم ونشر البنية التحتية. تتوافق الشركات مع هذا الجهد من خلال التزامات رأس المال الخاص. يستفيد سوق مراكز البيانات العالمية الممكّنة بالكم من أولويات التمويل المتوافقة. تحصل مشاريع البنية التحتية على دعم السياسات. تتعاون مراكز البحث مع المشغلين التجاريين. تجذب آفاق التخطيط الطويلة الأمد المستثمرين المؤسسيين. يقلل التمويل المستقر من مخاطر التبني. تقوى ثقة السوق من خلال الالتزام الواضح.

- على سبيل المثال، خصصت وزارة الطاقة الأمريكية أكثر من 625 مليون دولار عبر خمسة مراكز بحثية وطنية لعلوم المعلومات الكمية، بما في ذلك شراكات مع IBM وMicrosoft والمختبرات الوطنية، بهدف تسريع تطوير البنية التحتية التجارية للكم بحلول عام 2030.

دمج تقنيات الكم في استراتيجيات الحوسبة السحابية والضخمة

يخطط مشغلو الحوسبة الضخمة لقدرات الكم داخل مراكز البيانات الأساسية. يدفع التمايز في الخدمة هذا الدمج. يدعم سوق مراكز البيانات العالمية الممكّنة بالكم مستويات خدمة جديدة. تصل المؤسسات إلى أدوات الكم عبر المنصات السحابية. ينسق مقدمو الخدمات البنية التحتية مع أعباء العمل المستقبلية. يحسن التمركز الاستراتيجي الوضع التنافسي. تسرع الشراكات دورات النشر. ترتفع حواجز دخول السوق بسبب العمق التقني.

اتجاهات السوق:

التحول نحو بنى مراكز البيانات الهجينة بين الكم والكلاسيكي

تفضل المؤسسات النماذج الهجينة التي توازن بين الاستقرار الكلاسيكي وقدرات الكم. يقلل هذا النهج من المخاطر التشغيلية. يعكس سوق مراكز البيانات العالمية الممكّنة بالكم هذا الاتجاه الهيكلي. يقوم المشغلون بنشر أنظمة الكم المعيارية. يحسن تنظيم أعباء العمل الكفاءة. تكتسب فرق تكنولوجيا المعلومات المرونة في تخصيص الحوسبة. يصمم البائعون منصات قابلة للتشغيل البيني. يتبع تبني السوق استراتيجيات نشر مرحلية. يختبر المتبنون الأوائل وحدات الكم جنبًا إلى جنب مع أعباء العمل عالية الأداء لتقييم المكاسب في الأداء تحت ظروف العالم الحقيقي.

تركيز متزايد على أطر التوحيد والتشغيل البيني

تعزز الهيئات الصناعية معايير الكم المشتركة. يسهل التشغيل البيني الدمج عبر البائعين. يتماشى سوق مراكز البيانات العالمية الممكّنة بالكم مع هذه الجهود. تدعم البروتوكولات القياسية التبني القابل للتوسع. يطلب المشترون حلولًا محايدة للبائعين. تؤثر متطلبات الامتثال على قرارات الشراء. يحسن نضج النظام البيئي الثقة. يقلل توافق التكنولوجيا من جداول النشر. تغذي المبادرات التعاونية مثل QED-C وISO/IEC JTC 1 التوافق حول واجهات أنظمة الكم وصيغ البيانات.

الزيادة في استخدام التبريد المتخصص لاستقرار الأجهزة الكمومية

تتطلب الأنظمة الكمومية تحكمًا حراريًا دقيقًا. تعتمد مراكز البيانات نهج تبريد متقدمة. يعكس سوق مراكز البيانات العالمية المجهزة بالكم التصميمات المتغيرة. تحظى الحلول القائمة على السوائل بالاهتمام. يركز المشغلون على استقرار النظام. تخطيط البنية التحتية يعطي الأولوية للاتساق الحراري. يدعم الابتكار في التبريد أهداف الجهوزية. تظل كفاءة الطاقة محورًا موازيًا. يتسارع اعتماد التبريد بالتبريد العميق للأنظمة فائقة التوصيل والأنظمة المحاصرة بالأيونات في المرافق الكمومية من الدرجة المؤسسية.

ظهور خدمات مراكز البيانات الكمومية المدارة

يطلق مقدمو الخدمات عروضًا كمومية مدارة. يخفض هذا النموذج حواجز الدخول للمؤسسات. يدعم سوق مراكز البيانات العالمية المجهزة بالكم التبني القائم على الخدمات. يتجنب العملاء الإنفاق الرأسمالي الثقيل. يدير مقدمو الخدمات التعقيد والصيانة. تكتسب نماذج الاشتراك زخمًا. يفضل الطلب في السوق الوصول المرن. تتوسع محافظ الخدمات بسرعة.

تدمج المنصات السحابية الكبرى الخيارات الكمومية المدارة في نماذج البنية التحتية كخدمة القائمة لتعزيز تبني المؤسسات.

تحديات السوق:

متطلبات رأس المال العالية ودورات استرداد التكنولوجيا الطويلة

تتطلب البنية التحتية الكمومية استثمارًا كبيرًا مقدمًا. يرفع الأجهزة والتبريد والأمان التكاليف. يواجه سوق مراكز البيانات العالمية المجهزة بالكم ترددًا في التبني. تقيم المؤسسات العوائد طويلة الأجل بعناية. تبطئ قيود الميزانية خطط النشر. تكافح الشركات الصغيرة مع اقتصاديات الحجم. يقيم المستثمرون فترات الاسترداد الممتدة. يظل إدارة المخاطر المالية أمرًا حاسمًا. غالبًا ما تتأخر قرارات الشراء حتى يتم التحقق من معايير التكلفة والفائدة في بيئات التشغيل الفعلية.

نقص القوى العاملة الماهرة وقيود نضج التكنولوجيا

تظل الخبرة الكمومية نادرة عبر المناطق. تؤثر فجوات المواهب على النشر والعمليات. يعتمد سوق مراكز البيانات العالمية المجهزة بالكم على المهارات المتخصصة. تتأخر برامج التدريب عن الطلب. يزيد تعقيد النظام من مخاطر التشغيل. تعتمد المؤسسات على دعم البائعين. يختلف نضج التكنولوجيا عبر المكونات. تعتمد سرعة التبني على جاهزية القوى العاملة. يستمر الطلب العالمي على مهندسي الكم، ومهندسي الأنظمة، والمتخصصين في التبريد العميق في تجاوز الإنتاج الأكاديمي وخطوط الشهادات.

فرص السوق:

تسويق الخدمات الكمومية للمستخدمين المؤسسيين والبحثيين

يزداد الطلب على خدمات الحوسبة الكمومية المتاحة. تسعى المؤسسات إلى نماذج البنية التحتية المشتركة. يمكّن سوق مراكز البيانات العالمية المجهزة بالكم تسويق الخدمات. يحقق مقدمو الخدمات إيرادات من الوصول الكمومي. توسع المؤسسات البحثية نطاق الاستخدام. تتنوع مصادر الإيرادات إلى ما وراء الأجهزة. تكتسب الخدمات المدارة قبولًا. يتوسع نطاق السوق بثبات.

تلعب المنصات السحابية دورًا رئيسيًا في خفض الحواجز التقنية وتسريع الوقت لتحقيق القيمة للتطبيقات الكمومية.

الشراكات الاستراتيجية بين مشغلي مراكز البيانات والشركات الكمومية

تسريع التعاون لدخول السوق. يتعاون مشغلو مراكز البيانات مع المتخصصين في الكم. تستفيد السوق العالمية لمراكز البيانات الممكّنة بالكم من الخبرات المشتركة. يقلل التطوير المشترك من المخاطر. يتحسن جاهزية البنية التحتية بشكل أسرع. تتوافق خطط الشركاء. يفضل المستثمرون النماذج التعاونية. تتحسن قابلية التوسع في السوق. غالبًا ما تشمل هذه التحالفات اتفاقيات التواجد المشترك، وتجارب التكامل الهجين، ومختبرات الابتكار المشتركة التي تستهدف حالات الاستخدام الخاصة بالقطاعات.

تقسيم السوق:

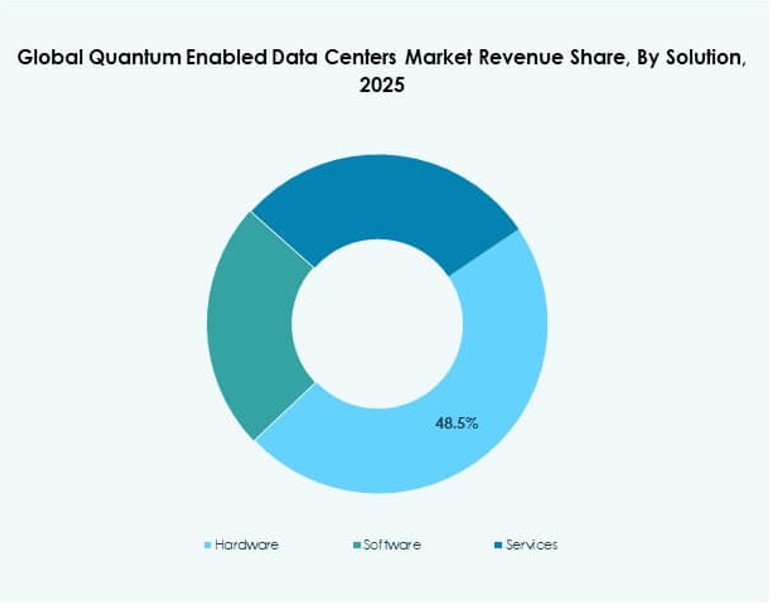

حسب الحلول

تهيمن الأجهزة بسبب المعالجات الكمومية الأساسية، وأنظمة التحكم، والبنية التحتية الداعمة. تظهر السوق العالمية لمراكز البيانات الممكّنة بالكم طلبًا قويًا على مجموعات الأجهزة المتكاملة. يتبعها البرمجيات مع منصات التنسيق، والأمان، وإدارة الأحمال. تنمو الخدمات بشكل مطرد من خلال الاستشارات، والنشر، والعمليات المدارة. تقود الأجهزة حصة السوق بسبب كثافة رأس المال. تكتسب البرمجيات زخمًا من خلال نماذج التسليم السحابية. تدعم الخدمات انضمام المؤسسات. يتماشى النمو مع دورات توسع البنية التحتية.

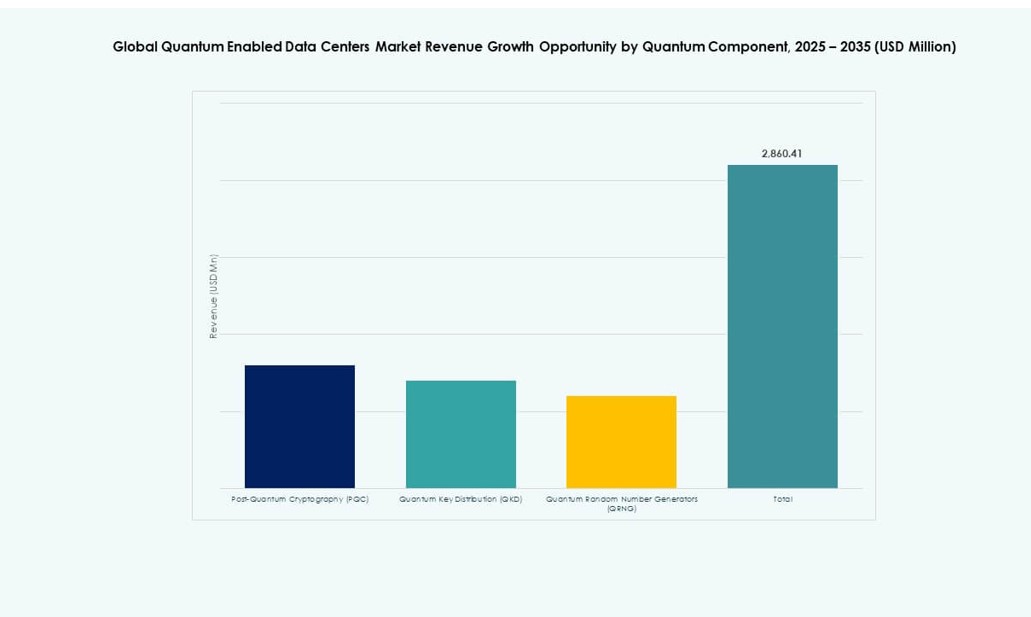

حسب المكون الكمومي

تقود التشفير ما بعد الكم التبني بسبب الاحتياجات الأمنية الفورية. تعكس السوق العالمية لمراكز البيانات الممكّنة بالكم طلبًا قويًا على ترقيات التشفير. يتبع توزيع المفاتيح الكمومية بحالات استخدام الاتصالات الآمنة. تخدم مولدات الأرقام العشوائية الكمومية تطبيقات الأمان المتخصصة. تحتل PQC الحصة الأكبر بسبب الضغط التنظيمي. ينمو QKD في القطاعات الحكومية والمالية. يظل تبني QRNG انتقائيًا. يتماشى اختيار المكونات مع ملفات المخاطر.

حسب تقنية التبريد

يظل التبريد بالهواء شائعًا للانتشارات في المراحل المبكرة. تظهر السوق العالمية لمراكز البيانات الممكّنة بالكم تبنيًا متزايدًا للتبريد السائل. تدعم الأنظمة السائلة استقرارًا أعلى. يفضل المشغلون التحكم الحراري الدقيق. يناسب التبريد بالهواء التركيبات الأصغر. يكتسب التبريد السائل حصة مع التوسع. تقود كفاءة الطاقة الاختيار. يتطور تصميم البنية التحتية بسرعة.

حسب حجم المؤسسة

تهيمن المنظمات الكبيرة بسبب القدرة الرأسمالية. تشهد السوق العالمية لمراكز البيانات الممكّنة بالكم تبنيًا مبكرًا بين الشركات الكبرى والمتعددة الجنسيات. تدخل الشركات الصغيرة والمتوسطة من خلال الوصول السحابي. تحتفظ الشركات الكبيرة بالحصة الأكبر. تعتمد الشركات الصغيرة والمتوسطة على نماذج الخدمة. تختلف حواجز التبني حسب الحجم. يفضل التركيز الاستثماري التوسع. يتسع اختراق السوق تدريجيًا.

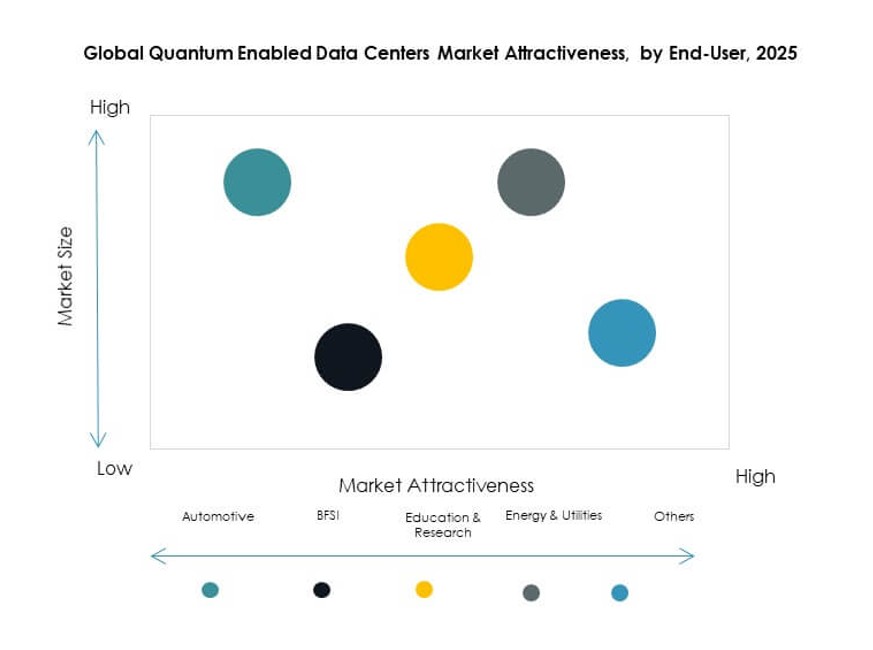

حسب المستخدم النهائي

تقود الخدمات المصرفية والمالية الاستخدام بسبب احتياجات الأمان والتحليلات. تخدم السوق العالمية لمراكز البيانات الممكّنة بالكم البحث والتعليم بشكل قوي. تتبنى الطاقة والمرافق لمهام التحسين. تستكشف السيارات حالات استخدام المحاكاة. تظل القطاعات الأخرى استكشافية. تحتفظ BFSI بالحصة المسيطرة. يقود البحث الابتكار. تتنوع حالات الاستخدام بشكل مطرد.

رؤى إقليمية:

أمريكا الشمالية وأوروبا

تقود أمريكا الشمالية بحصة سوقية تقارب 38% بفضل الأنظمة البيئية القوية لأبحاث الكم. يستفيد السوق العالمي لمراكز البيانات الممكّنة بالكم من قيادة الولايات المتحدة في مجال السحابة. تدعم كندا التبني من خلال البرامج الوطنية. تمتلك أوروبا حوالي 29% من الحصة. تقود ألمانيا وفرنسا والمملكة المتحدة استثمارات البنية التحتية. يدعم التمويل العام النشر. يركز التنظيم على تعزيز تبني الأمان.

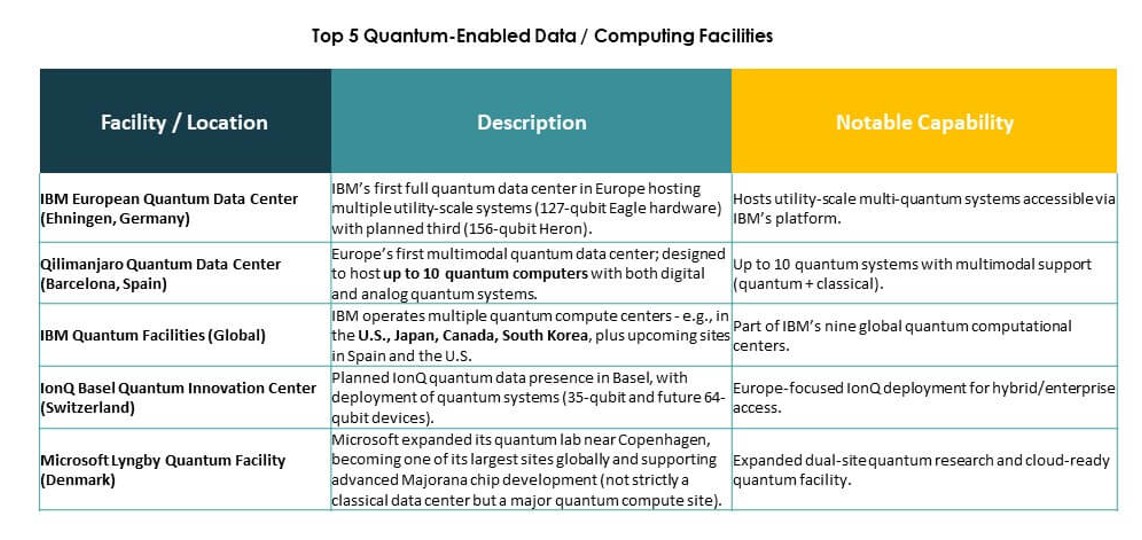

- على سبيل المثال، في عام 2025، وقعت شركة D‑Wave Quantum اتفاقية بقيمة 10 ملايين يورو مع شركة Swiss Quantum Technology SA لنشر جهاز الحوسبة الكمومية Advantage2 في أوروبا، مما يجعل النظام متاحًا عبر منصة السحابة Leap الخاصة بـ D‑Wave.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حوالي 26% من الحصة السوقية. يكتسب السوق العالمي لمراكز البيانات الممكّنة بالكم زخمًا في الصين واليابان. تستثمر كوريا الجنوبية في الحوسبة المتقدمة. تظهر الهند اهتمامًا ناشئًا من خلال مبادرات البحث. تدعم البرامج المدعومة من الحكومة النمو. يقوم البائعون الإقليميون بتوسيع قدراتهم. يتسارع وتيرة التبني بشكل مطرد.

- على سبيل المثال، في عام 2025، خصصت الهند 6.2 فدان من الأرض في بنغالور لمدينتها الكمومية القادمة، التي تهدف إلى استضافة المختبرات الوطنية والبنية التحتية للبيانات لدعم نشر الكم في المستقبل.

الشرق الأوسط وأمريكا اللاتينية وأفريقيا

تمتلك هذه المناطق مجتمعة حوالي 7% من الحصة السوقية. لا يزال السوق العالمي لمراكز البيانات الممكّنة بالكم في مرحلة مبكرة هنا. تستثمر دول الشرق الأوسط من خلال استراتيجيات رقمية وطنية. تُظهر أمريكا اللاتينية عمليات نشر تجريبية. تركز أفريقيا على التعاون البحثي. تحد الفجوات في البنية التحتية من النمو السريع. يبقى الإمكانات طويلة الأمد قوية.

رؤى تنافسية:

- Atos SE

- D-Wave Quantum Inc.

- Google LLC

- IBM (International Business Machines Corporation)

- IonQ, Inc.

- IQM Quantum Computers

- NEC Corporation

- Oxford Instruments plc

- QuEra Computing Inc.

- Quantinuum

يتشكل المشهد التنافسي لسوق مراكز البيانات الممكّنة بالكم العالمي من خلال مزيج من عمالقة التكنولوجيا الراسخة وشركات تكنولوجيا الكم الناشئة. يفضل الشركات التي تمتلك قدرات بحث وتطوير عميقة، وشراكات استراتيجية، وحلول مراكز بيانات هجينة. حققت شركات مثل IBM وGoogle وD-Wave خطوات كبيرة في دمج الأنظمة الكمومية في البيئات التجارية. تدفع شركات مثل Quantinuum وIonQ الابتكار من خلال هياكل قابلة للتوسع وخدمات كمومية متاحة عبر السحابة. يركز البائعون على ميزات الأمان، وبروتوكولات التشفير، وتكامل المنصات للبقاء في المقدمة. يتماشى معظم المنافسين مع المبادرات الحكومية أو الأطر التي تقودها الاتحادات. يحدد وتيرة تحسين الأجهزة وتنسيق البرمجيات الموقف التنافسي. يبقى ديناميكيًا، حيث يتعاون الوافدون الجدد مع مشغلي مراكز البيانات واسعة النطاق ومقدمي الخدمات السحابية لتسريع النشر والوصول إلى السوق.

التطورات الأخيرة:

- في ديسمبر 2025، قامت شركة Horizon Quantum بتشغيل أول حاسوب كمي داخلي، مما جعلها أول شركة برمجيات كمومية تمتلك وتدير مثل هذا العتاد لتطوير البنية التحتية للبرمجيات.

- في أكتوبر 2025، وقعت شركة Quantum Corporation وشركة Entanglement, Inc. مذكرة تفاهم استراتيجية لدمج التشفير بعد الكم في حلول التخزين وتطوير خدمات تخزين بيانات الذكاء الاصطناعي الإقليمية.

- في يناير 2025، أعلنت شركة SoftBank وشركة Quantinuum عن شراكة استراتيجية لدمج قدرات الحوسبة الكمومية في مراكز البيانات، مما يعزز قوة المعالجة والأمان للعمليات واسعة النطاق.