الملخص التنفيذي:

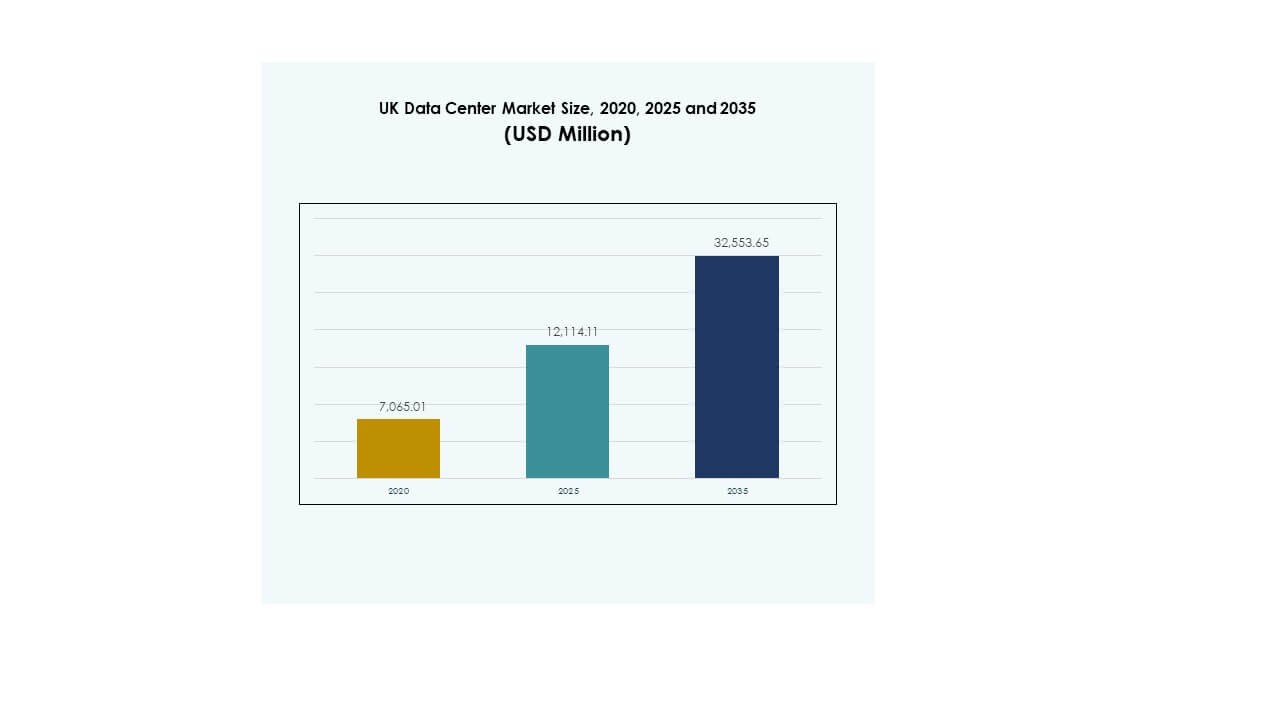

تم تقييم حجم سوق مراكز البيانات في المملكة المتحدة بمبلغ 7,065.01 مليون دولار أمريكي في عام 2020 ليصل إلى 12,114.11 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 32,553.65 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 10.33% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في المملكة المتحدة 2025 |

12,114.11 مليون دولار أمريكي |

| سوق مراكز البيانات في المملكة المتحدة، معدل النمو السنوي المركب |

10.33% |

| حجم سوق مراكز البيانات في المملكة المتحدة 2035 |

32,553.65 مليون دولار أمريكي |

يتم تحفيز النمو في سوق مراكز البيانات في المملكة المتحدة من خلال التبني السريع لمنصات السحابة، ودمج الذكاء الاصطناعي، والتحول الرقمي عبر الصناعات. تطالب الشركات ببنية تحتية آمنة وقابلة للتوسع وفعالة في استخدام الطاقة لإدارة التطبيقات المتقدمة والمجموعات الكبيرة من البيانات. يعزز الابتكار في الأتمتة ومصادر الطاقة المستدامة الكفاءة التشغيلية. يحتل السوق أهمية استراتيجية للشركات والمستثمرين لأنه يوفر المرونة والامتثال والفرص للاستفادة من الطلب المتزايد على الخدمات الرقمية.

تظل لندن المركز الرائد داخل سوق مراكز البيانات في المملكة المتحدة بسبب نظامها المالي، والاتصال العالمي، وتركيز مشغلي السعة الكبيرة. تبرز مانشستر وبرمنغهام كمراكز ثانوية، مدعومة بالتنمية الحضرية وطلب الشركات. تكتسب اسكتلندا وويلز زخماً مع المنشآت التي تعمل بالطاقة المتجددة، مما يعكس الالتزامات بالاستدامة. يعزز هذا التنوع الإقليمي التنافسية ويضع المملكة المتحدة كمركز بارز للبنية التحتية الرقمية في أوروبا.

محركات السوق

الزيادة في تبني السحابة والتحول نحو البنية التحتية القابلة للتوسع

يتم تحفيز سوق مراكز البيانات في المملكة المتحدة من خلال التبني المتسارع لمنصات السحابة التي تتطلب بنية تحتية رقمية قابلة للتوسع ومرنة وآمنة. تتجه الشركات بشكل متزايد نحو نماذج السحابة الهجينة والمتعددة، مما يغذي الطلب على المنشآت الكبيرة ذات السعة العالية. يتيح الاستثمار في الأجهزة والبرامج الحديثة قدرة معالجة أكبر ويقلل من التأخير في التطبيقات الحيوية. الاعتماد القوي على التحول الرقمي من قبل قطاعات البنوك والتمويل والتأمين والرعاية الصحية والاتصالات يعزز النمو. يرى المستثمرون السوق كبيئة مستقرة وعالية العائد. يوفر عوائد ثابتة بسبب الطلب المتكرر من الشركات. تكتسب الشركات ميزة استراتيجية من القدرة على تخزين ومعالجة مجموعات البيانات الضخمة محليًا. يعزز النمو المستمر للخدمات الرقمية الأساس طويل الأجل للسوق.

الابتكار في الأنظمة الفعالة في استخدام الطاقة والعمليات المستدامة

التركيز المتزايد على الاستدامة يعيد تشكيل الممارسات التشغيلية ومصادر الطاقة في سوق مراكز البيانات في المملكة المتحدة. يولي المشغلون الأولوية لشراء الطاقة المتجددة، وأنظمة التبريد الفعالة، وتصاميم المباني المتقدمة التي تقلل من الانبعاثات الإجمالية. تلعب مقاييس فعالية استخدام الطاقة دورًا حاسمًا في اختيار التكنولوجيا وترقيات المرافق. تضمن مراكز البيانات التي تستخدم مشاريع الطاقة الشمسية والرياح والمائية استقرار التكلفة على المدى الطويل. يعزز ذلك السمعة بين العملاء من الشركات الذين يبحثون عن سلاسل توريد مستدامة. تقدم الابتكارات في التبريد المدفوع بالذكاء الاصطناعي وأتمتة الطاقة وفورات تشغيلية قابلة للقياس. تظل أمن الطاقة محورية في تخطيط التوسع المستقبلي. يجمع السوق بين الاستدامة والتنافسية في التكلفة، مما يجعله جذابًا للمستثمرين العالميين.

- على سبيل المثال، حققت شركة Equinix تغطية بنسبة 96% من الطاقة المتجددة عبر محفظتها العالمية لمراكز البيانات في عام 2023، مما يمثل عامها السادس على التوالي بنسبة تفوق 90%. كما أبلغت الشركة عن تحسين في كفاءة الطاقة، مع تحقيق مكاسب سنوية في أداء PUE موثقة في تقرير الاستدامة الخاص بها.

تسريع التحول الرقمي للتطبيقات المكثفة للبيانات عبر الصناعات

يدفع اعتماد التقنيات الثقيلة البيانات، مثل الذكاء الاصطناعي، وإنترنت الأشياء، و5G، سوق مراكز البيانات في المملكة المتحدة نحو متطلبات أداء أعلى. تطالب الشركات والحكومات ببنية تحتية قابلة للتوسع للتعامل مع التحليلات المتقدمة وأعباء العمل التنبؤية. تتطلب المنصات السحابية الأصلية تكاملًا قويًا للتخزين والشبكات لتحقيق الكفاءة. يدعم ذلك دورات تطوير أسرع ونشرًا مرنًا عبر الصناعات. تعتمد قطاعات مثل الإعلام والرعاية الصحية والتصنيع بشكل كبير على بيئات الحوسبة ذات زمن الاستجابة المنخفض. يدرك المستثمرون الأهمية الاستراتيجية للمرافق التي تدمج قدرة الحوسبة من الجيل التالي. القدرة على تلبية متطلبات أعباء العمل المستقبلية تعزز القدرة التنافسية. يتماشى استهلاك البيانات المتزايد مع استراتيجيات رقمية وطنية أوسع.

- على سبيل المثال، تم افتتاح Telehouse South في لندن دوكلاندز في عام 2022، بمساحة 31,000 متر مربع وتقديم ما يصل إلى 18 ميجاوات من سعة الطاقة عبر كامل بنائه. يتصل المرفق عبر 7,000 ألياف مظلمة عبر طرق متنوعة، مما يوفر الوصول إلى أكثر من 900 شبكة شريكة.

الدور الاستراتيجي للتواجد المشترك والنظم البيئية المترابطة للشركات

يؤكد توسع مراكز التواجد المشترك على أهمية سوق مراكز البيانات في المملكة المتحدة كنظام بيئي رقمي للشركات الناشئة والمؤسسات. يقدم مقدمو خدمات التواجد المشترك حلولًا موثوقة ومترابطة وفعالة من حيث التكلفة، مما يمكن الشركات من التوسع دون استثمارات مقدمة كبيرة. يستمر الطلب القوي من شركات الخدمات المالية والاتصالات في تعزيز النمو. يسهل الاتصال المباشر بالعديد من مقدمي الخدمات السحابية والشبكية داخل مرافق واحدة. يدفع دور الاتصال البيني التمايز التنافسي ويحسن الكفاءة للمستخدمين النهائيين. تستفيد الشركات من مرونة أقوى وامتثال عبر الصناعات المنظمة. يظل التواجد المشترك حيويًا للشركات التي تتطلب الأمان والقابلية للتوسع. يضمن الدور الاستراتيجي لهذه المرافق ثقة المستثمرين على المدى الطويل.

اتجاهات السوق

توسع نشر مراكز البيانات الحافة والوحدات النمطية عبر المملكة المتحدة

يشهد سوق مراكز البيانات في المملكة المتحدة اعتمادًا سريعًا لتصاميم الحافة والوحدات لمعالجة احتياجات التطبيقات ذات زمن الاستجابة المنخفض. تخدم هذه النشرات المدمجة الطلبات المحلية في المناطق خارج لندن. يساعد ذلك مشغلي الاتصالات في تلبية متطلبات نشر شبكات الجيل الخامس والخدمات المدفوعة بإنترنت الأشياء. توفر التصاميم المعيارية قابلية التوسع وكفاءة التكلفة، مما يقلل من الوقت اللازم لدخول السوق للمزودين. تستفيد المؤسسات من هذه الحلول لتكون أقرب إلى المستخدمين النهائيين. يعزز الاتجاه الطلب عبر صناعات مثل الألعاب، والتجزئة، ومشاريع المدن الذكية. يرى المستثمرون فرص نمو في البنية التحتية الموزعة. تخلق مرافق الحافة نظامًا بيئيًا تنافسيًا يدعم الابتكار الرقمي.

صعود الذكاء الاصطناعي والأتمتة يدفع الكفاءة التشغيلية

يعيد تبني تقنيات الذكاء الاصطناعي والأتمتة تشكيل النماذج التشغيلية عبر سوق مراكز البيانات في المملكة المتحدة. تقوم الأنظمة المدفوعة بالذكاء الاصطناعي بتحسين التبريد، وتوزيع الطاقة، والصيانة التنبؤية. تُمكّن الأتمتة من توفير وتنظيم سلس، مما يقلل من تكاليف التشغيل للمشغلين. يسمح ذلك بحل المشكلات بشكل أسرع ويقلل من فترات التوقف، مما يضمن توافرًا أعلى. تتوقع المؤسسات بشكل متزايد أن تقدم مراكز البيانات مراقبة ذكية وتحليلات في الوقت الفعلي. يتماشى الاتجاه مع الأهمية المتزايدة لأعباء العمل المدفوعة بالذكاء الاصطناعي التي تتطلب بنية تحتية قوية. يكتسب مشغلو المرافق ميزة من خلال دمج الأتمتة في العمليات الحالية. يعزز ذلك كل من الموثوقية والكفاءة من حيث التكلفة.

نمو الترابط من خلال مراكز البيانات المحايدة للناقل وتوسيع الشبكة

تزداد أهمية المرافق المحايدة للناقل عبر سوق مراكز البيانات في المملكة المتحدة، حيث توفر للمؤسسات خيارات اتصال متعددة. تسعى الشركات إلى الترابط المرن مع منصات السحابة، وشبكات الاتصالات، ومزودي المحتوى. يدعم ذلك التحول الرقمي للمؤسسات التي تعمل عبر الأسواق العالمية والإقليمية. تجذب المرافق المحايدة للناقل في لندن ومانشستر مستأجرين مؤسسيين مهمين. تعزز مراكز الترابط النظم البيئية التعاونية للخدمات المالية، والإعلام، ومزودي تكنولوجيا المعلومات. تكمل توسعات الشبكة هذه المراكز من خلال تعزيز الاتصال عبر الحدود. تستفيد المؤسسات من زمن استجابة أقل وتوجيه فعال من حيث التكلفة. يضمن نمو الترابط مكانة المملكة المتحدة كأحد المراكز الأوروبية الرائدة.

دمج الطاقة المتجددة والشهادات الخضراء يعزز التنافسية

تظهر الاستدامة كاتجاه محدد داخل سوق مراكز البيانات في المملكة المتحدة، حيث يدمج المشغلون الطاقة المتجددة في استراتيجيات طويلة الأمد. تزداد مشاريع الرياح والطاقة الشمسية في تزويد المرافق عبر المناطق المختلفة. يحسن ذلك السمعة المؤسسية مع تلبية المعايير البيئية التي يحددها المنظمون. يفضل العملاء المرافق المعتمدة خضراء التي تفي بالمعايير الدولية. يستثمر المشغلون في التبريد السائل وتخزين الطاقة لدعم أهداف الكفاءة. تقلل المبادرات المستدامة من التعرض للضرائب الكربونية المستقبلية. تضمن المرافق التي تتبنى الابتكار في الطاقة الطلب طويل الأمد من المؤسسات العالمية. يعزز الانتقال ثقة المستثمرين في مرونة القطاع.

تحديات السوق

الاستهلاك العالي للطاقة والضغط على البنية التحتية للطاقة

يواجه سوق مراكز البيانات في المملكة المتحدة تحديات كبيرة مرتبطة باستهلاك الطاقة والضغط على شبكات الطاقة الحالية. تتطلب المرافق كميات هائلة من الكهرباء لدعم أحمال الحوسبة عالية الكثافة. يخضع المشغلون للتدقيق من أجل الاستدامة والامتثال للوائح الصارمة. يؤدي ذلك إلى زيادة التكاليف وخلق حواجز أمام المستثمرين الصغار والمتوسطين. تحد نقص الطاقة في المراكز الحضرية من فرص التوسع. تضيف تقلبات أسعار الطاقة حالة من عدم اليقين للتخطيط طويل الأجل. يتطلب دمج المصادر المتجددة رأس مال كبير في البداية. تضغط النفقات التشغيلية المتزايدة على الهوامش وتحد من المرونة. يظل إدارة النمو المستدام في ظل ظروف الطاقة المحدودة تحديًا أساسيًا.

سيادة البيانات، تهديدات الأمن السيبراني، وتعقيد اللوائح

تزيد سيادة البيانات ومتطلبات الامتثال من التعقيد داخل سوق مراكز البيانات في المملكة المتحدة. يجب على الشركات ضمان الالتزام بالأطر المحلية والمتوافقة مع الاتحاد الأوروبي. يخلق ذلك طلبًا على المرافق الآمنة ولكنه يرفع التحديات التشغيلية للاعبين الدوليين. يواجه السوق أيضًا مخاطر متزايدة في الأمن السيبراني، مع تهديدات تستهدف البنية التحتية الرقمية الحيوية. يحتاج المشغلون إلى تحديثات مستمرة في تقنيات الأمن والموظفين المهرة. تزيد عمليات التدقيق الامتثالي من التكاليف التشغيلية وتبطئ جداول التوسع. يخلق التجزؤ التنظيمي حالة من عدم اليقين للمستثمرين. يظل تحقيق التوازن بين الأمن والامتثال والابتكار حاجزًا استراتيجيًا للنمو طويل الأجل.

فرص السوق

نمو الاستثمارات الضخمة والتوسع الإقليمي الناشئ

يوفر سوق مراكز البيانات في المملكة المتحدة فرصًا كبيرة من خلال مشاريع ضخمة واسعة النطاق وتنويع إقليمي. يقوم مزودو السحابة العالميون بتوسيع بصمتهم في لندن ومدن ثانوية مثل برمنغهام ومانشستر. يخلق ذلك طلبًا جديدًا على البنية التحتية المتقدمة، مما يدعم الصناعات عبر BFSI والرعاية الصحية والإعلام. يستفيد المستثمرون من عوائد مستقرة في المراكز الأساسية والناشئة. القدرة على استيعاب الطلب الإقليمي تقدم ميزة تنافسية. يخلق التوسع الضخم فرصًا للموردين والمقاولين المحليين. يعزز النمو في خدمات الربط البيئي الرقمي الإقليمي.

دمج الاستدامة والابتكار في المرافق المدفوعة بالذكاء الاصطناعي

ترتبط الفرص في سوق مراكز البيانات في المملكة المتحدة بشكل متزايد بتبني الطاقة الخضراء والتقنيات المتقدمة. تعزز المرافق التي تنفذ المراقبة المدفوعة بالذكاء الاصطناعي والأتمتة الكفاءة التشغيلية. يضمن ذلك موثوقية أعلى للعملاء من الشركات ويقلل من تكاليف الصيانة. يعزز دمج الطاقة المتجددة القدرة التنافسية طويلة الأجل من خلال التوافق مع أهداف الاستدامة المؤسسية. ينجذب المستثمرون إلى المرافق التي تجمع بين الكفاءة والمسؤولية البيئية. تفضل الشركات المزودين المعتمدين بيئيًا لتلبية التزاماتها الخاصة بالحوكمة البيئية والاجتماعية. تضع هذه الفرصة المملكة المتحدة كقائد في البنية التحتية للبيانات المستدامة.

تقسيم السوق

حسب المكون

يسيطر قطاع الأجهزة على سوق مراكز البيانات في المملكة المتحدة، حيث يحتل الحصة الأكبر بسبب الطلب العالي على الخوادم والتخزين والرفوف وأنظمة الطاقة. تدعم الترقيات المستمرة في الحوسبة عالية الأداء وحلول التبريد المتقدمة نموه. تكتسب حلول البرمجيات مثل DCIM وأدوات الافتراضية اعتمادًا لتحسين العمليات. توفر الخدمات بما في ذلك الاستشارات والدعم المدارة تدفقات إيرادات متكررة. تظل الأجهزة العمود الفقري للبنية التحتية واسعة النطاق، مما يجعلها القطاع الرائد من حيث القيمة.

حسب نوع مركز البيانات

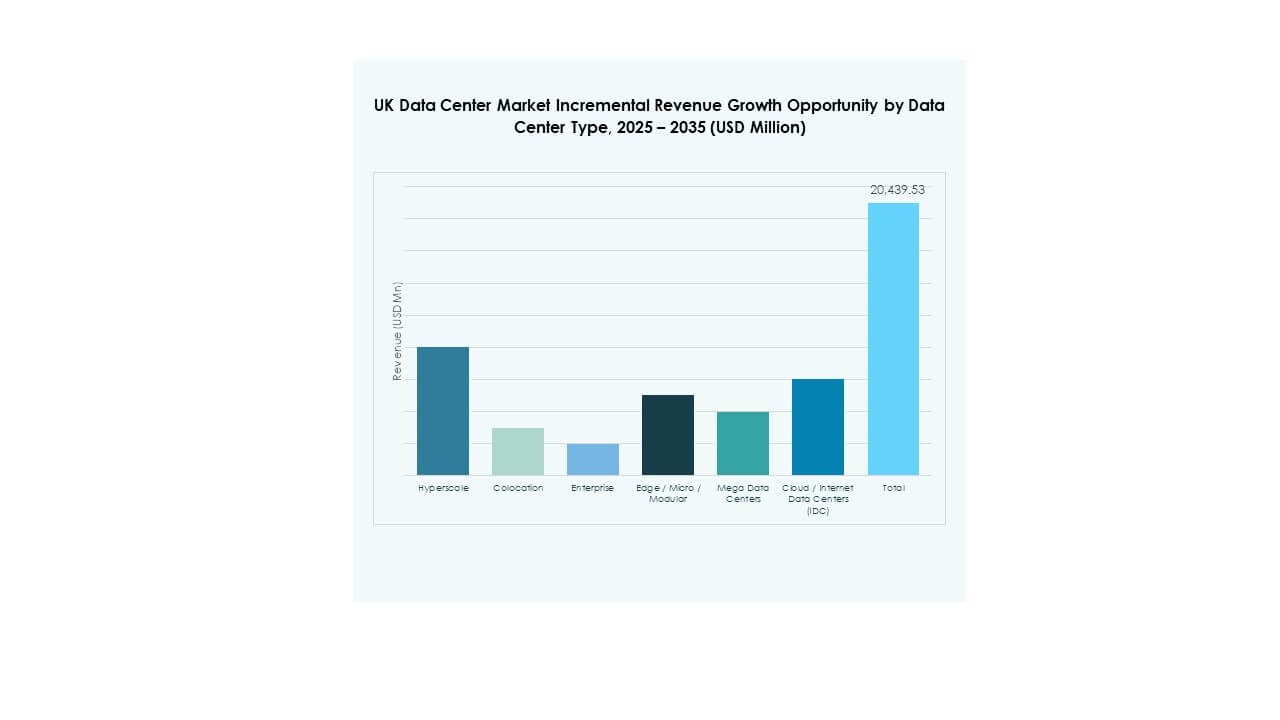

تهيمن مراكز البيانات الضخمة على سوق مراكز البيانات في المملكة المتحدة، مدفوعة بالاستثمارات القوية من مزودي خدمات السحابة العالمية. كما تمتلك مرافق الكولوكيشن حصة كبيرة بسبب الحلول الاقتصادية للشركات. تنمو مراكز البيانات الطرفية والوحدات بسرعة لتلبية احتياجات زمن الانتقال المنخفض. تستمر نماذج المؤسسات والسحابة/IDC في خدمة أعباء العمل المحددة للصناعات المنظمة. تعزز مراكز البيانات الضخمة القابلية للتوسع للاعبين الدوليين. تظل مراكز البيانات الضخمة النوع الأسرع نموًا مع الإضافات المستمرة في السعة.

حسب نموذج النشر

يقود النشر القائم على السحابة سوق مراكز البيانات في المملكة المتحدة، مدعومًا بتبني استراتيجيات السحابة الهجينة والمتعددة عبر الصناعات. تحتفظ النماذج المحلية بأهميتها للمنظمات ذات الاحتياجات التنظيمية الصارمة. تكتسب النماذج الهجينة زخمًا لأنها توازن بين المرونة والتحكم. تعتمد الشركات على الحلول القائمة على السحابة للتوسع وتقليل التكاليف الأولية. يدفع ذلك التوسع السريع في مناطق السحابة الإقليمية. يستمر تبني السحابة في التفوق على النماذج الأخرى بسبب التحول الرقمي للمؤسسات.

حسب حجم المؤسسة

تهيمن الشركات الكبيرة على سوق مراكز البيانات في المملكة المتحدة، مستفيدة من المرافق المتقدمة لإدارة مجموعات البيانات الضخمة وأعباء العمل الحرجة. تتبنى الشركات الصغيرة والمتوسطة بشكل متزايد خدمات السحابة والكولوكيشن لتقليل التكاليف. يدفع ذلك النمو المستمر في النماذج المدارة والهجينة. تستفيد الشركات الصغيرة والمتوسطة من النماذج القائمة على الدفع حسب الاستخدام والوصول إلى البنية التحتية المشتركة. تستمر الشركات الكبيرة في قيادة حجم الاستثمار بسبب القوة المالية. يضمن النمو في طلب الشركات الصغيرة والمتوسطة تنويع قاعدة المستخدمين النهائيين.

حسب التطبيق / حالة الاستخدام

تهيمن شريحة تكنولوجيا المعلومات والاتصالات على سوق مراكز البيانات في المملكة المتحدة، مدفوعة بالطلب على الاتصال الرقمي والتطبيقات المتقدمة. تظل BFSI قطاعًا قويًا بسبب متطلبات الامتثال الصارمة والسيادة على البيانات. كما تتبنى قطاعات الرعاية الصحية والحكومة البنية التحتية الحديثة لإدارة البيانات بشكل آمن. تنمو صناعات التجزئة والإعلام بسبب احتياجات التجارة الإلكترونية وتوصيل المحتوى. تزيد قطاعات التصنيع والطاقة من استخدام التحليلات المدفوعة بالذكاء الاصطناعي. تظل تكنولوجيا المعلومات والاتصالات حالة الاستخدام الرائدة من حيث الإيرادات.

حسب صناعة المستخدم النهائي

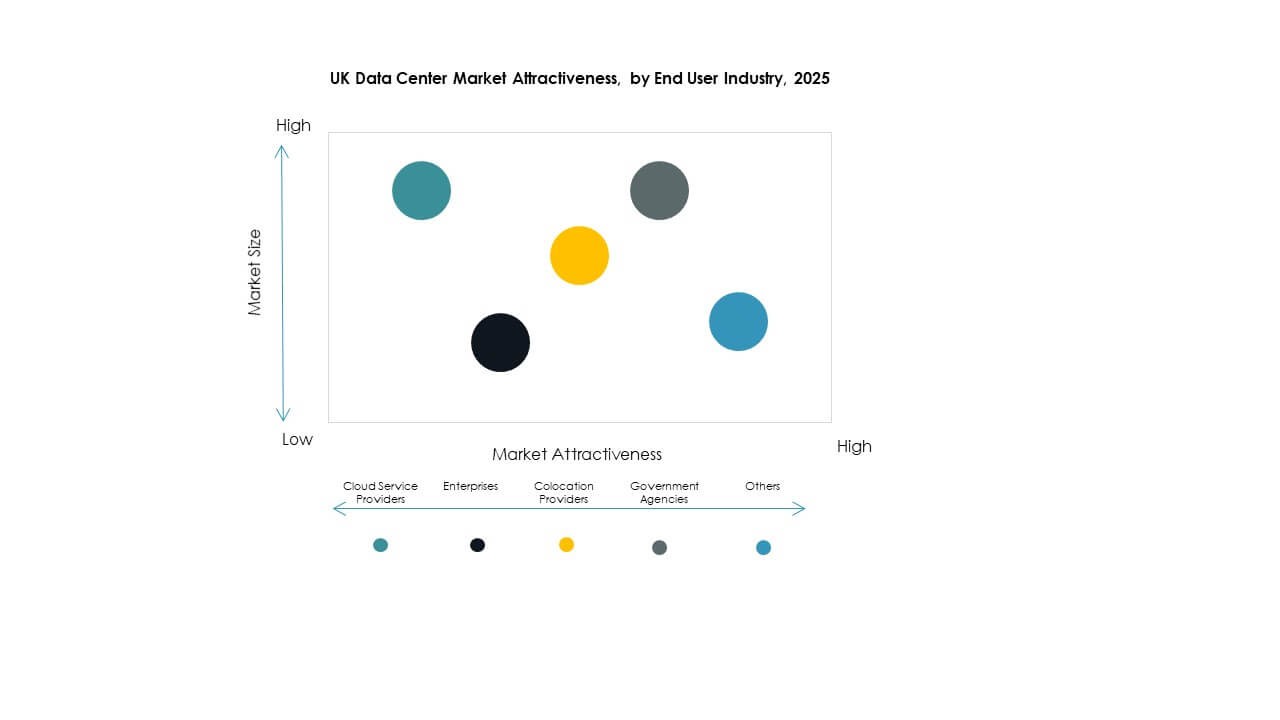

تهيمن مزودي خدمات السحابة على سوق مراكز البيانات في المملكة المتحدة من خلال تأمين مرافق ضخمة وكولوكيشن كبيرة. تمثل الشركات حصة قوية مع مبادرات التحول الرقمي المستمرة. تقدم مزودي الكولوكيشن حلولًا فعالة من حيث التكلفة للشركات المتوسطة الحجم. تستثمر الوكالات الحكومية في البنية التحتية الآمنة لإدارة البيانات الوطنية الحساسة. تعزز صناعات أخرى مثل التعليم والمرافق تنوع الطلب. يواصل مزودي السحابة دعم النمو العام للسوق.

رؤى إقليمية

لندن وجنوب شرق المملكة المتحدة تقودان بأقوى حصة سوقية

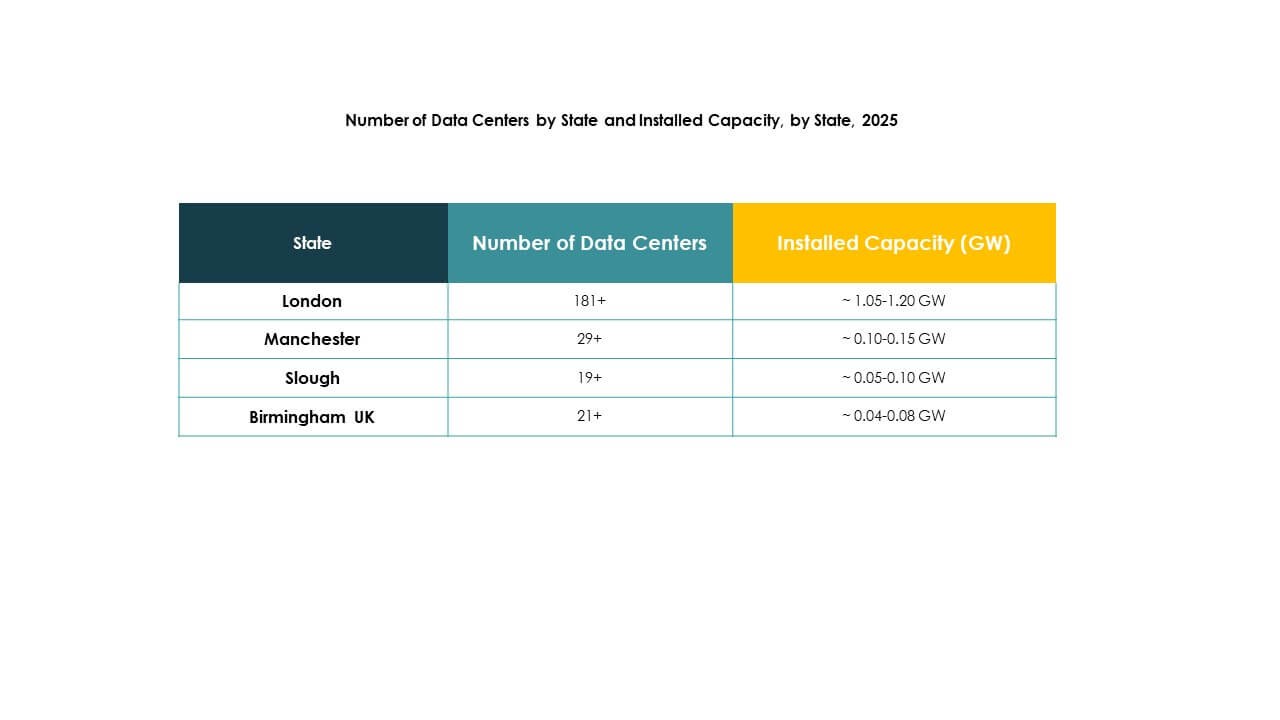

تهيمن لندن وجنوب شرق المملكة المتحدة على سوق مراكز البيانات في المملكة المتحدة، حيث تمتلكان حصة 48% في عام 2024. يخلق وضع المنطقة كمركز مالي ووجود استثمارات ضخمة طلبًا قويًا. تجذب اللاعبين الدوليين بسبب الاتصال، والقوى العاملة الماهرة، والبنية التحتية الراسخة. تتوسع مرافق الكولوكيشن والناقل المحايد بسرعة لخدمة عملاء الشركات. يعزز جنوب شرق المملكة المتحدة دوره كبوابة لحركة المرور الرقمية الأوروبية. يولي المستثمرون الأولوية لهذه المنطقة الفرعية للنمو المستدام.

ميدلاندز وشمال إنجلترا تبرز كمراكز ثانوية

تشكل منطقة ميدلاندز وشمال إنجلترا 32% من سوق مراكز البيانات في المملكة المتحدة، مدعومة بالتوسع الحضري الإقليمي والنمو الصناعي. تقود مانشستر، ليدز، وبرمنغهام نشاط الاستثمار، مدفوعة بتكاليف أقل وموقع استراتيجي. تقوم شركات الاتصالات والشركات الكبرى بتوسيع عمليات النشر الطرفية عبر هذه المدن. يعزز ذلك الاتصال المحلي ويقوي النظم البيئية الإقليمية. تستفيد الشركات من تحسين الوصول إلى خدمات السحابة خارج لندن. ينظر المستثمرون إلى هذه المراكز على أنها مناطق ذات نمو مرتفع.

- على سبيل المثال، بدأت شركة كاو داتا في عام 2024 في إنشاء مركز بيانات بقيمة 350 مليون جنيه إسترليني في ستوكبورت، مانشستر الكبرى. يهدف المرفق إلى تحقيق PUE يبلغ 1.2، ويحتوي على تسع قاعات بيانات، ويدعم الحوسبة المتقدمة وأعباء العمل المتعلقة بالذكاء الاصطناعي.

اسكتلندا، ويلز، ومناطق أخرى تتوسع مع دمج الطاقة المتجددة

تمتلك اسكتلندا، ويلز، ومناطق أخرى مجتمعة 20% من سوق مراكز البيانات في المملكة المتحدة. يقود النمو دمج الطاقة المتجددة ودعم الحكومة للبنية التحتية الرقمية. تستخدم المرافق في اسكتلندا مصادر الرياح والمياه، مما يجذب العملاء الذين يركزون على الاستدامة. تستفيد ويلز من موقعها الاستراتيجي للمشاريع الطرفية والوحدات. يعزز التنوع الإقليمي المرونة ويقلل من الاعتماد على لندن. يضع المملكة المتحدة كبيئة متوازنة وتنافسية لمراكز البيانات عبر المناطق الفرعية.

- على سبيل المثال، أعلنت DataVita عن خطط لتوسيع مركز البيانات الخاص بها في وسط اسكتلندا إلى 40 ميجاوات، مع اعتماد زيت نباتي معالج هيدروجينيًا للمولدات الاحتياطية ودعم أعباء العمل عالية الكثافة تصل إلى 400 كيلوواط لكل رف، مما يبرز التزامها بالعمليات المستدامة.

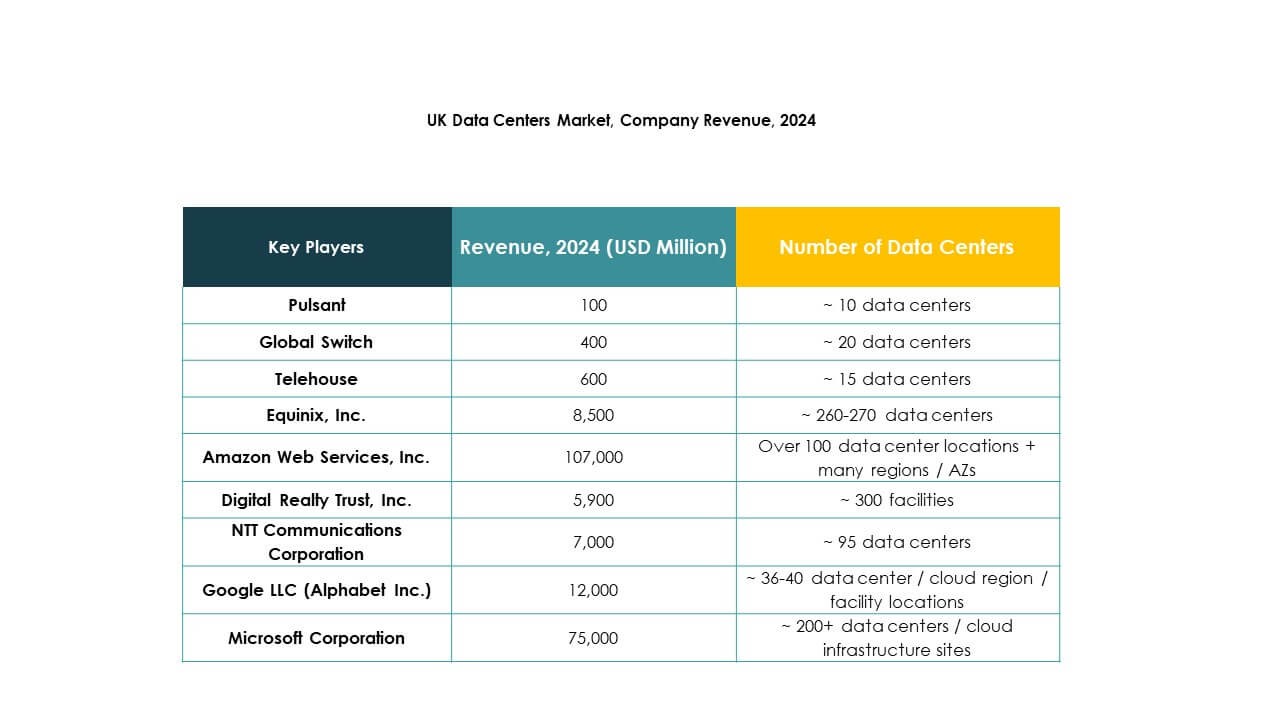

رؤى تنافسية:

- بولسانت

- إكوينكس، إنك.

- ديجيتال ريالتي تراست، إنك.

- شركة الاتصالات إن تي تي

- شركة مايكروسوفت

- خدمات أمازون ويب، إنك. (AWS)

- جوجل ذ.م.م (ألفابت إنك.)

- جلوبال سويتش

- تليهوس

يُعرف المشهد التنافسي لسوق مراكز البيانات في المملكة المتحدة بمشاركة قوية من مزودي الخدمات العالمية الكبرى ومشغلي الاستضافة المشتركة الراسخين. تشكل إكوينكس، ديجيتال ريالتي، وتليهوس أساس نظام الاستضافة المشتركة، حيث تقدم مرافق متصلة عالية السعة في لندن والمراكز الإقليمية. توسع قادة السحابة العالميون مثل مايكروسوفت، AWS، وجوجل حرمهم الجامعي الكبير، مع التركيز على البنية التحتية القابلة للتوسع والالتزامات المتعلقة بالاستدامة. تستفيد NTT وGlobal Switch من بصماتهما العالمية لجذب العملاء من الشركات الذين يبحثون عن حلول هجينة موثوقة. تعزز بولسانت موقعها من خلال استهداف الشركات المتوسطة في المناطق عبر بنية تحتية جاهزة للطرفية. يُظهر ذلك تنافسًا عاليًا، حيث يستثمر مقدمو الخدمات بشكل كبير في دمج الطاقة المتجددة، والأتمتة المدعومة بالذكاء الاصطناعي، وتوسعات الشبكة لتأمين الطلب طويل الأجل من الشركات. يعتمد التمايز التنافسي على الاستدامة، والنظم البيئية للاتصال، والقدرة على خدمة استراتيجيات السحابة المتعددة.

التطورات الأخيرة:

- في سبتمبر 2025، كشفت بلاك روك عن استحواذ وشراكة كبيرة من خلال استثمار 500 مليون جنيه إسترليني (حوالي 679 مليون دولار) في مراكز البيانات في المملكة المتحدة عبر مشروع مشترك مع Digital Gravity Partners. بدأت المبادرة، التي تحمل العلامة التجارية Gravity Edge، بشراء مركز بيانات في غرب لندن مع خطط لتحديث مرافقه، وتحسين كفاءة الطاقة، وتوسيع سعة الرفوف لخدمة العملاء من الشركات والمؤسسات المالية.

- في أغسطس 2025، أعلنت إكوينكس عن اتفاقيات مع مزودي الطاقة من الجيل التالي مثل Oklo وBloom Energy، بهدف تزويد مراكز البيانات في المملكة المتحدة والعالمية بحلول طاقة مبتكرة ومستدامة. يدعم ذلك توسيع وتطوير بنية تحتية لمراكز البيانات القادرة على الذكاء الاصطناعي في المملكة المتحدة.