Executive Resumé:

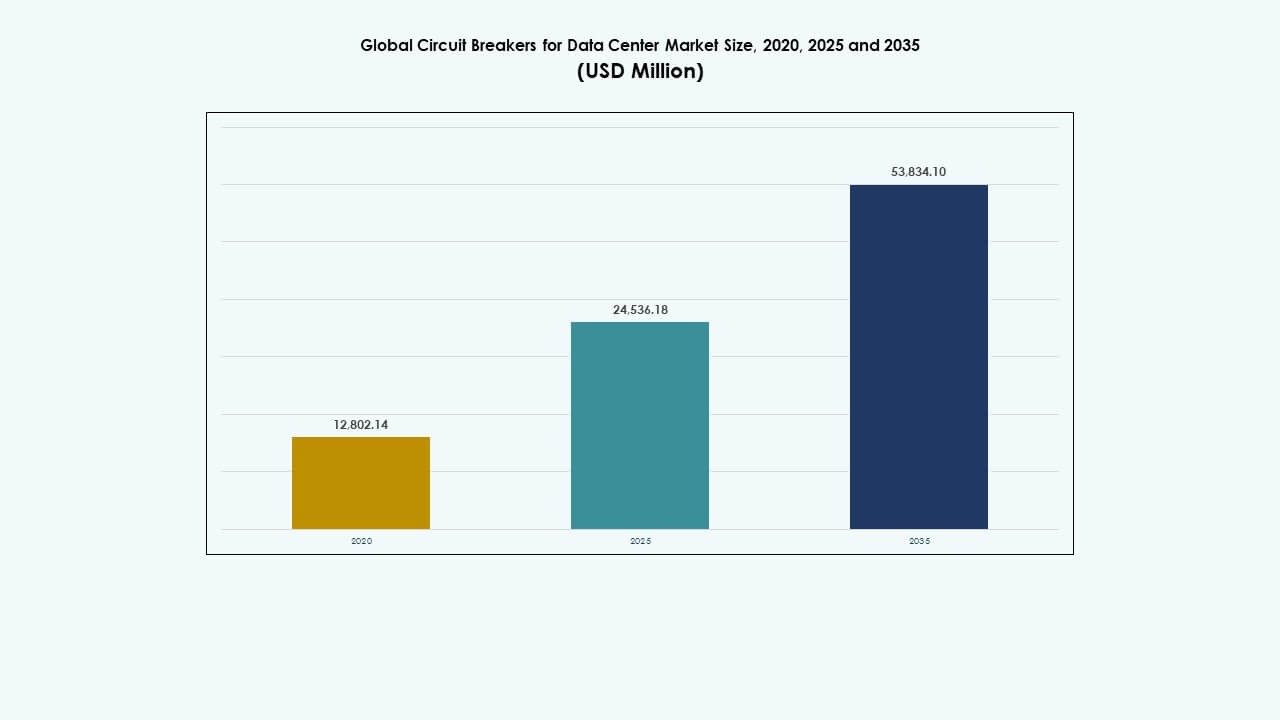

Den globale marked for afbrydere til datacentre blev vurderet til USD 12.802,14 millioner i 2020, voksede til USD 24.536,18 millioner i 2025, og forventes at nå USD 53.834,10 millioner i 2035, med en CAGR på 8,11% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for Afbrydere til Datacentre 2025 |

USD 24.536,18 Millioner |

| Marked for Afbrydere til Datacentre, CAGR |

8,11% |

| Markedstørrelse for Afbrydere til Datacentre 2035 |

USD 53.834,10 Millioner |

Stærk efterspørgsel efter intelligent strømforsyningsbeskyttelse driver dette marked fremad. Operatører adopterer smarte afbrydere med fjernovervågning, diagnostik og modulære formfaktorer. Innovation inden for solid-state og lysbuebeskyttelse omformer produktdesign. Skiftet mod AI-arbejdsbelastninger, edge computing og høj-densitets strømarkitekturer øger vigtigheden af pålidelig kredsløbsbeskyttelse. Virksomheder ser avancerede afbrydere som kritiske aktiver for at opretholde oppetid og strømkvalitet. Investorer prioriterer leverandører, der tilbyder skalerbare og digitalt integrerede løsninger til voksende dataomgivelser.

Nordamerika fører markedet, understøttet af et modent hyperscale-økosystem og stærk digital infrastruktur. Europa viser konstant vækst på grund af grønne datacenterstandarder og moderniseringsbehov. Asien-Stillehavsområdet udvider sig hurtigt, med Kina, Indien og Sydøstasien som fremtrædende knudepunkter. Disse regioner drager fordel af cloud-adoption, urbanisering og politisk støtte. Latinamerika, Mellemøsten og Afrika viser tidlige aktiviteter, drevet af telekomvækst og virksomheds-digitalisering.

Markedsdrivere

Stigende efterspørgsel efter højtydende strømfordeling i hyperscale og colocation datacentre

Hyperscale og colocation-operatører fortsætter med at udvide globalt, hvilket øger efterspørgslen efter avanceret strømforsyningsbeskyttelse. Afbrydere spiller en kritisk rolle i at minimere nedetid og beskytte mission-kritiske belastninger. Behovet for høj strømtæthed, hurtig fejlsvar og lav latenstid i energilevering styrker sagen for intelligente afbrydere. Smarte afbrydere tilbyder realtids overvågning, fjernbetjening og trip-diagnostik. Disse funktioner er essentielle i faciliteter, der håndterer AI, maskinlæring og edge computing opgaver. Den globale vækst i markedet for afbrydere til datacentre er i overensstemmelse med disse udviklende operationelle behov. Det understøtter facilitetens oppetid, strømkvalitet og fejlinddæmning. Virksomheder søger modulære og skalerbare løsninger for at matche skiftende belastningsprofiler. Smart strømforsyningsbeskyttelsesinfrastruktur bliver en investeringsprioritet på tværs af Tier III og Tier IV datacentre.

- For eksempel blev ABB’s SACE Emax 2-afbrydere installeret i et datacenter for finansielle tjenester af ILS Electro Mechanical Supplies, med 50 E1.2-enheder op til 1600A, 60 E2.2 op til 2500A og 20 E4.2 op til 4000A, hvilket opnåede 20% pladsbesparelse og 15 kvm mere plads til IT-udstyr via kompakt design og Ekip Touch-udløserenheder med 1% strømpræcision i henhold til IEC 61557-12.

Øget Udrulning af Intelligente Afbrydere med IoT og Indbyggede Kontrolfunktioner

Industriskiftet mod softwaredefineret infrastruktur øger efterspørgslen efter afbrydere, der understøtter datavisibilitet og kontrol. Digitale afbrydere kommer nu med indbyggede sensorer, IoT-kommunikation og selvtestfunktioner. Disse systemer integreres med DCIM-platforme og energistyringsværktøjer. Operatører får handlingsrettede indsigter i belastningsmønstre, fejlforekomster og afbryderens tilstand. Det reducerer manuel indgriben og forenkler forudsigelige vedligeholdelsesplaner. Virksomheder værdsætter den gennemsigtighed og datagranskelighed, disse afbrydere giver. Det globale marked for afbrydere til datacentre afspejler bevægelsen mod digitalt indfødte operationer i energistyring. Integration af intelligente afbrydere sikrer større automatisering i fejldetektion og systemgenopretning. Denne teknologiadoption understøtter omkostningsoptimering og højere tilgængelighed.

Skift Mod Energieffektivitet og Regulatorisk Overholdelse i Strømforsyningsinfrastruktur

Energiereguleringer bliver strengere, især i Europa og Nordamerika. Faciliteter skal overholde effektivitetsmandater, integration af vedvarende energi og net-interaktive operationer. Afbrydere understøtter disse mål ved at muliggøre sektionskontrol, belastningsafkobling og energiforbrugssporing. Deres designudvikling forbedrer energieffektiviteten med reduceret kontaktmodstand og lysbue-tab. Globale datacenteroperatører investerer i kredsløbsbeskyttelsessystemer, der er i overensstemmelse med grønne bygningsstandarder. Det globale marked for afbrydere til datacentre påvirkes af bæredygtighedsmål og kulstofreduktionsstrategier. Det understøtter adoption af øko-effektive afbrydere med genanvendelige materialer og minimal varmetab. Dette regulatoriske pres opfordrer til indkøb af næste-generations beskyttelsesudstyr.

- For eksempel giver ABB’s SACE Emax 2 Ekip Touch-udløserenheder i datacenterets koblingsudstyr kontinuerlige målinger og historiske logs (hændelser, udløsninger) via integreret Modbus RTU til DCIM-systemer, hvilket understøtter effektivitet gennem præcis 1% nøjagtighedsovervågning uden ekstra moduler.

Behov for Høj Tilgængelighed og Fejltolerante Elektriske Design i Moderne Faciliteter

Nedetid i datacentre fører til økonomiske og omdømmemæssige tab. Operatører fokuserer på at opnå N+1 eller 2N redundans gennem pålidelige elektriske layout. Afbrydere fungerer som kernekomponenter i fejltolerante design, der sikrer isolation uden at påvirke tilstødende kredsløb. De muliggør sikker omskiftning, selektiv koordinering og opdateringer i realtid. Adoptionen af zone-selektiv indlåsning og energibegrænsende design er vokset. Disse funktioner reducerer skader på følsomt IT-udstyr. Det globale marked for afbrydere til datacentre drager fordel af presset mod operationel ekspertise og risikoreduktion. Det muliggør sikker, hurtig genopretning efter kortslutninger, jordfejl eller overbelastninger. Systemomfattende fejlanalyse og optimering af udløsertid er kritiske designovervejelser i dag.

Markedstendenser

Markedstendenser

Adoption af solid-state afbrydere til hurtigere skift og pladsbesparende design

Solid-state afbrydere vinder frem i edge og modulære datacentre. Disse enheder tilbyder ultra-hurtigt skift uden mekaniske dele, hvilket forbedrer pålideligheden. De optager mindre plads og fungerer lydløst, hvilket passer til høj-densitets racks. Deres programmerbare logik muliggør justerbare udløsningsgrænser og lysbue-flash afbødning. I modsætning til traditionelle modeller integreres de i smarte bussystemer og tillader problemfri firmwareopdateringer. Det globale marked for afbrydere til datacentre ser en voksende præference for solid-state typer i næste generations implementeringer. Deres design understøtter automatisering, reduceret latenstid og forbedret energieffektivitet. Adoptionen af solid-state ændrer forventningerne til hastighed og reaktionsdygtighed.

Integration af afbrydere i busbar og rack-strømfordelingsarkitekturer

Datacenterdesign bliver mere kompakte og modulære. Traditionel kabelføring erstattes af busbarsystemer og intelligente rack-PDU’er. Afbrydere er nu indlejret i disse arkitekturer for lokaliseret beskyttelse. Operatører drager fordel af forenklet kabelstyring, hurtigere implementering og reducerede installationsomkostninger. Afbrydere med fjernnulstilling og modulære slots understøtter fremtidig skalerbarhed. Det globale marked for afbrydere til datacentre afspejler denne tendens med integreret strømhåndtering. Faciliteter kræver nu rack-niveau afbryderkontrol med fjernadgang til firmware. Dette arkitektoniske skift forbedrer termisk ydeevne og strømfordelingsdensitet.

Implementering af afbrydere, der understøtter fjernbetjening, diagnostik og firmwareopdateringer

Bevægelsen mod lysløse datacentre øger efterspørgslen efter fjernbetjening. Moderne afbrydere tillader trådløs diagnostik, statusalarmer og fejlfangst. Teknikere modtager realtidsmeddelelser via integrerede apps og dashboards. Afbrydere, der understøtter trådløse firmwareopdateringer, forbedrer servicebarheden. Dette reducerer vedligeholdelsestid på stedet og forbedrer driftskontinuiteten. Det globale marked for afbrydere til datacentre drager fordel af denne fjerncentrerede kontrolmodel. Det er i overensstemmelse med ubemandede site-strategier og centraliserede overvågningsplatforme. Operatører forventer højere funktionalitet med minimal manuel indgriben.

Vækst i lysbue-flash afbødning og zone-selektiv indbyrdes låsning i afbrydersystemer

Sikkerhed forbliver en stor bekymring i højkapacitets elektriske rum. Nye afbrydere tilbyder indbygget lysbuebeskyttelse, hvilket reducerer risikoen for skader. Zone-selektiv indbyrdes låsning muliggør koordineret udløsning for præcist at isolere fejl. Disse funktioner beskytter personale og minimerer udstyrsskader. Efterspørgslen stiger i hyperscale og colocation sites, hvor fejlenenergi er høj. Det globale marked for afbrydere til datacentre ser øget investering i sikkerhedsforbedrende design. Virksomheder prioriterer sikkerhedsvurderinger og fejlafklaringshastighed ved indkøb. Disse funktioner understøtter overholdelse af arbejdssikkerhedsstandarder.

Markedsudfordringer

Markedsudfordringer

Kompleksitet ved opgradering af ældre systemer med intelligente afbryderteknologier og digital kontrol

Mange eksisterende datacentre opererer på traditionel elektrisk infrastruktur. Opgradering af disse miljøer med smarte afbrydere involverer omkostninger, kompatibilitetskontroller og redesign af layout. Integration med eksisterende koblingsudstyr og DCIM-platforme kræver dygtig ingeniørarbejde. Ikke alle ældre systemer understøtter plug-and-play eftermontering eller åbne protokoller. Den globale vækst i markedet for afbrydere til datacentre kan blive langsommere, hvor eftermontering ikke er mulig eller økonomisk rentabel. Mindre operatører kan udskyde opgraderinger på grund af begrænset klarhed over ROI. Uoverensstemmende spændingsklassificeringer og forældede panelkonfigurationer tilføjer til udfordringen. Behovet for uddannelse af servicepersonale øges også under teknologiske overgange.

Høje omkostninger ved premium afbryderløsninger og begrænset leverandørsammenlægning globalt

Avancerede afbrydere med IoT, lysbuekontrol og modularitet kommer til en høj pris. Indkøbsteams skal balancere kapitalinvestering med langsigtede pålidelighedsmål. I nye regioner forbliver prissætning en barriere for vedtagelse af intelligente systemer. Det globale marked for afbrydere til datacentre står over for begrænsninger i regioner med færre lokale leverandører og langsommere reguleringsvedtagelse. OEM-muligheder er begrænsede i nogle lande, hvilket øger leveringstider og vedligeholdelseskompleksitet. Omkostningsbevidste operatører udsætter ofte vedtagelse eller begrænser det til kun højbelastningssektioner. Dette skaber ujævn implementering og fragmenterede vedligeholdelsesstrategier på tværs af markeder.

Markedsmuligheder

Udvidelse af edge-datacentre og regionale colocation-faciliteter i nye økonomier

Skiftet mod edge computing skaber efterspørgsel efter kompakt, intelligent kredsløbsbeskyttelse på fjerntliggende steder. Disse installationer har brug for fleksible afbrydere, der fungerer i begrænsede miljøer. Det åbner nye vækstmuligheder i Sydøstasien, Latinamerika og Østeuropa. Det globale marked for afbrydere til datacentre kan drage fordel af stigende digitalisering og cloud-udvidelse i disse regioner. Leverandører, der fokuserer på lokal support, uddannelse og modulære designs, er godt positioneret.

Fokus på bæredygtighed og integration af øko-effektive, lavtab afbryderdesigns

Grønne datacentre foretrækker afbrydere med minimalt energitab og genanvendelige dele. OEM’er, der tilbyder lavmodstandsdesign og overholdelse af grønne standarder, står til at vinde. Det gør det muligt for operatører at opfylde ESG-mål, samtidig med at de forbedrer driftsmæssig effektivitet. Det globale marked for afbrydere til datacentre drager fordel af en stigende præference for energibesparende og bæredygtige teknologier.

Markedssegmentering:

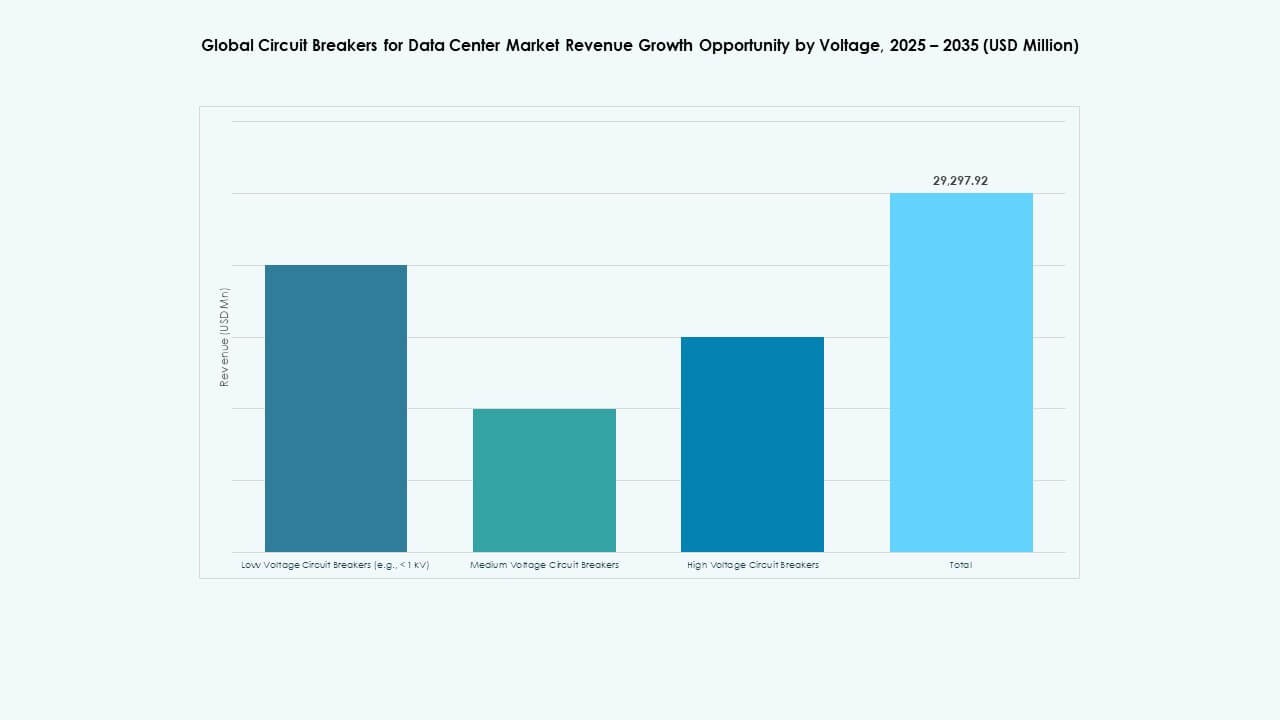

Efter spænding

På det globale marked for afbrydere til datacentre dominerer lavspændingsafbrydere (< 1 kV) på grund af deres udbredte anvendelse i IT-racks, PDU'er og UPS-systemer. Disse er kritiske for nedstrømsbeskyttelse i hyperscale- og virksomhedsfaciliteter. Mellemspændingsafbrydere vinder indpas i hovedfordelingstavler og backupsystemer. Højspændingsafbrydere forbliver niche, primært brugt i store forsyningsforbundne campusser. Lavspændingssegmentet har den største andel, drevet af efterspørgslen efter kompakte, intelligente og let udskiftelige enheder med avancerede overvågnings- og fjernstyringsfunktioner.

Efter type

Blandt afbrydertyperne fører luftafbrydere det globale marked for afbrydere til datacentre på grund af deres anvendelse i lav- og mellemspændingspaneler og lette vedligeholdelsesfunktioner. Vakuumafbrydere foretrækkes til mellemspændingsudstyr, da de tilbyder lysbueudslukning i kompakt form. Gasisolerede (SF₆) afbrydere anvendes i pladskrævende og høj-pålidelighedsmiljøer, men står over for bæredygtighedsproblemer. Olieafbrydere er i tilbagegang og bruges sjældent på grund af højere vedligeholdelse og miljømæssige risici. Luft- og vakuumtyper dominerer på grund af bred kompatibilitet, hurtig drift og integration i smarte kontrolsystemer.

Efter anvendelse

Strømfordeling er det førende anvendelsessegment på det globale marked for afbrydere til datacentre, der tegner sig for størstedelen af de installerede enheder. Afbrydere er essentielle for at beskytte fordelingstavler, rack-PDU’er og backupsystemer på tværs af hyperscale- og edge-faciliteter. Strømtransmissionsanvendelser, selvom de har en mindre andel, involverer mellem- og højspændingsbeskyttelse på tværs af indkommende forsyningslinjer og understationsgrænseflader. Vækst i distributionsfokuserede anvendelser er drevet af stigende rackstrømstætheder og segmenterede kredsløbsopstillinger, der understøtter fejlsikre operationer og hurtig genopretning.

Efter nominel strøm

Afbrydere med en nominel strøm på 500 A til 1.500 A dominerer det globale marked for afbrydere til datacentre på grund af deres egnethed til typiske fordelingstavler og backup-forbindelser i moderne datacentre. Enheder under 500 A bruges almindeligvis til rack-niveau beskyttelse og modulære opsætninger. Vurderinger over 2.500 A anvendes i hyperscale-udstyr, især hvor store IT-belastningsklynger kræver fejltolerance. Området 500 A–1.500 A ser den højeste adoption, hvilket tilbyder en optimal balance mellem beskyttelsesområde, fleksibilitet og kompakt design til høj-densitetsopstillinger.

Efter datacentertype

Hyperscale-datacentre repræsenterer det største segment på det globale marked for afbrydere til datacentre, drevet af voksende AI-arbejdsmængder, cloud-udvidelse og behovet for robust strømforsyningsbeskyttelse. Disse faciliteter kræver hundreder af afbrydere integreret i smarte paneler og zone-baserede distributionssystemer. Colocation-udbydere bidrager også betydeligt ved at anvende skalerbare afbrydere til forskellige kundekonfigurationer. Edge- og modulære datacentre er ved at blive højvækstområder, der kræver kompakte og intelligente afbrydere. Hyperscale-dominans stammer fra massiv strømforsyningsinfrastruktur, høje oppetidsmål og kontinuerlig facilitetsekspansion globalt.

Regionale indsigter:

Regionale indsigter:

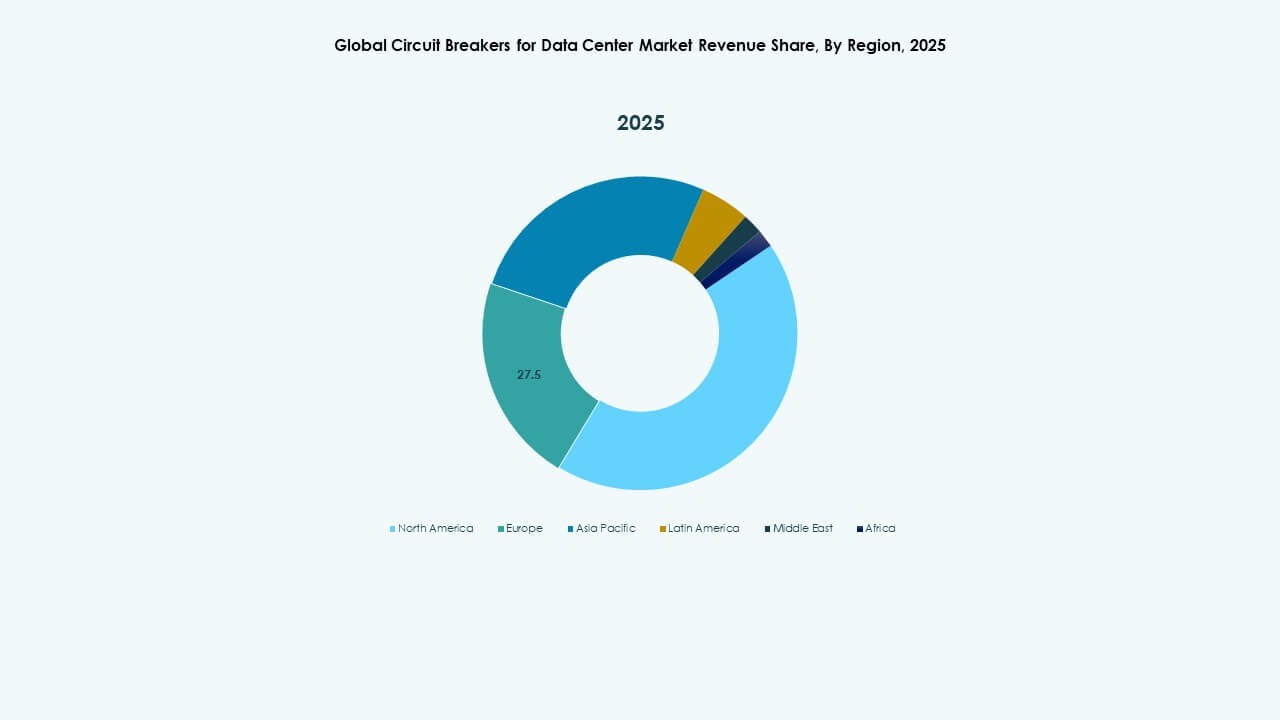

Nordamerika og Europa

Nordamerika fører det globale marked for afbrydere til datacentre med over 35% markedsandel. En stærk tilstedeværelse af hyperscale, stigende AI-arbejdsbelastninger og avanceret strømforsyningsinfrastruktur driver efterspørgslen. USA forbliver dominerende på grund af fortsatte udvidelser af Amazon, Microsoft og Google. Canada og Mexico viser også vækst gennem colocation og opgraderinger af virksomhedsfaciliteter. Europa har omkring 25% andel, hvor Tyskland, Storbritannien og Holland investerer i energieffektive datacentre. Reguleringskrav til energiydelse og sikkerhed påvirker adoptionen af afbrydere på tværs af både lav- og mellemspændingssystemer. Det drager fordel af moderniseringsprojekter og stigende edge-implementeringer.

- For eksempel aktiverede Amazon i oktober 2025 Project Rainier, en AI-beregningsklynge drevet af næsten 500.000 Trainium2-chips for at understøtte storskala AI-arbejdsbelastninger på tværs af flere datacentrefaciliteter i Indiana. Dette markerer en af AWS’s største AI-infrastrukturimplementeringer til dato.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for cirka 28% af det globale marked for afbrydere til datacentre. Kina dominerer den regionale efterspørgsel, støttet af storskala regeringsinitiativer og hyperscale-vækst. Indien viser stærkt momentum inden for cloud-tjenester, fintech og telekomstøttede datacentre. Japan og Sydkorea prioriterer smart grid-integration og højpålidelige elektriske designs, hvilket øger efterspørgslen efter intelligente afbrydere. Sydøstasiatiske lande, herunder Indonesien, Malaysia og Vietnam, fortsætter med at tiltrække investeringer i modulære og colocation-steder. Det understøtter høj vækst i volumen, med strømpålidelighed og skalerbart design som nøglekriterier for indkøb. Leverandører lokaliserer support og forbedrer forsyningskæder for at imødekomme den stigende efterspørgsel.

- For eksempel begyndte NTT, Chunghwa Telecom og Accton/Edgecore i november 2025 et samarbejde for at forbedre distribuerede datacentre ved at integrere avancerede netværksteknologier til at understøtte udviklingen af AI-infrastruktur.

Latinamerika, Mellemøsten og Afrika

Latinamerika har omkring 6% af den globale andel, ledet af Brasilien og Mexico gennem regionale cloud-udvidelser og digitalisering af finanssektoren. Mellemøsten bidrager med omkring 4%, drevet af UAE og Saudi-Arabien, hvor smart city- og AI-infrastrukturprojekter øger behovet for kredsløbsbeskyttelse. Afrika er i sin vorden med cirka 2% andel, fokuseret på Sydafrika, Egypten og Nigeria, hvor telekom- og cloud-aktivitet vokser. Det globale marked for afbrydere til datacentre i disse regioner vinder fremdrift gennem øget strømpålidelighed, grænseoverskridende konnektivitet og digitale regeringsinitiativer. Det præsenterer langsigtede vækstmuligheder gennem offentligt-private partnerskaber og modernisering af infrastruktur.

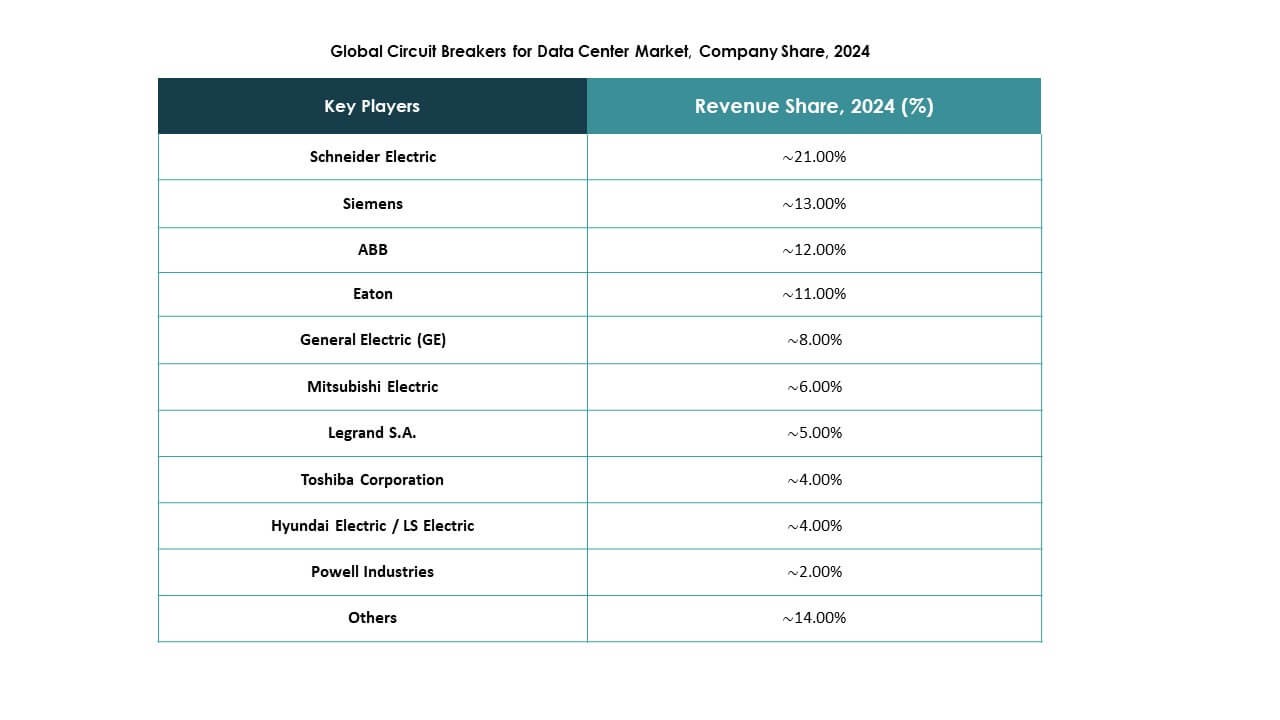

Konkurrenceindsigter:

- Schneider Electric

- ABB

- Eaton

- Siemens

- Mitsubishi Electric Corporation

- General Electric (GE)

- Legrand S.A.

- Toshiba Corporation

- Hyundai Electric / LS Electric

- Powell Industries

Det globale marked for afbrydere til datacentre har et konsolideret konkurrencepræget landskab ledet af multinationale producenter af strømudstyr. Schneider Electric, ABB, Eaton og Siemens har stærke positioner gennem brede produktporteføljer, global distribution og avancerede digitale afbryderteknologier. Disse aktører fokuserer på intelligente, modulære systemer med realtidsdiagnostik og integrationsmuligheder til datacenterapplikationer. Mitsubishi Electric, GE og Toshiba henvender sig til mellem- og højspændingssegmenter med pålidelige og kompakte afbryderløsninger. Regionale aktører som Hyundai Electric og Powell Industries opfylder nichebehov med skræddersyede tilbud til specifikke spændingsklasser. Det forbliver innovationsdrevet, med konkurrence centreret omkring sikkerhedsfunktioner, IoT-parathed, lysbuebeskyttelse og lav vedligeholdelse. Strategiske partnerskaber med datacenteroperatører, systemintegratorer og EPC-entreprenører er nøglen til at udvide markedsrækkevidden og sikre flerårige kontrakter.

Seneste udviklinger:

Seneste udviklinger:

- I oktober 2025 introducerede ABB sin næste generation MNS® lavspændingsfordelingsløsning, der integrerer den nye SACE Emax 3 luftafbryder til AI-klare datacentre.

- I juni 2025 dannede Eaton og Siemens Energy et samarbejde for at fremskynde implementeringen af ny datacenterkapacitet ved at levere integrerede on-site strømsystemer.