Resumé:

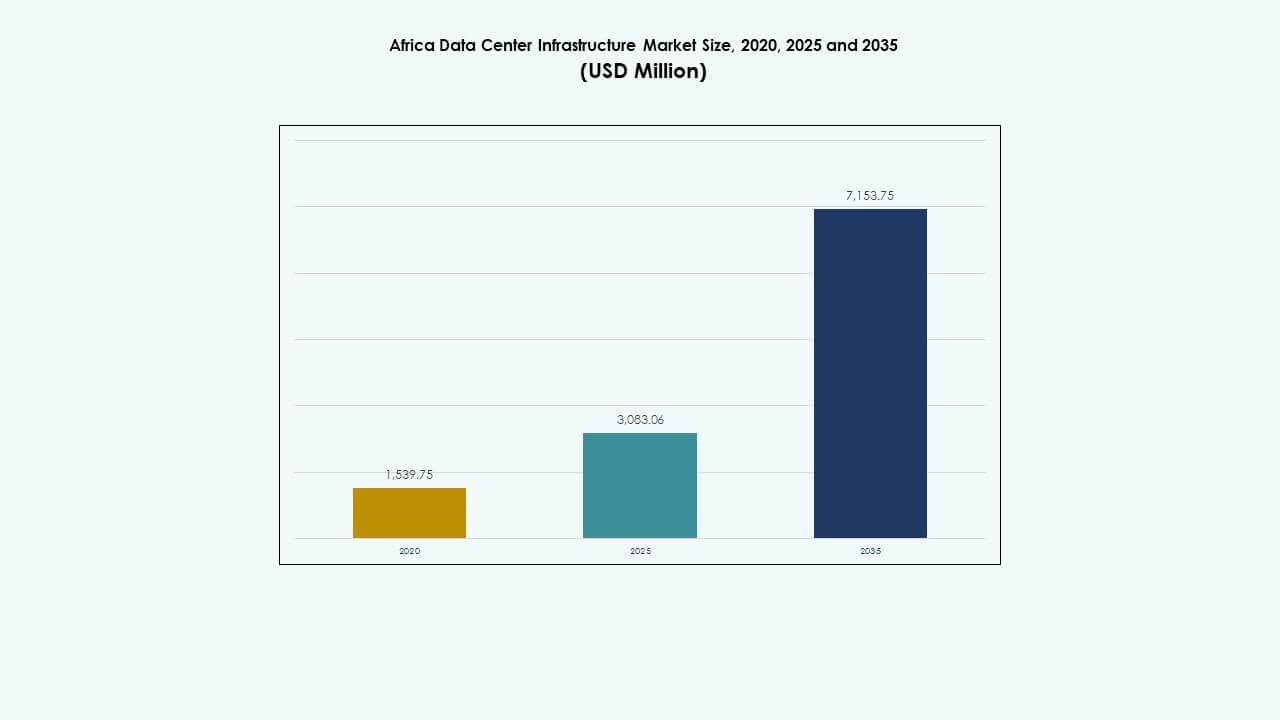

Markedet for datacenterinfrastruktur i Afrika blev vurderet til USD 1.539,75 millioner i 2020, voksede til USD 3.083,06 millioner i 2025 og forventes at nå USD 7.153,75 millioner i 2035, med en CAGR på 8,69% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Datacenterinfrastruktur i Afrika 2025 |

USD 1.539,75 Millioner |

| Markedet for Datacenterinfrastruktur i Afrika, CAGR |

8,69% |

| Markedets Størrelse for Datacenterinfrastruktur i Afrika 2035 |

USD 3.083,06 Millioner |

Markedet vinder fremdrift på grund af stigende efterspørgsel efter cloud-tjenester, AI-arbejdsbelastninger og lokal datahosting. Virksomheder skifter mod edge computing og modulære faciliteter for at betjene høj-densitetsapplikationer. Regeringens digitaliseringsprogrammer og private investeringer fremskynder infrastrukturudviklingen på tværs af metro- og sekundære byer. Adoption af energieffektive systemer og software-defineret infrastruktur afspejler bredere innovationstendenser. Markedet har strategisk værdi for investorer, der målretter underbetjente digitale økonomier og virksomheder, der søger regional ekspansion på tværs af Afrika.

Sydafrika fører an med robust konnektivitet, et stabilt elnet og globale cloud-investeringer. Kenya og Nigeria er fremvoksende knudepunkter på grund af væksten i fintech, landinger af undersøiske kabler og startup-økosystemer. Egypten og Marokko avancerer som nøglespillere i Nordafrika gennem strategisk geografisk placering og reguleringsreformer. Markedet ser også ny fremgang i Rwanda og Ghana, støttet af offentlige-private partnerskaber og stigende adoption af digitale tjenester.

Markedsdynamik:

Markedsdrivere

Voksende Efterspørgsel efter Digital Infrastruktur på Tværs af Cloud-, Bank- og Telekomsektorer

Hurtig digital transformation skaber stabil efterspørgsel efter robust computerinfrastruktur. Telekomoperatører udvider fiberbackbones og 5G-netværk, hvilket øger behovet for datacentre med lav latenstid. Bank- og finanssektorer digitaliserer betalingsplatforme, hvilket kræver sikre hostingfaciliteter. Cloud-tjenesteudbydere udvider deres tilstedeværelse i regionen for at forbedre latenstid og overholde datasuverænitet. Markedet for datacenterinfrastruktur i Afrika drager fordel af voksende investeringer på tværs af offentlige og private sektorer. Globale virksomheder samarbejder med lokale aktører for at implementere edge- og colocation-faciliteter. Energieffektive systemer og modulære datacentre vinder frem blandt telekom- og fintech-virksomheder. Virksomheder foretrækker i stigende grad lokal hosting for at understøtte digital-first operationer på tværs af byer og fjerntliggende områder.

- For eksempel implementerede MTN Sydafrika 5G på mere end 900 steder i 2024, hvilket øgede dækningen til 44% af befolkningen.

Accelereret Adoptering af Cloud-tjenester og Hyperscale Implementeringer af Globale Aktører

Overgangen til cloud-native applikationer driver modernisering af infrastruktur i flere afrikanske økonomier. Virksomheder og regeringer er afhængige af skalerbare computerplatforme, hvilket øger efterspørgslen efter udvidelser af datacentre. Ledende hyperscalers som Microsoft, Google og Amazon investerer i specialbyggede datacenter-campusser i lande som Sydafrika og Kenya. Disse implementeringer fokuserer på brugen af vedvarende energi, høj-densitets serverkonfigurationer og effektive køledesigns. Det afrikanske datacenterinfrastrukturmarked muliggør lavere latenstid, bedre overholdelse og regional tilslutning for disse globale aktører. Administrerede cloud-udbydere følger trop og tilbyder multi-tenant tjenester i storbyområder. Innovation inden for virtualisering og lagersystemer understøtter komplekse arbejdsbyrder. Voksende digitale tjenester som e-sundhed, e-læring og e-handel stimulerer yderligere markedets modenhed.

Energieffektiv Infrastrukturadoption for at Bekæmpe Strømstabilitet og Driftsomkostninger

Strømpålidelighed er fortsat en bekymring i dele af Afrika, hvilket øger efterspørgslen efter stabil og effektiv datacenterinfrastruktur. Operatører anvender uafbrydelige strømforsyninger, batteri-energilagring og avancerede koblingsudstyr for at reducere afbrydelser. Integration af vedvarende energi vinder frem for at afbøde stigende netværkstariffer og sikre bæredygtighed. Effektive køleløsninger som indeslutningssystemer og vandkølede kølere hjælper med at kontrollere energiforbruget. Det afrikanske datacenterinfrastrukturmarked adopterer smarte strømhåndteringsværktøjer for at optimere oppetid og omkostninger. AI-baserede overvågningssystemer sporer strøm kvalitet, racktemperatur og luftstrømsmønstre i realtid. Disse innovationer tiltrækker investorer og operatører, der fokuserer på ESG-relaterede projekter. Leverandører af UPS, PDU’er og BESS-systemer oplever stigende interesse fra operatører, der søger langsigtede besparelser.

- For eksempel muliggjorde Ericsson MTN’s 5G kerneopgradering, der håndterede 2,52 millioner aktive sessioner og 40 Gbps gennemstrømning uden afbrydelse.

Skift Mod Edge og Modulær Infrastruktur for at Understøtte Regional Tilslutning

Regional ekspansion og voksende efterspørgsel i landdistrikter presser operatører til at implementere edge og modulære systemer. Disse præfabrikerede, kompakte faciliteter er hurtigere at installere og mere omkostningseffektive end traditionelle byggerier. De hjælper med at udvide tilslutningen ud over Tier I byer til mindre byer og underforsynede zoner. Det afrikanske datacenterinfrastrukturmarked understøtter dette skift ved at muliggøre lav-latenstid arbejdsbyrder tæt på slutbrugeren. Operatører bruger containeriserede løsninger til at undgå byggeforsinkelser og optimere kapitalomkostninger. Disse systemer kommer forududstyrede med strøm, køling og IT-racks, hvilket gør implementeringen lettere. IoT, mobilbetalinger og digital uddannelse kræver lav-latenstid infrastruktur, hvilket fremskynder udrulningen af edge-sites. Modulære formater understøtter også fremtidig skalering, hvilket tillader fleksible opgraderinger uden større ombygning.

Markeds Tendenser

Stigning i Colocation og Carrier-Neutrale Faciliteter for Virksomheder og Cloud-udbydere

Virksomhed-kunder søger omkostningseffektiv og skalerbar hosting uden at skulle administrere datacentre selv. Colocation-udbydere tilbyder delt infrastruktur med høj redundans og interkonnektivitet, hvilket appellerer til telekom-, fintech- og regeringskunder. Det afrikanske datacenterinfrastrukturmarked oplever en stigning i carrier-neutrale faciliteter for at muliggøre fleksibel båndbredde og cross-connects. Disse steder understøtter rige netværksøkosystemer, hvilket gør dem ideelle til cloud on-ramps og edge-udrulninger. Strategiske knudepunkter i Nairobi, Johannesburg og Lagos udvider for at imødekomme denne voksende efterspørgsel. Lokale og regionale operatører investerer i Tier III og Tier IV certificerede byggerier. Langsigtede kontrakter og serviceaftaler er vigtige salgsargumenter. Bundling af datacentertjenester, såsom disaster recovery og managed hosting, driver også adoption.

Investeringer i Grønne Datacentre Støttet af ESG og CO2-Neutrale Mål

Bæredygtighed bliver en definerende trend i infrastrukturplanlægning. Nye projekter integrerer sol- og vindenergi gennem on-site produktion eller indkøb af ren energi. Operatører sigter mod energieffektive køleteknologier og LEED-certificeret konstruktion. Det afrikanske datacenterinfrastrukturmarked afspejler dette skift, hvor investorer foretrækker grøn-certificerede faciliteter. Offentlige udbud og offentlig-private partnerskaber kræver i stigende grad bæredygtighedsklausuler. Operatører bruger avancerede BMS- og DCIM-værktøjer til at spore energi-, vand- og emissionsmålinger. Modulært design reducerer også byggeaffald og forstyrrelser på stedet. Bæredygtighed driver omkostningsbesparelser på lang sigt, især hvor energipriserne er ustabile. Datacenteroperatører fremhæver ESG-kvalifikationer for at tiltrække globale kunder og finansieringsinstitutioner.

Edge Analytics og 5G-Drevet IT-arkitektur til Smarte Byer og Tjenester

Projekter for smarte byer, IoT-applikationer og forbundne tjenester omformer efterspørgselsmønstre. Applikationer som trafikovervågning, e-overvågning og fjern-sundhedspleje kræver lokal databehandling. Dette behov driver edge computing-infrastruktur i by- og semi-byområder. Det afrikanske datacenterinfrastrukturmarked tilpasser sig ved at understøtte små, distribuerede IT-miljøer. Operatører bruger edge-noder til at håndtere data tættere på brugeren, hvilket minimerer latency. Integration med 5G-infrastruktur forbedrer hastighed og servicelevering for realtidsapplikationer. Disse edge-udrulninger er afhængige af kompakte UPS, mikro-køling og sikre fjernstyringsværktøjer. Edge-datacentre understøtter også sidste mils konnektivitet, hvilket er kritisk for smart landbrug og uddannelsestjenester.

Konsolidering af Leverandører og M&A-aktivitet som Reaktion på Voksende Markedsmodenhed

Det afrikanske infrastruktur-landskab oplever en bølge af konsolidering. Globale datacenterudbydere opkøber eller indgår partnerskaber med lokale firmaer for at udvide regional tilstedeværelse. Udstyrsleverandører fusionerer eller danner alliancer for at tilbyde samlede løsninger. Det afrikanske datacenterinfrastrukturmarked viser tegn på modenhed, hvor etablerede aktører dominerer multi-lands fodaftryk. M&A-aktivitet hjælper med at fremskynde jordopkøb, energiprocurement og udvidelse af kundebasen. Kombinerede porteføljer giver skala-fordele, der muliggør investering i høj-tier, stor kapacitet centre. Integrerede tilbud på tværs af elektriske, mekaniske og IT-komponenter bliver standard. Denne konsolidering skaber også muligheder for serviceintegration på tværs af livscyklussen—fra design til vedligeholdelse.

Markedsudfordringer

Begrænset Netstabilitet, Høje Energiomkostninger og Adgang til Vedvarende Energi

Netstrøm forbliver upålidelig i mange afrikanske lande, ofte præget af strømafbrydelser og spændingsudsving. Operatører er nødt til at investere i backup-systemer, hvilket øger kapital- og driftsomkostningerne. Dieselgeneratorer og traditionelle brændstofbaserede systemer forbliver dyre og usustainable over tid. Det afrikanske datacenterinfrastrukturmarked kæmper med høje elpriser og inkonsekvent forsyning. Integration af vedvarende energi er kompleks på grund af politiske huller og infrastrukturbegrænsninger. Opbygning af grønne datacentre kræver lange planlægningscyklusser, jordanskaffelse og godkendelser til sammenkobling. Hybridenergimodeller oplever forsinkelser i teknisk design og reguleringsmæssig tilpasning. Investorer ser usikkerhed omkring strømforsyning som en af de største barrierer for ekspansion og rentabilitet.

Mangel på kvalificeret arbejdskraft og huller i teknisk projektudførelse

Udviklingen af højtydende datacentre kræver specialiseret ingeniørtalent inden for elektriske, mekaniske og IT-domæner. Afrika står over for en mangel på kvalificerede fagfolk inden for design, konstruktion og drift af datacentre. Det afrikanske datacenterinfrastrukturmarked lider under længere projektforløb på grund af kompetencehuller og træningsforsinkelser. Multinationale firmaer bringer ofte udenlandske eksperter ind, hvilket øger omkostningerne. Lokal kapacitetsopbygning gennem certificeringer og tekniske institutter er stadig under udvikling. Sprog-, regulerings- og procesforskelle forsinker samarbejdet mellem globale leverandører og lokale entreprenører. Denne udfordring påvirker alt fra infrastrukturkvalitet til eftersalgsservice, hvilket begrænser skalerbarhed og ydelsessikring.

Markedsmuligheder

Fremkomsten af underforsynede økonomier og regeringsdigitaliseringsprogrammer

Mange afrikanske lande er stadig underpenetrerede i digital infrastruktur, hvilket tilbyder stærkt opadgående potentiale. Regeringer lancerer e-forvaltnings- og digital inklusionsprogrammer, der har brug for sikre hostingløsninger. Det afrikanske datacenterinfrastrukturmarked kan støtte offentlig cloud-udvidelse, nationale ID-systemer og digitale sundhedsprojekter. Donorfinansiering og udviklingsfinansieringsinstitutioner viser stigende interesse for at finansiere kerne-IT-infrastruktur. Lokale firmaer søger overkommelige hostingtjenester tæt på slutbrugere, hvilket skaber plads til edge- og colocation-formater.

Vækst i fintech, streaming og e-handel understøtter datalokalisering

Fremkomsten af lokale indholdsplatforme, online detailhandel og digital bankvirksomhed driver efterspørgslen efter lav-latens og sikker datahosting. Datassuverænitet love opmuntrer til datalagring i landet. Det afrikanske datacenterinfrastrukturmarked drager fordel af dette skift ved at tilbyde skalerbar, sikker infrastruktur. Indholdsleveringsnetværk og fintech-aktører kræver i stigende grad edge-infrastruktur for at reducere forsinkelse og øge oppetid. Dette åbner muligheder i andenrangs byer og fjerntliggende områder.

Markedssegmentering

Efter infrastrukturtype

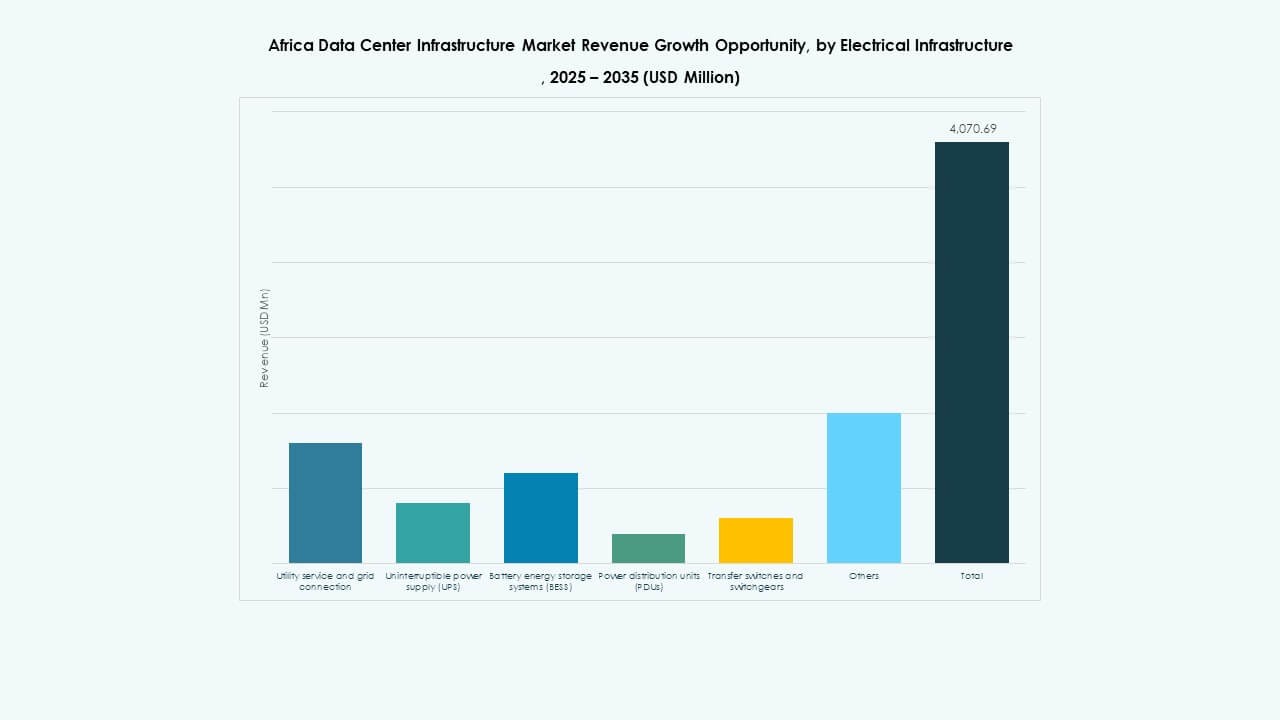

Elektrisk infrastruktur dominerer det afrikanske datacenterinfrastrukturmarked på grund af ustabil netstrøm og høje energibehov. Operatører investerer kraftigt i UPS, batterilagring og PDU’er for at sikre oppetid. Mekaniske systemer som køleenheder og chillers følger, da temperaturregulering er kritisk i varme klimaer. IT- og netværksinfrastruktur vinder frem med stigende adoption af cloud, AI og big data-platforme. Civile og arkitektoniske komponenter spiller en vital rolle i at sikre strukturel modstandsdygtighed og modulær skalerbarhed.

Ved Elektrisk Infrastruktur

Uafbrydelig strømforsyning (UPS) og strømfordelingsenheder (PDU’er) fører på grund af deres centrale rolle i oppetidssikring. Det afrikanske datacenterinfrastrukturmarked ser en stigende implementering af batteri-energilagringssystemer (BESS) for at reducere afhængigheden af generatorer. Koblingsudstyr og netforbindelser forbliver essentielle, men høje omkostninger og forsinkelser begrænser udbredelsen. Operatører foretrækker integrerede elektriske løsninger for lettere styring og bedre effektivitet. Efterspørgslen vokser efter modulære UPS og smarte PDU’er med energianalyse.

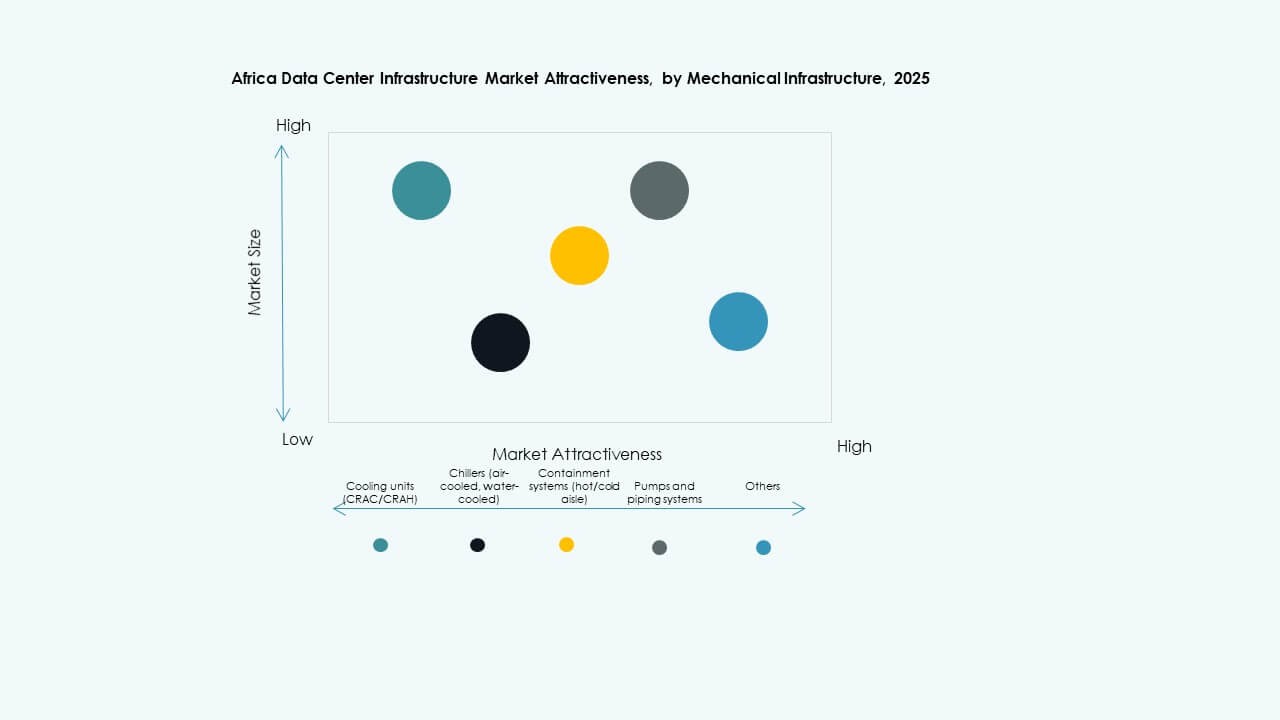

Ved Mekanisk Infrastruktur

Køleenheder som CRAC/CRAH dominerer på grund af klimaforholdene i de fleste afrikanske lande. Indeslutningssystemer bliver populære for at forbedre køleeffektiviteten. Chillers—både luft- og vandkølede—er nøglekomponenter i mellemstore til store faciliteter. Pumper og rørsystemer forbliver standard i høj-densitets installationer. Energieffektivitet og vandtilgængelighed bestemmer de mekaniske designvalg. Det afrikanske datacenterinfrastrukturmarked viser stigende interesse for evaporative og væskekølingssystemer.

Ved Civil / Strukturel & Arkitektonisk

Modulære og præfabrikerede byggesystemer vinder frem på grund af hastighed og fleksibilitet. Superstrukturer lavet af stålrammer dominerer, især for Tier III og IV byggerier. Forberedelse af stedet, hævede gulve og nedhængte lofter understøtter effektiv luftstrøm og kabelføring. Det afrikanske datacenterinfrastrukturmarked værdsætter tilpasningsdygtige byggemetoder, der reducerer omkostninger og tid. Bygningskuvertsystemer er optimeret til varmeisolering og energiydelse.

Ved IT & Netværksinfrastruktur

Server- og lagringssegmenter fører IT-infrastrukturadoptionen, med hyperscalers der driver efterspørgslen. Netværksudstyr følger, hvilket muliggør interkonnektivitet mellem racks og eksterne netværk. Kabler og optisk fiber er essentielle for lav-latens forbindelser. Racks og kabinetter vokser med høj-densitets serverkonfigurationer. Det afrikanske datacenterinfrastrukturmarked understøtter skalerbare og integrerede IT-miljøer. Virksomheder søger pakkeløsninger for hastighed, sikkerhed og fjernstyring.

Ved Datacenter Type

Colocation-datacentre har en betydelig andel, drevet af SME og virksomheders efterspørgsel efter omkostningseffektiv hosting. Hyperscale faciliteter dukker op i Sydafrika, Kenya og Nigeria, og tiltrækker globale aktører. Edge-datacentre vokser i underbetjente byer med stigende behov for digitale tjenester. Det afrikanske datacenterinfrastrukturmarked understøtter også virksomheders byggerier for banker, telekommunikation og offentlige institutioner. Hybride modeller, der kombinerer kerne- og edge-implementeringer, vinder frem.

Ved Leveringsmodel

Design-build og EPC-modeller fører an på grund af deres fleksibilitet i håndteringen af store, komplekse projekter. Nøglefærdige og modulære fabriksbyggede tilgange vinder popularitet for deres hastighed og lethed. Retrofit- og opgraderingstjenester er efterspurgte på grund af udviklende krav og aldrende infrastruktur. Det afrikanske datacenterinfrastrukturmarked understøtter byggestyringsmodeller, hvor regionale regler kræver tæt overvågning. Operatører vælger leveringsformater baseret på projektstørrelse, tidsplan og omkostningseffektivitet.

Efter Tier-type

Tier III-datacentre dominerer og tilbyder en balance mellem redundans og omkostninger. Tier IV-faciliteter er begrænsede, men vokser med hyperscale-efterspørgsel. Tier II-formater forbliver almindelige for virksomheder og lokale tjenesteudbydere. Tier I har minimal tilstedeværelse på grund af begrænset modstandsdygtighed. Det afrikanske datacenterinfrastrukturmarked trender mod højere-tier faciliteter i bymæssige knudepunkter, mens lavere tiers implementeres i fjerntliggende zoner. Certificering forbedrer investorernes tillid og lejerhvervelse.

Regionale Indsigter

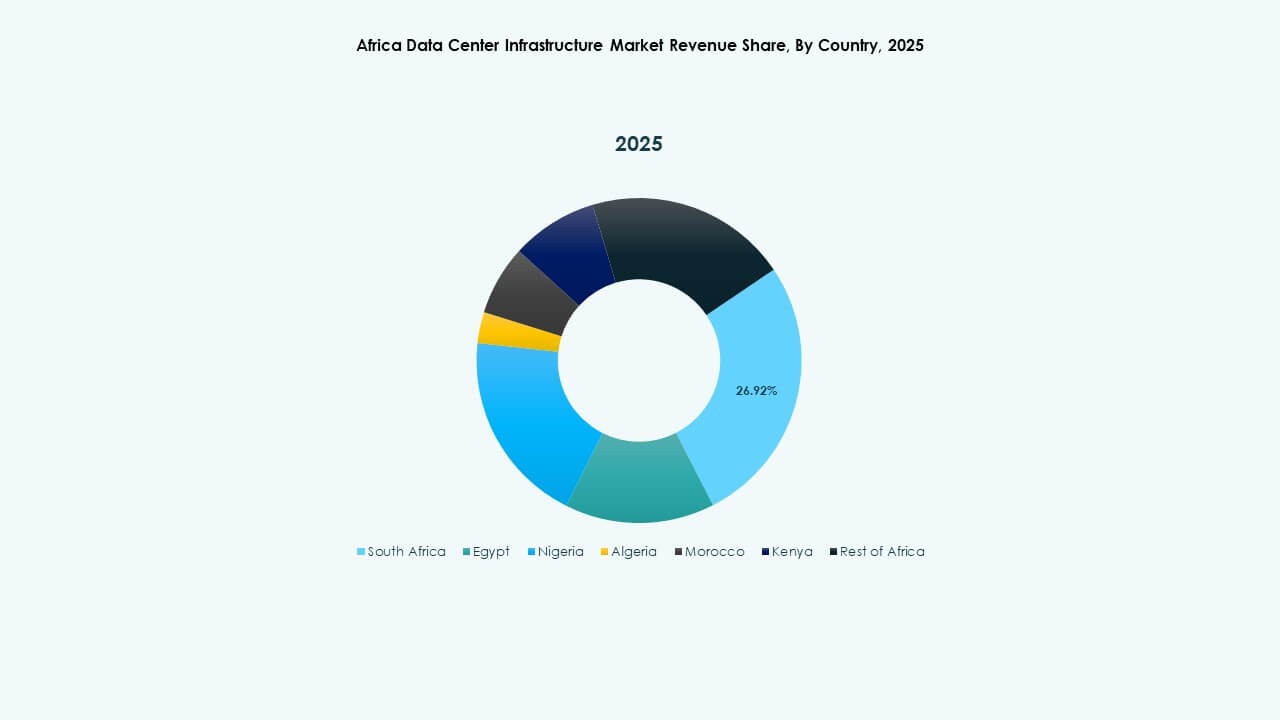

Sydafrika Leder med 42% Markedsandel Støttet af Stærke Telekom- og Cloud-Økosystemer

Sydafrika er den klare leder på det afrikanske datacenterinfrastrukturmarked, med Johannesburg og Cape Town som digitale knudepunkter. Det huser de fleste hyperscale-campusser og carrier-neutrale faciliteter. Regulatorisk klarhed, fiber-rygrad og adgang til strøm understøtter dette lederskab. Sydafrikas økosystem muliggør vækst inden for cloud, fintech og mediehosting. Regionen tiltrækker også udenlandske direkte investeringer til grønne datacenterparker. Strømtilgængeligheden forbliver bedre end i andre underregioner.

- For eksempel afsluttede Teraco en 30MW udvidelse på sin JB4 Bredell Campus i Johannesburg i 2025, hvilket nåede 50MW total kritisk IT-strømbelastning på tværs af 14 datahaller.

Vestafrika Står for 28% Andel, Drevet af Nigeria, Ghana og Côte d’Ivoire

Nigeria leder denne underregion på grund af stærk mobiladoption, fintech-udvidelse og vækst i Lagos-baserede datacentre. Ghana og Côte d’Ivoire oplever stigende aktivitet fra lokale og regionale operatører. Det afrikanske datacenterinfrastrukturmarked drager fordel af bestræbelserne på at lokalisere databehandling og reducere afhængigheden af offshore. Regeringer presser på for digitale tjenestereformer, mens landinger af undersøiske kabler understøtter regional konnektivitet. Infrastrukturhuller i landdistrikter begrænser bredere adoption, men præsenterer fremtidige muligheder.

Øst- og Nordafrika Holder Samlet 30% Markedsandel, Viser Stigende Aktivitet

Kenya forankrer Østafrikas udvikling med Nairobi, der fremstår som et regionalt teknologisk knudepunkt. Rwanda og Etiopien følger med voksende regeringsstøttede initiativer. I Nordafrika investerer Egypten og Marokko i datahubs forbundet til Europa og Mellemøsten. Disse lande tilbyder strategiske placeringer for grænseoverskridende dataudveksling. Det afrikanske datacenterinfrastrukturmarked i disse regioner ser efterspørgsel fra e-læring, e-sundhed og digitalisering i den offentlige sektor. Infrastrukturpålidelighed og politisk stabilitet forbliver nøglefaktorer for vækst.

- For eksempel lancerede Africa Data Centres en 10 MW facilitet i Lagos, som betjener hyperscale- og cloud-kunder i hele Vestafrika. Teraco afsluttede en 30 MW udvidelse på sit JB4-campus i Johannesburg, hvilket skalerer til en samlet IT-belastning på 50 MW. iXAfrica sikrede RMB-finansiering til en 20 MW udvidelse på sit Nairobi-campus, der understøtter Tier III AI og hyperscale efterspørgsel.

Konkurrenceindsigter:

- Khazna Data Centers

- Gulf Data Hub

- G42 / Core42

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Hewlett Packard Virksomhed (HPE)

- Cisco Systems, Inc.

Markedet for datacenterinfrastruktur i Afrika byder på en blanding af globale teknologileverandører og regionale operatører, der konkurrerer på tværs af infrastrukturlag. Globale aktører som Schneider Electric, Vertiv og Huawei leverer kritiske elektriske og mekaniske systemer. Server-, lager- og netværkssegmenter ledes af Dell, Cisco, HPE og Huawei. Colocation og hyperscale infrastruktur udvides gennem virksomheder som Equinix, G42 og Khazna Data Centers, der investerer i storskala faciliteter i Sydafrika, Kenya og Egypten. Regionale virksomheder som Gulf Data Hub tilbyder modulære og skalerbare designs skræddersyet til Afrikas klima- og strømforhold. Strategiske partnerskaber, regeringsstøttede kontrakter og lokale samlefabrikker giver en konkurrencefordel. Markedet belønner aktører, der tilbyder energieffektive, høj-pålidelighed og fleksible systemer i overensstemmelse med digitale inklusionsmål. Det fortsætter med at tiltrække nye investeringer, da efterspørgslen efter lav-latens cloud og virksomhedshosting accelererer.

Seneste udviklinger:

- I september 2025 sikrede iXAfrica RMB-finansiering til en 20 MW udvidelse på sit Nairobi One Campus i Kenya, hvilket øgede den samlede kapacitet til 22,5 MW med Tier 3 kapaciteter til AI og hyperscale arbejdsbelastninger.

- I maj 2025 implementerede Africa Data Centres en selvkølende rackteknologi fra Gold Synergy på sit CPT1-anlæg i Cape Town, Sydafrika, hvilket forbedrer høj-densitets computing effektivitet og bæredygtighed for AI-drevne krav.