Resumé:

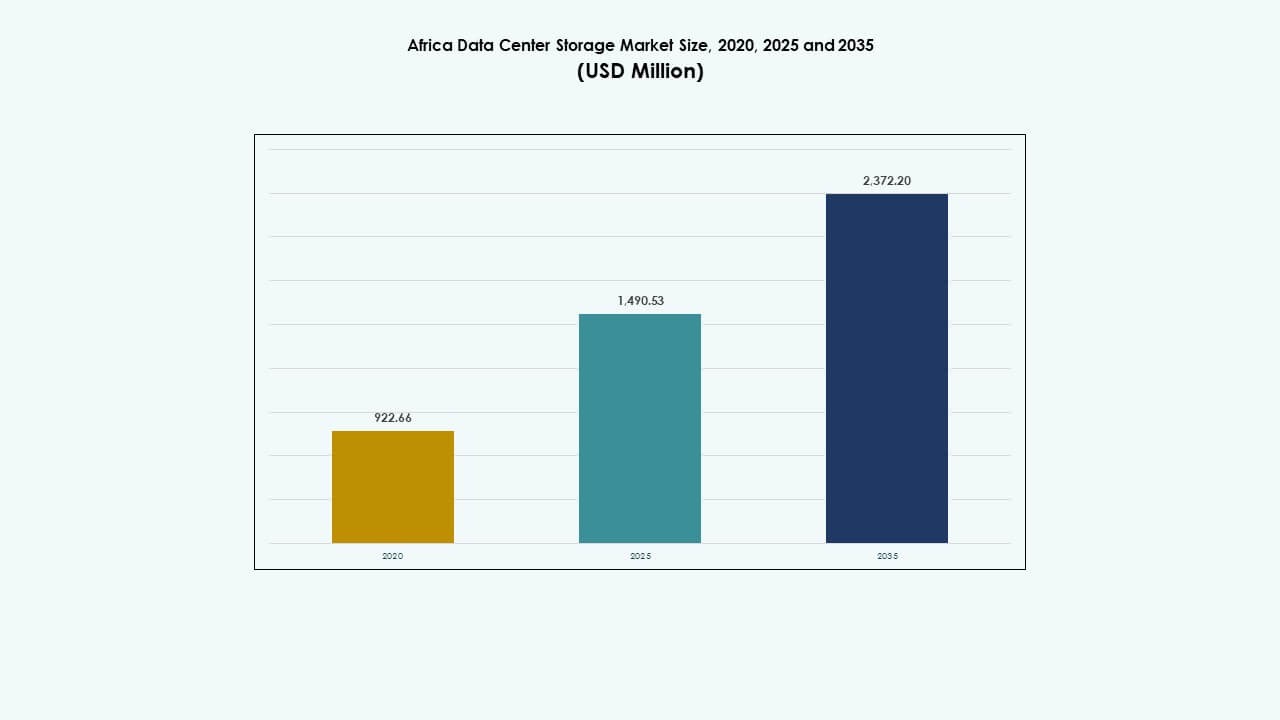

Markedet for datacenterlagring i Afrika blev vurderet til USD 922,66 millioner i 2020 til USD 1.490,53 millioner i 2025 og forventes at nå USD 2.372,20 millioner i 2035, med en CAGR på 4,77% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterlagring i Afrika 2025 |

USD 1.490,53 Millioner |

| Marked for datacenterlagring i Afrika, CAGR |

4,77% |

| Markedstørrelse for datacenterlagring i Afrika 2035 |

USD 2.372,20 Millioner |

Markedet vokser på grund af udvidelse af cloud-tjenester, stigende datalokalisering og efterspørgsel efter skalerbar infrastruktur. Virksomheder implementerer hybride lagringssystemer for at håndtere både strukturerede og ustrukturerede data mere effektivt. Regeringer fremmer digital transformation, hvilket fører til opgraderinger i sikre og overholdelsesvenlige lagringsplatforme. Telekommunikations- og BFSI-sektorerne er nøgleaktører, da de er afhængige af højhastigheds- og lavlatensadgang. AI- og analyseapplikationer øger yderligere efterspørgslen efter højtydende flash-baseret lagring. For investorer tilbyder det langsigtede afkast understøttet af modernisering af infrastruktur på tværs af sektorer.

Sydafrika fører markedet med tætte hyperscale-implementeringer og stærk regulatorisk støtte. Nigeria og Kenya er fremvoksende knudepunkter på grund af vækst i fintech, forbedringer i konnektivitet og gunstige regeringsinitiativer. Egypten udvider lagringskapaciteter gennem statsstøttet digitalisering og colocation-investeringer. Andre regioner som Ghana og Marokko vinder også frem, da landinger af undersøiske kabler og digitalisering af virksomheder fortsat forbedrer adgang og pålidelighed.

Markedets Dynamik:

Markedets Drivere

Hurtig Vækst af Digitale Tjenester og Cloud-adoption i Erhvervs- og Offentlige Sektorer

Væksten af digitale platforme, mobilapplikationer og cloud-tjenester driver efterspørgslen efter skalerbar datalagring. Virksomheder flytter arbejdsbelastninger til cloud-native platforme for at reducere latens og forbedre tilgængelighed. Offentlige agenturer i Afrika adopterer digitale regeringsmodeller, hvilket presser lagringsinfrastrukturen til at udvide. Cloud-udbydere implementerer regionale lagringsnoder for at støtte suverænitet og overholdelse af regler. Markedet for datacenterlagring i Afrika drager fordel af dette skift, der understøtter både strukturerede og ustrukturerede data. Realtidsadgang, AI-drevet analyse og indholdslevering kræver avancerede lagringsopsætninger. Virksomheder ser data som en kerneaktiv og investerer derefter. IT-strategier prioriterer nu højtydende lagring for kontinuitet, katastrofeberedskab og lavlatensadgang. Denne tendens justerer datacenterlagring med nationale infrastrukturelle mål.

- For eksempel understøtter Microsofts Azure South Africa North (Johannesburg) og South Africa West (Cape Town) regioner, der blev lanceret i 2019, Blob Storage og Files services med overholdelse af dataophold, og håndterer arbejdsbelastninger på tværs af 70+ globale Azure-regioner og 400+ datacentre verden over.

Udrulning af Undersøkabeler og Terrestrisk Fiber Muliggør Højhastighedsforbindelse

Højkapacitets undersøkabeler som 2Africa, Equiano og PEACE omformer Afrikas digitale rygrad. Disse projekter forbedrer båndbredde tilgængelighed og reducerer latenstid på tværs af kontinentet. Udvidelse af terrestrisk fiber forbinder indlandsregioner til internationale gateways og understøtter væksten af lokale datacentre. Det afrikanske datacenterlagermarked udnytter denne infrastruktur til at udvide sig ud over kystmetropoler. Øget fiberforbindelse tillader distribuerede datacentre at synkronisere lager og opretholde replikeringsmål. Internetudbydere og operatører investerer i regionale edge-lagernoder for at reducere langdistancetrafik. Virksomheder kan nu implementere hybride cloud-strategier i flere byer. Sammenkoblede noder kræver højtydende lager til at håndtere redundans og synkronisering. Disse infrastrukturforbedringer positionerer afrikanske byer som levedygtige regionale datahubber.

- For eksempel leverer Googles Equiano undersøkabel en designkapacitet på 144 Tbps med landinger i Nigeria (Lagos), Namibia (Swakopmund) og Sydafrika (Cape Town), hvilket gør det muligt for SEACOM at aktivere tjenester for lav-latenstid kontinental forbindelse.

Regulatorisk Pres for Data Lokalisering på Tværs af Vigtige Markeder og Industrier

Data suverænitet reguleringer i lande som Nigeria, Kenya og Sydafrika omformer lagerprioriteter. Regeringer kræver lokal opbevaring af følsomme data på tværs af bank-, telekommunikations- og offentlige sektorer. Dette skaber efterspørgsel efter Tier III og Tier IV datacentre med overholdende lagerinfrastruktur. Det afrikanske datacenterlagermarked tilpasser sig nationale digitale politikker for at tilbyde sikre, lokale alternativer. Finansielle institutioner er blandt de første til at opgradere ældre infrastruktur med krypteret lager. Telekomoperatører migrerer abonnentdata til lokaliserede NVMe-baserede systemer. Sundheds- og uddannelsessektorer skifter også til hostingmodeller i landet. Investorer ser dette skift som en langsigtet driver for infrastrukturunderstøttede tjenester. Lagerarkitektur spiller nu en central rolle i digitale tillidsrammer.

Accelereret Adgang til AI, Edge Computing og IoT Øger Lagerkompleksitet

AI og maskinlæringsapplikationer kræver hurtige, høj-throughput lagerplatforme til at behandle trænings- og inferensarbejdsbelastninger. Videoovervågning, automatiseret inspektion og realtidsanalyse genererer massive mængder ustrukturerede data. Det afrikanske datacenterlagermarked oplever stigende efterspørgsel efter GPU-optimerede, all-flash arrays til at understøtte AI-centrerede brugssager. Edge computing vinder frem i minedrift, landbrug og transport, hvor lokaliseret lager understøtter realtidsbeslutningstagning. IoT-netværk genererer kontinuerlige sensordata, hvilket presser lagerinfrastruktur mod lav-latenstid, skalerbare designs. Mange organisationer implementerer hybride lagersetups for at håndtere dataflow fra kerne til edge. Multitenancy, sikkerhed og deduplikationsfunktioner bliver kritiske for infrastrukturdesign. Disse tendenser gør avanceret lagerarkitektur til en nøglemuliggører for innovation i Afrika.

Markeds Tendenser

Stigning i Hyperscale og Colocation Investeringer af Globale Cloud-udbydere i Strategiske Knudepunkter

Afrika oplever øget interesse fra hyperscale-aktører som Microsoft, Google og AWS. Disse virksomheder etablerer eller samarbejder med lokale udbydere for at opbygge storskala infrastruktur. Vigtige markeder som Sydafrika, Kenya og Nigeria bliver hotspots for disse udrulninger. Det afrikanske datacenterlagermarked bliver omformet af denne tilstrømning af hyperscale-efterspørgsel. Lagerkravene inkluderer høj tilgængelighed, fejltolerance og modulær skalerbarhed. Colocation-faciliteter udvikler sig også og tilbyder dedikerede lagerzoner med tilpasselige konfigurationer. Globale standarder for lagerpræstation og overholdelse bliver implementeret. Virksomheder foretrækker disse colocation-knudepunkter på grund af nærhed til slutbrugere og robuste SLA’er. Lagersegmentet bliver mere diversificeret på tværs af præstationsniveauer og redundansniveauer.

Adoption af softwaredefineret lager og virtualisering for fleksibel ressourcehåndtering

Overgangen til softwaredefineret infrastruktur ændrer måden, hvorpå datacenterlager implementeres og administreres. Operatører bruger softwaredefineret lager (SDS) til at adskille hardware- og kontrolniveauer. Denne tilgang tillader bedre udnyttelse af lagerpuljer og realtidsomfordeling af ressourcer. Det afrikanske datacenterlagermarked bliver i stigende grad afhængigt af SDS for fleksibilitet, skalerbarhed og automatisering. Hypervisorer og orkestreringsplatforme som Kubernetes integrerer lagerorkestreringsfunktioner. Operatører kan nu skalere lager uafhængigt af beregning, hvilket optimerer omkostninger og energiforbrug. SDS forbedrer også redundans- og snapshotfunktioner. Virksomheder adopterer SDS for at understøtte containeriserede applikationer og agile udviklingscyklusser. Denne ændring er i tråd med den bredere bevægelse mod softwaredefineret alt i Afrikas dataøkosystem.

Integration af vedvarende energikilder til at drive lagerintensive arbejdsbelastninger

Datacenteroperatører integrerer aktivt sol- og vindenergi i deres infrastrukturplaner. Energiintensive arbejdsbelastninger, især i lagerintensive udrulninger, kræver langsigtet reduktion af energikostnader. I det afrikanske datacenterlagermarked er energikostnaden en afgørende metric for ekspansionsplanlægning. Operatører implementerer energieffektive SSD-arrays for at supplere brugen af ren energi. Mange faciliteter bruger nu on-site batterilagring og avancerede strømhåndteringssystemer. Optimering af strømforbrugseffektivitet (PUE) påvirker valg af lagerhardware. Væskekølede lagersystemer testes for at reducere det termiske fodaftryk. Vedvarende energi stemmer overens med nationale grønne energimål og tiltrækker ESG-bevidste investorer. Ren-energi-drevne lageropsætninger bliver en konkurrencefordel i Afrikas modnende datainfrastruktur.

Udvidelse af edge-lagerknudepunkter for at understøtte regionalt indholdslevering og smarte applikationer

Edge-lager vinder frem i sekundære byer for at understøtte indholdscaching, smarte byapplikationer og realtidsanalyse. Telekomoperatører og CDNs placerer småskala lagerapparater tæt på slutbrugere. Det afrikanske datacenterlagermarked reagerer med modulære edge-knudepunkter udstyret til lokal caching og hurtig levering. Videostreaming, mobilbank og e-læringsplatforme drager fordel af reducerede backhaul-behov. Nogle knudepunkter integrerer AI-acceleration for lokal inferens, hvilket skaber efterspørgsel efter kompakte all-flash-systemer. Disse installationer reducerer presset på centrale dataknuder og forbedrer serviceoppetid. Nye markeder i Øst- og Vestafrika oplever hurtigere udrulningscyklusser. Trenden understøtter inkluderende digital vækst ud over hovedstæderne og forankrer lager ved netværkskanten.

Markedsudfordringer

Strømstabilitet, Infrastrukturhuller og Høje Driftsomkostninger i Nye Datacentermarkeder

Mange afrikanske lande oplever tilbagevendende strømafbrydelser og ustabil el-infrastruktur. Datacentre kræver konstant strøm til kritiske lagersystemer, hvilket skaber stor afhængighed af dieselgeneratorer og UPS-systemer. Dette øger driftsomkostningerne og begrænser skalerbarheden i mange sekundære byer. Det afrikanske datacenterlagermarked kæmper med ujævn infrastrukturparathed på tværs af regioner. Begrænset adgang til højhastighedsfiber og lav redundansnetværk hæmmer implementeringen af lagring med lav latens. Udviklere skal tage højde for strømforsyning, køling og tilgængelighed af jord, hvilket forsinker projektplaner. Netinstabilitet forkorter også udstyrets levetid og øger vedligeholdelsesbehovet. Disse strukturelle problemer gør langsigtet planlægning og ROI-forudsigelse vanskelig for investorer. Resultatet er langsommere indtrængning af høj-densitets lagringsinfrastruktur ud over primære metropoler.

Manglende Talent og Fragmentering af Leverandører Hæmmer Implementeringen af Storskala Lagringssystemer

Mangel på specialiseret IT-talent og lagringsingeniører begrænser implementeringen af komplekse, højtydende lagringssystemer. Mange regioner er afhængige af udenlandsk ekspertise, hvilket øger implementeringsomkostningerne og forårsager projektforsinkelser. Det afrikanske datacenterlagermarked står også over for fragmentering blandt leverandører med begrænset lokal repræsentation af globale lagrings-OEM’er. Integration mellem software- og hardwareplatforme kræver ofte eksterne konsulenter. Offentlige og private kunder mangler bevidsthed om avancerede lagringsteknologier. Uddannelsesprogrammer og certificeringer er stadig i sin vorden i flere lande. Kompleksiteter omkring indkøb, regulatoriske godkendelser og overholdelse påvirker også leverandørforhold. Uden et kvalificeret lokalt økosystem forbliver skalering af intelligente lagringssystemer en udfordring.

Markedsmuligheder

Uudnyttet Efterspørgsel fra Digitale SMV’er, Fintechs og E-Governance Programmer i Nye Byer

Digital transformation på tværs af Afrika driver efterspørgslen efter lokaliseret lagringsinfrastruktur. SMV’er inden for fintech, agritech og edtech-sektorer kræver sikre, lav-latens platforme for vækst. Regeringer udvider e-tjenester og digitale ID-programmer, hvilket skaber langsigtede lagringsbehov. Det afrikanske datacenterlagermarked har stærke muligheder i udviklende bycentre, hvor kapaciteten stadig er begrænset. Investeringer i små, modulære datacentre tilbyder en vej til hurtig implementering. Lokaliserede cloud-udbydere kan betjene nichemarkeder med krav om overholdelse. Denne efterspørgsel er i overensstemmelse med stigende mobil dataforbrug og lokale applikationsøkosystemer.

Regeringsincitamenter og PPP-modeller Driver Infrastrukturvækst Ud Over Primære Byer

Flere afrikanske regeringer tilbyder skatteincitamenter, jordtilskud og energisubsidier for at tiltrække investeringer i datacentre. Offentlige-private partnerskaber (PPP’er) hjælper med at implementere lagringsinfrastruktur i underforsynede regioner. Nationale bredbånds- og digitale økonomiplaner prioriterer lige adgang til digital infrastruktur. Det afrikanske datacenterlagermarked kan drage fordel af koordinerede regionale strategier. Strategisk placeringsplanlægning nær strøm- og fiberkorridorer muliggør skalerbar implementering. Disse incitamenter sænker indgangsbarrieren for indenlandske og internationale investorer.

Markedssegmentering

Efter lagertype

Traditionelle lagersystemer fører i øjeblikket på grund af eksisterende legacy-infrastruktur i offentlige og virksomhedsektorer. Dog vinder all-flash-lagring frem, drevet af dens høje hastighed og ydeevne i cloud- og AI-arbejdsbelastninger. Hybridlagringsløsninger bliver adopteret for at balancere omkostninger og skalerbarhed. Det afrikanske datacenterlagermarked afspejler et gradvist skift mod flash-baserede systemer til kerneapplikationer, især i regerings- og telekomsektorer, der søger lav-latens operationer.

Efter lagerimplementering

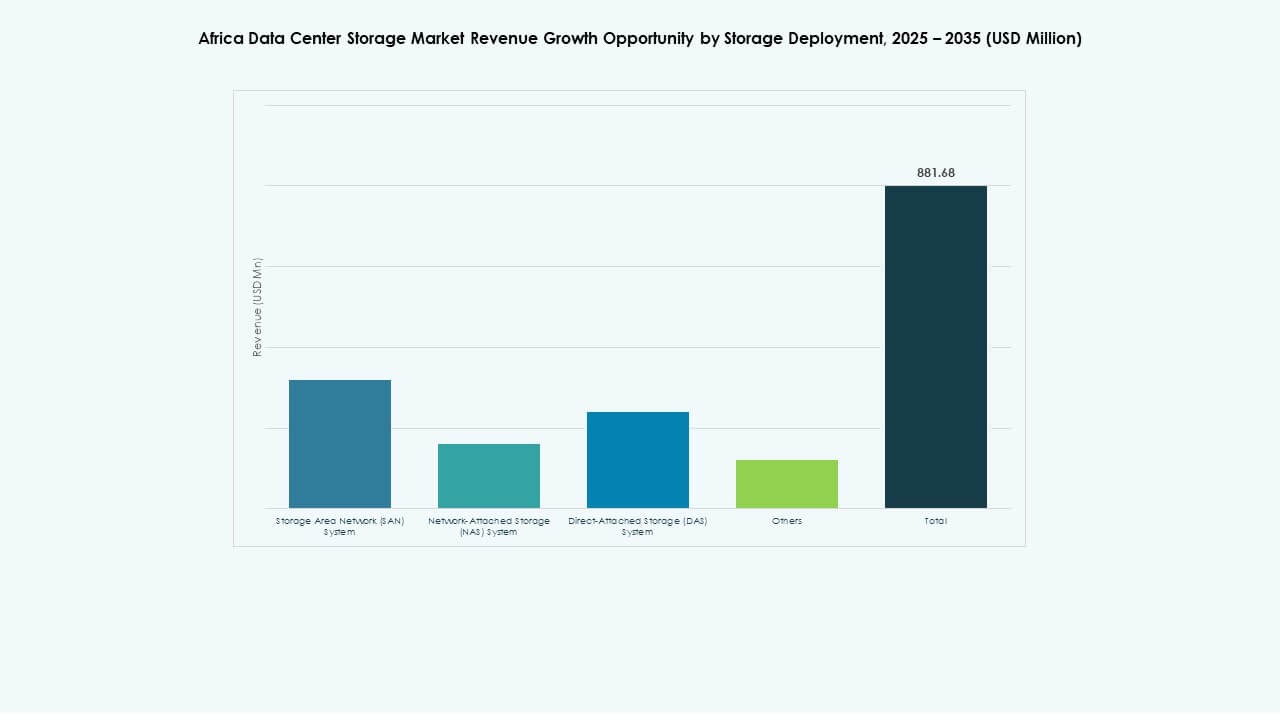

Storage Area Network (SAN)-systemer dominerer på grund af deres pålidelighed, skalerbarhed og evne til at understøtte store virksomhedsmiljøer. SAN bruges i høj grad af telekom-, BFSI- og offentlige tjenesteudbydere. Network-attached Storage (NAS)-systemer vokser hurtigt i SMV’er og uddannelsessegmenter på grund af nem integration. Direct-attached Storage (DAS) forbliver relevant i edge-implementeringer og mindre opsætninger. Det afrikanske datacenterlagermarked ser en overgang mod blandede implementeringsmodeller for at understøtte forskellige arbejdsbelastningstyper.

Efter komponent

Hardware har den største andel på grund af efterspørgslen efter høj-densitets servere, racks og lagringsarrays. Softwareløsninger vokser i betydning, især i cloud-native miljøer, der bruger SDS og orkestreringsværktøjer. Stigningen i AI-arbejdsbelastninger øger efterspørgslen efter avancerede lagringssoftwarefunktioner som deduplikering og snapshotting. Det afrikanske datacenterlagermarked afspejler en voksende balance mellem hardware- og softwareinvesteringer, da operatører sigter mod optimeret ydeevne og fleksibilitet.

Efter medium

Harddiskdrev (HDD) bruges stadig bredt til arkivering og bulk-lagring på grund af omkostningsfordele. Solid-State Drives (SSD) oplever hurtigere vækst, især i missionkritiske, realtids- og AI-relaterede lagringsbehov. Båndlagring, mens den er faldende, forbliver relevant i regerings- og forskningssektorer til kold lagring. Det afrikanske datacenterlagermarked oplever stigende interesse for NVMe-baserede SSD’er for at opfylde ydeevne benchmarks i cloud- og analysemiljøer.

Efter implementeringsmodel

Cloud-baseret lagring udvider sig hurtigt på grund af dens fleksibilitet og omkostningseffektivitet. On-premises implementeringer forbliver kritiske i regulerede sektorer som finans og sundhedsvæsen. Hybridmodeller bliver almindelige blandt virksomheder, der ønsker at balancere kontrol, skalerbarhed og omkostninger. Det afrikanske datacenterlagermarked understøtter et blandet implementeringslandskab, hvor cloud-adoption accelererer hurtigere i bycentre, og hybridmodeller dominerer overgangsfasen i nye regioner.

Efter anvendelse

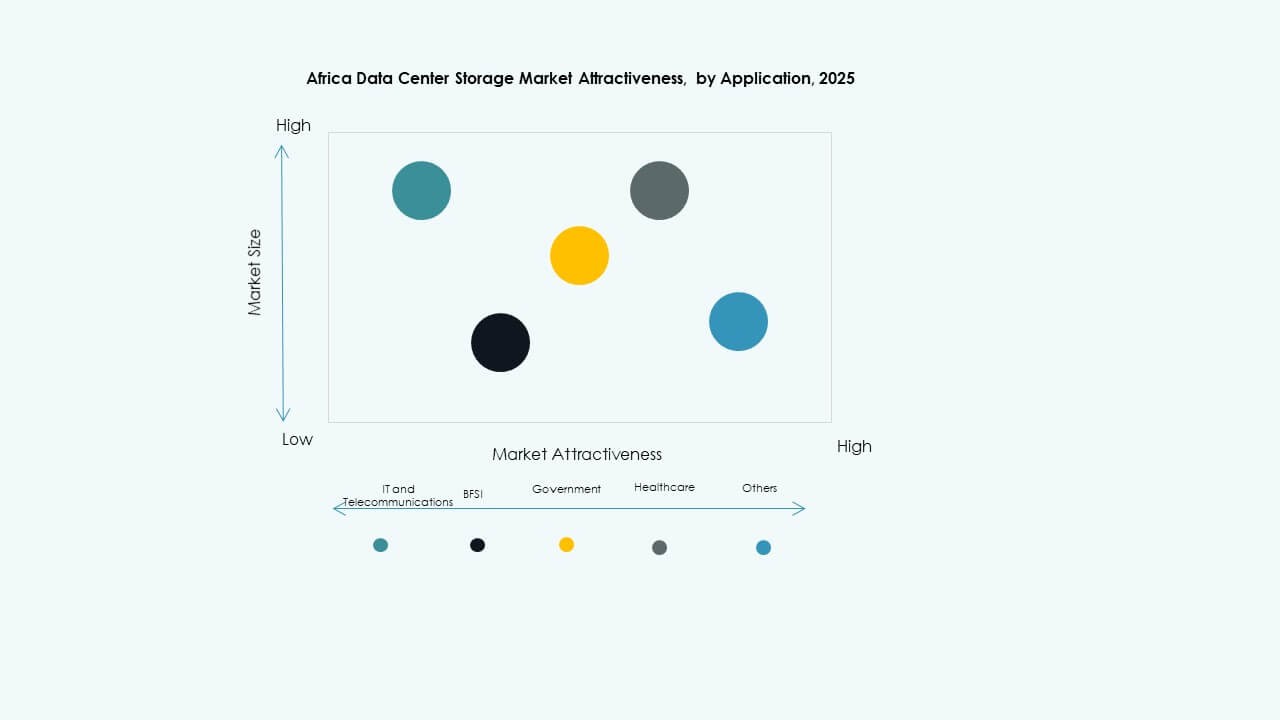

IT og telekommunikation har den største andel på grund af kontinuerlig datatrafikvækst og abonnentdatastyring. BFSI er et andet dominerende segment med stærke overholdelseskrav og hurtig digitalisering. Regeringsapplikationer øges, efterhånden som nationale ID-, e-governance- og offentlige dataregistre skaleres. Sundhedssektoren vokser på grund af digitalisering af journaler og telemedicinske tjenester. Det afrikanske datacenterlagermarked diversificerer sig på tværs af anvendelser, med startups og uddannelsesinstitutioner, der også driver lokaliseret efterspørgsel.

Regionale Indsigter

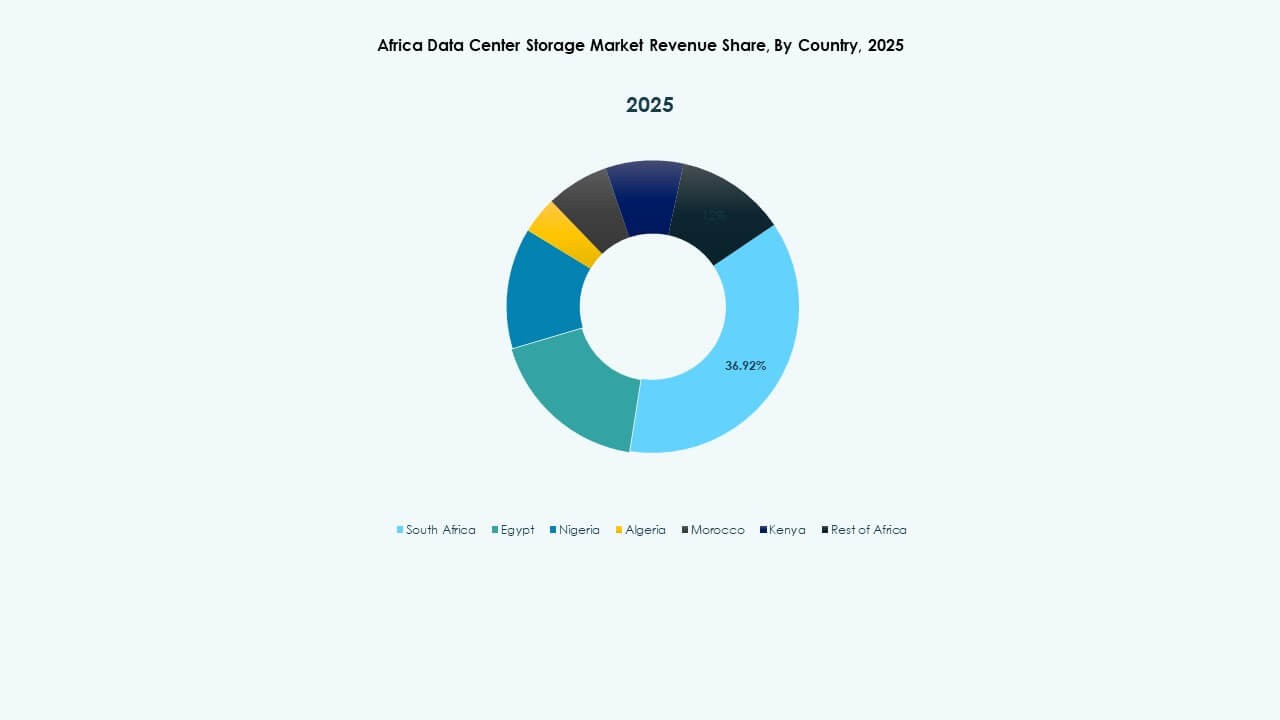

Sydafrika fører med stærk hyperskala-aktivitet og 42% markedsandel

Sydafrika, især Sydafrika, dominerer det afrikanske datacenterlagermarked med 42% andel. Johannesburg og Cape Town er værter for store hyperskala-datacentre støttet af globale aktører som Microsoft og Amazon. Regionen drager fordel af stærke elnet, undersøiske kabel-landingsstationer og en kvalificeret arbejdsstyrke. Cloud-adoptionen i erhvervs- og offentlige sektorer er moden, hvilket skaber en konstant efterspørgsel efter lager. Økosystemet inkluderer også førende colocation-udbydere og infrastrukturpartnere. Disse styrker gør Sydafrika til ankerregionen for avanceret lagerinfrastruktur.

Vestafrika fremstår som et sekundært knudepunkt med 27% markedsandel og stigende investeringer

Vestafrika har omkring 27% af det afrikanske datacenterlagermarked, ledet af Nigeria og Ghana. Lagos er ved at blive et digitalt infrastrukturknudepunkt på grund af stigende erhvervsdigitalisering og undersøiske kabel-forbindelser. Regeringsmandater om datalokalisering understøtter efterspørgslen efter lokal lager. Ghana investerer i datacenterparker og integration af vedvarende energi. Fintech-boomet på tværs af subregionen driver lagerbehov fra betalingsplatforme, e-handel og mobilapps. Vestafrika er hurtigt ved at blive en regional vækstmotor for datalagerimplementeringer.

- For eksempel indviede Rack Centre sin LGS2-facilitet i april 2025 med 12 MW IT-belastning fordelt på seks haller og 3.240 kvm hvid plads, hvilket muliggør hyperskala-lagerforbindelse for lokale fintech-platforme.

Øst- og Nordafrika deler de resterende 31%, drevet af e-regering og erhvervsdigitalisering

Østafrika og Nordafrika bidrager samlet med 31% til markedet. Kenya, Egypten og Marokko er nøglespillere i dette segment. Nairobi fører i Østafrika, og drager fordel af reguleringsklarhed og regional cloud-aktivitet. Egypten er en digital regeringsleder med stærke offentlige IT-investeringer. Marokko fokuserer på colocation og smart city-infrastruktur. Lagerets vækst understøttes af digitalisering inden for uddannelse, logistik og fremstilling. Disse regioner indhenter hurtigt, med datacenterklynger, der dannes omkring nationale bredbåndskorridorer.

- For eksempel begyndte Airtel opførelsen af en 44 MW datacenter-campus i Nairobi i september 2025, med flere haller med over 3.000 racks designet til høj-densitetslagring i Østafrikas cloud-økosystem.

Konkurrenceindsigter:

- Africa Data Centres

- PAIX Data Centres

- Raxio Group

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- Lenovo Group

- Nutanix, Inc.

Markedet for datacenterlagring i Afrika formes af en blanding af globale teknologigiganter og regionale colocation-operatører. Globale aktører som Dell, HPE og Huawei dominerer hardware- og virksomhedslagringsløsninger. Disse firmaer leverer SAN-, NAS- og hybridsystemer med avancerede funktioner som NVMe og SDS-integration. Regionale datacenterudbydere som Africa Data Centres, PAIX og Raxio leder colocation- og edge-lagringsimplementeringer, der sigter mod lokale overholdelses- og latensbehov. Cloud-aktivering, datalokalisering og regeringsdigitaliseringsprogrammer opmuntrer til flere partnerskaber og infrastruktursamarbejder. Virksomheder konkurrerer på energieffektivitet, modulær skalerbarhed og AI-klar lagringsdesign. Markedet forbliver fragmenteret, med stærk leverandøraktivitet i Sydafrika og voksende tilstedeværelse i Kenya, Nigeria og Egypten. Det understøtter forskellige anvendelsestilfælde fra BFSI til telekommunikation og offentlig sektor lagring.

Seneste udviklinger:

- I december 2025 annoncerede Africa Data Centres (en del af Cassava Technologies) et strategisk partnerskab med CSSi South Africa fokuseret på at udvide højtydende datalagringskapaciteter inden for sine sydafrikanske faciliteter. Dette partnerskab sigter specifikt mod forbedrede datalagrings- og colocation-løsninger for virksomheder.

- I april 2025 sikrede Raxio Group USD 100 millioner i finansiering fra International Finance Corporation (IFC) til at udvide sin datacenterplatform i hele Sub-Sahara Afrika, inklusive Etiopien, Mozambique og Den Demokratiske Republik Congo. Denne finansiering er bekræftet af officielle Raxio Group-meddelelser og pressemeddelelser.