Executive Resumé:

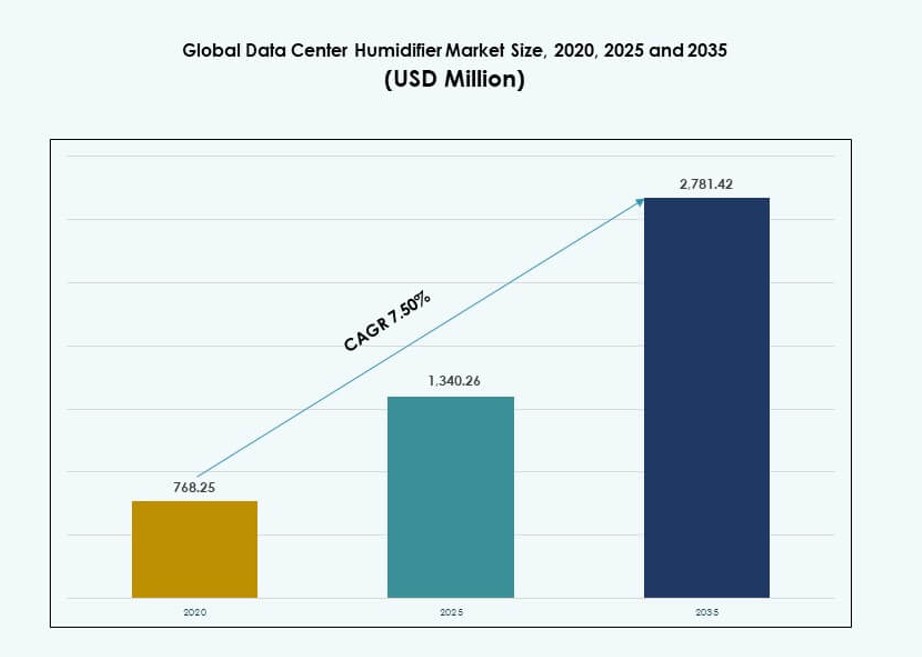

Det globale marked for datacenterbefugtere blev vurderet til USD 768,25 millioner i 2020, voksede til USD 1.340,26 millioner i 2025 og forventes at nå USD 2.781,42 millioner i 2035, med en årlig vækstrate (CAGR) på 7,50% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedsstørrelse for datacenterbefugtere 2025 |

USD 1.340,26 Millioner |

| Datacenterbefugtermarked, CAGR |

7,50% |

| Markedsstørrelse for datacenterbefugtere 2035 |

USD 2.781,42 Millioner |

Efterspørgslen stiger på grund af behovet for streng fugtighedskontrol i høj-densitets og AI-aktiverede datacentre. Virksomheder integrerer IoT-forbundne befugtere med avanceret kontrollogik for at opretholde oppetid og reducere risikoen for statisk afladning. Ultralyds- og adiabatisk teknologi erstatter energikrævende dampanlæg. Leverandører fokuserer på automatiserede platforme og værktøjer til prædiktiv vedligeholdelse for at tilpasse sig grønne bygningsmål. Det forbliver et strategisk område for operatører, der søger at optimere termisk ydeevne og reducere operationel risiko.

Nordamerika fører markedet på grund af hyperskala vækst, barske vinterklimaer og tæt colocation-aktivitet. Europa følger, drevet af energieffektivitetsmandater og bæredygtighedsoverholdelse i top datacenterknudepunkter. Asien-Stillehavsområdet vokser hurtigt, understøttet af infrastrukturinvesteringer i Kina, Indien og Sydøstasien. Latinamerika og Mellemøsten viser stabil optagelse på grund af nybygget digital infrastruktur, mens Afrika ser modulær adoption knyttet til telekom- og cloud-udvidelse.

Markedsdynamik:

Markedsdrivere

Stigning i datacenterkonstruktion på tværs af nye og udviklede økonomier

Markedet drager fordel af global digitalisering og stigende cloud-forbrug. Storskala datacenterprojekter kræver præcis fugtighedskontrol for at sikre uafbrudt serverdrift. Befugtere hjælper med at kontrollere elektrostatisk afladning og opretholde materialestabilitet. Regeringer understøtter datacenterzoner med infrastrukturincitamenter. Virksomheder udvider IT-fodaftryk og har brug for pålidelig miljøkontrol. Innovationer inden for energieffektiv befugtning matcher bæredygtighedsmål. Modulære og skalerbare befugtersystemer understøtter hurtige implementeringer. Det globale marked for datacenterbefugtere drager fordel af denne stabile ekspansion på tværs af colocation, virksomhed og edge-miljøer.

- For eksempel startede Vantage Data Centers sit Lighthouse-projekt i Port Washington, Wisconsin, i slutningen af 2025, og skabte en 902 MW campus med fire datacentre som en del af det $15 milliarder Oracle-OpenAI Stargate-initiativ.

Teknologiintegration og efterspørgsel efter smart overvågning i mission-kritiske miljøer

Faciliteter kræver fugtighedssystemer, der integreres i bygningsstyringssystemer (BMS). Smarte kontrolteknologier muliggør feedback i realtid, forudsigende vedligeholdelse og præcis kontrol. IoT-baserede befugtere forbedrer operationel synlighed og reaktionsevne. Centraliserede platforme hjælper med at reducere manuel overvågning samtidig med at forbedre oppetid. Integration med energi- og kølesystemer fremmer tværfunktionelle effektiviseringer. Leverandører innoverer omkring automatiserede sensorer og programmerbare logiske controllere. Smart befugtning tilpasser sig den voksende efterspørgsel efter intelligent infrastruktur. Det globale marked for datacenterbefugtere imødekommer det strategiske behov for kontrollerede, forbundne økosystemer.

Skub mod bæredygtighed og lavenergidrift i termisk styring

Datacentre søger at reducere energiforbruget på tværs af køling og befugtning. Adiabatiske og ultrasoniske befugtere tilbyder lavenergi-alternativer til traditionelle dampbaserede systemer. Faciliteter sigter mod grønne certificeringer, hvilket driver ombygninger og opgraderinger. Bæredygtighedsmål fra hyperscale-operatører ændrer udvælgelseskriterier for udstyr. Befugterleverandører prioriterer effektivitet og lavt vandforbrug. Hybride modeller balancerer ydeevne med ressourcebevaring. Markedet udvikler sig mod løsninger med lavere miljømæssige fodaftryk. Det globale marked for datacenterbefugtere tilpasser sig ESG-forpligtelser fra operatører og investorer.

Udvidelse af Edge Computing-applikationer, der kræver decentraliseret fugtighedskontrol

Edge-datacentre kræver kompakt, pålidelig befugtning for at fungere i forskellige miljøer. Mobile og fjerntliggende enheder har brug for lavvedligeholdelses, punkt-til-brug befugtere. Telekommunikations- og detailnetværk øger implementeringen af mikrodatacentre. Hvert sted kræver konsekvent luftkvalitet og udstyrsbeskyttelse. Befugtningssystemer tilbyder modstandsdygtighed i distribuerede, barske eller variable lokationer. Leverandører introducerer fleksible designs, der passer til pladsbegrænsede implementeringer. Vækst i realtidsydelser, IoT og 5G driver edge-udvidelse. Det globale marked for datacenterbefugtere understøtter decentraliserede operationer med adaptive teknologier.

- For eksempel har Nscale underskrevet en 10-årig colocation-aftale for 40 MW kritisk IT-belastning på WhiteFiber’s NC-1 AI datacentercampus i Madison, North Carolina, med faselevering planlagt til midten af 2026, der understøtter væksten i AI-infrastruktur.

Markedstendenser

Skift mod ultrasoniske og adiabatiske systemer for høj-effektiv drift

Operatører bevæger sig væk fra højenergi dampbaserede enheder mod lavenergi befugtningssystemer. Ultrasoniske systemer tilbyder fin kontrol og minimalt vandspild. Adiabatiske muligheder køler og befugter samtidig, hvilket forbedrer køleeffektiviteten. Disse systemer passer til grønne projekter med fokus på langsigtet reduktion af driftsomkostninger. Markedsledere investerer i F&U for støjfri, kompakte ultrasoniske modeller. Energiopsparing forbedrer de samlede ejerskabsomkostninger gennem facilitetens livscyklus. Disse tendenser er i overensstemmelse med grønne bygningsinitiativer. Det globale marked for datacenterbefugtere tilpasser sig dette skift med skalerbare, smart-aktiverede systemer.

Stigende anvendelse af modulære og skalerbare befugtningssystemer

Operatører foretrækker modulært udstyr, der kan skaleres med efterspørgslen. Præfabrikerede systemer reducerer installationstiden og muliggør nemme opgraderinger. Befugtere følger denne trend med konfigurerbare modeller og plug-and-play interfaces. Edge- og hyperscale-datacentre drager fordel af modulære designs. De tillader fasevis implementering på tværs af voksende racktætheder. Bærbare og loftmonterede enheder giver fleksibilitet i begrænsede rum. Tilpasning vokser med applikationsspecifikke behov. Det globale marked for datacenterbefugtere integrerer skalerbarhed som en nøglefunktion.

Vækst i efterspørgsel efter automatiserede og fjernstyrede befugtningsløsninger

Operatører prioriterer automatiserede befugtere med smarte sensorer og fjernadgang. Fjernovervågningsplatforme muliggør prædiktivt vedligehold og realtidsalarmer. Integration med bygningsstyringssystemer øger synligheden af ydeevne. AI-assisteret fugtighedskontrol hjælper med at opretholde ideelle driftsforhold. Leverandører indlejrer software til analyse og diagnostik. Denne trend reducerer nedetid og understøtter arbejdseffektivitet. Avancerede systemer appellerer til colocation-udbydere og hyperscale-klienter. Det globale marked for datacenterbefugtere drager fordel af differentiering drevet af automatisering.

Fokus på sundhed og overholdelse i luftkvalitetskontrol i følsomme faciliteter

Fugtighedskontrol er forbundet med luftkvalitetsstandarder i missionkritiske miljøer. Datacentre med medicinske, farmaceutiske eller finansielle arbejdsbelastninger kræver strengere kontrol. Overholdelse af ISO- og ASHRAE-retningslinjer påvirker valg af befugter. Leverandører tilbyder certificeringer for hygiejne og præcisionskontrol. Renrums- og hvidrums-specifikationer dikterer finjusteret fugtlevering. HEPA-integration og antimikrobielle funktioner vinder frem. Markedet ser efterspørgsel fra regulerede, følsomme infrastruktursektorer. Det globale marked for datacenterbefugtere tilpasser sine tilbud for at imødekomme disse behov.

Markedsudfordringer

Energi- og vandforbrugsbegrænsninger begrænser adoption i omkostningsfølsomme faciliteter

Traditionelle befugtersystemer forbruger ofte store mængder energi og vand. Operatører står over for pres for at sænke deres power usage effectiveness (PUE) og miljømæssige fodaftryk. Mange regioner indfører vandrestriktioner, hvilket begrænser brugen af fordampnings- og dampbaserede befugtere. Driftsomkostningerne stiger, når faciliteter anvender ineffektive legacy-systemer. Opgraderinger involverer høje kapitalinvesteringer, hvilket skaber tøven hos små og mellemstore virksomheder. Manglen på standardiserede effektivitetsmålinger på tværs af produktlinjer tilføjer kompleksitet til indkøb. Befugterdesigns skal nu tilpasses bredere bæredygtighedsmandater. Det globale marked for datacenterbefugtere skal adressere disse driftsbegrænsninger.

Integrationskompleksitet og begrænsninger ved eftermontering i eksisterende faciliteter

Opgradering eller eftermontering af befugtere i operationelle datacentre kan forstyrre arbejdsgange. Pladsbegrænsninger og inkompatible HVAC-systemer hindrer integration. Mange ældre faciliteter mangler digital infrastruktur til at understøtte smarte befugterkontroller. Manuelle systemer forsinker responstider under miljømæssige udsving. Tilpassede eftermonteringer øger ingeniøromkostningerne og implementeringstidslinjerne. Facilitetchefer udsætter ofte opgraderinger på grund af risikoen for nedetid. Kompatibilitet med eksisterende køle-, luftstrøms- og automatiseringssystemer forbliver en udfordring. Det globale marked for datacenterbefugtere navigerer disse forhindringer med tilpasningsdygtige, modulære designs.

Markedsmuligheder

Øget efterspørgsel fra hyperscale og greenfield datacenterprojekter verden over

Store datacentre under konstruktion skaber en stabil efterspørgsel efter højkapacitetsbefugtere. Disse projekter søger bæredygtige, effektive løsninger fra designfasen. Leverandører, der tilbyder energieffektive modeller med smarte funktioner, får præference. Regeringer tilskynder til lokaliseret produktion og implementering. Tilpassede befugtningsløsninger skaber langsigtede leverandørforhold. Det globale marked for datacenterbefugtere udnytter denne mulighed ved at tilpasse sig konstruktionstidslinjer og ESG-mål.

Stigende behov for edge, modulære og containeriserede datacentre i nye økonomier

Vækst i decentraliseret IT-infrastruktur driver efterspørgslen efter kompakte, lavvedligeholdelsesbefugtere. Point-of-use løsninger imødekommer mobile og modulære implementeringer i fjerntliggende områder. Sektorer som telekommunikation, bank og logistik udvider deres edge-tilstedeværelse. Leverandører, der leverer robuste, skalerbare systemer, opnår en konkurrencemæssig fordel. Det globale marked for datacenterbefugtere drager fordel af efterspørgslen på tværs af flere edge-intensive applikationer.

Markedssegmentering

Efter produkt

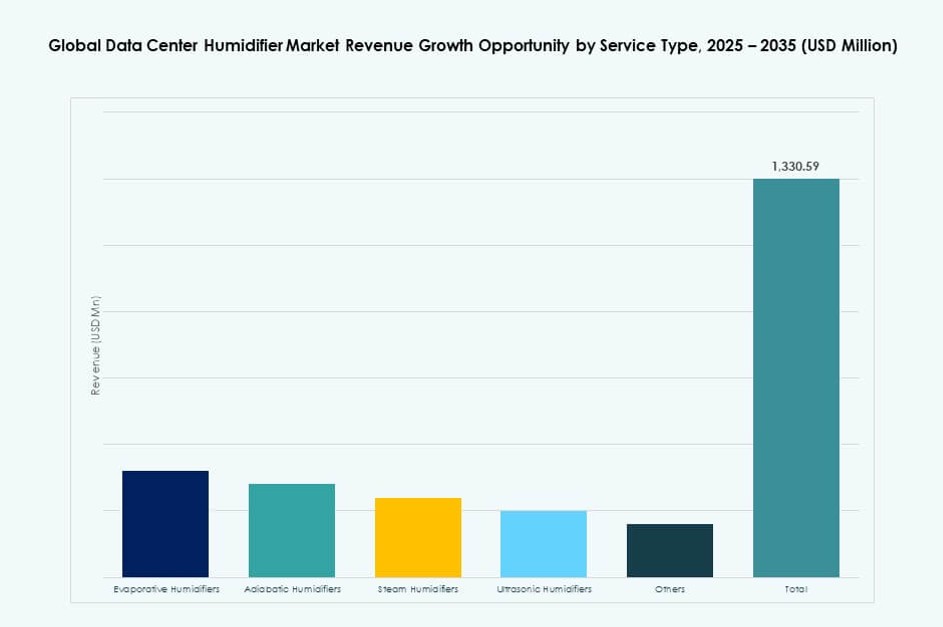

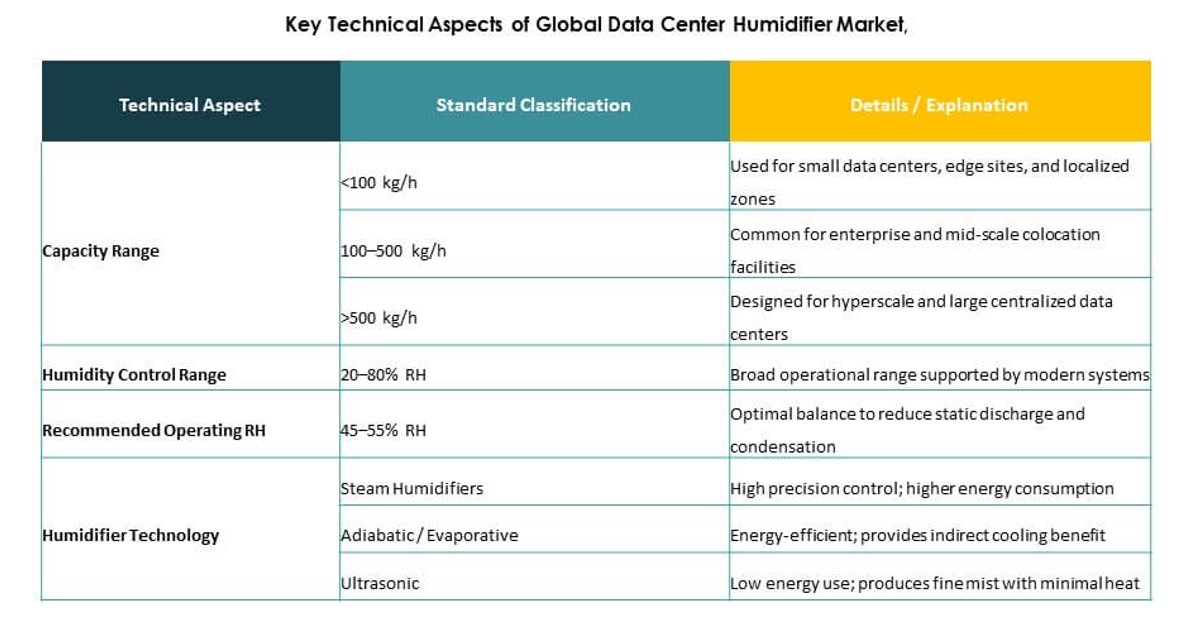

Fordampningsbefugtere dominerer på grund af deres balance mellem ydeevne og omkostningseffektivitet. De opretholder fugtighed uden højt energiforbrug, hvilket gør dem velegnede til mellemstore og store faciliteter. Dampbefugtere følger, brugt hvor præcise temperatur- og fugtighedsniveauer kræves. Ultralydsbefugtere vinder indpas i energibevidste og kompakte implementeringer. Adiabatiske systemer understøtter integreret køling. Det globale marked for datacenterbefugtere ser forskellige produktpræferencer tilpasset faciliteternes størrelse og energiprioriteter.

Efter anvendelse

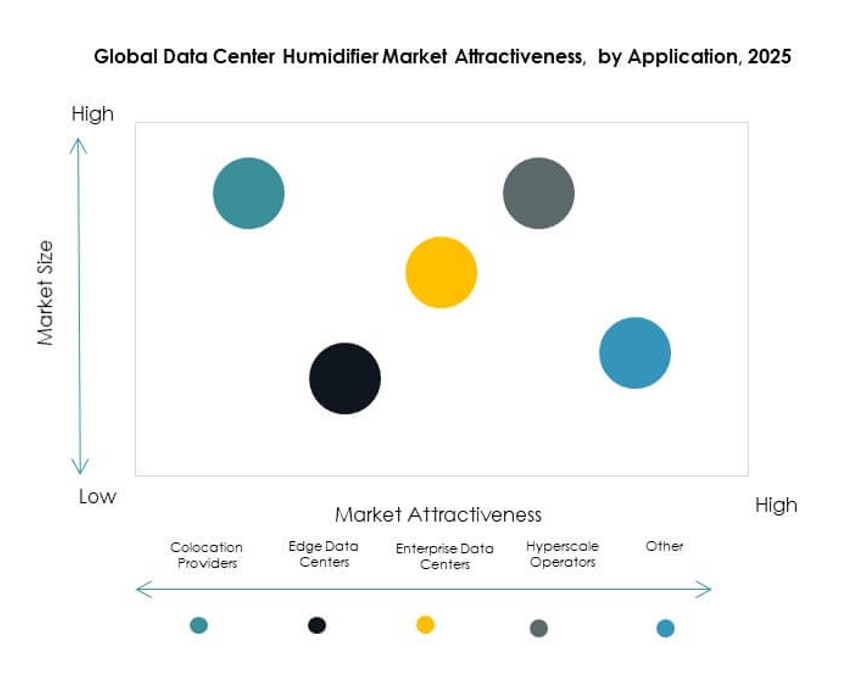

Colocation-udbydere fører an på grund af høj-densitetsimplementeringer, der kræver ensartet fugtighedskontrol. Hyperscale-operatører følger, investerer i avanceret befugtning for energieffektivitet og oppetid. Virksomhed-datacentre opretholder en stabil efterspørgsel gennem infrastrukturfornyelsescyklusser. Edge-datacentre adopterer mindre, autonome enheder. Det globale marked for datacenterbefugtere understøtter en række operationelle skalaer, med efterspørgsel drevet af datakritikalitet og behov for miljøkontrol.

Efter kapacitetsområde

Segmentet 100 til 500 kg/t har den største andel og betjener de fleste mellemstore til store faciliteter. Enheder over 500 kg/t anvendes i hyperskala og industrigrad datacentre med store kølezoner. Systemer under 100 kg/t anvendes i edge- og telekommunikationsmiljøer. Det globale marked for datacenterbefugtere afspejler kapacitetsefterspørgsel baseret på kvadratmeter og kølestrategi.

Efter implementeringsmodel

Centraliserede befugtningssystemer dominerer i store faciliteter for konsekvent kontrol på tværs af zoner. De integreres godt i eksisterende HVAC-rammer. Punkt-til-brug-systemer vokser i edge- og containeriserede centre. Disse decentraliserede enheder reducerer installationstid og muliggør stedsspecifik justering. Det globale marked for datacenterbefugtere balancerer centraliseret kontrol med lokal præcision.

Efter salgskanal

Direkte salg fører på grund af skræddersyet integration og langsigtede servicekontrakter. OEM-integratorer leverer bundtede HVAC-løsninger med indbygget befugtning. Distributører henvender sig til udskiftning og småskala køb. Det globale marked for datacenterbefugtere understøtter forskellige kanalstrategier baseret på kundetype og facilitetens størrelse.

Efter kontrolteknologi

Automatiske PID-kontrolsystemer fører på grund af deres nøjagtighed og tilpasningsevne. Automatisk tænd/sluk-kontrol anvendes i omkostningsfølsomme eller ældre opgraderinger. Manuelle systemer er faldende, men forbliver i små eller midlertidige opsætninger. Det globale marked for datacenterbefugtere prioriterer automatisering for ydeevne, pålidelighed og overholdelsesbehov.

Regionale indsigter

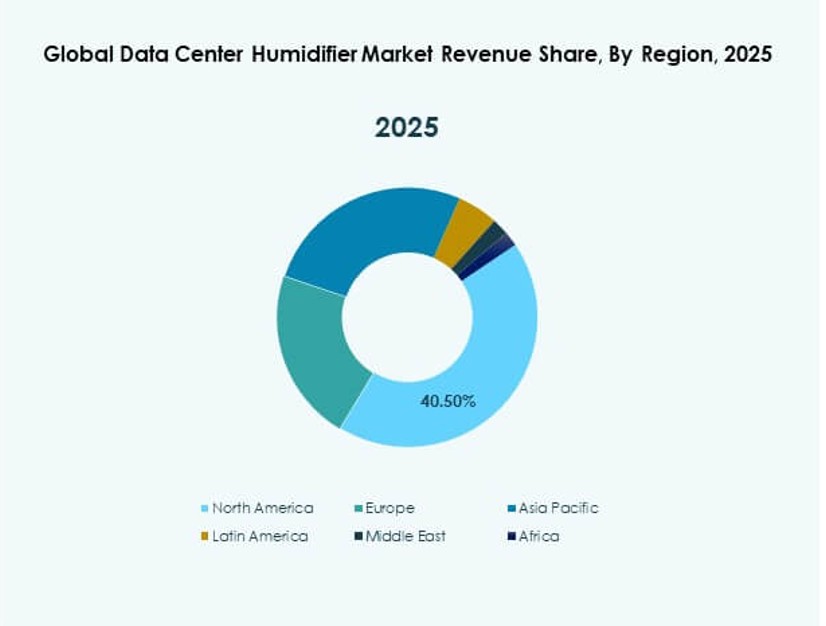

Nordamerika fører det globale marked for datacenterbefugtere med en 36% markedsandel, drevet af hyperskala ekspansion og koldere klimaer. USA står for det meste af efterspørgslen, understøttet af førende cloud- og colocation-udbydere. Canadas grønne datacenterindsats bidrager til brugen af høj-effektive befugtere. Mexico oplever vækst i modulære implementeringer, der understøtter grænseoverskridende datatrafik.

- For eksempel reducerede Microsoft sine datacentres gennemsnitlige vandforbrugseffektivitet (WUE) til 0,30 liter pr. kWh i det sidste regnskabsår gennem avancerede køledesigns, der minimerer befugtningsbehov.

Europa følger med en 29% andel, ledet af Storbritannien, Tyskland og Nederlandene. Strenge miljøregler og efterspørgsel efter grønne bygningscertificeringer fremmer befugteradoption. Datacenterklynger på tværs af Frankfurt, Paris og London øger efterspørgslen efter avanceret befugtning. Sydeuropa implementerer systemer, der er egnede til tør varme og høj sæsonvariation.

Asien-Stillehavsområdet har en 24% andel og fremstår som den hurtigst voksende region. Kina, Indien og Australien driver hyperskala investeringer og telekommunikations edge-netværk. Befugteradoption er i overensstemmelse med stigende digitale arbejdsbyrder og smart city-initiativer. Sydøstasien oplever vækst i lokaliserede og modulære implementeringer. Regionen drager fordel af infrastrukturudvidelse og stigende internetpenetration.

- For eksempel sigter Microsoft mod at implementere køling uden vandforbrug i alle datacentre inden 2027, hvilket sparer over 125 millioner liter årligt pr. sted gennem chip-niveau lukkede kredsløbsteknologier, der begrænser afhængigheden af traditionelle befugtere.

Konkurrenceindsigt:

- Condair Group AG

- Munters Group AB

- Carrier Global Corporation

- Trane Technologies

- Honeywell International Inc.

- DriSteem (del af Research Products Corporation)

- Nortec Humidity Inc.

- Carel Industries S.p.A.

- Johnson Controls International plc

- Daikin Industries, Ltd.

Det globale marked for datacenterbefugtere har en blanding af multinationale HVAC-virksomheder og nicheudbydere af befugterløsninger. Ledende leverandører fokuserer på produktinnovation, energieffektive systemer og problemfri integration med datacenterkøling og kontrolplatforme. Virksomheder konkurrerer på pålidelighed, automatiseringsfunktioner og overholdelse af datacenterstandarder. Strategiske prioriteter inkluderer at tilbyde modulære designs, komponenter med lav vedligeholdelse og skalerbare implementeringsmodeller. Partnerskaber med OEM-integratorer og regionale distributører hjælper med at udvide den geografiske rækkevidde. Nøglespillere investerer i F&U for adiabatisk og ultralydssystemer, der understøtter grønne datacentermål. Markedskoncentrationen er moderat, med etablerede virksomheder, der har en stærk tilstedeværelse i Nordamerika og Europa, mens Asien-Stillehavsområdet tiltrækker nye aktører på grund af hurtig infrastrukturudvidelse. Markedet fortsætter med at belønne virksomheder, der tilpasser produkter til hyperscale og edge-facilitetskrav.

Seneste udviklinger:

- I december 2025 indgik Trane Technologies en aftale om at erhverve Stellar Energy Digital, en udbyder af væske-til-chip datacenterkøleløsninger, inklusive faciliteter og 700 medarbejdere for at styrke sin termiske styring.

- I oktober 2025 foretog Johnson Controls International plc en strategisk investering på flere millioner dollars i Accelsius, en pioner inden for to-fase direkte-til-chip væskekøling for høj-densitets datacentre.

- I juli 2024 erhvervede Condair Group AG Kuul, en amerikansk producent af fordampningsmedier, for at udvide sine fordampningskølings- og befugtningsløsninger, inklusive Condair ME-systemet, der er bredt anvendt i datacentre. Dette skridt forbedrer Condairs globale distribution af medier til adiabatisk forkøling i datacentre og industrielle anvendelser.

- I juli 2024 underskrev Munters Group AB en aftale om at erhverve Geoclima, en italiensk køleproducent, for at udvide sin datacenterkølingsportefølje med luft- og vandkølede løsninger. Erhvervelsen styrker Munters’ tilbud for energieffektiv datacenterkøling i takt med stigende AI-krav.