Executive Resumé:

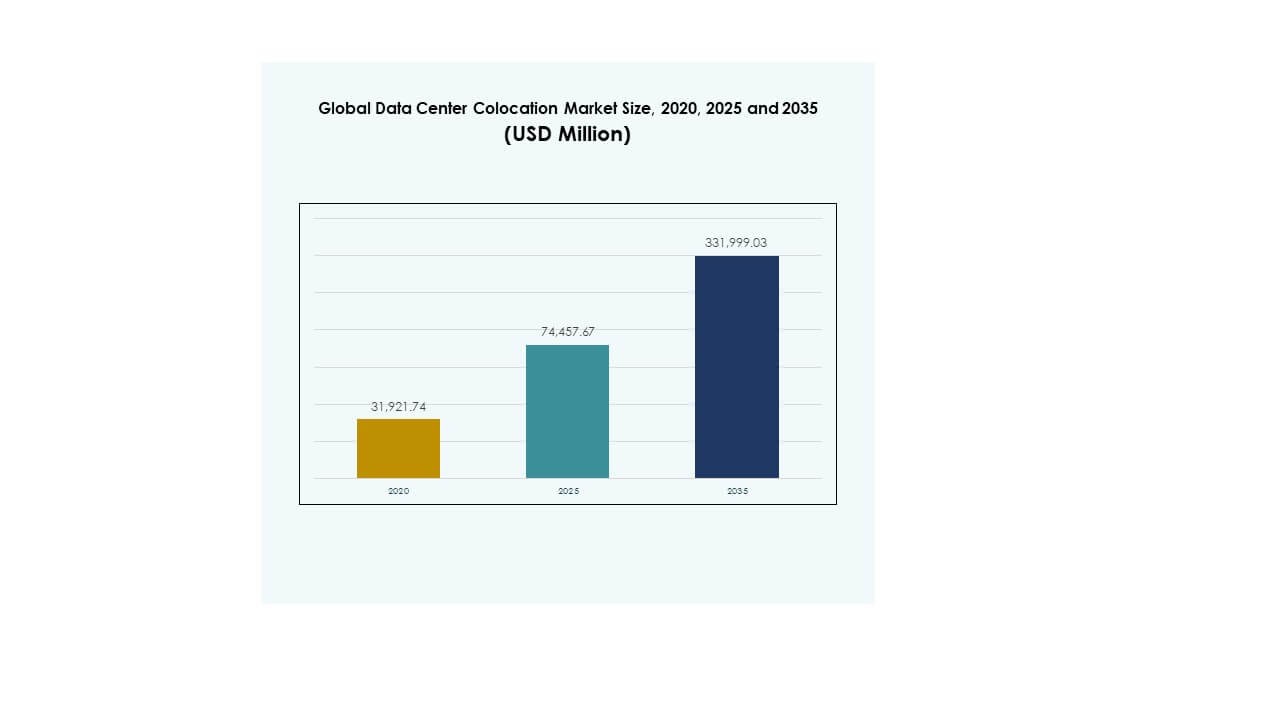

Den globale marked for datacenter-colocation blev vurderet til USD 31.921,74 millioner i 2020 til USD 74.457,67 millioner i 2025 og forventes at nå USD 3.31.999,03 millioner i 2035, med en CAGR på 16,05% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Datacenter-colocation-markedets størrelse 2025 |

USD 74.457,67 millioner |

| Datacenter-colocation-markedet, CAGR |

16,05% |

| Datacenter-colocation-markedets størrelse 2035 |

USD 3.31.999,03 millioner |

Markedet oplever stærk vækst drevet af hurtig digital transformation på tværs af industrier, øget adoption af cloud computing og udvidelse af edge-infrastruktur. Det bliver en strategisk søjle for virksomheder, der sigter mod at skalere operationer effektivt, samtidig med at de opretholder stærk datasikkerhed og overholdelse af regulativer. Investeringer i AI, automatisering og energieffektiv infrastruktur omformer faciliteternes design og servicelevering. Markedet spiller en kritisk rolle i at understøtte højtydende arbejdsbelastninger, hvilket gør det til en prioritet for både virksomheder og institutionelle investorer.

Nordamerika leder markedet med et modent colocation-økosystem og stærk hyperscale-tilstedeværelse. Europa styrker sin position gennem bæredygtig datacenterudvikling og stramme reguleringsrammer. Asien og Stillehavsområdet er hurtigt fremvoksende, understøttet af voksende cloud-adoption, stærk efterspørgsel fra virksomheder og ekspanderende digitale økonomier. Latinamerika, Mellemøsten og Afrika oplever stigende infrastrukturinvesteringer, hvilket positionerer dem som nye vækstområder i de kommende år.

Markedsdrivere

Voksende virksomheders adoption af skalerbar og omkostningseffektiv IT-infrastruktur

Det globale marked for datacenter-colocation oplever hurtig adoption på grund af stigende efterspørgsel fra virksomheder efter skalerbar IT-infrastruktur. Virksomheder skifter fra traditionelle on-premises datacentre til delte faciliteter for at reducere kapitaludgifter. Det giver fleksibilitet til at udvide eller reducere kapacitet uden at investere i fysisk infrastruktur. Virksomheder udnytter disse faciliteter til at understøtte hybride IT-miljøer og katastrofegendannelsesstrategier. Strategisk outsourcing muliggør hurtigere implementering af digitale applikationer. Stærke forbindelsesmuligheder forbedrer netværkets pålidelighed og oppetid. Dette skift afspejler en bredere digital transformationsstrategi. Investorer ser stabile afkast gennem tilbagevendende indtægtsmodeller og langsigtede kontrakter.

Accelererende cloud-integration og digital transformation på tværs af industrier

Virksomheder integrerer hurtigt cloud-løsninger med colocation-tjenester for at imødekomme voksende digitale arbejdsbelastninger. Det tillader hybride cloud-modeller at fungere problemfrit og understøtter distribuerede applikationer. Industrier som BFSI, detailhandel og fremstilling flytter missionkritiske arbejdsbelastninger til colocation-faciliteter for at optimere ydeevnen. Den stigende brug af dataanalyse, AI og IoT driver efterspørgslen efter lav-latens infrastruktur. Denne integration styrker operationel modstandsdygtighed og forbedrer omkostningseffektiviteten. Virksomheder reducerer kompleksitet ved at samarbejde med colocation-udbydere om managed services. Investorer ser denne tendens som en kritisk muliggører for digital ekspansion. Strategisk cloud-adoption fortsætter med at accelerere markedsindtrængning.

- For eksempel lancerede Digital Realty sin ServiceFabric Connect-platform på tværs af 61 steder i 32 metromarkeder, hvilket muliggør problemfri netværks- og cloud-interkonnektion. Platformen understøtter hybride IT-miljøer og samarbejder med store forbindelsesudbydere, herunder Zayo, for at udvide sin globale rækkevidde.

Stigende efterspørgsel efter højtydende edge computing og datalokalisering

Edge computing transformerer, hvordan data behandles, lagres og leveres. Det globale marked for datacenter-colocation drager fordel af behovet for at bringe computerkraft tættere på brugerne. Edge-faciliteter muliggør realtidsanalyse og understøtter applikationer, der er følsomme over for latens. Nationale regulativer styrker kravene til datalokalisering, hvilket skaber en stabil efterspørgsel efter lokaliserede colocation-tjenester. Dette skift forbedrer overholdelse, reducerer latens og forbedrer kundeoplevelsen. Virksomheder adopterer edge-baseret colocation for at understøtte avancerede teknologier som autonome systemer og smarte byer. Tjenesteudbydere udvider deres fodaftryk i Tier 2- og Tier 3-byer. Investorer fokuserer på regional infrastrukturvækst og ekspansionspotentiale.

- For eksempel lancerede NES Data et 5 MW edge-datacenter i Pune, Indien, i 2024 og annoncerede planer om at udvide sin samlede kapacitet til over 100 MW inden 2027. Projektet markerer virksomhedens indtræden på det indiske marked og understøtter den voksende regionale efterspørgsel efter digital infrastruktur.

Teknologisk innovation driver automatisering og energieffektivitet

Automatisering, AI og avancerede overvågningsværktøjer redefinerer operationel effektivitet. Det forbedrer kapacitetsplanlægning, sikkerhed og ydeevneoptimering. Colocation-operatører implementerer intelligente strømstyringssystemer for at reducere energiforbrug og driftsomkostninger. Bæredygtighedsmål presser virksomheder til at adoptere grønne teknologier, integration af vedvarende energi og køleinnovationer. Disse innovationer tiltrækker hyperscalers og virksomheder, der søger effektivitetsgevinster. Digitale tvillingeløsninger forbedrer aktivets livscyklusstyring og oppetidspålidelighed. Markedet oplever partnerskaber for at modernisere faciliteter og fremskynde implementeringstidslinjer. Investorer tiltrækkes af stærkt vækstpotentiale drevet af teknologisk innovation og bæredygtige operationer.

Markedsudviklinger

Strategisk udvidelse af hyperscale- og hybrid-infrastrukturnetværk

Det globale marked for datacenter-colocation oplever en stigning i hyperscale-udvidelse og adoption af hybrid-infrastruktur. Hyperscale-operatører samarbejder med colocation-udbydere for at forbedre global rækkevidde og reducere time-to-market. Det understøtter stigningen i efterspørgslen efter cloud computing og AI-drevne arbejdsbelastninger. Hybrid-infrastruktur kombinerer on-premises og cloud-miljøer, hvilket forbedrer agilitet. Virksomheder foretrækker hybridmodeller for at optimere arbejdsbelastninger. Denne udvidelse forbedrer interkonnektionsmuligheder og understøtter hurtig implementering af digitale tjenester. Investorer fokuserer på langsigtet vækst gennem skalerbar infrastruktur. Tendensen er i tråd med globale digitaliseringsbestræbelser.

Adoption af bæredygtig infrastruktur og integration af vedvarende energi

Bæredygtighed bliver en kerneprioritet for datacenterstrategier. Colocation-udbydere integrerer vedvarende energikilder for at minimere CO2-aftryk. Det driver operationel effektivitet og hjælper med at opfylde miljømål. Grønne bygningscertificeringer og energieffektive kølesystemer vinder frem. Operatører investerer i avancerede teknologier til effektiv udnyttelse af strøm for at forbedre ydeevnen. Virksomheder foretrækker faciliteter med stærke ESG-forpligtelser. Denne tendens forbedrer brandimage og overholdelse af regulativer. Langsigtede kontrakter med leverandører af vedvarende energi understøtter omkostningsforudsigelighed. Investorer værdsætter bæredygtig infrastruktur for fremtidssikrede porteføljer.

Hurtig implementering af AI-aktiveret automatisering og smarte styringsløsninger

Colocation-faciliteter integrerer i stigende grad AI og automatisering for at strømline operationer. Intelligente overvågningssystemer forbedrer forudsigelig vedligeholdelse og sikkerhed. Det forbedrer operationel pålidelighed og reducerer manuel indgriben. Smarte køle- og energioptimeringssystemer reducerer strømforbrug. Automatiserede styringsplatforme giver bedre synlighed af arbejdsbelastninger og ressourceudnyttelse. Integration af AI forbedrer risikostyring og servicelevering. Virksomheder opnår mere kontrol og ydeevnefleksibilitet. Investorer anerkender værdien af sådanne fremskridt i at opretholde rentabilitet.

Geografisk diversificering og strategisk markedsindtræden i fremvoksende regioner

Globale operatører udvider til fremvoksende regioner med højt digitalt vækstpotentiale. Det globale marked for datacenter-colocation ser stærk interesse i Asien og Stillehavsområdet, Latinamerika og Afrika. Det gør det muligt for operatører at fange stigende efterspørgsel i underbetjente markeder. Strategiske partnerskaber og joint ventures fremskynder indtræden i disse regioner. Virksomheder drager fordel af forbedret netværksredundans og dækning. Fremvoksende økonomier giver omkostningsfordele for infrastrukturudvikling. Denne tendens er i tråd med den voksende betydning af lokaliseret infrastruktur. Investorer fokuserer på markedsdiversificering og langsigtet stabilitet.

Markedsudfordringer

Stigende driftsomkostninger og energiforsyningsbegrænsninger påvirker rentabiliteten

Colocation-operatører står over for stigende omkostninger forbundet med energiforbrug, fast ejendom og udstyrsvedligeholdelse. Det globale marked for datacenter-colocation er følsomt over for tilgængelighed af strøm og omkostningsudsving. Det skaber pres på profitmarginer og begrænser udvidelse i områder med begrænset strøm. Energiprisvolatilitet øger den operationelle risiko for operatører. Komplekse kølekrav i høj-densitets faciliteter tilføjer omkostningsbyrder. Udbydere skal adoptere avancerede energistyringsløsninger for at forblive konkurrencedygtige. Begrænset netkapacitet i nogle regioner forsinker implementeringstidslinjer. Investorer vurderer omhyggeligt virkningen af energibegrænsninger, før de finansierer udvidelser. At balancere omkostningskontrol med teknologisk fremskridt forbliver en nøgleudfordring.

Regulatoriske kompleksiteter og cybersikkerhedsrisici begrænser infrastrukturvækst

Colocation-udbydere opererer inden for strenge regulatoriske rammer for datasikkerhed, privatliv og grænseoverskridende dataflow. Det komplicerer udvidelsesstrategier og operationel overholdelse. Strenge lokaliseringskrav øger omkostningerne og kompleksiteten ved implementering. Cybersikkerhedsrisici vokser med stigningen i forbundne systemer og digitale arbejdsbelastninger. Udbydere står over for pres for at investere i avancerede sikkerhedsløsninger for at beskytte kundedata. Regionale forskelle i overholdelsesstandarder skaber barrierer for international udvidelse. At håndtere risiko, mens man opretholder service tilgængelighed, kræver stærk infrastrukturplanlægning. Investorer overvåger nøje regulatoriske tendenser for at vurdere langsigtet markedsstabilitet.

Markedsmuligheder

Strategisk integration af AI, Edge og Cloud for at låse op for ny infrastrukturvækst

Det globale marked for datacenter-colocation tilbyder stærke muligheder gennem integration af AI, edge computing og cloud-tjenester. Det gør det muligt for virksomheder at optimere databehandling, lagring og konnektivitet. Edge-faciliteter bringer computing tættere på brugerne, hvilket forbedrer ydeevnen for applikationer, der er følsomme over for latens. AI forbedrer energistyring og forudsigelig vedligeholdelse. Cloud-integration understøtter skalerbarhed og innovation. Disse udviklinger åbner nye indtægtsstrømme for udbydere. Virksomheder bruger disse muligheder til at styrke digital konkurrenceevne. Investorer drager fordel af stabil, langsigtet infrastrukturvækst.

Accelererende investeringer i fremvoksende markeder med stærkt digitalt vækstpotentiale

Fremvoksende økonomier præsenterer betydelige infrastrukturmuligheder for colocation-udvidelse. Det giver operatører adgang til store, underbetjente kundebaser og voksende digitale økonomier. Asien og Stillehavsområdet, Latinamerika og Afrika oplever hurtig adoption af cloud- og edge-teknologier. Regeringer støtter digital transformation gennem gunstige politikker og infrastrukturprogrammer. Lavere byggeomkostninger øger investeringens attraktivitet. Strategiske partnerskaber fremskynder indtræden i disse markeder. Investorer ser høje afkast i tidlige regionale udviklinger.

Markedssegmentering

Efter type

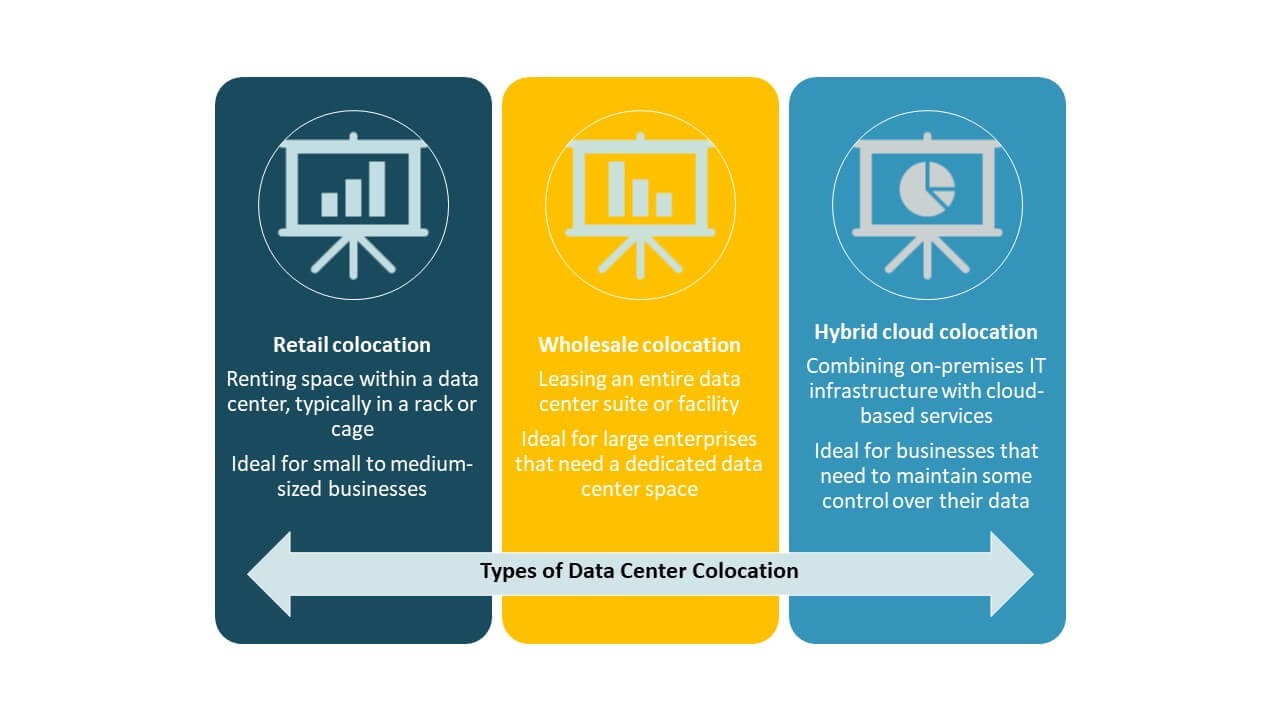

Retail Colocation dominerer det globale marked for datacenter-colocation med en betydelig andel på grund af stærk efterspørgsel fra virksomheder efter skalerbar infrastruktur. Virksomheder foretrækker retail-modeller for at bevare kontrol, mens de reducerer omkostninger. Wholesale Colocation understøtter storskaladeployeringer for hyperscale-operatører og cloud-udbydere. Hybrid Cloud Colocation vokser hurtigt på grund af stigende adoption af hybride IT-strategier. Dette segment giver fleksibel kapacitet og problemfri cloud-integration. Retail-modeller forbliver attraktive for virksomheder, der søger agilitet og sikkerhed.

Efter tier-niveau

Tier 3-faciliteter leder det globale marked for datacenter-colocation på grund af deres høje pålidelighed og omkostningseffektivitet. Virksomheder vælger Tier 3, fordi det balancerer redundans med driftsomkostninger. Tier 4-faciliteter får opmærksomhed for missionkritiske arbejdsbelastninger, der kræver maksimal oppetid. Tier 1 og Tier 2 betjener mindre virksomheder med moderate ydeevnebehov. Skiftet mod Tier 3 afspejler virksomheders fokus på operationel stabilitet og skalerbarhed. Udbydere investerer i Tier 3-udvidelse for at imødekomme stigende efterspørgsel.

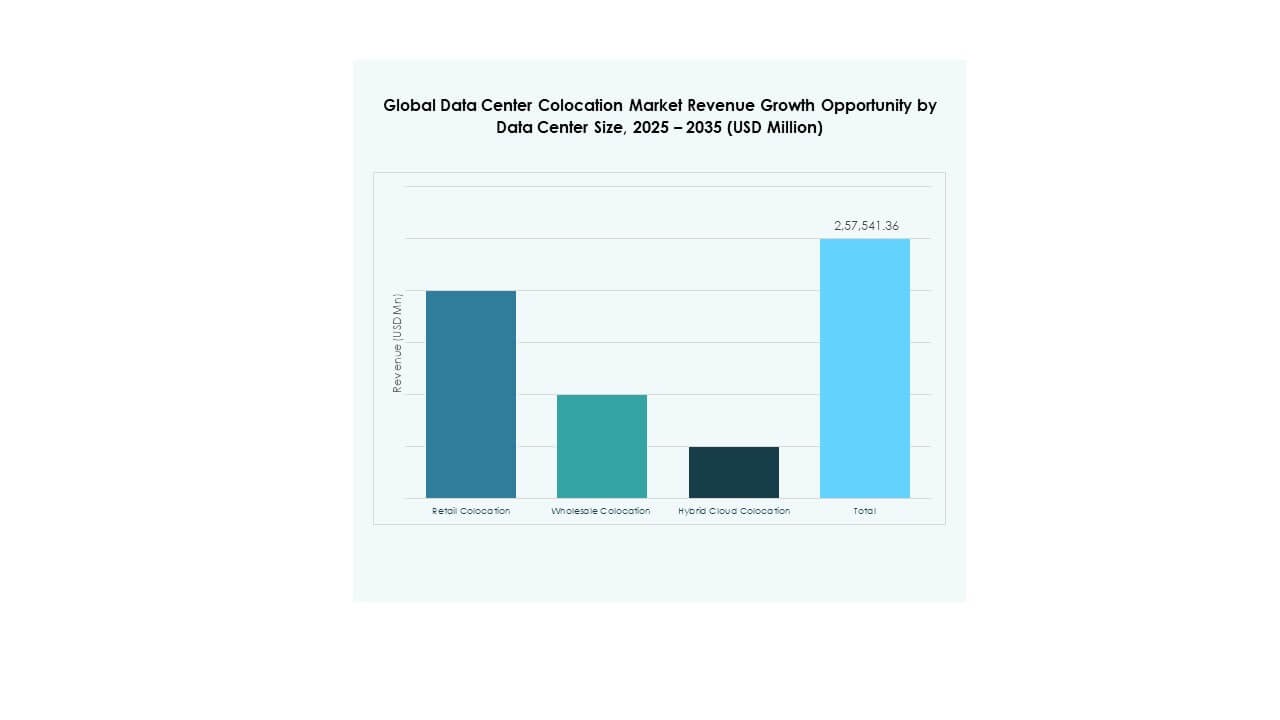

Efter virksomhedsstørrelse

Store virksomheder dominerer det globale marked for datacenter-colocation på grund af deres høje IT-infrastrukturkrav og komplekse arbejdsbelastninger. De bruger colocation-tjenester til at forbedre global rækkevidde og operationel modstandsdygtighed. SMV’er øger adoptionen for at understøtte digital transformation uden tung kapitalinvestering. Overkommelige, fleksible og managed colocation-løsninger tiltrækker mindre virksomheder. Dette skift understøtter bredere markedsindtrængning på tværs af ind