Resumé:

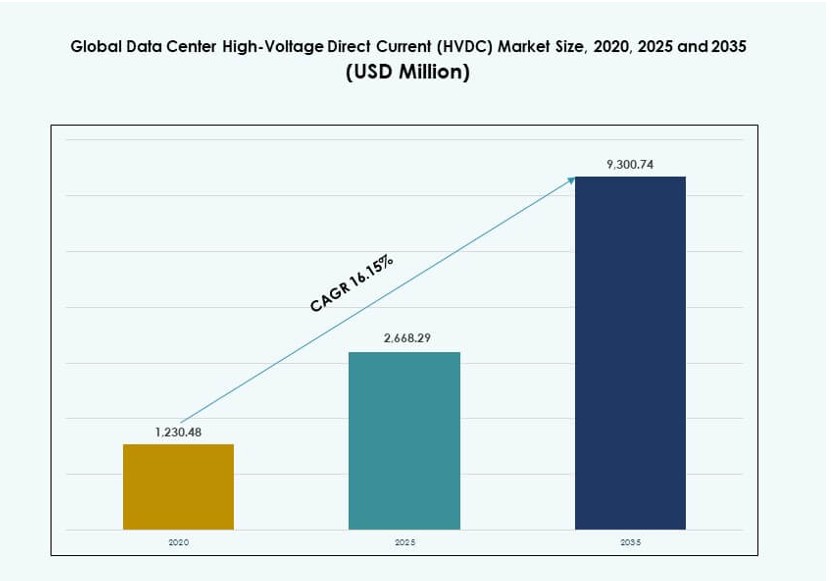

Det globale marked for højspændings jævnstrøm (HVDC) i datacentre blev vurderet til USD 1.230,48 millioner i 2020 til USD 2.668,29 millioner i 2025 og forventes at nå USD 9.300,74 millioner i 2035, med en CAGR på 16,15% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedsstørrelse for højspændings jævnstrøm (HVDC) i datacentre 2025 |

USD 2.668,29 Millioner |

| Højspændings jævnstrøm (HVDC) i datacentre, CAGR |

16,15% |

| Markedsstørrelse for højspændings jævnstrøm (HVDC) i datacentre 2035 |

USD 9.300,74 Millioner |

Markedet drives af stigende efterspørgsel efter energieffektiv strømlevering i moderne datacentre. Operatører adopterer HVDC for at reducere strømtab og understøtte høj-densitets computing. Vækst i AI-arbejdsbelastninger og cloud-platforme accelererer dette skift. Teknologisk innovation inden for effektelektronik forbedrer pålidelighed og skalerbarhed. Virksomheder ser HVDC som en langsigtet omkostningskontrolløsning. Investorer værdsætter dens rolle i bæredygtig infrastruktur. Markedet understøtter fremtidsklare datacenterdesigns.

Nordamerika fører an i adoptionen på grund af hyperskala ekspansion og fokus på energieffektivitet. USA forbliver den centrale bidragsyder. Asien-Stillehavet vokser hurtigt, drevet af datacenter vækst i Kina, Indien og Japan. Europa viser stabil optagelse understøttet af bæredygtighedsmål og høje energipriser. Mellemøsten får opmærksomhed gennem nye digitale knudepunkter. Disse regioner former den langsigtede markedsudvidelse.

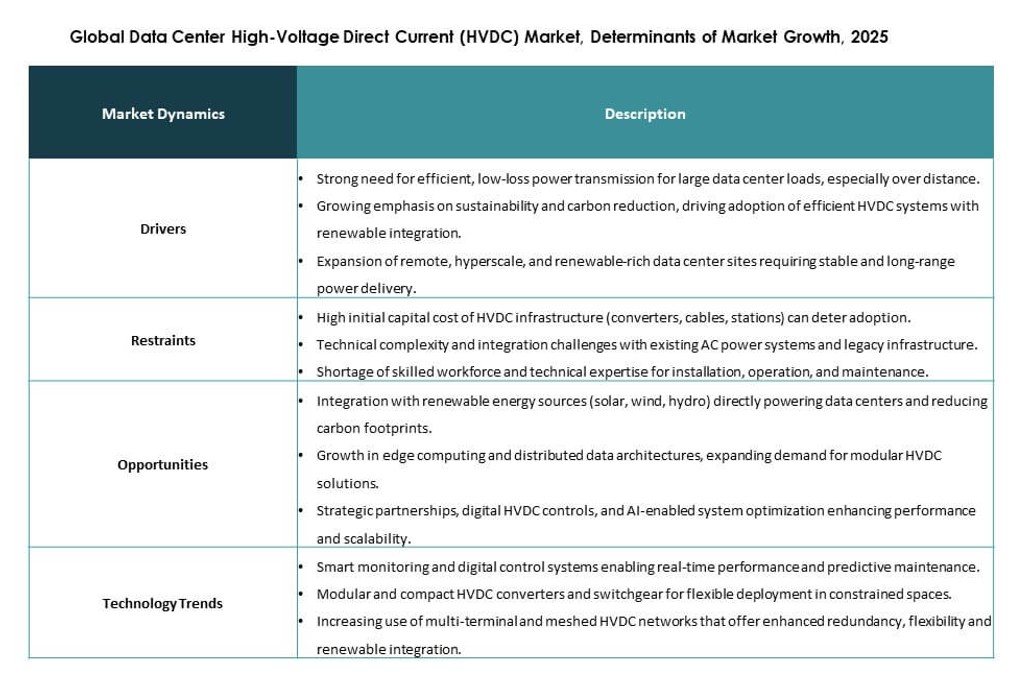

Markedets Dynamik:

Markedsdrivere

Stigende Efterspørgsel Efter Energieffektiv Strømarkitektur I Datacentre

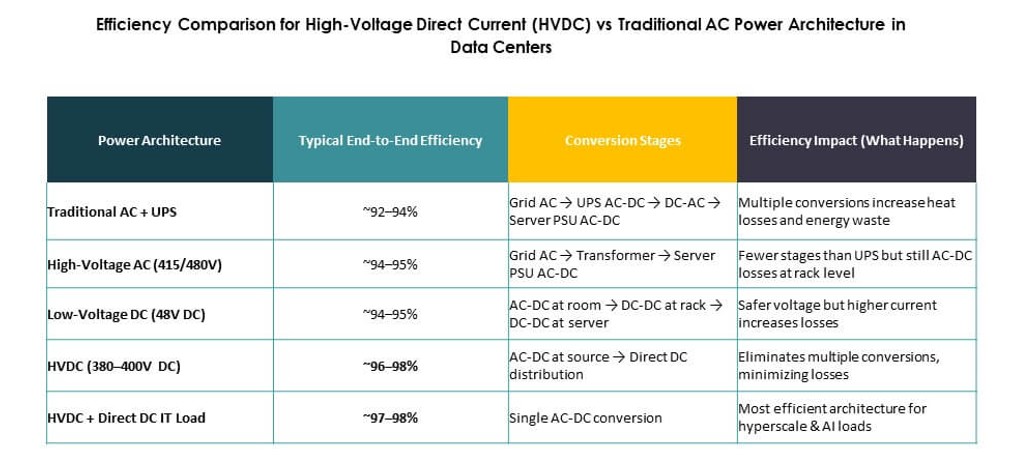

Det globale marked for højspændings jævnstrøm (HVDC) i datacentre får momentum fra stærk efterspørgsel efter energieffektivitet. Datacentre står over for pres for at reducere strømtab og driftsomkostninger. HVDC-systemer understøtter direkte strømlevering med færre konverteringstrin. Dette design forbedrer elektrisk effektivitet på tværs af høj-densitets serverstativer. Operatører foretrækker denne tilgang for at understøtte bæredygtighedsmål. Virksomheder ser HVDC som en langsigtet infrastrukturforbedring. Investorer værdsætter dens rolle i marginforbedring. Skiftet styrker tilliden til storskaladeployering planer.

Vækst Af Høj-Densitets Computing Og AI Arbejdsbelastninger

Det globale marked for datacenter-højspændings jævnstrøm (HVDC) drager fordel af stigende AI- og højtydende computerbelastninger. Avancerede arbejdsbelastninger kræver stabil strøm ved højere rackdensiteter. Traditionelle AC-systemer kæmper med effektiviteten på disse niveauer. HVDC understøtter konsistent spændingslevering i tætte miljøer. Hyperscale-operatører stoler på denne fordel for AI-klynger. Cloud-udbydere bruger det til at understøtte accelererede computerkøreplaner. Teknologien er i overensstemmelse med næste generations serverdesigns. Strategisk adoption forbedrer oppetid og skalerbarhed.

- For eksempel er NVIDIAs DGX H100-systemer optimeret til højdensitetsracks ved brug af 415V AC eller 380–800V DC-arkitekturer. Disse opsætninger, implementeret med partnere som ABB og Schneider Electric, understøtter racks, der overstiger 40 kW, samtidig med at de muliggør strømkonverteringseffektivitet på op til 95% gennem reducerede transformationsstadier.

Modernisering af infrastruktur og prioriteter for strømpålidelighed

Det globale marked for datacenter-højspændings jævnstrøm (HVDC) skrider frem med globale infrastrukturmoderniseringsindsatser. Datacenteroperatører fokuserer på pålidelighed og strømkvalitet. HVDC reducerer fejlpunkter inden for interne strømkæder. Arkitekturen understøtter hurtigere fejlisolering og genopretning. Virksomheder værdsætter forbedret modstandsdygtighed for missionkritiske operationer. Colocation-udbydere bruger denne styrke til at tiltrække premium-lejere. Forsyningsselskaber understøtter også HVDC-klare campusser. Markedet vinder tillid fra langsigtede infrastrukturplanlæggere.

- For eksempel har Mitsubishi Electric leveret avancerede strømfordelingssystemer til datacentre i Japan, der fokuserer på reducerede konverteringsstadier og forbedret pålidelighed. Dets HVDC-klare arkitekturer sigter mod at strømline elektriske veje og forbedre operationel stabilitet i højdensitets computeromgivelser.

Investorers fokus på langsigtede omkostninger og aktivpræstation

Det globale marked for datacenter-højspændings jævnstrøm (HVDC) har strategisk værdi for investorer og udviklere. HVDC reducerer livscyklusomkostninger til energi og vedligeholdelse. Aktivsejere opnår forudsigelig præstation over lange driftscyklusser. Tilgangen understøtter fremtidig kapacitetsudvidelse uden større redesign. Finansielle modeller favoriserer systemer med lavere tabprofiler. Investorer ser overensstemmelse med ESG-mål og effektivitetsmålinger. Datacenterplatforme adopterer HVDC for at beskytte aktivværdien. Denne drivkraft styrker kapitaltilstrømning til segmentet.

Markedsudviklinger

Integration af HVDC med væskekølingsarkitekturer

Det globale marked for datacenter-højspændings jævnstrøm (HVDC) viser en klar tendens mod kølingsintegration. Operatører kombinerer HVDC med væskekølingssystemer. Denne kombination understøtter ekstreme rackdensiteter. Strøm- og termisk styring er mere tæt forbundet under denne model. Leverandører designer kompakte strømforsyningsenheder til væskekølede haller. Hyperscale-faciliteter adopterer denne struktur først. Tendensen omformer datacenterlayout. Det understøtter næste generations computeromgivelser.

Standardisering af HVDC-designs på tværs af hyperscale-campusser

Det globale marked for datacenter High-Voltage Direct Current (HVDC) afspejler en voksende standardisering af design. Store operatører fremmer gentagelige HVDC-moduler på tværs af lokationer. Standardiserede layouts reducerer implementeringstid og risiko. Ingeniørteams opnår hurtigere idriftsættelsescyklusser. Leverandører tilpasser produkter til disse skabeloner. Denne tendens forbedrer forsyningskædens effektivitet. Konsistens styrker indkøbsindflydelse. Det understøtter hurtige globale ekspansionsplaner.

Øget samarbejde mellem strøm- og datacenterleverandører

Det globale marked for datacenter High-Voltage Direct Current (HVDC) drager fordel af dybere leverandørsamarbejde. Strømudstyrsvirksomheder samarbejder med datacenterspecialister. Fælles løsninger imødekommer behov for strøm, køling og overvågning. Integrerede tilbud reducerer systemkompleksitet. Kunder foretrækker ansvarlighed fra en enkelt leverandør. Disse partnerskaber fremskynder produktinnovation. Markedskonkurrence skifter mod løsningens dybde. Tendensen favoriserer etablerede teknologileverandører.

Adoption af HVDC i edge og modulære datacentre

Det globale marked for datacenter High-Voltage Direct Current (HVDC) udvider sig til edge-implementeringer. Modulære datacentre adopterer HVDC for kompakt strømdesign. Pladsbegrænsninger favoriserer forenklede elektriske layouts. Edge-operatører værdsætter hurtig implementering og effektivitet. HVDC understøtter fjerntliggende og urbane lokationer. Leverandører tilbyder prækonfigurerede strømmoduler. Denne tendens udvider den adresserbare efterspørgsel. Det understøtter væksten af decentraliseret digital infrastruktur.

Markedsudfordringer

Høje indledende kapitalomkostninger og retrofit-kompleksitet

Det globale marked for datacenter High-Voltage Direct Current (HVDC) står over for omkostningsrelaterede barrierer. HVDC-systemer kræver højere indledende investeringer. Retrofit-projekter står over for design- og nedetidsrisici. Mange faciliteter er stadig afhængige af ældre AC-infrastruktur. Operatører tøver med at erstatte funktionelle systemer. Tilgængeligheden af kvalificeret arbejdskraft er også begrænset. Planlægningskompleksitet forsinker beslutningscyklusser. Disse faktorer begrænser kortsigtet adoption.

Begrænset standardbevidsthed og reguleringsmæssig tilpasning

Det globale marked for datacenter High-Voltage Direct Current (HVDC) møder udfordringer med bevidsthed. Mange operatører mangler dyb teknisk forståelse af HVDC. Elektriske koder varierer på tværs af regioner. Godkendelsesprocesser forbliver uklare i nogle markeder. Koordinering med forsyningsselskaber tilføjer kompleksitet til implementering. Uddannelsesmangler påvirker operationel selvtillid. Leverandørernes uddannelsesindsats fortsætter med at udvide. Disse problemer forsinker bredere markedsindtrængning.

Markedsmuligheder

Udvidelse af hyperscale og AI-drevne datacenterprojekter

Det globale marked for datacenter High-Voltage Direct Current (HVDC) har stærke muligheder i hyperscale-vækst. AI-arbejdsbelastninger driver ny campusbyggeri. Greenfield-projekter favoriserer HVDC-venlige designs. Udviklere søger effektivitet fra dag ét. Dette skift åbner store volumen-kontrakter. Leverandører opnår langsigtede leveringsforhold. Muligheden understøtter hurtig markedsopsætning.

Fremvoksende markeder og integration af vedvarende energi

Det globale marked for datacenter med højspændings jævnstrøm (HVDC) får muligheder fra nye regioner. Nye datacenterknudepunkter adopterer moderne strømsystemer. Integration af vedvarende energi understøtter HVDC-brugsscenarier. Operatører søger effektiv strøm fra sol og vind. Regeringer støtter investeringer i avanceret infrastruktur. Dette skaber nye efterspørgselskanaler. Muligheden forbedrer global rækkevidde.

Markedssegmentering

Efter komponent

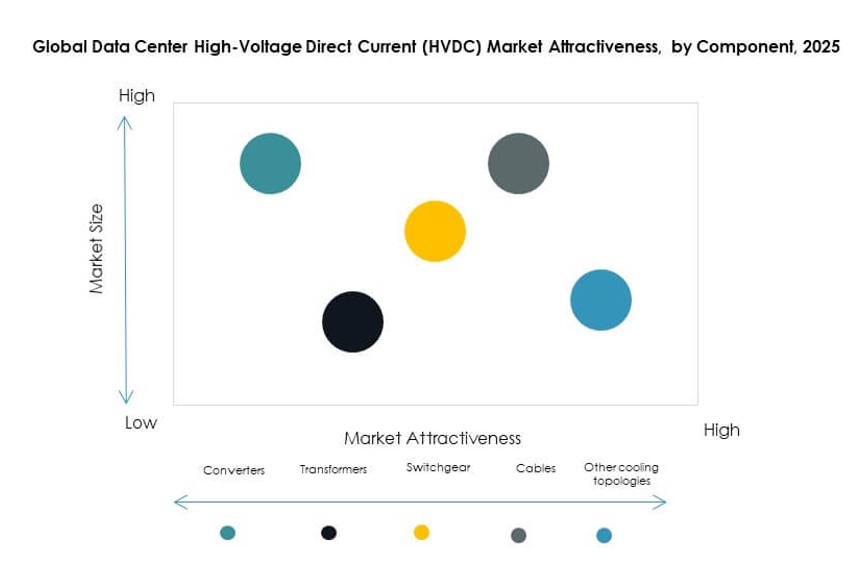

Det globale marked for datacenter med højspændings jævnstrøm (HVDC) viser dominans af væske-til-væske CDUs, der holder over 40% andel. Disse systemer understøtter høj densitet og væskekølede miljøer. Væske-til-luft CDUs følger på grund af lavere kompleksitet og omkostninger. Hybrid CDUs vinder indpas i blandede køleopsætninger. Vækst er tæt forbundet med AI-arbejdsbelastninger og rackdensitetstrends. Komponentvalg afhænger af termisk strategi. Leverandører fokuserer på effektivitet og modulært design. Innovation driver differentiering i dette segment.

Efter anvendelse

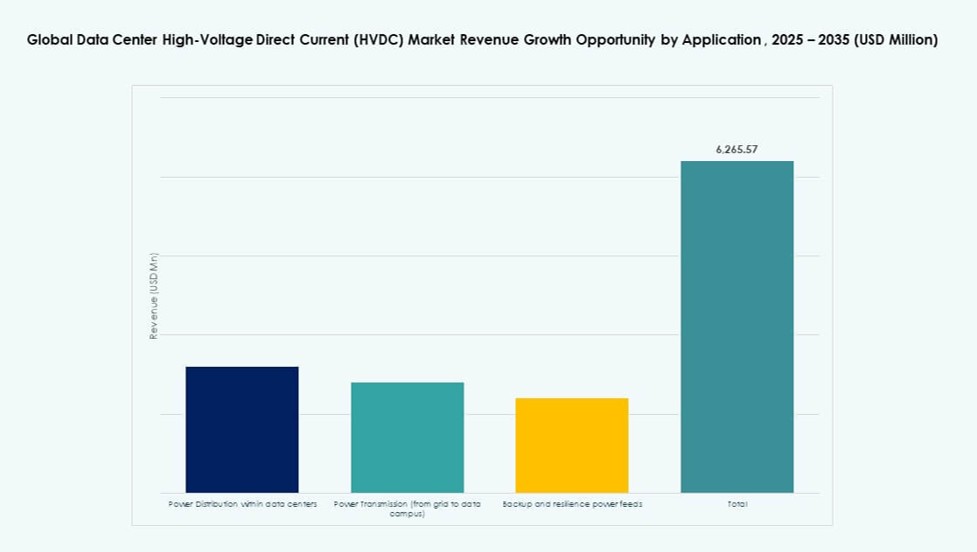

Det globale marked for datacenter med højspændings jævnstrøm (HVDC) ser strømfordeling inden for datacentre føre med næsten 45% andel. Intern fordeling drager mest fordel af reducerede konverteringstab. Strømtransmissionsapplikationer vokser med store campusser. Backup og modstandsdygtighed får relevans for oppetidsbehov. Andre anvendelser forbliver niche. Anvendelsesvækst følger skala- og pålidelighedskrav. Operatører prioriterer effektivitet på rackniveau. Dette segment afspejler kerneværdiskabelse.

Efter vertikal

Det globale marked for datacenter med højspændings jævnstrøm (HVDC) ledes af IT og telekommunikation med over 50% andel. Cloud-tjenesteudbydere driver denne dominans. BFSI adopterer HVDC for missionkritisk pålidelighed. Sundhedssektoren viser stabil optagelse for dataintensive systemer. Regering og forsyningsvirksomheder udvider digital infrastruktur. Vertikal vækst er i overensstemmelse med datasensitivitet. Strømstabilitet forbliver den vigtigste drivkraft. Adoption varierer efter regulatorisk miljø.

Efter spændingsniveau

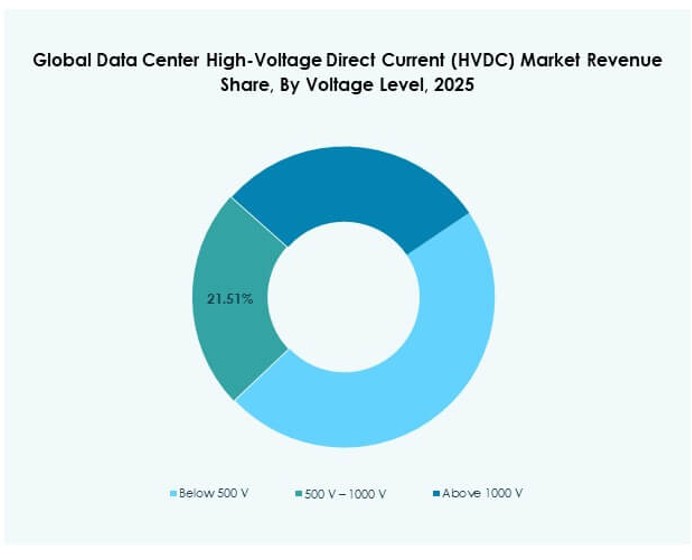

Det globale marked for datacenter med højspændings jævnstrøm (HVDC) favoriserer 500 V–1000 V området, der tegner sig for omkring 45% andel. Dette område balancerer effektivitet og sikkerhed. Over 1000 V systemer tjener hyperskala behov. Under 500 V understøtter mindre installationer. Spændingsvalg afspejler anlæggets skala. Højere niveauer understøtter tæt computing. Standarder påvirker adoptionshastigheden. Leverandører skræddersyr løsninger efter spændingsklasse.

Efter slutbruger

Det globale marked for datacenter med højspændings jævnstrøm (HVDC) domineres af hyperskala datacentre med næsten 55% andel. Store operatører investerer i skræddersyede strømsystemer. Colocation-udbydere følger med stabil adoption. Virksomhed datacentre adopterer selektivt. Edge- og mikrofaciliteter viser stigende interesse. Slutbrugerbehov varierer efter skala. Effektivitet og oppetid styrer beslutninger. Vækst forbliver stærkest i hyperskala projekter.

Regionale indsigter

Nordamerika og Europa

Det globale marked for datacenter højspændings jævnstrøm (HVDC) ledes af Nordamerika med omkring 38% andel. USA driver adoption gennem hyperscale-udvidelse. Stærkt fokus på energieffektivitet understøtter væksten. Europa følger med næsten 28% andel. Høje elpriser presser på for effektivitetsforbedringer. Bæredygtighedsreguleringer opmuntrer avancerede strømsystemer. Begge regioner viser modne adoptionsmønstre.

Asien-Stillehavsområdet

Det globale marked for datacenter højspændings jævnstrøm (HVDC) ser Asien-Stillehavsområdet hurtigt fremstå med omkring 26% andel. Kina og Japan leder store deployment. Indien viser stærkt vækstpotentiale. Cloud-investeringer driver efterspørgslen i hele regionen. Opgraderinger af strøm-infrastruktur understøtter HVDC-adoption. Regeringer fremmer digital infrastruktur. Regionen tilbyder langsigtede ekspansionsmuligheder.

- For eksempel har Huaweis HVDC + direkte hovedforsyningsdesign, der opererer ved 240 V til 336 V, vist sig i industrirapporter at øge strømforsyningseffektiviteten til området 94–95%, hvilket fremhæver præstationsfordelen over traditionelle UPS-baserede strømkæder i store datacenter-miljøer.

Latinamerika, Mellemøsten og Afrika

Det globale marked for datacenter højspændings jævnstrøm (HVDC) er stadig i sin vorden i disse regioner med omkring 8% samlet andel. Brasilien leder adoptionen i Latinamerika. Mellemøsten investerer i nye hyperscale-hubs. Afrika er stadig på et tidligt stadie, men lovende. Digital transformation driver fremtidig efterspørgsel. Strømeffektivitet får opmærksomhed. Disse regioner tilbyder uudnyttet vækstpotentiale.

- For eksempel driver Equinix datacentret SP4 i São Paulo som en del af sin Brasilien-portefølje, med vægt på energieffektivitet og modulært design. Virksomheden rapporterer globale gennemsnitlige PUE’er nær 1,45 og anvender avancerede strøm- og køleteknologier for at forbedre ydeevnen på tværs af sine latinamerikanske steder.

Konkurrenceindsigt:

- ABB Ltd.

- Siemens AG

- General Electric Company (GE / GE Vernova)

- Hitachi Energy Ltd.

- Mitsubishi Electric Corporation

- Schneider Electric SE

- Eaton Corporation plc

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Vertiv Group Corp.

Det globale marked for datacenter højspændings jævnstrøm (HVDC) er stærkt konsolideret, med store aktører der former produktinnovation og regional udrulning. Det favoriserer virksomheder med dyb ekspertise inden for effektelektronik, netinfrastruktur og modulær integration. Topaktører konkurrerer på effektivitet, pålidelighed og nem udrulning på tværs af høj-densitets datacentre. Virksomheder som ABB, Siemens og GE dominerer globale kontrakter på grund af deres skalerbare løsninger og globale forsyningskæder. Asiatiske leverandører som Delta Electronics og Huawei vokser hurtigt i regionale udrulninger. Nøgleaktører udvider porteføljer gennem strategiske opkøb og partnerskaber for at imødekomme efterspørgslen på tværs af colocation og hyperscale-miljøer. Markedet understøtter differentiering via kontrolsystemer, redundansmodeller og bæredygtighedstilpasning. Det belønner virksomheder, der reducerer installationskompleksitet, mens de opfylder krævende energieffektivitetsmål.

Seneste udviklinger:

- I januar 2026 lancerede ST Telemedia Global Data Centres Sydøstasiens første HVDC-drevne AI-infrastruktur testbed, kendt som FutureGrid Accelerator, i partnerskab med LITEON og Amperesand. Dette initiativ validerer HVDC-systemer ved effektbelastninger på mindst 325kW ved hjælp af LITEON’s datacenter referencearkitektur og Amperesands Solid State Transformer-teknologi, med mål om op til 30% energibesparelser og støtte til ultra-høj-densitets racks over 1.000kW.

- I december 2025 sikrede GE Vernova’s Electrification Systems-forretning en kontrakt fra POWERGRID om at renovere Chandrapur 2×500 MW back-to-back HVDC-forbindelsen i Indien, hvilket markerer dens første projekt af denne art der. Opgraderingen inkluderer avancerede HVDC-kontroller og ventiler produceret i Indien for at forbedre netværkets pålidelighed mellem de vestlige og sydlige regioner.

- I december 2025 blev GE Vernova’s Electrification Systems-forretning tildelt en stor kontrakt af Adani Energy Solutions Ltd. om at levere HVDC-teknologi til 2,5 GW Khavda–South Olpad vedvarende energitransmissionskorridor i Indien. Projektet understøtter integration af vedvarende energi og forventes at blive registreret som en ordre i begyndelsen af 2026.