Resumé:

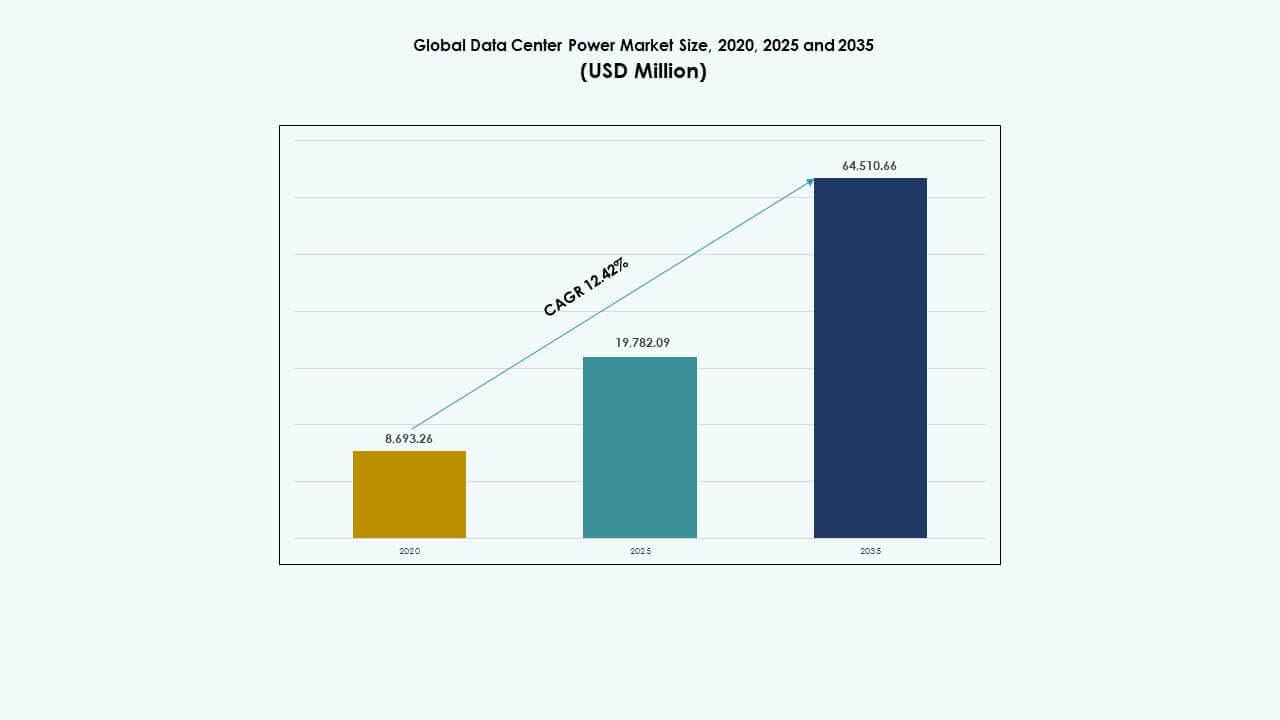

Det globale marked for datacenterstrøm blev vurderet til USD 8.693,26 millioner i 2020, voksede til USD 19.782,09 millioner i 2025 og forventes at nå USD 64.510,66 millioner i 2035, med en CAGR på 12,42% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Datacenterstrømmarkedets Størrelse 2025 |

USD 19.782,09 Millioner |

| Datacenterstrømmarked, CAGR |

12,42% |

| Datacenterstrømmarkedets Størrelse 2035 |

USD 64.510,66 Millioner |

Markedet vinder momentum på grund af stigende efterspørgsel efter energieffektiv infrastruktur, realtidsstrømovervågning og robuste backupsystemer. Datacentre skifter mod modulære UPS, lithium-ion batteriadoption og softwaredefineret strømkontrol for at reducere nedetid og energitab. Teknologileverandører investerer i intelligente PDU’er, hybride strømkæder og prædiktive vedligeholdelsesværktøjer. Denne udvikling gør markedet kritisk for virksomheder, der ønsker at sikre kontinuitet i digitale tjenester, mens investorer ser det som et højvækst, innovationsdrevet infrastruktursektor med stærk langsigtet værdi.

Nordamerika fører an på grund af omfattende hyperscale-investeringer og modne reguleringsrammer, der fremmer effektiv strømbrug. Europa følger med udbredt colocation-efterspørgsel og kulstofneutralitetsmandater på tværs af større økonomier. Asien og Stillehavsområdet vokser hurtigt, ledet af Kina, Indien og Sydøstasien, hvor regeringer og cloud-udbydere udvider digital infrastruktur. Latinamerika, Mellemøsten og Afrika viser stabil vækst drevet af nye datacenterudviklinger og cloud-tjenesteadoption, selvom udfordringer med netværkspålidelighed forbliver.

Markedets Dynamik:

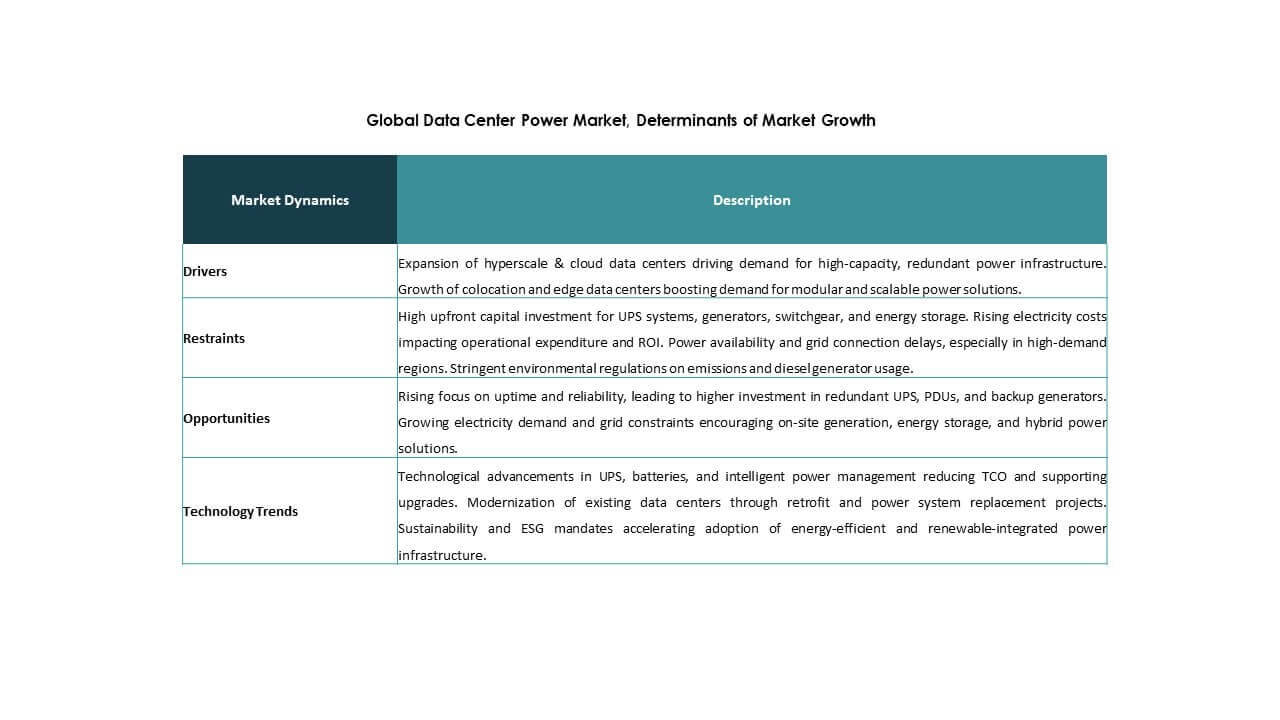

Markedsdrivere

Stigende Hyperscale Datacenterinvesteringer Kræver Skalerbar og Effektiv Strøm Infrastruktur

Hyperscale-operatører fortsætter med at udvide deres globale tilstedeværelse, hvilket øger efterspørgslen efter højkapacitetsstrømsystemer. Operatører som Amazon, Microsoft og Google implementerer multi-megawatt faciliteter med strenge krav til oppetid og effektivitet. Dette skift driver adoptionen af modulære uafbrydelige strømforsyningssystemer (UPS), intelligent koblingsudstyr og avanceret batterilagring. Det globale marked for datacenterstrøm spiller en nøglerolle i at støtte disse hyperscale-projekter. Kompakte, højeffektive strømsystemer hjælper med at reducere de samlede ejeromkostninger og gulvpladsforbrug. Teknologier som lithium-ion batterier og hot-swappable moduler forbedrer tilgængelighed og vedligeholdelseshastighed. Virksomheder er afhængige af skalerbar strøm infrastruktur for at håndtere hurtig kapacitetsudvidelse. Investorer overvåger kapitaludnyttelse i energieffektive systemer for at spore markedsparathed. Strøm infrastruktur påvirker nu direkte digital forretningskontinuitet og time-to-market.

- For eksempel annoncerede Microsoft en investering på 3,2 milliarder dollars i 2024 for at udvide sine datacentre i Sverige i Gävle, Sandviken og Staffanstorp, med implementering af over 20.000 GPU’er til AI-arbejdsbelastninger understøttet af avancerede kølesystemer.

Teknologiske Fremskridt inden for UPS, Batterier og Strømovervågning Fremskynder Systemmodernisering

Markedet drager fordel af innovation inden for UPS-systemer, batterikemier og integrerede overvågningsplatforme. Leverandører introducerer højeffektive UPS med dobbelt konvertering og ECOnversion-tilstande for at reducere tab. Lithium-ion og nikkel-zink batterier erstatter bly-syre enheder, hvilket giver bedre livscyklus og termisk ydeevne. AI-aktiverede overvågningssystemer opdager fejl, optimerer belastningsbalance og forhindrer energispild. Det Globale Datacenter Strømmarked understøtter moderniseringsindsatser, der opfylder dynamiske computerkrav. Ældre systemer erstattes af pladsbesparende og modulære strømforsyningsenheder. Faciliteter kræver forudsigende indsigt og realtidspræstationsanalyse for at forbedre gennemsigtigheden i strømforsyningskæden. Adoption af intelligente strømkomponenter reducerer operationelle risici. Organisationer integrerer nye teknologiske stakke for at sikre, at ydeevnen er i overensstemmelse med oppetids-SLA’er.

- For eksempel understøtter Eatons 93PM G2 UPS 50-360 kVA belastninger med op til 97% effektivitet i dobbelt konverteringstilstand og over 99% i Energy Saver System-tilstand.

Regulatoriske Pres og Bæredygtighedsmål Driver Skiftet mod Grønne Strømløsninger

Energieffektivitetsregler i Europa, USA og dele af Asien former den næste bølge af innovation inden for strømsystemer. Operatører skal tilpasse sig kulstofneutralitetsmål, hvilket gør strømforbrugseffektivitet (PUE) til en kritisk metric. Det Globale Datacenter Strømmarked understøtter lavtabstransformatorer, energieffektive koblingsanlæg og vedvarende integration. Faciliteter adopterer solenergi på stedet eller køber grønne strømaftaler for at opfylde emissionsgrænser. Øko-tilstand, dynamisk belastningsstyring og strømoptimeringssoftware reducerer forbruget i perioder med lav belastning. Virksomheder ser grøn strøm som både en overholdelsesnødvendighed og en brandingfordel. Investorer favoriserer i stigende grad virksomheder med infrastruktur, der er tilpasset netto-nul. Trenden driver opgraderinger på tværs af strømsystemer, kabling og køleintegration. Brancheledere ser bæredygtigt strømdesign som en central konkurrencefaktor.

Digital Transformation og Edge Computing Kræver Agile og Distribuerede Strømarkitekturer

Digitalisering af virksomheder, AI-behandling og IoT-enheder flytter arbejdsbelastninger tættere på brugerne. Edge-datacentre opstår på tværs af byer, fabrikker og telekommunikationsknudepunkter. Disse opsætninger kræver kompakte, fleksible og fjernstyrede strømløsninger. Det Globale Datacenter Strømmarked understøtter edge-infrastruktur med skalerbare batteribanker, mikro-UPS og smarte PDU’er. Virksomheder stoler på distribueret arkitektur for at reducere latens og sikre lokaliseret oppetid. Energieffektive komponenter og realtidsfejlisolering minimerer forstyrrelser på edge-lokationer. Fjernovervågning, firmwareopdateringer og fejldiagnostik er essentielle funktioner. Markedsdeltagere investerer i plug-and-play-systemer til hurtig implementering i edge-miljøer. Digitale tjenester afhænger nu af robuste strømnetværk, der spænder over kerne- og edge-knudepunkter.

Markedstendenser

Voksende Skift mod Softwaredefineret Strømstyring og Automationsintegration

Operatører anvender softwaredefinerede strømkontrolsystemer til realtidsoptimering og automatisering. Disse platforme analyserer energiforbrug, overvåger belastningsfluktuationer og justerer strømflow. Virtuel strømhåndtering erstatter manuel planlægning, forbedrer oppetid og reducerer fejl. Det globale datacenterstrømmarked formes i stigende grad af integration af analysebaserede systemer. Operatører prioriterer automatisering for både hyperscale og colocation-miljøer. Centraliserede dashboards muliggør samlet overvågning af strømstatus på tværs af distribuerede steder. Smarte algoritmer balancerer belastninger og forudser fejl ved hjælp af prædiktiv modellering. Faciliteter anvender automatisering for at reducere menneskelige fejl og opfylde SLA-forpligtelser. Softwaredefineret kontrol bliver et centralt værktøj i håndteringen af komplekse, høj-densitets strøminstallationer.

Stigende Popularitet af Væskekølede Racks Driver Høj-Densitets Strømkrav

AI-træning og HPC-arbejdsbelastninger øger rack-densiteten til 30 kW og derover. Dette skift øger efterspørgslen efter præcisionsstrømlevering og backup på rackniveau. Faciliteter implementerer væskekøling og bagdør-varmevekslere, hvilket kræver kompakt strømudstyr i nærheden. Det globale datacenterstrømmarked understøtter denne trend ved at tilbyde højeffektive PDU’er, busbars og lavprofil UPS-enheder. Operatører designer strømkæder omkring termiske grænser og kølingsintegration. Intelligente PDU’er med per-udtag måling vinder indpas for lokaliseret strømkontrol. Væskekøling ændrer, hvordan strøm-infrastruktur implementeres. Racks fungerer nu som selvstændige systemer med tæt koblede strøm- og termiske komponenter. Strømlevering bliver en del af serverniveauets designstrategi.

Standardisering af Strømsystemer til Multi-Tenant Colocation og Build-to-Suit Faciliteter

Colocation-udbydere søger standardiserede strømsystemer for at fremskynde onboarding og reducere kompleksitet. Lejere forventer plug-and-play strømløsninger på tværs af globale steder. Det globale datacenterstrømmarked reagerer med modulære enheder, universelt koblingsudstyr og præ-samlede busveje. Disse løsninger reducerer implementeringstidslinjer og forbedrer servicekonsistens. Standardiserede designs muliggør forudsigelig skalering for lejere på tværs af regioner. Strømskider, integrerede paneler og gentagelige konfigurationer reducerer driftsrisiko. Operatører strømliner indkøb og vedligeholdelse ved hjælp af præ-certificerede systemblokke. Standardisering understøtter også overholdelse af globale sikkerheds- og pålidelighedskoder. Det hjælper datacentre med at forblive konkurrencedygtige i levering af nøglefærdig kapacitet med garanteret oppetid.

Integration af Vedvarende Energi og On-Site Generation Med Backup Strømsystemer

Operatører forfølger hybride energistrategier, der blander netstrøm, vedvarende energi og on-site generation. Brændselsceller, solpaneler og mikroturbiner integreres med dieselgeneratorer og batteribanker. Det globale datacenterstrømmarked tilpasser sig til at håndtere disse kilder gennem bidirektionelle invertere og energistyringssystemer. Faciliteter bruger AI til at optimere brugen af vedvarende energi under peak sol- eller vindperioder. Backup-systemer omkonfigureres til at understøtte variable inputprofiler og hurtige belastningsskift. Strømsystemer fungerer nu som net-interaktive noder i smarte energinetværk. Virksomheder bruger denne model til at afdække mod prisstigninger på forsyningsnettet og afbrydelser. Regulatoriske incitamenter understøtter yderligere implementering af on-site energigeneration.

Markedsudfordringer

Kompleksitet i integration af strømsystemer på tværs af forskellige infrastrukturprofiler og lokationer

Datacentre spænder fra hyperscale til edge, med unikke behov for strømarkitektur. Integration af standardiserede systemer på tværs af forskellige miljøer introducerer kompleksitet. Strømkomponenter skal tilpasses kølesystemer, pladsbegrænsninger og regionale regler. Det globale marked for datacenterstrøm står over for stigende integrationsomkostninger og designinkonsistens. Faciliteter, der opererer globalt, skal håndtere spændingsvariationer, fragmentering af forsyningskæden og installationskompetencegab. Fjerntliggende steder øger risikoen på grund af begrænset vedligeholdelsesadgang og langsommere fejlløsning. Operatører skal balancere redundans med effektivitet for at undgå overdesign. Hurtig ekspansion gør det sværere at opretholde ensartet systemydelse på tværs af alle faciliteter.

Omkostningspres og forstyrrelser i forsyningskæden påvirker implementeringstidslinjer og tilgængelighed

Kapitalintensive strømsystemer konkurrerer med budgetbegrænsninger i mange regioner. Forsyningsforstyrrelser påvirker tilgængeligheden af koblingsudstyr, batterier og controllere. Leveringstider for nøglekomponenter forlænges på grund af materialemangel og geopolitiske spændinger. Det globale marked for datacenterstrøm står over for risikoen for forsinkede implementeringer og manglende SLA’er. Prisvolatilitet i lithium og kobber øger BOM-omkostningerne. Operatører kæmper for at sikre langsigtede priser på strømudstyr. Omkostningsbesparende initiativer kan begrænse systemets modstandsdygtighed eller livscyklusværdi. Leverandører står også over for stigende logistikudgifter og certificeringsforsinkelser. Disse pres tvinger købere til at søge balance mellem overkommelighed, hastighed og pålidelighed.

Markedsmuligheder

Udvidelse af AI-, Cloud- og 5G-infrastruktur frigør efterspørgsel efter næste generations strømløsninger

Cloud-vækst, AI-arbejdsbelastninger og 5G-netværk øger efterspørgslen efter agile strømsystemer. Det globale marked for datacenterstrøm drager fordel af disse sektorer, da de bygger høj-densitets, distribuerede faciliteter. Nye strømformater er nødvendige for at imødekomme plads-, varme- og oppetidsbegrænsninger. Leverandører, der tilbyder modulære, intelligente og edge-klare systemer, kan fange den nye efterspørgsel. Disse applikationer skaber et vedvarende behov for højeffektive, lav-fodaftryk løsninger.

Bæredygtighedsmål og energiregler skaber efterspørgsel efter øko-effektiv strøminfrastruktur

Globale bæredygtighedsindsatser skubber operatører mod grøn strømadoption. Det fremskynder efterspørgslen efter lavt tabsudstyr, batterigenbrug og softwareoptimerede systemer. Det globale marked for datacenterstrøm skaber plads til innovation inden for ren energi integration. Leverandører, der tilbyder certificerede, øko-mode systemer, vinder indpas hos ESG-fokuserede købere. Overholdelse af energikoder bliver en vækstkatalysator.

Markedssegmentering:

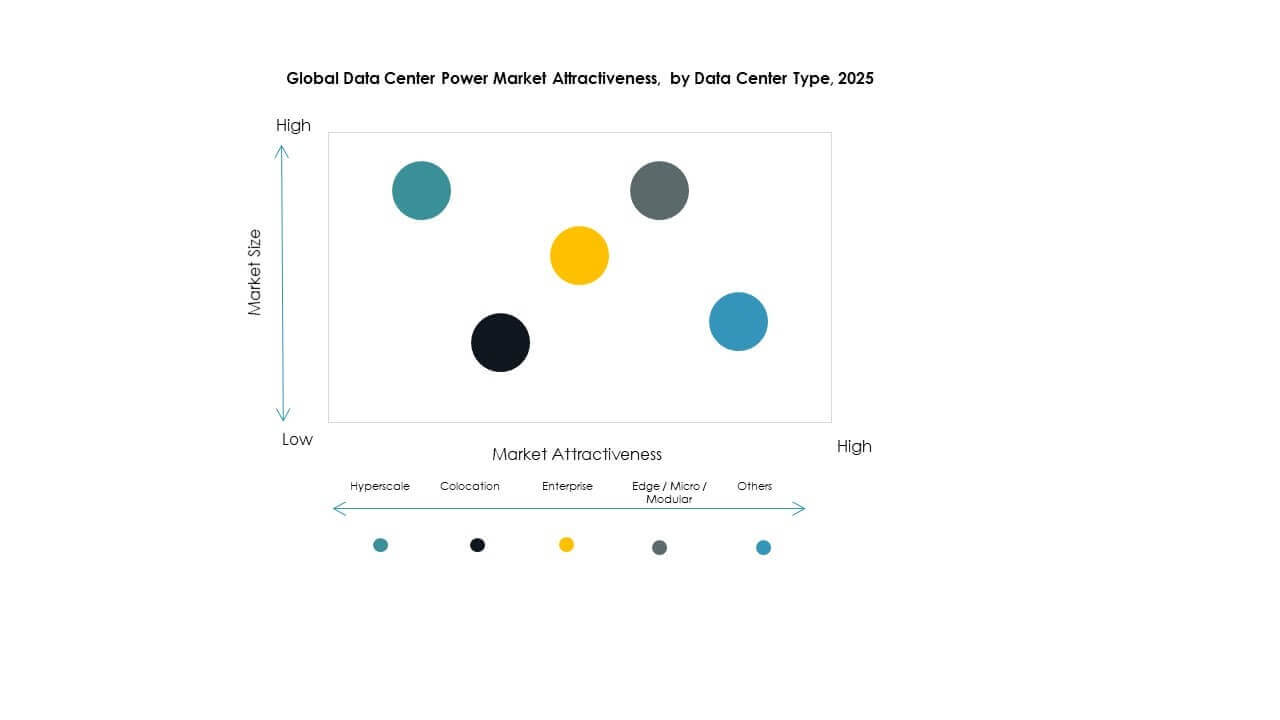

Efter type segmentanalyse

Det globale marked for datacenterstrøm type segmentet ledes af hyperscale og cloud/internet datacentre på grund af den hurtige vækst i cloud-tjenester og AI-arbejdsbelastninger. Hyperscale faciliteter kræver højkapacitets strømsystemer for pålidelighed og effektivitet, hvilket driver en stor andel. Colocation og virksomheds faciliteter følger, og udvider kapaciteten for at understøtte digital transformation. Edge/mikro/modulære og mega datacentre vokser på grund af behovet for distribueret computing. Hyperscale adoption fremmer skalerbare UPS, PDU’er og modulære strømforsyningsenheder. Efterspørgslen efter skræddersyede strømdesigns og fjernovervågning driver væksten. Store cloud-operatører og telekommunikationsudvidelser opretholder segmentets dominans og investering.

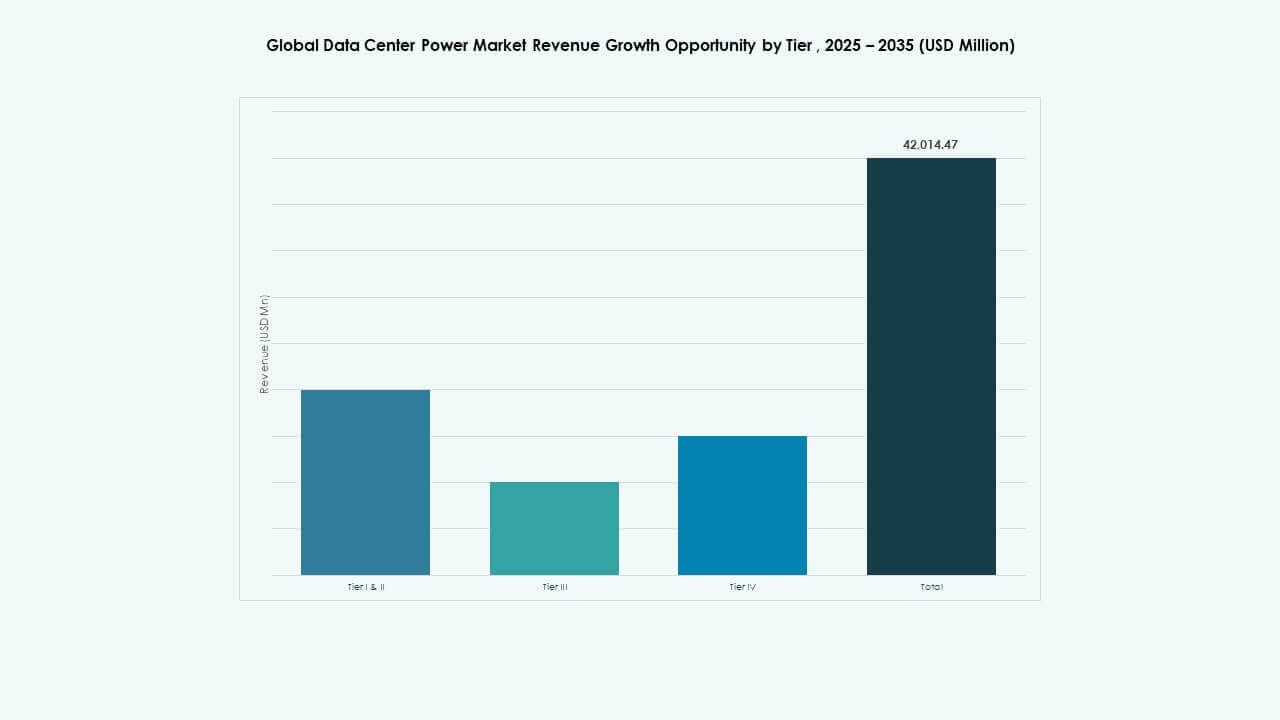

Ved Tier Segment Analyse

Tier III har en dominerende position på det globale marked for datacenterstrøm på grund af dens balancerede oppetid og omkostningsprofil. Mange operatører foretrækker Tier III for høj tilgængelighed og redundans uden omkostningerne ved Tier IV. Tier IV vokser i hyperscale og kritiske virksomhedsscenarier, der kræver næsten ingen nedetid. Tier I & II bevarer nichebrug i mindre faciliteter med lavere strømkrav. Tier III’s brede adoption understøtter robuste strømfordelings-, backup- og vedligeholdelsesrammer. Stigende overholdelse af oppetidsstandarder og serviceaftaler fremmer investering i højere tier-strøm infrastruktur. Tier-mikset former systemdesign og modstandsdygtighed.

Ved Komponent Segment Analyse

På det globale marked for datacenterstrøm har løsninger den største andel, drevet af efterspørgslen efter UPS, PDU og busway. UPS-systemer sikrer kontinuerlig strøm og reducerer risikoen for strømafbrydelser. PDU’er optimerer distribution og belastningsbalancering. Busway-systemer understøtter fleksibel strømføring i tætte rackinstallationer. Tjenester, herunder design, integration og support, vinder frem, da faciliteter søger problemfri implementering og livscykluspleje. Design & rådgivning sikrer formålstjenlige strømløsninger. Integration & implementering forkorter tid til værdi. Support & vedligeholdelse opretholder oppetids SLA’er. Fokus på løsninger afspejler facilitetsbehov for robust hardware, mens tjenester forbedrer operationel effektivitet og langsigtet pålidelighed.

Ved Strømklassificering Segment Analyse

Blandt strømklassificeringer dominerer 1.000 til 5.000 kVA det globale marked for datacenterstrøm på grund af dens egnethed til colocation, virksomhed og mellemstore hyperscale faciliteter. Dette interval balancerer kapacitet, omkostninger og fleksibilitet, hvilket gør det til et foretrukket valg. Under 1.000 kVA tjener edge og mikro datacentre, der vinder frem med distribuerede arkitekturer. Højere intervaller (5.000 til 10.000 kVA og derover) understøtter store hyperscale og mega datacentre, der udvider med AI og cloud-efterspørgsel. Vækst i højtydende computing og storskala servere øger efterspørgslen efter 5.000+ kVA systemer. Forskellige klassificeringsbehov driver skræddersyede strømdesigns og modulær skalerbarhed.

Ved Slutbruger Segment Analyse

IT & telekommunikation leder det globale marked for datacenterstrøm på grund af konstant vækst i datatrafik og telekommunikations digitale tjenester. Dette segment kræver pålidelige og effektive strømsystemer til 24/7 drift. BFSI følger med strenge oppetids- og dataintegritetsbehov, hvilket øger adoptionen af strømredundans og overvågning. Offentlige og energisektorer investerer i at modernisere kritisk infrastruktur. Sundheds- og detailsegmenter vokser med digital journalhåndtering og omnichannel krav. Andre, herunder uddannelse og medier, bidrager til diversificeret optagelse. Slutbrugere prioriterer lav nedetid, skalerbar kapacitet og integreret strøm analyse for at understøtte digital service kontinuitet og fremtidig ekspansion.

Regionale Indsigter:

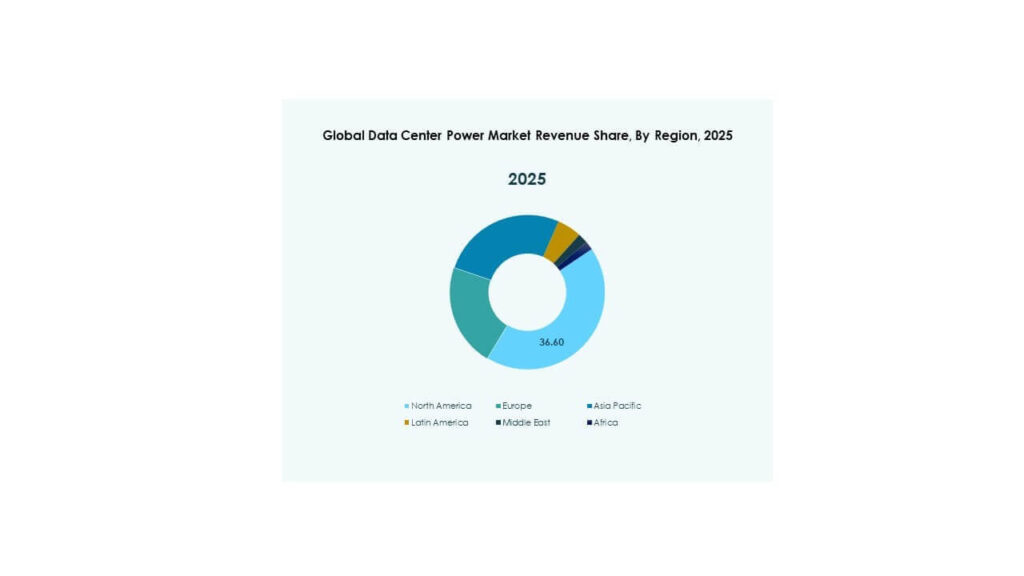

Nordamerika og Europa fører an på grund af hyperscale-vækst og stærk lovgivningsmæssig overholdelse

Nordamerika dominerer det globale marked for datacenterkraft med en markedsandel på 35–38%, ledet af USA. Regionen huser en tæt koncentration af hyperscale-operatører som Amazon, Microsoft og Google, som hver især driver højkapacitets-efterspørgsel på strøm. Investering i grønne datacentre og mikronet understøtter bæredygtig infrastruktur. Europa følger med en andel på 23–25%, støttet af stærke lovgivningsmæssige rammer og energieffektivitetskrav. Nøglelande som Tyskland, Storbritannien og Holland implementerer avancerede UPS- og PDU-systemer for at imødekomme cloud- og colocation-behov. Begge regioner nyder godt af modne IT-økosystemer og veletablerede leverandører af strømkomponenter. Markedet afspejler stigende efterspørgsel efter robust og lavtab-infrastruktur for at opfylde ESG-mål.

- For eksempel foreslog AWS i juni 2025 en 1.370 hektar stor datacenter-campus i Louisa County, Virginia, med planer om op til 7,2 millioner kvadratfod plads og syv transformerstationer. Projektet blev officielt trukket tilbage i juli 2025 efter modstand fra lokalsamfundet, selvom AWS fortsætter med at udvikle to andre godkendte campusser i regionen.

Asien og Stillehavet vokser hurtigt med stærke investeringer i digital infrastruktur og edge-udvidelse

Asien og Stillehavet har en 28–30% andel af det globale marked for datacenterkraft, drevet af Kina, Indien, Japan og Sydøstasien. Regionen oplever høj efterspørgsel på grund af 5G-udrulning, cloud-udvidelse og smart city-programmer. Kina og Indien investerer kraftigt i hyperscale- og colocation-faciliteter for at understøtte e-handel, fintech og AI-arbejdsbelastninger. Japan og Sydkorea lægger vægt på pålidelighed og integration af vedvarende energi i strømsystemer. Sydøstasiatiske nationer som Indonesien, Malaysia og Filippinerne vinder andel gennem voksende digitale økonomier og gunstige politiske rammer. Regionale operatører implementerer modulære og edge-klar strømenheder for at understøtte distribueret arkitektur. Markedet nyder godt af en blanding af efterspørgselsskala, gunstig demografi og offentlige-private infrastrukturinitiativer.

Latinamerika, Mellemøsten og Afrika vinder frem med målrettede cloud- og regeringsimplementeringer

Latinamerika tegner sig for 5–6% af det globale marked for datacenterkraft, med Brasilien og Mexico i spidsen for væksten gennem regeringsdataprojekter og colocation-efterspørgsel. Mellemøsten bidrager med 4–5%, drevet af UAE, Saudi-Arabien og Israel, der fokuserer på AI og smart infrastruktur. Afrika har en 2–3% andel, ledet af Sydafrika og Nigeria, hvor operatører søger forbedret digital adgang. Disse regioner står over for infrastrukturhuller, men tiltrækker udenlandske investeringer for at skalere datakapaciteten op. Strømpålidelighed og netintegration forbliver kritiske barrierer. Markedet her understøtter diesel-hybridsystemer, skalerbare UPS’er og fjernovervågning for at afbøde strømfejl. Det afspejler uudnyttet potentiale med voksende cloud- og telekom-fodaftryk.

- For eksempel havde Microsoft i slutningen af 2025 investeret over 7,3 milliarder dollars for at udvide sin UAE-datacenterregion og implementere infrastruktur svarende til 21.500 Nvidia H100 GPU’er. En 200 MW udvidelse med G42, annonceret i november 2025, understøtter regional AI-kapacitet og strømbehov inden for det globale datacenterstrømmarked.

Konkurrencemæssige Indsigter:

- ABB

- Black Box

- CyrusOne

- Eaton

- Equinix Inc.

- GDS Holdings

- Generac Power Systems, Inc.

- General Electric Company

- Huawei Technologies Co., Ltd.

- Legrand

- N1 Critical Technologies

- NTT Global Data Centers

- Raman Power Technologies

- Rittal GmbH & Co. KG

- Schneider Electric

- Vertiv Group Corp.

Det globale datacenterstrømmarked har et meget konkurrencepræget landskab formet af globale OEM’er, strømteknologileverandører og colocation-operatører. ABB, Schneider Electric, Vertiv og Eaton dominerer hardwareforsyningen til UPS-systemer, PDU’er og koblingsudstyr. Disse virksomheder investerer i modulært design, AI-drevet energiovervågning og komponenter med lavt tab. Equinix, NTT og GDS Holdings leder colocation-udvidelsen med fokus på bæredygtig energi og høj-effektive systemer. Huawei og GE understøtter regionale implementeringer med integrerede strøm- og digitale løsninger. Aktørerne konkurrerer på energieffektivitet, oppetid, livscyklusomkostninger og skalerbarhed. Det belønner innovation i hybrid strømarkitektur og ESG-kompatibel infrastruktur. Partnerskaber, opkøb og regionale datacenterudbygninger driver langsigtet positionering. Markedsandele er tæt knyttet til teknologiske fremskridt og globale forsyningskapaciteter.

Seneste Udviklinger:

- Den 16. december 2025 annoncerede ABB officielt en aftale om at erhverve IPEC, et britisk teknologifirma, der specialiserer sig i avanceret elektrisk diagnostik og 24/7 overvågningssystemer.

- I november 2025 annoncerede ABB udvidelsen af sit partnerskab med Applied Digital for at levere mellemspændingsstrømteknologi til Polaris Forge 2 datacentercampus i North Dakota, USA.

- I november 2025 annoncerede Babcock & Wilcox (B&W) officielt sin indtræden i AI-datacenterstrømmarkedet gennem en større aftale med Applied Digital (APLD)