Resumé:

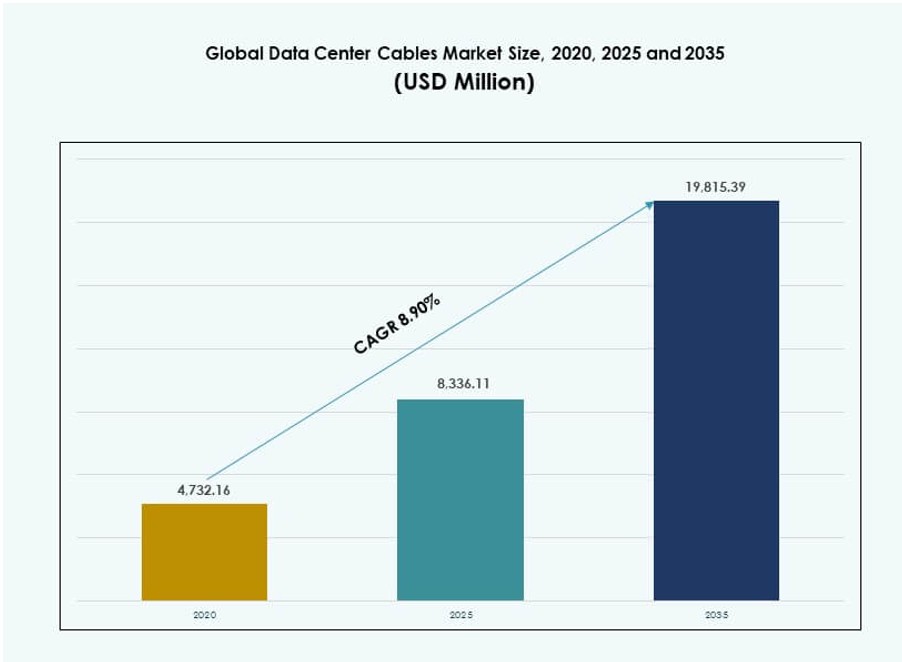

Det globale marked for datacenterkabler blev vurderet til USD 4.732,16 millioner i 2020 til USD 8.336,11 millioner i 2025 og forventes at nå USD 19.815,39 millioner i 2035, med en CAGR på 8,90 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Datacenterkabler Markedsstørrelse 2025 |

USD 8.336,11 Millioner |

| Datacenterkabler Marked, CAGR |

8,90% |

| Datacenterkabler Markedsstørrelse 2035 |

USD 19.815,39 Millioner |

Stigende cloud-arbejdsbelastninger, AI-implementeringer og edge computing transformerer kablingsinfrastrukturen på tværs af hyperscale og virksomhedsdatasentre. Operatører prioriterer højhastigheds- og lav-latensløsninger som fiberoptik for at understøtte tætte rackmiljøer og hurtig dataflow. Innovation inden for præ-terminerede, modulære og smarte kabler forbedrer implementeringshastighed og operationel oppetid. Markedet spiller en vital rolle i at muliggøre skalerbar digital infrastruktur, hvilket gør det til et strategisk investeringsfokus for virksomheder og infrastrukturfokuserede investorer.

Nordamerika fører markedet med hyperscale-udvidelser, tætte colocation-hubs og tidlig adoption af 400G Ethernet. Asien-Stillehavsområdet vokser hurtigt, drevet af cloud-vækst, regulatorisk efterspørgsel efter datalokalisering og digitalisering på tværs af Indien, Kina og Sydøstasien. Europa opretholder en stabil efterspørgsel gennem grønne datacentre og modulære implementeringer. Latinamerika og Mellemøsten & Afrika er i fremgang med stigende infrastrukturinvesteringer og udvidelse af cloud-regioner.

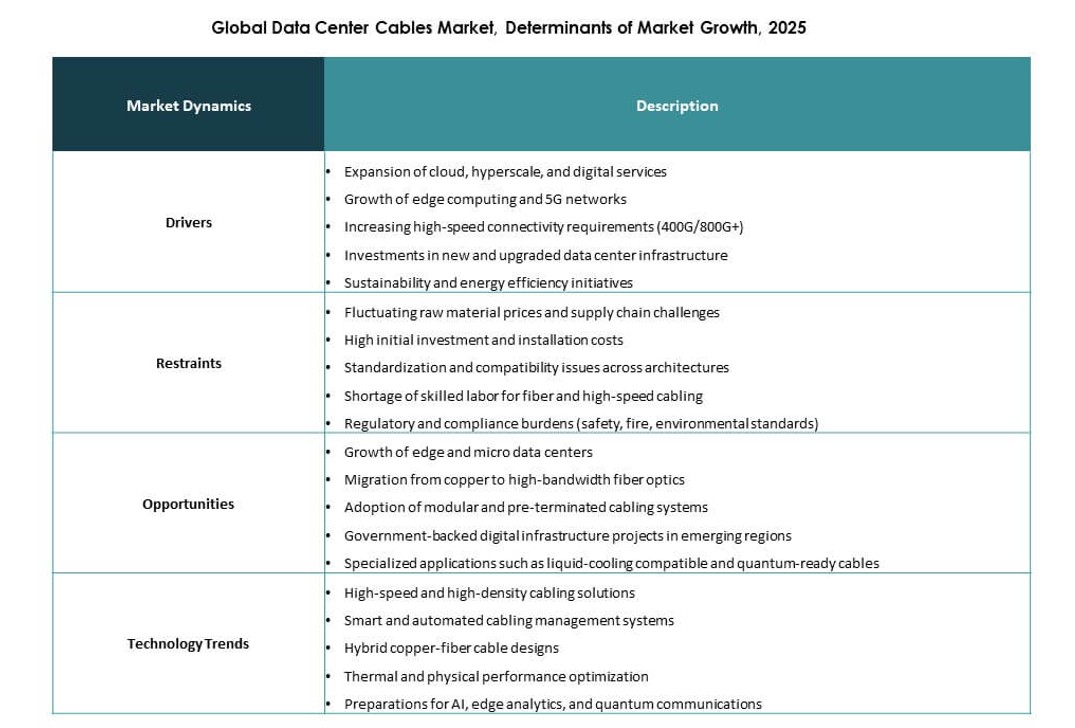

Markedets dynamik:

Markedsdrivere

Stigende efterspørgsel efter højhastigheds- og pålidelig datatransmissionsinfrastruktur

Cloud computing, big data og AI-arbejdsbelastninger omformer virksomhedens netværk og øger behovet for lav-latens og høj-båndbredde transmission. Det globale marked for datacenterkabler spiller en central rolle i at muliggøre konsistent, højhastighedsdataoverførsel på tværs af tætte servermiljøer. Hyperscale-operatører opgraderer infrastrukturen for at sikre uafbrudt service og kapacitetsudvidelse. Fiberoptiske løsninger fører på grund af deres hastighed, båndbredde og signalintegritet. Kobberkabler er fortsat efterspurgte til kortere forbindelser og budgetfølsomme bygninger. Virksomheder prioriterer højtilgængelighedssystemer, der reducerer datatab og forbedrer gennemstrømning. Investering i kabling understøtter nu direkte operationel kontinuitet. Leverandører, der tilbyder teknisk avancerede og pålidelige kabler, opnår strategisk præference. Denne driver forankrer fast langsigtede infrastrukturudgifter i den digitale økonomi.

- For eksempel har Microsoft implementeret hollow-core fiber (HCF) teknologi i dele af sit Azure-netværk for at forbedre dataoverførselsydelsen. Virksomheden rapporterer, at HCF muliggør betydeligt lavere latens og hurtigere signaludbredelse sammenlignet med konventionel single-mode fiber, hvilket understøtter højtydende cloud- og AI-arbejdsbelastninger.

Udvidelse af Hyperscale og Colocation Datacenterfaciliteter på Verdensplan

Store hyperscale-virksomheder etablerer nye lokationer på vigtige globale regioner for at imødekomme den stigende efterspørgsel efter cloud- og indholdslevering. Det globale marked for datacenterkabler drager direkte fordel af denne udvidelse, da hver facilitet kræver robuste kablingssystemer til at forbinde servere, switches og strømforsyningsinfrastruktur. Colocation-operatører følger trop ved at tilbyde plads til virksomheder, der har brug for skalerbar digital kapacitet. Standardiserede bygningsdesign har skabt en konstant efterspørgsel efter struktureret kabling. Fiber og højtydende kobber anvendes på tværs af alle zoner inden for disse centre. Væksten i colocation diversificerer slutbrugerbehovene og opmuntrer til fleksible kabeltyper og konfigurationer. Langsigtede rammeaftaler favoriserer leverandører med global skala. Installationshastighed, pålidelighed og overholdelsesfunktioner forbliver afgørende købsfaktorer. Disse implementeringer åbner stabile indtægtsstrømme for globale kabelproducenter og leverandører.

Skift Mod Høj-Densitets Racks og Avancerede Netværksarkitekturer

Høj-densitets rack-konfigurationer vinder frem for at optimere ejendom, energiforbrug og driftsomkostninger inden for faciliteterne. Det globale marked for datacenterkabler udvikler sig for at understøtte strammere layout, der kræver forbedret luftstrøm, signalintegritet og pladsbesparende routing. Kabeldesign prioriterer nu slankere profiler, højere bøjningsmodstand og kompatibilitet med højhastighedsstandarder. Operatører adopterer struktureret kabling, der sikrer modularitet og skalerbarhed. Denne arkitektur forenkler fremtidige netværksopgraderinger og reducerer driftsforstyrrelser. Det minimerer også fejl under installationen og understøtter automatisering i overvågning og fejldetektion. Forudterminerede kabler og plug-and-play-moduler fremskynder udrulningstidslinjer. Datacentre, der investerer i rack-densitet, kræver avancerede kabelløsninger. Leverandører med modulære, skalerbare produkter kan drage betydelig fordel af dette strukturelle skift.

- For eksempel kræver hyperscale-datacentre med AI-arbejdsbelastninger nu betydeligt mere fiberkabling end traditionelle opsætninger, ofte kræves 2-4 gange fiberantallet for at understøtte mere end 3.000 fibre pr. rack. Dette afspejler behovet for højere båndbredde og tæt konnektivitet for at håndtere avanceret computing og hurtige dataflows.

Strategisk Betydning af Kabler i Datacenterets Ydelse og ROI

Kabelinfrastruktur påvirker direkte ydeevne, skalerbarhed og driftsomkostninger på tværs af datacentre. Det globale marked for datacenterkabler har strategisk værdi, da pålidelig kabling sikrer oppetid, reducerer fejlrater og minimerer udskiftningsomkostninger. Dårlig kabling kan resultere i signalforringelse, latenstidsstigninger og hyppig fejlfinding. Virksomheder ser struktureret kabling som en langsigtet kapitalaktiv i stedet for et kortsigtet køb. Denne tilgang favoriserer fremtidssikrede systemer med høj kompatibilitet og støtte til kommende standarder som 800G Ethernet. Livscyklusplanlægning inkluderer nu kablingsudskiftningsplaner, vurderinger af energieffektivitet og analyse af luftstrømsindvirkning. Investorer overvåger infrastrukturens robusthed for at vurdere ROI-potentiale. Leverandører, der integrerer intelligens, kvalitet og support i deres kabeltilbud, opnår en premium positionering. Strategisk tilpasning med forretningskontinuitetsmål styrker argumentet for kvalitetsfokuserede kablingsinvesteringer.

Markedsudviklinger

Stigende præference for fiber-rige netværkstopologier på tværs af datacentre

Netværksarkitekturer skifter mod fiber-rige topologier, især i hyperscale og cloud-datacentre. Det globale marked for datacenterkabler oplever stærk fremdrift i single-mode og multi-mode fiberinstallationer. Operatører kræver længere rækkevidde og højere båndbredde på tværs af distribuerede zoner. Fiber hjælper med at imødekomme lav-latens behov, der er kritiske for AI-træning, realtidsanalyse og højtydende arbejdsbelastninger. Ryggrad og inter-rack forbindelse favoriserer i stigende grad fiber på grund af lav signalforringelse. Virksomheder ser fiber som et fremtidssikret medium, der reducerer udskiftningsrisikoen. Kabling leverandører udvider fiberproduktlinjer med optimeret bøjningsradius og termisk modstandsdygtighed. Uddannelsesprogrammer og håndteringsretningslinjer forbedrer installationskvaliteten. Dette skift omdefinerer indkøbsstandarder og leverandørkvalifikationsmål.

Adoption af forudterminerede og modulære kablingsløsninger

Forudterminerede systemer er ved at blive et foretrukket valg for hurtige og effektive installationer i højvækstmiljøer. Det globale marked for datacenterkabler omfavner modulære arkitekturer for at imødekomme efterspørgslen efter hastighed, skalerbarhed og nem vedligeholdelse. Disse systemer reducerer manuelle splejsningsfejl og skærer installationstiden med op til 60 %. Operatører foretrækker plug-and-play løsninger under udvidelser og ombygninger. Standardiserede modulære kits understøtter forudsigelige layouts og optimering af luftstrøm. Leverandører tilbyder skræddersyede trunk-samlinger og mærkede patchpaneler for at strømline arbejdsprocesser. Vedligeholdelsesteams drager fordel af forenklet fejlisolering og hurtigere reparationer. Reduceret nedetid understøtter SLA-overholdelse og kundetilfredshed. Denne tendens styrker rollen af integrerede kablingstjenester i den overordnede datacenterdesign.

Øget fokus på kabelstyring og strukturerede layouts

Struktureret kabelføring design vinder betydning, efterhånden som datacentre bliver mere komplekse og tætte. Det globale marked for datacenterkabler omfatter stigende efterspørgsel efter kabelbakker, mærkningssystemer og ruteaccessories. Velorganiserede layout understøtter effektiv luftstrøm, forenkler vedligeholdelse og forbedrer visuelle audits. Operatører håndhæver layoutstandarder for at sikre sikkerhed og overholdelse. Rodet eller overfyldt kabelføring fører til overophedning, vanskeligheder med at spore fejl og højere risiko for utilsigtede afbrydelser. Strukturerede systemer understøtter også lagdelt adgangskontrol, katastrofeberedskabsplanlægning og optimering af arbejdsprocesser. Leverandører, der tilbyder kabelstyringspakker, vinder indpas hos infrastrukturteams. Det afspejler en bevægelse mod holistiske kabelløsninger, der går ud over signaltransmission til at inkludere operationel effektivitet.

Stigende tilpasning til energibesparelse og bæredygtighedsmål

Operatører tilpasser kabelvalg til bredere ESG- og energieffektivitetsmål. Det globale marked for datacenterkabler tilpasser sig gennem innovationer inden for lavtabs-kabler, letvægtsmaterialer og LSZH (low smoke zero halogen) kapper. Disse udviklinger understøtter grønnere infrastruktur med reduceret brandrisiko og lettere genanvendelighed. Regeringer og investorer presser på for bæredygtige datacentre, hvilket gør grønne materialer til en indkøbsprioritet. LSZH-kabler opfylder både sikkerheds- og miljømæssige overholdelsesbehov. Højeffektive designs reducerer også kølebehov og forbedrer termisk styring. Leverandører lægger vægt på bæredygtighedscertificeringer og miljøoplysninger i tilbud. Denne tendens lægger pres på ældre kabeltyper og driver adoptionen af grønnere alternativer på tværs af store installationer.

Markedsudfordringer

Komplekse installationskrav og begrænsninger i kvalificeret arbejdskraft

Højtydende kabler kræver ofte præcis installation og test for at opfylde ydelsesstandarder. Det globale marked for datacenterkabler står over for voksende bekymringer omkring tilgængeligheden af arbejdskraft og kvaliteten af feltudførelse. Fiberkabler kræver især uddannet personale til splejsning, terminering og validering. Mangel på kvalificeret arbejdskraft forsinker projektplaner og øger risikoen for fejl. Forkerte stik eller ukorrekte bøjninger kan påvirke signalets kvalitet og øge omkostningerne ved genarbejde. Leverandører reagerer med træningsprogrammer og præ-terminerede muligheder for at reducere kompleksiteten på stedet. Dog har ikke alle datacenteroperatører råd til de højere omkostninger ved modulære systemer. Den igangværende kompetencekløft forbliver en kritisk faktor, der påvirker implementeringseffektivitet og operationel risiko.

Prispress og standardisering på tværs af store installationer

Datacenteroperatører, især hyperscalers, søger at reducere omkostninger pr. port og håndhæve indkøbsstandardisering. Det globale marked for datacenterkabler oplever stærkt prispress på grund af kontrakter med højt volumen og begrænset differentiering. Standardkabelkategorier som Cat6 og OM3 er blevet kommoditiserede, hvilket strammer leverandørernes marginer. Fluktuationer i kobber- og polymerpriser forstyrrer yderligere omkostningsstabiliteten. Leverandører kæmper for at balancere innovation med overkommelighed, især når de konkurrerer i offentlige eller colocation-tilbud. Standardiserede materialelister begrænser mulighederne for tilpasning. Uden merværdi i tjenester eller ydeevne risikerer leverandører at blive erstattet udelukkende på pris. Denne prissensitivitet gør det svært for mindre aktører at konkurrere i stor skala.

Markedsmuligheder

Udvidelse i Nye Datacenter Markeder og Nye Cloud Regioner

Vækstøkonomier oplever hurtig vækst i datacentre på grund af stigende internetpenetration og cloud-adoption. Det Globale Datacenter Kabler Marked drager fordel af ny infrastruktur efterspørgsel i Asien-Stillehavsområdet, Latinamerika og Afrika. Regeringsinitiativer, der støtter digitale knudepunkter og 5G-netværk, fremskynder yderligere investeringer. Cloud-udbydere, der træder ind i disse regioner, skaber nye muligheder for kabelleverandører. Colocation-udbydere bygger kapacitet i Tier 2-byer, hvilket kræver modulære og effektive kabelsystemer. Leverandører med lokal produktion og partnerskaber kan fange tidlig markedsandel. Tidlig engagement bygger langsigtet synlighed og kundeloyalitet. Denne ekspansionsbølge vil omforme det globale efterspørgselskort for struktureret kabling.

Innovation i Højhastigheds- og Smarte Kabling Løsninger

Fremskridt i datahastigheder og styringsmuligheder åbner nye produktkategorier. Det Globale Datacenter Kabler Marked drager fordel af kabler designet til at understøtte 400G/800G Ethernet, integrerede sensorer og realtids præstationssporing. Disse smarte kabler hjælper datacentre med at opdage fejl, temperaturudsving og fysisk belastning. Virksomheder, der fokuserer på oppetid og prædiktiv vedligeholdelse, foretrækker intelligente systemer. Højhastighedskabler understøtter nye beregningsbelastninger som generativ AI og GPU-klynger. Leverandører, der investerer i F&U, opnår en fordel i strategiske kontrakter. Innovation tjener både præstations- og operationelle mål og åbner for premium prissegmenter. Dette område tilbyder stærk vækstpotentiale over det næste årti.

Markedssegmentering:

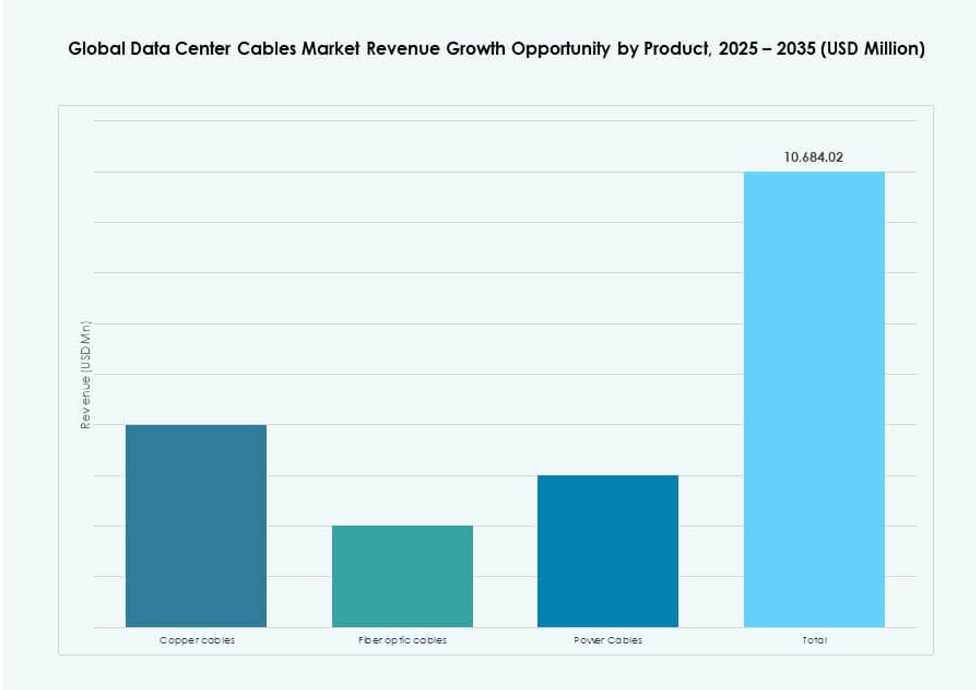

Efter Produkt

Fiberoptiske kabler dominerede det Globale Datacenter Kabler Marked og tegnede sig for over 45% andel i 2025. Deres evne til at understøtte høj båndbredde og langdistancetransmission gør dem til det foretrukne valg for hyperscale og cloud-netværk. Kobberkabler bevarede relevans for kortdistanceforbindelser og budgetfokuserede implementeringer. Strømkabler så stabil adoption, da datacentre opskalerede deres energiinfrastruktur. Markedet viser et klart skift mod fiber, drevet af AI-arbejdsbelastninger, cloud computing og overgangen til 400G/800G miljøer.

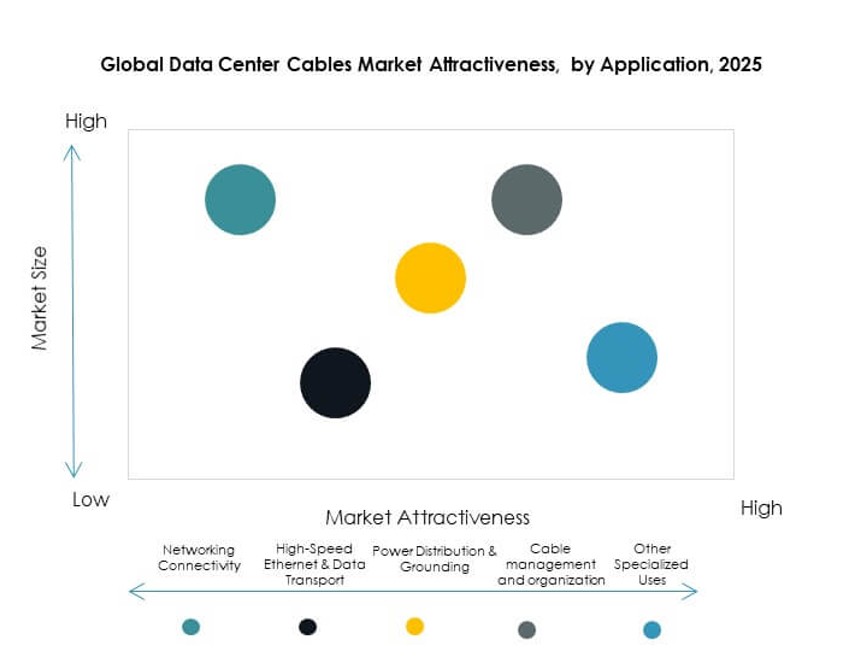

Efter Anvendelse

Netværksforbindelse havde den største andel i det Globale Datacenter Kabler Marked og understøttede kerne- og adgangslagstrafik. Højhastigheds Ethernet og datatransportapplikationer udvidede sig hurtigt med stigende efterspørgsel efter lav-latens miljøer. Strømfordeling forblev essentiel for oppetid og sikker drift. Kabelhåndteringsløsninger vandt indpas i høj-densitets layouts. Andre specialiserede anvendelser såsom sensor-aktiverede overvågningssystemer begyndte at påvirke produktdifferentiering. Leverandører pakker nu flere anvendelsesmuligheder inden for strukturerede kablingspakker.

Efter Slutbruger

Hyperscale-datacentre førte det globale marked for datacenterkabler med over 50% andel i 2025, drevet af hurtig udvidelse af cloud-regioner. Colocation-udbydere fulgte tæt, idet de nød godt af virksomheders outsourcing-trends. Virksomheders datacentre fortsatte med at opgradere ældre systemer for bedre ydeevne. Cloud-tjenesteudbydere bidrog til vedvarende efterspørgsel med deres modulære og hurtigt skalerende infrastruktur. Diversificering af slutbrugere understøttede en afbalanceret vækstudsigt på tværs af segmenter, hvor hyperscalers satte tempoet for produktinnovation og skala.

Efter kabelkategori

Kategori 6A-kabler førte det globale marked for datacenterkabler med omkring 35% andel på grund af højhastighedskapacitet og reduceret krydstale. Kategori 6 og 7 viste også stærk anvendelse i kerne-netværkslag. Kategori 5E fortsatte med at falde på grund af ydelsesbegrænsninger. Operatører foretrak kabler af højere kvalitet, der understøtter hurtigere Ethernet og fremtidige opgraderinger. Skiftet mod høj-densitet og høj-gennemstrømningsopsætninger øgede efterspørgslen efter afskærmede og lav-latens kabeltyper på tværs af alle implementeringsskalaer.

Efter komponent

Kabler forblev den dominerende komponent på det globale marked for datacenterkabler med næsten 60% andel i 2025. Stikforbindelser fik momentum, da høj-densitetsdesign krævede pålidelige terminer. Tilbehør såsom bakker, organisatorer og patchpaneler blev kritiske for struktureret implementering. Smarte komponenter, der inkluderer overvågnings- eller sensorkapaciteter, vakte også interesse. Integration på komponentniveau hjalp med at reducere nedetid, øge rackdensitet og understøtte bedre luftstrøm, hvilket forbedrede operationel effektivitet og kabelydelse.

Efter vertikal

IT & Telekom-vertikalen førte det globale marked for datacenterkabler og bidrog med næsten 40% andel på grund af høje netværksbelastninger og digital transformation. BFSI fulgte, med øget efterspørgsel efter sikker og robust infrastruktur. Sundheds- og regeringssektorerne adopterede struktureret kabling for databeskyttelse og oppetid. Detail- og e-handelsplatforme investerede i cloud-drevet infrastruktur. Energi og forsyningsvirksomheder drev vækst gennem edge computing og realtidskontrolsystemer. Forskellige vertikale behov hjalp leverandører med at skræddersy kabelsystemer til branchespecifikke standarder.

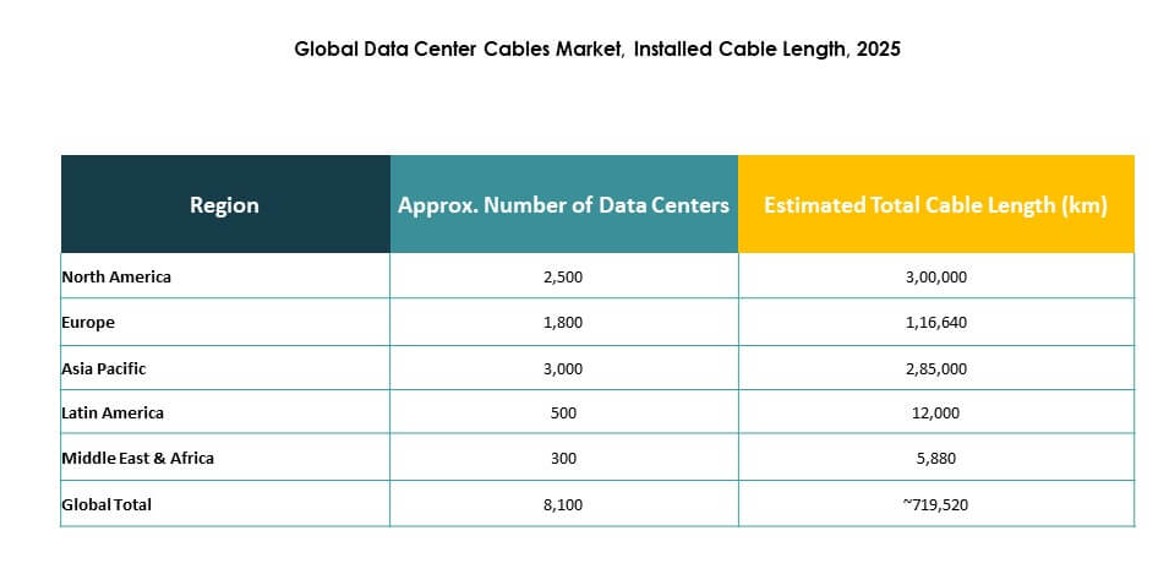

Regionale indsigter:

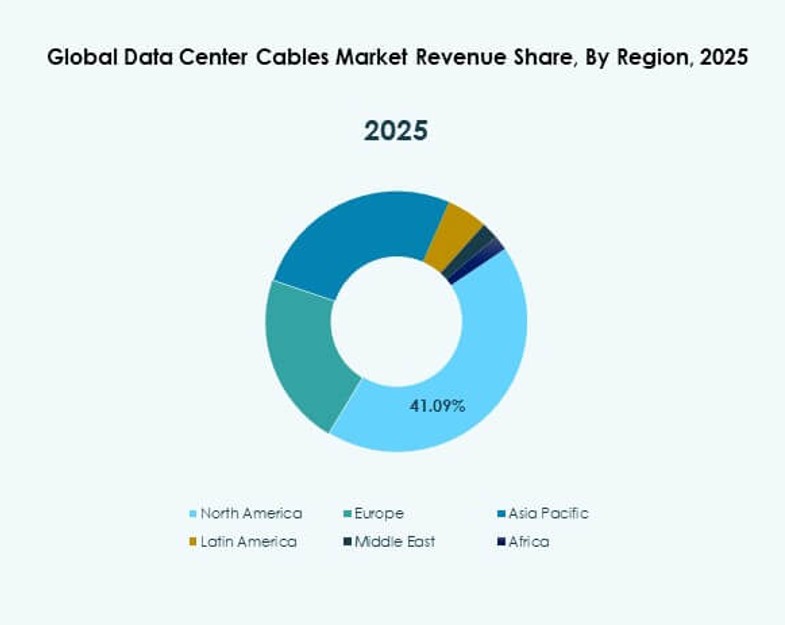

Nordamerika førte det globale marked for datacenterkabler og tegnede sig for 38% andel i 2025, drevet af hyperscale-datacenterudvidelser i USA og Canada. Stærk cloud-tilstedeværelse, tidlig adoption af højhastighedsfibernetværk og tætte colocation-knudepunkter understøttede stabil kabel-efterspørgsel. Leverandører nød godt af langsigtede kontrakter, lokal samling og robuste opgraderingscyklusser. Regionen fungerede også som base for innovation og hurtig implementering af 400G+ infrastruktur. Strategiske investeringer i AI-infrastruktur skabte yderligere kabel-efterspørgsel.

Asien-Stillehavsområdet fulgte med 27% andel i 2025, drevet af datalokalisering love, stigende internetbrug og virksomhedsdigitalisering på tværs af Kina, Indien, Japan og Sydøstasien. Regeringer prioriterede lokale cloud-zoner og vækst i edge-faciliteter, hvilket øgede installationer af fiberkabler. Indien og Indonesien oplevede hurtig vækst i colocation-kapacitet, mens Kina førte med hyperscale-investeringer. Regionen forblev omkostningsfølsom men vækstfokuseret, hvilket tiltrak både globale og regionale leverandører til at konkurrere aggressivt på skala, fleksibilitet og overholdelse.

- For eksempel driver Alibaba Cloud flere datacentre i Indonesien for at understøtte virksomheders arbejdsbelastninger og opfylde lokale krav til datasuverænitet. Dets Jakarta-region tilbyder adgang med lav latenstid og lokaliseret cloud-infrastruktur til regulerede sektorer.

Europa tegnede sig for 18% af det globale marked for datacenterkabler med en stigende efterspørgsel efter grønne og energieffektive kabelløsninger. Tyskland, Storbritannien og Nederlandene førte an i implementeringer, støttet af konnektivitetsinitiativer og virksomheders cloud-migration. Regionen vedtog modulære og præ-terminerede kabelsystemer for at reducere energiforbruget og opfylde CO2-neutrale mål. Latinamerika (9%) og Mellemøsten & Afrika (8%) forblev nye markeder med stigende investeringer i digital infrastruktur, hvilket åbner nye vækstmuligheder for leverandører af struktureret kabling.

- For eksempel styrkede Equinix sin tilstedeværelse i São Paulo datacenter med avancerede interkonnektionsfaciliteter, der understøtter højtydende konnektivitet for virksomheder og cloud-udbydere. I Riyadh implementerede stc group og Huawei en optisk fibersensorløsning over 50 km for at forbedre netværksmodstandsdygtighed og overvågning i udfordrende miljøer.

Konkurrencemæssige Indsigter:

- CommScope

- Corning Incorporated

- Prysmian Group

- Belden Inc.

- TE Connectivity

- Furukawa Electric Co., Ltd.

- Panduit Corporation

- Leviton Manufacturing Co., Inc.

- AFL Global

- Schneider Electric SE

Det globale marked for datacenterkabler er meget konkurrencepræget, med multinationale aktører, der dominerer forsyningskæder og kontraktgevinster. Det inkluderer vertikalt integrerede virksomheder med stærke F&U-kapaciteter og regional produktionsnærvær. CommScope og Corning fører inden for fiberoptisk innovation og hyperscale-implementeringer. Prysmian Group og TE Connectivity tilbyder forskellige porteføljer inden for strøm-, fiber- og kobberkategorier. Panduit og Belden opretholder stærk trækkraft gennem modulære løsninger og strukturerede kablingssystemer. De fleste ledere fokuserer på strategiske partnerskaber, højhastighedsproduktlinjer og intelligente overvågningsfunktioner. Konkurrencefordelen stammer fra teknisk ydeevne, forsyningskædeskala og skræddersyet ingeniørstøtte. Det fortsætter med at udvikle sig med højhastighedskrav, bæredygtighedsmetrikker og præ-terminerede systempræferencer, der former leverandørstrategier.

Seneste Udviklinger:

- I november 2025 indgik Megaport en aftale om at erhverve Latitude.sh og fusionere netværk-som-en-service med compute-infrastruktur på tværs af over 1.000 datacentre. Dette skridt forbedrer global konnektivitet for dataintensive kabelapplikationer.