Resumé:

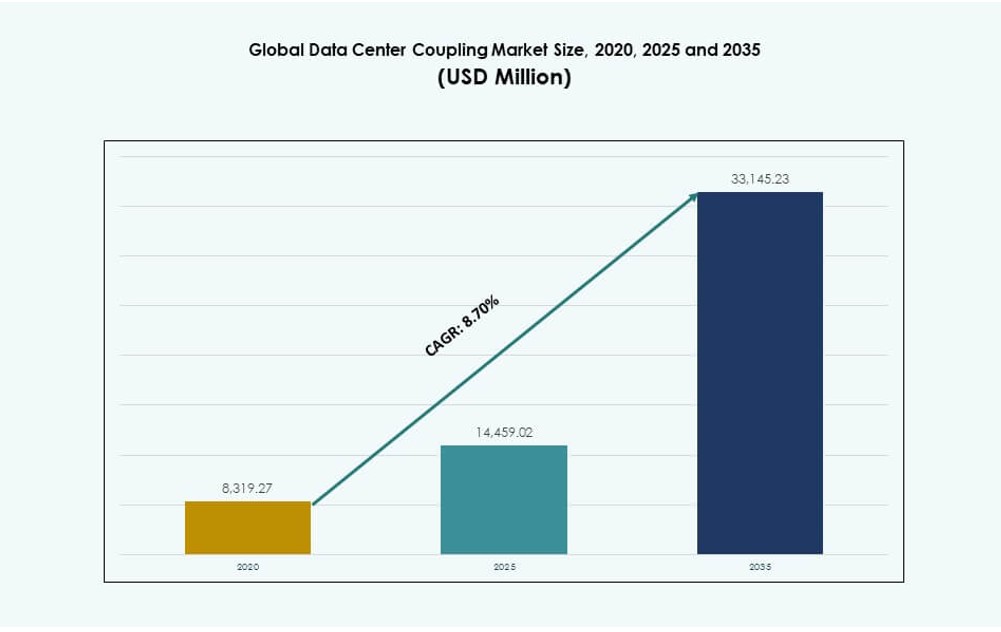

Det globale marked for datacenterkobling blev vurderet til USD 8.319,27 millioner i 2020 til USD 14.459,02 millioner i 2025 og forventes at nå USD 33.145,23 millioner i 2035, med en CAGR på 8,70% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Datacenterkoblingsmarked Størrelse 2025 |

USD 14.459,02 Millioner |

| Datacenterkoblingsmarked, CAGR |

8,70% |

| Datacenterkoblingsmarked Størrelse 2035 |

USD 33.145,23 Millioner |

Markedet udvider sig på grund af højere datacenterkompleksitet og strammere systemintegrationsbehov. Operatører adopterer avancerede koblingsløsninger for at tilpasse strøm-, køle- og mekaniske systemer. Innovation fokuserer på modulære designs og kompatibilitet med AI-arbejdsbelastninger. Branchen skifter mod høj-densitet og væskekølede miljøer, hvilket styrker efterspørgslen. Virksomheder bruger koblingssystemer til at beskytte oppetid og aktivpræstation. Investorer værdsætter dette marked for dets forbindelse til langsigtet digital infrastrukturvækst.

Nordamerika fører på grund af stærk hyperscale og AI datacenterudrulning, ledet af USA. Europa følger med fokus på effektivitet, overholdelse og Tier III faciliteter. Asien-Stillehavsområdet fremstår som en højvækstregion, drevet af Kina, Indien og Sydøstasien. Disse lande investerer i cloud- og digitale tjenester. Mellemøsten vinder fremdrift fra store digitale infrastrukturprogrammer.

Markedsdynamik:

Markedsdrivere

Stigende Integrationsbehov På Tværs Af Strøm-, Køle- Og Mekaniske Systemer

Det globale marked for datacenterkobling vokser på grund af stigende infrastrukturkompleksitet på tværs af moderne faciliteter. Datacentre implementerer tæt integrerede strøm-, køle- og mekaniske systemer for at understøtte kontinuerlig drift. Koblingsløsninger sikrer stabil systeminteraktion på tværs af kritiske belastninger og driftsbetingelser. Operatører prioriterer oppetid, fejlisolering og systemkoordinering. Det understøtter synkroniseret præstation på tværs af sammenkoblede delsystemer. Hyperscale-udvidelse øger efterspørgslen efter robuste og interoperable arkitekturer. Virksomheder søger standardiserede koblingsdesigns for at forenkle systemstyring. Denne tilgang reducerer operationel risiko og forbedrer livscyklusstyring. Investorer ser integrationsdrevet efterspørgsel som strukturelt stabil.

Udvidelse Af Høj-Densitet Og AI-Optimerede Datacenterarkitekturer

AI-arbejdsbelastninger øger rack-tæthed og termisk stress på tværs af computermiljøer. Det globale marked for datacenterkoblinger drager fordel af dette strukturelle skift i infrastrukturd design. Koblingskomponenter håndterer vibration, varmeoverførsel og elektrisk justering under høje belastninger. Det understøtter stabil drift uden ydeevneforringelse. Operatører redesigner layout for at imødekomme accelereret beregningsintensitet. Højere effekttæthed kræver præcis koordinering mellem køle- og elektriske systemer. Leverandører fokuserer på kompatibilitet med væskekøling og avanceret strømlevering. Kapital strømmer mod leverandører, der er tilpasset AI-klar infrastrukturkrav.

- For eksempel indgik Parker Hannifin et samarbejde med Intel via Open Compute Project i oktober 2024 for at udvikle UQD og Blindmate-koblinger, der muliggør lækagefri væskekøling til næste generations AI-servere. Disse koblinger opfylder Intels UQD-specifikationer og reducerer kompleksiteten i termisk styring i tætte installationer.

Fokus på pålidelighed, redundans og oppetidssikring

Service-niveau forpligtelser driver vedvarende infrastrukturinvesteringer på tværs af store og mellemstore datacentre. Det globale marked for datacenterkoblinger spiller en central pålidelighedsrolle i missionkritiske miljøer. Koblingssystemer forhindrer kaskadefejl mellem strøm-, køle- og mekaniske moduler. Det muliggør hurtig isolation under fejl og understøtter kontrollerede nedlukninger, når det kræves. Virksomheder kræver forudsigelige vedligeholdelsescyklusser for at undgå serviceafbrydelser. Colocation-udbydere er afhængige af robust kobling for at opretholde lejeres tillid og kontraktmæssig overholdelse. Højtilgængelighedsdesign er afhængige af redundante koblingsveje for at beskytte arbejdsbelastninger. Investorer foretrækker markeder knyttet til langsigtet pålidelighedsforbrug på grund af stabile efterspørgselsprofiler.

Skift mod modulære og skalerbare datacenterdesignmodeller

Præfabrikerede og modulære konstruktioner vinder accept på tværs af hyperscale, colocation og edge-implementeringer. Det globale marked for datacenterkoblinger understøtter dette konstruktionsskift gennem standardiserede og skalerbare grænseflader. Koblingsenheder tillader hurtig samling under de indledende konstruktioner og glat udvidelse over tid. Det forbedrer hastigheden til markedet for operatører, der står over for presserende kapacitetsbehov. Standardgrænseflader forenkler opgraderinger uden større strukturelle ændringer. Leverandører tilpasser produktdesign med modulære konstruktionspraksisser. Denne tilgang reducerer projektrisiko og planlægningskompleksitet. Skalerbarhed tiltrækker langsigtet infrastrukturkapital, der søger fleksible vækstmodeller.

- For eksempel var Schneider Electrics præfabrikerede modulære strømplatforme centrale i nye AI-klare installationer på Switch-campusser, hvilket muliggør hurtig opførelse af steder. Disse systemer kombinerer kobling, UPS og køling for at reducere implementeringstidslinjer og forbedre tilpasningsevne.

Markedsudviklinger

Adoption af standardiserede koblingsgrænseflader på tværs af datacenterdesign

Det globale marked for datacenterkoblinger viser stigende standardtilpasning på tværs af nye og retrofit-installationer. Operatører søger leverandøruafhængige grænseflader, der reducerer risikoen for lock-in og forbedrer kompatibiliteten. Standardkoblingsdesign reducerer integrationskompleksiteten på tværs af strøm-, køle- og mekaniske systemer. Det forbedrer indkøbsfleksibiliteten og fremskynder idriftsættelsestidslinjer. OEM’er opdaterer porteføljer for at imødekomme fælles grænsefladeprotokoller, der forenkler implementering og reducerer ingeniørforsinkelser. Dette skift er i overensstemmelse med modulære og præfabrikerede datacentertrends. Standardisering letter også fremtidige opgraderinger og vedligeholdelsescyklusser. Købere opnår stærkere forhandlingskraft og leverandørfleksibilitet. Den voksende markedsmodenhed og behovet for interoperabilitet på tværs af leverandører fortsætter med at accelerere grænsefladeforening.

Vækst i væskekølingskompatible koblingsløsninger

Adoption af væskekøling former produktudviklingsstrategier på tværs af termiske infrastruktursektorer. Det globale marked for datacenterkoblinger tilpasser sig dette skift med specialiserede koblingsløsninger bygget til væskekølede miljøer. Disse koblinger understøtter væskebaseret termisk overførsel i høj-densitets rackkonfigurationer. Det adresserer udfordringer med varmefjernelse forbundet med AI- og HPC-arbejdsbelastninger. Producenter fokuserer på lækageresistente tætninger, materialemodstandsdygtighed og lav-vedligeholdelsesforbindelser. Operatører prioriterer koblingsprodukter, der tillader fleksibel integration med koldplade- og nedsænkningskølesystemer. Produktdesign inkluderer nu kompatibilitet med eksisterende racklayouts og kølevæsketyper. Efterspørgslen vokser efter bagudkompatible løsninger i hybride kølemiljøer. Væskekølingsparathed bliver en standardforventning i nye byggerier.

Øget brug af digital overvågning i koblingssystemer

Smart infrastruktur får opmærksomhed, da operatører lægger vægt på prædiktive operationer. Det globale marked for datacenterkoblinger integrerer sensorer, diagnostik og indlejret elektronik i koblingssystemer. Disse koblinger giver realtidsdata om tilstand på tværs af temperatur-, vibrations- og væskestrømsparametre. Det understøtter prædiktive vedligeholdelsesmodeller og forlænger komponentlevetiden. Operatører reducerer uplanlagt nedetid og skifter til datainformeret aktivplanlægning. Leverandører indlejrer digital overvågningsfunktioner i både nye og retrofit-koblingsenheder. Integration med facilitetsovervågningssystemer forbedrer synlighed og kontrol. Dette digitale lag differentierer produkter i konkurrenceprægede bud. Vækst i AI-datacentre styrker skiftet mod sensoraktiveret koblingsinfrastruktur.

Præference for kompakte og pladsbesparende koblingsdesign

Pladsoptimering driver mekanisk og elektrisk koblingsdesign på tværs af tætte facilitetsspor. Det globale marked for datacenterkoblinger reagerer med kompakte, lavprofilerede løsninger, der passer til stramme rack- og gangkonfigurationer. Mindre fodaftryk understøtter høj-densitets udstyrslayouts, mens de opretholder luftstrøm og serviceadgang. Det forbedrer energieffektiviteten ved at minimere forhindringer og understøtte uhindrede termiske stier. Operatører værdsætter forenklet installation, kabelføring og fysisk tilgængelighed under vedligeholdelse. Producenter forfiner materialer, forbindelsesgeometrier og komponentformfaktorer for at imødekomme disse begrænsninger. Facilitetdesignere søger koblingssystemer, der minimerer fodaftryk uden at gå på kompromis med pålidelighed eller ydeevne. Produktudviklingen er i tråd med mikro- og edge-datacenterformater. Pladsbesparende kobling betragtes nu som en designstandard i nye byggerier.

Markedsudfordringer

Høje Tilpasningskrav På Tværs Af Forskellige Datacenterarkitekturer

Det globale datacenterkoblingsmarked står over for designkompleksitetsudfordringer, da datacenterarkitekturer varierer betydeligt mellem operatører, niveauer og regionale krav. Faciliteter adskiller sig i strømstyrke, kølesystemer og fysisk layout, hvilket gør universelle koblingsdesign upraktiske. Koblingsløsninger kræver ofte tilpasning på ingeniørniveau for at sikre kompatibilitet med stedsspecifikke parametre. Det øger design- og produktionsomkostningerne og forlænger leveringstiderne. Leverandører skal håndtere overholdelse af regionale regler, miljøstandarder og driftsmæssige politikker. Lange kvalifikations- og testcyklusser forsinker implementeringen i følsomme miljøer. Mindre leverandører står over for skalerbarhedsbegrænsninger, når de betjener flere anvendelsestilfælde. Specifikke krav skaber en fragmenteret værdikæde, der komplicerer fremstilling og indkøb.

Forsyningskæde Og Materialeomkostningsvolatilitet

Problemer med komponentindkøb påvirker direkte leveringstidslinjerne i det globale datacenterkoblingsmarked. Koblingssystemer er afhængige af præcisionsfremstillede dele og materialer som rustfrit stål, kobber og specialiserede polymerer. Volatile priser på disse input forstyrrer planlægning og lagerstyring. Det presser leverandørkontrakter og underminerer omkostningsforudsigeligheden for store infrastrukturprojekter. Globale logistikbegrænsninger, herunder fragtforsinkelser og regionale forstyrrelser, introducerer yderligere risici på tværs af leveringsplaner. Operatører foretrækker leverandører med stabile indkøbsnetværk og dokumenterede opfyldelsesrekorder. Strategiske indkøbspartnerskaber og lagerbuffere hjælper med at reducere eksponeringen for eksterne chok. Alligevel forbliver omkostningskontrol en central udfordring i at opretholde projektets rentabilitet. Leverandører skal kontinuerligt balancere kvalitet, hastighed og prisfleksibilitet i et ustabilt globalt miljø.

Markedsmuligheder

Udvidelse Af Edge Og Regionale Datacenternetværk

Det globale datacenterkoblingsmarked drager fordel af hurtig udvidelse af edge-datacentre og regional digital infrastrukturudvikling. Telekom- og cloudtjenesteudbydere implementerer mindre, decentraliserede faciliteter for at forbedre latenstid og imødekomme lokaliseret efterspørgsel. Koblingssystemer understøtter disse kompakte konstruktioner ved at muliggøre modulær, pladsbesparende integration af strøm- og kølekomponenter. Det muliggør hurtig regional udrulning ved at forenkle installationen og reducere konfigurationstiden. Standardiserede koblingsmoduler tilpasser sig præfabrikerede steddesign, hvilket reducerer leveringstider. Leverandører får adgang til nye volumenstrømme fra flere små til mellemstore implementeringer i stedet for centraliserede hyperscale-projekter. Edge-datacentre kræver lette, skalerbare koblingsformater, der tilpasser sig begrænsede miljøer. Regeringer og private netværk fremmer regional infrastruktur for at betjene smarte byer og IoT-økosystemer. Investorer ser stærke muligheder i denne distribuerede arkitekturtrend på grund af dens vedvarende skalerbarhed og geografiske diversitet.

Efterspørgsel Efter Retrofit Og Opgraderinger Fra Ældre Datacentre

Ældre datacentre kræver modernisering for at understøtte nutidens høj-densitets- og AI-arbejdsbelastninger. Det globale marked for datacenterkoblinger drager fordel af stærk efterspørgsel efter opgraderinger, da operatører opgraderer forældede mekaniske, elektriske og termiske forbindelser. Disse opgraderinger forbedrer systemets pålidelighed, sikkerhed og energieffektivitet, samtidig med at de opfylder nye operationelle standarder. Operatører udskifter aldrende koblingssystemer for at forbedre kompatibiliteten med de nuværende køle- og strømleveringsstandarder. Det forlænger infrastrukturens levetid og udsætter fuld udskiftning af faciliteter. Regulerings- og bæredygtighedsoverensstemmelsesopgraderinger driver yderligere tilbagevendende udskiftningscyklusser. Leverandører tilbyder opgraderingsvenlige koblingsløsninger, der matcher ældre layouts, mens de leverer moderne ydeevne. Facilitetsejere prioriterer opgraderinger med lav forstyrrelse, der kan fases ind med igangværende operationer. Dette skaber en stabil eftersalgsindtægtsstrøm og positionerer opgraderingskoblinger som et robust segment af markedet.

Markedssegmentering

Efter type

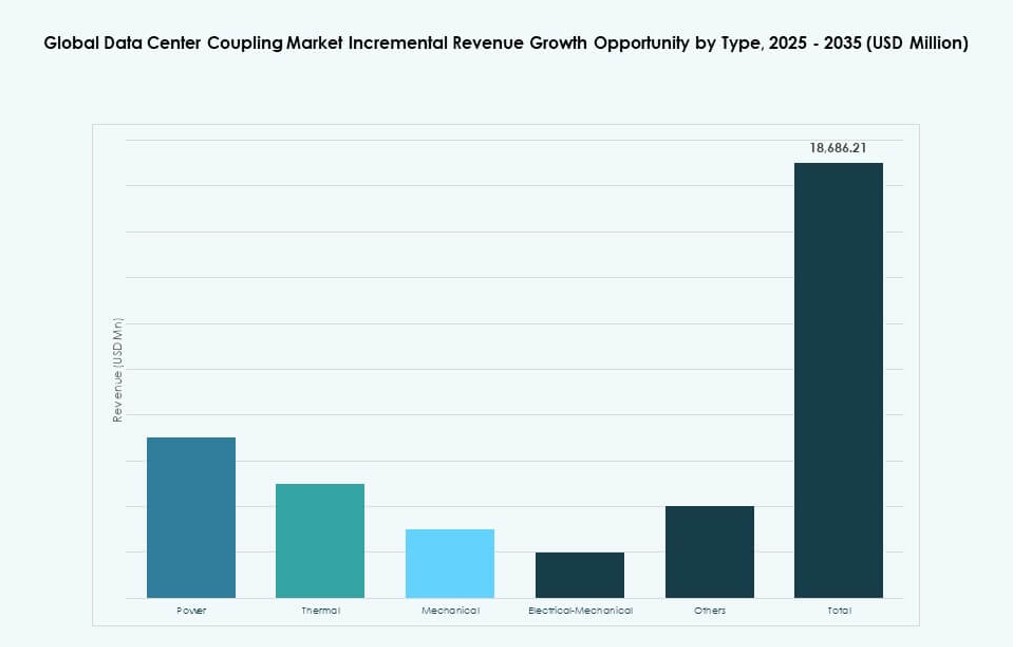

Det globale marked for datacenterkoblinger ser strømkoblinger som den dominerende type, der holder næsten 35% andel på grund af kritiske strømforsyningsbehov. Termisk kobling følger med omkring 25% andel, drevet af stigende kølekompleksitet. Mekanisk kobling tegner sig for tæt på 20%, understøtter vibration og justeringskontrol. Elektrisk-mekanisk kobling vinder frem i integrerede designs. Andre typer tjener nicheanvendelser. Vækst stemmer overens med systemintegrationens intensitet.

Efter niveau

Tier III-datacentre fører med næsten 40% markedsandel på grund af balancerede omkostninger og pålidelighed. Tier IV følger med omkring 25%, understøttet af missionkritisk efterspørgsel. Tier II holder omkring 20%, betjener regionale faciliteter. Tier I forbliver begrænset til små installationer. Investeringsfokus favoriserer højere niveauers pålidelighed.

Efter anvendelse

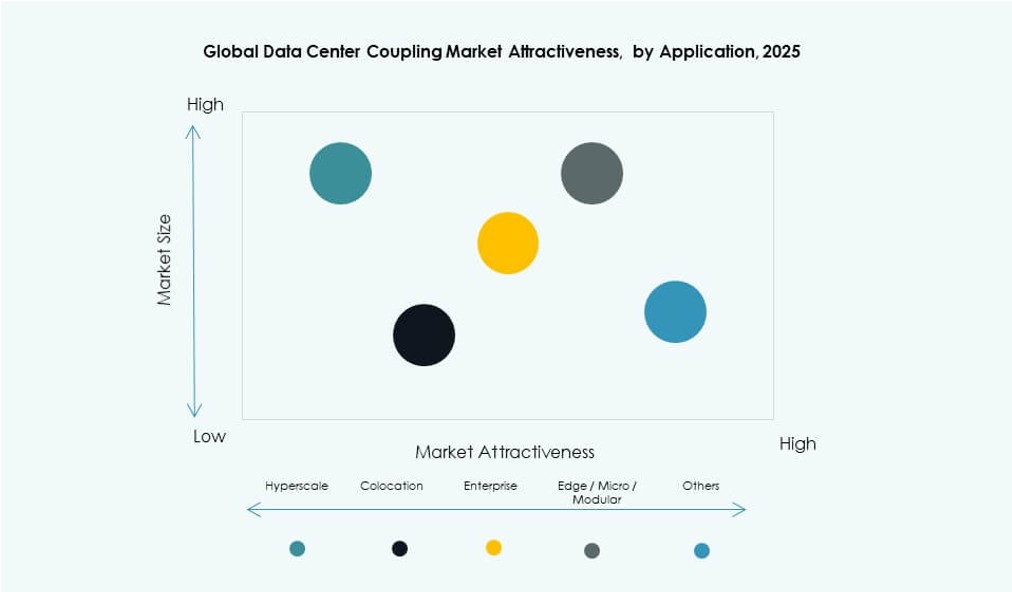

Hyperscale-datacentre dominerer med over 45% andel på grund af massiv infrastrukturskala. Colocation følger nær 30%, drevet af behov for multi-lejer pålidelighed. Virksomhed-datacentre holder omkring 15%. Edge-datacentre viser hurtig vækst fra en mindre base. Andre datacentre forbliver niche. Skala og oppetid driver dominans.

Regionale indsigter

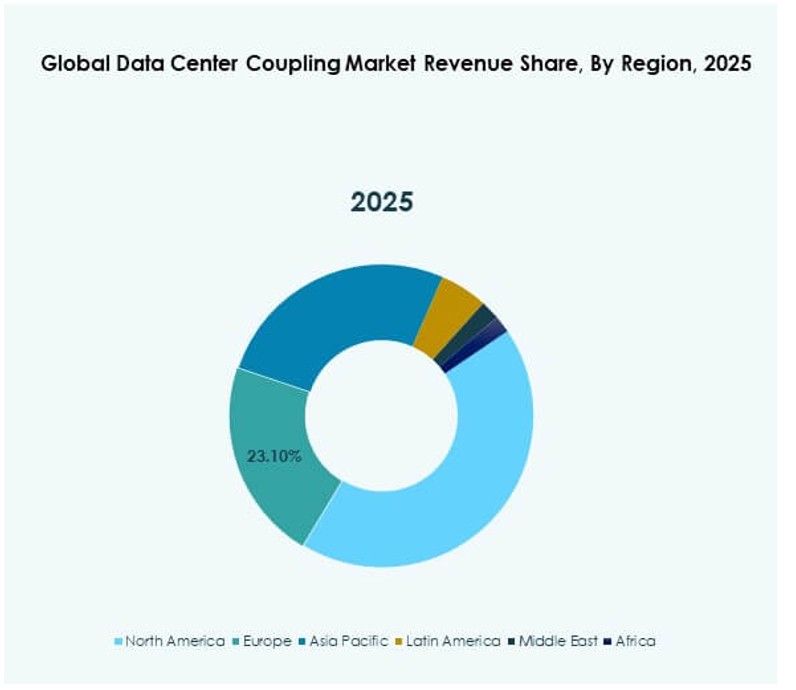

Nordamerika

Det globale marked for datacenterkoblinger viser, at Nordamerika fører med næsten 38% andel. USA forankrer regional efterspørgsel gennem storskala hyperscale-installationer og AI-infrastrukturvækst. Det drager fordel af tidlig vedtagelse af modulære systemer og højtydende koblingsteknologier. Canadas marked understøttes af stabil udvidelse af cloud-tjenester og regionale datasuverænitet-initiativer. Mexico bidrager gennem øget colocation-aktivitet i bymæssige knudepunkter, drevet af grænseoverskridende digital trafik. Stærk offentlig og privat investering i datacentre forstærker langsigtet markedsstabilitet. Regionens modne infrastruktur og teknologiske lederskab opretholder en konstant efterspørgsel efter avancerede koblingssystemer.

- For eksempel indgik Schneider Electric et partnerskab med Switch i november 2025 for at levere præfabrikerede strømmoduler og kølere under en aftale på $1,9 milliarder, som understøtter nye AI-klar datacentre i hele USA.

Europa

Europa står for omkring 26% af den globale datacenterkoblingsmarked. Tyskland, Storbritannien og Frankrig dominerer den regionale aktivitet gennem virksomhedsskyer, colocation og regeringsledede digitale infrastrukturprogrammer. Regionen drager fordel af et stærkt regulatorisk miljø, der lægger vægt på energieffektivitet, operationel pålidelighed og overholdelse. Datasuverænitetspolitikker fremskynder lokale anlægsbyggerier som svar på GDPR og nationale mandater. Investering er koncentreret i Tier III og Tier IV faciliteter, der kræver avanceret kobling til strøm- og køleintegration. Miljømål former yderligere produktvalg, der favoriserer kompakte, modulære og bæredygtige koblingsformater. Markedsmodenhed og stabile opdateringscyklusser opretholder leverandørmuligheder i hele Vesteuropa og Nordeuropa.

- For eksempel lancerede ABB sin HiPerGuard mellemspændings-UPS-løsning til europæiske kunder i 2025, der leverer avanceret fejltolerant kobling til kritiske strømsystemer i AI-fokuserede datacentre.

Asien-Stillehavsområdet og resten af verden

Asien-Stillehavsområdet har tæt på 24% andel og er den hurtigst voksende region i det globale datacenterkoblingsmarked. Kina og Indien fører an med store investeringer i skyer, digitale økonomiinitiativer og industriel AI-udvidelse. Sydøstasien—herunder Indonesien, Vietnam og Filippinerne—tilføjer momentum gennem e-handel, fintech og hyperscale-efterspørgsel. Mellemøsten har omkring 7%, hvor UAE og Saudi-Arabien accelererer datacenterbyggerier under nationale digitale dagsordener. Afrika og Latinamerika står for cirka 5% tilsammen, drevet af telekomvækst og offentlig skyindtræden. Disse nye regioner præsenterer langsigtede muligheder gennem grønmarkedsudviklinger og regionale skyzoner. Leverandørsucces vil afhænge af lokal tilpasning, skalerbarhed og leveringsfleksibilitet på tværs af forskellige infrastrukturstadier.

Konkurrenceindsigter:

- Schneider Electric

- Vertiv

- Eaton

- ABB

- Delta Electronics

- Huawei Technologies

- Siemens

- Legrand

- Mitsubishi Electric

- Rittal

Det globale datacenterkoblingsmarked har et koncentreret konkurrencepræget landskab ledet af globale infrastruktur- og energistyringsvirksomheder. Schneider Electric og Vertiv opretholder en stærk tilstedeværelse med integrerede koblingssystemer skræddersyet til hyperscale- og colocation-faciliteter. Eaton og ABB udnytter deres elektriske ingeniørekspertise til at levere strøm- og mekaniske koblingsløsninger. Det understøtter langsigtet pålidelighed på tværs af forskellige datacenterlag. Huawei og Delta Electronics fokuserer på skalerbare termiske koblingssystemer på tværs af Asien-Stillehavsområdet. Siemens og Legrand investerer i modulære designs, der er i overensstemmelse med nye automatiseringskrav. Mitsubishi Electric og Rittal tilbyder skræddersyede løsninger på tværs af industrielle og virksomhedsmæssige implementeringer. Markedslederskab afhænger af innovation, global leveringskapacitet og tilpasning til edge- og AI-datacentertrends.

Seneste udviklinger:

- I november 2025 udvidede Schneider Electric sit partnerskab med Switch gennem en kapacitetsaftale på $1,9 milliarder for præfabrikerede strømmoduler og kølere til at understøtte AI-datacentre.

- I november 2025 udvidede ABB sit partnerskab inden for strømteknologi med Applied Digital for at levere mellemspændingsinfrastruktur til en anden AI-klar datacentercampus i North Dakota, med ordrer booket i 4. kvartal 2025.