Ledelsesresumé:

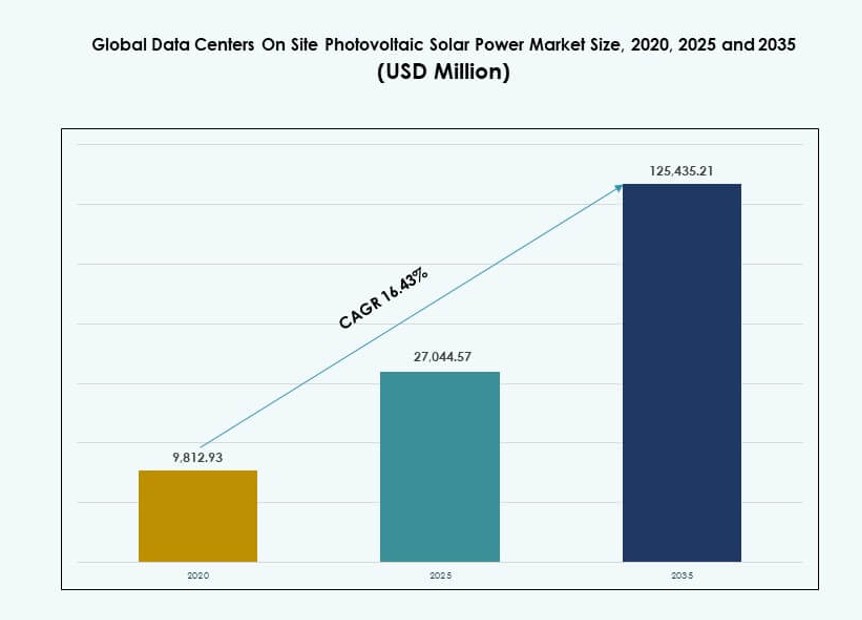

Markedet for solenergi fra fotovoltaiske systemer på stedet i globale datacentre blev vurderet til USD 9.812,93 millioner i 2020 til USD 27.044,57 millioner i 2025 og forventes at nå USD 125.435,21 millioner i 2035, med en CAGR på 16,43% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedsstørrelse for solenergi fra fotovoltaiske systemer på stedet i datacentre 2025 |

USD 27.044,57 millioner |

| Markedsvækst (CAGR) for solenergi fra fotovoltaiske systemer på stedet i datacentre |

16,43% |

| Markedsstørrelse for solenergi fra fotovoltaiske systemer på stedet i datacentre 2035 |

USD 125.435,21 millioner |

Stigende energibehov, netinstabilitet og mål om kulstofneutralitet driver investeringer i fotovoltaiske systemer på stedet. Datacenteroperatører adopterer hurtigt solenergi for at opnå energiuafhængighed, forbedre oppetid og tilpasse sig ESG-forpligtelser. Innovationer inden for højeffektive paneler, digitale overvågningssystemer og hybride sol-plus-lagringsmodeller gør integration mere attraktiv. Virksomheder ser solenergidrevet infrastruktur som en langsigtet sikring mod stigende energipriser, mens investorer favoriserer aktiver, der forbedrer bæredygtighed, pålidelighed og livstidsafkast.

Nordamerika fører an i implementeringen på grund af tidlig adoption af hyperscale-operatører og støttende vedvarende politikker. Europa følger, drevet af høje energipriser og klimalovgivning. Asien og Stillehavsområdet vokser hurtigt, ledet af stigende behov for digital infrastruktur i Kina, Indien og Sydøstasien. Mellemøsten vinder momentum med banebrydende sol-datacenterprojekter, mens Latinamerika og Afrika viser langsigtet potentiale på grund af forbedrede soløkonomier og digital vækst.

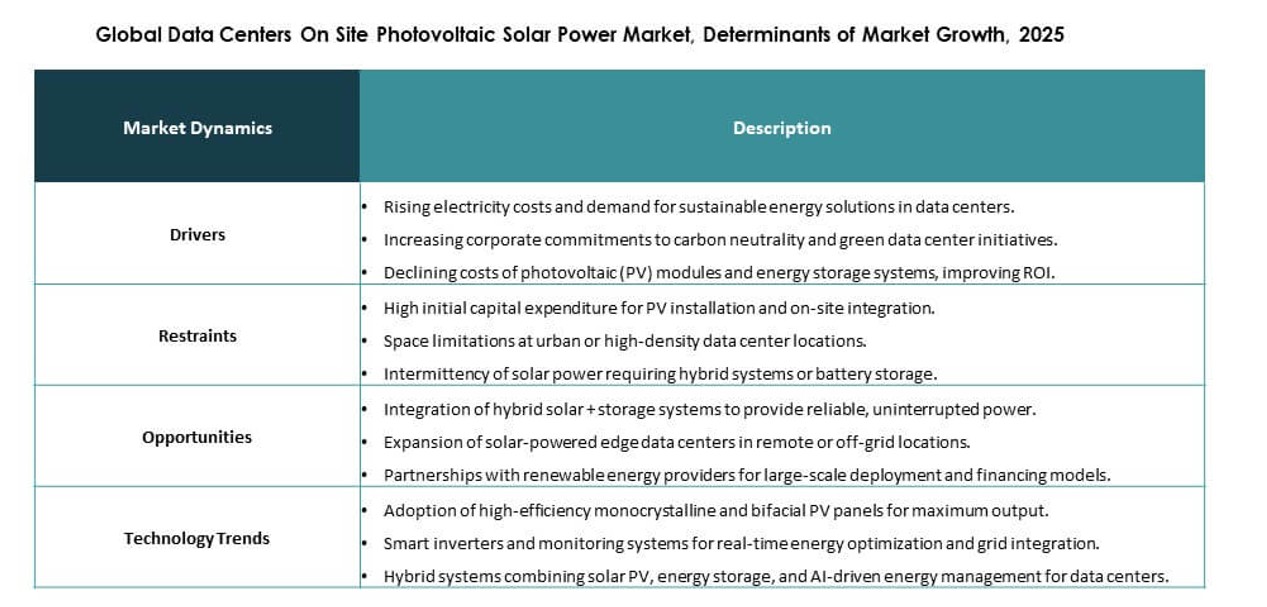

Markedsdynamik:

Markedsdrivere

Stigende pres for at reducere energikostnader og kulstofaftryk i datacentre

Datacenteroperatører står over for vedvarende pres for at sænke driftsomkostningerne og opfylde klimamål. Energiudgifter udgør en stor del af de samlede ejerskabsomkostninger. Solenergi på stedet understøtter forudsigelige energipriser over lange perioder. Det globale marked for solenergi fra fotovoltaiske systemer på stedet i datacentre får betydning på grund af denne prisstabilitet. Virksomheder bruger solenergi til at sikre sig mod udsving i netpriser. Bæredygtighedsrapportering standarder påvirker også indkøbsbeslutninger. Virksomheders netto-nul mål fremmer integration af vedvarende energi på facilitetniveau. Investorer værdsætter aktiver med lavere langsigtet energirisiko. Denne driver styrker langsigtet implementeringstillid.

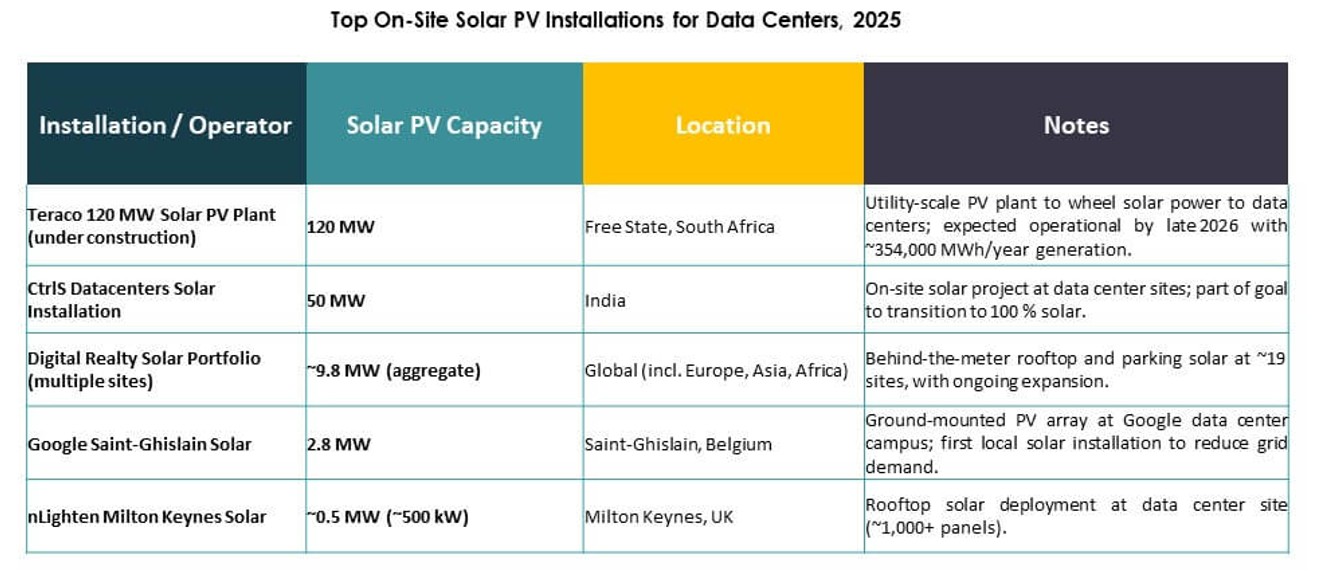

- For eksempel har CtrlS Datacenters taget sin 125 MW GreenVolt solcelleanlæg i Nagpur i brug for at levere strøm til sin Mumbai-campus, hvilket dækker over 60% af den samlede belastning ved hjælp af N-type moduler.

Voksende Anvendelse af Hybrid Energiarkitekturer for Strømresiliens

Datacentre kræver uafbrudt strøm under alle forhold. Hybridsystemer, der kombinerer solenergi, lagring og netforsyning, forbedrer resiliens. Solenergi understøtter dagtidsbelastningsdækning og netaflastning. Batteriintegration styrker backupkapaciteten under strømafbrydelser. Det globale marked for datacentre med solcelleanlæg på stedet nyder godt af dette arkitektoniske skift. Operatører prioriterer oppetid og strømkvalitet frem for afhængighed af en enkelt kilde. Energiuafhængighed bliver en strategisk operationel måleenhed. Dette skift understøtter kapitalallokering mod integrerede energisystemer. Langsigtet pålidelighed tiltrækker institutionelle investeringer.

Fremskridt inden for Solarteknologi og Digitale Energiadministrationsplatforme

Forbedringer i panelets effektivitet øger output inden for begrænset plads. Smarte invertere understøtter stabil strømkovertering under varierende belastninger. Digitale energiplatforme muliggør realtidsoptimering af solenergioutput. Det globale marked for datacentre med solcelleanlæg på stedet er i tråd med denne digitale kontroltrend. Prædiktiv analyse forbedrer aktivudnyttelse og vedligeholdelsesplanlægning. Automatisering reducerer manuel indgriben og energitab. Teknologimodenhed sænker den opfattede udførelsesrisiko. Leverandører tilpasser deres tilbud til datacenterets ydeevnestandarder. Innovation styrker kommerciel skalerbarhed.

- For eksempel opgraderede JinkoSolar 40% af sine linjer i 2025 til at producere 40–50 GW TOPCon-moduler med op til 24,8% effektivitet, ideelt til tætte PV-installationer i hyperskala-campusser.

Strategisk Rolle af Vedvarende Aktiver i Datacenter Vurdering og Finansiering

Integration af vedvarende energi påvirker aktivvurdering på kapitalmarkederne. Finansielle institutioner foretrækker infrastruktur med bæredygtige energiprofiler. Solaktiver understøtter grøn finansiering og lavere låneomkostninger. Det globale marked for datacentre med solcelleanlæg på stedet understøtter langsigtet aktivattraktivitet. Strømuafhængighed forbedrer risikovurderingsmodeller. Investorer ser vedvarende energidrevne steder som fremtidsklare aktiver. Lange aktivlivscyklusser er i tråd med solenergiens tilbagebetalingsperioder. Denne driver omformer infrastrukturinvesteringsstrategier. Markedstilliden fortsætter med at stige.

Markedstendenser

Udvidelse af Solenergi på Stedet i Hyperskala og Colocation Anlægsdesign

Hyperskala-operatører indarbejder solenergi i designfasen. Colocation-udbydere bruger solenergi til at tiltrække kunder med fokus på bæredygtighed. Stedplanlægning integrerer tag- og jordmonterede arrays. Det globale marked for datacentre med solcelleanlæg på stedet afspejler denne design-første tilgang. Strømplanlægning skifter fra eftermontering til indfødt integration. Operatører søger modulær vækst i solkapacitet. Langsigtet strømplanlægning forbedrer omkostningsforudsigelighed. Kundernes efterspørgsel påvirker udbydernes investeringsbeslutninger. Denne trend omformer anlægsudviklingsmodeller.

Skift Mod Energi-Bevidst Arbejdsbyrde og Strømbelastningsstyring

Energibevidst planlægning får opmærksomhed i store datacentre. Operatører tilpasser arbejdsbelastninger til soludgangsvinduer. Strømstyringssoftware understøtter denne koordinering. Det globale marked for datacentre med solenergi på stedet understøtter fleksible energibrugsstrategier. Soltilgængelighed påvirker operationel planlægning. Denne tilgang forbedrer udnyttelsesgraden af vedvarende energi. Det reducerer afhængigheden af nettoprisstigninger. Digital koordinering styrker systemeffektiviteten. Operationel intelligens bliver en vigtig differentieringsfaktor.

Øget fokus på pladsbesparende og højtydende solinstallationer

Begrænsninger i datacenterareal påvirker solvalg. Højeffektive paneler foretrækkes. Kompakte monteringssystemer understøtter tætte layout. Det globale marked for datacentre med solenergi på stedet afspejler dette effektivitetsfokus. Operatører maksimerer output pr. kvadratmeter. Ingeniørinnovation understøtter strukturel integration. Pladsoptimering forbedrer projektets gennemførlighed. By- og kantsteder drager stor fordel. Denne trend understøtter adoption af premium teknologi.

Voksende samarbejde mellem datacenteroperatører og sol-OEM’er

Strategiske partnerskaber øges på tværs af værdikæden. OEM’er tilpasser systemer til datacenterbelastninger. Operatører søger langsigtede ydelsesgarantier. Det globale marked for datacentre med solenergi på stedet drager fordel af fælles løsningudvikling. Samarbejde forbedrer implementeringshastigheden. Standardisering reducerer integrationskompleksitet. Delte køreplaner understøtter skalaudvidelse. Leverandørforhold påvirker indkøbsstrategien. Partnerskabsdrevet udførelse vinder momentum.

Markedsudfordringer

Høje indledende kapitalbehov og lange tilbagebetalingstider

Solprojekter på stedet kræver betydelige indledende investeringer. Kapitalgodkendelse forbliver kompleks for omkostningsfølsomme operatører. Tilbagebetalingstidslinjer afhænger af energiprisantagelser. Det globale marked for datacentre med solenergi på stedet står over for finansieringskontrol. Mindre operatører står over for budgetbegrænsninger. Projekteøkonomi varierer efter geografi. Finansiel usikkerhed forsinker adoptionsbeslutninger. Risikoopfattelse påvirker investeringshastigheden. Kapitalintensitet forbliver en væsentlig barriere.

Operationel kompleksitet og netintegrationsbegrænsninger

Solintegration tilføjer teknisk kompleksitet til datacenteroperationer. Nettilslutningsregler varierer efter region. Strømkvalitetsstyring kræver avancerede kontroller. Det globale marked for datacentre med solenergi på stedet skal adressere disse begrænsninger. Tilgængeligheden af kvalificeret arbejdskraft begrænser udførelseshastigheden. Regulatoriske godkendelsescyklusser forlænger tidslinjer. Vedligeholdelseskoordinering tilføjer operationel byrde. Integrationsrisiko bekymrer konservative operatører. Kompleksitet forsinker ensartet adoption.

Markedsmuligheder

Stigende efterspørgsel efter vedvarende energidrevet digital infrastruktur fra virksomhedskunder

Virksomhedskunder foretrækker bæredygtige datahostingpartnere. Vedvarende energi forbedrer brandtilpasning. Solenergiadoption styrker service differentiering. Det globale marked for datacentre med solcelleanlæg på stedet drager fordel af kundedrevet efterspørgsel. Grønne referencer påvirker kontraktbeslutninger. Langsigtede serviceaftaler understøtter investeringsgenvinding. Bæredygtighedsrevisioner former leverandørvalg. Denne mulighed understøtter premium prismodeller.

Uudnyttet Potentiale på Tværs af Nye Markeder og Edge Datacentre

Fremvoksende økonomier udvider digital infrastruktur hurtigt. Udfordringer med netværkets pålidelighed understøtter brugen af solenergi på stedet. Edge datacentre kræver lokal strømautonomi. Det globale marked for datacentre med solcelleanlæg på stedet er i overensstemmelse med dette behov. Modulære solceller passer til distribuerede installationer. Regeringens mål for vedvarende energi understøtter adoption. Infrastrukturhuller skaber plads til installation. Denne mulighed udvider den adresserbare efterspørgsel.

Markedssegmentering

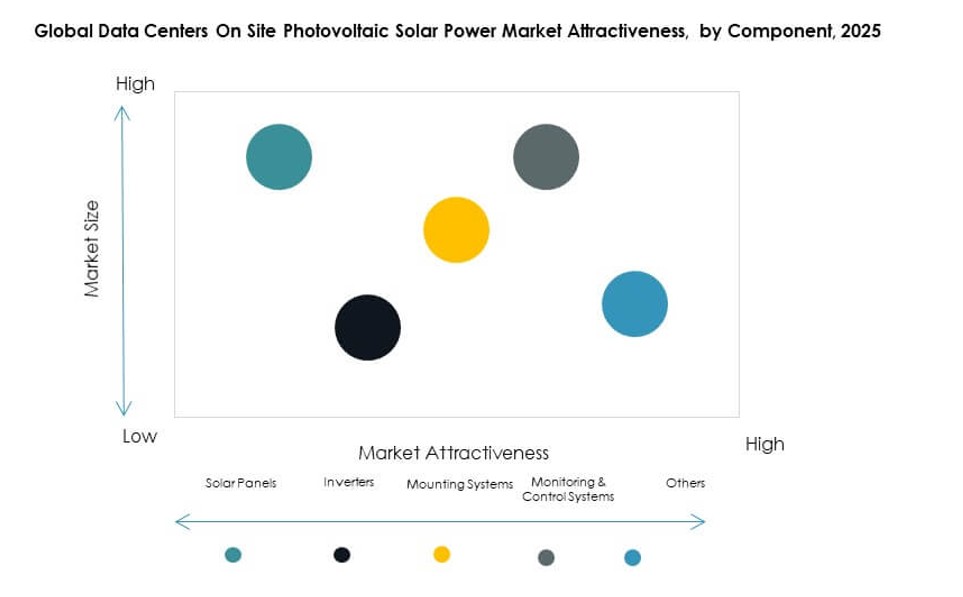

Efter Komponent

Solpaneler dominerer på grund af deres rolle i direkte energiproduktion og faldende enhedsomkostninger. Højeffektive moduler opnår stærk præference i datacentermiljøer. Invertere understøtter stabil strømkovertering under variable belastninger. Monteringssystemer muliggør pladsbesparende installation. Overvågnings- og kontrolsystemer forbedrer ydeevnesynlighed og oppetid. Det globale marked for datacentre med solcelleanlæg på stedet drager fordel af integrerede komponentløsninger. Paneler udgør den største andel på grund af skaleringskrav. Innovation på tværs af balance-of-system-komponenter understøtter langsigtet pålidelighed.

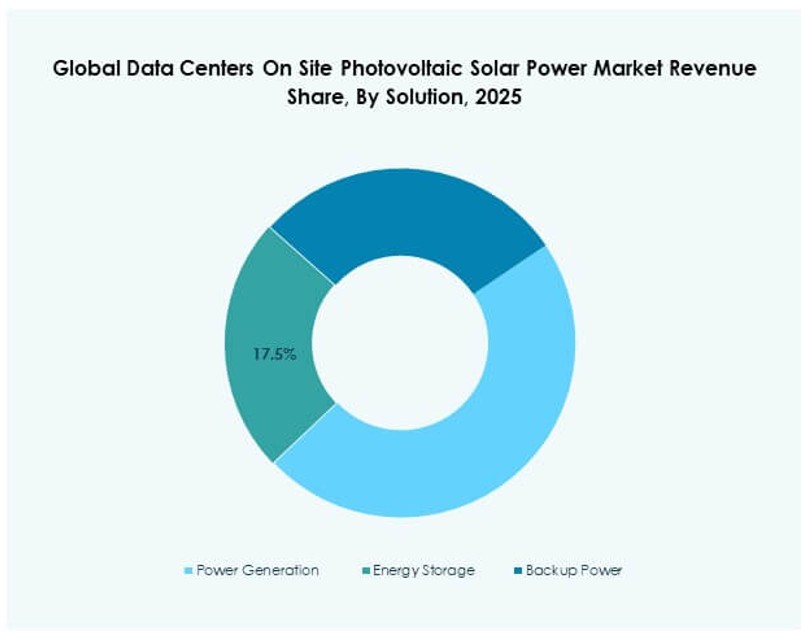

Efter Anvendelse

Strømproduktion forbliver den førende anvendelse, da operatører sigter mod at reducere primært netforbrug. Energilagring vinder indpas, hvor pålidelighed og belastningsbalancering er vigtige. Backup-strømapplikationer understøtter modstandsstrategier. Det globale marked for datacentre med solcelleanlæg på stedet ser den stærkeste adoption i primær strømstøtte. Lagringsintegration forbedrer soludnyttelse. Backup-brug forbliver sekundær, men strategisk. Valg af anvendelse afhænger af stedets størrelse og netkvalitet. Strømproduktion fortsætter med at dominere den samlede efterspørgsel.

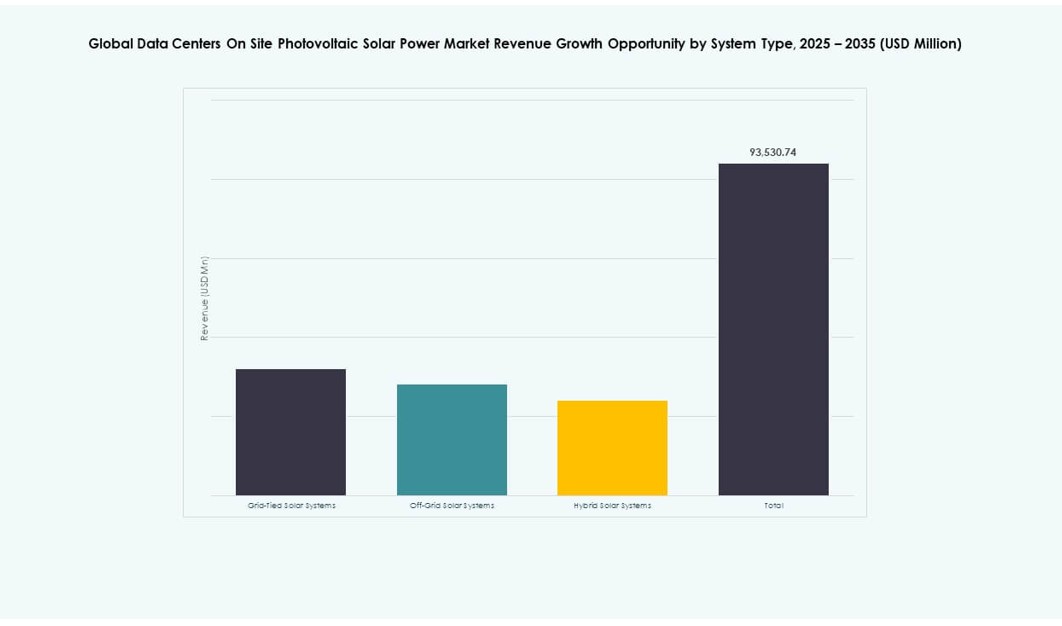

Efter Systemtype

Nettilsluttede systemer holder den største andel på grund af omkostningseffektivitet og netstøtte. Hybridsystemer viser hurtigere vækst på grund af modstandsfordele. Off-grid-systemer forbliver niche for fjerntliggende lokationer. Det globale marked for datacentre med solcelleanlæg på stedet favoriserer hybridarkitekturer i nye byggerier. Nettilsluttede systemer reducerer opstartsomkostninger. Hybridmodeller forbedrer oppetidssikring. Systemvalg afspejler pålidelighedsmål. Hybridadoption accelererer støt.

Efter Datacentertype

Hyperscale datacentre dominerer på grund af stort energibehov og skalaøkonomi. Colocation-faciliteter følger med stærke kundedrevne bæredygtighedsbehov. Virksomhedssider adopterer selektivt baseret på budget. Edge datacentre viser stigende interesse på grund af behov for strømautonomi. Det globale marked for datacentre med solcelleanlæg på stedet er tæt på linje med hyperscale ekspansion. Skala understøtter solenergiens gennemførlighed. Colocation-adoption vokser støt. Edge-installation skaber nye efterspørgslommer.

Efter Teknologi

Monokrystallinske paneler fører på grund af høj effektivitet og pladsoptimering. Polykrystallinske paneler tjener omkostningsfølsomme installationer. Tyndfilm PV anvendes i specifikke strukturelle applikationer. Det globale datacenter-marked for on-site fotovoltaisk solenergi favoriserer monokrystallinsk teknologi af præstationsmæssige årsager. Effektivitet understøtter højere outputtæthed. Teknologivalg afspejler arealbegrænsninger. Holdbarhed påvirker livscyklusomkostninger. Monokrystallinske paneler forbliver dominerende.

Regionale Indsigter

Nordamerika og Europa

Nordamerika fører med omkring 38% markedsandel på grund af hyperscale-koncentration og vedvarende politikker. USA driver tidlig adoption gennem virksomheders bæredygtighedsmål. Canada understøtter vækst med incitamenter til ren energi. Europa har næsten 27% andel på grund af strenge klimaregler. Tyskland, Frankrig og Storbritannien fører regional udrulning. Volatilitet i elpriser understøtter solenergiadoption. Det globale datacenter-marked for on-site fotovoltaisk solenergi forbliver stærkt på tværs af disse regioner.

- For eksempel opnåede Microsoft 96% global dækning af vedvarende energi i 2023, understøttet af store sol-PPA’er i Virginia og Texas, hvor det driver høj-densitets datacenterregioner i overensstemmelse med dets 100/100/0 nul-kulstof energiforpligtelse.

Asien og Stillehavet

Asien og Stillehavet tegner sig for omkring 25% andel med hurtig udvidelse af datacentre. Kina fører på grund af investeringer i storstilet digital infrastruktur. Indien viser stærk vækst på grund af vedvarende mål. Japan og Sydkorea fokuserer på energisikkerhed. Det globale datacenter-marked for on-site fotovoltaisk solenergi drager fordel af nybyggeri. Vækst i energiefterspørgsel understøtter solintegration. Regeringsstøtte fremskynder adoption.

Mellemøsten, Latinamerika og Afrika

Disse regioner har tilsammen omkring 10% andel, men viser stigende potentiale. Mellemøsten adopterer solenergi for at håndtere energitæthed. Latinamerika drager fordel af høj solindstråling. Afrika udforsker solenergi for netstabilitet. Det globale datacenter-marked for on-site fotovoltaisk solenergi ser gradvis optagelse. Politikker forbedrer projektets gennemførlighed. Tidlige investeringer signalerer langsigtet vækst. Nye regioner udvider fremtidige muligheder.

- For eksempel lancerede DEWA anden fase af sit grønne datacenter i Dubai i januar 2026, drevet af solenergi fra Mohammed bin Rashid Al Maktoum Solar Park, hvilket forbedrer digitale og netværkstjenester gennem on-site vedvarende energi.

Konkurrenceindsigter:

- Trina Solar

- JA Solar Co., Ltd.

- SunPower Corporation

- First Solar, Inc.

- JinkoSolar

- Canadian Solar

- Yingli Solar

- Hanwha Q CELLS

- Vikram Solar Pvt. Ltd.

- SCHOTT North America, Inc.

Det globale marked for datacentre med on-site fotovoltaisk solenergi har et konkurrencepræget landskab, formet af en blanding af etablerede solproducenter og regionalt fokuserede leverandører. Det inkluderer globale aktører, der dominerer gennem højeffektive paneler, nøglefærdige EPC-tjenester og stærke partnerskaber med datacenteroperatører. Virksomheder som Trina Solar, JinkoSolar og SunPower konkurrerer på teknologiens ydeevne, bankværdighed og evnen til storskala implementering. Aktører differentierer sig også gennem integrerede løsninger, der tilbyder ikke kun moduler, men også invertere, lagring og energiovervågningsplatforme. Markedsaktivitet omfatter fusioner, investeringer i forskning og udvikling samt regional ekspansion i højvækstområder. Konkurrenceintensiteten stiger, da operatører kræver skræddersyede systemer, der er i overensstemmelse med digitale infrastrukturstandarder. Strategisk tilpasning med hyperscale- og colocation-klienter forbliver central for at opretholde lederskab på dette marked.

Seneste udviklinger:

- I januar 2026 godkendte Dubai Electricity and Water Authority (DEWA) anden fase af sit solcelledrevne grønne datacenter i Warsan, primært drevet af on-site vedvarende energi fra Mohammed bin Rashid Al Maktoum Solar Park. Denne udvidelse øger kapaciteten, modstandsdygtigheden og effektiviteten for digitale tjenester og smart grid-operationer.

- I februar 2025 afsluttede CtrlS Datacenters sin 125MW GreenVolt 1 on-site solfarm i Nagpur, Maharashtra, for at drive sit datacentercampus i Mumbai. Projektet, bygget i to faser med de første 65,2MW i drift i juni 2024, bruger effektive N-type solpaneler og dækker 60% af campusets energibehov.