Ledelsesresumé:

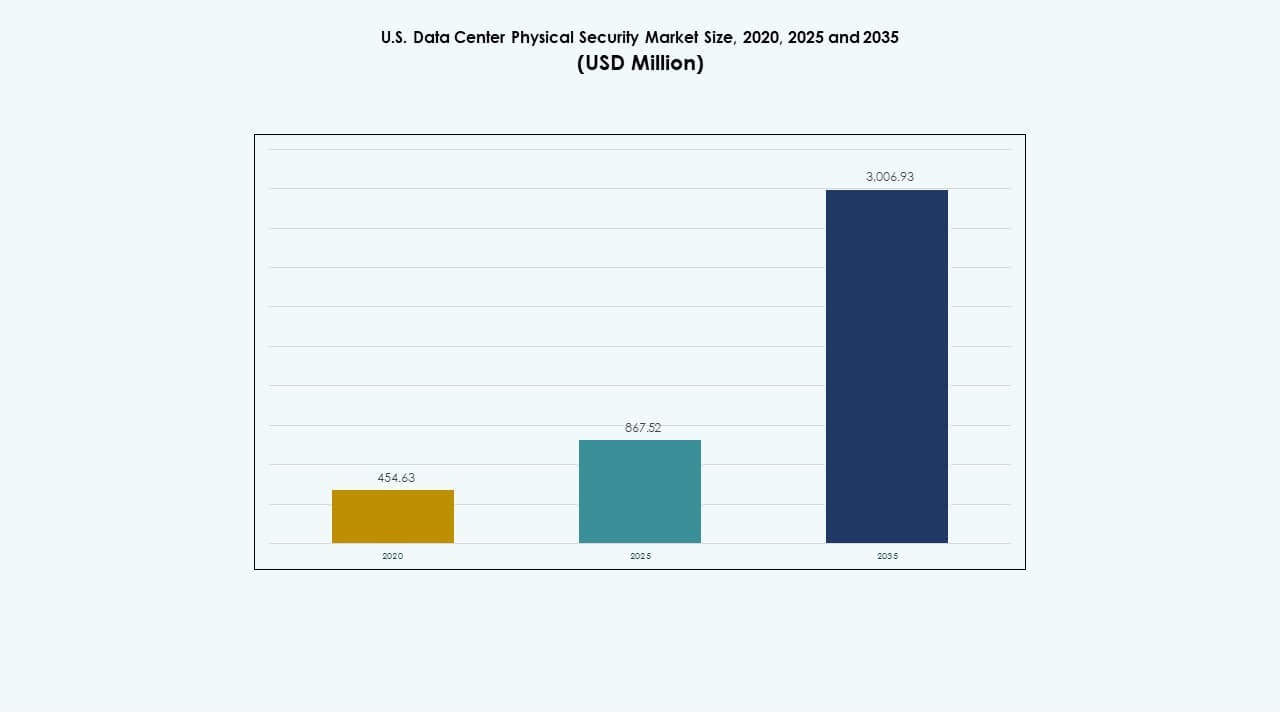

Det amerikanske marked for fysisk sikkerhed i datacentre blev vurderet til USD 454,63 millioner i 2020 til USD 867,52 millioner i 2025 og forventes at nå USD 3.006,93 millioner i 2035, med en CAGR på 13,17% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på det amerikanske marked for fysisk sikkerhed i datacentre 2025 |

USD 867,52 millioner |

| Det amerikanske marked for fysisk sikkerhed i datacentre, CAGR |

13,17% |

| Størrelse på det amerikanske marked for fysisk sikkerhed i datacentre 2035 |

USD 3.006,93 millioner |

Den stigende afhængighed af digital infrastruktur driver en stærk adoption af moderne fysiske beskyttelsessystemer på tværs af høj-densitets faciliteter. Operatører opgraderer overvågning, biometrisk adgang og automatiserede overvågningsværktøjer for at kontrollere stigende risici for brud. AI-drevne platforme forbedrer detektionshastigheden og hjælper teams med at opretholde overholdelse. Det amerikanske marked for fysisk sikkerhed i datacentre får strategisk værdi for investorer på grund af dets rolle i at understøtte cloud, colocation og virksomhedsnetværk. Innovation accelererer implementeringen af samlede konsoller, der forbedrer synligheden på tværs af store campusser.

Nordøst fører på grund af sin tætte tilstedeværelse af hyperscale-klynger og stærk efterspørgsel fra virksomheder. Syd og sydvest vokser hurtigt som ekspanderende cloud-korridorer understøttet af ny datacenterkonstruktion. Det amerikanske marked for fysisk sikkerhed i datacentre nyder også godt af stigende investeringer i vesten, hvor store teknologiknudepunkter styrker perimeter- og bygningsadgangskontrol. Væksten spreder sig på tværs af stater med stærk strømtilgængelighed, fiberforbindelser og færre jordbegrænsninger.

Markedsdrivere

Markedsdrivere

Stigende implementering af flerlagede forsvarssystemer for at beskytte ekspanderende digital infrastruktur

Operatører øger investeringer i flerlagede kontroller for at reducere risikoen for brud på tværs af kernefaciliteter. Virksomheder implementerer biometriske værktøjer, der styrker identitetskontrol ved følsomme punkter. AI-drevne kameraer hjælper teams med at opdage trusselmønstre med stærkere klarhed. Integrerede konsoller understøtter hurtigere koordinering på tværs af sikkerhedsenheder. Det amerikanske marked for fysisk sikkerhed i datacentre får strategisk værdi på grund af stigende cloud-trafik. Investorer overvåger opgraderinger, der øger operationel stabilitet. Virksomheder ser stærkere forsvar som et kernekrav for overholdelse. Tier-IV steder adopterer forstærkede designs, der understøtter sikker vækst. Hyperscale-vækst øger efterspørgslen efter smartere forebyggende værktøjer.

- For eksempel forener Genetecs Security Center-platform video, adgang og ALPR-data under en enkelt konsol og understøtter mere end 300 kamera- og sensorintegrationer, hvilket gør det muligt for store datacentre at konsolidere sikkerhedsarbejdsgange i flere lag i stor skala.

Øget Brug af Intelligent Adgangskontrol Drevet af Højere Overholdelsestryk

Virksomheder implementerer avancerede adgangsværktøjer for at holde kritiske rum under streng overvågning. Multifaktor-kontroller skaber stærkere barrierer mod uautoriseret adgang. Smarte kortnetværk hjælper teams med at overvåge brugerbevægelser på tværs af haller. AI-baserede legitimationsrevisioner fremhæver misbrugsmønstre på få sekunder. Brancheaktører opgraderer ældre paneler, der begrænser indsigt i realtid. Segmentet får relevans på grund af højere reguleringsstandarder på tværs af datasensitive sektorer. Det amerikanske marked for fysisk sikkerhed i datacentre styrker sin rolle i risikoreduktionsplaner for mange operatører. Investorer følger implementeringer, der forbedrer revisionskvaliteten. Teams værdsætter ensartet synlighed på tværs af store campusser.

Udvidelse af Fjernovervågning og Automatiserede Overvågningsplatforme på Store Campusser

Operatører anvender fjernkonsoller, der giver øjeblikkelig indsigt i store områder. Cloud-forbundne værktøjer tillader teams at overvåge steder fra centrale hubber. Automatisering understøtter hurtig trusselsdetektion i større haller. Virksomheder implementerer termiske kameraer, der sporer unormale varmesignaler. Adgangslogfiler kombineres med videofeeds for at forbedre undersøgelsens klarhed. Det amerikanske marked for fysisk sikkerhed i datacentre får støtte fra digital-først vækststrategier. Investorer betragter automatiserede systemer som essentielle for sikker skalering af infrastruktur. Mange operatører erstatter ældre kameraer, der begrænser detektionsdybden. Integrerede værktøjer reducerer det manuelle screeningspres på sikkerhedsenheder.

- For eksempel leverer Axis Communications’ Q29 termiske serie temperaturdetektion på tværs af områder op til 400°C med realtidsalarmer, hvilket gør det muligt for fjernoperatører at identificere hotspots og udstyrsrisici på store datacampusser.

Øget Afhængighed af AI-aktiveret Trusselsanalyse for Hurtigere Hændelsesrespons

AI-platforme studerer bevægelse, adgangsdata og brugeradfærd for at markere afvigelser. Smarte alarmer reducerer forsinkelsen mellem detektion og respons. Operatører bruger maskinlæringsmodeller, der forbedrer nøjagtigheden med nye data. Virksomheder ser forudsigende analyser som en langsigtet stabilisator. Kontrolrum er afhængige af visuelle dashboards, der fremhæver realtidsmønstre. Det amerikanske marked for fysisk sikkerhed i datacentre får stærkere interesse fra virksomheder med store arbejdsbyrder. Investorer forbinder stærk analyse med lavere sandsynlighed for brud. Sikkerhedsteams opnår tillid fra hurtigere verifikationscyklusser. Vækst i datatrafik skubber operatører mod smartere automatiserede værktøjer.

Markedstendenser

Markedstendenser

Skift Mod Integrerede Sikkerhedsøkosystemer, der Forener Adgang, Video og Analyse

Virksomheder bruger integrerede konsoller, der samler adgangslogfiler, kamerafeeds og alarmer. Forenede værktøjer reducerer systemfragmentering på tværs af store miljøer. Operatører stoler på enkeltstående dashboards, der forenkler tværgående teamkoordinering. Adgangsbegivenheder kobles med videoafspilning for dybere klarhed. Forudsigende værktøjer understøtter tidlig risikodetektion på tværs af zoner. Det amerikanske marked for fysisk datasikkerhed i datacentre vinder fremdrift fra dette skift. Leverandører forfiner interoperabilitet for at reducere risikoen for nedetid. Der er stor interesse fra steder med netværk fra flere leverandører. Integratorer fremmer skalerbare opsætninger, der understøtter langsigtet ekspansion.

Fokus på Zero-Trust Fysisk Arkitektur på Tværs af Højværdige Dataomgivelser

Sikkerhedsplaner bevæger sig mod zero-trust lag, der gentagne gange validerer hver bruger. Adgangsrettigheder tilpasses brugerens rolle, placering og tid. Dynamiske kontroller begrænser adgang ud over nødvendige punkter. Kameranetværk hjælper med at spore bevægelser i følsomme rum. Alarmer opstår, når afvigelser bryder foruddefinerede politikker. Det amerikanske marked for fysisk datasikkerhed i datacentre er i tråd med stærk zero-trust adoption. Teams drager fordel af forbedret overvågning på tværs af kritiske zoner. Leverandører designer adgangspaneler, der understøtter granulær kontrol. Efterspørgslen stiger fra regulerede sektorer med strenge sikkerhedsnormer.

Stigning i Efterspørgsel efter Cloud-Leverede Sikkerhedsplatforme på Tværs af Distribuerede Lokationer

Virksomheder foretrækker cloud-værktøjer, der understøtter overvågning på tværs af flere campusser. Fjernkonsoller gør det muligt for sikkerhedsteams at reagere hurtigere. Kameranetværk streamer data til sikre hubs til analyse. Softwareopdateringer implementeres på tværs af enheder uden feltforsinkelser. Forenet hosting understøtter ensartet politikstyring. Det amerikanske marked for fysisk datasikkerhed i datacentre skifter mod fleksibel implementering. Firmaer reducerer afhængigheden af lokale servere, der begrænser skalerbarhed. Leverandører forbedrer modstandsdygtigheden af cloud-forbundne værktøjer. Efterspørgslen stiger blandt operatører, der udvider til nye regioner.

Øget Brug af Intelligent Perimeterforsvar i Høj-Densitets Data Korridorer

Operatører sikrer ydre zoner med radarenheder, bevægelsessensorer og termiske netværk. Perimeterværktøjer opdager bevægelsesmønstre med høj nøjagtighed. Flerlagshegn tilføjer dybde til den fysiske sikkerhedsholdning. Videotårne forbinder med centrale dashboards for hurtige alarmer. Teams sporer usædvanlig aktivitet på tværs af større landområder. Det amerikanske marked for fysisk datasikkerhed i datacentre understøtter opgraderinger i tætte datakorridorer. Leverandører designer perimeterenheder med større rækkevidde. Væksten accelererer nær markeder med stigende hyperskala ekspansion. Investorer støtter opgraderinger, der reducerer risikoen i store områder.

Markedsudfordringer

Høj Integrationskompleksitet og Stigende Omkostningspres Under Storskaladeployering

Teams står over for integrationsproblemer på grund af forskellig hardware og ældre paneler. Ældre systemer mangler kompatibilitet med moderne værktøjer. Operatører investerer mere kapital for at forene kontrolmoduler. Koordination mellem leverandører forsinker større opgraderinger. Det amerikanske marked for fysisk datasikkerhed i datacentre håndterer stigende hardwareomkostningspres. Manglen på kvalificeret arbejdskraft begrænser smidig implementering på tværs af store campusser. Virksomheder kæmper for at tilpasse implementeringshastighed med overholdelsestidslinjer. Implementering på flere lokationer tager længere tid på grund af netværksbegrænsninger. Mange operatører står over for lange evalueringscyklusser før endeligt valg.

Voksende Risiko for Cyber-Fysisk Konvergens på Tværs af Forbundne Sikkerhedssystemer

Forbundne konsoller udsætter fysiske værktøjer for digitale indtrængningstrusler. Angribere målretter kameraoptagelser og adgangslogs for at skjule aktivitet. Teams skal beskytte API’er, der forbinder enheder med overvågningscentre. Krypteringshuller svækker systemets modstandsdygtighed på tværs af ældre netværk. Det amerikanske marked for fysisk datasikkerhed fremhæver behovet for stærkere cyberhygiejne. Operatører investerer i netværkssegmentering for at reducere eksponering. Sikkerhedsteams træner personale til at håndtere risici på to niveauer. Leverandører styrker firmwarekontroller på tværs af højrisikoenheder. Overholdelsesrevisioner presser virksomheder til at forbedre konfigurationsnøjagtigheden.

Markedsmuligheder

Markedsmuligheder

Udvidelse af AI-drevne adgangs- og overvågningsplatforme på tværs af nye datahubs

AI-modeller hjælper operatører med at forfine adgangsmønstre med stærkere nøjagtighed. Smarte dashboards fremhæver usædvanlige bevægelser med hurtig præcision. Virksomheder adopterer automatiserede verifikationssystemer til kritiske rum. Leverandører designer værktøjer, der understøtter skalerbar cloud-overvågning. Det amerikanske marked for fysisk datasikkerhed positionerer AI som en højværdig vækstfaktor. Væksten stiger på tværs af nye datahubs, der søger forudsigende forsvar. Investorer overvåger skiftet mod maskinlært overvågning. Teams opnår mere indsigt uden at øge den manuelle arbejdsbyrde. Mange operatører erstatter forældede værktøjer, der begrænser indsigtens dybde.

Høj efterspørgsel efter modulære og fjernstyrede sikkerhedsløsninger til virksomhedens edge-sites

Edge-sites har brug for kompakte værktøjer, der understøtter hurtig implementering. Modulære paneler hjælper virksomheder med at udvide beskyttelsen uden store ombygninger. Fjernkonsoller leverer overvågning på tværs af brede områder. Leverandører promoverer cloud-opdateringer, der reducerer serviceforsinkelser. Det amerikanske marked for fysisk datasikkerhed vinder frem ved nye edge-korridorer. Investorer ser modulære systemer som omkostningseffektive aktiver. Operatører forbedrer netværkssikkerheden med forbundne enheder. Væksten udvides med stigende adoption af virksomhedens edge. Smarte moduler tiltrækker virksomheder med begrænsede feltteams.

Markedssegmentering

Efter datacenterstørrelse

Små datacentre får opmærksomhed for forenklede adgangsværktøjer, mens mellemstore centre sikrer stærkere efterspørgsel på grund af balanceret skala og højere antal rum. Store datacentre har den dominerende andel på grund af tætte udstyrshaller og strenge overholdelsesbehov. Mange operatører investerer i enhedsplattformer, der understøtter højvolumenaktivitet. Det amerikanske marked for fysisk datasikkerhed styrker interessen for store centre på grund af stigende hyperscale-vækst.

Efter komponent

Løsningskomponenter fører på grund af stærkere efterspørgsel efter overvågning, adgangskontrol og perimetersikring. Tjenester vokser på grund af stigende behov for rådgivning og integration på tværs af komplekse netværk. Mange operatører er afhængige af servicepartnere for at optimere implementeringshastigheden. Virksomheder erstatter forældet udstyr gennem strukturerede serviceplaner. Det amerikanske marked for fysisk datasikkerhed opnår langsigtet værdi fra fuldcyklus løsningsadoption.

Efter løsning

Videoovervågning har førerposition på grund af bred anvendelse på tværs af haller og perimeterzoner. Adgangskontrol understøtter identitetsverifikation i følsomme rum. Overvågnings- og detektionsværktøjer stiger på grund af højere risiko for brud på store campusser. Operatører opgraderer sensorsystemer, der forbedrer situationsforståelsen. Det amerikanske marked for fysisk datasikkerhed opnår stabil brug af multi-løsning stakke på tværs af hyperscale steder.

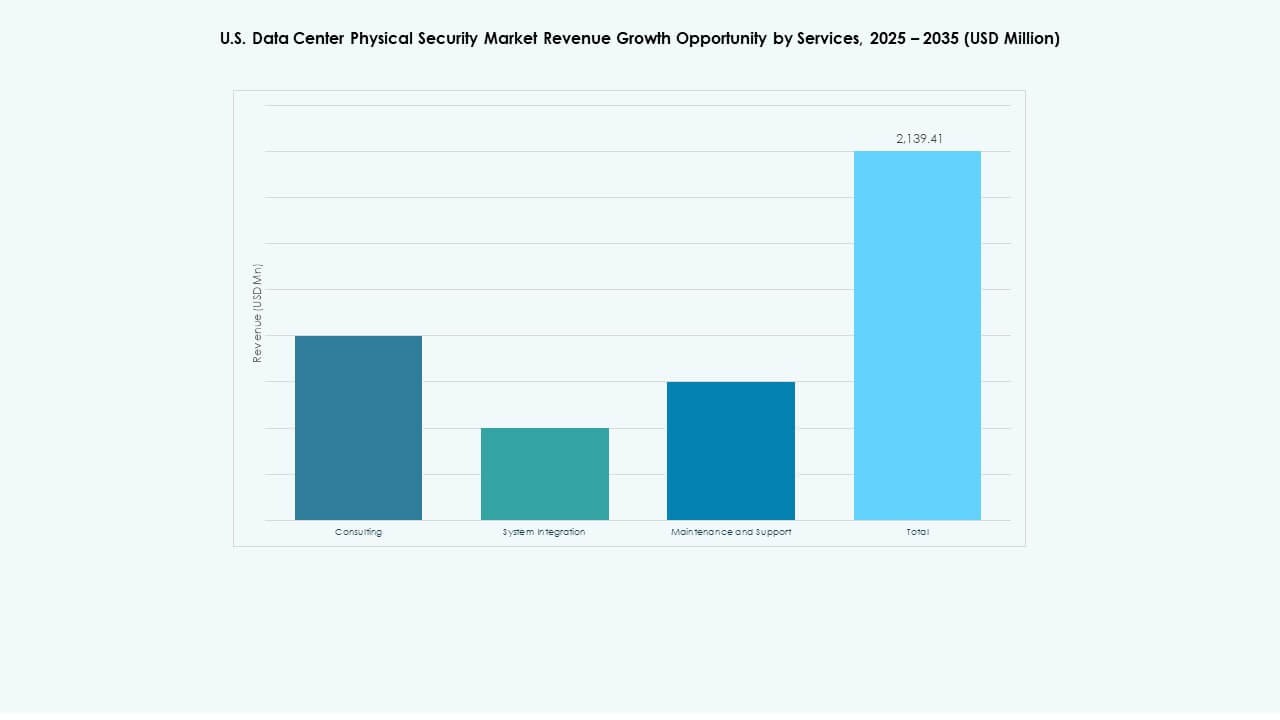

Efter tjenester

Systemintegration fører på grund af høj kompleksitet i moderne miljøer. Konsulenttjenester understøtter designoptimering for regulerede sektorer. Vedligeholdelse og support opretholder stabil systemtilstand på tværs af brede netværk. Operatører fornyer serviceplaner for at reducere nedetid. Det amerikanske marked for fysisk datasikkerhed styrker efterspørgslen efter tjenester på tværs af multi-leverandør opsætninger.

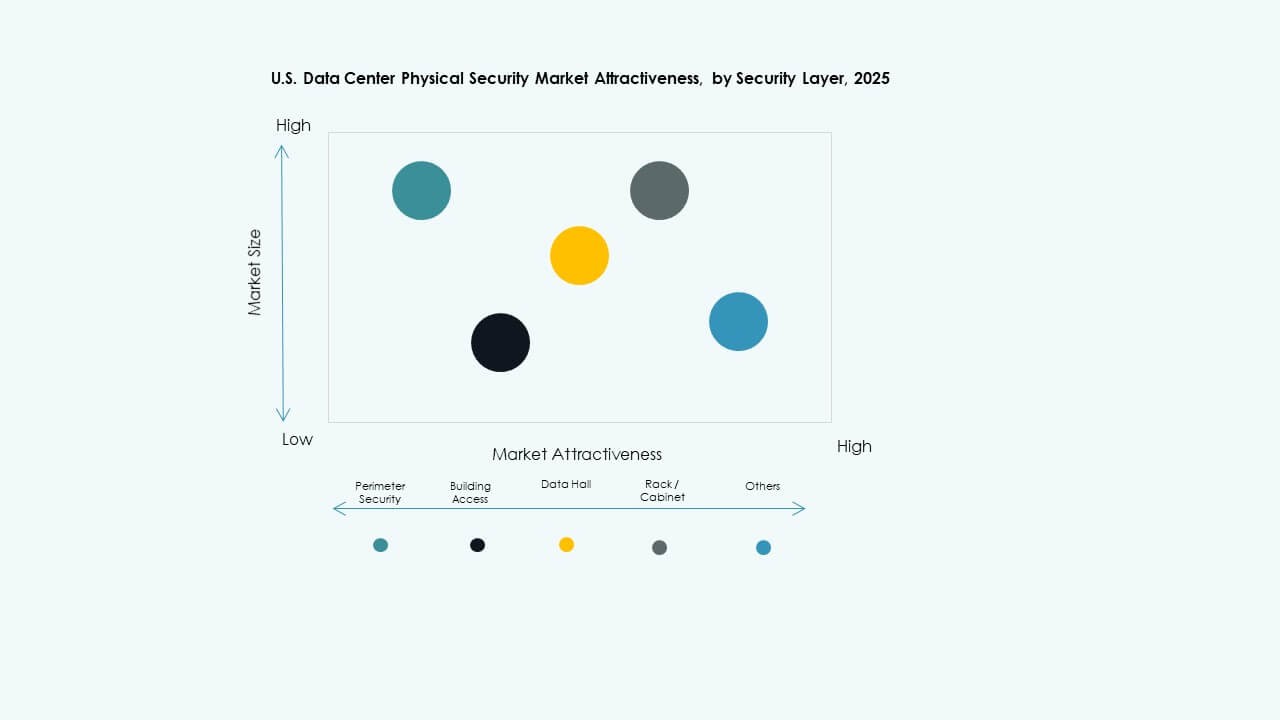

Efter sikkerhedslag

Perimetersikkerhed har stærk efterspørgsel på grund af risiko i brede zoner. Bygningsadgang får momentum gennem multifaktor kontrol. Datahaller sikrer dybere investeringer for kritiske arbejdsbelastninger. Rack- og kabinetkontroller stiger på grund af stigende bekymringer om insidertrusler. Det amerikanske marked for fysisk datasikkerhed understøtter multi-lags adoption på tværs af tætte campusser.

Efter datacentertype

Hyperscale centre dominerer på grund af høj kapacitet og strenge sikkerhedsbehov. Colocation centre vokser på grund af forskellige lejerprofiler. Virksomhedssteder adopterer strukturerede opgraderinger for forbedret kontrol. Edge centre stiger med kompakte installationer nær brugerzoner. Det amerikanske marked for fysisk datasikkerhed tilpasser sig stærk hyperscale og colocation ekspansion.

Efter slutbruger

IT og telekommunikation fører på grund af tung digital trafik på tværs af kernenetværk. BFSI investerer mere for at sikre transaktionssystemer. Regering og forsvar kræver streng adgangskontrol til følsomme rum. Sundhedssektoren og biovidenskab sikrer mere aktivitet i datahaller. Det amerikanske marked for fysisk datasikkerhed understøtter bred industriadoption med lagdelte værktøjer.

Regionale Indsigter

Regionale Indsigter

Nordøst Region

Nordøst har tæt på 32% andel på grund af tætte datakorridorer og stærk virksomhedstilstedeværelse. Operatører investerer i højkvalitets overvågnings- og adgangskontrolværktøjer på tværs af større knudepunkter. Det amerikanske marked for fysisk datasikkerhed understøtter vækst i stater med stærk digital modenhed. Mange hyperscale operatører vælger denne region for netværksnærhed. Overholdelsestryk driver strammere fysiske kontroller. Investeringer samles omkring større finansielle og telekommunikationscentre. Virksomheder adopterer ensartede politikker for at reducere facilitetens risiko.

- For eksempel implementerer CoreSite otte fods perimeterhegn med 360-graders højopløsnings udendørskameraer og 24/7 videoovervågning ved NY2 Secaucus, NJ facilitet.

Syd- og Sydvest Region

Regionen sikrer omkring 29% andel drevet af Texas, Arizona og voksende kantkorridorer. Operatører udvider nye campusser på grund af tilgængelig jord og robust strømforsyning. Det amerikanske marked for fysisk sikkerhed i datacentre er i tråd med den hurtige udvidelse af cloud-udbydere. Virksomheder bruger smarte perimeter-værktøjer til at beskytte store jordarealer. Væksten stiger i områder, der foretrækkes for lav-latens ruter. Leverandører implementerer skalerbare systemer til nye hyperscale-parker. Efterspørgslen forbliver stærk på tværs af højtrafik cloud-zoner.

- For eksempel bruger CoreSite PH2 Phoenix-faciliteten nøglekort, biometriske scannere, otte fods perimeterhegn og perimeter/interiør IP-DVR-kameraer til kontrolleret adgang.

Vestregionen

Vest fanger næsten 27% andel på grund af Silicon Valley, Oregon og nye Pacific-knudepunkter. Operatører implementerer flerlagssikringer for at beskytte AI-arbejdsbelastninger af høj værdi. Det amerikanske marked for fysisk sikkerhed i datacentre vokser på grund af stigende investeringer fra store teknologivirksomheder. Teams bruger AI-drevet overvågning til haller med høj densitet. Kantcentre udvider sig nær kystnære ruter for at understøtte digital vækst. Leverandører opgraderer systemer til at håndtere høj udstyrslast. Overholdelsesnormer styrker efterspørgslen efter kontrolleret adgang.

Konkurrenceindsigt:

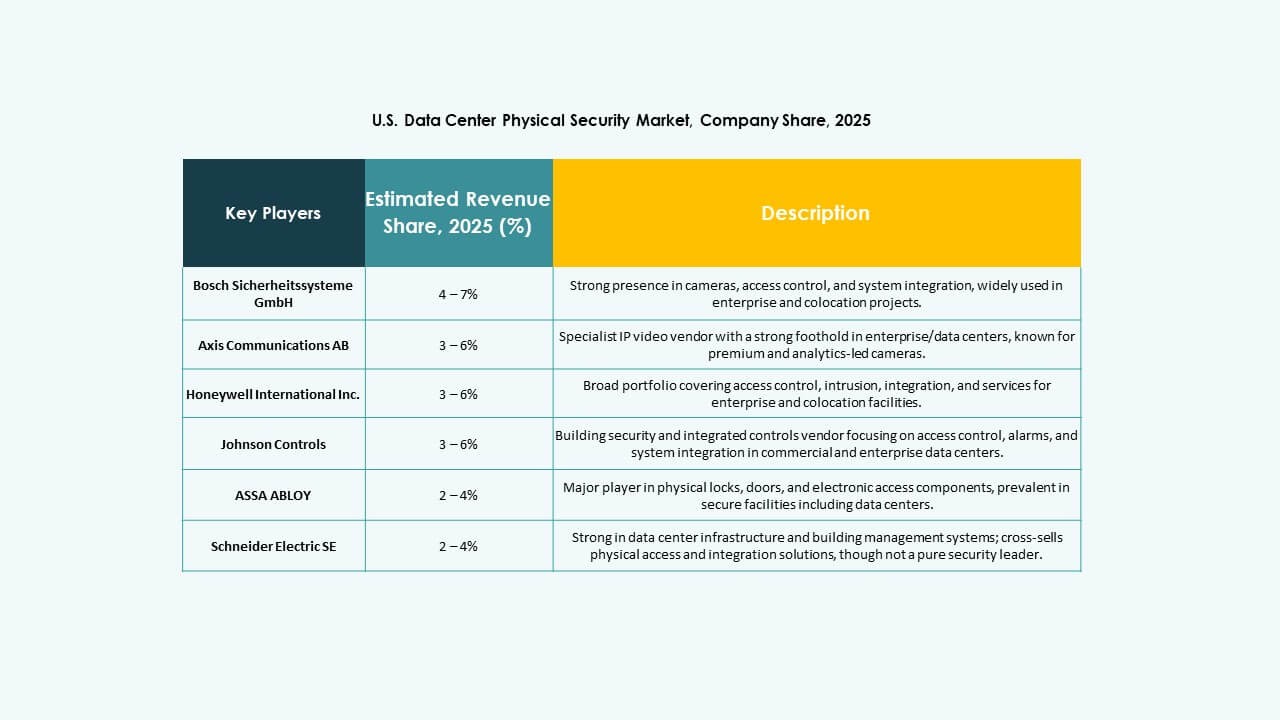

- ABB

- Allied Universal

- ASSA ABLOY

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Cisco Systems, Inc.

- Fortinet

- Genetec

- Hangzhou Hikvision Digital Technology Co., Ltd.

- Honeywell International Inc.

- Johnson Controls

- Palo Alto Networks

- Schneider Electric SE

- Securitas

- Siemens AG

Det amerikanske marked for fysisk sikkerhed i datacentre er præget af stærk konkurrence formet af globale sikkerhedsleverandører og specialiserede teknologileverandører. Hver virksomhed fokuserer på integrerede adgangssystemer, avancerede overvågningsværktøjer og realtidsmonitoreringsplatforme, der understøtter datamiljøer med høj densitet. Virksomheder udvider porteføljer gennem AI-baserede analyser og cloud-aktiverede konsoller, der forbedrer trusselsresponsen. Mange aktører styrker alliancer med colocation- og hyperscale-operatører for at sikre langsigtede kontrakter. Produktdifferentiering vokser gennem biometriske opgraderinger, cyber-fysisk integration og forstærkede perimeterkontroller. Flere leverandører forfølger fusioner for at udvide geografisk rækkevidde og teknisk dybde. Nye aktører målretter nichelag som rack-niveau autentifikation og mobile credential-systemer. Markedet uddyber konkurrencen gennem hurtig innovation på tværs af software, hardware og administrerede sikkerhedslag.

Seneste udviklinger:

- I oktober 2025 erhvervede ASSA ABLOY Kentix GmbH, et tysk firma specialiseret i overvågnings- og adgangskontrolprodukter designet til datacentre, hvilket forbedrer deres kapaciteter inden for fysisk sikkerhed for denne sektor.

- I januar 2025 erhvervede ASSA ABLOY også InVue, en Charlotte-baseret leverandør af aktivbeskyttelse og adgangskontrol-løsninger, i tråd med deres strategi om at ekspandere globalt inden for adgangskontrol og aktivbeskyttelse.

- I maj 2025 erhvervede CPX TSI Tech for at styrke sin portefølje inden for fysisk sikkerhed, herunder beskyttelse af datacentre gennem forbedrede kritiske infrastrukturløsninger, der konvergerer fysisk og cybersikkerhed med AI-drevne innovationer.