Executive Resumé:

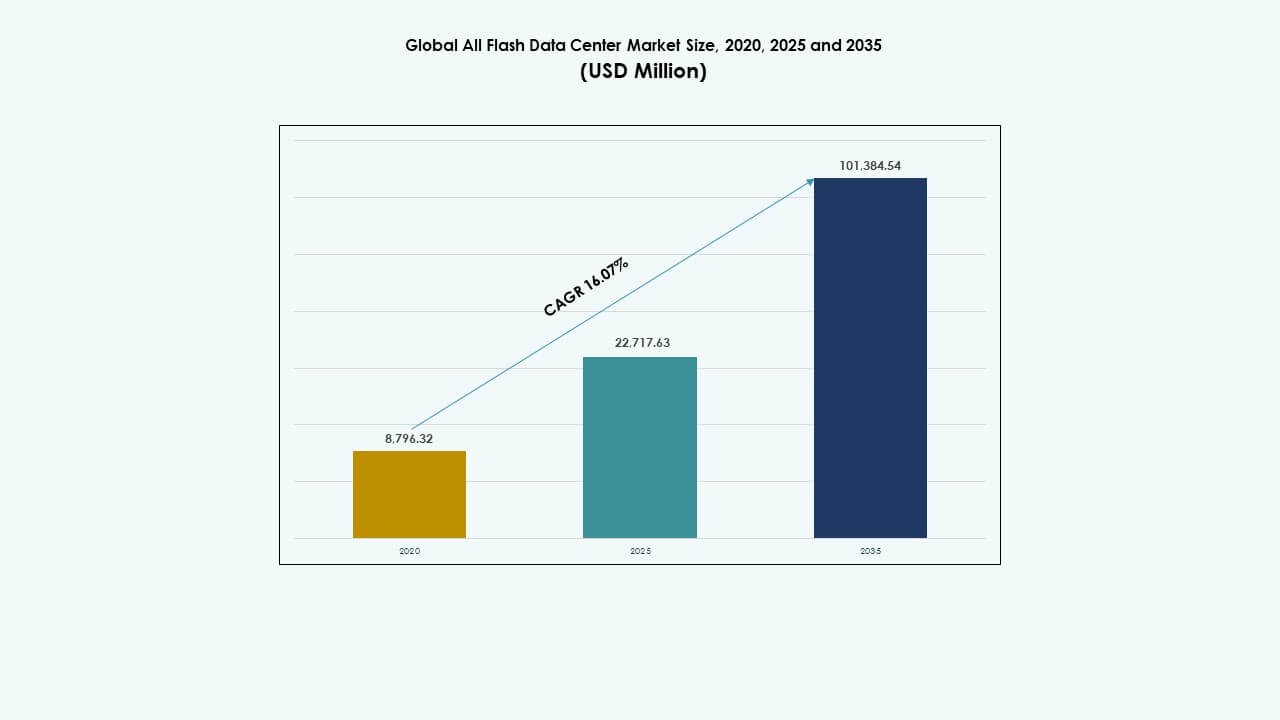

Den globale All Flash Data Center-markedets størrelse blev vurderet til 8.796,32 millioner USD i 2020, voksede til 22.717,63 millioner USD i 2025, og forventes at nå 101.384,54 millioner USD i 2035, med en CAGR på 16,07% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| All Flash Data Center Markedsstørrelse 2025 |

USD 22.717,63 Millioner |

| All Flash Data Center Marked, CAGR |

16,07% |

| All Flash Data Center Markedsstørrelse 2035 |

USD 101.384,54 Millioner |

Virksomheder omfavner all-flash infrastruktur for at håndtere højtydende arbejdsbelastninger med reduceret latenstid, forbedret energieffektivitet og skalerbar lagerkapacitet. Hurtig vækst i AI, analyse og cloud-native applikationer kræver lagringsløsninger, der leverer konsistent gennemløb og hastighed. Innovation inden for NVMe, software-defineret lagring og HCI-platforme omformer datacenterstrategier. Det globale All Flash Data Center-marked understøtter digital transformation på tværs af industrier ved at muliggøre hurtigere databehandling, realtidsbeslutningstagning og reduceret operationel kompleksitet, hvilket gør det til et centralt fokusområde for investorer og CIO’er.

Nordamerika leder det globale All Flash Data Center-marked, drevet af vækst i hyperscale datacentre, stærk cloud-adoption og tidlig flash-integration på tværs af sektorer. Asien-Stillehavsområdet vokser hurtigt, med lande som Kina, Indien og Japan, der investerer i smart infrastruktur, fintech og offentlige digitale tjenester. Europa forbliver en stabil bidragsyder, understøttet af grønne datacenterinitiativer og behov for datakompliance. Latinamerika, Mellemøsten og Afrika viser stigende efterspørgsel, drevet af udvidelse af konnektivitet og modernisering af virksomheders IT.

Markedsdrivere

Stigende Adoption Af Højtydende Flash-lagring Til Dataintensive Arbejdsbelastninger

Virksomheder adopterer flash-lagring for at håndtere hurtig datavækst og behov for lav latenstid. AI, analyse og realtidsbehandling driver dette skift. Flash-systemer leverer konsistent ydeevne under tunge arbejdsbelastninger. Virksomheder kræver forudsigelige svartider for digitale tjenester. NVMe-arkitekturer forbedrer gennemløb på tværs af virksomhedsapplikationer. IT-teams foretrækker flash til missionkritiske systemer. Det globale All Flash Data Center-marked får betydning for konkurrencedygtige operationer. Investorer ser flash-adoption som en langsigtet infrastrukturforbedring. Markedet understøtter skalerbare og robuste digitale platforme.

Skift Mod Cloud-native Og Software-definerede Datacenterarkitekturer

Cloud-modeller påvirker lagerdesign på tværs af moderne datacentre. Virksomheder implementerer flash for at understøtte containeriserede arbejdsbelastninger. Softwaredefineret lager forbedrer ressourcefleksibilitet. Flash arrays integrerer godt med virtualiseringsplatforme. Hybridmiljøer kræver hurtige og pålidelige lagringslag. Virksomheder søger enhedsstyring på tværs af cloud- og on-premise-systemer. Det globale marked for All Flash Data Center understøtter cloud-agilitetsmål. Den strategiske værdi stiger for virksomheder, der moderniserer ældre infrastruktur. Dette skift styrker virksomheders digitale parathed.

- For eksempel leverer Dell PowerStore all-flash-systemer op til 25% hurtigere ydeevne for blandede arbejdsbelastninger i virtualiserede og containeriserede miljøer, understøttet af modulær arkitektur optimeret til hybrid cloud-implementeringer.

Øget fokus på energieffektivitet og datacenteroptimering

Datacentre står over for pres for at reducere strømforbruget. Flash-lagring bruger mindre energi end disksystemer. Højere tæthed reducerer behovet for gulvplads. Køleeffektiviteten forbedres med færre bevægelige komponenter. Operatører sigter mod bedre bæredygtighedsydelse. Flash understøtter grønne datacenterstrategier. Det globale marked for All Flash Data Center er i overensstemmelse med ESG-prioriteter. Virksomheder forbedrer operationel effektivitet gennem moderne lagring. Investorer foretrækker aktiver med lavere energirisiko.

Udvidelse af AI, maskinlæring og højtydende computerbrugssager

AI-arbejdsbelastninger kræver høj input- og outputhastighed. Flash-lagring opfylder disse ydeevnebehov. Maskinlæringsmodeller behandler store datasæt hurtigt. HPC-miljøer kræver konsekvent latenstidshåndtering. Flash arrays understøtter parallel dataadgang. Virksomheder implementerer flash til forskning og automatisering. Det globale marked for All Flash Data Center understøtter avanceret computeradoption. Den strategiske værdi øges for innovationsdrevne industrier. Denne driver styrker den langsigtede infrastruktur efterspørgsel.

- For eksempel adopterede BDO Unibank Huawei OceanStor Dorado all-flash-lagring, hvilket øgede lagerudnyttelsen fra under 40% til omkring 70% og leverede 1,3 GB/s gennemstrømning, hvilket dramatisk forbedrede datahåndtering til analyse og delte arbejdsbelastninger.

Markeds Tendenser

Markeds Tendenser

Stigende adoption af NVMe-over-Fabrics i virksomhedsdatasentre

NVMe-over-Fabrics vinder indpas på tværs af store faciliteter. Dette design reducerer lagerlatenstid yderligere. Virksomheder opgraderer netværk for at understøtte NVMe-protokoller. Flash arrays drager fordel af hurtigere datapaths. Ydeevneforbedringer forbedrer applikationsrespons. Leverandører udvider NVMe-klare produktporteføljer. Det globale marked for All Flash Data Center afspejler dette skift. IT-købere prioriterer end-to-end flash-optimering. Denne tendens omformer lager netværksdesign.

Vækst i forbrugsbaserede og som-en-tjeneste lagermodeller

Virksomheder foretrækker fleksible udgiftsmodeller. Leverandører tilbyder flash-lagring gennem abonnementsplaner. Brugsbaseret prissætning forbedrer omkostningssynlighed. Virksomheder undgår store forudgående investeringer. Finansiel planlægning bliver mere forudsigelig. Flash-adoption udvides på tværs af mellemstore virksomheder. Det globale marked for All Flash Data Center understøtter serviceledet levering. Udbydere tilpasser tilbud til cloud-økonomi. Denne tendens ændrer leverandørernes indtægtsstrategier.

Integration af alle flashsystemer med edge- og distribuerede datacentre

Edge computing udvider sig på tværs af industrier. Flash-lagring understøtter kompakte edge-implementeringer. Lav latens forbedrer lokal databehandling. Telekommunikation og detailhandel driver edge-efterspørgsel. Flash-arrays passer til pladskrævende steder. Data bevæger sig hurtigere tættere på brugerne. Det globale marked for alle flash-datacentre tilpasser sig edge-vækst. Leverandører designer robuste og skalerbare flashsystemer. Denne trend understøtter distribuerede arkitekturer.

Øget brug af AI-drevet lagringsstyring og automatiseringsværktøjer

Automatisering forbedrer lagringseffektivitet og oppetid. AI-værktøjer optimerer flash-ydeevne. Prædiktiv analyse reducerer systemnedetid. IT-teams får bedre synlighed i arbejdsbyrder. Automatisk tiering forbedrer dataplacering. Leverandører indlejrer intelligens i flash-platforme. Det globale marked for alle flash-datacentre drager fordel af smart styring. Virksomheder reducerer manuelle operationer. Denne trend forbedrer operationel kontrol.

Markedsudfordringer

Markedsudfordringer

Høje indledende kapitalbehov og migrationskompleksitet for virksomheder

Flash-infrastruktur kræver betydelige forudgående investeringer. Budgetbegrænsninger bremser adoption i omkostningsfølsomme sektorer. Migration af ældre systemer tilføjer teknisk risiko. Planlægning af dataoverførsel kræver dygtige teams. Bekymringer om nedetid forsinker udskiftningsbeslutninger. Mindre virksomheder står over for økonomisk pres. Det globale marked for alle flash-datacentre oplever langsommere optagelse i sådanne tilfælde. Leverandører skal adressere omkostningsbarrierer. Adoptionshastigheden varierer på tværs af regioner.

Forsyningskædebegrænsninger og prisvolatilitet for flashhukommelse

Flashhukommelse afhænger af globale forsyningskæder for halvledere. Forstyrrelser påvirker komponenttilgængelighed. Prisudsving påvirker indkøbsplanlægning. Lange leveringstider forsinker implementeringer. Virksomheder står over for usikkerhed i lagringsbudgetter. Leverandører håndterer lagerbeholdningsrisiko omhyggeligt. Det globale marked for alle flash-datacentre reagerer på forsyningsskift. Strategisk sourcing bliver kritisk. Markedsstabilitet afhænger af chipproduktionskapacitet.

Markedsmuligheder

Stigende efterspørgsel fra nye økonomier og digitale transformationsprogrammer

Emerging markets udvider digital infrastruktur hurtigt. Regeringer investerer i cloud og datacentre. Virksomheder moderniserer IT-systemer. Flash-lagring understøtter skalerbar vækst. Finansielle tjenester og telekommunikation driver efterspørgsel. Lokale datareguleringer favoriserer indenlandske faciliteter. Det globale marked for alle flash-datacentre ser ekspansionspotentiale. Leverandører målretter regionale partnerskaber. Denne mulighed understøtter langsigtet vækst.

Udvidelse af branchespecifikke flashløsninger og vertikale anvendelsestilfælde

Industrier kræver skræddersyet lagringsydelse. Sundhedssektoren kræver hurtig dataadgang. BFSI er afhængig af lav latenssystemer. Produktion bruger flash til automatiseringsdata. Detailhandel adopterer flash til analyseplatforme. Leverandører designer vertikalfokuserede løsninger. Det globale marked for alle flash-datacentre drager fordel af specialisering. Virksomheder opnår bedre arbejdsbyrdejustering. Denne mulighed forbedrer værdiskabelse.

Markedssegmentering:

Markedssegmentering:

Efter implementering

Hybrid Cloud-segmentet dominerer det globale All Flash Data Center-marked og tegner sig for over 40% af den samlede andel i 2025. Virksomheder foretrækker hybridmodeller for at balancere datakontrol og skalerbarhed. Hybridimplementeringer tilbyder fleksibilitet til at køre kritiske arbejdsbelastninger lokalt, samtidig med at de udnytter cloud-agilitet. Flash-systemer forbedrer arbejdsbelastningens responsivitet på tværs af distribuerede miljøer. On-premises løsninger følger, understøttet af efterspørgsel fra stærkt regulerede sektorer som bank og regering. Privat cloud-brug udvides også i sikkerhedsfølsomme industrier. Markedet fortsætter med at skifte mod hybrid-første infrastrukturstrategier, hvilket gør det til et centralt fokus for leverandører og IT-købere.

Efter lagerarkitektur

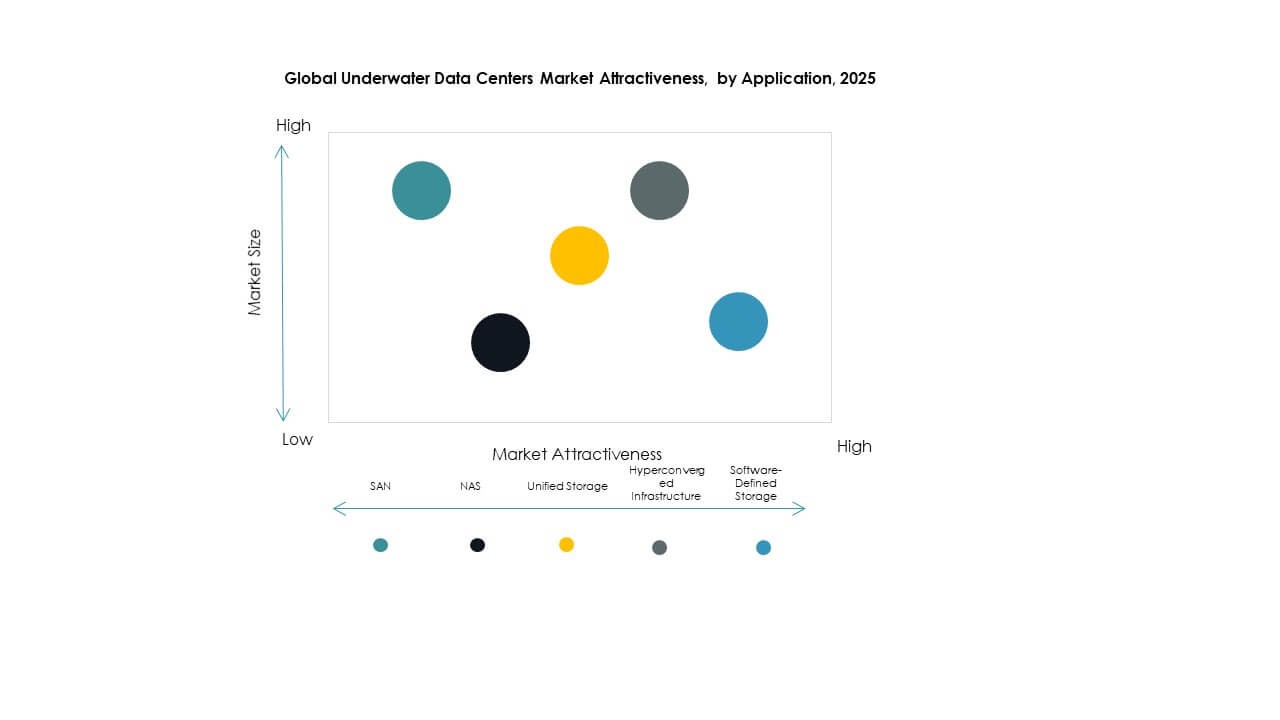

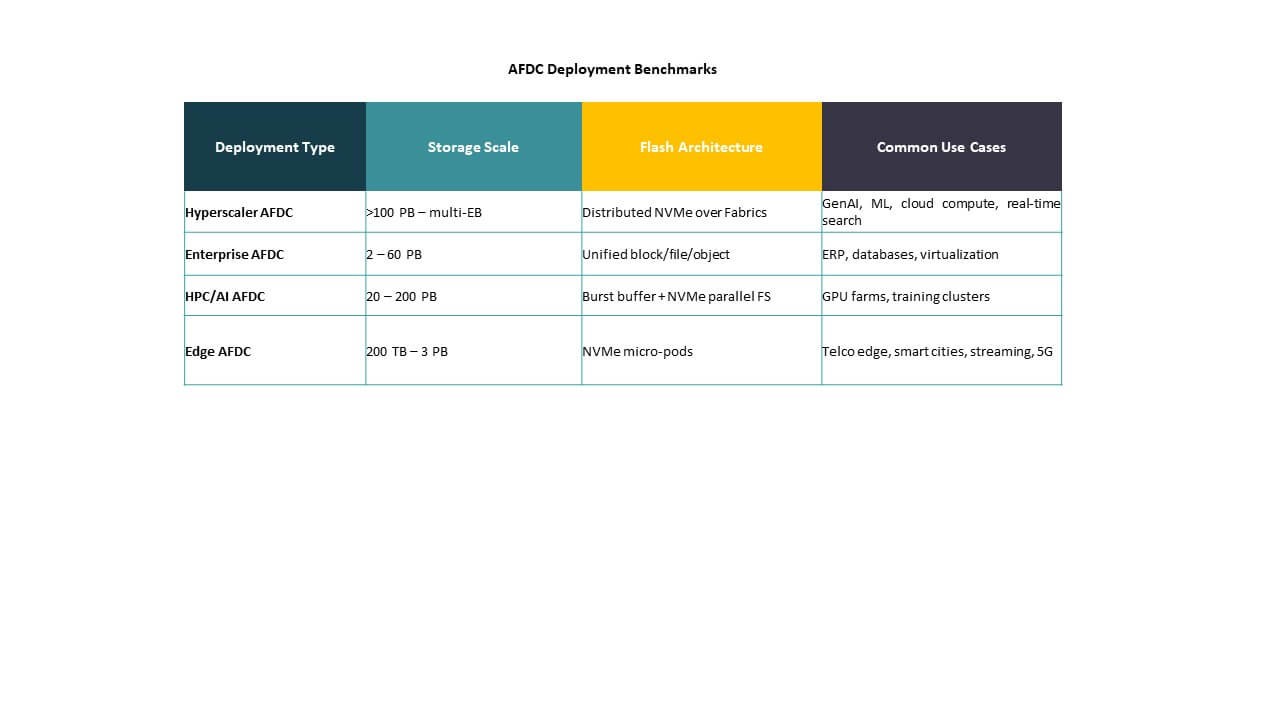

SAN (Storage Area Network)-segmentet fører det globale All Flash Data Center-marked med cirka 35% andel på grund af dets ydeevne i latensfølsomme miljøer. Virksomheder implementerer SAN flash arrays til strukturerede databaser, finansielle arbejdsbelastninger og ERP-systemer. Hyperkonvergeret infrastruktur (HCI) er det hurtigst voksende undersegment, drevet af dets evne til at kombinere beregning, lagring og netværk i en skalerbar enhed. Software-Defineret Lagring (SDS) vinder frem ved at muliggøre fleksibel, hardware-agnostisk flashhåndtering. Forenede og NAS-systemer understøtter mellemstore operationer med nem implementering. Arkitekturpræference afhænger af arbejdsbelastningens intensitet, skalerbarhedsmål og de samlede ejeromkostninger.

Efter anvendelse

Big Data Analytics har den største andel i det globale All Flash Data Center-marked og tegner sig for omkring 30% af implementeringssagerne i 2025. Flash arrays håndterer massive, realtidsdatastreams i AI-, IoT- og maskinlæringsmiljøer. Backup og Recovery følger som et stort anvendelsesområde på grund af flash’s evne til at reducere gendannelsestider betydeligt. Database Management, især i NoSQL og distribuerede systemer, oplever også stærk vækst. High-Performance Computing (HPC) og virtualiseringssegmenter udvider sig på tværs af forsknings- og virksomheders IT-miljøer. Content Delivery Networks udnytter flash til hurtig datahentning på tværs af distribuerede lokationer.

Efter slutbruger

IT & Telekom-sektoren fører det globale All Flash Data Center-marked med næsten 32% andel, drevet af stigende efterspørgsel efter lav-latens infrastruktur, 5G-parathed og høj gennemstrømning. Cloud-tjenesteudbydere følger tæt, ved at bruge flash til at levere konsistente, højhastighedstjenester til virksomhedskunder. BFSI er et kritisk segment på grund af flash’s evne til at understøtte højfrekvente transaktioner og sikker datahåndtering. Sundhed & Life Sciences drager fordel af flash-adoption i genomik og digital billeddannelse. Produktion & Detailhandel omfavner flash til forsyningskædeanalyse, mens implementeringer i regering & offentlig sektor fokuserer på sikker, højtydende datahåndtering.

Regionale indsigter:

Regionale indsigter:

Nordamerika dominerer på grund af cloud-udgifter og integration af flash-teknologi

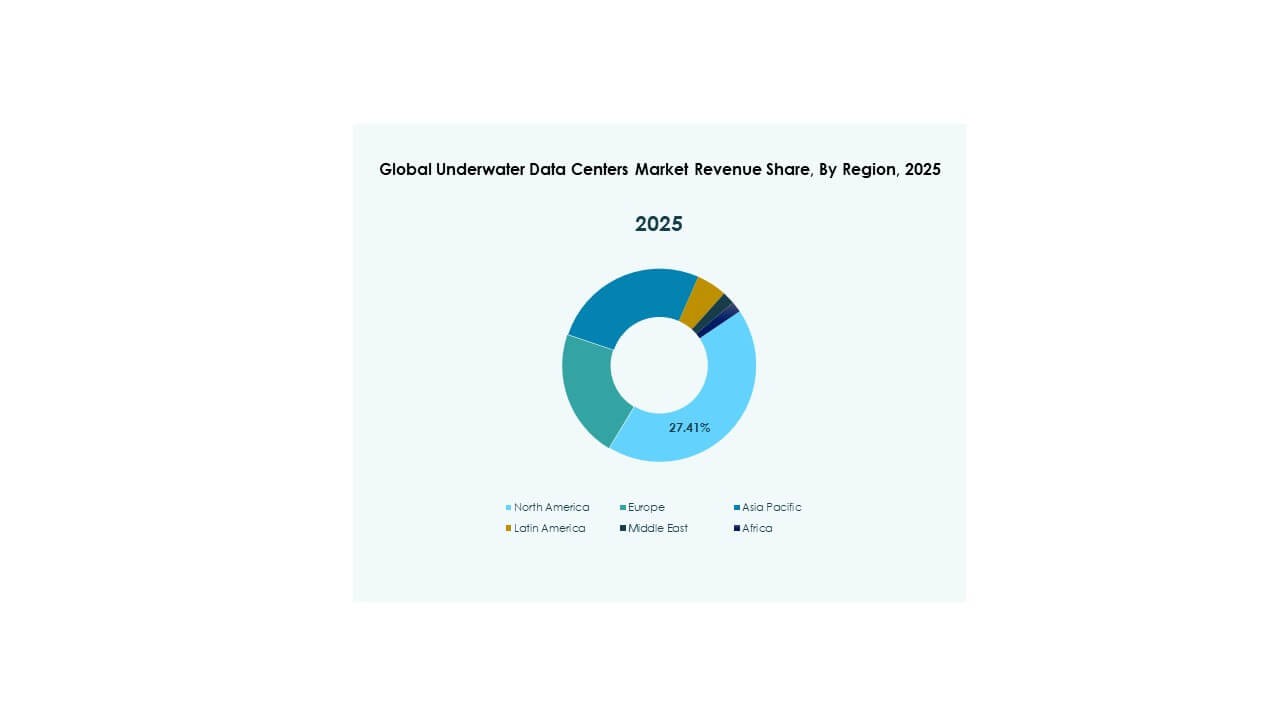

Nordamerika har den største andel i det globale marked for All Flash Data Center og står for cirka 38% af den globale omsætning. USA fører an i hyperscale-investeringer, drevet af Amazon, Google og Microsoft. Cloud-tjenesteudbydere implementerer flash-infrastruktur for at sikre hastighed, skala og pålidelighed. Virksomheder på tværs af sektorer integrerer AI og analyse, hvilket yderligere øger efterspørgslen efter flash. Regionen nyder også godt af modne digitale økosystemer og kvalificeret IT-arbejdskraft. Stærkt regeringsfokus på sikre, energieffektive faciliteter understøtter væksten. Canada bidrager gennem AI-innovationszoner og udvidelser af colocation. Mexico oplever stigende adoption på tværs af telekommunikations- og finanssektorerne. Regionen forbliver i spidsen for flash-baseret transformation.

- For eksempel stod Amazon og Google tilsammen for halvdelen af de 52 nye hyperscale-datacentre, der åbnede globalt i 2020, hvor Microsoft også var særligt aktive i disse implementeringer.

Asien-Stillehavsområdet vokser hurtigt med regeringsstøtte og digital acceleration

Asien-Stillehavsområdet følger med omkring 29% andel, ledet af Kina, Japan og Indien. Kina driver store deploymentprojekter på grund af datalokalisering love og mål for den digitale økonomi. Japans avancerede industrielle base og investeringer i robotteknologi kræver pålidelige flash-systemer. Indien oplever vækst fra fintech, offentlig digital infrastruktur og smart city-programmer. Sydkorea og Taiwan understøtter efterspørgslen gennem innovation inden for halvledere og regionale cloud-tjenester. Sydøstasiatiske lande som Singapore, Indonesien og Malaysia bygger næste generations faciliteter til regional datatrafik. Det globale marked for All Flash Data Center i denne region drager fordel af både hyperscale og edge-deployment. Regeringsincitamenter, stigende tech-startups og øget mobilbrug driver ekspansionen.

- For eksempel introducerede Huawei OceanStor Dorado all-flash-lagringssystemer på MWC Barcelona 2025, med et design der forbedrer ydeevne og modstandsdygtighed for AI- og cloud-arbejdsbelastninger.

Europa fokuserer på bæredygtighed og energieffektivitet i lagringsimplementeringer

Europa har næsten 21% af det globale marked for All Flash Data Center, drevet af strenge energiregler og grønne datastrategier. Lande som Tyskland, Frankrig og Storbritannien investerer i flash-systemer for at opfylde præstations- og kulstofmål. Markedet favoriserer lav-latens systemer til finansiel handel, sundhedspleje og fremstilling. Adoptionen vokser i de nordiske lande på grund af kolde klima fordele og integration af vedvarende energi. Virksomheder migrerer fra legacy-lagring for at overholde GDPR og forbedre operationel kontrol. Flash-infrastruktur understøtter cloud-adoption i offentlige sektorinitiativer på tværs af EU. Syd- og Østeuropa viser langsommere vækst, men tilbyder langsigtede muligheder gennem digitale transformationsplaner. Europa forbliver stabilt, med politikdrevne teknologiske opgraderinger, der former lagringstendenser.

Konkurrencemæssige Indsigter:

Konkurrencemæssige Indsigter:

- Dell Technologies

- NetApp

- Pure Storage

- Hewlett Packard Virksomhed (HPE)

- IBM

- Hitachi Vantara

- Huawei Technologies

- Fujitsu

- Western Digital

- Seagate Technology

- Oracle Corporation

- Super Micro Computer

- Solidigm

- Quantum Corporation

- VAST Data

Det konkurrenceprægede landskab i det globale All Flash Data Center-marked omfatter etablerede IT-infrastruktur giganter og specialiserede flash-lagringsinnovatorer. Dell Technologies, HPE og IBM leder med brede porteføljer og dyb integration med virksomhedssystemer. Pure Storage og VAST Data fokuserer på højtydende flash-arrays og næste-generations arkitekturer. NetApp og Hitachi Vantara lægger vægt på enhedslagring og skalerbare implementeringsmodeller. Western Digital og Seagate Technology understøtter flash-adoption gennem komponentekspertise. Huawei, Fujitsu og Oracle udnytter regionale styrker og komplette IKT-løsninger. Solidigm og Quantum introducerer nichetilbud til præstationsintensive arbejdsbelastninger. Super Micro Computer forbedrer tilpassede flash-optimerede servere. Konkurrencen centrerer sig om innovation, ydeevne og forbedringer af de samlede ejeromkostninger. Leverandører forfølger partnerskaber, produktopgraderinger og geografisk ekspansion for at opnå markedsandele.

Seneste Udviklinger:

Seneste Udviklinger:

- I april 2025 lancerede Dell Technologies PowerProtect All-Flash Ready Node, hvilket markerede det første skridt i deres all-flash databeskyttelsesrejse for datacentre, og tilbyder over 61% hurtigere gendannelseshastigheder, 30% mindre strømforbrug og et 5 gange mindre fodaftryk sammenlignet med traditionelle systemer.

- I marts 2025 lancerede Huawei sine nye generation All-Flash Data Center-produkter, inklusive OceanStor Dorado Converged All-Flash Storage til missionkritiske applikationer, på MWC Barcelona. Disse innovationer har en data- og kontrolplansseparationsarkitektur, der tredobler ydeevnen og sikrer nul datatab selv ved flere controllerfejl, målrettet AI-drevne dataudfordringer i sektorer som finans.