Resumé:

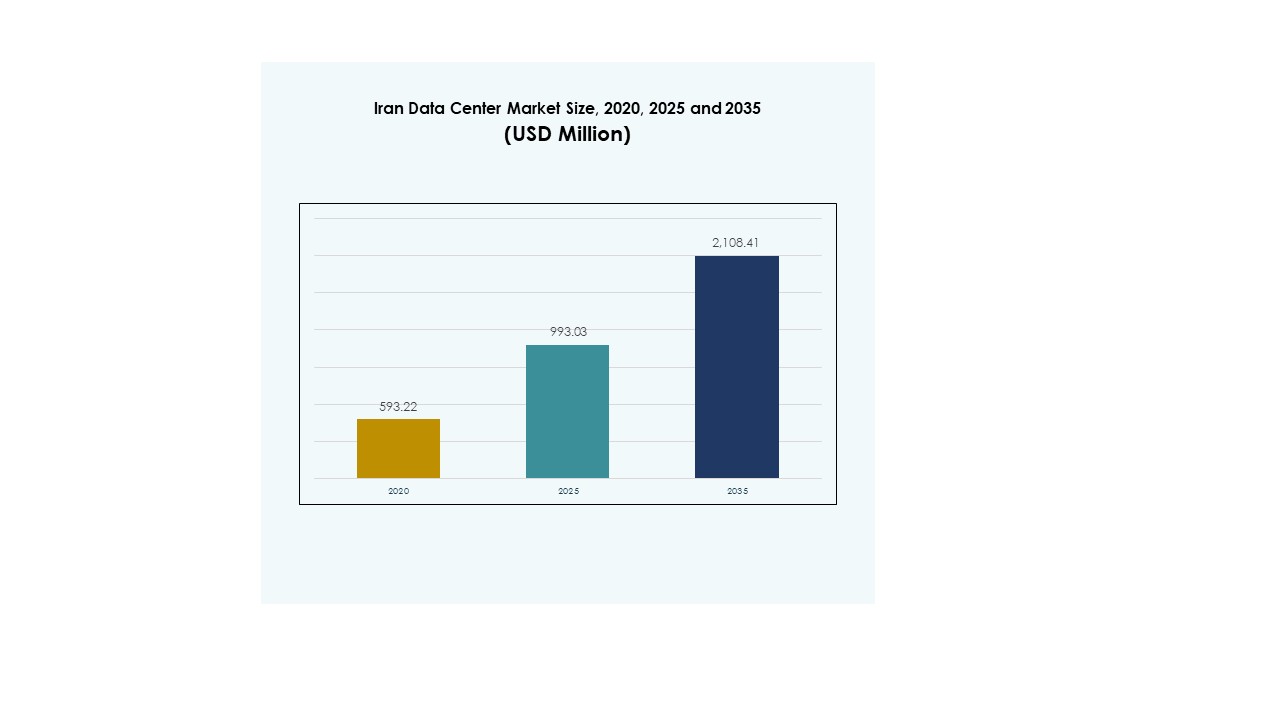

Iran Data Center-markedets størrelse blev vurderet til USD 593,22 millioner i 2020 til USD 993,03 millioner i 2025 og forventes at nå USD 2.108,41 millioner i 2035, med en CAGR på 7,77% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Iran Data Center Marked Størrelse 2025 |

USD 993,03 Millioner |

| Iran Data Center Marked, CAGR |

7,77% |

| Iran Data Center Marked Størrelse 2035 |

USD 2.108,41 Millioner |

Vækst på markedet understøttes af stigende cloud-adoption, digital transformation og øget efterspørgsel efter højtydende computing. Virksomheder fokuserer på AI, big data og automatisering for at forbedre effektiviteten, mens operatører adopterer modulære designs og energieffektive systemer. Det har strategisk betydning for virksomheder, der søger sikker, skalerbar infrastruktur, og for investorer, der sigter mod at udnytte muligheder i teknologi-drevet ekspansion.

Regionalt dominerer nord på grund af koncentration af regeringsprojekter, telekommunikationsknudepunkter og virksomhedsadoption. Den centrale region udvider sig med fremstillings- og SMV-drevet efterspørgsel, mens syd er ved at opstå med investeringer i energisektoren og havnerelaterede udviklinger. Det afspejler et balanceret landskab, hvor etablerede regioner opretholder lederskab, og nye knudepunkter skaber fremtidige muligheder.

Markedsdrivere

Stigende Efterspørgsel Efter Cloud-tjenester Og Digital Transformation På Tværs Af Virksomheder

Iran Data Center-markedet vokser på grund af den hurtige adoption af cloud-platforme af virksomheder. Lokale virksomheder fokuserer på at flytte arbejdsbelastninger fra traditionel infrastruktur til cloud-hostede miljøer. Det understøtter højere effektivitet, skalerbarhed og reducerede driftsomkostninger for virksomheder i konkurrenceprægede industrier. Adoptionen af digitale transformationsstrategier skaber en konstant efterspørgsel efter avancerede lager- og behandlingsmuligheder. Regeringsprojekter, der opmuntrer til digitalisering, styrker også økosystemet for langsigtet vækst. Investorer målretter denne momentum for at fange afkast fra skalerbare cloud-miljøer. Teknologileverandører udvider lokale partnerskaber for at forbedre service tilgængelighed og overholdelsesjustering. Denne synergi gør sektoren strategisk vigtig for langsigtet økonomisk modernisering.

- For eksempel lancerede Oracle i august 2024 sin anden offentlige cloud-region i Riyadh, Saudi-Arabien, hostet af Center3, som en del af en investering på 1,5 milliarder dollars. Den nye Riyadh-region leverer mere end 100 Oracle Cloud Infrastructure-tjenester, herunder AI, analyse, katastrofegendannelse og multi-cloud arbejdsbelastningsmigration, hvilket styrker Oracles MENA-tilstedeværelse til otte cloud-regioner.

Udvidet Rolle For Energieffektiv Infrastruktur Og Innovative Datacenterdesigns

Bæredygtighed er en kritisk drivkraft, der former investeringer i det iranske datacentermarked. Operatører prioriterer modulære designs, præcisionskøling og vedtagelse af vedvarende energi for at reducere driftsomkostningerne. Det giver dem mulighed for at reagere på det stigende regulatoriske pres for energieffektiv infrastruktur. Virksomheder anerkender grønne datacentre som en måde at forbedre brandværdi og reducere langsigtede risici. Investorer viser stor interesse for faciliteter, der integrerer næste generations køle- og energieffektivitetsteknologier. Disse innovationer hjælper med at reducere CO2-aftryk, samtidig med at de sikrer kontinuerlig oppetid. Tjenesteudbydere opnår en konkurrencemæssig fordel ved at vedtage fleksible designs med hurtigere implementeringsmodeller. Denne overgang sikrer en stærkere positionering på regionale og globale markeder.

- For eksempel er Pars Online Data Center anerkendt som en af Irans første private operatører, der leverer datahosting og cloudtjenester gennem sine etablerede faciliteter i Teheran, og understøtter virksomheder og offentlige organisationer med pålidelig forbindelse og administreret infrastruktur.

Øget Vedtagelse Af Højtydende Computing Og Kunstig Intelligens Workloads

Virksomheder implementerer AI, analyser og big data workloads, hvilket driver ny efterspørgsel på det iranske datacentermarked. Højtydende computing kræver avancerede lagrings-, netværks- og behandlingsløsninger, som traditionel infrastruktur ikke kan levere. Det hjælper industrier som finans, sundhed og telekommunikation med at operere hurtigere med præcis beslutningstagning. Cloudtjenesteudbydere integrerer AI-klare platforme for at tiltrække erhvervs- og offentlige kunder. Investorer fokuserer på AI-drevne datacentre for at fremtidssikre infrastrukturporteføljer. Teknologisk vedtagelse øger efterspørgslen efter GPU’er, skalerbare klynger og optimerede netværkskonfigurationer. Tjenesteoperatører integrerer orkestreringssoftware for at forenkle AI workload management. Dette gør avanceret computing til en central drivkraft for vækst.

Strategisk Betydning Af Markedet For Virksomheder Og Langsigtet Investor Tillid

Det iranske datacentermarked har strategisk betydning på grund af dets rolle i regional digital transformation. Virksomheder er afhængige af lokal infrastruktur for sikker datalagring og reduceret latenstid. Det giver virksomheder mulighed for at betjene kunder effektivt på tværs af flere industrier. Internationale investorer anerkender Irans fremvoksende rolle i det regionale teknologiske økosystem. De ser vækstmuligheder gennem joint ventures og teknologioverførselsaftaler. Regeringspolitikker fremmer lokal datahosting, der understøtter suverænitet og overholdelsesbehov. Virksomheder drager fordel af stærkere pålidelighed og operationel kontrol sammenlignet med ældre systemer. Dette strategiske miljø skaber et fundament for stærk investor tillid og bæredygtig ekspansion.

Markeds Tendenser

Stigning Af Colocation Tjenester Og Hybrid Implementeringsmodeller Blandt Virksomheder

Markedet for datacentre i Iran oplever vækst inden for colocation-tjenester og hybride implementeringsmodeller. Virksomheder foretrækker colocation-faciliteter for at reducere kapitaludgifter, mens de opnår sikre, skalerbare miljøer. Det giver virksomheder mulighed for at hoste arbejdsbelastninger på tværs af delt infrastruktur med pålidelig forbindelse. Hybride modeller vokser, da virksomheder kombinerer on-premises systemer med cloud-løsninger. Colocation-udbydere tilbyder bedre energieffektivitet, avanceret køling og overholdelsesfunktioner. Virksomheder adopterer denne trend for at håndtere skiftende forretningskrav mere effektivt. Tjenesteudbydere konkurrerer ved at tilbyde fleksible serviceaftaler og dækning i flere regioner. Trenden fremhæver stærke vækstmuligheder for colocation-operatører i hele regionen.

Voksende Integration Af Edge Computing For At Understøtte Lav-Latens Applikationer

Adoptionen af edge computing bliver en stor trend i markedet for datacentre i Iran. Virksomheder stoler på edge-noder for at behandle data tæt på kilden og reducere latens. Det understøtter realtidsapplikationer som IoT, smarte byer og videoanalyse. Edge-faciliteter forbedrer levering af tjenester inden for sundhedspleje, fremstilling og transportindustrier. Virksomheder ser denne model som essentiel for effektivt at håndtere stigende datamængder. Operatører udvider edge-implementeringer nær bycentre for at understøtte hurtig bruger vækst. Cloud-udbydere introducerer også modulære edge-centre for at forbedre tjenesternes rækkevidde. Trenden etablerer edge computing som en nøgleaktør for næste generations digitale tjenester.

Skift Mod Software-Defineret Infrastruktur Og Automatisering For Effektivitetsgevinster

Operatører adopterer software-defineret infrastruktur og automatisering i markedet for datacentre i Iran. Virksomheder kræver orkestrering, overvågning og automatisering for at håndtere komplekse arbejdsbelastninger. Det forbedrer skalerbarheden, mens det reducerer manuel indgriben i kritiske operationer. Software-definerede modeller øger fleksibiliteten i håndteringen af lager-, netværks- og computerressourcer. Leverandører integrerer automatiseringsværktøjer til prædiktiv vedligeholdelse og optimering af ydeevne. Disse skift gør det muligt for tjenesteudbydere at håndtere højtydende miljøer til lavere omkostninger. Virksomheder værdsætter den reducerede nedetid og større agilitet fra automatiseringsadoption. Denne trend positionerer software-drevne økosystemer som centrale for fremtidig konkurrenceevne.

Udvidelse Af Data Lokringspolitikker Og Reguleringsdrevne Investeringer

Data lokringspolitikker former markedet for datacentre i Iran, hvor virksomheder er forpligtet til at lagre data lokalt. Det driver investeringer i indenlandsk infrastruktur fra globale og regionale tjenesteudbydere. Virksomheder adopterer lokale datacentre for at sikre overholdelse af skiftende regler. Denne politik skaber efterspørgsel efter sikre faciliteter, der beskytter følsomme finansielle og personlige data. Tjenesteudbydere investerer i stærkere cybersikkerhedsfunktioner for at opfylde overholdelsesstandarder. Det skaber en konkurrencefordel for operatører med avancerede sikkerhedscertificeringer. Investorer ser lokringsregler som en langsigtet driver for infrastrukturudvidelse. Trenden understreger den reguleringsmæssige indflydelse på at forme vækststrategier for markedet.

Markedsudfordringer

Infrastrukturelle Begrænsninger Og Høje Barrierer For Teknologisk Modernisering

Det iranske datacenter-marked står over for infrastrukturelle begrænsninger, der hæmmer moderniseringstempoet. Ældre strøm- og kølesystemer begrænser skalerbarheden i ældre faciliteter. Det tvinger operatører til at bruge store summer på opgraderinger for at imødekomme stigende arbejdsbelastninger. Begrænsninger i forsyningskæden skaber også forsinkelser i importen af avanceret udstyr. Begrænset indenlandsk produktionskapacitet øger afhængigheden af eksterne leverandører. Virksomheder oplever højere omkostninger ved opgradering til modulære eller hyperscale-systemer. Investorer finder projektrisici forhøjede på grund af reguleringsmæssige og operationelle forhindringer. Denne udfordring bremser adoptionen af næste generations datacenterkapaciteter på tværs af nøgleindustrier.

Cybersecurity-risici og mangel på færdigheder i det digitale økosystem

Cybersecurity-trusler forbliver en stor udfordring på det iranske datacenter-marked. Virksomheder står over for stigende risici fra ransomware, phishing og avancerede malware-angreb. Det tvinger operatører til at investere i robust sikkerhedsinfrastruktur og certificeringer. En mangel på dygtige cybersecurity-professionelle begrænser effektiviteten af forsvarsstrategier. Tjenesteudbydere kæmper for at opretholde kontinuerlig overvågning og responskapaciteter. Virksomheder forbliver sårbare på grund af fragmenteret bevidsthed og begrænsede træningsprogrammer. Investorer ser cybersecurity-risici som kritiske faktorer, der påvirker projektets bæredygtighed. Disse barrierer gør cybersecurity og talentanskaffelse til nøglebekymringer for sektoren.

Markedsmuligheder

Udvidelse af cloud-adoption blandt små og mellemstore virksomheder på tværs af industrier

Det iranske datacenter-marked præsenterer muligheder gennem stigende cloud-adoption af SMV’er. Virksomheder inden for detailhandel, sundhedsvæsen og fremstilling søger skalerbare og omkostningseffektive platforme. Det giver dem mulighed for at få adgang til avanceret IT-infrastruktur uden store kapitalinvesteringer. Cloud-adoption udvider konkurrenceevnen for SMV’er ved at forbedre agilitet og reducere operationelle risici. Tjenesteudbydere drager fordel ved at tilbyde skræddersyede løsninger til mindre virksomheder. Investorer anerkender SMV’ernes rolle i at drive sektoren fremad. Denne mulighed understreger vigtigheden af målrettede tjenester for at opretholde momentum.

Potentialet i AI, IoT og Industry 4.0-løsninger til at drive datacenter-vækst

Fremvoksende teknologier præsenterer nye muligheder på det iranske datacenter-marked. AI, IoT og Industry 4.0 skaber massiv efterspørgsel efter sikker databehandling. Det driver adoptionen af høj-densitets servere, optimerede netværk og avancerede analyseplatforme. Virksomheder integrerer disse løsninger for at forbedre beslutningstagning og operationel effektivitet. Investorer målretter datacentre, der kan understøtte disse arbejdsbelastninger i stor skala. Tjenesteudbydere får vækstmuligheder ved at tilpasse sig digitale industrier. Denne mulighed sikrer avanceret teknologis rolle som en vækstkatalysator.

Markedssegmentering

Efter komponent

Det iranske datacenter-marked viser stærk dominans af hardware, hvor servere og netværk har den største andel. Efterspørgslen efter avancerede lager- og strømløsninger stiger med virksomheders arbejdsbelastninger. Softwareadoption, herunder DCIM og virtualisering, understøtter effektivitetsgevinster. Tjenestesegmenter som managed services og integration driver kontinuerlige supportbehov. Hardware fører på grund af sin grundlæggende rolle i kapacitetsudvidelse.

Efter datacenter-type

Colocation og cloud-datacentre dominerer det iranske datacentermarked, understøttet af virksomheders adoption. Hyperscale-centre vokser med efterspørgslen efter AI-drevne arbejdsbelastninger og væksten i e-handel. Edge- og modulære faciliteter udvider sig i byområder for applikationer med lav latenstid. Virksomheds- og regeringsprojekter bidrager også til en stabil efterspørgsel. Cloud-datacentre vinder frem på grund af fordele ved overholdelse og fleksibilitet.

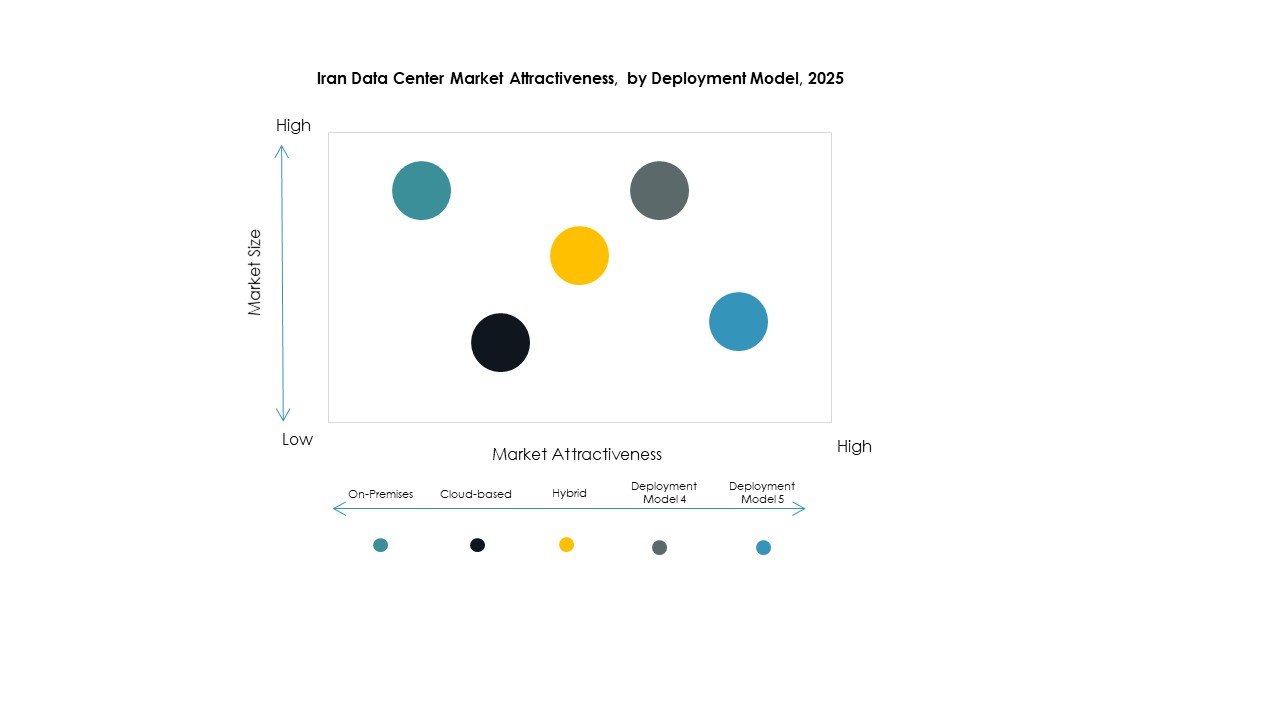

Efter Implementeringsmodel

Hybrid implementering dominerer det iranske datacentermarked, da virksomheder balancerer kontrol og skalerbarhed. On-premises-modeller forbliver relevante for regerings- og forsvarssektorer, der kræver suverænitet. Cloud-baserede modeller stiger på grund af voksende adoption blandt SMV’er. Virksomheder foretrækker hybrid for at optimere omkostninger, fleksibilitet og overholdelse. Dette segment fører på grund af dets evne til at opfylde flere organisatoriske krav.

Efter Virksomhedsstørrelse

Store virksomheder fører det iranske datacentermarked med højere kapacitetsbehov. SMV’er vokser hurtigt med øget cloud-adoption. Store virksomheder driver efterspørgslen efter hyperscale- og colocation-faciliteter. SMV’er foretrækker omkostningseffektive og fleksible cloud-løsninger. Vækstmuligheder findes på tværs af begge segmenter, selvom store virksomheder har den dominerende andel.

Efter Anvendelse / Brugssag

IT & Telekom fører det iranske datacentermarked med stærk afhængighed af digitale netværk. BFSI- og regeringssektorer driver adoption for sikker behandling og overholdelsesbehov. Sundheds- og detailsektorer adopterer cloud for realtidsanalyse og effektivitet. Medie- og produktionssektorer bidrager til stabil efterspørgsel efter avancerede IT-miljøer. Uddannelses- og energisektorer skaber muligheder for ekspansion i diversificerede industrier.

Efter Slutbrugerindustri

Cloud-tjenesteudbydere dominerer det iranske datacentermarked ved at fange høj efterspørgsel fra virksomheder. Virksomheder har også en betydelig andel med hybride implementeringer. Colocation-udbydere udvider for at imødekomme stigende adoption blandt SMV’er. Regeringsorganer understøtter markedet gennem overholdelsesdrevne projekter. Disse slutbrugere fremhæver forskellige efterspørgselskilder, der understøtter stærk industrivækst.

Regionale Indsigter

Nordregionen Førende Med Stærk Markedsandel Understøttet Af Regeringsinitiativer

Nordregionen fører det iranske datacentermarked med en andel på 36%. Den drager fordel af regeringsstøttede teknologiske initiativer og stærk virksomhedsadoption i Teheran. Koncentrationen af finansielle institutioner og telekom-hubs understøtter denne dominans. Den tiltrækker også udenlandske investeringer på grund af bedre infrastrukturtilgængelighed. Virksomheder i nord er stærkt afhængige af hybride og colocation-modeller. Denne region forventes at opretholde lederskab på lang sigt.

Centralregionen Udvider Sig Gennem Virksomheds- Og Produktionssektorens Adoption

Centralregionen har en andel på 32% af det iranske datacentermarked. Dens vækst understøttes af industrielle produktionshubs og SMV-drevet cloud-adoption. Den tiltrækker datacenterudvidelser på grund af overkommelig jord og strømtilgængelighed. Virksomheder i centralregionen er afhængige af colocation og managed services. Tjenesteudbydere ser det som et fremvoksende knudepunkt for omkostningseffektive operationer. Denne region øger støt sin betydning inden for markedslandskabet.

- For eksempel driver Afranet et datacenter i Teheran, der tilbyder colocation og dedikerede server-tjenester, og understøtter virksomhedskunder og SMV’er med sikker hosting og cloud-løsninger. Denne facilitet er anerkendt som et af Irans tidligste private cloud-datacentre med 1.000 servere og 6 petabyte lagerkapacitet.

Sydregionen vokser med infrastrukturinvesteringer og efterspørgsel i energisektoren

Den sydlige region tegner sig for 22% af Irans datacentermarked. Dens ekspansion drives af virksomheder i energisektoren og regionale handelsaktiviteter. Investeringer i havnebyer understøtter efterspørgslen efter digital infrastruktur. Det fungerer som et knudepunkt for logistik- og e-handelsindustrier. Virksomheder i syd foretrækker cloud-baserede og modulære faciliteter for fleksibilitet. Regionens strategiske placering styrker dens rolle i fremtidig vækst.

- For eksempel omfattede Irans nationale initiativer pr. februar 2025 lanceringen af det første GPU-baserede datacenter til at understøtte indenlandske AI-systemer, annonceret af vicepræsidenten for videnskab, teknologi og videnbaseret økonomi. Disse projekter er primært koncentreret i Teheran, ikke i den sydlige region.

Konkurrenceindsigter:

- Afranet Datacenter

- Pars Online Datacenter

- Shatel Datacenter

- AsiaTech Datacenter

- Telecom Infra Company

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Det konkurrencemæssige landskab på Irans datacentermarked afspejler en blanding af stærke indenlandske udbydere og indflydelsesrige globale aktører. Lokale operatører som Afranet, Pars Online, Shatel og AsiaTech opretholder dominans gennem lokaliseret infrastruktur, overkommelige løsninger og overholdelse af regionale regler. Det giver dem en fordel i at betjene regeringsprojekter og små til mellemstore virksomheder. Internationale udbydere som Microsoft, AWS, Google og NTT fokuserer på cloud, AI-drevne arbejdsbelastninger og skalerbare platforme, der tiltrækker store virksomheder. Konkurrencen centrerer sig om servicepålidelighed, cybersikkerhed og energieffektive operationer. Strategiske alliancer, nye facilitet-lanceringer og modulære udvidelser styrker positionerne. Det driver en markedsstruktur, hvor indenlandsk modstandsdygtighed møder global ekspertise, hvilket former et balanceret men konkurrencedygtigt økosystem.

Seneste udviklinger:

- I august 2025 lancerede embedsmænd en national AI-platform, der bygger på en fire-lags arkitektur med en dedikeret datacenterkomponent. Denne infrastruktur understøtter ressourcehåndtering, integration af sprogmodeller og levering af AI-værktøjer til offentlige og private sektorer. Det viser, at regeringen tæt forbinder datacenterfronten med AI-implementering i Iran.

- I december 2024 afslørede Irans regering, at de vil rulle et GPU-baseret datacenter ud inden 2025 for at understøtte deres nationale AI-system. Den nye facilitet sigter mod at være vært for avancerede AI-algoritmer lokalt, hvilket styrker datasuverænitet og ydeevne. Dette skridt understreger Irans datacentermarkeds strategiske rolle i at muliggøre AI-infrastruktur indenlands.