Resumé:

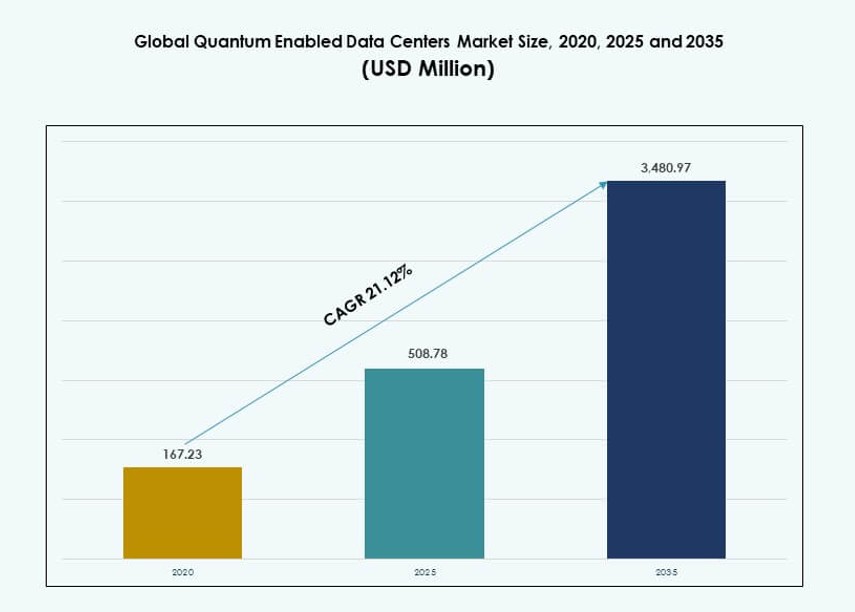

Det globale marked for kvanteaktiverede datacentre blev vurderet til USD 167,23 millioner i 2020, voksede til USD 508,78 millioner i 2025 og forventes at nå USD 3.480,97 millioner i 2035, med en CAGR på 21,12% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedsstørrelse for Kvanteaktiverede Datacentre 2025 |

USD 508,78 Millioner |

| Kvanteaktiverede Datacentre Marked, CAGR |

21,12% |

| Markedsstørrelse for Kvanteaktiverede Datacentre 2035 |

USD 3.480,97 Millioner |

Den voksende efterspørgsel fra virksomheder efter kvantesikker infrastruktur og kompleks beregningsacceleration fortsætter med at drive markedet. Organisationer implementerer hybride kvante-klassiske systemer til datakryptering, videnskabelig modellering og maskinlæring. Innovation inden for kvanteprocessorer, post-kvant-kryptografi og cloud-tilgængelige arkitekturer omformer IT-strategier. Datacentre tilpasser sig til at være vært for specialiseret hardware, understøttet af stigende offentlige og private investeringer. Virksomheder betragter disse udviklinger som kritiske for langsigtet dataintegritet, overholdelse og konkurrencefordel. Investorer ser segmentet som høj-impact og transformerende.

Nordamerika fører markedsadoptionen, understøttet af tidlige investeringer i kvanteforskning, stærke cloud-økosystemer og regeringsstøttede initiativer. Europa følger med fokus på kvantesikkerhedsreguleringer og akademisk-industrielt samarbejde. Asien og Stillehavsområdet vinder momentum med Kina, Japan og Indien, der skalerer infrastruktur og partnerskaber. Mellemøsten og Latinamerika er i tidlige udviklingsfaser, mens Afrika udforsker akademisk forskningsledet deltagelse. Regional aktivitet er i overensstemmelse med adgang til finansiering, teknologiske økosystemer og nationale digitale prioriteter.

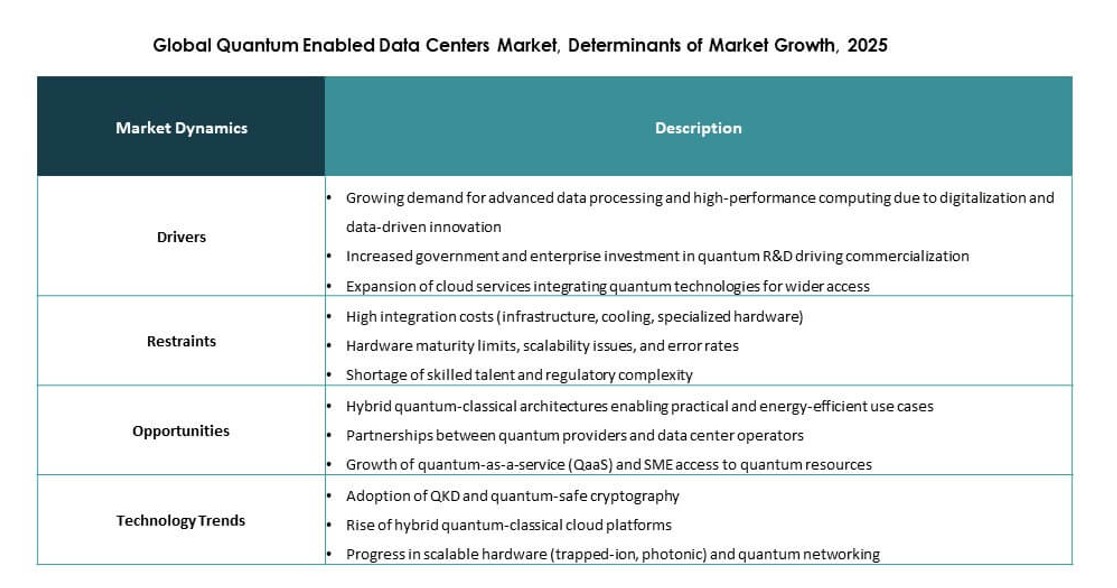

Markedsdynamik:

Markedsdrivere:

Stigende Efterspørgsel Efter Kvantesikker Datasikkerhed På Tværs Af Kritisk Infrastruktur

Den voksende bekymring over post-kvante cybertrusler presser virksomheder til at opgradere datacentersikkerhedsmodeller. Finansielle institutioner, regeringer og forsvarsagenturer prioriterer kvante-resistent kryptering. Det globale marked for kvanteaktiverede datacentre understøtter dette skift gennem integrerede kryptografiske rammer. Leverandører tilpasser infrastrukturen til langsigtede databeskyttelsesbehov. Investeringsstrømme målretter sikre beregningsmiljøer. Virksomheder betragter kvanteparathed som en strategisk beskyttelse. Bestyrelser forbinder adoption med risikostyringsmål. Teknologiske køreplaner inkluderer nu kvantesikkerhedslag.

Udvidelse Af Avanceret Computing Til Komplekse Virksomhedsarbejdsbyrder

Industrier søger højere beregningskapacitet til simulering, optimering og analyse. Kvanteaktiverede arkitekturer understøtter kompleks problemløsning ud over klassiske grænser. Det globale marked for kvanteaktiverede datacentre muliggør hybride kvante-klassiske arbejdsgange. Virksomheder bruger det til at understøtte forskningsintensive operationer. Cloud-udbydere integrerer kvanteadgang i datacentertjenester. Kapitalallokering favoriserer skalerbare beregningsmodeller. Innovationscyklusser forkortes på grund af hurtigere behandlingskapacitet. Investorer ser beregningsfordel som en langsigtet differentieringsfaktor.

- For eksempel opnåede Googles 53-qubit Sycamore kvanteoverlegenhed i 2019 (200 sekunder vs. 10.000 år på Summit-supercomputeren), ifølge deres Nature-artikel (DOI: 10.1038/s41586-019-1666-5). Skaleret til 70 qubits i 2023 i efterfølgende opgraderinger til hybride arbejdsbelastninger.

Stærk Offentlig Og Privat Investering I Udvikling Af Kvanteinfrastruktur

Nationale programmer finansierer kvanteforskning og infrastrukturudvikling. Virksomheder matcher denne indsats gennem private kapitalforpligtelser. Det globale marked for kvanteaktiverede datacentre drager fordel af tilpassede finansieringsprioriteter. Infrastrukturprojekter får politisk støtte. Forskningscentre samarbejder med kommercielle operatører. Lange planlægningshorisonter tiltrækker institutionelle investorer. Stabil finansiering reducerer adoptionsrisiko. Markedstilliden styrkes gennem synlig forpligtelse.

- For eksempel allokerede det amerikanske energiministerium over 625 millioner dollars på tværs af fem nationale forskningscentre for kvanteinformationsvidenskab, inklusive partnerskaber med IBM, Microsoft og nationale laboratorier, med det formål at fremskynde udviklingen af kommerciel kvanteinfrastruktur inden 2030.

Integration Af Kvanteteknologier I Hyperscale Og Cloud-strategier

Hyperscale-operatører planlægger kvantekapacitet inden for kerne-datacentre. Service-differentiering driver denne integration. Det globale marked for kvanteaktiverede datacentre understøtter nye servicelag. Virksomheder får adgang til kvanteværktøjer gennem cloud-platforme. Udbydere tilpasser infrastruktur til fremtidige arbejdsbelastninger. Strategisk positionering forbedrer konkurrenceevnen. Partnerskaber fremskynder implementeringscyklusser. Markedsadgangsbarrierer stiger på grund af teknisk dybde.

Markedstendenser:

Skift Mod Hybride Kvante-Klassiske Datacenterarkitekturer

Virksomheder foretrækker hybride modeller, der balancerer klassisk stabilitet med kvantekapacitet. Denne tilgang reducerer operationel risiko. Det globale marked for kvanteaktiverede datacentre afspejler denne strukturelle tendens. Operatører implementerer modulære kvantesystemer. Arbejdsbelastningsorkestrering forbedrer effektiviteten. IT-teams opnår fleksibilitet i beregningsallokering. Leverandører designer interoperable platforme. Markedsadoption følger faseopdelte implementeringsstrategier. Tidlige adoptanter tester kvantemoduler sammen med HPC-arbejdsbelastninger for at vurdere ydeevnegevinster under virkelige forhold.

Øget Fokus På Standardisering Og Interoperabilitetsrammer

Industrigrupper fremmer fælles kvantestandarder. Interoperabilitet letter integration på tværs af leverandører. Det globale marked for kvanteaktiverede datacentre er i tråd med disse bestræbelser. Standardprotokoller understøtter skalerbar adoption. Købere kræver leverandørneutrale løsninger. Overholdelseskrav påvirker indkøbsbeslutninger. Økosystemets modenhed forbedrer tilliden. Teknologitilpasning forkorter implementeringstidslinjer. Samarbejdsinitiativer som QED-C og ISO/IEC JTC 1 fremmer konsensus omkring kvantesystemgrænseflader og dataformater.

Stigende Brug Af Specialiseret Køling For Stabilitet I Kvantehardware

Kvantesystemer kræver præcis termisk kontrol. Datacentre adopterer avancerede kølemetoder. Det Globale Kvanteaktiverede Datacentre-marked afspejler designændringer. Væskebaserede løsninger får opmærksomhed. Operatører fokuserer på systemstabilitet. Infrastrukturplanlægning prioriterer termisk konsistens. Køleinnovation understøtter oppetidsmål. Energieffektivitet forbliver et parallelt fokus. Anvendelsen af kryogen køling accelererer for superledende og fanget-ion-systemer i kvantefaciliteter på virksomhedsniveau.

Fremkomsten Af Administrerede Kvantedatacentertjenester

Tjenesteudbydere lancerer administrerede kvantetilbud. Denne model sænker adgangsbarrierer for virksomheder. Det Globale Kvanteaktiverede Datacentre-marked understøtter serviceledet adoption. Kunder undgår store kapitaludgifter. Udbydere håndterer kompleksitet og vedligeholdelse. Abonnementsmodeller vinder frem. Markedsefterspørgsel favoriserer fleksibel adgang. Serviceporteføljer udvides hurtigt.

Store cloud-platforme integrerer administrerede kvanteoptioner i eksisterende infrastruktur-som-en-service-modeller for at fremme virksomhedsadoption.

Markedsudfordringer:

Høje Kapitalbehov Og Lange Teknologiske Tilbagebetalingscyklusser

Kvanteinfrastruktur kræver betydelige forudgående investeringer. Hardware, køling og sikkerhed øger omkostningerne. Det Globale Kvanteaktiverede Datacentre-marked står over for adoptionsforbehold. Virksomheder vurderer langsigtede afkast nøje. Budgetbegrænsninger forsinker implementeringsplaner. Mindre virksomheder kæmper med skalaøkonomi. Investorer vurderer forlængede tilbagebetalingsperioder. Finansiel risikostyring forbliver kritisk. Indkøbsbeslutninger udsættes ofte, indtil cost-benefit benchmarks er valideret i reelle operationelle miljøer.

Begrænset Kvalificeret Arbejdsstyrke Og Teknologimodenhedsbegrænsninger

Kvanteekspertise er fortsat knap på tværs af regioner. Talentmangel påvirker implementering og drift. Det Globale Kvanteaktiverede Datacentre-marked afhænger af specialiserede færdigheder. Uddannelsesprogrammer halter efter efterspørgslen. Systemkompleksitet øger operationel risiko. Virksomheder er afhængige af leverandørstøtte. Teknologimodenhed varierer på tværs af komponenter. Adoptionshastighed afhænger af arbejdsstyrkens parathed. Global efterspørgsel efter kvanteingeniører, systemarkitekter og kryogenik-specialister fortsætter med at overgå akademisk output og certificeringskanaler.

Markedsmuligheder:

Kommercialisering Af Kvantetjenester For Virksomheds- Og Forskningsbrugere

Efterspørgslen stiger efter tilgængelige kvantecomputertjenester. Virksomheder søger delte infrastrukturmodeller. Det Globale Kvanteaktiverede Datacentre-marked muliggør servicekommercialisering. Udbydere tjener penge på kvanteadgang. Forskningsinstitutioner udvider anvendelsesområdet. Indtægtsstrømme diversificeres ud over hardware. Administrerede tjenester vinder accept. Markedsrækkevidden udvides støt.

Cloud-baserede platforme spiller en nøglerolle i at sænke tekniske barrierer og accelerere time-to-value for kvanteapplikationer.

Strategiske Partnerskaber Mellem Datacenteroperatører Og Kvantefirmaer

Samarbejde fremskynder markedsadgang. Datacenteroperatører samarbejder med kvantespecialister. Det globale marked for kvanteaktiverede datacentre drager fordel af delt ekspertise. Fælles udvikling reducerer risiko. Infrastrukturberedskab forbedres hurtigere. Partnere tilpasser køreplaner. Investorer foretrækker samarbejdsmodeller. Markedsskalerbarhed forbedres. Disse alliancer inkluderer ofte samlokaliseringsaftaler, hybridintegrationspiloter og fælles innovationslaboratorier, der målretter vertikalspecifikke anvendelsestilfælde.

Markedssegmentering:

Efter løsning

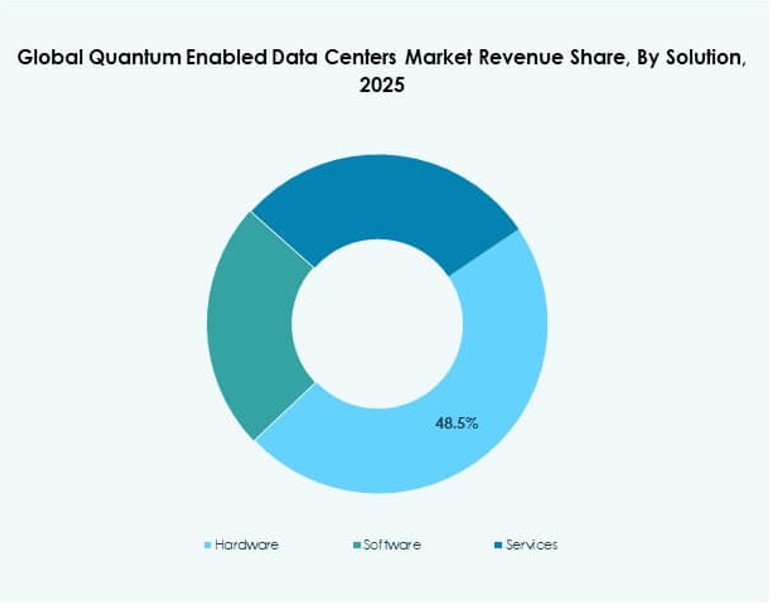

Hardware dominerer på grund af kernekvanteprocessorer, kontrolsystemer og understøttende infrastruktur. Det globale marked for kvanteaktiverede datacentre viser stærk efterspørgsel efter integrerede hardware-stakke. Software følger med orkestrering, sikkerhed og arbejdsbelastningsstyringsplatforme. Tjenester vokser støt gennem rådgivning, implementering og administrerede operationer. Hardware fører markedsandelen på grund af kapitalintensitet. Software vinder indpas gennem cloud-leveringsmodeller. Tjenester understøtter virksomheders onboarding. Vækst tilpasses infrastrukturens ekspansionscyklusser.

Efter kvantekomponent

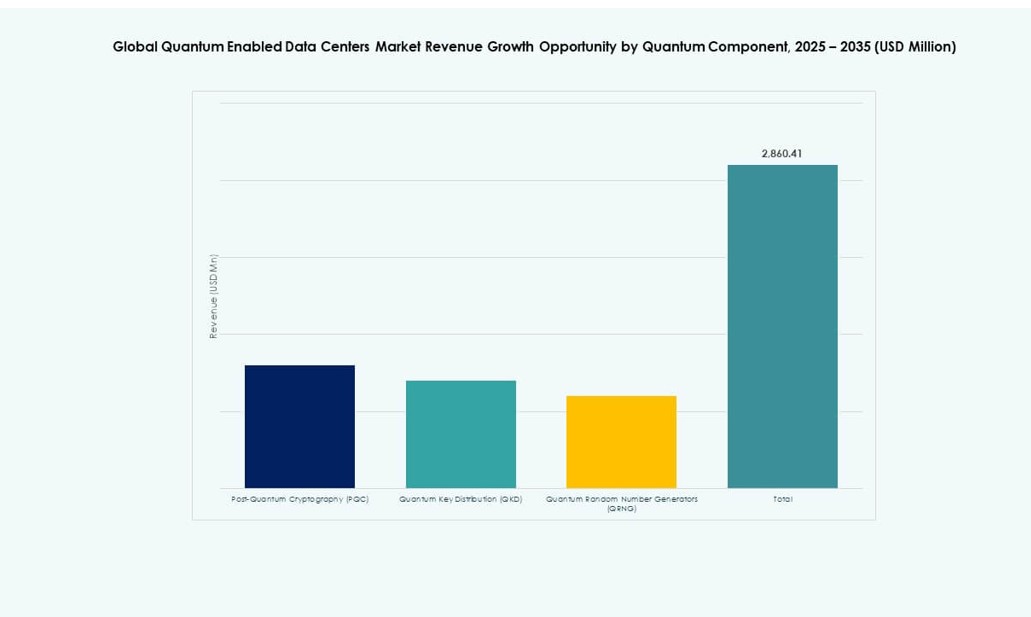

Post-kvantekryptografi fører adoptionen på grund af umiddelbare sikkerhedsbehov. Det globale marked for kvanteaktiverede datacentre afspejler stærk efterspørgsel efter krypteringsopgraderinger. Kvante-nøglefordeling følger med sikre kommunikationsanvendelsestilfælde. Kvante-tilfældige talgeneratorer tjener niche-sikkerhedsapplikationer. PQC har den største andel på grund af regulatorisk pres. QKD vokser i regerings- og finanssektorer. QRNG-adoption forbliver selektiv. Komponentvalg tilpasses risikoprofiler.

Efter køleteknologi

Luftkøling forbliver almindelig for tidlige implementeringer. Det globale marked for kvanteaktiverede datacentre viser stigende adoption af væskekøling. Væskesystemer understøtter højere stabilitet. Operatører foretrækker præcisionstermisk kontrol. Luftkøling passer til mindre installationer. Væskekøling vinder andel med skala. Energieffektivitet driver valg. Infrastrukturdesign udvikler sig hurtigt.

Efter virksomhedsstørrelse

Store organisationer dominerer på grund af kapitalstyrke. Det globale marked for kvanteaktiverede datacentre ser tidlig adoption blandt hyperscalers og multinationale selskaber. Små og mellemstore virksomheder træder ind gennem cloud-adgang. Store virksomheder har størstedelen af andelen. SMV’er er afhængige af servicemodeller. Adoptionsbarrierer varierer efter størrelse. Investeringsfokus favoriserer skala. Markedspenetration udvides gradvist.

Efter slutbruger

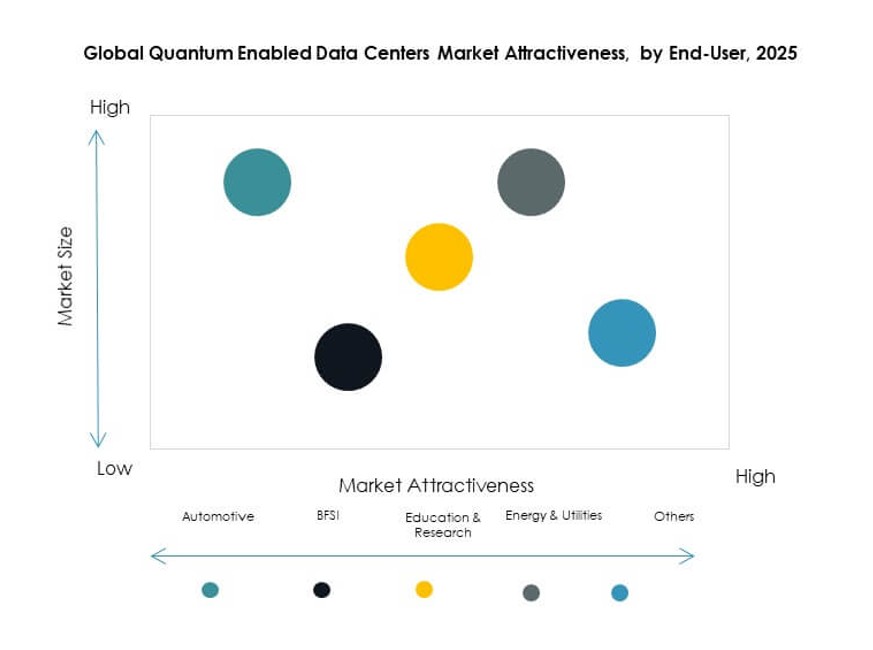

Bank- og finansielle tjenester fører brugen på grund af sikkerheds- og analysebehov. Det globale marked for kvanteaktiverede datacentre betjener forskning og uddannelse stærkt. Energi og forsyninger adopterer til optimeringsopgaver. Bilindustrien udforsker simulationsanvendelsestilfælde. Andre sektorer forbliver udforskende. BFSI har dominerende andel. Forskning driver innovation. Anvendelsestilfælde diversificeres støt.

Regionale indsigter:

Nordamerika og Europa

Nordamerika fører med næsten 38% markedsandel på grund af stærke kvanteforskningsøkosystemer. Det globale marked for kvanteaktiverede datacentre drager fordel af USA’s førerposition inden for cloud. Canada støtter adoption gennem nationale programmer. Europa har omkring 29% andel. Tyskland, Frankrig og Storbritannien driver infrastrukturinvesteringer. Offentlig finansiering understøtter implementering. Reguleringsfokus styrker sikkerhedsadoption.

- For eksempel indgik D‑Wave Quantum i 2025 en aftale på €10 millioner med Swiss Quantum Technology SA om at implementere deres Advantage2 annealing kvantecomputer i Europa, hvilket gør systemet tilgængeligt gennem D‑Wave’s Leap cloud-platform.

Asien og Stillehavsområdet

Asien og Stillehavsområdet står for omkring 26% markedsandel. Det globale marked for kvanteaktiverede datacentre får momentum i Kina og Japan. Sydkorea investerer i avanceret computing. Indien viser voksende interesse gennem forskningsinitiativer. Regeringsstøttede programmer understøtter vækst. Regionale leverandører udvider kapaciteter. Adoptionshastigheden accelererer støt.

- For eksempel godkendte Indien i 2025 6,2 acres jord i Bengaluru til den kommende “Quantum City,” der sigter mod at huse nationale laboratorier og datainfrastruktur til støtte for fremtidige kvanteimplementeringer.

Mellemøsten, Latinamerika og Afrika

Disse regioner har tilsammen omkring 7% markedsandel. Det globale marked for kvanteaktiverede datacentre er stadig i en tidlig fase her. Mellemøstlige lande investerer gennem nationale digitale strategier. Latinamerika viser pilotimplementeringer. Afrika fokuserer på forskningssamarbejde. Infrastrukturmangler begrænser hurtig vækst. Langsigtet potentiale forbliver stærkt.

Konkurrenceindsigt:

- Atos SE

- D-Wave Quantum Inc.

- Google LLC

- IBM (International Business Machines Corporation)

- IonQ, Inc.

- IQM Quantum Computers

- NEC Corporation

- Oxford Instruments plc

- QuEra Computing Inc.

- Quantinuum

Det konkurrenceprægede landskab for det globale marked for kvanteaktiverede datacentre formes af en blanding af etablerede teknologigiganter og nye kvanteteknologivirksomheder. Det favoriserer virksomheder med dybe F&U-kapaciteter, strategiske partnerskaber og hybride datacenterløsninger. IBM, Google og D-Wave har gjort betydelige fremskridt i at integrere kvantesystemer i kommercielle miljøer. Virksomheder som Quantinuum og IonQ driver innovation med skalerbare arkitekturer og cloud-tilgængelige kvantetjenester. Leverandører fokuserer på sikkerhedsfunktioner, kryptografiske protokoller og platformintegration for at forblive foran. De fleste konkurrenter tilpasser sig regeringsinitiativer eller konsortiumledede rammer. Tempoet i hardwareforbedringer og softwareorkestrering definerer konkurrencepositioneringen. Det forbliver dynamisk, da nye aktører samarbejder med hyperscale-datacenteroperatører og cloud-tjenesteudbydere for at fremskynde implementering og markedsrækkevidde.

Seneste udviklinger:

- I december 2025 tog Horizon Quantum sin første interne kvantecomputer i brug, hvilket markerede det som det første kvantesoftwarefirma, der ejer og driver sådan hardware til fremme af softwareinfrastruktur.

- I oktober 2025 underskrev Quantum Corporation og Entanglement, Inc. et strategisk Memorandum of Understanding for at integrere post-kvantum kryptering i lagringsløsninger og udvikle regionaliserede AI-datalagringstjenester.

- I januar 2025 annoncerede SoftBank og Quantinuum et strategisk partnerskab for at integrere kvanteberegningskapaciteter i datacentre, hvilket forbedrer behandlingskraft og sikkerhed for storskala operationer.