Ledelsesresumé:

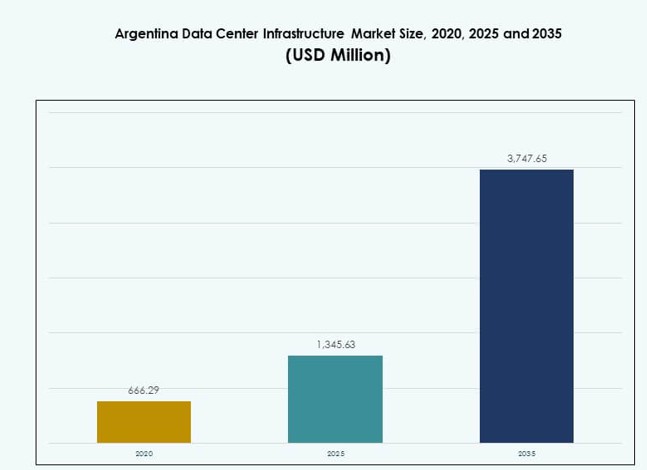

Markedet for datacenterinfrastruktur i Argentina blev vurderet til USD 666,29 millioner i 2020 til USD 1.345,63 millioner i 2025 og forventes at nå USD 3.747,65 millioner i 2035, med en CAGR på 10,71% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Datacenterinfrastruktur i Argentina 2025 |

USD 1.345,63 Millioner |

| Markedet for Datacenterinfrastruktur i Argentina, CAGR |

10,71% |

| Markedets Størrelse for Datacenterinfrastruktur i Argentina 2035 |

USD 3.747,65 Millioner |

Digital transformation på tværs af finans-, telekommunikations- og offentlige sektorer driver robuste investeringer i infrastruktur. Cloud-adoption, AI-implementering og stigende behov for datalokalisering øger efterspørgslen efter skalerbare, højtilgængelige faciliteter. Operatører fokuserer på modulære konstruktioner, edge-parathed og smart strømstyring. Virksomheder søger tjenester med lav latenstid og robuste systemer, mens investorer ser værdi i Argentinas strategiske position til at betjene markederne i det sydlige kegle. Energieffektivitet, automatisering og hybrid cloud-kapaciteter forbliver topprioriteter i denne udviklende landskab.

Buenos Aires dominerer det nationale marked på grund af tæt konnektivitet, pålidelig strømforsyning og stærk kommerciel efterspørgsel. Dens koncentration af virksomhedsanvendere og fiberinfrastruktur understøtter storskala konstruktioner. Córdoba og Mendoza er ved at blive sekundære knudepunkter på grund af statslige incitamenter, voksende IT-efterspørgsel og tilgængelighed af jord. Disse regioner tiltrækker nye projekter rettet mod edge computing, katastrofegendannelse og lokal indholdslevering. Udvidelse ud over kernebyer vinder stabil investorinteresse.

Markedets Dynamik:

Vigtige Markedsdrivere

Voksende Efterspørgsel fra Virksomheder efter Lokaliserede Cloud- og Datahostingkapaciteter

Argentinas ekspanderende digitale økosystem presser virksomheder til at lokalisere datahosting og adoptere cloud-native løsninger. Offentlig cloud-brug vokser på tværs af bank, e-handel og offentlige tjenester. Dette skift driver ny efterspørgsel efter skalerbar, højtilgængelig datacenterinfrastruktur. Lokale virksomheder investerer i private og hybride cloud-miljøer for at imødekomme latenstid og overholdelseskrav. Markedet for datacenterinfrastruktur i Argentina styrkes af stigende indenlandske arbejdsbelastninger. Investorer ser langsigtede afkast fra edge-parat infrastruktur og modulær kapacitetsudvidelse. Infrastruktur-operatører drager også fordel af nye partnerskaber med globale cloud-udbydere. Stigende efterspørgsel efter lokal hosting reducerer afhængigheden af udenlandske forbindelser.

- For eksempel åbnede Mercado Libre i 2025 et 58.000 m² logistik- og behandlingscenter i Buenos Aires, Argentina, med kapacitet til at håndtere 100.000 produkter om dagen og væsentligt udvide sine lager- og opfyldelsesoperationer.

Digital Transformation og Teknologi Adoption på Tværs af Vigtige Industri Vertikaler

Presset for digital transformation i regering, sundhedsvæsen, telekommunikation og detailhandel driver robust infrastrukturinvestering. Lokale industrier kræver mere robuste dataomgivelser til at håndtere voksende mængder. AI, IoT og realtidsanalyse adoption lægger mere pres på computer- og lagersystemer. Det argentinske datacenterinfrastrukturmarked reagerer med opgraderede systemer, software-defineret infrastruktur og forbedret automatisering. Virksomheder prioriterer energieffektiv og skalerbar arkitektur. AI-drevet administrationssoftware muliggør bedre oppetid og forudsigende vedligeholdelse. Dette skift hjælper med at reducere OPEX og forbedre langsigtet systempålidelighed. Argentina fremstår som en testbed for operationel innovation i Tier II latinamerikanske markeder.

Regeringspolitikker og Strategiske Reformer der Accelererer IKT-investeringer

Argentinas regering støtter udviklingen af den digitale økonomi med IKT-incitamenter, datastyringsreformer og spektrumallokeringer. Politikker strømliner godkendelser for fiber, 5G og digital infrastrukturudvidelse. Operatører modtager støtte til jordanskaffelse og energikilder. Det argentinske datacenterinfrastrukturmarked får positiv momentum fra denne regulatoriske klarhed. Internationale virksomheder ser potentiale i langsigtede lokale partnerskaber og incitamenter. Grænseoverskridende datapolitikker opmuntrer til lokal implementering frem for offshore hosting. Infrastrukturinvestorer prioriterer Argentina på grund af dets regionale lederskabsambitioner og bymæssige teknologiberedskab. Incitamenter reducerer omkostningsbarrierer, hvilket hjælper med at drive projektmuligheder i underforsynede byer.

- For eksempel har Telecom Argentinas Personal-brand udvidet sit 5G-netværk på tværs af større argentinske byer siden den oprindelige udrulning, og i 2025 fortsatte operatøren med at øge aktive 5G-steder landsdækkende for at understøtte væksten i mobilforbindelse. Virksomheden leder 5G-udrulningsindsatser under licenserede spektrumallokeringer for at styrke den urbane digitale infrastruktur.

Gunstigt Investeringsklima for Colocation og Hyperscale Udvikling

Stigende efterspørgsel efter operatørneutrale colocation-rum tiltrækker interesse fra udenlandske og regionale investorer. Strømtilgang, fibernetværk og befolkningstæthed i Buenos Aires skaber primære udviklingszoner. Hyperscalers søger Argentina for at betjene Southern Cone-markederne og reducere afhængigheden af brasilianske interconnects. Det argentinske datacenterinfrastrukturmarked bliver strategisk for regionale latensfølsomme tjenester. Fordele ved jord- og arbejdskraftomkostninger styrker dets appel. Udviklere implementerer store, modulære faciliteter for at understøtte fleksible ekspansionsstrategier. Colocation-aktører tiltrækker fintech-, streaming- og offentlige sektor-kunder. Høj rack-tæthed, redundans og forbindelsesmuligheder skaber værdi for virksomhedslejere.

Vigtige Markedstendenser

Adoption af Væskekøling og Høj-Densitets Rack-Løsninger i Byzoner

Bydatacentre i Argentina står over for stigende plads- og strømbegrænsninger. Operatører integrerer høj-densitets racks med væske- og nedsænkningskølesystemer for at øge kapaciteten pr. kvadratmeter. Denne tendens understøtter rack-strømtætheder over 15 kW i Tier III og IV byggerier. Markedet for datacenterinfrastruktur i Argentina ser dette skift som en reaktion på AI og HPC-adoption. Væskekøling forbedrer den termiske effektivitet i edge- og kerne-miljøer. Det stemmer også overens med energibesparelsesmål i byprojekter. Byggere sigter mod effektive strøm-til-rack-designs for at forblive konkurrencedygtige.

Stigende Implementering af Modulare og Præfabrikerede Datacenterfaciliteter

Modulær datacenterkonstruktion vinder fremdrift på tværs af nye og opgraderingsprojekter. Det reducerer byggetid, forenkler tilladelser og sænker implementeringsomkostninger. Markedet for datacenterinfrastruktur i Argentina bruger modulære byggerier til at imødekomme den hurtigt voksende cloud-efterspørgsel. Disse systemer understøtter faseopdelt udvidelse og flytning. Operatører udnytter containeriseret køling og præsamlede strømsystemer for at reducere arbejdsstyrken på stedet. Landlige og sekundære byudrulninger drager mest fordel af denne tendens. Udviklere fokuserer på 1–5 MW byggeblokke med fleksibel arkitektur. Det forbedrer katastrofeberedskab og levedygtighed på fjerntliggende steder.

Vækst i Software-Defineret Strøm og AI-Baseret Infrastruktur Overvågning

Datacentre i Argentina adopterer software-defineret infrastruktur for at optimere strømforbrug og ydeevne. AI-baserede værktøjer forudsiger komponentfejl og foreslår belastningsbalancering på tværs af strøm- og kølesystemer. Markedet for datacenterinfrastruktur i Argentina integrerer disse løsninger for at forbedre oppetid og reducere OPEX. Realtids overvågning forbedrer SLA-ydeevne. Operatører implementerer digitale tvillinger til scenariesimulering og vedligeholdelsesplanlægning. AI-værktøjer strømliner også compliance-rapportering og energirevisioner. Disse smarte systemer understøtter en bevægelse mod autonome infrastrukturdrift.

Udvidelse af Edge Datacentre for at Understøtte 5G, IoT og Mål for Landdistriktsforbindelse

Edge-datacentre ser øget tiltrækning med voksende IoT- og 5G-udrulninger. Telekomoperatører og digitale platforme skubber kapacitet tættere på slutbrugerne. Markedet for datacenterinfrastruktur i Argentina reagerer med små-fodaftryk edge-faciliteter. Disse faciliteter muliggør hurtigere indholdslevering og lokaliseret behandling. De reducerer også backhaul-omkostninger for operatører. Digitalisering af offentlige tjenester og landdistriktsforbindelsesinitiativer driver yderligere edge-efterspørgsel. Investorer udforsker mikrodatacenterformater og tårnbaserede edge-integrationer. Denne tendens udvider infrastrukturvæksten ud over kerne metrozoner.

Markedsudfordringer

Strømforsyningspålidelighedsproblemer og Energiomkostningsvolatilitet Påvirker Langsigtet Planlægning

Argentina står over for netværksinstabilitet og regional energiprisvolatilitet, hvilket udfordrer datacenterets oppetid og omkostningsprognoser. Operatører er afhængige af backupsystemer og batterilagring, hvilket øger CAPEX. Det argentinske datacenterinfrastrukturmarked skal adressere disse risici for at forblive attraktivt for globale udrulninger. Uplanlagte nedbrud tvinger operatører til at overdimensionere strømredundans. Det belaster projektplaner og driftsbudgetter. Integration af vedvarende energi er fortsat ujævn på tværs af regioner. Stigende dieselomkostninger for generatorer øger det økonomiske pres. Disse begrænsninger reducerer hyperscaler-interessen i fjerntliggende steder uden netværkspålidelighed.

Regulatorisk Usikkerhed, Importbarrierer og Bureaukratiske Forsinkelser i Udstyrsindkøb

Strenge importkontroller og valutarestriktioner forsinker indkøb af kritisk infrastrukturudstyr. Dette påvirker leveringstidslinjer for PDU’er, UPS, kølesystemer og racks. Det argentinske datacenterinfrastrukturmarked står over for bureaukratiske udfordringer i tilladelser og toldklarering. Disse forsinkelser bremser projektets go-live tidslinjer. Lokale indkøbsmuligheder er begrænsede for avancerede systemer. Projektrisikoen øges for globale udviklere med stramme tidsplaner. Markedsdeltagere navigerer i skiftende handelsregler, hvilket øger omkostninger og usikkerhed. Lange indkøbscyklusser hæmmer teknologiopgraderinger og konkurrencedygtig levering.

Markedsmuligheder

Stigning i Lokaliseret Cloud Hosting, Finansiel Digitalisering og AI-Workloads

Argentinas voksende digitale økonomi åbner muligheder for cloud hosting med høj tilgængelighed og datasuverænitet løsninger. Finanssektoren digitaliseres i stor skala, og AI-workloads opstår inden for sundhed, detailhandel og logistik. Det argentinske datacenterinfrastrukturmarked bliver centralt i denne udvikling. Efterspørgslen efter infrastruktur vil stige parallelt med indenlandsk digital innovation. Investorer ser langsigtet værdi i sikre, overensstemmende og skalerbare byggerier skræddersyet til lokalt indhold og kritiske workloads.

Grønne Datacenterprojekter og Integration af Vedvarende Energi i Nye Faciliteter

Operatører skifter mod vedvarende energikilder og PUE-optimering. Dette skift åbner mulighed for grøn-certificerede datacenterbyggerier i by- og landområder. Det argentinske datacenterinfrastrukturmarked tiltrækker opmærksomhed for sol-hybrid mikronetværksdesigns og vand-effektive køleløsninger. Investorer foretrækker aktiver med bæredygtige præstationsindikatorer. Udviklere bruger denne positionering til at sikre grøn finansiering og opfylde ESG-forventninger.

Markedssegmentering

Efter Infrastrukturtype

Det argentinske datacenterinfrastrukturmarked domineres af IT- og netværksinfrastruktur, efterfulgt af elektriske systemer. Server-, lager- og rackløsninger oplever høj efterspørgsel på grund af virksomhedsdigitalisering og cloud-migration. Segmenterne for civil og mekanisk infrastruktur vokser med nye byggerier og opgraderinger, men de halter efter kerne-IT-udrulning i samlet andel. Strukturel modularitet og præfabrikation forbedrer effektiviteten i byggetidslinjer, hvilket giver fremdrift til civil infrastruktur. Efterspørgslen efter mekanisk infrastruktur er knyttet til skiftet mod avanceret termisk styring.

Efter Elektrisk Infrastruktur

Uafbrydelige strømforsyningssystemer (UPS) leder Argentinas elektriske infrastrukturmarked på grund af behovet for kontinuerlig strøm. Strømfordelingsenheder (PDU’er) og batteri-energilagringssystemer (BESS) følger på grund af stigende strømstyrke og backupkrav. Opgraderinger af forsyningsnettet forbliver inkonsekvente, hvilket gør UPS-systemer kritiske. Overførselsswitche og koblingsudstyr oplever også efterspørgsel fra Tier III/IV-operatører. Integration af vedvarende energi skaber muligheder for smarte nettilsluttede løsninger. Investorer fokuserer på strøm pålidelighed og effektivitetsmålinger på tværs af implementeringer.

Efter Mekanisk Infrastruktur

Køleenheder som CRAC og CRAH dominerer efterspørgslen efter mekanisk infrastruktur på grund af høj-densitets implementeringer. Kølere, både luft- og vandkølede, understøtter termisk stabilitet i byområder. Indeslutningssystemer vinder popularitet for energibesparelse og optimering af luftstrøm. Pumper og rørsystemer følger efterspørgslen fra tilpassede kølekredsdesign. Datacenteroperatører prioriterer modulære og energieffektive kølestrategier for at opfylde miljøregler. Mekanisk infrastruktur vil vokse med øget AI og HPC hosting belastninger.

Efter Civil / Strukturel & Arkitektonisk

Superstrukturkomponenter leder dette segment, understøttet af hævede gulve og nedhængte lofter. Forberedelse af byggepladsen er afgørende for grønne projekter, mens modulære systemer vinder indpas i brune feltudvidelser. Opgraderinger af bygningsskallen forbedrer termisk isolering og operationel levetid. Præfabrikerede designs fremskynder udrulning og standardiserer byggeomkostninger. Udviklere sigter mod fleksible strukturelle rammer, der understøtter skalering og ombygninger. Det argentinske datacenterinfrastrukturmarked drager fordel af forbedrede civile designpraksisser fokuseret på hastighed og effektivitet.

Efter IT & Netværksinfrastruktur

Servere og lagringsløsninger dominerer, drevet af opgraderinger af virksomhedens IT og statslige digitale platforme. Efterspørgslen efter netværksudstyr stiger med hybrid cloud og edge-forbindelse. Racks og kabinetter har også en betydelig andel på grund af høj-densitets opbygninger. Investeringer i kabler og fiber følger, da operatører prioriterer hastighed og latenstid. Det argentinske datacenterinfrastrukturmarked oplever konstante opdateringscyklusser i dette segment for at matche udviklende arbejdsbelastninger. Investorer ser IT-infrastruktur som det centrale værdilag i colocation og hyperscale projekter.

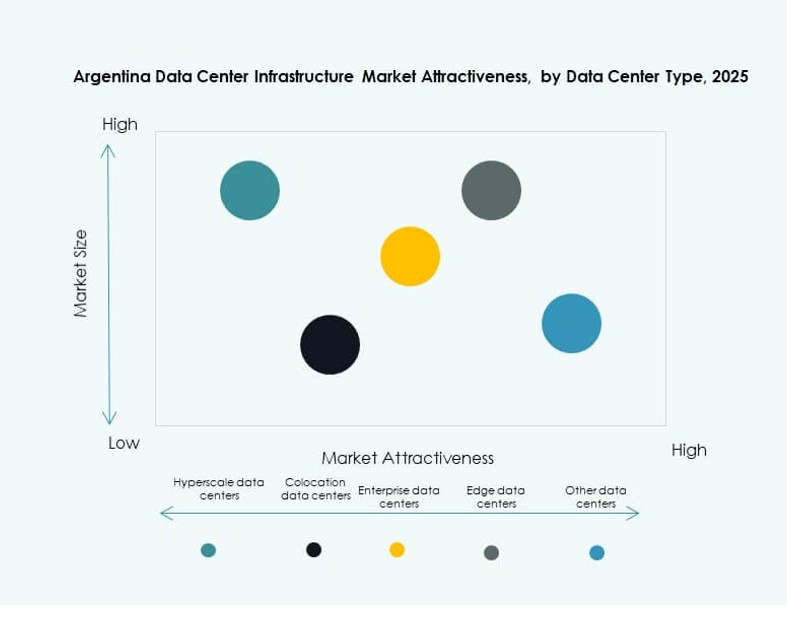

Efter Datacentertype

Colocation datacentre har den største markedsandel på grund af voksende virksomheders outsourcing og præference for delt infrastruktur. Hyperscale implementeringer er ved at opstå, da globale aktører vurderer Argentinas potentiale. Edge og virksomhedsdatacentre viser stabil fremdrift, understøttet af vækst i fjernarbejdsbelastninger. Det argentinske datacenterinfrastrukturmarked bliver mere diversificeret efter type, hvilket afspejler både metrokerne- og landedge-strategier. Investorer ser fleksibilitet og hybride kapacitetsmuligheder som centrale værdidifferentieringer.

Efter Leveringsmodel

Design-build/EPC-modeller leder leveringen på grund af deres omkostningsforudsigelighed og hurtigere tidslinjer. Nøglefærdige og modulære fabriksbyggede løsninger følger, foretrukket af hyperscale og edge-projekter. Retrofit- og opgraderingsmodeller understøtter eksisterende ældre faciliteter, især i Buenos Aires. Byggestyring bruges selektivt til specialbyggede projekter. Det argentinske datacenterinfrastrukturmarked afspejler et skift mod modulering, hvor faseinddelte implementeringer reducerer risiko og forbedrer kapital effektivitet.

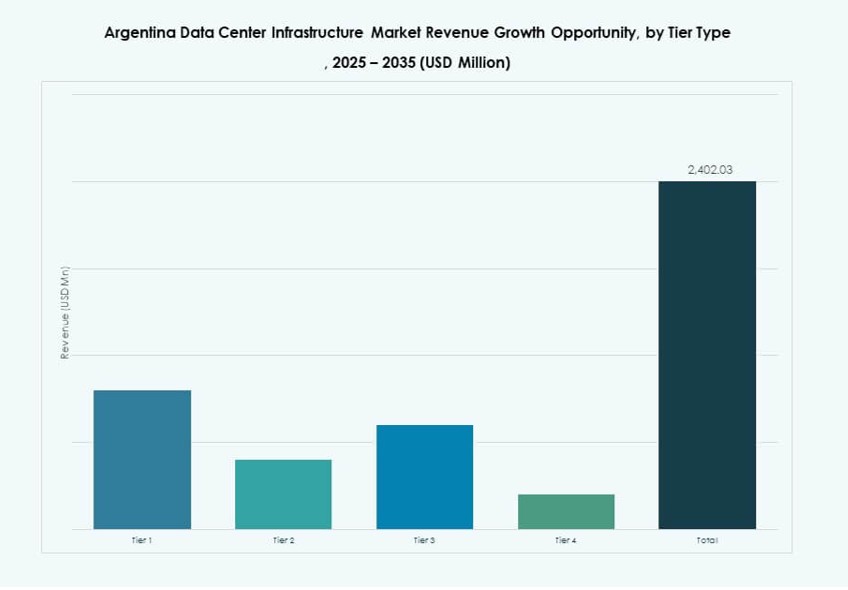

Efter Niveau Type

Tier III datacentre dominerer det argentinske datacenterinfrastrukturmarked på grund af efterspørgslen efter høj tilgængelighed og fejltolerance. Tier II betjener mellemstore virksomheder og ældre bygninger. Tier IV ser begrænsede implementeringer, men interessen stiger fra hyperscalers og fintechs. Tier I faciliteter forbliver relevante i fjerntliggende områder med basale behov. Investeringstempoet understøtter en gradvis overgang mod Tier III+ kapaciteter. Pålidelighed og oppetid bliver nøglekonkurrencemål i nye byggerier.

Regionale Indsigter

Buenos Aires Dominerer med Over 70% Markedsandel På Grund af Forbindelse og Efterspørgselsdensitet

Buenos Aires fører det argentinske datacenterinfrastrukturmarked med over 70% andel på grund af en overlegen fiber-rygrad, befolkningstæthed og virksomheders aktivitet. Det huser store cloud-noder, regeringsdata og carrier-hoteller. Denne region tilbyder nærhed til teknologiknudepunkter, kvalificeret arbejdskraft og energikilder. Udviklere prioriterer Buenos Aires til hyperscale og colocation byggerier. Byzoningspolitikker favoriserer multi-lejer datacenterklynger. Det forbliver kernen for digital infrastrukturudvidelse i landet.

- For eksempel tilbyder Cirion Technologies’ BUE1 facilitet i Buenos Aires omkring 7 MW installeret effekt og understøtter omkring 788 racks til virksomheders og cloud-arbejdsbelastninger. Det huser store cloud-noder og interconnects med globale udbydere som Google, Oracle og Amazon for at styrke Argentinas digitale infrastruktur.

Sekundære Byer Som Córdoba og Mendoza Er På Vej Frem Med Støttende Politikker

Córdoba og Mendoza følger med fremtrædende roller i edge og katastrofegendannelsesimplementeringer. Disse byer drager fordel af regionale databehov, tilgængelig jord og energitilskud. Regeringsprogrammer fremmer teknologiinvesteringer uden for Buenos Aires. Det argentinske datacenterinfrastrukturmarked ser udviklere udvide modulære faciliteter i disse zoner. Efterspørgsel fra universiteter, offentlige institutioner og små virksomheder understøtter væksten. Disse lokationer reducerer også belastningen på centrale metronetværk og forbedrer latenstiden for lokale brugere.

Patagonien og Nordlige Provinser Viser Langsigtet Potentiale med Infrastrukturforbedringer

Patagonien og nordlige provinser som Salta og Tucumán viser lav aktuel andel, men langsigtet strategisk relevans. Infrastrukturhuller og lavere digital modenhed forsinker store implementeringer. Dog tiltrækker potentialet for vedvarende energi og regionale udviklingsincitamenter tidlig interesse. Det argentinske datacenterinfrastrukturmarked kunne se grønne data-parker i disse regioner i de kommende år. Regeringsstøtte til fjernforbindelse, kombineret med nationale digitaliseringsmål, skaber et muligt miljø. Investeringer i undersøiske kabler og grænseoverskridende forbindelser kan øge markedsaktiviteten over tid.

- For eksempel har OpenAI og det argentinske energifirma Sur Energy underskrevet en hensigtserklæring om at fremme “Stargate Argentina” datacenterprojektet i Patagonien, med målet om en facilitet med en kapacitet på 500 MW drevet af vedvarende energi under et stort investeringsincitamentsprogram. Initiativet repræsenterer en af de største AI-infrastrukturinvesteringer planlagt i Argentina.

Konkurrencemæssige Indsigter:

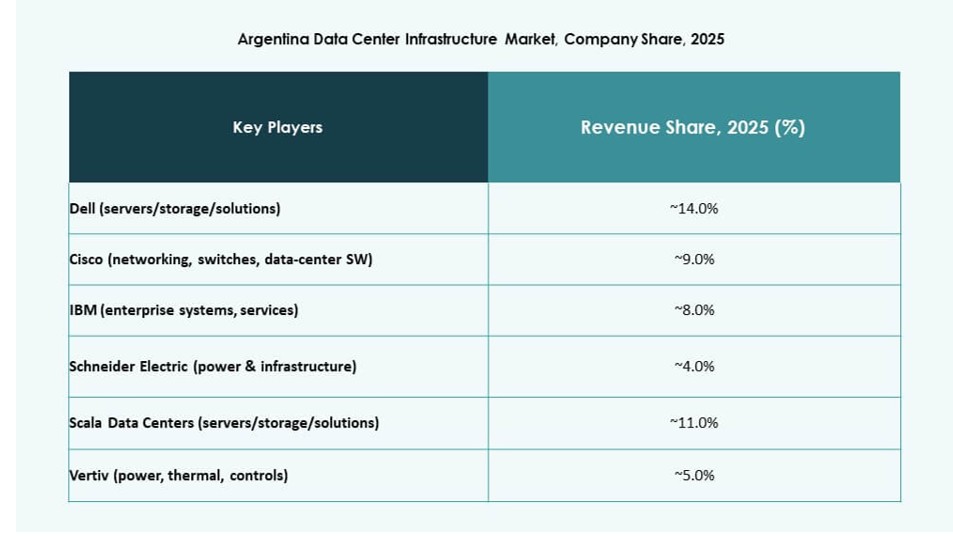

- Scala Data Centers

- ODATA Data Centers

- MDC Data Centers

- Ascenty

- Equinix, Inc.

- Vertiv Group Corp.

- Schneider Electric

- Cisco Systems, Inc.

- IBM

- Dell Inc.

Markedet for datacenterinfrastruktur i Argentina byder på en blanding af regionale ledere og globale teknologileverandører. Lokale operatører som Scala, ODATA og MDC øger investeringerne i colocation og edge-klare designs for at imødekomme virksomheders og cloud-native arbejdsbyrder. Globale leverandører som Vertiv, Schneider Electric, Cisco og Dell leverer essentielle ryggradsteknologier inden for strøm, køling og IT-systemer. Multinationale hyperscalers udforsker partnerskaber eller serviceaftaler med lokale aktører for at reducere latenstid og opnå overholdelse af regler. Markedet forbliver fragmenteret, med infrastrukturkonkurrence koncentreret omkring Buenos Aires. Det prioriterer energieffektivitet, modulær skalerbarhed og robust arkitektur. Internationale firmaer tilbyder avancerede løsninger, men lokalisering og omkostningseffektivitet giver regionale aktører en konkurrencefordel i design, byggeri og drift.

Seneste Udviklinger:

- I august 2025 udvidede Cirion Technologies sit BUE1 datacenter i Buenos Aires med over 2MW kapacitet og 160 racks for at understøtte AI-arbejdsbyrder og regional tilslutning. Denne infrastrukturforbedring understreger energieffektivitet, skalerbarhed og brugen af vedvarende energi.