Resumé:

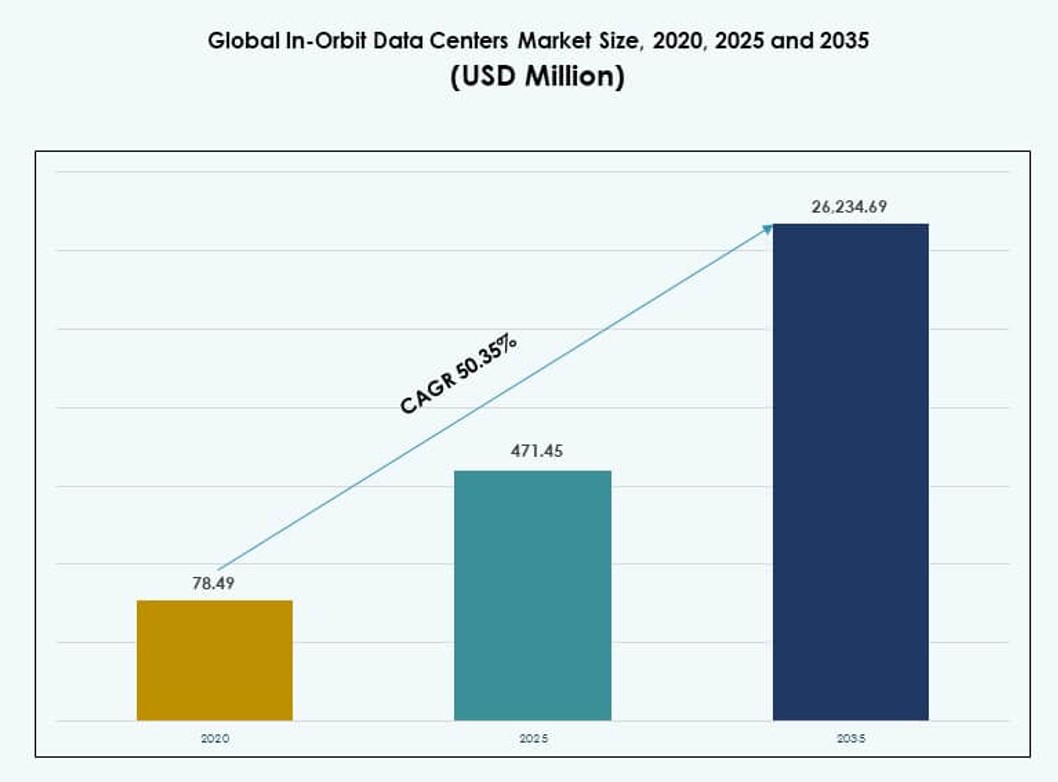

Det globale marked for data centre i kredsløb blev vurderet til USD 78,49 millioner i 2020 til USD 471,45 millioner i 2025 og forventes at nå USD 26.234,69 millioner i 2035, med en CAGR på 50,35% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedsstørrelse for Data Centre i Kredsløb 2025 |

USD 471,45 Millioner |

| Markedsvækst for Data Centre i Kredsløb, CAGR |

50,35% |

| Markedsstørrelse for Data Centre i Kredsløb 2035 |

USD 26.234,69 Millioner |

Det globale marked for data centre i kredsløb vokser på grund af stigende efterspørgsel efter realtidsdatabehandling i rummet. Satellitoperatører anvender ombord computing for at reducere latens og nedlinkbelastninger. Fremskridt inden for AI, edge computing og strålingshærdet hardware understøtter dette skift. Kommerciel rumaktivitet fremskynder implementeringsplaner. Forsvars- og videnskabelige missioner er afhængige af sikker analyse i kredsløb. Virksomheder ser dette marked som strategisk digital infrastruktur. Investorer ser stærke langsigtede afkast fra tidlig deltagelse.

Det globale marked for data centre i kredsløb viser stærkt regionalt lederskab i Nordamerika, ledet af USA. Regionen drager fordel af avancerede rumfartskompetencer og offentligt-private partnerskaber. Europa følger med aktiv støtte fra rumagenturer og forskningsinstitutioner. Asien og Stillehavsområdet vokser hurtigt, drevet af Kina, Japan og Indien. Disse lande udvider satellitprogrammer og lokal produktion. Andre regioner adopterer gradvist gennem samarbejder og omkostningsfokuserede implementeringer.

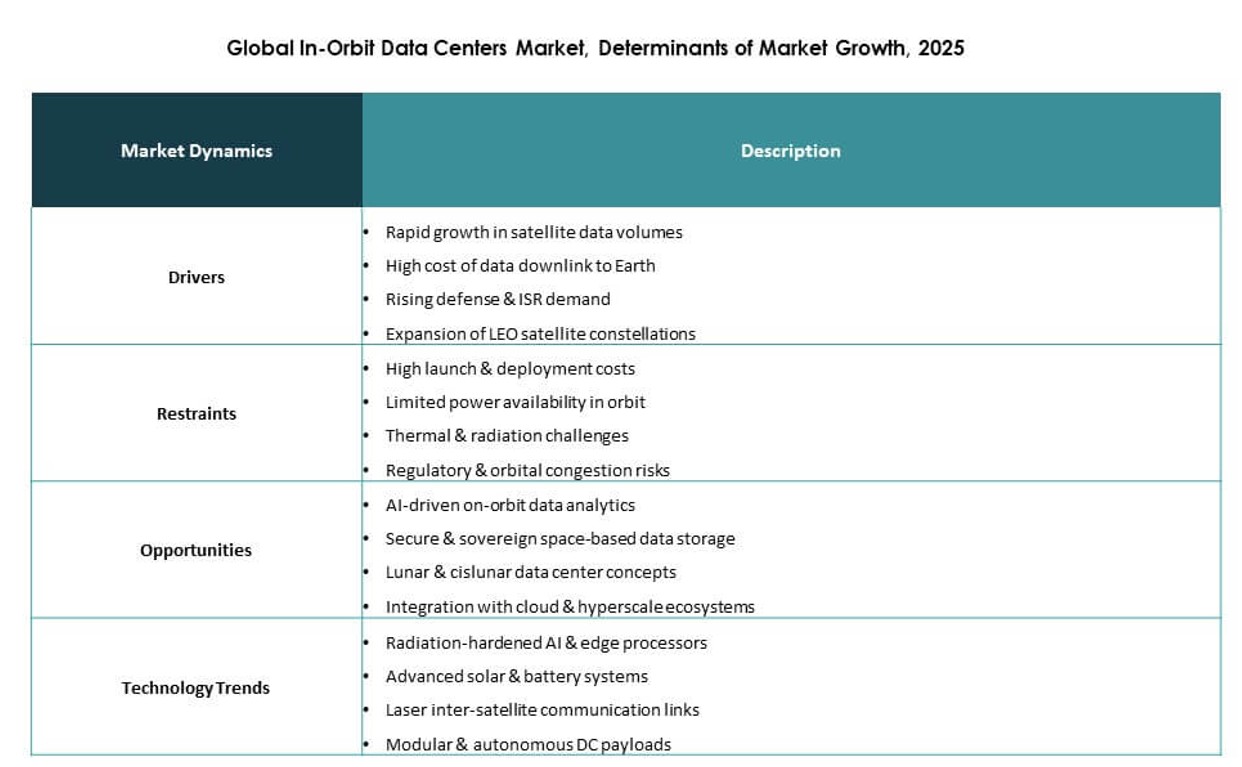

Markedsdynamik:

Markedsdrivere

Hurtig Adoptering af Edge Computing og Realtidsdatabehandling i Rummissioner

Det globale marked for data centre i kredsløb får momentum fra den stigende efterspørgsel efter realtidsdataanalyse og edge computing i satellitoperationer. Rumagenturer og kommercielle operatører kræver øjeblikkelig indsigt fra jordobservation, telemetri og videnskabelige eksperimenter. Data centre i kredsløb muliggør behandling på stedet, hvilket reducerer latens og afhængighed af båndbredde. Dette skift optimerer missionens resultater og forbedrer reaktionshastigheden. Offentlige kontrakter og forsvarsapplikationer fremmer yderligere investeringer. Ved at behandle data direkte i kredsløb undgår virksomheder nedlinkflaskehalse. Infrastrukturen understøtter næste generations kommunikation, autonome rumrobotter og AI-arbejdsbelastninger. Det bliver en kerneaktør for avancerede rumteknologier.

Accelererende Investeringer fra Private Rumteknologivirksomheder og Offentlige Sektor Samarbejder

Stigende investeringer fra luftfartsgiganter, startups og venturekapitalfirmaer driver teknologisk innovation. Firmaer som Lockheed Martin, Northrop Grumman og Microsoft udforsker rumklassificerede cloud- og beregningsplatforme. Offentligt-private partnerskaber hjælper med at sænke opsendelsesomkostningerne og lette regulatoriske veje. Strategiske alliancer mellem rumteknologi- og datainfrastrukturfirmaer åbner nye kommercialiseringsmodeller. Det globale marked for datacentre i kredsløb nyder godt af stærkere finansieringskanaler og regeringsstøtte. Anvendelsestilfælde inden for overvågning, klimamonitorering og katastrofehåndtering tiltrækker institutionel interesse. Investorer ser rum-baseret beregning som et langsigtet infrastrukturspil. Tidlige aktører positionerer sig som fremtidige digitale rygrader i orbitale økosystemer.

- For eksempel lancerede Starcloud satellitten Starcloud‑1 i 2025 med en NVIDIA H100 GPU, hvilket markerede den første implementering af denne klasse af AI-accelerator i kredsløb. Satellitten demonstrerede med succes udførelse af AI-modeller i kredsløb, hvilket bekræftede muligheden for højtydende computing til rum-baseret databehandling.

Gennembrud inden for strålingshærdet computing og kompakt modulær arkitektur

Avanceret computerhardware designet til rumresiliens fremmer innovation. Leverandører udvikler strålingshærdede processorer, termiske kontrolsystemer og modulære chassis til barske miljøer. Disse gennembrud muliggør holdbar, reparerbar og skalerbar infrastruktur i kredsløb. Kompakte designs passer til nyttelastbegrænsningerne af opsendelseskøretøjer. Virksomheder integrerer AI-acceleratorer, GPU’er og høj-densitetslagring i små formfaktorer. Det globale marked for datacentre i kredsløb vokser med modning af hardwareøkosystemer. Det muliggør bredere deltagelse fra cloud-udbydere og edge-analysefirmaer. Rumklassificerede systemer understøtter nu kontinuerlig behandling uden forringelse. Disse fremskridt åbner nye niveauer af missionsautonomi og reducerer afhængigheden af jordstationer.

Strategisk værdi i at muliggøre suveræn og decentraliseret digital infrastruktur

Datacentre i kredsløb tilbyder en vej til suveræne, decentraliserede og modstandsdygtige datanetværk over nationale territorier. Lande og virksomheder søger at reducere eksponeringen for jordbaserede forstyrrelser. Edge-behandling i kredsløb understøtter sikre kommunikationer, kritiske systemer og satellit-til-satellit-forbindelse. Det understøtter global dækning og øjeblikkelig adgang til fjernoperationer. Det globale marked for datacentre i kredsløb spiller en strategisk rolle i opbygningen af fremtidssikret digital infrastruktur. Forsvars-, logistik-, telekommunikations- og jordvidenskabssektorerne er afhængige af denne kapacitet. Datalokalisering og operationel kontrol bliver opnåelige på tværs af geopolitiske grænser. Dette positionerer beregning i kredsløb som essentiel for national sikkerhed og kommerciel kontinuitet.

- For eksempel har NASAs Mars Odyssey orbiter været aktiv i Mars’ kredsløb i over 24 år siden 2001, opererende på en IBM RAD6000-processor med VxWorks realtids-OS. Den fungerer som en kritisk kommunikationsrelæ for overflademissioner som Curiosity og Perseverance og har bidraget til klimakortlægning og detektion af underjordisk vand.

Markedsudviklinger

Proliferation af lavt jordkredsløb (LEO) konstellationer øger relevansen af beregning i kredsløb

Stigningen af LEO-satellitkonstellationer øger behovet for distribuerede computernoder i kredsløb. Tusindvis af satellitter kræver ombordbehandling for at håndtere billedbehandling, telemetri og kommunikationsopgaver. Centraliserede nedlink-modeller skaber forsinkelser og overbelastning. Det globale marked for in-orbit datacentre reagerer med decentraliserede kantløsninger, der behandler data ved kilden. Operatører bruger AI-aktiverede moduler til at reducere transmission fra nyttelast til jord. Efterspørgslen efter lokaliseret computing vokser med realtidsnavigation, dronekontrol og maritim sporing. Satellit-til-satellit-netværk fremmer mesh-computermodeller. Disse tendenser accelererer kravene til ombordlagring og computing på tværs af LEO-netværk.

Skift mod AI-drevne operationer og ombord inferensmodeller

Operatører integrerer nu AI-modeller i in-orbit infrastruktur til beslutningstagning og autonom kontrol. Inferensmotorer opdager anomalier, klassificerer terræn eller prioriterer missionopgaver. AI hjælper med at optimere båndbredde, strøm og computercyklusser i begrænsede miljøer. Det globale marked for in-orbit datacentre udvikler sig med AI-centrisk design til orbital kantbrug. Neurale processorenheder og acceleratorer integreres i robust hardware. Smarte analyser understøtter objektdetektion, trusselidentifikation og miljøovervågning. Disse systemer reducerer afhængigheden af jordstationer. AI-drevet orkestrering understøtter satellitklynger og missionsfleksibilitet i realtid.

Stigende efterspørgsel efter katastrofeberedskab og rum-baseret dataredundans

Organisationer søger kontinuitetsløsninger, der forbliver operationelle under naturkatastrofer, cyberangreb eller jordbaserede afbrydelser. In-orbit datacentre tilbyder redundant infrastruktur over atmosfæriske risici. Virksomheder forfølger orbital backup for kritiske data og applikationer. Det globale marked for in-orbit datacentre imødekommer denne efterspørgsel gennem hærdede platforme til genopretning og forretningskontinuitet. Kantdata-genopretning fra rummet bliver levedygtig med voksende lagringskapaciteter. Regeringer støtter orbital katastrofeberedskabsprogrammer. Trenden stemmer overens med fremtidig månebase og planetarisk netværksplanlægning. Dette tilføjer strategisk værdi til rum-infrastruktur i nationale sikkerhedsdoktriner.

Vækst i måne- og dybrummissioner driver udvidede in-orbit compute-behov

Månemissioner og Mars-forberedelse driver efterspørgslen efter udvidede datacenterkapaciteter ud over Jordens kredsløb. Agenturer som NASA og ESA planlægger langvarige missioner, der kræver lokal computing og lagring. Det globale marked for in-orbit datacentre forbereder sig på disse krav med autonome behandlingsmodeller. Systemer skal fungere uafhængigt, langt fra jordbaseret kontrol. Rumkvalitetsinfrastruktur håndterer missionstelemetri, simulering og kommunikationsrelæer. Behovet for realtidsanalyse på måne- og planetoverflader vokser. In-orbit datacentre danner det digitale lag af off-Earth operationer. Denne langtidstrend påvirker hardware- og protokoludvikling.

Markedsudfordringer

Komplekse ingeniørkrav og barske driftsforhold i orbitale miljøer

Udsendelse af datacentre i rummet præsenterer betydelige design- og miljømæssige udfordringer. Systemer skal kunne modstå stråling, vakuum, termiske udsving og opsendelsesstød. Køling bliver vanskelig uden konvektion. Udviklere har brug for specialiserede materialer, afskærmning og fejltolerante arkitekturer. Det globale marked for datacentre i kredsløb står over for ingeniørmæssige udfordringer i at balancere energieffektivitet, hardwarens tæthed og operationel levetid. Vedligeholdelse er sjældent muligt efter udsendelse. Enhver funktionsfejl risikerer missionens succes og store sunkne omkostninger. Testcyklusser forlænger produkttidslinjer. Disse faktorer øger adgangsbarriererne for mindre virksomheder og hæver kapitalbehovene for innovation.

Regulatorisk Usikkerhed og Begrænsede Standarder for Orbital Data Infrastruktur

Manglen på standardiserede regler for databehandling i kredsløb skaber juridisk og operationel usikkerhed. Håndtering af data på tværs af grænser i rummet er udefineret i mange jurisdiktioner. Operatører skal navigere i fragmenterede rumlove, spektrumrettigheder og cybersikkerhedsrammer. Det globale marked for datacentre i kredsløb har brug for forenede politikker om datajurisdiktion, suverænitet og overholdelse. Forsikring, ansvar og konfliktløsning forbliver gråzoner. Fraværet af styring af orbital data bremser kommerciel skalering. Harmonisering af rum- og digitalregulering kræver multilateralt engagement. Indtil klarere rammer opstår, forbliver udsendelsesrisikoen høj for kommercielle aktører.

Markedsmuligheder

Nye Kommercielle Modeller for Data-som-en-Service fra Rum Infrastruktur

Datacenteroperatører kan tjene penge på lagring, behandling og analysekapaciteter fra kredsløb. Nye forretningsmodeller inkluderer satellit-som-en-service, AI-on-demand og suveræne dataværksteder. Det globale marked for datacentre i kredsløb muliggør, at telekom-, sky- og forsvarssektorer kan få adgang til orbital databehandling uden at eje fysiske aktiver. Fleksible, pay-per-use platforme åbner døre for SMV’er og startups. Vækst inden for klima-teknologi, agri-teknologi og maritim overvågning driver service diversitet. Modulsystemer understøtter trinvis skalering og hurtigere tid til markedet.

Strategisk Udvidelse til Rumbaseret Sky og Hyperscale Integration

Store skyudbydere udforsker rumbaserede datalag for at udvide dækning og forbedre latenstid. Partnerskaber med satellitoperatører åbner for hybride skytjenester på tværs af jordbaserede og orbitale zoner. Det globale marked for datacentre i kredsløb giver en ny grænse for hyperscale vækst. Udbydere sigter mod at integrere databehandling i kredsløb i globale netværksstrukturer. Dette understøtter problemfri dataoverførsler og robuste arkitekturer. Nationale sky-politikker driver også suveræne orbitale udsendelser for sikre arbejdsbelastninger.

Markedssegmentering:

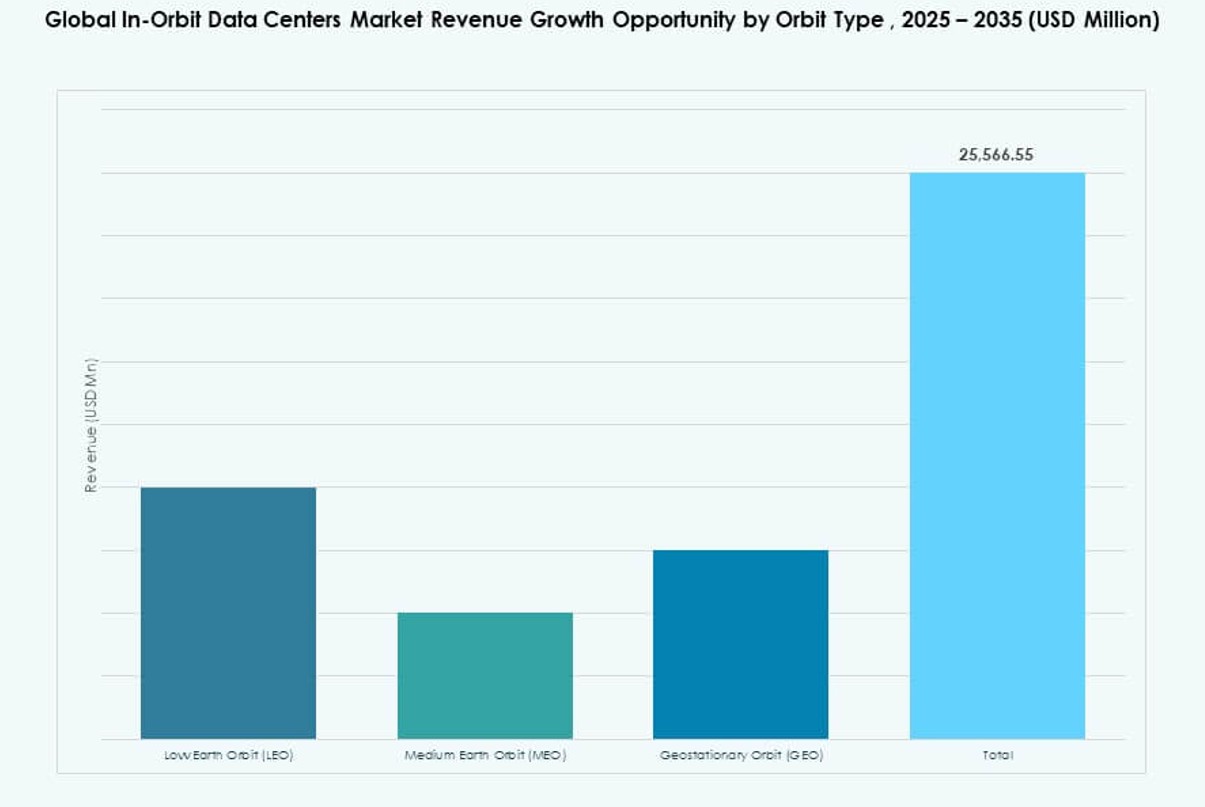

Efter Orbit Type

I det globale marked for datacentre i kredsløb har Low Earth Orbit (LEO) den dominerende andel på grund af udbredelsen af små satellitter og mega-konstellationer, der kræver ombordbehandling. LEO’s lavere latenstid og reducerede opsendelsesomkostninger gør det ideelt til realtidsdatabehandling, fjernmåling og kommunikation. Medium Earth Orbit (MEO) er stigende med navigations- og telekommunikationsapplikationer. Geostationary Orbit (GEO) understøtter stadig store nyttelastmissioner, men vokser langsommere. Vækstdrivere inkluderer lavere latenstid, hyppige genbesøgsrater og reduceret afhængighed af jordforbindelser.

Efter datacenter type

Edge / Distribuerede datacentre i kredsløb leder markedet, da operatører søger distribueret beregning tættere på datakilder for hurtigere responser. Dette segment fanger den største andel ved at muliggøre realtidsanalyse og reducere datatransmissioner til Jorden. Modulare datacentre i kredsløb følger, og tilbyder skalerbar implementering og lettere integration med forskellige satellitbusser. Værtsnyttelastdatacentre tiltrækker nichebrug til delte platforme. Drivere inkluderer missionsfleksibilitet, plug-and-play modularitet og reduceret latenstid for tidskritiske applikationer.

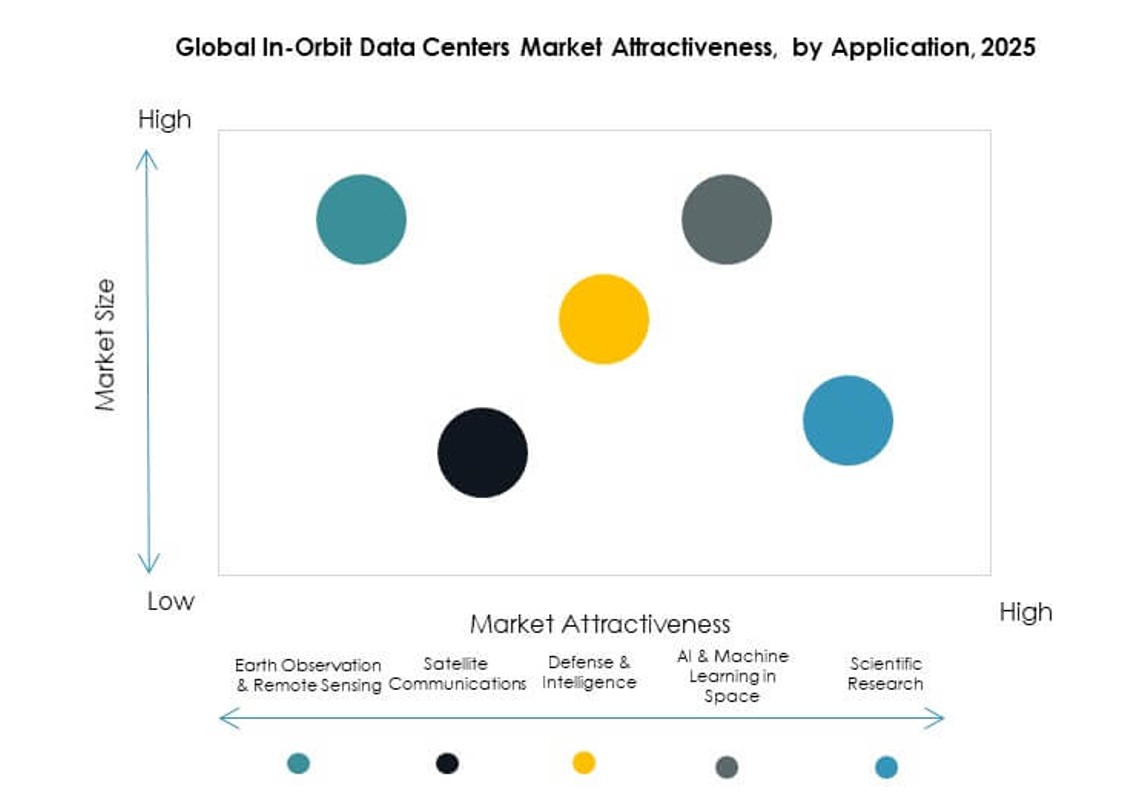

Efter anvendelse

Jordobservation & fjernmåling er det fremmeste applikationssegment i det globale marked for datacentre i kredsløb, drevet af efterspørgsel efter højopløsningsbilleder og miljøanalyse. Satellitkommunikation har også en betydelig andel på grund af stigende bredbåndsefterspørgsel og forbindelsesbehov. Forsvar & efterretning er et højvækstsegment med behov for sikker, lav-latenstid behandling. AI & maskinlæring i rummet og videnskabelig forskning er ved at blive nøglefaktorer, der udnytter behandling i kredsløb til at reducere datanedlinkbyrden og accelerere missionsindsigter.

Efter slutbruger

Regerings- & forsvarsagenturer dominerer det globale marked for datacentre i kredsløb med den største andel, drevet af national sikkerhed, rumforskning og strategiske infrastrukturmål. Kommercielle satellitoperatører følger, og investerer for at forbedre serviceudbud og ombordbehandlingseffektivitet. Cloud- & hyperskalaudbydere udvider tilstedeværelsen for at udvide kanttjenester i kredsløb. Forskningsinstitutioner udgør et mindre, men voksende segment, der udnytter beregning i kredsløb til videnskabelige eksperimenter og rumvidenskabelige missioner. Efterspørgslen stammer fra sikker datahåndtering, realtidsindsigter og suveræne infrastrukturbehov.

Efter komponent

I det globale marked for datacentre i kredsløb fanger servere og lagringssystemer den højeste andel på grund af deres essentielle roller i beregning og dataopbevaring i kredsløb. Netværksenheder er kritiske for satellitinterkonnektivitet og dataudveksling. Antenne- og nyttelastkomponenter understøtter signalhåndtering og missionsspecifikke opgaver. Strømkildesegmenter, herunder sol- og batteriteknologier, vokser støt med forbedret energieffektivitet. “Andre” inkluderer termiske kontroller og husstrukturer, der understøtter den overordnede systemrobusthed. Vækstfaktorer inkluderer miniaturisering, rumklassificeret certificering og pålidelighed under ekstreme forhold.

Regionale indsigter:

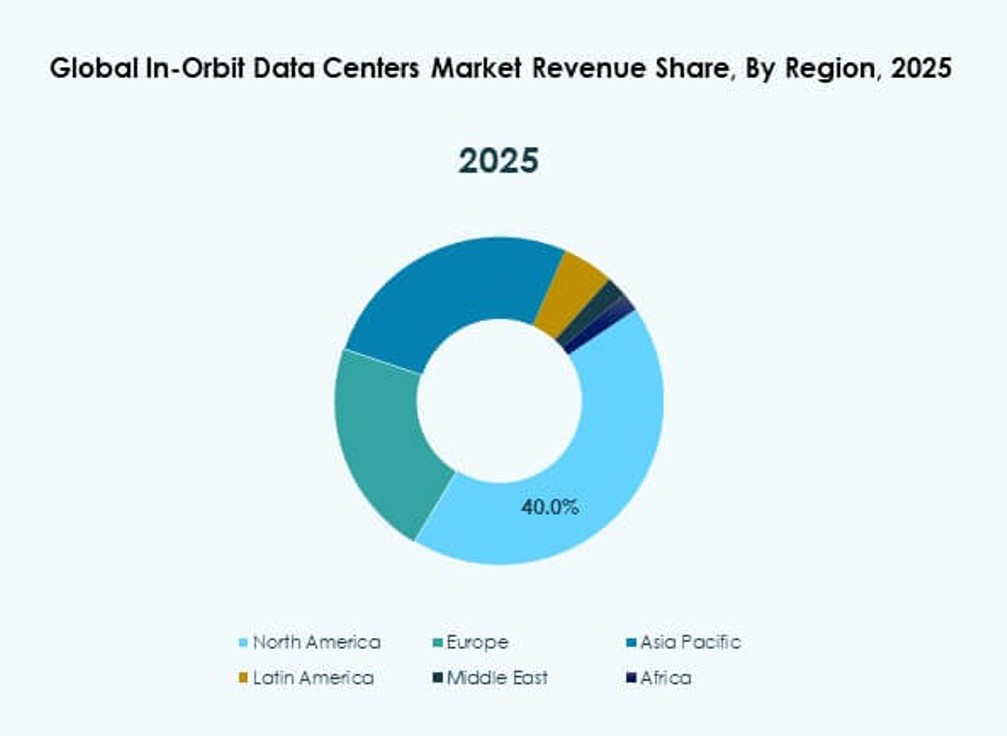

Nordamerika

Nordamerika har den største andel på omkring 40% af det globale marked for in-orbit datacentre på grund af stærk rumfartsinfrastruktur og høje investeringer i forskning og udvikling. USA fører an med statslige og kommercielle programmer, der fremskynder udrulning af orbital computere. Canada understøtter satellitoperationer og rumteknologiske partnerskaber, dog i mindre skala. Samarbejde mellem forsvar, cloud-udbydere og satellitfirmaer fremmer adoptionen. Regulatorisk klarhed og adgang til kapital styrker markedspositionen. Højere opsendelsesfrekvens fra regionale rumhavne understøtter også væksten. Investorer foretrækker Nordamerika for dets modne forsyningskæde og innovationsøkosystem.

Europa og Asien-Stillehavsområdet

Europa tegner sig for cirka 25% markedsandel drevet af aktive rumagenturer og multinationale samarbejder. Lande som Frankrig og Tyskland huser vigtige rumfartsfirmaer, der udvikler modulære in-orbit platforme. Den Europæiske Rumorganisation (ESA) finansierer initiativer, der fremmer beregning og datahåndtering i kredsløb. Efterspørgslen stiger fra jordobservation og forsvarsprogrammer. Forskningsinstitutioner i Europa samarbejder med industrien om at prototype nye systemer. Stabile politiske rammer tiltrækker vedvarende investeringer. Europas fokus på sikker datainfrastruktur øger regional optagelse.

- For eksempel understøtter den Europæiske Rumorganisation avancerede ombordcomputere og datahåndteringsteknologier, der hjælper rumfartøjer med at håndtere telemetri og nyttelastdata sikkert i kredsløb, og europæiske rumfartsfirmaer bidrager med missionkritiske elektroniske systemer til opsendelseskøretøjer som Ariane 6.

Latinamerika, Mellemøsten og Afrika

Asien-Stillehavsområdet fanger omkring 25% af markedet, med Kina og Japan som førende inden for teknologiadoption og satellitproduktion. Sydkorea og Indien udvider rumprogrammer, der anvender orbitale datacentre til kommunikation. Australien støtter rumteknologi gennem statslig og privat finansiering. Latinamerika har cirka 5% andel, drevet af Brasiliens satellitinitiativer. Mellemøsten bidrager også med næsten 3% med nationale rumstrategier i GCC og Israel. Afrika opretholder omkring 2% med voksende interesse i fjernmåling og forbindelsesprojekter. Disse regioner fokuserer på omkostningseffektive løsninger og partnerskaber for at styrke lokale kapaciteter.

- For eksempel har ISRO’s GSAT‑29 højkapacitets Ka- og Ku-båndstranspondere sammen med en Q/V-bånd nyttelast og optisk kommunikationsteknologi, hvilket muliggør avanceret satellitkommunikation og demonstrerer eksperimentelle højhastighedsdataoverførselsmuligheder for fremtidige missioner.

Konkurrenceindsigt:

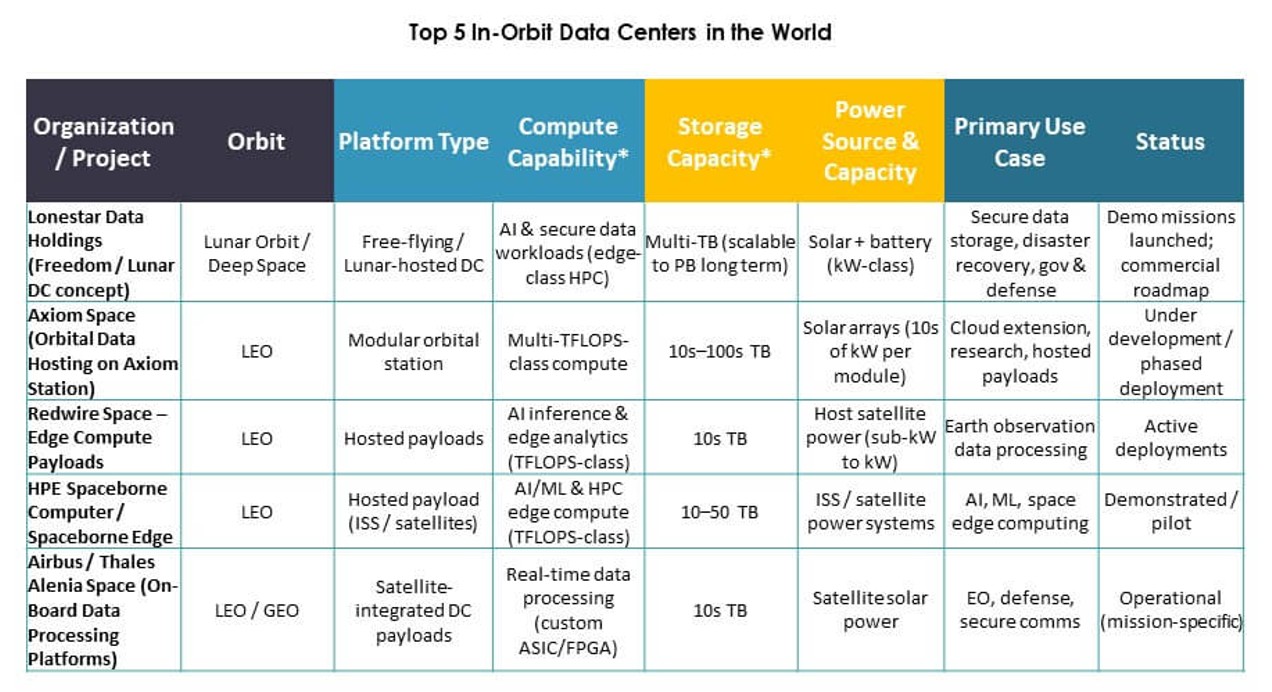

- Lonestar Data Holdings

- SpaceBilt

- Redwire Space

- Orbital Reef (Blue Origin konsortium)

- Star Cloud, Inc.

- NTT Corporation

- Axiom Space, Inc.

- OrbitsEdge

- Skyloom

- SKY Perfect JSAT Holdings Inc.

- Kepler Communications Inc.

- KP Labs

- Advanced Micro Devices, Inc. (AMD)

- NVIDIA Corporation

- IBM

- Hewlett Packard Virksomhed Development LP

- National Aeronautics and Space Administration (NASA)

- European Space Agency (ESA)

Det konkurrenceprægede landskab for det globale marked for data centre i kredsløb afspejler en blanding af traditionelle luft- og rumfartskontraktører, dedikerede rumteknologi-innovatører og teknologigiganter, der bevæger sig ind i kredsløbsberegningstjenester. Etablerede aktører som NASA og ESA driver standarder, missioner og samarbejder, der former teknologiske veje. SpaceBilt, Lonestar Data Holdings og Redwire Space fremmer kommerciel implementering af modulære og hostede nyttelastdatacentre. Teknologivirksomheder som AMD, NVIDIA, IBM og Hewlett Packard Virksomhed leverer processorkraft og lagerløsninger skræddersyet til rumomgivelser. Satellitøkosystemvirksomheder som SKY Perfect JSAT Holdings og Kepler Communications udvider operationelle netværk. OrbitsEdge, Axiom Space og Skyloom fokuserer på netværks- og serviceplatforme. NTT Corporation udnytter telekomstyrke til global dataintegration. Konkurrencestrategier inkluderer partnerskaber, teknologialliancer og platformdiversificering for at imødekomme fremtidig efterspørgsel efter in‑orbit infrastruktur.

Seneste udviklinger:

- I december 2025 annoncerede PowerBank Corporation den vellykkede opsendelse af DeStarlink Genesis-1 satellitten i partnerskab med Orbit AI (Smartlink AI), hvilket igangsatte Orbital Cloud-projektet for decentraliserede lavt-jordbane-netværk, der kombinerer AI-beregning, blockchain og solenergi.

- I november 2025 lancerede Starcloud sin Starcloud-1 satellit med en Nvidia H100 GPU, hvilket markerede den første demonstration af træning af en AI-model som Googles Gemma i kredsløb, som en del af bestræbelserne på at fremme data centre i kredsløb for AI-arbejdsbelastninger.

- I september 2025 annoncerede Axiom Space og SpaceBilt et samarbejde om at implementere Axiom Orbital Data Center Node på den Internationale Rumstation, en optisk sammenkoblet højtydende orbital datacenter-node, der vil gøre det muligt for satellitter, andre rumfartøjer i lavt jordbane og ISS-brugere at gemme og behandle data samt køre AI/ML og cloud-arbejdsbelastninger i rummet som en del af Axioms bredere strategi for datacentre i kredsløb.

- I april 2025 introducerede Kepler Communications Inc. en ny beregningskapacitet i kredsløb på sin optiske data-relækonstellation, The Kepler Network, hvilket giver kunderne mulighed for at leje eller købe computerhardware på deres satellitter til at udføre avanceret behandling, datalagring, cloud-beregning, AI og multisensor datafusion i rummet, hvilket effektivt leverer datacenterkapaciteter i kredsløb.