Resumé:

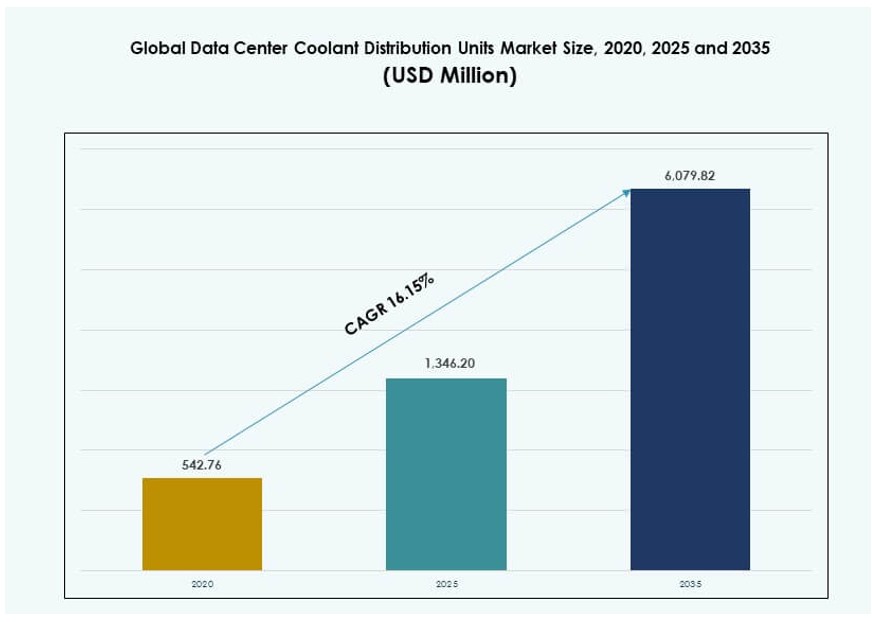

Det globale marked for kølevæskedistributionsenheder til datacentre blev vurderet til USD 542,76 millioner i 2020 til USD 1.346,20 millioner i 2025 og forventes at nå USD 6.079,82 millioner i 2035, med en CAGR på 16,15% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedsstørrelse for kølevæskedistributionsenheder til datacentre 2025 |

USD 1.346,20 millioner |

| Markedsvækst for kølevæskedistributionsenheder til datacentre, CAGR |

16,15% |

| Markedsstørrelse for kølevæskedistributionsenheder til datacentre 2035 |

USD 6.079,82 millioner |

Markedet vokser på grund af hurtig adoption af AI, cloud og høj-densitets computing. Avancerede processorer genererer højere varmebelastninger, som luftkøling ikke kan håndtere. Væskekølesystemer forbedrer effektiviteten og termisk kontrol. Innovation inden for direkte-til-chip og nedsænkningsdesign understøtter stabil ydeevne. Virksomheder ser dette marked som kritisk for fremtidssikret infrastruktur. Investorer ser stærk sammenhæng med digital vækst og bæredygtighedsprioriteter.

Nordamerika fører an på grund af tidlig adoption af hyperscale og AI-datacentre. USA driver efterspørgslen gennem store cloud- og colocation-implementeringer. Europa følger med fokus på energieffektivitet og grønne re gulativer. Asien og Stillehavsområdet vokser hurtigt, ledet af Kina, Indien og Sydøstasien. Hurtig digitalisering og nye datacenterbyggerier understøtter regional ekspansion.

gulativer. Asien og Stillehavsområdet vokser hurtigt, ledet af Kina, Indien og Sydøstasien. Hurtig digitalisering og nye datacenterbyggerier understøtter regional ekspansion.

Markedsdynamik:

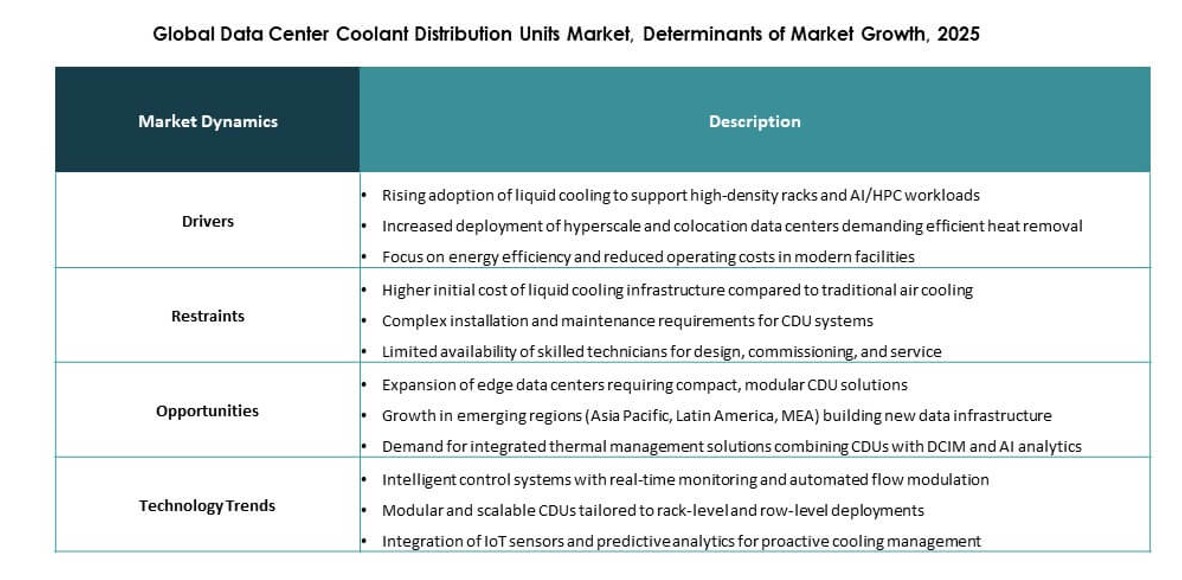

Markedsdrivere

Adoption af høj-densitets IT og AI-arbejdsbelastninger på tværs af nye datacenterbyggerier

Det globale marked for kølevæskedistributionsenheder til datacentre vinder momentum, da AI-træningsklynger og HPC-systemer kræver effektiv termisk kontrol. Konventionelle luftsystemer kan ikke understøtte næste generations GPU-intensive computing, hvilket fremmer adoption af væskekølede løsninger. Kølevæskedistributionsenheder leverer stabil termisk belastningsstyring i pladskrævende rackmiljøer. De forbedrer operationel pålidelighed i cloud-, hyperscale- og virksomhedsfaciliteter. Edge computing udvider den lokaliserede efterspørgsel efter kompakt, højtydende køling. Det understøtter større densitet uden overdreven energiforbrug eller afhængighed af luftstrøm. Organisationer kræver uafbrudte beregningscyklusser til AI og analyse. Denne efterspørgsel positionerer væskekøling som en infrastrukturel prioritet.

- For eksempel anvendte NVIDIA Vertiv Coolant Distribution Units som en del af sine Blackwell-baserede GB200 NVL72 racks, hvor de udnyttede Vertivs Liebert XDU-systemer til at understøtte væskekøling i stor skala. Denne arkitektur muliggør en 25× forbedring i energieffektivitet sammenlignet med traditionelle luftkølede systemer og håndterer termiske belastninger på op til 120 kW pr. rack, i overensstemmelse med Vertivs høj-densitets AI-klare infrastruktur benchmarks.

Stigende fokus på energieffektivitet og reduktion af driftsomkostninger

Energieffektivitet forbliver en topprioritet for operatører, der håndterer stigende elpriser og kulstofmandater. Coolant distribution units minimerer det samlede køleoverhead sammenlignet med ældre systemer. Deres lukkede kredsløbssystemer reducerer vandforbrug og understøtter målrettet varmeoverførsel. Dette design er i overensstemmelse med ESG-overholdelsesmål og grønne datacentercertificeringer. Integration med smarte kontrolplatforme sikrer optimal driftstid og ydelsesovervågning. Virksomheder opnår langsigtede omkostningsbesparelser og forudsigelige termiske forhold. Det globale marked for datacenter-kølevæskedistributionsenheder gør det muligt for datacentre at nå bæredygtighedsmål, mens de skalerer kapaciteten. Det tjener behovene for colocation, hyperscale og den offentlige sektor.

- For eksempel har Schneider Electrics Uniflair-kølesystemer, inklusive Coolant Distribution Units, vist op til 40% energibesparelser, når de parres med aktive flowkontrollere, ifølge virksomhedens dokumentation. Faciliteter, der bruger disse systemer, har opnået Power Usage Effectiveness (PUE) niveauer så lave som 1,12, understøttet af optimerede væskekølingsarkitekturer og smart flowstyring.

Vækst i innovation inden for væskekøling og diversificering af kølegrænseflader

Væskekøling har udviklet sig fra tidlige nicheimplementeringer til en mainstream-teknologi på tværs af nye byggerier. Avancerede CDU-systemer understøtter nu nedsænkningskøling, direkte-til-chip-moduler og bagdør-varmevekslere. Denne alsidighed driver stærkere adoption i AI, forskning og forsvarsapplikationer. CDUs muliggør præcis flow- og temperaturkontrol, der understøtter tilpasset rack-niveau implementering. Det understøtter multi-interface økosystemer, der forbedrer leverandørfleksibilitet og infrastrukturagilitet. Operatører opnår effektivitet uden at ofre layoutfrihed. Det globale marked for datacenter-kølevæskedistributionsenheder drager fordel af løbende F&U-investeringer og systemkompatibilitetsopgraderinger. Det åbner nye indtægtskanaler for leverandører, der målretter mod virksomhedskunder og cloud-klienter.

Strategisk rolle i optimering af datacenterdesign og termisk modstandsdygtighed

Kølesystemer spiller en missionkritisk rolle i sikring af oppetid, især i Tier III og IV datacentre. CDUs reducerer risikoen for termiske hotspots og nedetid i AI-tætte miljøer. Facilitetdesignere integrerer nu CDU-specifikationer under tidlig arkitekturplanlægning. Det globale marked for datacenter-kølevæskedistributionsenheder understøtter modulære implementeringer til edge, containeriserede og multi-lejer byggerier. Det giver termisk modstandsdygtighed under hurtige belastningsskift og sæsonmæssige variationer. Forretningskontinuitet kræver højtydende infrastruktur, der balancerer omkostninger, densitet og pladsudnyttelse. Markedet giver operatører mulighed for at opnå SLA-overholdelse, mens de minimerer energistraffe og fodaftryk.

Markedstendenser

Integration af CDUs i væskekølingsøkosystemer til AI og kvantearbejdsbelastninger

Det globale marked for kølevæskedistributionsenheder til datacentre formes af efterspørgslen efter integrerede væskekølingsøkosystemer. CDUs fungerer nu som kernekomponenter i systemer designet til AI, kvante- og accelererede computeklynger. Disse arbejdsbelastninger genererer høj varmeflux, der kræver direkte og effektiv fjernelse. Væske-til-væske CDUs muliggør energigenbrug og loop-separation på tværs af racks. Integration med digitale tvillinger og DCIM-værktøjer understøtter forudsigelig køling. CDUs pakkes sammen med immersionstanke og RDHx-paneler. Leverandører tilbyder modulære CDU-designs til at passe til ældre eller nye layout. Denne økosystembaserede tilgang driver dybere penetration på tværs af segmenter.

Skift mod modulære og skalerbare CDU-enheder i kant- og fjernudrulninger

Markedet ser en stigende interesse for modulære CDU-systemer optimeret til fjern- og kantapplikationer. Operatører har brug for pladsbesparende køleenheder, der kan sendes, installeres og skaleres let. Disse enheder understøtter ofte variable kapacitetsområder og udskiftelige kølegrænseflader. Deres plug-and-play-natur fremskynder udrulningstidslinjer for kantkolokationshubs og telekomknudepunkter. Kompakte CDUs er skræddersyet til mobile, containeriserede og militærklassificerede datacentre. De adresserer termiske udfordringer i båndbreddeintensive og latenstidssensitive miljøer. Det globale marked for kølevæskedistributionsenheder til datacentre afspejler dette skift mod hurtigudrulningsinfrastruktur på tværs af geografier.

Smart CDU-integration med IoT-sensorer og AI-baserede overvågningsværktøjer

Smart køling er opstået som en kerne trend med CDUs, der nu indeholder indlejrede sensorer og AI-analyse. Operatører sporer flowhastighed, indløbstemperatur, strømforbrug og kølevæskekvalitet i realtid. Data informerer om forudsigelig vedligeholdelse og dynamisk arbejdsbelastningsbalancering. Integration med DCIM-platforme og BMS-software forbedrer gennemsigtighed og kontrol. Denne digitaliseringstrend forbedrer effektiviteten, reducerer manuel indgriben og tilpasser sig Industri 4.0-praksis. Det globale marked for kølevæskedistributionsenheder til datacentre muliggør bedre livscyklusstyring af køleaktiver gennem automatisering og analyse. Denne udvikling understøtter storskalaudrulninger, hvor menneskelig overvågning er begrænset.

OEM-konsolidering og vertikal integration på tværs af køleforsyningskæder

Leverandørøkosystemer i kølesektoren gennemgår hurtige ændringer. OEM’er forfølger nu vertikale integrationsstrategier for at tilbyde komplette væskekølingsporteføljer. CDU-leverandører tilpasser sig immersionstankproducenter, pumpeleverandører og specialister i væskeformulering. Dette reducerer systemkompatibilitetsproblemer og forbedrer servicebundling. Konsolidering af forsyningskæden understøtter stordriftsfordele og prisstyrke. Det globale marked for kølevæskedistributionsenheder til datacentre afspejler denne konsolidering, især i USA, Kina og Tyskland. Det øger tilgængeligheden af nøglefærdige køleløsninger og fremskynder projektudrulninger for kunder, der søger end-to-end infrastrukturstøtte.

Markedsudfordringer

Høje indledende kapitalomkostninger og integrationsbarrierer i eksisterende udrulninger

Det globale marked for kølevæskedistributionsenheder til datacentre står over for udfordringer i brownfield-miljøer, hvor integration af væskekøling kan være kompleks og dyr. Eftermontering af CDUs kræver justeringer af eksisterende racks, væskehåndtering og elektriske systemer. I ældre faciliteter udsætter operatører ofte implementeringen på grund af forhånds-CAPEX og risiko for nedetid. Små operatører har svært ved at retfærdiggøre ROI inden for korte opgraderingscyklusser. Begrænset teknisk ekspertise inden for væskedynamik skaber også friktion ved implementering. Leverandører skal understøtte fleksible eftermonteringssæt, installationsuddannelse og prækonfigurerede CDU-moduler. Overgangen fra luft- til væskekøling forbliver ujævn på tværs af operatørtyper.

Forsyningskædebegrænsninger og standardiseringshuller i nye markeder

Emergerende regioner står over for udfordringer relateret til tilgængelighed af CDUs, væskekompatibilitet og regulatoriske huller. Forsyningskæder for specialkomponenter og vedligeholdelsessæt er underudviklede i Afrika, Latinamerika og Sydøstasien. Variabilitet i sikkerhedsnormer, certificeringsbehov og væskehåndteringsprotokoller skaber indkøbsforsinkelser. Manglende global standardisering i CDU-grænseflader og væskespecifikationer forsinker implementeringen. Det globale marked for kølevæskedistributionsenheder til datacentre skal navigere i inkonsistente regulatoriske økosystemer. Lokale leverandører har svært ved at skalere under fragmenterede rammer, hvilket begrænser markedsadgang og interoperabilitet i multileverandør-implementeringer.

Markedsmuligheder

Vækst i AI-infrastruktur og hyperskala-udvidelse skaber ny efterspørgsel efter CDUs

Stigningen i AI-infrastruktur på tværs af hyperskala-campusser og forskningsnetværk åbner for høj vækstpotentiale for kølevæskedistributionsenheder. Operatører har brug for pålidelige termiske systemer til GPU-klynger og store hukommelsesnoder. CDUs muliggør energieffektiv køling på rackniveau uden dyre luftstrøms-eftermonteringer. Det globale marked for kølevæskedistributionsenheder til datacentre drager fordel af planlagte AI-cloud-regionlanceringer i Asien og Nordamerika. Det åbner muligheder for OEM’er, integratorer og væskeinnovatorer, der målretter AI-klar infrastruktur.

Bæredygtighedsmål driver efterspørgslen efter væskekøling

Bæredygtighedsmandater og grønne certificeringer accelererer investeringer i væskekøling. CDUs reducerer energiforbrug og vandspild sammenlignet med traditionelle systemer. Regeringer og datacenteroperatører prioriterer lav-PUE-infrastruktur og lukket kredsløbskøling. Markedet understøtter ESG-mål og er i overensstemmelse med LEED- eller BREEAM-standarder. Det skaber muligheder for væskegenbrugere, CDU-renoverere og overvågningsløsningsudbydere. Det globale marked for kølevæskedistributionsenheder til datacentre spiller en central rolle i overgangen til net-zero-infrastruktur.

Markedssegmentering

Efter produkt

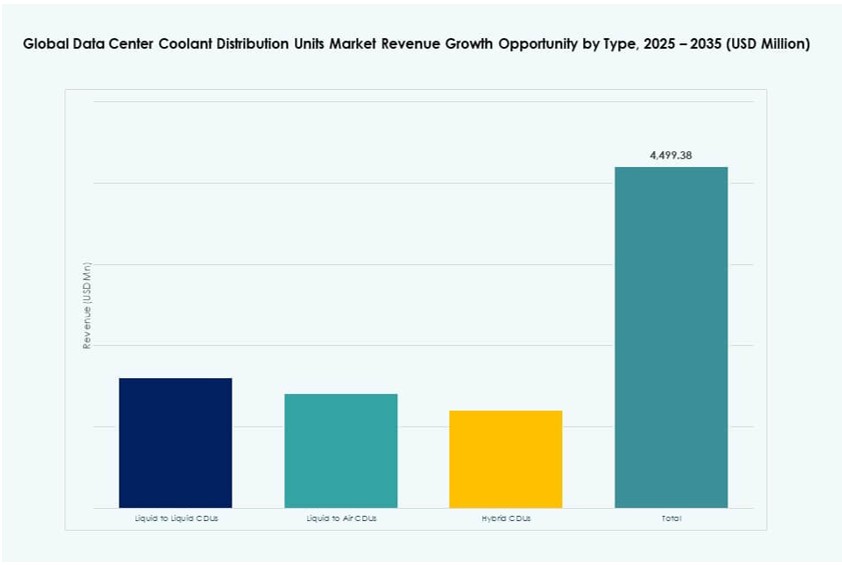

Væske-til-væske CDUs dominerer det globale marked for kølevæskedistributionsenheder til datacentre på grund af deres overlegne termiske overførselseffektivitet og lukkede kredsløbsdesign. Disse enheder muliggør rack-niveau kontrol, tillader genbrug af kølevæske og understøtter komplekse installationer. Væske-til-luft CDUs har en moderat andel og er ideelle til hybride miljøer uden væskereturlinjer. Hybride CDUs betjener overgangsfaciliteter, der har brug for fleksible kølegrænseflader. Væske-til-væske enheder udgør over 60% af markedsandelen på grund af høj udbredelse i hyperscale og AI-fokuserede datacentre.

Efter Anvendelse

Hyperscale-operatører fører anvendelsessegmentet og driver over 45% af den samlede efterspørgsel. Deres behov for tæt beregning, AI-klyngekøling og energieffektivitet gør CDUs essentielle. Colocation-udbydere følger efter og integrerer CDU-systemer for at opfylde kundernes SLA’er og PUE-mål. Edge-datacentre adopterer kompakte enheder, der understøtter plads- og strømbesparelser. Virksomhedsanvendelse forbliver stabil i regioner med digital transformation. Det globale marked for kølevæskedistributionsenheder til datacentre ser stigende adoption på tværs af alle segmenter med hyperscale-efterspørgsel, der overgår andre.

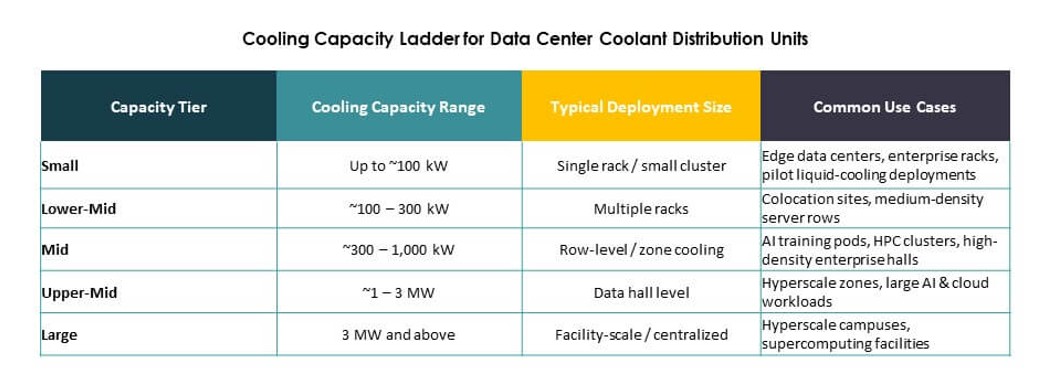

Efter Kapacitetsområde

100–400 kW enheder repræsenterer det førende segment og understøtter høj-densitets racks uden overprovisionering. Disse enheder balancerer ydeevne og skalerbarhed for de fleste Tier III og Tier IV miljøer. Op til 100 kW enheder adresserer mindre eller modulære bygninger, ofte i edge- eller virksomhedsudrulninger. ≥1 MW systemer vinder fremgang for store AI-klynger og nationale sky-netværk. Det globale marked for kølevæskedistributionsenheder til datacentre viser den højeste vækst i mellemkapacitetsenheder på grund af fleksibel integration og omkostningseffektivitet.

Efter Konfiguration

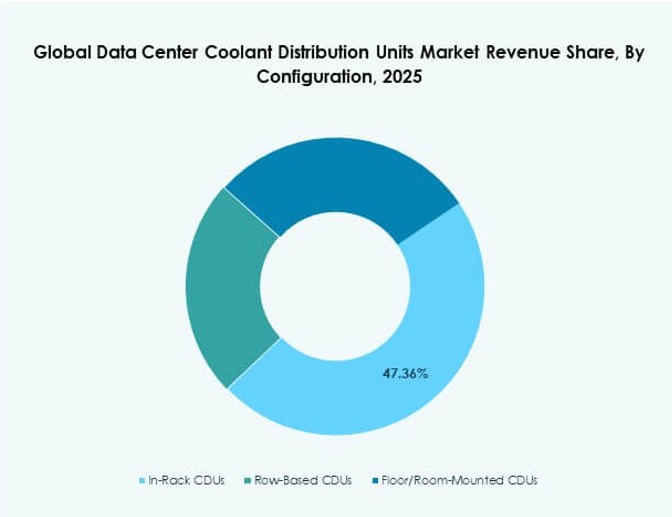

Række-baserede CDUs dominerer på grund af deres balance mellem pladsudnyttelse og præcision i væskedistribution. Disse enheder understøtter flere racks med kontrolleret flow og er populære i hyperscale- og colocation-steder. In-rack CDUs tilbyder lokaliseret kontrol, men højere installationsdensitet. Gulvmonterede CDUs understøtter legacy-systemer med tilgængelig plads. Det globale marked for kølevæskedistributionsenheder til datacentre drager fordel af voksende udrulning af række-baserede systemer på greenfield-steder med centraliserede kølestrategier.

Efter Kølegrænseflade

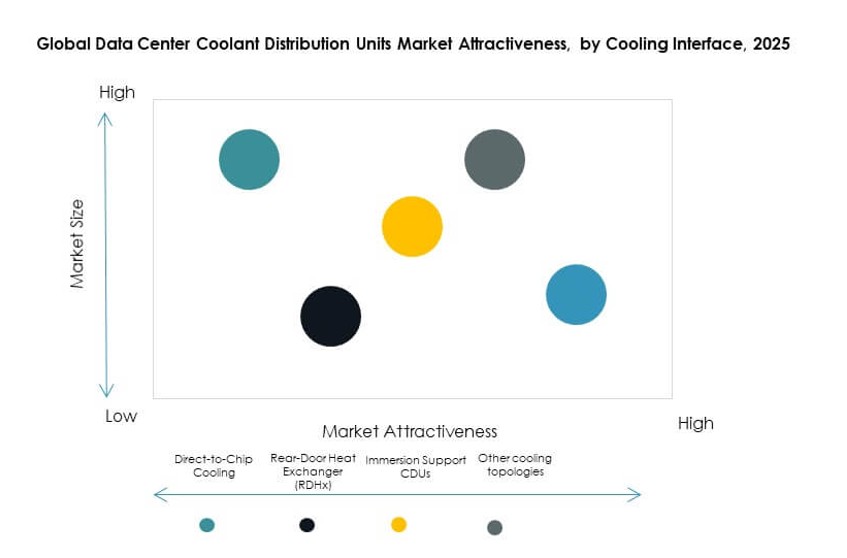

Direkte-til-chip køling har den højeste andel blandt kølegrænseflader, drevet af vækst i AI og HPC. Denne metode sikrer, at varmen fjernes ved kilden, hvilket forbedrer den termiske ydeevne. RDHx-baserede CDUs giver retrofit-venlige muligheder for eksisterende datahaller. Immersionsunderstøttede CDUs vinder fremgang i forsknings- og cloud-native byggerier. Andre grænseflader inkluderer hybride eller tilpassede løsninger til blandede miljøer. Det globale marked for kølevæskedistributionsenheder til datacentre favoriserer direkte-til-chip på grund af effektivitet og leverandørtilpasning.

Regionale Indsigter

Nordamerika fører i CDU-udrulning på grund af tidlig adoption af væskekøling

Nordamerika står for omkring 39% af det globale marked for kølemiddelfordelingsenheder til datacentre. USA fører an i CDU-penetration på grund af tidlig adoption af væskekøling af hyperscale- og colocation-operatører. Høje elpriser og bæredygtighedsmål fremmer brugen af effektive termiske løsninger. Flere AI-datacenterprojekter i USA og Canada øger efterspørgslen efter CDU’er. Leverandører i regionen tilbyder integrerede CDU-systemer, eftermonteringer og væskeinnovationer. Regeringsstøttede grønne datacenterincitamenter understøtter fremtidig vækst.

- For eksempel rapporterer Digital Realty, at en stor del af dets datacenterkapacitet i USA har ENERGY STAR-certificering, hvilket afspejler stærk energiydelse på tværs af dets portefølje. Virksomheden fremhæver brugen af avancerede køle- og effektivitetsprogrammer, understøttet af tredjepartsverifikation, for at forbedre operationel bæredygtighed i nordamerikanske faciliteter.

Europa fokuserer på energieffektivitet og bæredygtig datainfrastruktur

Europa har næsten 26% markedsandel med stærk fremgang i Tyskland, Storbritannien og Frankrig. Reguleringsmandater som den europæiske grønne pagt fremmer CDU-adoption for forbedret PUE. Operatører implementerer væskekøling for at opfylde kulstof- og vandforbrugsmål. RDHx og hybride CDU-modeller vinder indpas i ældre europæiske faciliteter. Markedet ser efterspørgsel fra virksomheder og colocation-aktører, der balancerer ESG-mål med termisk modstandsdygtighed. OEM’er lokaliserer forsyningskæder for at opfylde europæisk overholdelse.

Asien og Stillehavsområdet fremstår som den hurtigst voksende region med stærk AI- og cloud-udvidelse

Asien og Stillehavsområdet repræsenterer omkring 23% af det globale marked for kølemiddelfordelingsenheder til datacentre og er den hurtigst voksende subregion. Kina, Indien og Singapore driver efterspørgslen gennem hyperscale-campusbyggerier og offentlig cloud-udvidelse. Regeringsinvesteringer i AI, digital suverænitet og smart infrastruktur kræver effektiv køling. Væske-til-væske CDU’er implementeres i nye generationers datacentre designet til lav PUE. Regionen ser stærke leverandørpartnerskaber, innovationscentre og væsketeknologiforsøg. Lokal produktion fremmer CDU-adoption og omkostningskonkurrenceevne.

- For eksempel indgik ST Telemedia Global Data Centres (STT GDC) et partnerskab med CoolIT Systems for at implementere CHx kølemiddelfordelingsenheder i sine faciliteter i Singapore og Indien. Disse implementeringer bidrog til en forbedring på 34,5 % i vandforbrugseffektivitet (WUE) fra 2020-basislinjen, med reviderede væske-til-chip kølesystemer, der understøtter en konstant WUE på 1,25 m³/MWh i høj-densitetsmiljøer.

Konkurrenceindsigt:

- Vertiv

- Schneider Electric

- nVent

- CoolIT Systems

- Rittal

- Delta Electronics

- STULZ

- Boyd Corporation

- Asetek

- Envicool

Det globale marked for kølemiddelfordelingsenheder i datacentre har en blanding af globale OEM’er og niche-specialister inden for væskekøling. Vertiv og Schneider Electric fører an med integrerede løsninger og stærk tilstedeværelse i hyperskala. CoolIT Systems, Asetek og DCX Liquid Cooling sigter mod høj-densitetsimplementeringer i AI- og HPC-miljøer. Rittal og Delta Electronics tilbyder modulære CDU-systemer med avancerede kontrolfunktioner, mens STULZ og Boyd specialiserer sig i skræddersyet køleinfrastruktur. Nye aktører fokuserer på nedsænkningsklare CDUs og teknologier til optimering af væsker. Det er meget konkurrencepræget, med leverandører der differentierer sig gennem termisk effektivitet, digital integration og væske-kompatibilitet. Virksomheder forfølger OEM-allianser, regional ekspansion og vertikal integration for at styrke deres position.

Seneste udviklinger:

- I januar 2026 fremhævede Vertiv forventninger til, at adaptiv væskekøling og digitale tvillinger vil forme driften af datacentre. Meddelelsen understregede opbygningen af AI-infrastruktur med præcisionskølemiddelfordelingsenheder for at optimere energiforbruget i hyperskala faciliteter.

- I januar 2026 annoncerede DCX Liquid Cooling Systems sin nye 8MW Facility Coolant Distribution Unit (FDU V2AT2), optimeret til 45°C varm-vandskøling i hyperskala datacentre, der understøtter næste generations NVIDIA Vera Rubin AI-implementeringer.