Resumé:

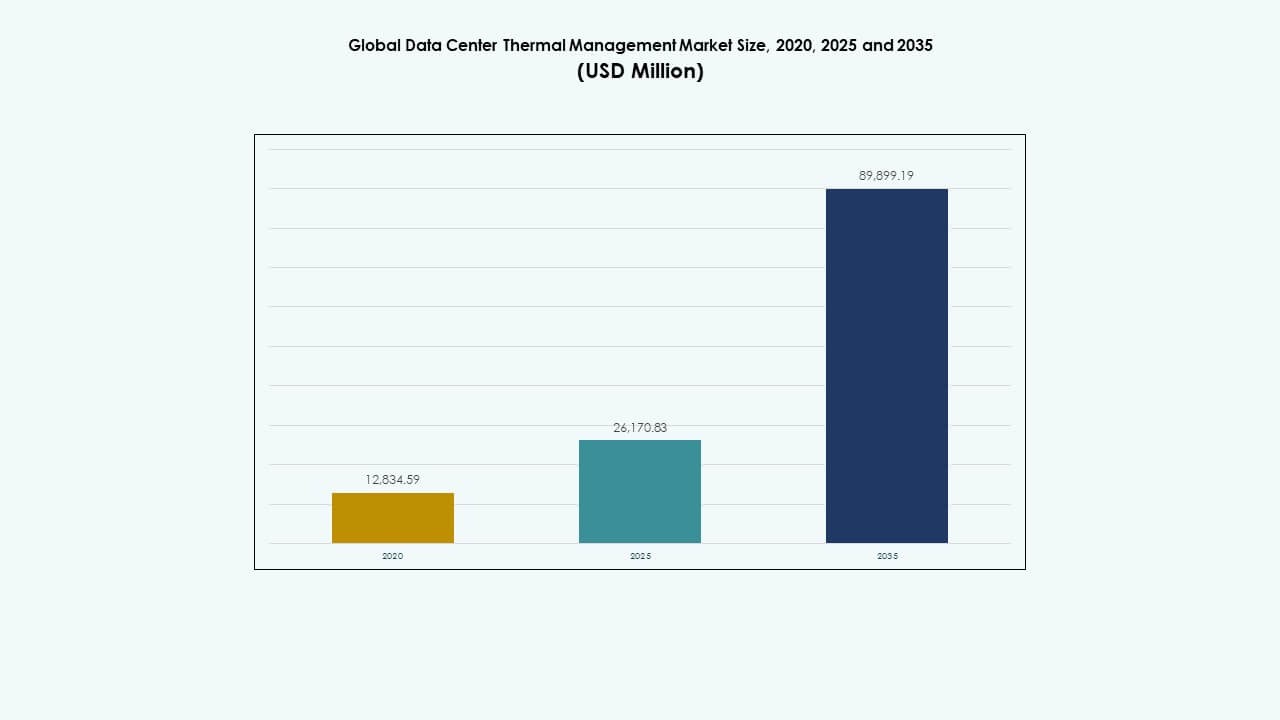

Det globale marked for termisk styring af datacentre blev vurderet til USD 12.834,59 millioner i 2020 og USD 26.170,83 millioner i 2025 og forventes at nå USD 89.899,19 millioner i 2035 med en CAGR på 13,06% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedsstørrelse for termisk styring af datacentre 2025 |

USD 26.170,83 Millioner |

| Markedsvækst for termisk styring af datacentre, CAGR |

13,06% |

| Markedsstørrelse for termisk styring af datacentre 2035 |

USD 89.899,19 Millioner |

Hurtig adoption af højtydende servere og edge computing driver efterspørgslen. Effektive termiske løsninger undgår overophedning og nedetid. Innovationer inden for væskekøling, ganginddæmning og AI-styrede HVAC-systemer forbedrer energiforbrug og kapacitet. Større bæredygtighedsmål skubber investorer mod effektiv køleinfrastruktur. Vækst i hyperscale datacentre giver strategisk værdi til leverandører af termisk styring. Denne tendens favoriserer både operatører og cloud-tjenesteudbydere.

Nordamerika leder markedet takket være store cloud-operatører og etableret datainfrastruktur. Europa forbliver stabil med opgraderinger i eksisterende centre. Asien og Stillehavsområdet viser hurtig ekspansion på grund af stigende internetbrug og grønne datacenterprojekter i Indien og Sydøstasien. Mellemøsten og Afrika fremkommer langsomt, da regional cloud-adoption vokser. Regional diversitet hjælper med at sprede efterspørgslen på tværs af modne markeder. Denne tendens åbner globalt investeringspotentiale for udbydere.

Markedsdynamik:

Markedsdynamik:

Markedsdrivere

Stigende tæthed af datacentre og behov for effektive kølesystemer

Det globale marked for termisk styring af datacentre vokser med den stigende tæthed af højtydende computere og AI-servere. Det står over for stigende varmebelastninger, der kræver avancerede væske- og luftkølingsteknologier. Operatører fokuserer på at reducere strømforbrugseffektivitet (PUE) gennem optimeret luftstrøm og smarte inddæmningsløsninger. Virksomheder anvender præcisionskøleenheder for at opretholde stabile temperaturer på tværs af store serverstativer. Fremkomsten af hyperscale og edge-faciliteter skubber til effektivitetsforbedringer. Væskeinddypning og bagdør-varmevekslere vinder stærkt fodfæste i energibevidste regioner. Denne ændring reducerer driftsomkostninger og CO2-aftryk. Investorer ser effektivitetsfokuserede datacentre som robuste, langsigtede aktiver. Ændringen forstærker bæredygtige teknologistrategier verden over.

- For eksempel begyndte Microsoft i august 2024 at teste næste generations datacentre, der bruger chip-niveau væskekøling i et lukket kredsløbssystem, hvilket fuldstændigt eliminerer vandforbrug til køling. Disse faciliteter kan spare over 125 millioner liter vand pr. datacenter hvert år, hvilket understøtter Microsofts bæredygtighedsmål om at forbedre energi- og vandeffektivitet i AI-drevne operationer.

Adoption af Avancerede Køleteknologier Forbedrer Energioptimering

Adoption af AI-integrerede kølesystemer driver store effektivitetsgevinster i moderne faciliteter. Prædiktiv vedligeholdelse og IoT-sensorer understøtter adaptiv luftstrøm og realtidsmonitorering. Det globale marked for termisk styring af datacentre drager fordel af større automatisering og digitale tvillinger, der simulerer køleydelse. Høj-densitets rackmiljøer kræver skalerbare, modulære systemer, der tilpasser sig svingende belastninger. Leverandører integrerer maskinlæring for at spore energiforbrug og opdage anomalier. Smarte kontrolsystemer balancerer fugtighed og luftstrøm for ensartet køling. Disse innovationer forbedrer pålidelighed på tværs af kritiske infrastrukturnetværk. Virksomheder ser direkte omkostningsreduktioner og stabilitet i oppetid. Det sikrer stabil operationel kontinuitet og udstyrslivslængde.

- For eksempel bruger Metas Prineville datacenter AI-drevne kølesystemer, der dynamisk optimerer luftstrømmen og opnår en Power Usage Effectiveness (PUE) på omkring 1,09, blandt de laveste i branchen, hvilket forbedrer energieffektiviteten gennem realtidskontrol og termisk optimering.

Bæredygtighedsmål Driver Grøn Køleinfrastruktur

Globale bæredygtighedsmandater påvirker virksomheders beslutninger om kølesystemer og design. Datacenteroperatører forfølger miljøvenlige køleløsninger for at opfylde ESG-overholdelse. Det globale marked for termisk styring af datacentre er i overensstemmelse med integration af vedvarende energi og mål for reduktion af kulstof. Fri køling, væskeinddypning og adiabatisk systemer reducerer vand- og strømforbrug. Virksomheder udvikler cirkulære modeller, hvor spildvarme driver nærliggende faciliteter. Grøn innovation tiltrækker statslige incitamenter og investorinteresse. Disse tendenser positionerer datacentre som ledere inden for miljøteknologi. Leverandører konkurrerer om at tilbyde bæredygtige og omkostningseffektive køleløsninger. Skiftet mod ren energi forbedrer langsigtet forretningsmodstandsdygtighed.

Udvidelse af Hyperscale og Edge Faciliteter Øger Infrastrukturbehov

Udvidelsen af hyperscale og edge datacentre driver behovet for agile termiske systemer. Edge-lokationer med pladsbegrænsninger er afhængige af kompakte og effektive enheder. Det globale marked for termisk styring af datacentre drager fordel af hybride modeller, der balancerer væske- og luftbaserede teknologier. Virksomheder bygger skalerbare løsninger, der kan tilpasses fremtidige computerbehov. Telekom-integration understøtter lav-latens køleoperationer ved distribuerede noder. Modulær køling muliggør hurtigere implementering på nye markeder. Operatører udnytter termisk analyse for at opretholde oppetid i fjerntliggende miljøer. Denne udvidelse omformer energiplanlægning og operationelle strategier. Tendensen understøtter vedvarende kapitalindstrømninger fra globale investorer.

Markedstendenser

Markedstendenser

Integration af AI og Maskinlæring i Køleoptimering

AI og maskinlæring omformer styringen af kølesystemer gennem automatisering og forudsigelse. Smarte kontrolsystemer optimerer ventilatorhastigheder og justerer kølemiddelflowet dynamisk. Det globale marked for termisk styring af datacentre anvender datadrevet intelligens til at reducere ineffektivitet. Operatører anvender digitale tvillinger til virtuelle simuleringer af termisk dynamik. Forudsigelsesmodeller identificerer udstyrsstresspunkter før fejl opstår. Disse innovationer forlænger udstyrets levetid og minimerer energispild. Leverandører integrerer cloud-baserede analyseplatforme til overvågning i realtid. Automatiserede systemer forbedrer bæredygtighedspræstationen på tværs af faciliteter. Tendensen afspejler skiftet mod intelligent infrastrukturstyring.

Skift mod flydende og nedsænkningskøleteknologier

Flydende og nedsænkningskøleteknologier erstatter traditionelle luftbaserede systemer til højintensive arbejdsbelastninger. Deres effektivitet i håndtering af intens varme tiltrækker hyperscale-operatører og AI-klynger. Det globale marked for termisk styring af datacentre får momentum gennem denne teknologiske transformation. Flydende køling muliggør mindre datafodaftryk med større pålidelighed i ydeevnen. Producenter udvikler modulære nedsænkningstanke til fleksibel skalering. Reduceret vandforbrug og støjniveauer styrker miljømæssig overholdelse. Partnerskaber mellem hardware- og kølefirmaer udvider innovationsrørledninger. Nedsænkningsløsninger forbedrer chipydelse og minimerer termisk throttling. Denne tendens fremskynder adoptionen i HPC- og AI-drevne centre.

Voksende fokus på modulære og skalerbare køleløsninger

Hurtig implementering af digital infrastruktur øger efterspørgslen efter modulære køleenheder. Præfabrikerede kølepods muliggør hurtigere installation med reducerede ingeniøromkostninger. Det globale marked for termisk styring af datacentre tilpasser sig distribuerede og hybride miljøer. Virksomheder prioriterer fleksible systemer, der kan skaleres med computerbehov. Modulære designs forenkler opgraderinger uden serviceafbrydelse. Leverandører designer kompakte kølemoduler til containeriserede datacentre. Tilgangen reducerer de samlede ejeromkostninger over tid. Den understøtter regionale implementeringer på tværs af forskellige klimaforhold. Modellen sikrer ensartet ydeevne med udviklende IT-belastninger.

Adoption af vedvarende energidrevet køleinfrastruktur

Stigende energiforbrug driver operatører til at integrere vedvarende energikilder med kølesystemer. Faciliteter anvender sol-, vind- eller vandkraft for at reducere afhængigheden af elnettet. Det globale marked for termisk styring af datacentre afspejler dette skift gennem innovative hybridsystemer. Termisk lagring og geotermiske teknologier forbedrer effektiviteten i stabile miljøer. Leverandører tilpasser sig virksomheders bæredygtighedsforpligtelser gennem brug af ren energi. Regeringer fremmer vedvarende energiforbundne datacentre gennem skattefradrag og politisk støtte. Producenter af køleudstyr tilpasser design for lavere energiforbrug. Det driver regionale partnerskaber fokuseret på bæredygtig vækst. Denne bevægelse forbedrer den miljømæssige omdømme for globale operatører.

Markedsudfordringer

Høj initial investering og kompleksitet i integration

Komplekse designkrav og høje kapitalomkostninger udfordrer storskala implementeringer. Mange virksomheder kæmper med at balancere omkostningseffektivitet og avancerede termiske løsninger. Det globale marked for termisk styring af datacentre står over for vanskeligheder på grund af begrænsninger i ældre infrastruktur. Integration af flydende eller hybride systemer i eksisterende centre kræver store ombygninger. Budgetbegrænsninger bremser adoptionen i små og mellemstore virksomheder. Mangel på teknisk ekspertise forsinker en glat implementering. Leverandører skal tilbyde fleksible finansieringsmodeller for at reducere adgangsbarrierer. De stigende materialomkostninger påvirker yderligere adoptionstidslinjerne. Disse udfordringer begrænser moderniseringstempoet i nogle regioner.

Miljømæssige og regulatoriske pres på energiforbrug

Strenge emissionsnormer og krav til bæredygtighedsrapportering skaber operationelt pres. Kølesystemer forbruger en stor del af det samlede energiforbrug i datacentre. Det globale marked for termisk styring af datacentre kæmper med udviklende globale effektivitetsstandarder. Regioner indfører strenge regler for brug af vand og kølemidler. Virksomheder skal ofte opgradere udstyr for at overholde nye standarder. Manglende overholdelse risikerer omdømme- og økonomiske sanktioner. At opnå kulstofneutralitet kræver store investeringer i forskning og teknologi. Leverandører skal balancere innovation med omkostningseffektive miljøløsninger. Disse faktorer driver søgningen efter smartere og renere kølemetoder.

Markedsmuligheder

Markedsmuligheder

Stigende AI, Edge og HPC arbejdsbelastninger skaber efterspørgsel efter termisk innovation

Væksten i AI, maskinlæring og edge arbejdsbelastninger åbner nye designmuligheder. Høj-densitets computeromgivelser kræver avancerede metoder til varmefjernelse. Det globale marked for termisk styring af datacentre drager fordel af skalerbare, smarte kølesystemer. Leverandører, der tilbyder adaptive flydende eller hybride køleløsninger, kan sikre langsigtede kontrakter. Edge-netværk skaber plads til kompakte modulære enheder på tværs af byer. Denne udvikling understøtter lokaliserede og bæredygtige operationer. Innovation i faseændringsmaterialer og smarte væsker forbedrer effektiviteten. Energieffektive datacentre tiltrækker nye institutionelle investorer. Trenden driver samarbejde mellem IT- og HVAC-specialister.

Regeringsincitamenter og investeringer i grøn infrastruktur

Regeringspolitikker, der fremmer grøn datainfrastruktur, understøtter stærke markedsudsigter. Incitamenter til lav-kulstof køleteknologier forbedrer industriens rentabilitet. Det globale marked for termisk styring af datacentre vinder frem i lande, der prioriterer ESG-overholdelse. Offentlige-private partnerskaber muliggør teknologipiloter for næste generations køling. Forsyningsselskaber tilbyder rabatter for energieffektive design. Byudviklingsplaner inkluderer anlæg drevet af vedvarende energi for at reducere emissioner. Disse forhold styrker samarbejdet mellem udstyrsproducenter og ejendomsudviklere. Det sikrer stabil vækst i både avancerede og udviklingsøkonomier. Politikmomentumet opmuntrer til langsigtet industriomdannelse.

Markedssegmentering:

Markedssegmentering:

Efter datacenterstørrelse

Store datacentre dominerer det globale marked for termisk styring af datacentre med over 55% markedsandel på grund af massive computerbelastninger fra hyperscale- og cloud-operationer. Deres høje racktæthed kræver avancerede væske- og hybridkølesystemer for effektivt at kontrollere varmen. Mellemstore faciliteter anvender modulære luftbaserede løsninger for at balancere omkostninger og skalerbarhed, mens små datacentre fokuserer på kompakte og energieffektive enheder. Det stigende antal virksomhedsekspansioner og colocation-hubs accelererer yderligere efterspørgslen efter fleksibel, højkapacitets køleinfrastruktur i storskala miljøer.

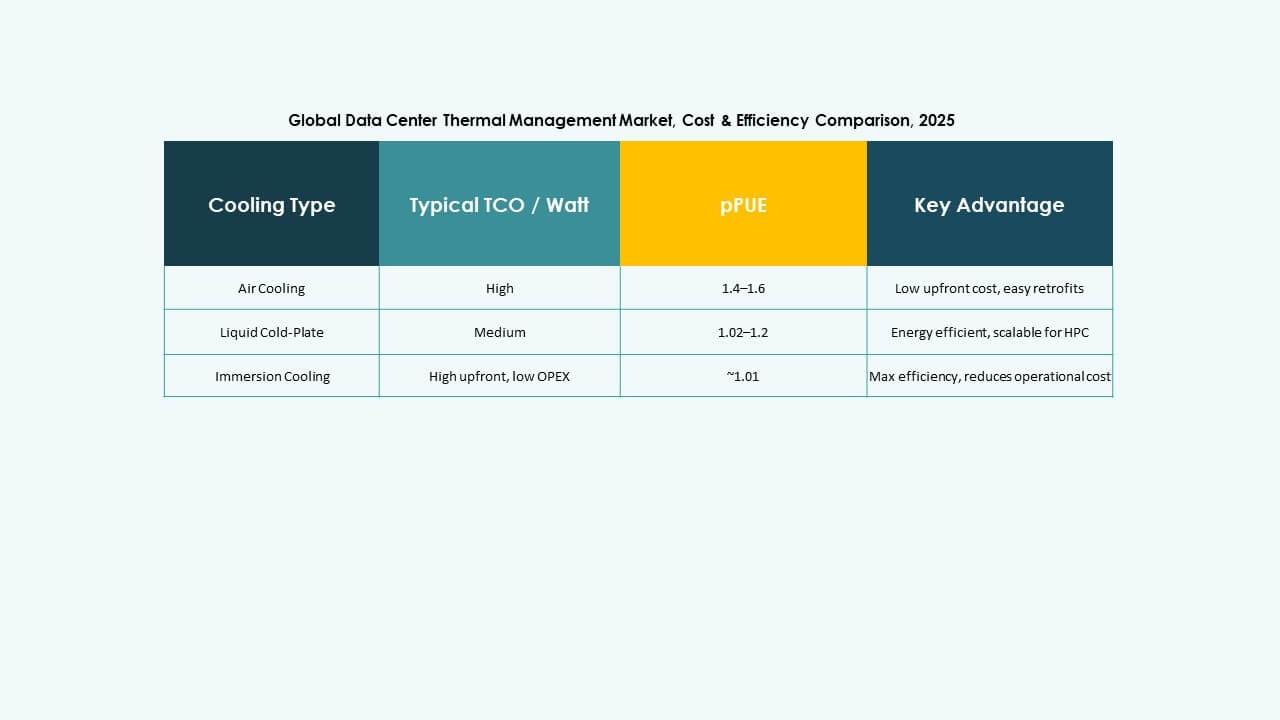

Efter køleteknologi

Luftbaseret køling forbliver den mest anvendte teknologi, med næsten 48% andel af det globale marked for termisk styring af datacentre på grund af dens omkostningseffektivitet og nemme eftermonteringsmuligheder. Væskebaseret køling er den hurtigst voksende kategori, drevet af stigende implementering i højtydende computing og AI-arbejdsbelastninger. Nedsænkning og direkte-til-chip metoder forbedrer effektiviteten i tætte racks. Hybridsystemer, der kombinerer både luft- og væsketeknologier, vinder indpas blandt hyperscale-operatører. Skiftet mod bæredygtige operationer opmuntrer til innovation i faseændrings- og termoelektriske kølemetoder for forbedret termisk kontrol.

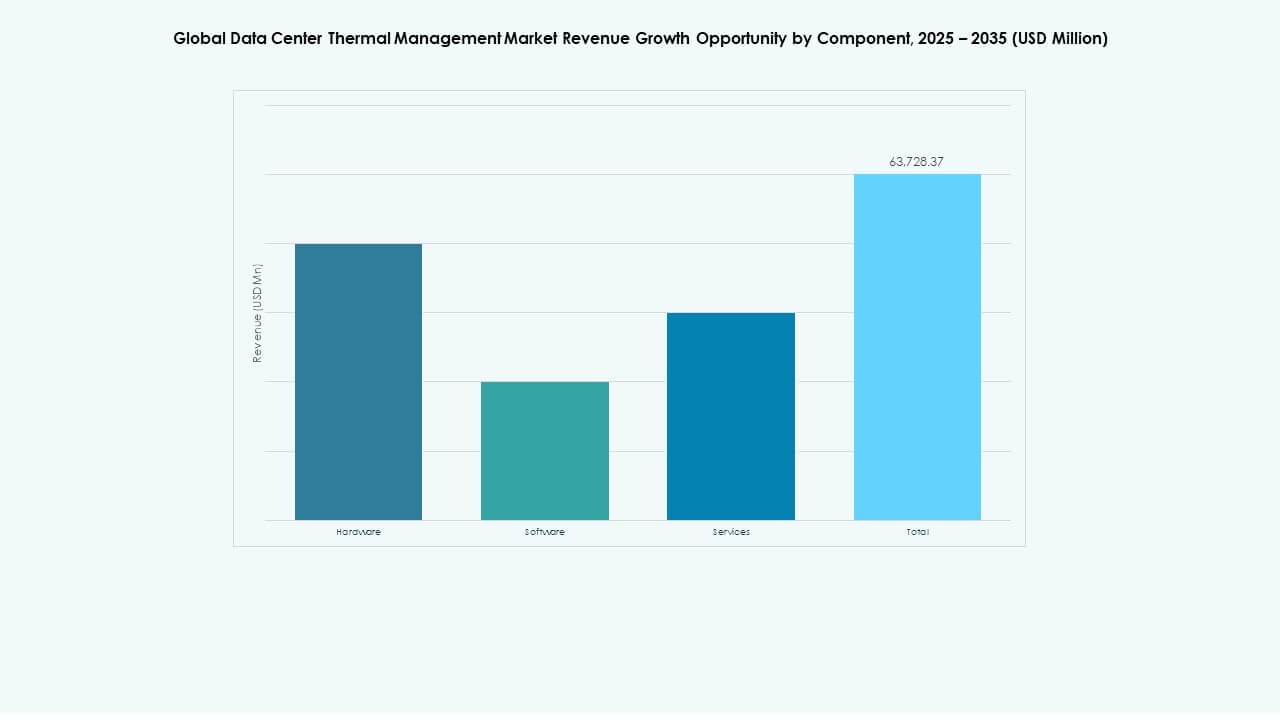

Efter komponent

Hardwarekomponenter fører det globale marked for termisk styring af datacentre med en anslået andel på 60% på grund af den omfattende brug af kølere, varmevekslere og luftstrømsystemer. Den stigende efterspørgsel efter effektiv køleinfrastruktur i hyperscale- og colocation-faciliteter driver hardwareinvesteringer. Softwareløsninger vinder fremtrædende plads for deres rolle i realtidsmonitorering og optimering. Servicesegmenter som forebyggende vedligeholdelse og opgraderinger sikrer systemets levetid. Den voksende anvendelse af digitale tvillinger og AI-drevne softwareplatforme forbedrer termisk synlighed og operationel ydeevne på tværs af moderne datacentre.

Efter hardware

Køleenheder og kølere repræsenterer det største segment inden for hardware, der står for næsten 40% af den samlede omsætning på det globale marked for termisk styring af datacentre. Disse systemer er essentielle for at opretholde konsistente driftsforhold i store faciliteter. Varmevekslere og ventilatorer bidrager væsentligt til luft- og væskekølingskonfigurationer. Rør- og distributionssystemer understøtter komplekse kølelayout i multi-rack opsætninger. Fremskridt inden for kompakte køleplader og energieffektive ventilatorteknologier reducerer strømforbruget. Leverandører lægger vægt på modulært, skalerbart hardware for at tilpasse sig udviklende datacenterarkitekturer.

Efter software

AI-termisk optimeringssoftware dominerer softwaresegmentet på det globale marked for termisk styring af datacentre på grund af dens præcision i dynamisk justering af kølebelastninger. DCIM-termiske dashboards integrerer realtidsmonitorering og datavisualisering for operatører. CFD-simuleringsværktøjer hjælper med at designe luftstrøms- og varmefordelingsmodeller, der forbedrer planlægningsnøjagtigheden. BMS-termiske moduler koordinerer miljøkontroller inden for store faciliteter. Anvendelsen af prædiktiv analyse og maskinlæring forbedrer fejldetektion og operationel effektivitet. Softwarebaserede kontrolsystemer spiller en central rolle i at opnå bæredygtige køleresultater.

Efter tjenester

Forebyggende vedligeholdelse indtager den førende position inden for servicekategorien på det globale marked for datacenter termisk styring. Kontinuerlig overvågning sikrer stabil systemydelse og reducerer risikoen for nedetid. Installation og idriftsættelse forbliver vitale for storskala implementering. Overvågning som en service vinder popularitet med fjernstyringsmuligheder. Retrofit og opgraderinger driver langsigtede effektivitetsforbedringer i aldrende datacentre. Leverandører tilbyder i stigende grad skræddersyede servicepakker for at forlænge udstyrets levetid og optimere energiforbruget. Servicelandskabet understøtter operationel ekspertise og overholdelse af regler på tværs af faciliteter.

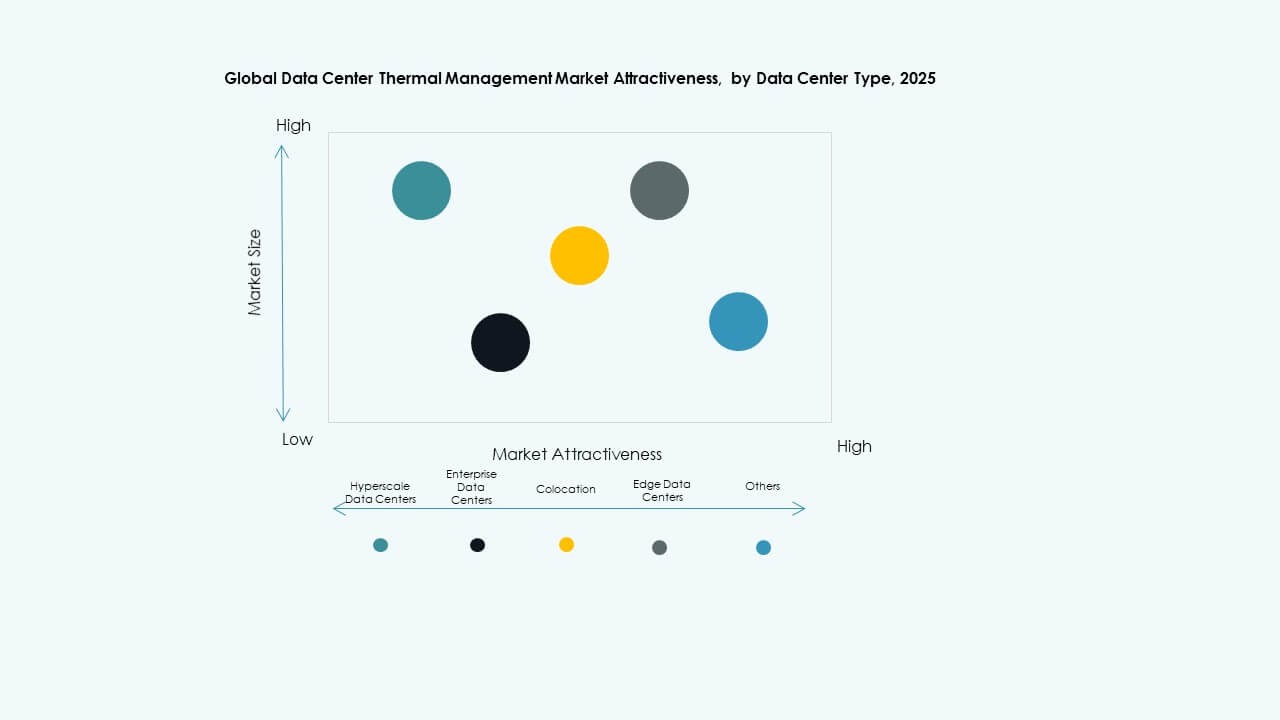

Efter datacentertype

Hyperscale datacentre dominerer det globale marked for datacenter termisk styring med mere end 50% andel, drevet af store cloud- og AI-tjenesteudbydere, der ekspanderer globalt. Disse faciliteter kræver avancerede væske- og hybridkølesystemer for at håndtere høje varmetætheder. Virksomhed datacentre er afhængige af modulære luftbaserede systemer for omkostningseffektivitet. Colocation-udbydere investerer i fleksible køleopsætninger for at betjene forskellige klientarbejdsbelastninger. Edge og mikro datacentre vokser hurtigt for at understøtte 5G-netværk og IoT-applikationer, hvilket kræver kompakte, men pålidelige termiske styringssystemer.

Efter struktur

Rum-baseret køling udgør en betydelig del af det globale marked for datacenter termisk styring, bredt anvendt i store Virksomhed- og hyperscale-faciliteter. Rack-baseret køling udvider sig hurtigt på grund af væskekølingens indførelse i tætte computermiljøer. Række-baserede systemer tilbyder fleksibilitet og præcis luftstrømskontrol, hvilket gør dem ideelle til modulære og colocation-centre. Den strukturelle konfiguration bestemmer effektivitet og skalerbarhed i datacentre. Operatører foretrækker hybride layouts, der integrerer flere kølestrukturer for at opretholde ydeevnen under dynamiske belastninger. Denne balance optimerer både energiforbrug og termisk distribution.

Regionale indsigter:

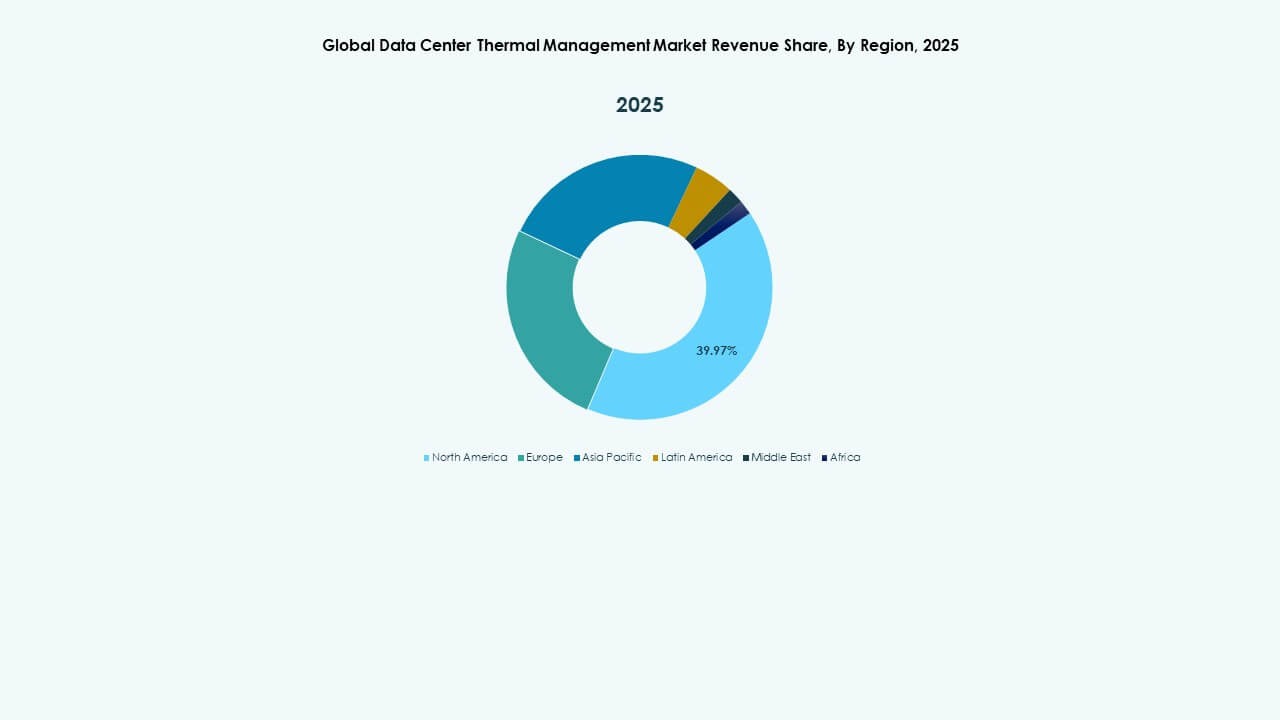

Nordamerika

Markedet for datacenter termisk styring i Nordamerika blev vurderet til USD 5.264,75 millioner i 2020, USD 10.460,48 millioner i 2025, og forventes at nå USD 35.730,43 millioner i 2035, med en CAGR på 13,00% i prognoseperioden. Nordamerika har omkring 40% af den samlede markedsandel, ledet af USA. Det drager fordel af en moden digital infrastruktur og en høj koncentration af hyperscale-faciliteter. Det driver innovation gennem AI-baseret termisk analyse og væskekølingens indførelse. Førende operatører integrerer vedvarende energidrevne systemer for at reducere energiforbruget. Høje rack-tætheder i AI- og cloud-arbejdsbelastninger øger efterspørgslen efter hybride køleløsninger. Investeringer fra store cloud-udbydere accelererer nybyggeri i hele regionen. Bæredygtighedsfokuserede designs er i overensstemmelse med nationale energipolitikker og ESG-mål. Denne dominans afspejler Nordamerikas lederskab inden for teknologi og kapitalintensive datacenteroperationer.

Europa

Størrelsen på det europæiske globale datacenter termiske styringsmarked blev vurderet til USD 3.566,73 millioner i 2020, USD 6.807,03 millioner i 2025, og forventes at nå USD 21.926,41 millioner i 2035, med en CAGR på 12,34% i prognoseperioden. Europa tegner sig for omkring 28% af den globale markedsandel, drevet af stærke miljøreguleringer og datakompliansstandarder. Operatører i Tyskland, Storbritannien og Holland investerer kraftigt i lavemissions- og vandeffektive kølesystemer. Det lægger vægt på fri køling og adiabatisk systemer for at tilpasse sig energieffektivitetsmål. Regionen fremmer adoptionen af cirkulære energimodeller ved hjælp af varmegenvinding. Datacenterklynger i Nordeuropa drager fordel af køligere klimaer, hvilket reducerer energiomkostningerne. Virksomheder implementerer AI-drevne styringsværktøjer til prædiktiv vedligeholdelse. Reguleringsrammer som EU Green Deal fremmer investeringer i bæredygtige designs. Disse initiativer styrker Europas position som leder inden for energieffektiv infrastruktur.

- For eksempel bruger Equinix’s datacentre i Frankfurt AI-drevet køleoptimering, der har forbedret energieffektiviteten med omkring 9%, mens Interxion’s facilitet i Amsterdam, en del af Digital Realty, anvender avancerede fri-køling og grundvandssystemer til at sænke energiforbruget og reducere afhængigheden af mekanisk køling året rundt.

Asien og Stillehavsområdet

Størrelsen på det Asien og Stillehavsområdets globale datacenter termiske styringsmarked blev vurderet til USD 2.836,44 millioner i 2020, USD 6.595,05 millioner i 2025, og forventes at nå USD 25.526,88 millioner i 2035, med en CAGR på 14,39% i prognoseperioden. Asien og Stillehavsområdet har cirka 22% markedsandel og er det hurtigst voksende regionale segment. Udvidelsen af hyperscale datacentre i Kina, Indien, Japan og Sydkorea driver efterspørgslen efter avancerede kølesystemer. Hurtig urbanisering og digital transformation fremmer store investeringer i cloud-infrastruktur. Det drager fordel af regeringsstøttede grønne datacenterinitiativer for at forbedre energieffektiviteten. Væskekøling og modulære løsninger udvider sig i nye faciliteter for at håndtere høje computerbelastninger. Leverandører målretter nye økonomier med omkostningseffektive, skalerbare systemer. Regional vækst styrkes af stærk 5G og AI-integration. Tempoet i teknologisk fremskridt sikrer Asien og Stillehavsområdet som en vigtig global vækstmotor.

- For eksempel har Alibaba Cloud implementeret nedsænkningskølingsteknologi i sine datacentre for at forbedre energieffektiviteten og understøtte høj-densitets AI-arbejdsbelastninger, samtidig med at de introducerer modulære datacenterdesign, der kombinerer væske- og luftkøling for at fremskynde storstilet facilitetudrulning og reducere driftsomkostninger.

Latinamerika

Størrelsen på det latinamerikanske globale datacenter termiske styringsmarked blev vurderet til USD 639,16 millioner i 2020, USD 1.282,37 millioner i 2025, og forventes at nå USD 4.000,51 millioner i 2035, med en CAGR på 11,98% i prognoseperioden. Latinamerika fanger omkring 6% af den samlede markedsandel, ledet af Brasilien, Chile og Mexico. Det drager fordel af stigende cloud-adoption og regionale investeringer i colocation-centre. Operatører adopterer kompakte, energieffektive luft- og hybridkøleteknologier til at håndtere stigende arbejdsbelastninger. Markedet udvider sig gennem multinationale partnerskaber og vedvarende energiprojekter. Lokale regeringer fremmer bæredygtig digital infrastruktur for at støtte økonomisk diversificering. Udfordringer inkluderer inkonsekvent strømforsyning og begrænset teknisk ekspertise. Leverandører fokuserer på modulære implementeringer for at reducere omkostninger og kompleksitet. Voksende digital transformation og cloud-baserede tjenester fortsætter med at styrke regional infrastrukturudvikling.

Mellemøsten

Markedet for termisk styring af datacentre i Mellemøsten blev vurderet til 345,25 millioner USD i 2020, 672,59 millioner USD i 2025, og det forventes at nå 1.856,42 millioner USD i 2035, med en årlig vækstrate (CAGR) på 10,56% i prognoseperioden. Regionen bidrager med cirka 3% til den globale markedsandel, understøttet af store investeringer i UAE, Saudi-Arabien og Israel. Barske klimaforhold driver adoptionen af specialiserede væske- og fordampningskølesystemer. Der er stigende interesse for hyperscale- og colocation-centre forbundet med cloud-udvidelse. Regeringerne fremmer energieffektiv infrastruktur som en del af nationale digitaliseringsplaner. Lokale virksomheder anvender avancerede kontrolsystemer for at forbedre driftsmæssig pålidelighed. Investeringer fra globale teknologivirksomheder forbedrer den regionale kapacitet og standarder. Tendensen mod smart city-projekter skaber ny efterspørgsel efter bæredygtige datacentre. Denne vækst fremmer innovation i køledesign til højtemperaturmiljøer.

Afrika

Markedet for termisk styring af datacentre i Afrika blev vurderet til 182,25 millioner USD i 2020, 353,31 millioner USD i 2025, og det forventes at nå 858,54 millioner USD i 2035, med en årlig vækstrate (CAGR) på 9,30% i prognoseperioden. Afrika har omkring 2% af den samlede markedsandel, hvilket afspejler dets tidlige vækstfase. Stigende investeringer i Nigeria, Sydafrika og Kenya bygger ny digital infrastruktur. Det drager fordel af udvidet telekommunikationsforbindelse og cloud-adoption. Operatører fokuserer på kompakte modulære datacentre med energieffektiv køling for at modvirke ustabile strømforhold. Regionale regeringer og private virksomheder samarbejder om at forbedre lokal datahostingkapacitet. Leverandører introducerer skalerbare løsninger skræddersyet til ressourcestærke miljøer. Uddannelsesinitiativer understøtter arbejdsstyrkens udvikling inden for vedligeholdelse og systemoptimering. Afrikas marked er positioneret til gradvis, bæredygtig ekspansion på tværs af nye økonomier.

Konkurrenceindsigt:

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Vertiv Group Corp.

Det globale marked for termisk styring af datacentre er præget af intens konkurrence blandt multinationale aktører, der fokuserer på energieffektive, skalerbare og intelligente kølesystemer. Det formes af løbende innovation inden for væskekøling, AI-drevet overvågning og modulært infrastrukturdesign. Vertiv, Schneider Electric og Stulz fører an gennem globale servicenetværk og integrerede produktporteføljer. Asetek og Delta Electronics udvider inden for højdensitets- og nedsænkningskølingsapplikationer. Daikin og Johnson Controls styrker deres positioner gennem smarte HVAC- og bæredygtighedsdrevne systemer. Leverandører forfølger partnerskaber med hyperscale-operatører for at imødekomme miljømål og databelastningsudfordringer. Kontinuerlig produktinnovation, investering i forskning og udvikling samt bæredygtighedsforpligtelser definerer konkurrenceforskelle på dette udviklende marked.

Seneste udviklinger:

- I oktober 2025 underskrev Asetek, Inc. en langsigtet aftale med en ikke-offentliggjort tilbagevendende kunde, en førende leverandør af højkvalitetscomputere og komponenter til PC-gamingfællesskabet, om levering af avancerede væskekøleløsninger baseret på Ingrid-teknologiplatformen, med en minimumsvolumenforpligtelse anslået til $35 millioner over den første toårige periode med start på forsendelser i 2. kvartal 2026.

- I august 2025 indgik Daikin Industries Ltd. en endelig aftale om at erhverve Dynamic Data Centers Solutions, Inc. (DDC Solutions), en San Diego-baseret specialist i kølesystemer til AI-datacentre, gennem sit datterselskab Daikin Applied Americas Inc., for at forbedre sin portefølje med individuelle serverkøleteknologier og udvide i det nordamerikanske AI-datacentermarked.

- I marts 2025 indgik Vertiv Group Corp. et partnerskab med Tecogen Inc., et amerikansk baseret ren energiselskab, for at implementere Tecogens naturgasdrevne køleteknologi i Vertivs globale datacenterløsninger, med det formål at imødegå strømlimitationer og understøtte storskala AI-implementeringer med avanceret køling.

- I februar 2025 sikrede Airedale International Air Conditioning Ltd., der opererer som Airedale by Modine, sig ordrer for $180 millioner på datacenterkølesystemer fra en førende AI-infrastrukturudvikler, og leverer højkapacitetsudstyr designet til skalerbare, omkostningseffektive og bæredygtige løsninger i storskala, bygningsoptimerede datacentre.