Resumé:

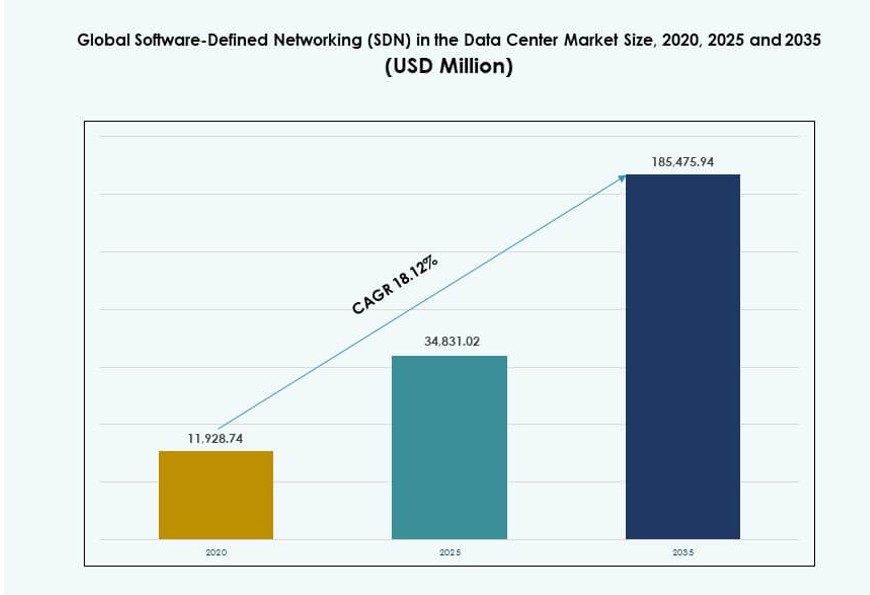

Den globale Software-Defined Networking (SDN) i datacentermarkedet blev vurderet til USD 11.928,74 millioner i 2020 til USD 34.831,02 millioner i 2025 og forventes at nå USD 185.475,94 millioner i 2035, med en CAGR på 18,12% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Software-Defined Networking (SDN) i datacentermarkedet størrelse 2025 |

USD 34.831,02 Millioner |

| Software-Defined Networking (SDN) i datacentermarkedet, CAGR |

18,12% |

| Software-Defined Networking (SDN) i datacentermarkedet størrelse 2035 |

USD 185.475,94 Millioner |

Markedet udvikler sig på grund af hurtig cloud-adoption og stigende efterspørgsel efter netværksautomatisering. Virksomheder prioriterer programmerbare netværk til at håndtere komplekse trafikmønstre. Innovation inden for controllere, analyse og sikkerhed styrker adoptionen. Udvidelse af hyperscale og colocation understøtter skalerbare SDN-arkitekturer. Virksomheder ser dette marked som kritisk for agilitet og omkostningskontrol. Investorer værdsætter tilbagevendende softwareindtægter og langsigtet infrastrukturrelevans.

Nordamerika leder markedet på grund af tidlig cloud-modning og hyperscale-tilstedeværelse. Europa følger med stærk virksomhedsdigitalisering og compliance-drevne opgraderinger. Asien og Stillehavsområdet vokser hurtigt på grund af datacenterudvidelse i Kina, Indien og Sydøstasien. Telekom-ledet digital vækst understøtter adoption i Mellemøsten. Latinamerika og Afrika viser gradvis optagelse gennem cloud-first-strategier og regionale investeringer.

Markedets Dynamik:

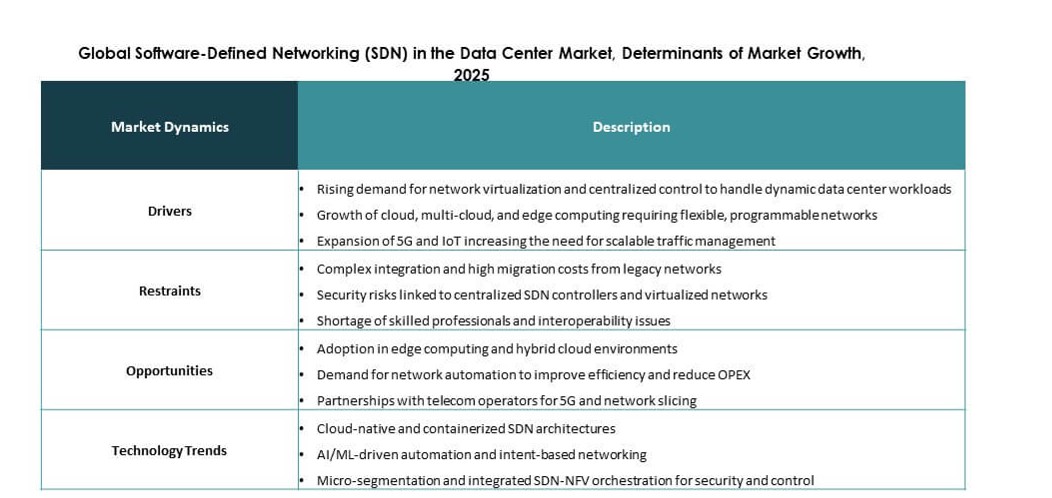

Markedsdrivere

Stigende Efterspørgsel efter Programmerbar og Centraliseret Netværkskontrol i Moderne Datacentre

Virksomheder kræver agile netværk, der hurtigt tilpasser sig arbejdsbelastningsændringer og trafikmønstre. Traditionelle netværk begrænser skalerbarhed og forsinker servicelevering. Software-defined networking muliggør centraliseret kontrol og hurtigere konfiguration. Cloud-native applikationer øger øst-vest trafik inde i datacentre. Operatører søger værktøjer, der forenkler trafikstyring og reducerer manuelle opgaver. Automatisering forbedrer oppetid og servicekvalitet. Det globale Software-Defined Networking (SDN) i datacentermarkedet understøtter fleksibelt netværksdesign. Investorer ser dette skift som centralt for digital infrastrukturvækst.

- For eksempel leverer Ciscos N9100-serie op til 51,2 Tbps switchkapacitet for at understøtte massive AI-klynger og ultra-tætte strukturer i moderne datacentre.

Udvidelse af Cloud, Hyperscale og Colocation Datacentre på Verdensplan

Offentlig cloud-adoption accelererer udvidelsen af datacentre på tværs af regioner. Hyperscale-operatører implementerer store og komplekse netværksstrukturer. SDN understøtter ensartet politikontrol på tværs af distribuerede faciliteter. Colocation-udbydere bruger det til at tilbyde tilpassede tjenester. Netværksabstraktion forbedrer multi-lejer isolation. Hurtigere levering forbedrer kundeoplevelsen. Det globale marked for Software-Defined Networking (SDN) i datacentre drager fordel af disse implementeringsmodeller. Virksomheder værdsætter forudsigelig netværksydelse og omkostningskontrol.

- For eksempel understøtter Aristas R4-serie platforme op til 576 porte af 800GbE i et enkelt chassis for at håndtere hyperscale trafikbehov med høj gennemstrømning.

Voksende behov for netværksautomatisering og optimering af driftsomkostninger

Datacenteroperatører står over for pres for at reducere driftsudgifter. Manuel netværkskonfiguration øger fejlprocenter og risiko for nedetid. SDN-platforme muliggør automatiseret levering og politikhåndhævelse. Centraliseret synlighed forbedrer fejlfindingens hastighed. Reduceret hardwareafhængighed sænker kapitaludgifter. Software-drevne opgraderinger forlænger infrastrukturens levetid. Det globale marked for Software-Defined Networking (SDN) i datacentre er i overensstemmelse med effektivitetsmål. Finansielle interessenter foretrækker platforme, der forbedrer marginer.

Øget fokus på sikkerhed, overholdelse og trafiksynlighed

Cyberrisici fortsætter med at vokse på tværs af virksomhedsnetværk. Datacentre kræver detaljerede sikkerhedskontroller. SDN muliggør mikrosegmentering og dynamiske politikopdateringer. Centrale controllere håndhæver ensartede sikkerhedsregler. Synlighedsværktøjer forbedrer trafikovervågning og trusselsdetektion. Regulatorisk overholdelse kræver reviderbare netværkspolitikker. Det globale marked for Software-Defined Networking (SDN) i datacentre adresserer disse prioriteter. Strategiske investorer betragter sikkerhedsdrevet efterspørgsel som en stabil drivkraft.

Markedsudviklinger

Integration af SDN med cloud-native og container netværksplatforme

Virksomheder implementerer containeriserede arbejdsbelastninger på tværs af hybride miljøer. SDN integreres med Kubernetes og cloud-orkestreringslag. Enhedskontrol forbedrer arbejdsbelastningens mobilitet. Politikkonsistens understøtter multi-cloud-strategier. Netværksabstraktion forenkler applikationsimplementering. Leverandører tilpasser produkter til DevOps-arbejdsgange. Det globale marked for Software-Defined Networking (SDN) i datacentre afspejler denne konvergens. Plattformfleksibilitet former købsbeslutninger.

Skift mod leverandør-neutrale og åbne netværksarkitekturer

Købere søger frihed fra proprietære netværksstakke. Åbne API’er muliggør multi-leverandør interoperabilitet. White-box switches vinder accept i store datacentre. Softwarelag definerer netværksadfærd. Omkostningstransparens forbedrer indkøbsplanlægning. Operatører får stærkere forhandlingskraft. Det globale marked for Software-Defined Networking (SDN) i datacentre understøtter åbne økosystemer. Teknologiinvestorer foretrækker skalerbare software-først-modeller.

Stigende adoption af AI-drevne netværksanalyser og politikoptimering

Datacenter-netværk genererer massive mængder telemetridata. AI-værktøjer hjælper med at forudsige overbelastning og fejl. SDN-controllere integrerer analysemoduler. Automatiseret politikjustering forbedrer trafikflow. Forudsigende indsigter reducerer risikoen for nedetid. Netværksteams stoler på datadrevne beslutninger. Det globale marked for Software-Defined Networking (SDN) i datacenteret udvikler sig mod intelligensdrevet kontrol. Avanceret analyse øger platformens værdi.

Voksende brug af SDN i Edge og distribuerede datacenter-miljøer

Edge-datacentre understøtter applikationer, der er følsomme over for latenstid. Distribuerede steder kræver centraliseret styring. SDN muliggør fjernkonfiguration og overvågning. Letvægtscontrollere passer til mindre faciliteter. Politikkonsistens forbedrer servicepålidelighed. Telekommunikation og Virksomhed edge-brugssager udvides. Det globale marked for Software-Defined Networking (SDN) i datacenteret strækker sig ud over kernefaciliteter. Denne trend udvider den adresserbare efterspørgsel.

Markedsudfordringer

Kompleks integration med ældre netværksinfrastruktur og kompetencegab

Mange datacentre er afhængige af ældre hardware og protokoller. Integration øger implementeringskompleksitet og omkostninger. Interoperabilitetsproblemer forsinker adoptionsplaner. Netværksteams har brug for nye softwarefærdigheder. Uddannelsesinvesteringer øger kortsigtede udgifter. Bekymringer om operationel risiko forsinker opgraderinger. Det globale marked for Software-Defined Networking (SDN) i datacenteret står over for forsigtige købere. Leverandører skal forenkle migrationsveje.

Bekymringer omkring controller-pålidelighed, sikkerhed og ydeevneskalerbarhed

Centraliserede controllere skaber opfattede enkeltpunktsfejl. Høje trafikbelastninger tester controllerens ydeevnegrænser. Sikkerhedsbrud øger alvorlige operationelle risici. Virksomheder kræver stærke redundansmodeller. Ydeevnevalidering kræver tid og ressourcer. Tillid opbygges langsomt på tværs af regulerede sektorer. Det globale marked for Software-Defined Networking (SDN) i datacenteret skal imødekomme forventninger om modstandsdygtighed. Disse bekymringer påvirker lange købsprocesser.

Markedsmuligheder

Vækstpotentiale i hybrid cloud og multi-cloud netværksstyring

Virksomheder vedtager hybride IT-strategier på tværs af private og offentlige skyer. SDN giver enhedspolitisk kontrol. Problemfri arbejdsbyrdemobilitet understøtter forretningskontinuitet. Netværksabstraktion reducerer operationel friktion. Tjenesteudbydere udvider administrerede SDN-tilbud. Det globale marked for Software-Defined Networking (SDN) i datacenteret drager fordel af hybrid efterspørgsel. Dette område tiltrækker stærke virksomhedsinvesteringer.

Udvidelse på tværs af nye markeder og mellemstore virksomheder

Digital transformation accelererer i nye økonomier. SMV’er søger omkostningseffektive netværksløsninger. Cloud-baseret SDN reducerer indledende investeringer. Forenklet implementering passer til begrænsede IT-teams. Regional datacenter-vækst understøtter adoption. Det globale marked for Software-Defined Networking (SDN) i datacenteret når nye kundelag. Leverandører kan skalere gennem abonnementsmodeller.

Markedssegmentering

Efter løsning

Løsningssegmentet inkluderer SDN-controllere, switches og gateways. SDN-controllere dominerer på grund af centraliseret netværksintelligens og politikontrol. Switches oplever øget efterspørgsel fra white-box og åben netværksadoption. Gateways understøtter sammenkobling på tværs af hybride miljøer. Det globale Software-Defined Networking (SDN) i datacentermarkedet drager fordel af controller-ledede arkitekturer. Vækstdrivere inkluderer automatiseringsbehov og trafikgennemsigtighed. Leverandører fokuserer på softwaredifferentiering. Controllere indfanger den største indtægtsandel.

Efter Tjenester

Tjenester dækker integration, rådgivning og supportfunktioner. Integration og implementering fører an på grund af komplekse udrulningskrav. Rådgivning understøtter netværksdesign og migrationsplanlægning. Supporttjenester sikrer oppetid og politikompliance. Det globale Software-Defined Networking (SDN) i datacentermarkedet afhænger af serviceekspertise. Virksomheder værdsætter leverandørledet implementering. Tilbagevendende supportindtægter forbedrer leverandørstabilitet. Serviceefterspørgsel stiger med store udrulninger.

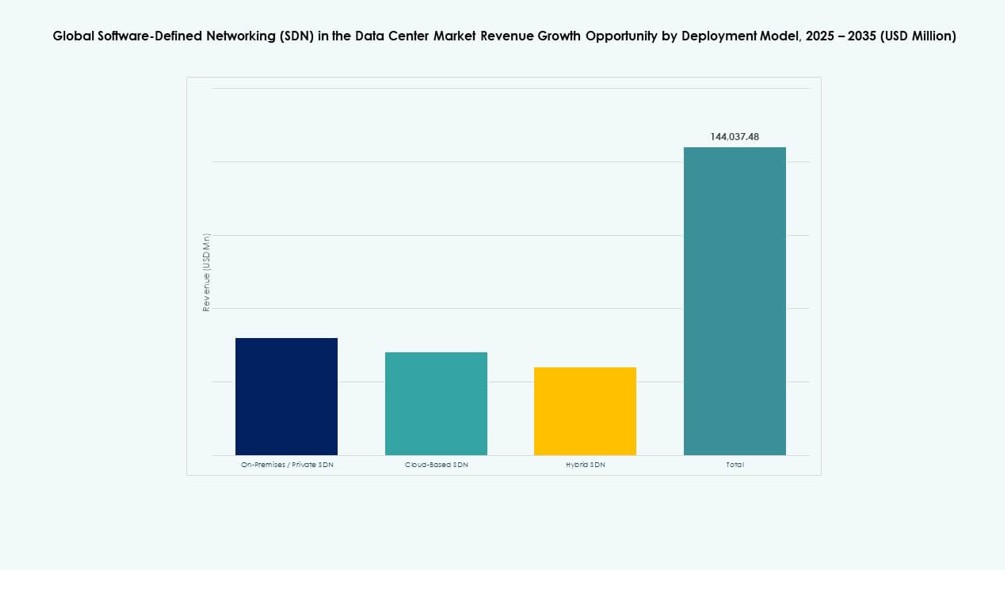

Efter Implementeringsmodel

Implementeringsmodeller inkluderer on-premises, cloud-baseret og hybrid SDN. Hybrid SDN fører an på grund af blandede IT-miljøer. Cloud-baseret SDN vokser hurtigt blandt SMV’er. On-premises forbliver relevant for regulerede sektorer. Det globale Software-Defined Networking (SDN) i datacentermarkedet afspejler hybrid dominans. Fleksibilitet driver adoptionsbeslutninger. Sikkerhed og kontrol påvirker modelvalg.

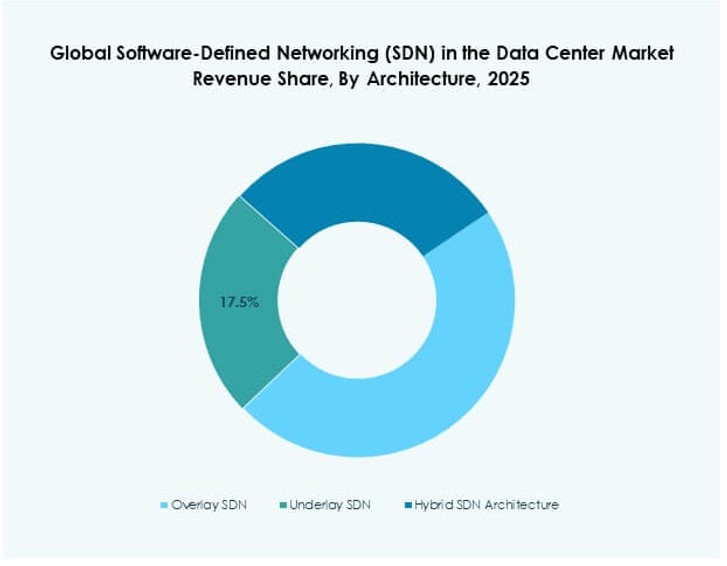

Efter Arkitektur

Arkitekturer inkluderer overlay, underlay og hybrid SDN. Overlay SDN har den største andel på grund af nem implementering. Underlay understøtter højtydende miljøer. Hybrid arkitektur kombinerer fleksibilitet og ydeevne. Det globale Software-Defined Networking (SDN) i datacentermarkedet favoriserer overlay-løsninger. Minimale hardwareændringer fremskynder optagelsen. Virksomheder foretrækker gradvise overgange.

Efter Organisationsstørrelse

Store virksomheder tegner sig for størstedelen af andelen på grund af komplekse netværk. SMV’er adopterer cloud-baseret SDN for omkostningseffektivitet. Store firmaer investerer i avanceret automatisering. SMV’er værdsætter forenklede administrationsværktøjer. Det globale Software-Defined Networking (SDN) i datacentermarkedet betjener begge segmenter. Prisfleksibilitet understøtter SMV-vækst. Efterspørgslen fra virksomheder forbliver stabil.

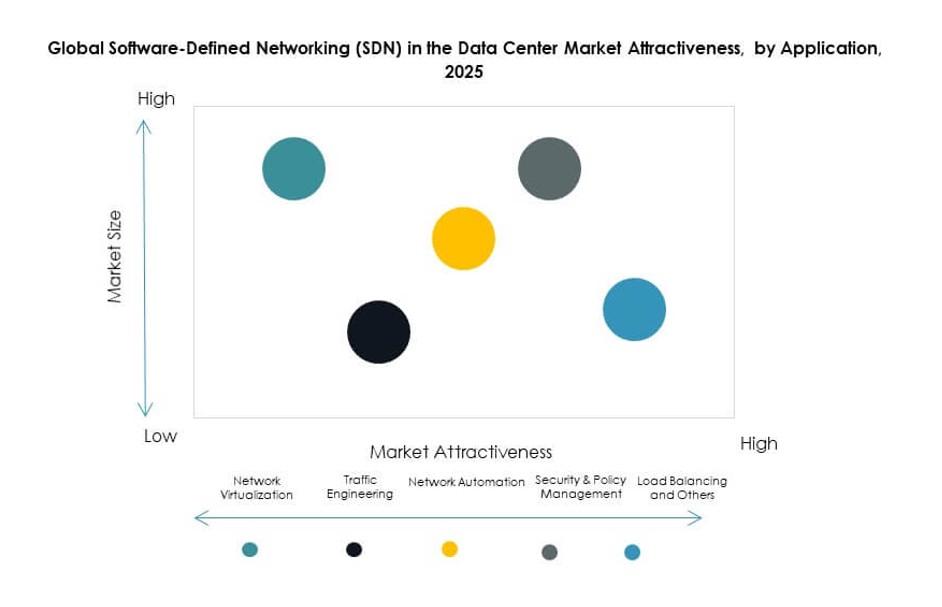

Efter Anvendelse

Netværksvirtualisering fører anvendelsesadoption. Trafikstyring understøtter ydeevneoptimering. Automatisering forbedrer operationel effektivitet. Sikkerhed og politikstyring får prioritet. Load balancing og sammenkobling understøtter skalerbare design. Cloud-netværk udvider multi-cloud brug. Det globale Software-Defined Networking (SDN) i datacentermarkedet ser virtualisering som kerne. Anvendelsesdiversitet understøtter stabil vækst.

Efter Slutbruger

IT og telekom dominerer på grund af storskala netværk. BFSI adopterer SDN for sikkerhed og overholdelse. Sundhedssektoren værdsætter pålidelighed og databeskyttelse. Offentlig sektor og forsvar kræver politikontrol. Detailhandel og fremstilling understøtter digitale operationer. Uddannelse adopterer cloud-baserede modeller. Det globale Software-Defined Networking (SDN) i datacentermarkedet drager fordel af bred adoption. IT og telekom har den største andel.

Regionale Indsigter

Nordamerika

Nordamerika har næsten 38% markedsandel på grund af tidlig teknologiadoption. USA fører med hyperscale implementeringer. Cloud-udbydere driver SDN-investeringer. Vækst i colocation understøtter efterspørgslen. Virksomhed-automatisering forbliver stærk. Det globale Software-Defined Networking (SDN) i datacentermarkedet viser høj modenhed her. Canada og Mexico bidrager med stabil vækst.

Europa

Europa tegner sig for omkring 27% markedsandel. Regulatorisk overholdelse former netværksdesignvalg. Virksomheder adopterer SDN for effektivitet og sikkerhed. Vesteuropa fører adoptionsraterne. Datasuverænitet driver brugen af private SDN. Det globale Software-Defined Networking (SDN) i datacentermarkedet drager fordel af digitale initiativer. Tyskland, Storbritannien og Frankrig dominerer efterspørgslen.

- For eksempel leverede Nokias Nuage Networks SDN-løsninger til Orange Business Services på tværs af flere europæiske markeder, hvilket muliggjorde automatiserede multi-tenant netværk med sikre virtuelle overlays.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterer næsten 25% markedsandel med hurtig ekspansion. Kina og Indien fører datacenterbyggerier. Cloud-adoption accelererer på tværs af virksomheder. Telekomoperatører investerer i SDN. Omkostningsfølsomme markeder foretrækker cloud-baserede modeller. Det globale Software-Defined Networking (SDN) i datacentermarkedet vokser hurtigst her. Regionale investeringer forbliver stærke.

- For eksempel implementerede Alibaba Cloud sin egen SDN-platform til at håndtere dynamiske arbejdsbelastninger på tværs af sine hyperscale datacentre i Kina, hvilket optimerede trafikstyring og lejerisolering for storskala e-handel og AI-tjenester.

Konkurrenceindsigter:

- Cisco Systems

- VMware

- Juniper Networks

- Arista Networks

- Hewlett Packard Virksomhed (HPE)

- Huawei Technologies

- Nokia

- Dell Technologies

- IBM

- Ciena Corporation

Det konkurrenceprægede landskab for Global Software-Defined Networking (SDN) i datacentermarkedet byder på en blanding af traditionelle netværksgiganter og specialiserede softwareleverandører. Cisco og VMware fører an med omfattende SDN-porteføljer, der integrerer på tværs af hybride miljøer. Juniper Networks og Arista Networks fokuserer på højtydende netværk til hyperscale- og cloud-first-operatører. HPE og Dell Technologies leverer integreret SDN-infrastruktur med datacenterhardware. Huawei og Nokia konkurrerer stærkt i telekomorienterede implementeringer. IBM og Ciena forbedrer SDN-tilbud med analyser og orkestreringsmuligheder. Det forbliver et stærkt konsolideret marked, hvor innovation, interoperabilitet og skalerbarhed driver leverandørpositionering. Strategiske investeringer i AI-drevet netværksintelligens og multi-cloud-integration fortsætter med at definere produktdifferentiering. Partnerskaber, opkøb og SDN-specifik F&U spiller nøgle roller i at styrke markedsandelen.

Seneste udviklinger

- I oktober 2025 lancerede Cisco N9100 datacenter switchen, den første NVIDIA partnerudviklede løsning, der bruger Spectrum-X Ethernet-silicium til SDN i AI-arbejdsbelastninger. Den understøtter skalerbare, sikre netværk på tværs af neocloud og virksomhedsdatacentre.

- I oktober 2025 introducerede Arista Networks sine R4-serie platforme, inklusive 7800R4 og 7280R4 routere med 800GbE og 3.2Tbps HyperPorts til SDN i AI-datacentre. Disse systemer har EOS-software til EVPN/VXLAN-overlejringer, dyb buffering og wire-speed kryptering for at optimere højskala backbone- og leaf-spine-arkitekturer.