Zusammenfassung:

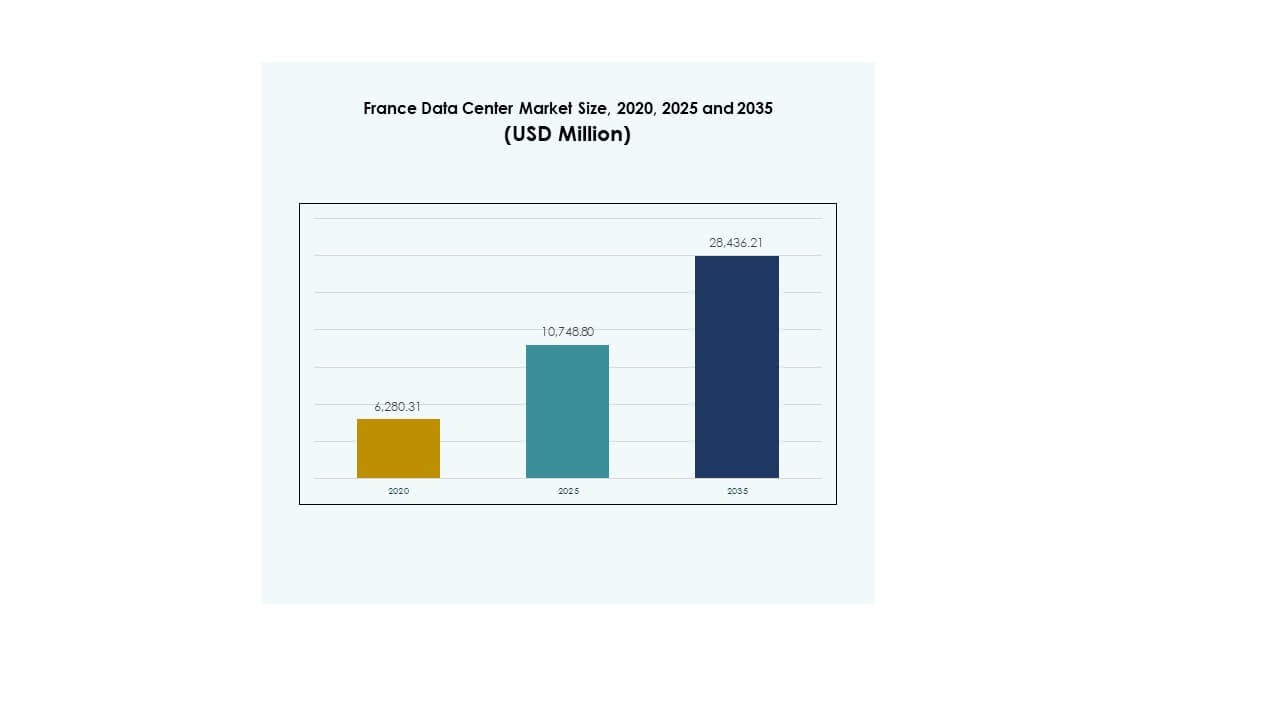

Der Markt für Rechenzentren in Frankreich wurde 2020 mit 6.280,31 Millionen USD bewertet und soll bis 2025 auf 10.748,80 Millionen USD anwachsen. Bis 2035 wird ein Wert von 28.436,21 Millionen USD erwartet, mit einer jährlichen Wachstumsrate (CAGR) von 10,16 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentren in Frankreich 2025 |

USD 10.748,80 Millionen |

| Markt für Rechenzentren in Frankreich, CAGR |

10,16% |

| Marktgröße für Rechenzentren in Frankreich 2035 |

USD 28.436,21 Millionen |

Das Wachstum des Marktes für Rechenzentren in Frankreich wird durch die schnelle Einführung von Cloud-Technologien, die steigende Nachfrage nach KI-fähiger Infrastruktur und Innovationen in energieeffizienten Betriebsabläufen angetrieben. Unternehmen konzentrieren sich auf Automatisierung, fortschrittliche Kühlsysteme und hybride IT-Modelle, um Kosten und Leistung zu optimieren. Investoren priorisieren Frankreich aufgrund seiner regulatorischen Stabilität, starken Konnektivität und Rolle als strategisches europäisches Zentrum, was den Markt für langfristige digitale Transformationsinitiativen unerlässlich macht.

Paris führt den Markt für Rechenzentren in Frankreich an, profitiert von seiner globalen Konnektivität und Konzentration von Unternehmen, während Marseille aufgrund von Unterseekabelsystemen, die Europa, Afrika und Asien verbinden, als kritisches Tor hervorgeht. Sekundäre Städte wie Lyon und

Lille gewinnen mit Infrastrukturinvestitionen und Edge-Deployments an Dynamik und unterstützen die regionale Expansion. Diese geografische Diversifizierung stärkt Frankreichs Position als sowohl nationaler Marktführer als auch internationales Konnektivitätszentrum.

Markttreiber

Steigende Nachfrage nach digitaler Infrastruktur zur Unterstützung von Unternehmens- und Cloud-Erweiterungen

Der Markt für Rechenzentren in Frankreich gewinnt an Dynamik mit starker Nachfrage von Unternehmens- und Cloud-Betreibern. Unternehmen suchen skalierbare, sichere und widerstandsfähige Einrichtungen, um KI-, IoT- und Big-Data-Workloads zu bewältigen. Die Cloud-Einführung beschleunigt sich, da Unternehmen von herkömmlicher IT zu hybriden und cloud-nativen Modellen wechseln. Der Markt spielt eine zentrale Rolle bei der Unterstützung der Digitalisierung von Finanzdienstleistungen, Telekommunikation und E-Commerce. Innovationen im modularen Bau und in der Energieeffizienz wecken das Interesse der Investoren. Unternehmen sehen es als langfristiges Infrastruktur-Rückgrat. Hyperscale-Akteure erweitern ihre Präsenz, um der wachsenden Unternehmensnachfrage gerecht zu werden. Diese Nachfrage verstärkt Frankreichs strategische Bedeutung als europäisches digitales Zentrum.

Technologische Innovationen und Integration energieeffizienter Infrastrukturlösungen

Der französische Rechenzentrumsmarkt profitiert von der schnellen Einführung fortschrittlicher Kühltechnologien, Automatisierung und erneuerbarer Integration. Betreiber konzentrieren sich darauf, durch grüne Technologien und optimierte Designs eine niedrigere Energieeffizienz zu erreichen. KI-gestützte Überwachungssysteme verbessern die Energieverteilung und die Effizienz der Arbeitslasten. Intelligente Netze und erneuerbare Integration sichern Frankreichs Rolle als führend in nachhaltigen Rechenzentrumsbetrieben. Unternehmen investieren in intelligente Automatisierung, um IT-Prozesse zu optimieren. Diese Bemühungen positionieren Einrichtungen als zuverlässige und ökologisch widerstandsfähige Vermögenswerte. Für Investoren bedeutet die Einführung von Technologien höhere Renditen und reduzierte Betriebsrisiken. Energieeffizienz steigert zudem die globale Wettbewerbsfähigkeit.

- Zum Beispiel debütierte Equinix PA10 in Saint-Denis, Paris, im Jahr 2024 als Frankreichs erstes Rechenzentrum, das überschüssige Wärme an das Pariser Olympische Dorf und das Aquatic Centre exportiert und das Wettkampfbecken bei 28°C hält, während es vollständig mit erneuerbarer Energie betrieben wird.

Strategische Bedeutung von Colocation- und Hyperscale-Einrichtungen für globale Unternehmen

Der französische Rechenzentrumsmarkt zieht Hyperscale-Cloud-Anbieter und Colocation-Führer aufgrund starker Konnektivität und regulatorischer Unterstützung an. Das Wachstum von Colocation resultiert aus KMUs und Unternehmen, die IT auslagern, um Kosten zu senken und Agilität zu verbessern. Die Expansion von Hyperscale sichert Kapazitäten für globale Akteure, die in europäische Märkte eintreten. Rechenzentren in Paris stärken die Verbindungen zu London, Frankfurt und Amsterdam und verstärken die Dominanz des FLAP-Marktes. Globale Unternehmen sehen Frankreich als Tor nach Europa und Afrika. Investoren priorisieren großflächige Einrichtungen mit starker Glasfaseranbindung. Edge- und modulare Zentren bieten ergänzende Unterstützung. Dieser Wandel unterstreicht die Zentralität des Marktes für internationale Geschäftsstrategien.

Verschiebung hin zu hybriden IT-Architekturen und wachsender Bedarf an digitaler Transformation von Unternehmen

Der französische Rechenzentrumsmarkt erlebt eine steigende Akzeptanz hybrider IT-Modelle, die On-Premises, Cloud und Edge kombinieren. Unternehmen implementieren hybride Systeme, um sensible Arbeitslasten zu verwalten und gleichzeitig die Kosteneffizienz zu optimieren. Die Nachfrage nach privaten Cloud-Lösungen wächst parallel zur Nutzung öffentlicher Clouds. Branchen wie Gesundheitswesen, Finanzen und Regierung betonen Compliance und sichere Datenverwaltung. Die digitale Transformation beschleunigt die Einführung von KI, Automatisierung und IoT und schafft Nachfrage nach skalierbaren Zentren. Hybride Lösungen ermöglichen auch schnellere Katastrophenwiederherstellung und Resilienzplanung. Unternehmen sehen darin einen Wettbewerbsvorteil, um zukunftssichere IT-Ökosysteme zu sichern. Die Einführung hybrider Infrastrukturen macht Frankreich zu einem führenden Innovationszentrum.

- Zum Beispiel eröffnete OVHcloud im November 2023 sein drittes SecNumCloud-zertifiziertes Rechenzentrum in Gravelines und führte eine neue Pariser Region mit drei Verfügbarkeitszonen ein, die 10–30 km voneinander entfernt sind, um die Resilienz, Katastrophenwiederherstellung und Compliance für kritische Arbeitslasten zu verbessern.

Markttrends

Erweiterung von Edge- und modularen Rechenzentren zur Unterstützung von Anwendungen mit niedriger Latenz

Der französische Rechenzentrumsmarkt verzeichnet einen Anstieg bei Edge- und modularen Bereitstellungen, um lokale Bedürfnisse zu erfüllen. Unternehmen benötigen Lösungen mit geringer Latenz für KI, Gaming und Echtzeitanalysen. Edge-Infrastrukturen unterstützen 5G-Einführungen, autonome Mobilität und IoT-Dienste. Modulare Einrichtungen ermöglichen eine schnelle Bereitstellung in städtischen und halbstädtischen Gebieten. Dieser Trend verändert, wie Unternehmen Arbeitslasten planen, mit Fokus auf verteilte Infrastrukturen. Investoren unterstützen modulare Lösungen für schnelle Renditen. Unternehmen priorisieren Edge, um die Benutzererfahrung und Systemeffizienz zu verbessern. Der Trend positioniert Frankreich als führend in aufkommenden Ökosystemen mit geringer Latenz.

Fokus auf die Einführung erneuerbarer Energien zur Ausrichtung an Nachhaltigkeitszielen

Der französische Rechenzentrumsmarkt zeigt einen starken Vorstoß zur Integration erneuerbarer Energien in den Betrieb. Betreiber arbeiten zunehmend mit lokalen Versorgungsunternehmen zusammen, um saubere Stromabnahmeverträge zu sichern. Auf erneuerbaren Energien basierende Betriebe stimmen mit den Dekarbonisierungszielen der Europäischen Union überein. Die Diversifizierung des Energiemixes umfasst Solar-, Wind- und Wasserkraftressourcen. Rechenzentrumsbetreiber integrieren innovative Batteriespeicher, um Lasten auszugleichen. Die Einführung grüner Infrastrukturen zieht multinationale Unternehmen mit Nachhaltigkeitsverpflichtungen an. Einrichtungen mit starken erneuerbaren Referenzen gewinnen einen Wettbewerbsvorteil bei der Kundenakquise. Dieser Wandel beschleunigt den Übergang zu grüneren digitalen Ökosystemen in Frankreich.

Erhöhte Einführung von KI und Automatisierung für den Betrieb von Rechenzentren

Der französische Rechenzentrumsmarkt erlebt eine zunehmende Integration von KI-Tools für vorausschauende Wartung und Ressourcenoptimierung. KI verbessert die Kühleffizienz, reduziert Ausfallzeiten und erhöht das Workload-Management. Automatisierung unterstützt vorausschauende Analysen und verbessert die SLA-Leistung. Unternehmen nutzen maschinelles Lernen, um Cyber-Sicherheitsrisiken zu managen. Investoren sehen KI-gesteuerte Optimierung als Treiber für langfristige Kosteneinsparungen. Automatisierte Orchestrierung vereinfacht das Skalieren von Arbeitslasten über hybride Infrastrukturen. Unternehmen übernehmen intelligente Systeme für proaktive Problemlösungen. Diese Fortschritte transformieren, wie Einrichtungen in einem wettbewerbsintensiven Umfeld betrieben werden.

Wachsende Bedeutung von Konnektivitätsökosystemen und Interconnection-Diensten

Der französische Rechenzentrumsmarkt entwickelt sich mit einem zunehmenden Fokus auf Interconnection-Hubs. Paris und Marseille fungieren als zentrale Tore, die Europa, Afrika und den Nahen Osten verbinden. Unterseekabel verbessern die internationale Konnektivität und machen Frankreich für Hyperscale-Anbieter attraktiv. Unternehmen priorisieren Colocation-Standorte mit starken Interconnection-Ökosystemen. Telekommunikationsbetreiber erweitern Partnerschaften, um ihre Reichweite zu erhöhen. Investoren finanzieren den Ausbau von Glasfasernetzen zur Unterstützung der Cloud-Adoption. Starke Konnektivität stärkt die regionale Wettbewerbsfähigkeit. Dieser Interconnection-Trend hebt Frankreich als globalen Datenrouting-Hub hervor.

Marktherausforderungen

Hoher Energieverbrauch und Druck zur Erfüllung von Nachhaltigkeitsstandards

Der französische Rechenzentrumsmarkt steht vor wachsenden Bedenken hinsichtlich des steigenden Strombedarfs und der Einhaltung von Nachhaltigkeitsvorgaben. Betreiber müssen Leistungsanforderungen mit den EU-Energieeffizienzvorschriften in Einklang bringen. Energieintensive Kühlsysteme verursachen hohe Betriebskosten. Unternehmen stehen unter Druck, erneuerbare Lösungen zu übernehmen und gleichzeitig eine kontinuierliche Betriebszeit sicherzustellen. Infrastruktur-Upgrades erfordern erhebliche Kapitalinvestitionen. Nachhaltigkeitsprüfungen erhöhen die Komplexität für Betreiber, die multinationale Kunden betreuen. Es wird entscheidend, sich an kohlenstoffneutrale Ziele anzupassen, um wettbewerbsfähig zu bleiben. Diese Herausforderungen erhöhen die Hürden für neue Marktteilnehmer mit begrenzten Kapitalreserven.

Steigende regulatorische Komplexität und Anforderungen an die Datensouveränität

Der französische Rechenzentrumsmarkt stößt auf Hürden aufgrund strenger Datenschutzgesetze und Compliance-Rahmenwerke. Die DSGVO und lokale Souveränitätspolitiken erfordern von Betreibern, sensible Arbeitslasten innerhalb nationaler Grenzen zu verwalten. Dies schafft Herausforderungen für globale Anbieter, die grenzüberschreitende Servicemodelle anstreben. Sicherheitszertifizierungen und Audits erhöhen die Kostenbelastung. Komplexe Genehmigungsprozesse verlangsamen die Bereitstellungszeiten für Hyperscale- und Colocation-Projekte. Unternehmen fordern hohe Compliance-Standards, was die betrieblichen Herausforderungen erhöht. Es bleibt entscheidend für Betreiber, sich mit den Regulierungsbehörden abzustimmen. Diese Anforderungen verändern die Wettbewerbsdynamik zwischen regionalen und internationalen Anbietern.

Marktchancen

Erweiterung von KI-, Cloud- und Hochleistungsrechenlasten

Der französische Rechenzentrumsmarkt bietet starke Chancen durch die zunehmende Einführung von KI- und HPC-Arbeitslasten. Unternehmen benötigen fortschrittliche Einrichtungen für komplexe Rechenanwendungen. Die Cloud-Einführung treibt die Nachfrage nach skalierbarer und flexibler Infrastruktur an. Hyperscale-Anbieter erweitern die regionale Kapazität, um Unternehmensarbeitslasten zu erfassen. HPC-getriebene Sektoren wie Gesundheitswesen, Verteidigung und Finanzen schaffen bedeutende Chancen. Unternehmen betrachten Frankreich als wichtigen europäischen Knotenpunkt für die nächste Generation des Rechnens. Für Investoren bietet es stabiles und hohes Wachstumspotenzial. Diese Gelegenheit stärkt seine strategische globale Relevanz.

Stärkung der Rolle von Edge-Infrastruktur und regionalen Konnektivitätszentren

Der französische Rechenzentrumsmarkt bietet Wachstumschancen durch den Anstieg von Edge-Einrichtungen und die Erweiterung der Konnektivität. Die Einführung von Edge ermöglicht eine schnellere Bereitstellung digitaler Dienste für KMUs und Unternehmen. Marseille und Paris stärken ihre Rollen als globale Tore, unterstützt durch Unterseekabelsysteme. Sekundärstädte gewinnen Investitionen aufgrund von urbanem Wachstum und strategischer Positionierung. Edge-Bereitstellungen ziehen Telekommunikations- und IoT-Ökosysteme an. Unternehmen betrachten regionale Zentren als wesentlich für Leistungs- und Kostenoptimierung. Investoren unterstützen Edge-Netzwerke für schnelles Umsatzwachstum. Dieser Wandel eröffnet eine diversifizierte Chancenlandschaft.

Marktsegmentierung

Nach Komponente

Der französische Rechenzentrumsmarkt wird von Hardware dominiert, die den größten Anteil aufgrund der Nachfrage nach Servern, Speicher- und Kühllösungen hält. Unternehmen investieren in robuste Infrastrukturen, um KI-, Cloud- und IoT-Arbeitslasten zu bewältigen. Softwaresegmente wachsen stetig mit Automatisierungs-, Virtualisierungs- und Überwachungstools. Dienstleistungen wie Beratung und Managed Operations bieten wiederkehrende Einnahmequellen. Hardware-Upgrades bleiben zentral für Betreiber. Die steigende Nachfrage nach sicherem Speicher erhöht die Bedeutung von Hardware. Das Segment zeigt langfristige Wachstumsresilienz.

Nach Rechenzentrumstyp

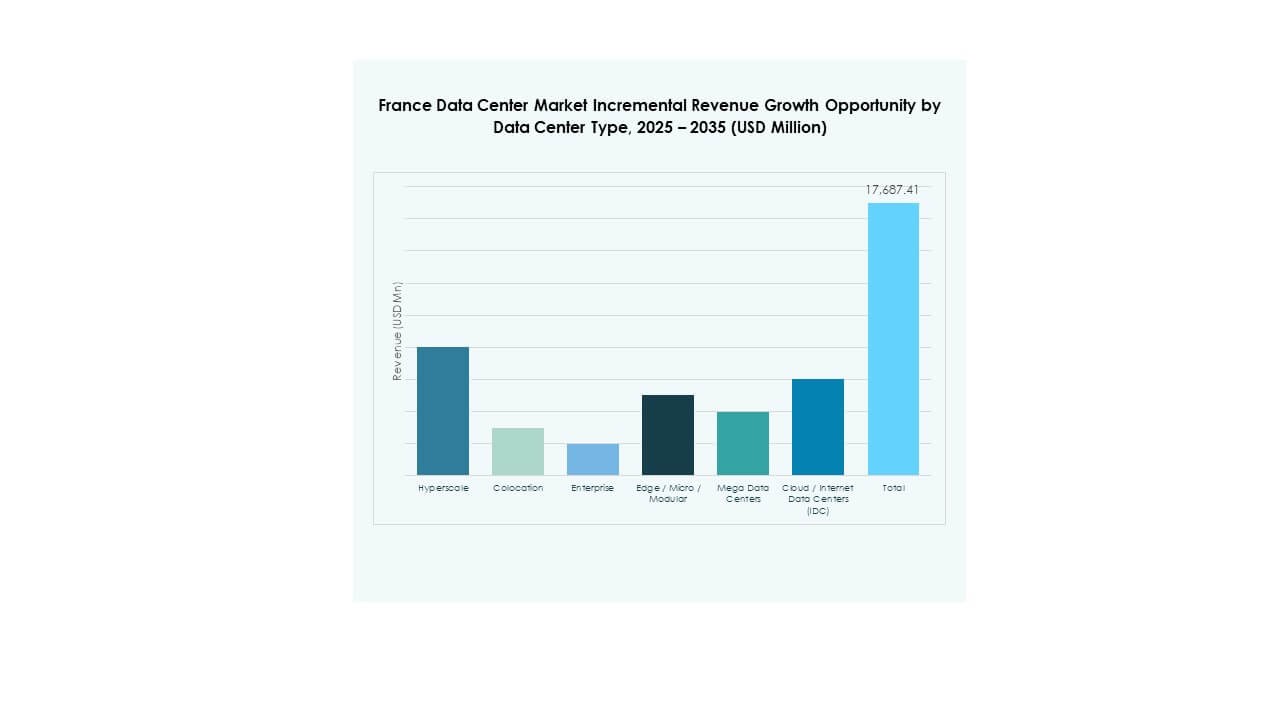

Der französische Rechenzentrumsmarkt wird von Hyperscale-Zentren angeführt, die von globalen Cloud-Anbietern und großen Unternehmen angetrieben werden. Colocation-Einrichtungen halten einen bedeutenden Anteil und erfüllen die Outsourcing-Bedürfnisse von KMUs. Unternehmenszentren bleiben relevant für spezifische Arbeitslasten, die eine interne Verwaltung erfordern. Edge- und modulare Bereitstellungen expandieren schnell und unterstützen lokalisierte Anforderungen an geringe Latenz. Cloud- und IDC-Einrichtungen nehmen mit hoher Nachfrage von digitalen Unternehmen zu. Megazentren ziehen globale Investitionen aufgrund von Skaleneffekten an. Diese Segmentierung hebt die Dominanz von Hyperscale und die steigende Bedeutung von Edge hervor.

Nach Bereitstellungsmodell

Der französische Rechenzentrumsmarkt sieht cloudbasierte Bereitstellungen führend, da Unternehmensmigration und Skalierbarkeitsanforderungen steigen. Hybride Modelle wachsen, da Unternehmen Compliance und Kosteneffizienz ausbalancieren. Vor-Ort-Lösungen behalten ihren Wert für regulierte Branchen mit sensiblen Datenanforderungen. Unternehmen priorisieren cloud-native Dienste für Innovation. Hybride Strategien unterstützen Resilienz und Anforderungen an die Notfallwiederherstellung. Große Unternehmen übernehmen hybride Modelle, um Arbeitslasten zu optimieren. Cloud-Anbieter erweitern ihre Präsenz, um nationale und grenzüberschreitende Nachfrage zu erfüllen. Diese Dynamik positioniert hybride und Cloud-Modelle als Wachstumstreiber.

Nach Unternehmensgröße

Der französische Rechenzentrumsmarkt wird von großen Unternehmen dominiert, die Investitionen in skalierbare Infrastrukturen vorantreiben. Diese Firmen suchen fortschrittliche Kapazitäten für KI-, Big-Data- und digitale Transformationsinitiativen. KMUs nutzen Colocation und Managed Services für Kosteneffizienz. Die Nachfrage nach flexibler Infrastruktur von Startups unterstützt das Wachstum von Colocation. Große Unternehmen behalten durch konstante Kaufkraft die Führung. KMUs schaffen Diversifikation und langfristiges Adoptionspotenzial. Beide Segmente erhalten ein ausgewogenes Wachstum im Ökosystem. Diese Struktur treibt eine starke Nachfrage über Branchen hinweg.

Nach Anwendung / Anwendungsfall

Der französische Rechenzentrumsmarkt wird von IT- und Telekommunikationsanwendungen angeführt, die aufgrund der Cloud-Adoption und 5G-Einführungen den größten Anteil ausmachen. BFSI zeigt starke Nachfrage nach sicherem und konformem Hosting. Gesundheitseinrichtungen benötigen fortschrittliche Lösungen für datenintensive Arbeitslasten. Einzelhandel und E-Commerce verlangen Skalierbarkeit, um saisonale Spitzen zu bewältigen. Medien und Unterhaltung erzeugen Nachfrage nach Content-Delivery. Die Fertigung nutzt fortschrittliche Systeme zur Automatisierung. Die Regierung betont Compliance- und Verteidigungsanforderungen. Diese Diversifikation unterstützt eine breite und widerstandsfähige Marktgrundlage.

Nach Endnutzerbranche

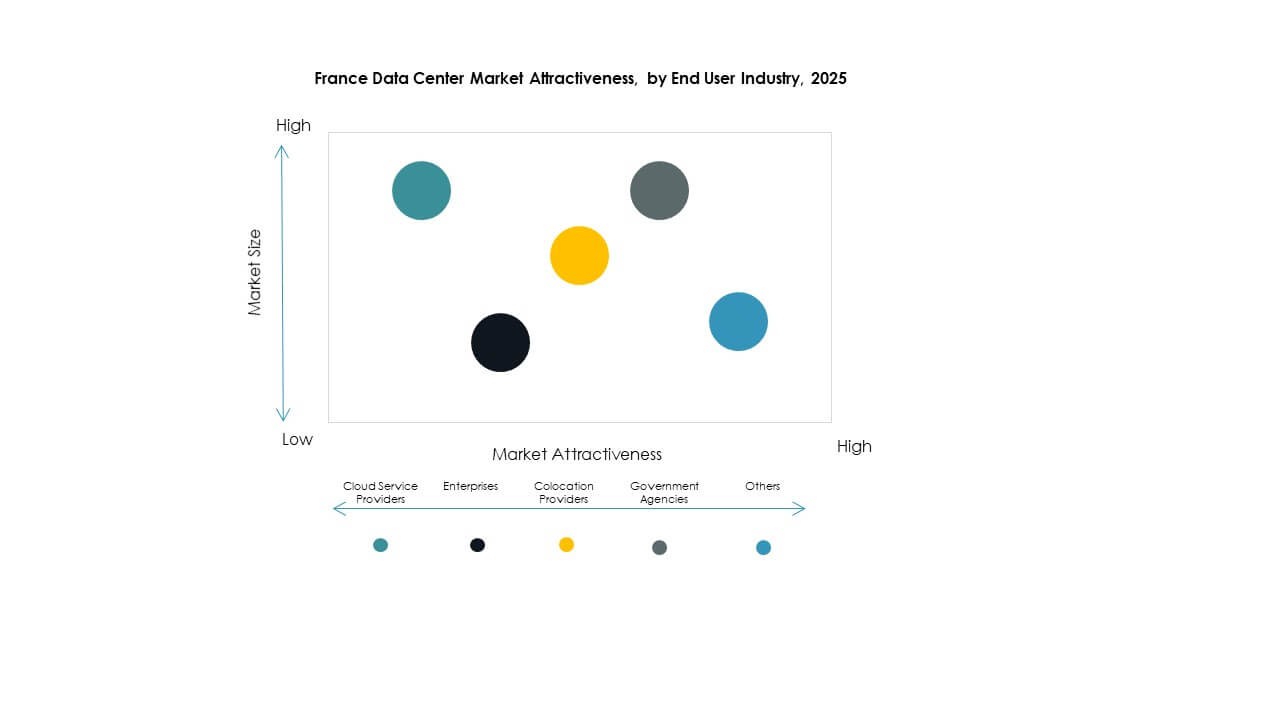

Der französische Rechenzentrumsmarkt wird von Cloud-Service-Anbietern angetrieben, die mit hyperskaligen Bereitstellungen den dominanten Anteil halten. Unternehmen zeigen signifikante Nachfrage nach privatem Hosting und hybriden Lösungen. Colocation-Anbieter sehen eine stetige Übernahme durch KMUs und Startups. Regierungsbehörden priorisieren sichere und souveräne Einrichtungen. Andere Branchen, einschließlich Versorgungsunternehmen und Bildung, tragen zur Diversifikation bei. Cloud-Anbieter führen weiterhin mit Expansionsinvestitionen. Unternehmen und Colocation erhalten langfristige Nachfrage über vertikale Märkte hinweg. Diese Segmentierung stärkt die Gesamttiefe des Marktes.

Regionale Einblicke

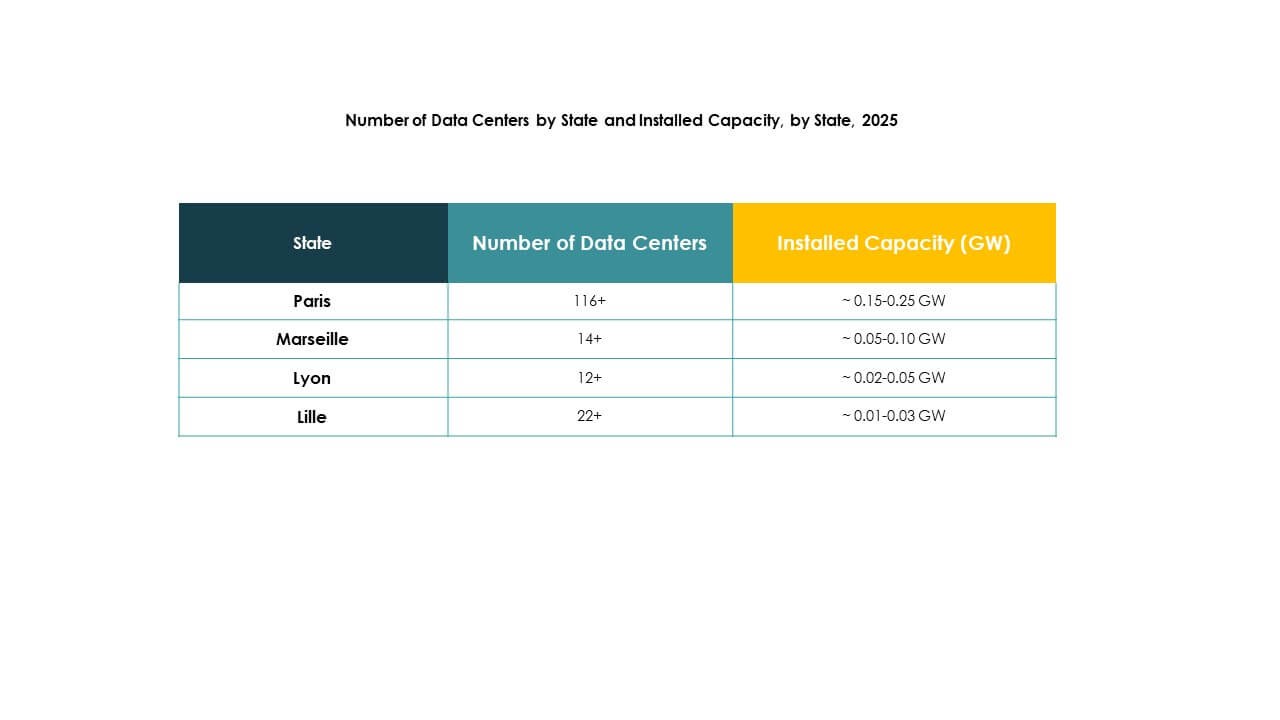

Paris und Île-de-France als führende Teilregion mit 56% Anteil

Der französische Rechenzentrumsmarkt wird von Paris und Île-de-France angeführt, die 2024 einen Anteil von 56% beitragen. Paris profitiert davon, das zentrale Zentrum für Finanzen, Telekommunikation und Hyperscale-Betreiber zu sein. Starke Glasfaserverbindungen und globale Vernetzung ziehen Unternehmen und Investoren an. Die Region sichert sich die Dominanz mit regulatorischer Unterstützung und Unternehmenskonzentration. Paris stärkt seine Rolle als Teil der FLAP-Hubs. Es bleibt die bedeutendste Region für Skalierbarkeit und grenzüberschreitende Dienste.

Marseille und Südfrankreich mit aufstrebendem 24% Anteil

Der französische Rechenzentrumsmarkt verzeichnet in Marseille und Südfrankreich einen Anteil von 24 % im Jahr 2024. Marseille entwickelt sich zu einem globalen Gateway aufgrund von Unterseekabelsystemen, die Afrika, Asien und den Nahen Osten verbinden. Unternehmen erweitern hier ihre Präsenz, um die Latenz zu optimieren und Zugang zu regionalen Wachstumsmärkten zu erhalten. Die strategische Küstenlage stärkt die Wettbewerbsfähigkeit gegenüber anderen europäischen Zentren. Marseilles wachsendes Ökosystem zieht Hyperscale- und Telekommunikationsbetreiber an. Auch Städte in Südfrankreich profitieren von der industriellen Expansion. Dies positioniert Marseille als internationalen Konnektivitätsführer.

- Zum Beispiel landete im November 2022 das 45.000 km lange 2Africa-Unterseekabel, das weltweit größte, in Marseille mit Digital Realty (ehemals Interxion) als Endpunkt, was die Rolle der Stadt als wichtiger globaler Konnektivitätsknotenpunkt stärkt.

Lyon und Sekundärstädte gewinnen mit 20 % Anteil an Dynamik

Der französische Rechenzentrumsmarkt zeigt, dass Lyon und Sekundärstädte im Jahr 2024 einen Anteil von 20 % beitragen. Diese Städte ziehen Investitionen durch städtisches Wachstum, verfügbare Flächen und strategische Positionierung an. Lyon profitiert davon, ein Logistik- und Industriezentrum mit steigender Unternehmensnachfrage zu sein. Sekundärstädte unterstützen Edge-Deployments, um lokale Dienste mit geringer Latenz bereitzustellen. Unternehmen diversifizieren die Infrastruktur über Paris und Marseille hinaus. Investoren zielen auf diese Märkte für skalierbare langfristige Projekte ab. Dies schafft ausgewogenes Wachstum in mehreren Regionen.

- Zum Beispiel kündigten Data4 und Brookfield im Jahr 2024 Pläne an, ihre französische Rechenzentrumskapazität bis 2030 zu verdreifachen und über die derzeitigen 375 MW hinaus zu expandieren, um der steigenden Nachfrage nach KI- und Cloud-Infrastruktur gerecht zu werden.

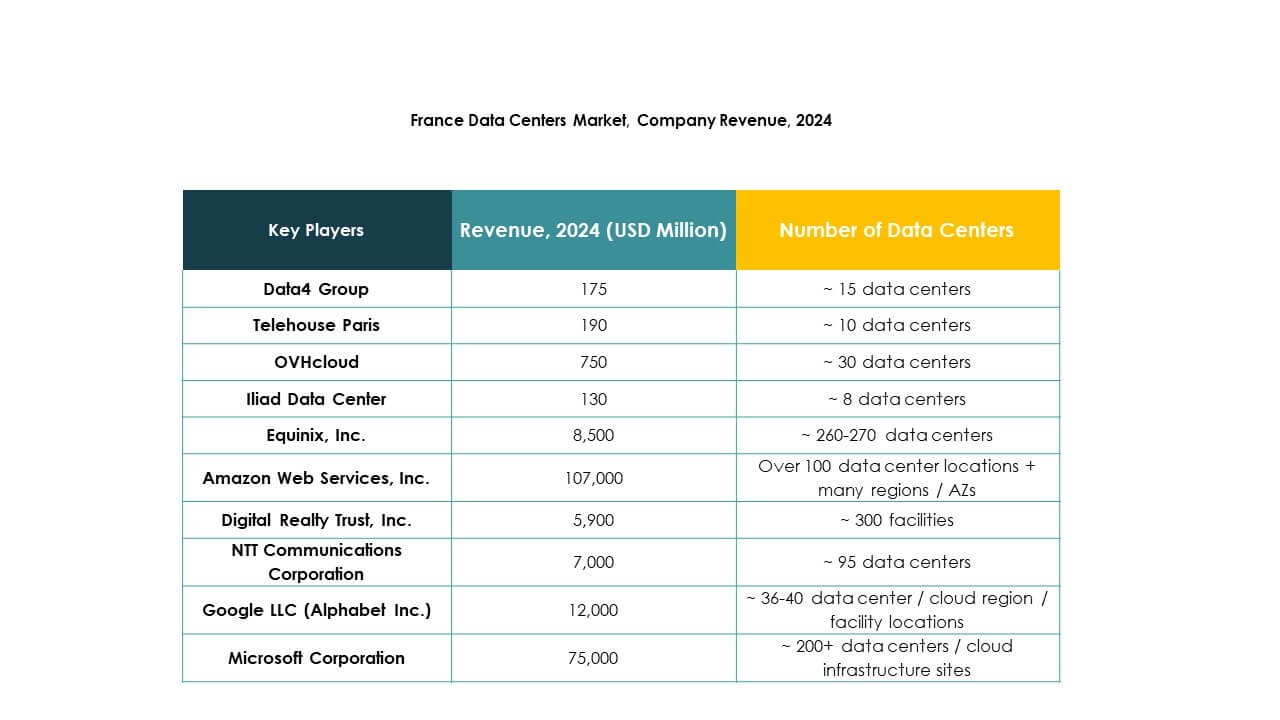

Wettbewerbseinblicke:

- Data4 Group

- Telehouse Paris

- OVHcloud

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Der französische Rechenzentrumsmarkt zeichnet sich durch intensiven Wettbewerb zwischen Hyperscale-Cloud-Betreibern und carrier-neutralen Colocation-Führern aus. Equinix, Digital Realty und Telehouse verankern Interconnection-Ökosysteme in Paris und Marseille, während Data4 Campus-Bauten für Unternehmens- und Cloud-Mieter skaliert. OVHcloud verteidigt seinen Anteil mit souveränem Hosting und vertikaler Integration. Microsoft, Amazon und Google erweitern ihre Kapazitäten, um KI- und hochdichte Workloads zu unterstützen. NTT stärkt seine Präsenz durch Netzwerktiefe und Großhandelsangebote. Die Akteure konkurrieren um Stromverfügbarkeit, Landpipelines und erneuerbare Beschaffung. Nachhaltigkeitsprogramme, Flüssigkeits- oder fortschrittliche Kühlung und Automatisierung erhöhen die Betriebseffizienz. Partnerschaften mit Telekommunikationsanbietern und Unterseekabelrouten erweitern die Reichweite. Käufer wägen Latenz, SLAs und Compliance-Haltung ab. Der Markt bevorzugt Betreiber, die skalierbare Stromversorgung, vielfältige Konnektivität und schnelle Bereitstellung sichern.

Aktuelle Entwicklungen:

- Im Februar 2025 eröffnete Equinix sein elftes französisches Rechenzentrum (PA13x) in Meudon in der Region Île-de-France, unterstützt durch eine Investition von 350 Millionen Euro. Der neue Standort verfügt über KI-bereite Infrastruktur mit 12 Datenhallen und integriert erneuerbare Energien und Wärmerückgewinnungssysteme durch eine Partnerschaft mit Engie, um Nachhaltigkeit und digitale Innovation in Frankreich zu fördern.

- Im Februar 2024 kündigte die Global Data Centers Division von NTT Pläne an, ihren ersten Rechenzentrumscampus in Paris zu bauen und zu betreiben. Der Campus erstreckt sich über 35,5 Hektar mit einer Kapazität von 84 MW und ist Teil von NTTs globaler Investitionsinitiative in Höhe von 10 Milliarden US-Dollar bis 2027, um die leistungsstarke Cloud- und KI-Infrastruktur zu beschleunigen und sich bis 2030 auf 100 % erneuerbare Energiequellen zu konzentrieren.

- Im April 2025 schloss Telehouse Paris eine bedeutende Entwicklungsphase in seinem Magny 2 Rechenzentrum ab, indem es eine neue hochdichte, KI-bereite Hosting-Plattform speziell für künstliche Intelligenz-Workloads einführte. Diese Erweiterung umfasst innovative Kühltechnologien und unterstützt eine IT-Last von bis zu 3 MW.

- Im Juni 2025 kündigte OVHcloud eine strategische Partnerschaft mit Crayon, einem globalen IT- und Innovationsführer, an. Diese Zusammenarbeit ermöglicht es Kunden in mehr als 45 Regionen—einschließlich Frankreich, auf die souveräne, nachhaltige Cloud-Infrastruktur von OVHcloud zuzugreifen und darauf aufzubauen, mit verbesserten Preis-Leistungs-Verhältnissen und einem breiteren Lösungsangebot für KI- und Hybrid-Cloud-Umgebungen.

- Im Juli 2025 erwarben Arjun Infrastructure Partners und Interogo Holding einen bedeutenden Anteil am StableCo-Rechenzentrumsportfolio der Data4 Group, was die Investitionsfähigkeit und Wachstumspläne von Data4 in Frankreich und Europa stärkt.