Zusammenfassung:

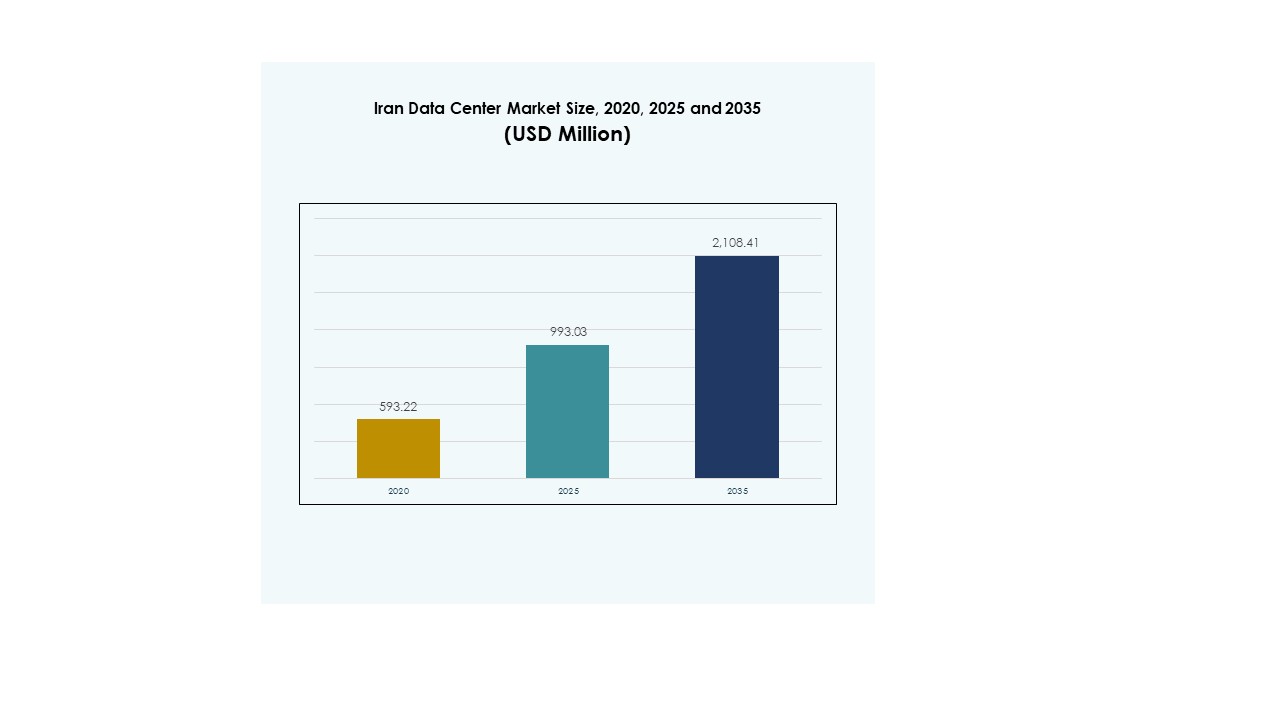

Der Markt für Rechenzentren im Iran wurde 2020 mit 593,22 Millionen USD bewertet und soll bis 2025 auf 993,03 Millionen USD anwachsen. Bis 2035 wird ein Wert von 2.108,41 Millionen USD erwartet, bei einer jährlichen Wachstumsrate (CAGR) von 7,77 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentren im Iran 2025 |

USD 993,03 Millionen |

| Markt für Rechenzentren im Iran, CAGR |

7,77% |

| Marktgröße für Rechenzentren im Iran 2035 |

USD 2.108,41 Millionen |

Das Wachstum des Marktes wird durch die zunehmende Cloud-Adoption, digitale Transformation und die steigende Nachfrage nach Hochleistungsrechnern unterstützt. Unternehmen konzentrieren sich auf KI, Big Data und Automatisierung zur Effizienzsteigerung, während Betreiber modulare Designs und energieeffiziente Systeme übernehmen. Es hat strategische Bedeutung für Unternehmen, die nach sicherer, skalierbarer Infrastruktur suchen, und für Investoren, die Chancen in technologiegetriebener Expansion nutzen möchten.

Regional dominiert der Norden aufgrund der Konzentration von Regierungsprojekten, Telekommunikationszentren und Unternehmensadoption. Die zentrale Region expandiert mit Nachfrage aus der Fertigung und von KMU, während der Süden mit Investitionen im Energiesektor und Entwicklungen im Hafenbereich aufstrebend ist. Es spiegelt eine ausgewogene Landschaft wider, in der etablierte Regionen die Führung behalten und neue Zentren zukünftige Chancen schaffen.

Markttreiber

Steigende Nachfrage nach Cloud-Diensten und digitaler Transformation in Unternehmen

Der Markt für Rechenzentren im Iran wächst aufgrund der schnellen Einführung von Cloud-Plattformen durch Unternehmen. Lokale Unternehmen konzentrieren sich darauf, Arbeitslasten von traditioneller Infrastruktur auf cloudbasierte Umgebungen zu verlagern. Dies unterstützt höhere Effizienz, Skalierbarkeit und reduzierte Betriebskosten für Unternehmen in wettbewerbsintensiven Branchen. Die Einführung von Strategien zur digitalen Transformation schafft eine konstante Nachfrage nach fortschrittlichen Speicher- und Verarbeitungskapazitäten. Regierungsprojekte, die die Digitalisierung fördern, stärken ebenfalls das Ökosystem für langfristiges Wachstum. Investoren zielen darauf ab, von diesem Schwung zu profitieren, um Renditen aus skalierbaren Cloud-Umgebungen zu erzielen. Technologieanbieter erweitern lokale Partnerschaften, um die Verfügbarkeit von Diensten und die Einhaltung von Vorschriften zu verbessern. Diese Synergie macht den Sektor strategisch wichtig für die langfristige wirtschaftliche Modernisierung.

- Zum Beispiel startete Oracle im August 2024 seine zweite öffentliche Cloud-Region in Riad, Saudi-Arabien, gehostet von Center3, als Teil einer Investition von 1,5 Milliarden USD. Die neue Region Riad bietet mehr als 100 Oracle Cloud Infrastructure-Dienste, darunter KI, Analytik, Notfallwiederherstellung und Multi-Cloud-Arbeitslastmigration, und stärkt Oracles Präsenz im Nahen Osten und Nordafrika auf acht Cloud-Regionen.

Wachsende Rolle energieeffizienter Infrastrukturen und innovativer Rechenzentrumsdesigns

Nachhaltigkeit ist ein entscheidender Treiber, der Investitionen im iranischen Rechenzentrumsmarkt prägt. Betreiber priorisieren modulare Designs, präzise Kühlung und die Nutzung erneuerbarer Energien, um Betriebskosten zu senken. Dies ermöglicht ihnen, auf den zunehmenden regulatorischen Druck für energieeffiziente Infrastrukturen zu reagieren. Unternehmen erkennen grüne Rechenzentren als Möglichkeit, den Markenwert zu steigern und langfristige Risiken zu reduzieren. Investoren zeigen großes Interesse an Einrichtungen, die Technologien der nächsten Generation für Kühlung und Energieeffizienz integrieren. Diese Innovationen helfen, den CO2-Fußabdruck zu reduzieren und gleichzeitig eine kontinuierliche Betriebszeit sicherzustellen. Dienstanbieter gewinnen einen Wettbewerbsvorteil durch die Einführung flexibler Designs mit schnelleren Bereitstellungsmodellen. Dieser Übergang sichert eine stärkere Positionierung in regionalen und globalen Märkten.

- Zum Beispiel wird das Pars Online Data Center als einer der ersten privaten Betreiber Irans anerkannt, das Datenhosting und Cloud-Dienste über seine etablierten Einrichtungen in Teheran anbietet und Unternehmen sowie Regierungsorganisationen mit zuverlässiger Konnektivität und verwalteter Infrastruktur unterstützt.

Erhöhte Nutzung von Hochleistungsrechnern und künstlicher Intelligenz

Unternehmen setzen KI-, Analyse- und Big-Data-Workloads ein, was die Nachfrage im iranischen Rechenzentrumsmarkt antreibt. Hochleistungsrechnen erfordert fortschrittliche Speicher-, Netzwerk- und Verarbeitungslösungen, die traditionelle Infrastrukturen nicht bieten können. Es hilft Branchen wie Finanzen, Gesundheitswesen und Telekommunikation, schneller mit präzisen Entscheidungen zu arbeiten. Cloud-Dienstleister integrieren KI-fähige Plattformen, um Unternehmens- und öffentliche Sektorkunden anzuziehen. Investoren konzentrieren sich auf KI-gesteuerte Rechenzentren, um Infrastrukturportfolios zukunftssicher zu machen. Der technologische Fortschritt erhöht die Nachfrage nach GPUs, skalierbaren Clustern und optimierten Netzwerkkonfigurationen. Dienstbetreiber integrieren Orchestrierungssoftware, um das Management von KI-Workloads zu vereinfachen. Dies macht fortschrittliches Computing zu einem zentralen Wachstumstreiber.

Strategische Bedeutung des Marktes für Unternehmen und langfristiges Investorenvertrauen

Der iranische Rechenzentrumsmarkt hat strategische Bedeutung aufgrund seiner Rolle in der regionalen digitalen Transformation. Unternehmen sind auf lokale Infrastrukturen für sichere Datenspeicherung und reduzierte Latenzzeiten angewiesen. Dies ermöglicht es Unternehmen, Kunden effektiv in verschiedenen Branchen zu bedienen. Internationale Investoren erkennen die aufstrebende Rolle Irans im regionalen Technologie-Ökosystem. Sie sehen Wachstumschancen durch Joint Ventures und Technologietransfervereinbarungen. Regierungspolitiken fördern lokales Datenhosting und unterstützen Souveränitäts- und Compliance-Bedürfnisse. Unternehmen profitieren von höherer Zuverlässigkeit und betrieblicher Kontrolle im Vergleich zu Altsystemen. Diese strategische Umgebung schafft eine Grundlage für starkes Investorenvertrauen und nachhaltige Expansion.

Markttrends

Aufstieg von Colocation-Diensten und hybriden Bereitstellungsmodellen unter Unternehmen

Der iranische Rechenzentrumsmarkt verzeichnet ein Wachstum bei Colocation-Diensten und hybriden Bereitstellungsmodellen. Unternehmen bevorzugen Colocation-Einrichtungen, um die Investitionsausgaben zu reduzieren und gleichzeitig sichere, skalierbare Umgebungen zu gewinnen. Es ermöglicht Unternehmen, Workloads über eine gemeinsame Infrastruktur mit zuverlässiger Konnektivität zu hosten. Hybride Modelle wachsen, da Unternehmen lokale Systeme mit Cloud-Lösungen kombinieren. Colocation-Anbieter bieten bessere Energieeffizienz, fortschrittliche Kühlung und Compliance-Funktionen. Unternehmen übernehmen diesen Trend, um die sich entwickelnden Geschäftsanforderungen effizienter zu verwalten. Dienstleister konkurrieren, indem sie flexible Service-Level-Agreements und eine Abdeckung mehrerer Regionen anbieten. Der Trend hebt starke Wachstumsaussichten für Colocation-Betreiber in der gesamten Region hervor.

Wachsende Integration von Edge Computing zur Unterstützung latenzarmer Anwendungen

Die Einführung von Edge Computing wird zu einem wichtigen Trend im iranischen Rechenzentrumsmarkt. Unternehmen verlassen sich auf Edge-Knoten, um Daten in der Nähe der Quelle zu verarbeiten und die Latenz zu reduzieren. Es unterstützt Echtzeitanwendungen wie IoT, Smart Cities und Videoanalysen. Edge-Einrichtungen verbessern die Servicebereitstellung in den Bereichen Gesundheitswesen, Fertigung und Transport. Unternehmen betrachten dieses Modell als wesentlich, um das wachsende Datenvolumen effektiv zu verwalten. Betreiber erweitern Edge-Bereitstellungen in der Nähe von städtischen Zentren, um das schnelle Nutzerwachstum zu unterstützen. Cloud-Anbieter führen auch modulare Edge-Zentren ein, um die Service-Reichweite zu verbessern. Der Trend etabliert Edge Computing als einen wichtigen Ermöglicher von digitalen Diensten der nächsten Generation.

Verschiebung hin zu softwaredefinierter Infrastruktur und Automatisierung für Effizienzsteigerungen

Betreiber übernehmen softwaredefinierte Infrastruktur und Automatisierung im iranischen Rechenzentrumsmarkt. Unternehmen benötigen Orchestrierung, Überwachung und Automatisierung, um komplexe Workloads zu bewältigen. Es verbessert die Skalierbarkeit und reduziert den manuellen Eingriff in kritische Operationen. Softwaredefinierte Modelle erhöhen die Flexibilität bei der Verwaltung von Speicher-, Netzwerk- und Rechenressourcen. Anbieter integrieren Automatisierungstools für vorausschauende Wartung und Leistungsoptimierung. Diese Veränderungen ermöglichen es Dienstleistern, Hochleistungsumgebungen zu geringeren Kosten zu verwalten. Unternehmen schätzen die reduzierte Ausfallzeit und die größere Agilität durch die Einführung von Automatisierung. Dieser Trend positioniert softwaregesteuerte Ökosysteme als zentral für die zukünftige Wettbewerbsfähigkeit.

Ausweitung der Datenlokalisierungspolitik und regulierungsgetriebene Investitionen

Datenlokalisierungspolitiken prägen den iranischen Rechenzentrumsmarkt, wobei Unternehmen verpflichtet sind, Daten lokal zu speichern. Dies treibt Investitionen in die inländische Infrastruktur durch globale und regionale Dienstleister an. Unternehmen übernehmen lokale Rechenzentren, um die Einhaltung sich entwickelnder Vorschriften sicherzustellen. Diese Politik schafft Nachfrage nach sicheren Einrichtungen, die sensible Finanz- und Personendaten schützen. Dienstleister investieren in stärkere Cybersicherheitsfunktionen, um die Compliance-Standards zu erfüllen. Es schafft einen Wettbewerbsvorteil für Betreiber mit fortschrittlichen Sicherheitszertifizierungen. Investoren sehen Lokalisierungsregeln als langfristigen Treiber für den Infrastrukturausbau. Der Trend unterstreicht den regulatorischen Einfluss auf die Gestaltung von Wachstumsstrategien des Marktes.

Marktherausforderungen

Infrastrukturelle Einschränkungen und hohe Hürden für die Modernisierung der Technologie

Der iranische Rechenzentrumsmarkt steht vor infrastrukturellen Einschränkungen, die das Modernisierungstempo begrenzen. Veraltete Strom- und Kühlsysteme schränken die Skalierbarkeit in älteren Einrichtungen ein. Dies zwingt Betreiber dazu, stark in Upgrades zu investieren, um den steigenden Arbeitslasten gerecht zu werden. Einschränkungen in der Lieferkette führen auch zu Verzögerungen beim Import fortschrittlicher Ausrüstung. Die begrenzte inländische Fertigungskapazität erhöht die Abhängigkeit von externen Lieferanten. Unternehmen sehen sich höheren Kosten gegenüber, wenn sie auf modulare oder Hyperscale-Systeme aufrüsten. Investoren sehen sich mit erhöhten Projektrisiken aufgrund regulatorischer und operativer Hürden konfrontiert. Diese Herausforderung verlangsamt die Einführung von Rechenzentrumskapazitäten der nächsten Generation in Schlüsselindustrien.

Cybersecurity-Risiken und Fachkräftemangel im gesamten digitalen Ökosystem

Cybersecurity-Bedrohungen bleiben eine große Herausforderung im iranischen Rechenzentrumsmarkt. Unternehmen stehen vor zunehmenden Risiken durch Ransomware, Phishing und fortschrittliche Malware-Angriffe. Dies zwingt Betreiber dazu, in robuste Sicherheitsinfrastrukturen und Zertifizierungen zu investieren. Ein Mangel an qualifizierten Cybersecurity-Fachleuten begrenzt die Effektivität von Verteidigungsstrategien. Dienstleister kämpfen darum, kontinuierliche Überwachungs- und Reaktionsfähigkeiten aufrechtzuerhalten. Unternehmen bleiben aufgrund fragmentierter Bewusstseinsbildung und begrenzter Schulungsprogramme verwundbar. Investoren betrachten Cybersecurity-Risiken als kritische Faktoren, die die Nachhaltigkeit von Projekten beeinflussen. Diese Barrieren machen Cybersecurity und Talentakquise zu zentralen Anliegen für den Sektor.

Marktchancen

Erweiterung der Cloud-Adoption bei kleinen und mittleren Unternehmen in verschiedenen Branchen

Der iranische Rechenzentrumsmarkt bietet Chancen durch die steigende Cloud-Adoption bei KMUs. Unternehmen im Einzelhandel, Gesundheitswesen und in der Fertigung suchen nach skalierbaren und kosteneffizienten Plattformen. Dies ermöglicht ihnen den Zugang zu fortschrittlicher IT-Infrastruktur ohne hohe Kapitalinvestitionen. Die Cloud-Adoption erhöht die Wettbewerbsfähigkeit von KMUs, indem sie Agilität verbessert und Betriebsrisiken reduziert. Dienstleister profitieren, indem sie maßgeschneiderte Lösungen für kleinere Unternehmen anbieten. Investoren erkennen die Rolle der KMUs bei der Förderung des Sektorwachstums. Diese Gelegenheit unterstreicht die Bedeutung gezielter Dienstleistungen zur Aufrechterhaltung des Momentums.

Potenzial von KI, IoT und Industrie 4.0-Lösungen zur Förderung des Rechenzentrumswachstums

Neue Technologien bieten frische Chancen im iranischen Rechenzentrumsmarkt. KI, IoT und Industrie 4.0 erzeugen eine enorme Nachfrage nach sicherer Datenverarbeitung. Dies treibt die Einführung von Hochleistungsservern, optimierten Netzwerken und fortschrittlichen Analyseplattformen voran. Unternehmen integrieren diese Lösungen, um die Entscheidungsfindung und Betriebseffizienz zu verbessern. Investoren zielen auf Rechenzentren ab, die in der Lage sind, diese Arbeitslasten im großen Maßstab zu unterstützen. Dienstleister gewinnen Wachstumsperspektiven, indem sie sich mit digitalen Industrien ausrichten. Diese Gelegenheit sichert die Rolle fortschrittlicher Technologie als Wachstumskatalysator.

Marktsegmentierung

Nach Komponente

Der iranische Rechenzentrumsmarkt zeigt eine starke Dominanz der Hardware, wobei Server und Netzwerke den größten Anteil halten. Die Nachfrage nach fortschrittlichen Speicher- und Stromlösungen steigt mit den Arbeitslasten der Unternehmen. Die Software-Adoption, einschließlich DCIM und Virtualisierung, unterstützt Effizienzgewinne. Dienstleistungssegmente wie Managed Services und Integration treiben den kontinuierlichen Unterstützungsbedarf voran. Hardware führt aufgrund ihrer grundlegenden Rolle bei der Kapazitätserweiterung.

Nach Rechenzentrumstyp

Colocation- und Cloud-Rechenzentren dominieren den iranischen Rechenzentrumsmarkt, unterstützt durch die Einführung in Unternehmen. Hyperscale-Zentren wachsen mit der Nachfrage nach KI-gesteuerten Workloads und dem Wachstum des E-Commerce. Edge- und modulare Einrichtungen expandieren in städtischen Gebieten für latenzarme Anwendungen. Unternehmens- und Regierungsprojekte tragen ebenfalls zur stabilen Nachfrage bei. Cloud-Rechenzentren gewinnen aufgrund von Compliance- und Flexibilitätsvorteilen an Bedeutung.

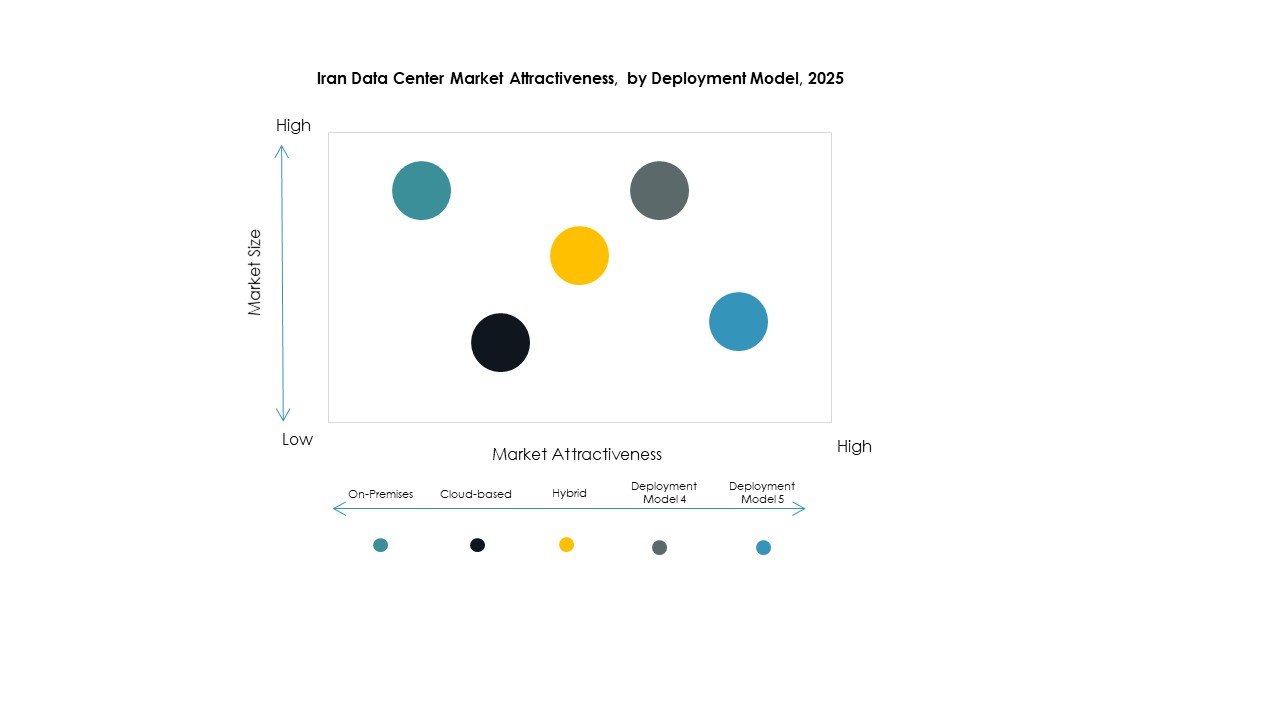

Nach Bereitstellungsmodell

Hybride Bereitstellung dominiert den iranischen Rechenzentrumsmarkt, da Unternehmen Kontrolle und Skalierbarkeit ausbalancieren. On-Premises-Modelle bleiben für Regierungs- und Verteidigungssektoren relevant, die Souveränität erfordern. Cloud-basierte Modelle steigen aufgrund der wachsenden Einführung durch KMU. Unternehmen bevorzugen hybride Modelle, um Kosten, Flexibilität und Compliance zu optimieren. Dieses Segment führt aufgrund seiner Fähigkeit, mehrere organisatorische Anforderungen zu erfüllen.

Nach Unternehmensgröße

Große Unternehmen führen den iranischen Rechenzentrumsmarkt mit höherem Kapazitätsbedarf an. KMU wachsen schnell mit zunehmender Cloud-Einführung. Große Unternehmen treiben die Nachfrage nach Hyperscale- und Colocation-Einrichtungen an. KMU bevorzugen kostengünstige und flexible Cloud-Lösungen. Wachstumschancen bestehen in beiden Segmenten, obwohl große Unternehmen den dominanten Anteil halten.

Nach Anwendung / Anwendungsfall

IT & Telekom führt den iranischen Rechenzentrumsmarkt mit starker Abhängigkeit von digitalen Netzwerken an. BFSI- und Regierungssektoren treiben die Einführung für sichere Verarbeitung und Compliance-Bedürfnisse voran. Gesundheitswesen und Einzelhandel nutzen die Cloud für Echtzeitanalysen und Effizienz. Medien- und Fertigungssektoren tragen zur stabilen Nachfrage nach fortschrittlichen IT-Umgebungen bei. Bildungs- und Energiesektoren schaffen Möglichkeiten für die Expansion in diversifizierte Branchen.

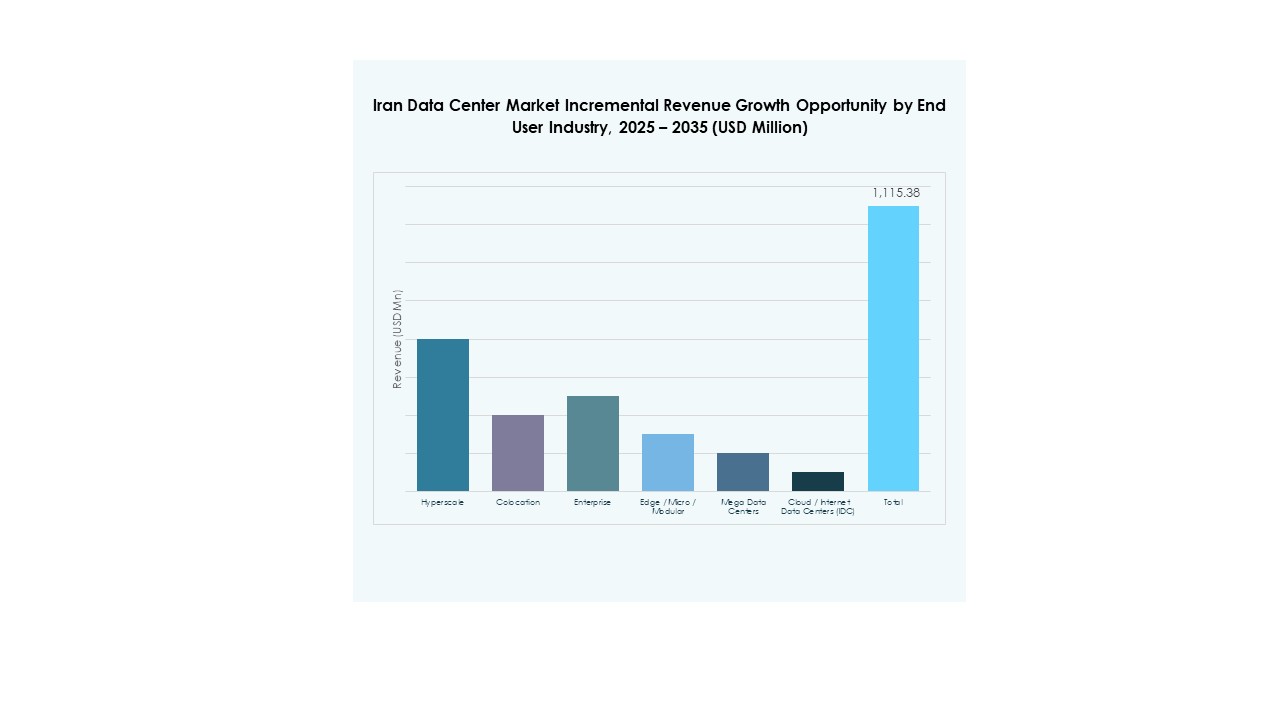

Nach Endnutzerindustrie

Cloud-Service-Anbieter dominieren den iranischen Rechenzentrumsmarkt, indem sie die hohe Nachfrage von Unternehmen erfassen. Unternehmen halten auch einen bedeutenden Anteil mit hybriden Bereitstellungen. Colocation-Anbieter expandieren, um die steigende Einführung durch KMU zu erfüllen. Regierungsbehörden unterstützen den Markt durch compliance-gesteuerte Projekte. Diese Endnutzer heben vielfältige Nachfragequellen hervor, die ein starkes Branchenwachstum unterstützen.

Regionale Einblicke

Nördliche Region führt mit starkem Marktanteil, unterstützt durch Regierungsinitiativen

Die nördliche Region führt den iranischen Rechenzentrumsmarkt mit einem Anteil von 36% an. Sie profitiert von regierungsunterstützten Technologieinitiativen und starker Unternehmensakzeptanz in Teheran. Die Konzentration von Finanzinstituten und Telekommunikationszentren unterstützt diese Dominanz. Sie zieht auch ausländische Investitionen aufgrund besserer Infrastrukturverfügbarkeit an. Unternehmen im Norden verlassen sich stark auf hybride und Colocation-Modelle. Es wird erwartet, dass diese Region langfristig die Führung beibehält.

Zentrale Region expandiert durch Unternehmens- und Fertigungssektorakzeptanz

Die zentrale Region hält einen Anteil von 32% am iranischen Rechenzentrumsmarkt. Ihr Wachstum wird durch industrielle Fertigungszentren und KMU-getriebene Cloud-Einführung unterstützt. Sie zieht Rechenzentrumserweiterungen aufgrund von erschwinglichem Land und Stromverfügbarkeit an. Unternehmen in der zentralen Region verlassen sich auf Colocation- und Managed Services. Dienstleister sehen sie als aufstrebendes Zentrum für kosteneffiziente Operationen. Diese Region erhöht stetig ihre Bedeutung innerhalb der Marktlandschaft.

- Zum Beispiel betreibt Afranet ein Rechenzentrum in Teheran, das Colocation- und dedizierte Serverdienste anbietet und Unternehmens- sowie KMU-Kunden mit sicherem Hosting und Cloud-Lösungen unterstützt. Diese Einrichtung wird als eines der frühesten privaten Cloud-Rechenzentren Irans anerkannt und verfügt über 1.000 Server und 6 Petabyte Speicherkapazität.

Südregion entwickelt sich mit Infrastrukturinvestitionen und Nachfrage im Energiesektor

Die Südregion macht 22 % des iranischen Rechenzentrumsmarktes aus. Ihre Expansion wird durch Unternehmen im Energiesektor und regionale Handelsaktivitäten vorangetrieben. Investitionen in Hafenstädte unterstützen die Nachfrage nach digitaler Infrastruktur. Sie dient als Drehkreuz für Logistik- und E-Commerce-Branchen. Unternehmen im Süden bevorzugen cloudbasierte und modulare Einrichtungen für Flexibilität. Die strategische Lage der Region stärkt ihre Rolle im zukünftigen Wachstum.

- Zum Beispiel umfassten die nationalen Initiativen Irans im Februar 2025 die Einführung des ersten GPU-basierten Rechenzentrums zur Unterstützung inländischer KI-Systeme, angekündigt vom stellvertretenden Minister für Wissenschaft, Technologie und wissensbasierte Wirtschaft. Diese Projekte konzentrieren sich hauptsächlich auf Teheran, nicht auf die Südregion.

Wettbewerbseinblicke:

- Afranet Rechenzentrum

- Pars Online Rechenzentrum

- Shatel Rechenzentrum

- AsiaTech Rechenzentrum

- Telecom Infra Company

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Die Wettbewerbslandschaft des iranischen Rechenzentrumsmarktes spiegelt eine Mischung aus starken inländischen Anbietern und einflussreichen globalen Akteuren wider. Lokale Betreiber wie Afranet, Pars Online, Shatel und AsiaTech dominieren durch lokalisierte Infrastruktur, erschwingliche Lösungen und die Einhaltung regionaler Vorschriften. Dies verschafft ihnen einen Vorteil bei der Bedienung von Regierungsprojekten und kleinen bis mittelgroßen Unternehmen. Internationale Anbieter wie Microsoft, AWS, Google und NTT konzentrieren sich auf Cloud-, KI-gesteuerte Workloads und skalierbare Plattformen, die große Unternehmen anziehen. Der Wettbewerb dreht sich um Servicezuverlässigkeit, Cybersicherheit und energieeffiziente Betriebsabläufe. Strategische Allianzen, neue Einrichtungseröffnungen und modulare Erweiterungen stärken die Positionen. Dies treibt eine Marktstruktur an, in der inländische Widerstandsfähigkeit auf globales Fachwissen trifft und ein ausgewogenes, aber wettbewerbsfähiges Ökosystem formt.

Neueste Entwicklungen:

- Im August 2025 starteten Beamte eine nationale KI-Plattform, die auf einer vierstufigen Architektur mit einer dedizierten Rechenzentrumskomponente basiert. Diese Infrastruktur unterstützt das Ressourcenmanagement, die Integration von Sprachmodellen und die Bereitstellung von KI-Tools für den öffentlichen und privaten Sektor. Es zeigt, dass die Regierung die Rechenzentrumsfront eng mit der KI-Einführung im Iran verknüpft.

- Im Dezember 2024 gab die iranische Regierung bekannt, dass sie bis 2025 ein GPU-basiertes Rechenzentrum einführen wird, um ihr nationales KI-System zu unterstützen. Die neue Einrichtung soll fortschrittliche KI-Algorithmen lokal hosten und die Datensouveränität und Leistung stärken. Dieser Schritt unterstreicht die strategische Rolle des iranischen Rechenzentrumsmarktes bei der Ermöglichung von KI-Infrastrukturen im Inland.