Zusammenfassung:

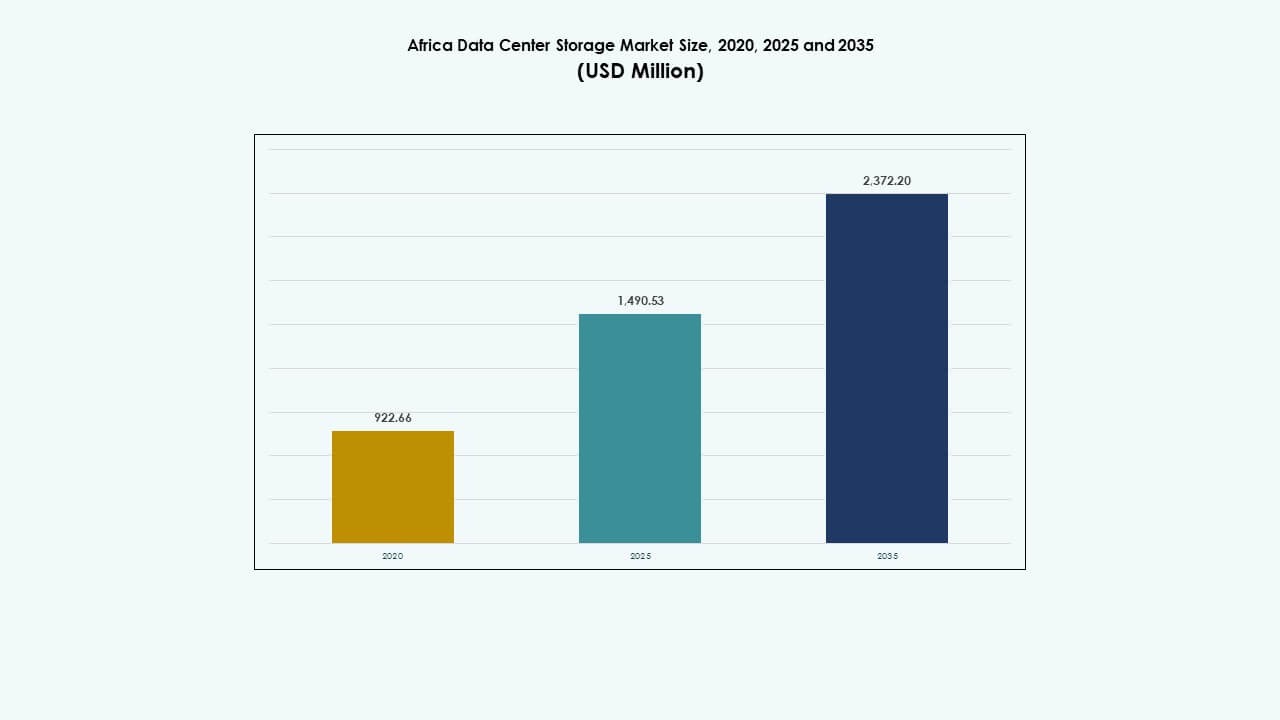

Die Größe des Marktes für Datenspeicherzentren in Afrika wurde 2020 auf 922,66 Millionen USD geschätzt und soll bis 2025 auf 1.490,53 Millionen USD und bis 2035 auf 2.372,20 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 4,77 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in Afrika 2025 |

1.490,53 Millionen USD |

| Markt für Datenspeicherzentren in Afrika, CAGR |

4,77% |

| Marktgröße für Datenspeicherzentren in Afrika 2035 |

2.372,20 Millionen USD |

Der Markt wächst aufgrund der Expansion von Cloud-Diensten, steigender Datenlokalisierungsrichtlinien und der Nachfrage nach skalierbarer Infrastruktur. Unternehmen übernehmen hybride Speichersysteme, um sowohl strukturierte als auch unstrukturierte Daten effizienter zu verwalten. Regierungen treiben die digitale Transformation voran und fördern Upgrades in sicheren und konformen Speicherplattformen. Die Telekommunikations- und BFSI-Sektoren sind wichtige Treiber, da sie auf Hochgeschwindigkeitszugriff mit niedriger Latenz angewiesen sind. KI- und Analyseanwendungen steigern die Nachfrage nach leistungsstarken Flash-basierten Speichern weiter. Für Investoren bietet es langfristige Renditen, unterstützt durch die Modernisierung der Infrastruktur in verschiedenen Sektoren.

Südafrika führt den Markt mit dichten Hyperscale-Bereitstellungen und starker regulatorischer Unterstützung an. Nigeria und Kenia sind aufstrebende Zentren aufgrund des Wachstums im Fintech-Bereich, Verbesserungen der Konnektivität und günstiger Regierungsinitiativen. Ägypten erweitert die Speicherkapazitäten durch staatlich unterstützte Digitalisierung und Colocation-Investitionen. Andere Regionen wie Ghana und Marokko gewinnen ebenfalls an Bedeutung, da Unterseekabelanlandungen und Unternehmensdigitalisierung den Zugang und die Zuverlässigkeit weiter verbessern.

Marktdynamik:

Markttreiber

Schnelles Wachstum digitaler Dienste und Cloud-Adoption in Unternehmens- und öffentlichen Sektoren

Das Wachstum digitaler Plattformen, mobiler Anwendungen und Cloud-Dienste treibt die Nachfrage nach skalierbarem Datenspeicher an. Unternehmen verlagern Arbeitslasten auf cloud-native Plattformen, um die Latenz zu reduzieren und die Zugänglichkeit zu verbessern. Öffentliche Sektoragenturen in Afrika übernehmen digitale Regierungsmodelle und treiben die Erweiterung der Speicherinfrastruktur voran. Cloud-Anbieter setzen regionale Speicherknoten ein, um Souveränität und regulatorische Compliance zu unterstützen. Der Markt für Datenspeicherzentren in Afrika profitiert von diesem Wandel und unterstützt sowohl strukturierte als auch unstrukturierte Daten. Echtzeitzugriff, KI-gesteuerte Analysen und Content-Delivery erfordern fortschrittliche Speicherlösungen. Unternehmen betrachten Daten als Kernvermögen und investieren entsprechend. IT-Strategien priorisieren jetzt Hochleistungsspeicher für Kontinuität, Notfallwiederherstellung und Zugriff mit niedriger Latenz. Dieser Trend stimmt die Datenspeicherzentren mit den zentralen Zielen der nationalen Infrastruktur ab.

- Zum Beispiel unterstützen die 2019 gestarteten Regionen Azure South Africa North (Johannesburg) und South Africa West (Kapstadt) von Microsoft Blob Storage und Files-Dienste mit Datenresidenzkonformität und verwalten Workloads über 70+ globale Azure-Regionen und 400+ Rechenzentren weltweit.

Bereitstellung von Unterseekabeln und terrestrischen Glasfasern zur Ermöglichung von Hochgeschwindigkeitsverbindungen

Hochleistungskapazitäts-Unterseekabel wie 2Africa, Equiano und PEACE gestalten das digitale Rückgrat Afrikas neu. Diese Projekte verbessern die Bandbreitenverfügbarkeit und reduzieren die Latenz auf dem gesamten Kontinent. Der Ausbau der terrestrischen Glasfaser verbindet Binnenregionen mit internationalen Gateways und unterstützt das Wachstum lokaler Rechenzentren. Der Markt für Datenspeicherung in afrikanischen Rechenzentren nutzt diese Infrastruktur, um über Küstenmetropolen hinaus zu expandieren. Erhöhte Glasfaserverbindungen ermöglichen es verteilten Rechenzentren, Speicher zu synchronisieren und Replikationsziele zu halten. ISPs und Netzbetreiber investieren in regionale Edge-Speicherknoten, um den Fernverkehr zu reduzieren. Unternehmen können nun hybride Cloud-Strategien in mehr Städten einsetzen. Vernetzte Knoten erfordern leistungsstarke Speicher, um Redundanz und Synchronisation zu bewältigen. Diese Infrastrukturverbesserungen positionieren afrikanische Städte als tragfähige regionale Datenzentren.

- Zum Beispiel liefert Googles Equiano-Unterseekabel eine Designkapazität von 144 Tbps mit Anlandungen in Nigeria (Lagos), Namibia (Swakopmund) und Südafrika (Kapstadt), wodurch SEACOM Dienste für eine latenzarme kontinentale Konnektivität aktivieren kann.

Regulatorischer Druck für Datenlokalisierung in wichtigen Märkten und Branchen

Regelungen zur Datensouveränität in Ländern wie Nigeria, Kenia und Südafrika verändern die Speicherprioritäten. Regierungen verlangen die lokale Speicherung sensibler Daten in den Bereichen Banken, Telekommunikation und öffentlicher Sektor. Dies schafft Nachfrage nach Tier-III- und Tier-IV-Rechenzentren mit konformer Speicherinfrastruktur. Der Markt für Datenspeicherung in afrikanischen Rechenzentren richtet sich nach nationalen Digitalrichtlinien, um sichere, lokale Alternativen anzubieten. Finanzinstitute gehören zu den ersten, die veraltete Infrastrukturen mit verschlüsseltem Speicher aufrüsten. Telekommunikationsanbieter migrieren Abonnentendaten zu lokalisierten NVMe-basierten Systemen. Auch Gesundheits- und Bildungssektoren wechseln zu In-Country-Hosting-Modellen. Investoren sehen diesen Wandel als langfristigen Treiber für infrastrukturgestützte Dienste. Speicherarchitektur spielt nun eine zentrale Rolle in digitalen Vertrauensrahmen.

Beschleunigte Einführung von KI, Edge Computing und IoT erhöht die Speicherkomplexität

KI- und maschinelle Lernanwendungen erfordern schnelle, hochdurchsatzfähige Speicherplattformen zur Verarbeitung von Trainings- und Inferenz-Workloads. Videoüberwachung, automatisierte Inspektion und Echtzeitanalysen erzeugen massive Mengen unstrukturierter Daten. Der Markt für Datenspeicherung in afrikanischen Rechenzentren verzeichnet eine steigende Nachfrage nach GPU-optimierten All-Flash-Arrays zur Unterstützung von KI-zentrierten Anwendungsfällen. Edge Computing gewinnt an Bedeutung in Bergbau, Landwirtschaft und Transport, wo lokalisierte Speicher Echtzeitentscheidungen unterstützen. IoT-Netzwerke erzeugen kontinuierliche Sensordaten, die die Speicherinfrastruktur zu latenzarmen, skalierbaren Designs drängen. Viele Organisationen setzen hybride Speicherlösungen ein, um Datenflüsse von Kern- zu Edge-Bereichen zu verwalten. Multitenancy-, Sicherheits- und Deduplizierungsfunktionen werden für das InfrastrukturdDesign immer wichtiger. Diese Trends machen fortschrittliche Speicherarchitekturen zu einem entscheidenden Faktor für Innovationen in Afrika.

Markttrends

Anstieg von Hyperscale- und Colocation-Investitionen durch globale Cloud-Anbieter in strategischen Knotenpunkten

Afrika erlebt ein wachsendes Interesse von Hyperscale-Anbietern wie Microsoft, Google und AWS. Diese Unternehmen richten große Infrastrukturen ein oder arbeiten mit lokalen Anbietern zusammen. Wichtige Märkte wie Südafrika, Kenia und Nigeria entwickeln sich zu Hotspots für diese Implementierungen. Der Markt für Datenspeicherzentren in Afrika wird durch diesen Zustrom von Hyperscale-Nachfrage umgestaltet. Speicheranforderungen umfassen hohe Verfügbarkeit, Fehlertoleranz und modulare Skalierbarkeit. Colocation-Einrichtungen entwickeln sich ebenfalls weiter und bieten dedizierte Speicherzonen mit anpassbaren Konfigurationen. Globale Standards in Speicherleistung und Compliance werden implementiert. Unternehmen bevorzugen diese Colocation-Zentren aufgrund der Nähe zu Endnutzern und robuster SLAs. Das Speichersegment wird zunehmend diversifiziert über Leistungsebenen und Redundanzstufen hinweg.

Einführung von Software-Defined Storage und Virtualisierung für flexibles Ressourcenmanagement

Der Wandel hin zu softwaredefinierter Infrastruktur verändert die Art und Weise, wie Datenspeicherzentren bereitgestellt und verwaltet werden. Betreiber nutzen Software-Defined Storage (SDS), um Hardware- und Steuerungsebenen zu entkoppeln. Dieser Ansatz ermöglicht eine bessere Nutzung von Speicherpools und die Echtzeit-Umverteilung von Ressourcen. Der Markt für Datenspeicherzentren in Afrika ist zunehmend auf SDS für Flexibilität, Skalierbarkeit und Automatisierung angewiesen. Hypervisoren und Orchestrierungsplattformen wie Kubernetes integrieren Speicherorchestrierungsfunktionen. Betreiber können nun Speicher unabhängig von der Rechenleistung skalieren und so Kosten und Energieverbrauch optimieren. SDS verbessert auch Redundanz- und Snapshot-Funktionen. Unternehmen übernehmen SDS, um containerisierte Anwendungen und agile Entwicklungszyklen zu unterstützen. Dieser Wandel steht im Einklang mit der breiteren Bewegung hin zu softwaredefiniertem Alles im afrikanischen Datenökosystem.

Integration erneuerbarer Energiequellen zur Stromversorgung speicherintensiver Arbeitslasten

Betreiber von Datenspeicherzentren integrieren aktiv Solar- und Windenergie in ihre Infrastrukturpläne. Energieintensive Arbeitslasten, insbesondere in speicherintensiven Implementierungen, erfordern langfristige Kostensenkungen bei der Stromversorgung. Im Markt für Datenspeicherzentren in Afrika ist der Energiekostenfaktor ein entscheidendes Kriterium für die Expansionsplanung. Betreiber setzen energieeffiziente SSD-Arrays ein, um die Nutzung sauberer Energie zu ergänzen. Viele Einrichtungen nutzen mittlerweile Batteriespeicher vor Ort und fortschrittliche Energiemanagementsysteme. Die Optimierung der Energieverbrauchseffizienz (PUE) beeinflusst die Auswahl der Speicherhardware. Flüssigkeitsgekühlte Speichersysteme werden getestet, um den thermischen Fußabdruck zu verringern. Erneuerbare Energien stehen im Einklang mit nationalen Zielen für grüne Energie und ziehen ESG-bewusste Investoren an. Sauber betriebene Speicherlösungen werden zu einem Wettbewerbsvorteil in der reifenden Dateninfrastruktur Afrikas.

Erweiterung von Edge-Speicherknoten zur Unterstützung regionaler Inhaltsbereitstellung und intelligenter Anwendungen

Edge-Speicher gewinnt in sekundären Städten an Bedeutung, um Content-Caching, Smart-City-Anwendungen und Echtzeitanalysen zu unterstützen. Telekommunikationsbetreiber und CDNs platzieren kleine Speichergeräte in der Nähe von Endnutzern. Der Markt für Datenspeicherzentren in Afrika reagiert mit modularen Edge-Knoten, die für lokales Caching und schnelle Bereitstellung ausgestattet sind. Video-Streaming, mobiles Banking und E-Learning-Plattformen profitieren von reduzierten Backhaul-Anforderungen. Einige Knoten integrieren KI-Beschleunigung für lokale Inferenz, was die Nachfrage nach kompakten All-Flash-Systemen schafft. Diese Installationen verringern den Druck auf zentrale Datenzentren und verbessern die Serviceverfügbarkeit. Aufstrebende Märkte in Ost- und Westafrika erleben schnellere Implementierungszyklen. Der Trend unterstützt inklusives digitales Wachstum über die Hauptstädte hinaus und verankert Speicher am Netzwerkrand.

Marktherausforderungen

Stromzuverlässigkeit, Infrastrukturdefizite und hohe Betriebskosten in aufstrebenden Rechenzentrums-Märkten

Viele afrikanische Länder haben mit wiederkehrenden Stromausfällen und einer instabilen Elektrizitätsinfrastruktur zu kämpfen. Rechenzentren benötigen konstante Stromversorgung für kritische Speichersysteme, was zu einer hohen Abhängigkeit von Dieselgeneratoren und USV-Systemen führt. Dies erhöht die Betriebskosten und begrenzt die Skalierbarkeit in vielen sekundären Städten. Der afrikanische Markt für Rechenzentrumspeicher kämpft mit ungleicher Infrastruktur-Bereitschaft in den Regionen. Der begrenzte Zugang zu Hochgeschwindigkeits-Glasfaser und Netzwerken mit geringer Redundanz behindert die Bereitstellung von Speicherlösungen mit niedriger Latenz. Entwickler müssen die Stromversorgung, Kühlung und Verfügbarkeit von Land berücksichtigen, was die Projektzeitpläne verlangsamt. Netzinstabilität verkürzt auch die Lebensdauer der Ausrüstung und erhöht den Wartungsbedarf. Diese strukturellen Probleme erschweren langfristige Planungen und die Vorhersage der Kapitalrendite für Investoren. Das Ergebnis ist eine langsamere Durchdringung von Hochdichte-Speicherinfrastrukturen über die primären Metropolen hinaus.

Fachkräftemangel und Anbieterfragmentierung behindern die Implementierung von groß angelegten Speichersystemen

Ein Mangel an spezialisierten IT-Fachkräften und Speichertechnikern begrenzt die Bereitstellung komplexer, leistungsstarker Speichersysteme. Viele Regionen sind auf ausländische Expertise angewiesen, was die Implementierungskosten erhöht und Projektverzögerungen verursacht. Der afrikanische Markt für Rechenzentrumspeicher sieht sich auch mit einer Fragmentierung der Anbieter konfrontiert, mit begrenzter lokaler Vertretung globaler Speicher-OEMs. Die Integration zwischen Software- und Hardwareplattformen erfordert oft externe Berater. Kunden im öffentlichen und privaten Sektor fehlt das Bewusstsein für fortschrittliche Speichertechnologien. Schulungsprogramme und Zertifizierungen stehen in mehreren Ländern noch am Anfang. Komplexitäten bei Beschaffung, behördlichen Genehmigungen und Compliance beeinflussen ebenfalls die Beziehungen zu Anbietern. Ohne ein qualifiziertes lokales Ökosystem bleibt die Skalierung intelligenter Speichersysteme eine Herausforderung.

Marktchancen

Ungenutzte Nachfrage von digitalen KMUs, Fintechs und E-Governance-Programmen in aufstrebenden Städten

Die digitale Transformation in Afrika treibt die Nachfrage nach lokalisierter Speicherinfrastruktur an. KMUs in den Bereichen Fintech, Agritech und Edtech benötigen sichere, latenzarme Plattformen für Wachstum. Regierungen erweitern E-Services und digitale ID-Programme, was langfristige Speicherbedarfe schafft. Der afrikanische Markt für Rechenzentrumspeicher bietet starke Chancen in sich entwickelnden urbanen Zentren, wo die Kapazität noch begrenzt ist. Investitionen in kleine, modulare Rechenzentren bieten einen Weg zur schnellen Bereitstellung. Lokalisierte Cloud-Anbieter können Nischenmärkte bedienen, die auf Compliance ausgerichtet sind. Diese Nachfrage stimmt mit dem steigenden mobilen Datenverbrauch und lokalen Anwendungsökosystemen überein.

Regierungsanreize und PPP-Modelle treiben das Infrastrukturwachstum über die primären Städte hinaus voran

Mehrere afrikanische Regierungen bieten Steueranreize, Landzuschüsse und Energiesubventionen, um Investitionen in Rechenzentren anzuziehen. Öffentlich-private Partnerschaften (PPPs) helfen bei der Bereitstellung von Speicherinfrastruktur in unterversorgten Regionen. Nationale Breitband- und digitale Wirtschaftspläne priorisieren den gleichberechtigten Zugang zu digitaler Infrastruktur. Der afrikanische Markt für Rechenzentrumspeicher kann von koordinierten regionalen Strategien profitieren. Strategische Standortplanung in der Nähe von Strom- und Glasfaserkorridoren ermöglicht eine skalierbare Bereitstellung. Diese Anreize senken die Eintrittsbarrieren für inländische und internationale Investoren.

Marktsegmentierung

Nach Speichertyp

Traditionelle Speichersysteme führen derzeit aufgrund der bestehenden Legacy-Infrastruktur im öffentlichen und Unternehmenssektor. Allerdings gewinnt All-Flash-Speicher an Dynamik, angetrieben durch seine hohe Geschwindigkeit und Leistung bei Cloud- und KI-Workloads. Hybride Speicherlösungen werden eingeführt, um Kosten und Skalierbarkeit auszugleichen. Der Afrika Data Center Storage Market spiegelt einen allmählichen Übergang zu Flash-basierten Systemen für Kernanwendungen wider, insbesondere in Regierungs- und Telekommunikationssektoren, die nach latenzarmen Betrieb suchen.

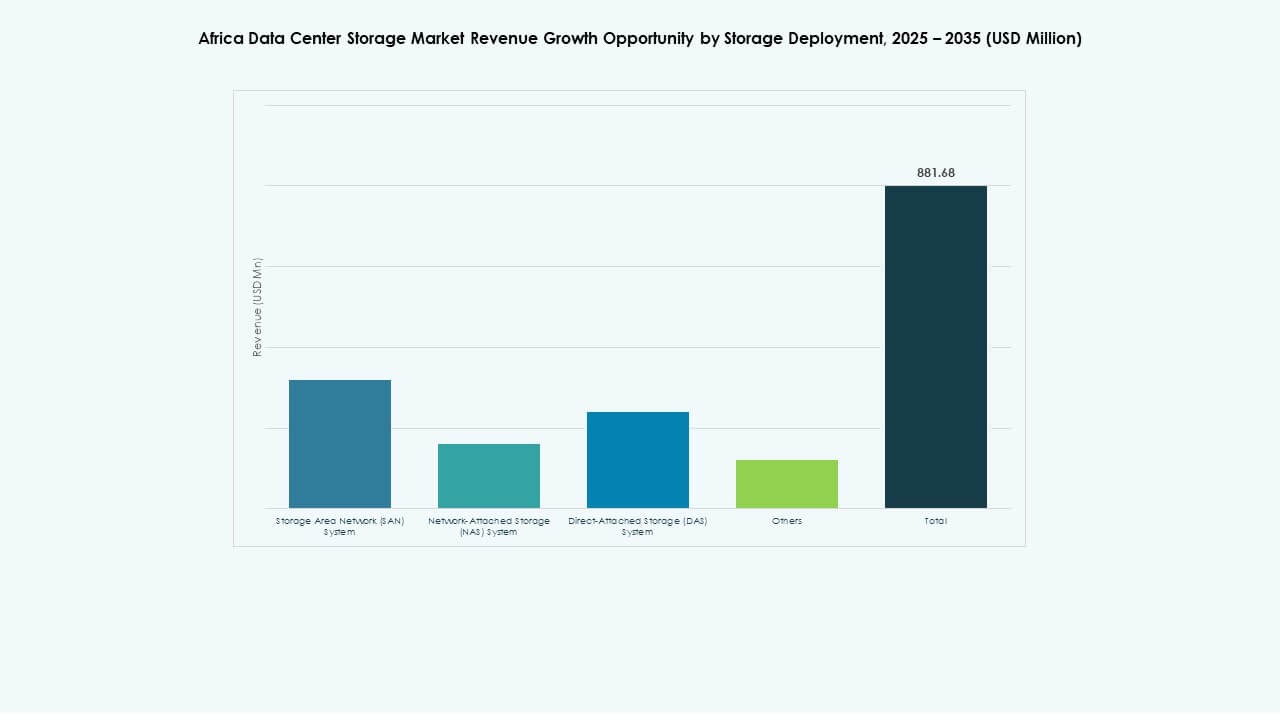

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme dominieren aufgrund ihrer Zuverlässigkeit, Skalierbarkeit und Fähigkeit, große Unternehmensumgebungen zu unterstützen. SAN wird stark von Telekommunikations-, BFSI- und öffentlichen Dienstanbietern genutzt. Network-attached Storage (NAS)-Systeme wachsen schnell in KMU- und Bildungssegmenten aufgrund der einfachen Integration. Direct-attached Storage (DAS) bleibt in Edge-Bereitstellungen und kleineren Setups relevant. Der Afrika Data Center Storage Market erlebt einen Übergang zu gemischten Bereitstellungsmodellen, um verschiedene Workload-Typen zu unterstützen.

Nach Komponente

Hardware hält den größten Anteil aufgrund der Nachfrage nach hochdichten Servern, Racks und Speicherarrays. Softwarelösungen gewinnen an Bedeutung, insbesondere in Cloud-nativen Umgebungen, die SDS und Orchestrierungstools verwenden. Der Anstieg von KI-Workloads erhöht die Nachfrage nach erweiterten Speicher-Softwarefunktionen wie Deduplizierung und Snapshotting. Der Afrika Data Center Storage Market spiegelt ein wachsendes Gleichgewicht zwischen Hardware- und Softwareinvestitionen wider, da Betreiber nach optimierter Leistung und Flexibilität streben.

Nach Medium

Festplattenlaufwerke (HDD) werden aufgrund von Kostenvorteilen weiterhin häufig für Archiv- und Massenspeicher verwendet. Solid-State Drives (SSD) verzeichnen ein schnelleres Wachstum, insbesondere bei missionskritischen, Echtzeit- und KI-bezogenen Speicheranforderungen. Bandspeicher, obwohl rückläufig, bleibt in Regierungs- und Forschungssektoren für Kaltlagerung relevant. Der Afrika Data Center Storage Market erlebt ein wachsendes Interesse an NVMe-basierten SSDs, um Leistungsbenchmarks in Cloud- und Analyseumgebungen zu erfüllen.

Nach Bereitstellungsmodell

Cloud-basierter Speicher expandiert schnell aufgrund seiner Flexibilität und Kosteneffizienz. On-Premises-Bereitstellungen bleiben in regulierten Sektoren wie Finanzen und Gesundheitswesen entscheidend. Hybride Modelle werden bei Unternehmen, die Kontrolle, Skalierbarkeit und Kosten ausgleichen möchten, immer häufiger. Der Afrika Data Center Storage Market unterstützt eine gemischte Bereitstellungslandschaft, wobei die Cloud-Adoption in städtischen Zentren schneller voranschreitet und hybride Modelle die Übergangsphase in aufstrebenden Regionen dominieren.

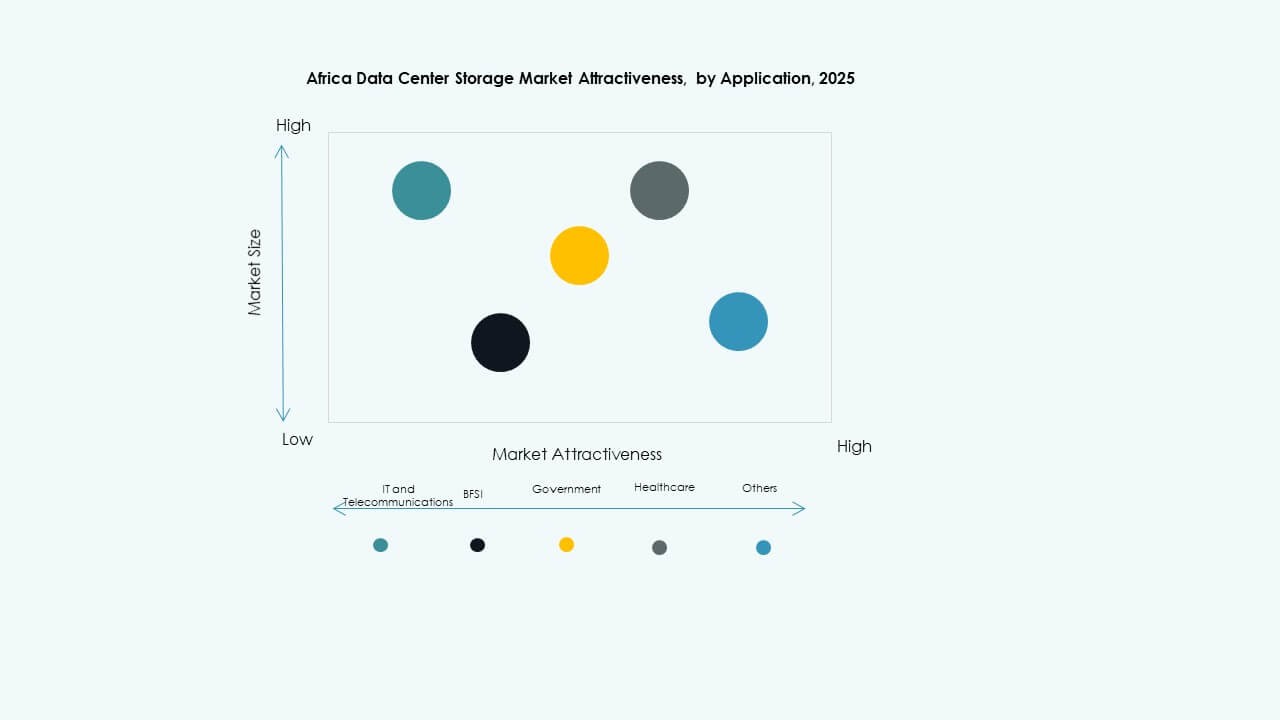

Nach Anwendung

IT und Telekommunikation halten den größten Anteil aufgrund des kontinuierlichen Wachstums des Datenverkehrs und des Managements von Teilnehmerdaten. BFSI ist ein weiteres dominantes Segment mit starken Compliance-Anforderungen und schneller Digitalisierung. Regierungsanwendungen nehmen zu, da nationale IDs, E-Governance und öffentliche Datenrepositorien skalieren. Das Gesundheitswesen wächst aufgrund der Digitalisierung von Aufzeichnungen und Telemedizin-Diensten. Der Afrika Data Center Storage Market diversifiziert sich über Anwendungen hinweg, wobei Startups und Bildungseinrichtungen ebenfalls die lokale Nachfrage antreiben.

Regionale Einblicke

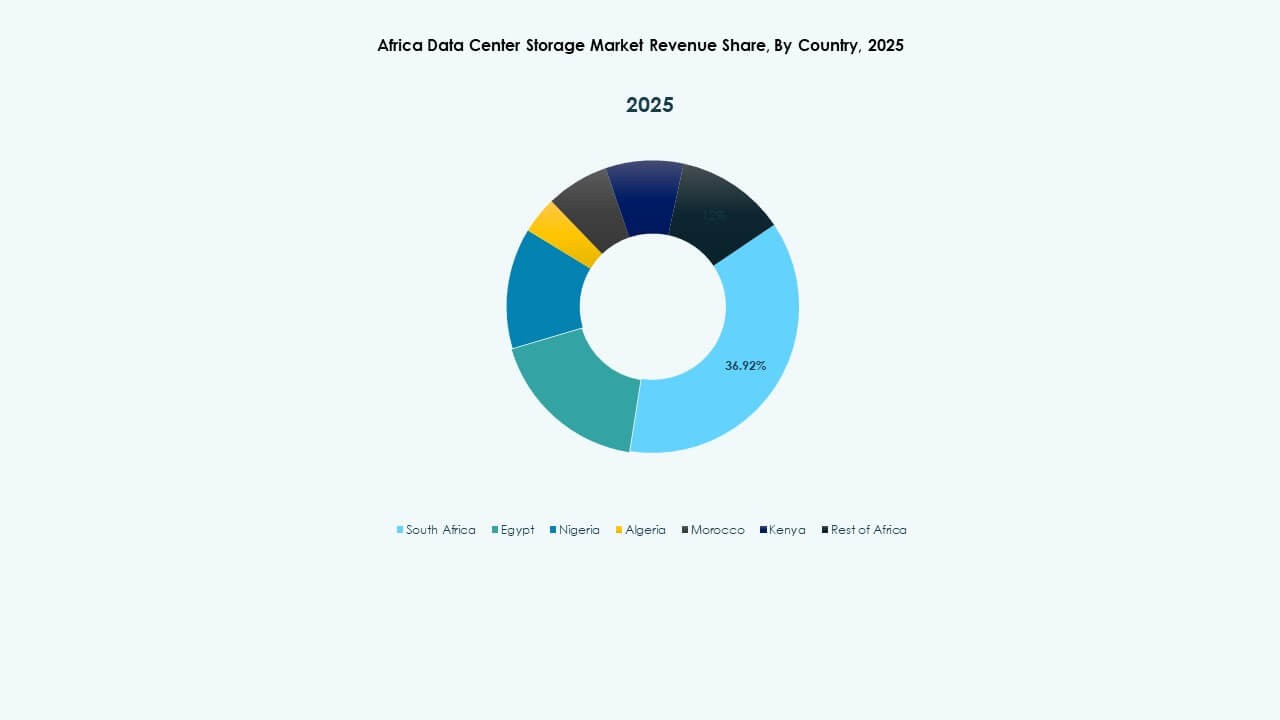

Südliches Afrika führt mit starker Hyperscale-Aktivität und 42% Marktanteil

Das südliche Afrika, insbesondere Südafrika, dominiert den afrikanischen Markt für Datenspeicherzentren mit einem Anteil von 42%. Johannesburg und Kapstadt beherbergen große Hyperscale-Datenzentren, die von globalen Akteuren wie Microsoft und Amazon unterstützt werden. Die Region profitiert von starken Stromnetzen, Unterseekabel-Landestationen und einer qualifizierten Arbeitskraft. Die Cloud-Adoption im Unternehmens- und öffentlichen Sektor ist ausgereift und schafft eine konstante Nachfrage nach Speicherlösungen. Das Ökosystem umfasst auch führende Colocation-Anbieter und Infrastrukturpartner. Diese Stärken machen das südliche Afrika zur Ankerregion für fortschrittliche Speicherinfrastruktur.

Westafrika entwickelt sich als sekundäres Zentrum mit 27% Marktanteil und steigenden Investitionen

Westafrika hält etwa 27% des afrikanischen Marktes für Datenspeicherzentren, angeführt von Nigeria und Ghana. Lagos entwickelt sich zu einem digitalen Infrastrukturdrehkreuz aufgrund zunehmender Unternehmensdigitalisierung und Unterseekabelverbindungen. Regierungsauflagen zur Datenlokalisierung unterstützen die Nachfrage nach lokalem Speicher. Ghana investiert in Datencenter-Parks und die Integration erneuerbarer Energien. Der Fintech-Boom in der gesamten Subregion treibt den Speicherbedarf von Zahlungsplattformen, E-Commerce und mobilen Apps an. Westafrika entwickelt sich schnell zu einem regionalen Wachstumsmotor für Datenspeicherbereitstellungen.

- Zum Beispiel nahm Rack Centre im April 2025 seine LGS2-Anlage mit einer IT-Last von 12 MW über sechs Hallen und 3.240 qm Weißfläche in Betrieb, was eine Hyperscale-Speicherverbindung für lokale Fintech-Plattformen ermöglicht.

Ost- und Nordafrika teilen sich die verbleibenden 31%, angetrieben durch E-Government und Unternehmensdigitalisierung

Ostafrika und Nordafrika tragen zusammen 31% zum Markt bei. Kenia, Ägypten und Marokko sind Schlüsselländer in diesem Segment. Nairobi führt in Ostafrika und profitiert von regulatorischer Klarheit und regionaler Cloud-Aktivität. Ägypten ist ein Vorreiter im digitalen Regierungswesen mit starken IT-Investitionen im öffentlichen Sektor. Marokko konzentriert sich auf Colocation und intelligente Stadtinfrastruktur. Das Wachstum im Speicherbereich wird durch die Digitalisierung in Bildung, Logistik und Fertigung unterstützt. Diese Regionen holen schnell auf, wobei sich Datencenter-Cluster entlang nationaler Breitbandkorridore bilden.

- Zum Beispiel begann Airtel im September 2025 mit dem Bau eines 44 MW Rechenzentrum-Campus in Nairobi, der mehrere Hallen mit über 3.000 Racks für hochdichte Speicherlösungen im Cloud-Ökosystem Ostafrikas umfasst.

Wettbewerbseinblicke:

- Africa Data Centres

- PAIX Data Centres

- Raxio Group

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- Lenovo Group

- Nutanix, Inc.

Der Markt für Datenspeicherzentren in Afrika wird von einer Mischung aus globalen Technologieriesen und regionalen Colocation-Betreibern geprägt. Globale Akteure wie Dell, HPE und Huawei dominieren den Bereich der Hardware- und Unternehmensspeicherlösungen. Diese Unternehmen liefern SAN-, NAS- und Hybridsysteme mit fortschrittlichen Funktionen wie NVMe- und SDS-Integration. Regionale Rechenzentrumsanbieter wie Africa Data Centres, PAIX und Raxio führen Colocation- und Edge-Speicherbereitstellungen an, die auf lokale Compliance- und Latenzanforderungen abzielen. Cloud-Enablement, Datenlokalisierungsmandate und Regierungsdigitalisierungsprogramme fördern mehr Partnerschaften und Infrastrukturallianzen. Unternehmen konkurrieren in den Bereichen Energieeffizienz, modulare Skalierbarkeit und AI-fähige Speicherdesigns. Der Markt bleibt fragmentiert, mit starker Anbieteraktivität in Südafrika und wachsender Präsenz in Kenia, Nigeria und Ägypten. Er unterstützt vielfältige Anwendungsfälle von BFSI bis hin zu Telekommunikations- und öffentlichen Sektor-Speichern.

Jüngste Entwicklungen:

- Im Dezember 2025 kündigte Africa Data Centres (ein Unternehmen von Cassava Technologies) eine strategische Partnerschaft mit CSSi South Africa an, die sich auf die Erweiterung der Hochleistungs-Datenspeicherfähigkeiten in seinen südafrikanischen Einrichtungen konzentriert. Diese Partnerschaft zielt speziell auf verbesserte Datenspeicher- und Colocation-Lösungen für Unternehmen ab.

- Im April 2025 sicherte sich die Raxio Group eine Finanzierung von 100 Millionen USD von der International Finance Corporation (IFC), um ihre Rechenzentrumsplattform in ganz Subsahara-Afrika, einschließlich Äthiopien, Mosambik und der Demokratischen Republik Kongo, auszubauen. Diese Finanzierung wird durch offizielle Ankündigungen und Pressemitteilungen der Raxio Group bestätigt.