Zusammenfassung:

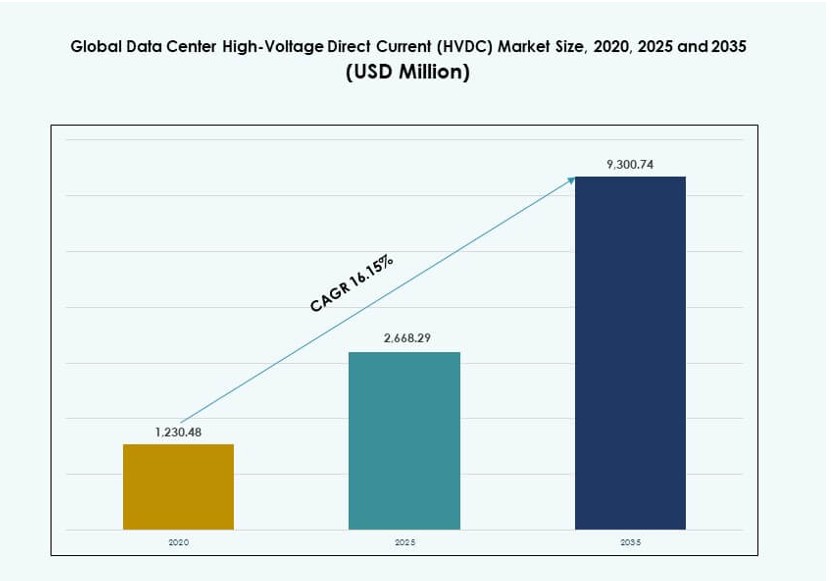

Die Größe des globalen Marktes für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren wurde 2020 mit 1.230,48 Millionen USD bewertet und soll bis 2025 auf 2.668,29 Millionen USD und bis 2035 auf 9.300,74 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 16,15 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren 2025 |

2.668,29 Millionen USD |

| Markt für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren, CAGR |

16,15% |

| Marktgröße für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren 2035 |

9.300,74 Millionen USD |

Der Markt wird durch die steigende Nachfrage nach energieeffizienter Stromversorgung in modernen Rechenzentren angetrieben. Betreiber setzen HVDC ein, um Stromverluste zu reduzieren und hochdichte Rechenleistungen zu unterstützen. Das Wachstum von KI-Workloads und Cloud-Plattformen beschleunigt diesen Wandel. Technologische Innovationen in der Leistungselektronik verbessern Zuverlässigkeit und Skalierbarkeit. Unternehmen sehen HVDC als langfristige Lösung zur Kostenkontrolle. Investoren schätzen seine Rolle in nachhaltiger Infrastruktur. Der Markt unterstützt zukunftsorientierte Rechenzentrumsdesigns.

Nordamerika führt die Einführung aufgrund der Expansion von Hyperscale-Rechenzentren und des Fokus auf Energieeffizienz an. Die Vereinigten Staaten bleiben der Hauptbeitragende. Der asiatisch-pazifische Raum wächst schnell, angetrieben durch das Wachstum von Rechenzentren in China, Indien und Japan. Europa zeigt eine stetige Aufnahme, unterstützt durch Nachhaltigkeitsziele und hohe Energiekosten. Der Nahe Osten gewinnt durch neue digitale Hubs an Aufmerksamkeit. Diese Regionen prägen die langfristige Marktexpansion.

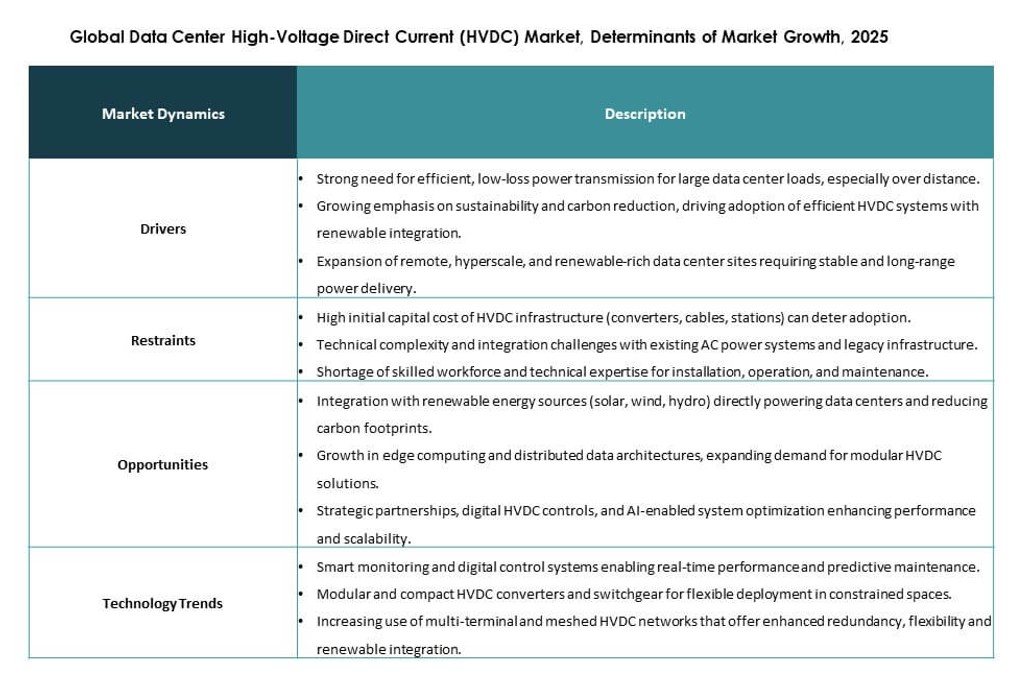

Marktdynamik:

Markttreiber

Steigende Nachfrage nach energieeffizienter Stromarchitektur in Rechenzentren

Der globale Markt für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren gewinnt durch die starke Nachfrage nach Energieeffizienz an Dynamik. Rechenzentren stehen unter Druck, Stromverluste zu reduzieren und Betriebskosten zu senken. HVDC-Systeme unterstützen die direkte Stromversorgung mit weniger Umwandlungsstufen. Dieses Design verbessert die elektrische Effizienz in hochdichten Server-Racks. Betreiber bevorzugen diesen Ansatz zur Unterstützung von Nachhaltigkeitszielen. Unternehmen sehen HVDC als langfristiges Infrastruktur-Upgrade. Investoren schätzen seine Rolle bei der Margenverbesserung. Der Wandel stärkt das Vertrauen in groß angelegte Einsatzpläne.

Wachstum von hochdichter Datenverarbeitung und KI-Workloads

Der globale Markt für Hochspannungs-Gleichstrom (HVDC) in Rechenzentren profitiert von steigenden KI- und Hochleistungsrechenlasten. Fortschrittliche Workloads erfordern stabile Stromversorgung bei höheren Rack-Dichten. Traditionelle AC-Systeme kämpfen bei diesen Ebenen mit der Effizienz. HVDC unterstützt die konsistente Spannungsversorgung in dichten Umgebungen. Hyperscale-Betreiber nutzen diesen Vorteil für KI-Cluster. Cloud-Anbieter verwenden es, um beschleunigte Rechen-Roadmaps zu unterstützen. Die Technologie passt zu den Serverdesigns der nächsten Generation. Strategische Implementierung verbessert die Betriebszeit und Skalierbarkeit.

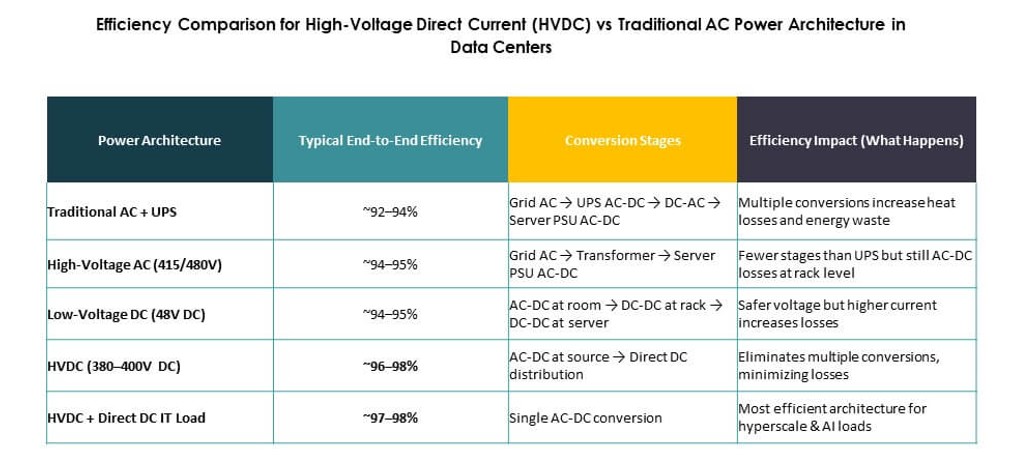

- Zum Beispiel sind NVIDIAs DGX H100 Systeme für hochdichte Racks optimiert, die 415V AC oder 380–800V DC Architekturen verwenden. Diese Setups, die mit Partnern wie ABB und Schneider Electric implementiert werden, unterstützen Racks mit über 40 kW und ermöglichen Energieumwandlungseffizienzen von bis zu 95% durch reduzierte Transformationsstufen.

Prioritäten bei der Modernisierung der Infrastruktur und der Zuverlässigkeit der Stromversorgung

Der globale Markt für Hochspannungs-Gleichstrom (HVDC) in Rechenzentren schreitet mit globalen Modernisierungsbemühungen der Infrastruktur voran. Rechenzentrumsbetreiber konzentrieren sich auf Zuverlässigkeit und Stromqualität. HVDC reduziert Ausfallpunkte innerhalb der internen Stromketten. Die Architektur unterstützt schnellere Fehlerisolierung und -wiederherstellung. Unternehmen schätzen die verbesserte Widerstandsfähigkeit für geschäftskritische Operationen. Colocation-Anbieter nutzen diese Stärke, um Premium-Mieter anzuziehen. Versorgungsunternehmen unterstützen auch HVDC-bereite Campus. Der Markt gewinnt das Vertrauen von langfristigen Infrastrukturplanern.

- Zum Beispiel hat Mitsubishi Electric fortschrittliche Stromverteilungssysteme für Rechenzentren in Japan geliefert, die sich auf reduzierte Umwandlungsstufen und verbesserte Zuverlässigkeit konzentrieren. Seine HVDC-bereiten Architekturen zielen darauf ab, elektrische Wege zu optimieren und die betriebliche Stabilität in hochdichten Rechenumgebungen zu verbessern.

Investorenfokus auf langfristige Kosten und Asset-Performance

Der globale Markt für Hochspannungs-Gleichstrom (HVDC) in Rechenzentren hat strategischen Wert für Investoren und Entwickler. HVDC senkt die Lebenszyklus-Energie- und Wartungskosten. Asset-Besitzer profitieren von vorhersehbarer Leistung über lange Betriebszyklen. Der Ansatz unterstützt die zukünftige Kapazitätserweiterung ohne größere Neugestaltung. Finanzmodelle bevorzugen Systeme mit niedrigeren Verlustprofilen. Investoren sehen eine Übereinstimmung mit ESG-Zielen und Effizienzmetriken. Rechenzentrumsplattformen übernehmen HVDC, um den Asset-Wert zu schützen. Dieser Treiber verstärkt den Kapitalzufluss in das Segment.

Markttrends

Integration von HVDC mit Flüssigkeitskühlungsarchitekturen

Der globale Markt für Hochspannungs-Gleichstrom (HVDC) in Rechenzentren zeigt einen klaren Trend zur Kühlungsintegration. Betreiber kombinieren HVDC mit Flüssigkeitskühlungssystemen. Diese Kombination unterstützt extreme Rack-Dichten. Strom- und Wärmemanagement sind in diesem Modell enger aufeinander abgestimmt. Anbieter entwerfen kompakte Stromversorgungseinheiten für flüssigkeitsgekühlte Hallen. Hyperscale-Einrichtungen übernehmen diese Struktur zuerst. Der Trend verändert die Layouts von Datenhallen. Er unterstützt Rechenumgebungen der nächsten Generation.

Standardisierung von HVDC-Designs auf Hyperscale-Campus

Der globale Markt für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren spiegelt eine zunehmende Standardisierung des Designs wider. Große Betreiber setzen wiederholbare HVDC-Module an verschiedenen Standorten ein. Standardlayouts reduzieren die Bereitstellungszeit und das Risiko. Ingenieurteams profitieren von schnelleren Inbetriebnahmezyklen. Lieferanten passen ihre Produkte an diese Vorlagen an. Dieser Trend verbessert die Effizienz der Lieferkette. Konsistenz stärkt den Beschaffungshebel. Es unterstützt schnelle globale Expansionspläne.

Wachsende Zusammenarbeit zwischen Strom- und Rechenzentrum-Anbietern

Der globale Markt für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren profitiert von einer tieferen Zusammenarbeit der Anbieter. Stromausrüstungsunternehmen arbeiten mit Rechenzentrumsspezialisten zusammen. Gemeinsame Lösungen adressieren Anforderungen an Stromversorgung, Kühlung und Überwachung. Integrierte Angebote reduzieren die Systemkomplexität. Kunden bevorzugen die Verantwortlichkeit eines einzigen Anbieters. Diese Partnerschaften beschleunigen die Produktinnovation. Der Marktwettbewerb verlagert sich auf die Tiefe der Lösungen. Der Trend begünstigt etablierte Technologieanbieter.

Einführung von HVDC in Edge- und modularen Rechenzentren

Der globale Markt für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren expandiert in Edge-Implementierungen. Modulare Rechenzentren übernehmen HVDC für kompakte Stromdesigns. Platzbeschränkungen begünstigen vereinfachte elektrische Layouts. Edge-Betreiber schätzen schnelle Bereitstellung und Effizienz. HVDC unterstützt abgelegene und städtische Standorte. Anbieter bieten vorkonfigurierte Strommodule an. Dieser Trend erweitert die adressierbare Nachfrage. Er unterstützt das Wachstum dezentraler digitaler Infrastrukturen.

Marktherausforderungen

Hohe anfängliche Kapitalkosten und Retrofit-Komplexität

Der globale Markt für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren steht vor kostenbedingten Barrieren. HVDC-Systeme erfordern höhere Anfangsinvestitionen. Retrofit-Projekte sind mit Design- und Ausfallrisiken verbunden. Viele Einrichtungen verlassen sich noch auf bestehende AC-Infrastrukturen. Betreiber zögern, funktionale Systeme zu ersetzen. Auch die Verfügbarkeit von qualifizierten Arbeitskräften bleibt begrenzt. Die Planungskomplexität verlangsamt die Entscheidungszyklen. Diese Faktoren hemmen die kurzfristige Einführung.

Begrenztes Standardbewusstsein und regulatorische Angleichung

Der globale Markt für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren steht vor Bewusstseinsherausforderungen. Viele Betreiber haben keine tiefgehende technische Vertrautheit mit HVDC. Elektrische Vorschriften variieren je nach Region. Genehmigungsprozesse sind in einigen Märkten unklar. Die Koordination mit Versorgungsunternehmen erhöht die Komplexität der Bereitstellung. Ausbildungslücken beeinträchtigen das operationelle Vertrauen. Die Bildungsbemühungen der Anbieter weiten sich weiter aus. Diese Probleme verlangsamen die breitere Marktdurchdringung.

Marktchancen

Expansion von Hyperscale- und KI-gesteuerten Rechenzentrumsprojekten

Der globale Markt für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren bietet starke Chancen im Hyperscale-Wachstum. KI-Workloads treiben den Bau neuer Campus an. Greenfield-Projekte bevorzugen HVDC-freundliche Designs. Entwickler suchen von Anfang an nach Effizienz. Dieser Wandel eröffnet Großaufträge. Anbieter gewinnen langfristige Lieferbeziehungen. Die Gelegenheit unterstützt eine schnelle Marktskalierung.

Schwellenmärkte und Integration erneuerbarer Energien

Der globale Markt für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren gewinnt in aufstrebenden Regionen an Bedeutung. Neue Rechenzentrumshubs übernehmen moderne Stromsysteme. Die Integration erneuerbarer Energien unterstützt HVDC-Anwendungsfälle. Betreiber suchen nach effizientem Strom aus Solar- und Windenergie. Regierungen fördern Investitionen in fortschrittliche Infrastrukturen. Dies schafft neue Nachfragekanäle. Die Gelegenheit verbessert die globale Reichweite.

Marktsegmentierung

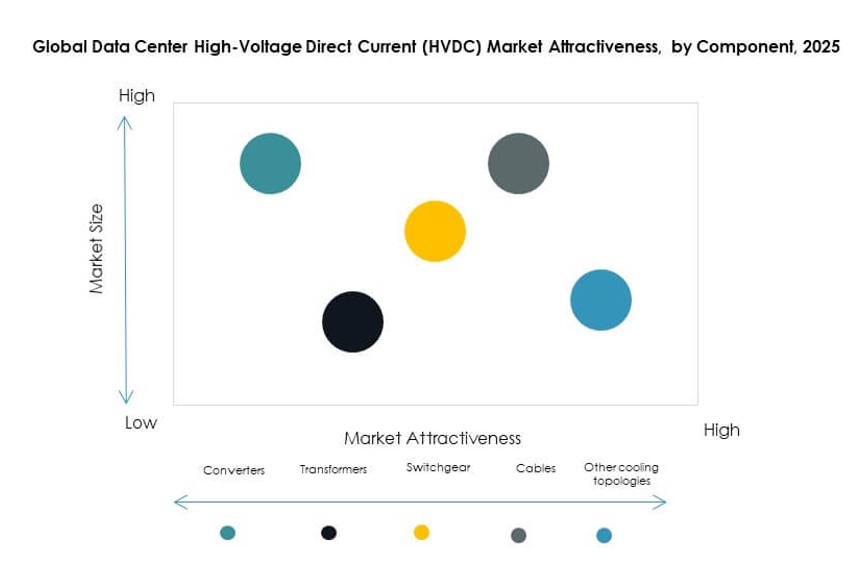

Nach Komponente

Der globale Markt für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren zeigt eine Dominanz von Flüssig-zu-Flüssig-CDUs, die über 40 % des Marktanteils halten. Diese Systeme unterstützen hochdichte und flüssigkeitsgekühlte Umgebungen. Flüssig-zu-Luft-CDUs folgen aufgrund geringerer Komplexität und Kosten. Hybride CDUs gewinnen in gemischten Kühlkonfigurationen an Bedeutung. Das Wachstum steht in engem Zusammenhang mit KI-Workloads und Trends in der Rack-Dichte. Die Auswahl der Komponenten hängt von der thermischen Strategie ab. Anbieter konzentrieren sich auf Effizienz und modulares Design. Innovation treibt die Differenzierung in diesem Segment voran.

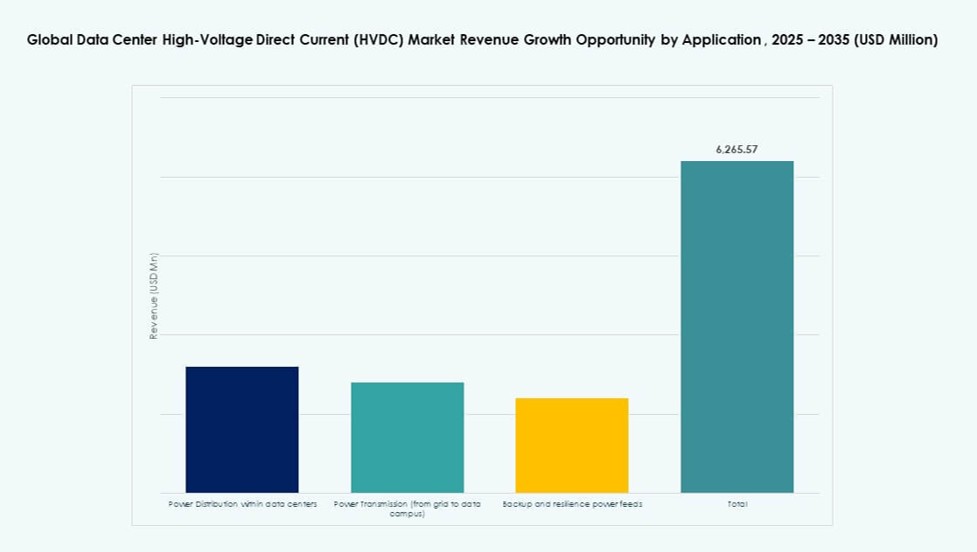

Nach Anwendung

Der globale Markt für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren sieht die Stromverteilung innerhalb von Rechenzentren mit fast 45 % Marktanteil führen. Die interne Verteilung profitiert am meisten von reduzierten Umwandlungsverlusten. Anwendungen zur Stromübertragung wachsen mit großen Campus-Anlagen. Backup- und Resilienz-Feeds gewinnen an Relevanz für die Betriebszeit. Andere Anwendungen bleiben Nischenbereiche. Das Wachstum der Anwendungen folgt dem Bedarf an Skalierung und Zuverlässigkeit. Betreiber priorisieren Effizienz auf Rack-Ebene. Dieses Segment spiegelt die Kernwertschöpfung wider.

Nach Branche

Der globale Markt für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren wird von IT und Telekommunikation mit über 50 % Marktanteil angeführt. Cloud-Dienstleister treiben diese Dominanz voran. BFSI übernimmt HVDC für missionskritische Zuverlässigkeit. Der Gesundheitssektor zeigt eine stetige Aufnahme für datenintensive Systeme. Regierung und Versorgungsunternehmen erweitern die digitale Infrastruktur. Das Wachstum in den Branchen steht im Einklang mit der Datensensitivität. Die Stabilität der Stromversorgung bleibt der Haupttreiber. Die Akzeptanz variiert je nach regulatorischem Umfeld.

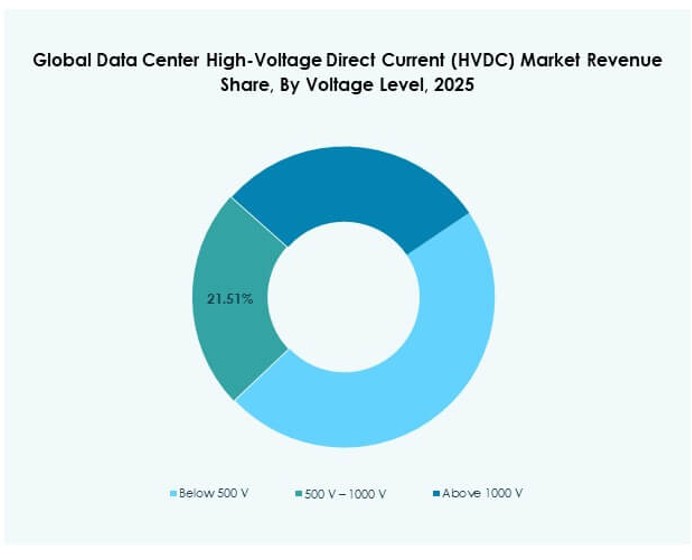

Nach Spannungsniveau

Der globale Markt für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren bevorzugt den Bereich von 500 V–1000 V, der etwa 45 % des Marktanteils ausmacht. Dieser Bereich balanciert Effizienz und Sicherheit. Systeme über 1000 V bedienen Hyperscale-Bedürfnisse. Unter 500 V unterstützt kleinere Installationen. Die Wahl der Spannung spiegelt die Größe der Einrichtung wider. Höhere Ebenen unterstützen dichtes Computing. Standards beeinflussen die Geschwindigkeit der Akzeptanz. Anbieter passen Lösungen nach Spannungsbereich an.

Nach Endnutzer

Der globale Markt für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren wird von Hyperscale-Rechenzentren mit fast 55 % Marktanteil dominiert. Große Betreiber investieren in maßgeschneiderte Stromsysteme. Colocation-Anbieter folgen mit stetiger Akzeptanz. Unternehmensrechenzentren übernehmen selektiv. Edge- und Mikroeinrichtungen zeigen steigendes Interesse. Die Bedürfnisse der Endnutzer unterscheiden sich je nach Größe. Effizienz und Betriebszeit leiten die Entscheidungen. Das Wachstum bleibt am stärksten in Hyperscale-Projekten.

Regionale Einblicke

Nordamerika und Europa

Der globale Markt für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren wird von Nordamerika mit einem Anteil von etwa 38 % angeführt. Die USA treiben die Einführung durch den Ausbau von Hyperscale-Rechenzentren voran. Ein starker Fokus auf Energieeffizienz unterstützt das Wachstum. Europa folgt mit einem Anteil von fast 28 %. Hohe Stromkosten treiben Effizienzverbesserungen voran. Nachhaltigkeitsvorschriften fördern fortschrittliche Stromsysteme. Beide Regionen zeigen reife Adoptionsmuster.

Asien-Pazifik

Der globale Markt für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren sieht Asien-Pazifik mit einem Anteil von etwa 26 % schnell aufsteigen. China und Japan führen großflächige Implementierungen an. Indien zeigt starkes Wachstumspotenzial. Investitionen in die Cloud treiben die Nachfrage in der gesamten Region an. Modernisierungen der Strominfrastruktur unterstützen die HVDC-Einführung. Regierungen fördern digitale Infrastruktur. Die Region bietet langfristige Expansionsmöglichkeiten.

- Zum Beispiel haben Huawei’s HVDC + Direktstromversorgungsdesigns, die bei 240 V bis 336 V arbeiten, in Branchenberichten gezeigt, dass sie die Energieversorgungseffizienz in den Bereich von 94–95 % steigern, was den Leistungsvorteil gegenüber traditionellen, auf USV basierenden Stromketten in großen Rechenzentrumsumgebungen hervorhebt.

Lateinamerika, Naher Osten und Afrika

Der globale Markt für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren ist in diesen Regionen mit einem kombinierten Anteil von etwa 8 % noch in den Anfängen. Brasilien führt die Einführung in Lateinamerika an. Der Nahe Osten investiert in neue Hyperscale-Hubs. Afrika befindet sich noch in einem frühen Stadium, zeigt aber vielversprechende Ansätze. Die digitale Transformation treibt die zukünftige Nachfrage an. Energieeffizienz gewinnt an Aufmerksamkeit. Diese Regionen bieten ungenutztes Wachstumspotenzial.

- Zum Beispiel betreibt Equinix das Rechenzentrum SP4 in São Paulo als Teil seines Brasilien-Portfolios und legt dabei Wert auf Energieeffizienz und modulares Design. Das Unternehmen berichtet von globalen durchschnittlichen PUEs nahe 1,45 und setzt fortschrittliche Strom- und Kühltechnologien ein, um die Leistung an seinen Standorten in Lateinamerika zu verbessern.

Wettbewerbseinblicke:

- ABB Ltd.

- Siemens AG

- General Electric Company (GE / GE Vernova)

- Hitachi Energy Ltd.

- Mitsubishi Electric Corporation

- Schneider Electric SE

- Eaton Corporation plc

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Vertiv Group Corp.

Der globale Markt für Hochspannungs-Gleichstromübertragung (HVDC) in Rechenzentren ist stark konsolidiert, wobei große Akteure die Produktinnovation und regionale Implementierung prägen. Er begünstigt Unternehmen mit tiefem Fachwissen in Leistungselektronik, Netzwerkinfrastruktur und modularer Integration. Führende Unternehmen konkurrieren in Bezug auf Effizienz, Zuverlässigkeit und einfache Implementierung in hochdichten Rechenzentren. Firmen wie ABB, Siemens und GE dominieren globale Verträge aufgrund ihrer skalierbaren Lösungen und globalen Lieferketten. Asiatische Anbieter wie Delta Electronics und Huawei wachsen schnell bei regionalen Implementierungen. Schlüsselakteure erweitern ihre Portfolios durch strategische Akquisitionen und Partnerschaften, um die Nachfrage in Colocation- und Hyperscale-Umgebungen zu adressieren. Der Markt unterstützt Differenzierung durch Steuerungssysteme, Redundanzmodelle und Nachhaltigkeitsausrichtung. Er belohnt Unternehmen, die die Installationskomplexität reduzieren und gleichzeitig anspruchsvolle Energieeffizienzziele erreichen.

Neueste Entwicklungen:

- Im Januar 2026 startete ST Telemedia Global Data Centres in Zusammenarbeit mit LITEON und Amperesand das erste HVDC-betriebene KI-Infrastruktur-Testbett in Südostasien, bekannt als FutureGrid Accelerator. Diese Initiative validiert HVDC-Systeme bei einer Leistungsaufnahme von mindestens 325 kW unter Verwendung der Rechenzentrums-Referenzarchitektur von LITEON und der Solid State Transformer-Technologie von Amperesand, mit dem Ziel, bis zu 30 % Energieeinsparungen zu erzielen und Unterstützung für ultra-hochdichte Racks über 1.000 kW zu bieten.

- Im Dezember 2025 erhielt das Unternehmen Electrification Systems von GE Vernova einen Auftrag von POWERGRID zur Sanierung der Chandrapur 2×500 MW Back-to-Back-HVDC-Verbindung in Indien, was sein erstes derartiges Projekt dort markiert. Das Upgrade umfasst fortschrittliche HVDC-Steuerungen und -Ventile, die in Indien produziert werden, um die Netzzuverlässigkeit zwischen den westlichen und südlichen Regionen zu verbessern.

- Im Dezember 2025 wurde das Unternehmen Electrification Systems von GE Vernova mit einem Großauftrag von Adani Energy Solutions Ltd. beauftragt, HVDC-Technologie für den 2,5 GW Khavda–South Olpad erneuerbaren Stromübertragungskorridor in Indien zu liefern. Das Projekt unterstützt die Integration erneuerbarer Energien und soll Anfang 2026 als Auftrag verbucht werden.