KAPITEL NR. 1 : EINFÜHRUNG 21

1.1. Berichtsbeschreibung 21

Zweck des Berichts 21

USP & Hauptangebote 21

1.2. Wichtige Vorteile für Stakeholder 22

1.3. Zielgruppe 22

KAPITEL NR. 2 : ZUSAMMENFASSUNG 23

KAPITEL NR. 3 : MARKTKRÄFTE & BRANCHENPULS DES JAPANISCHEN HYPERSCALE-DATENZENTRUMS 25

3.1. Grundlagen des Wandels – Marktübersicht 25

3.2. Katalysatoren der Expansion – Wichtige Markttreiber 27

3.2.1. Schwungverstärker – Wachstumsauslöser 28

3.2.2. Innovationskraftstoff – Disruptive Technologien 28

3.3. Gegen- & Seitenwinde – Marktbeschränkungen 29

3.3.1. Regulatorische Strömungen – Compliance-Herausforderungen 30

3.3.2. Wirtschaftliche Reibungen – Inflationäre Druck 30

3.4. Unerschlossene Horizonte – Wachstumspotenzial & Chancen und Strategische Navigation – Branchenrahmen 31

3.5. Marktausgleich – Porters Fünf Kräfte 32

3.6. Ökosystem-Dynamik – Wertschöpfungskettenanalyse 34

3.7. Makrokräfte – PESTEL-Analyse 36

3.8. Bereitgestellte Einrichtungen: Für Großraum Tokio 37

3.9. Marktbenchmark: Für Großraum Tokio 38

3.10. Wichtige Beobachtungen 39

3.11. Marktverweise 40

3.12. Preis-Trend-Analyse 41

3.13. Preis-Trend nach Beschaffungstyp 42

3.14. Kaufkriterien 43

KAPITEL NR. 4 : WETTBEWERBSANALYSE 44

4.1. Analyse der Unternehmensmarktanteile 44

4.1.1. Marktanteil des Unternehmensvolumens im japanischen Hyperscale-Datenzentrum 44

4.1.2. Marktanteil des Unternehmensumsatzes im japanischen Hyperscale-Datenzentrum 46

4.2. Strategische Entwicklungen 48

4.2.1. Übernahmen & Fusionen 48

4.2.2. Neue Produkteinführung 49

4.2.3. Vereinbarungen & Kooperationen 50

4.3. Wettbewerbs-Dashboard 51

4.4. Unternehmensbewertungsmetriken, 2024 52

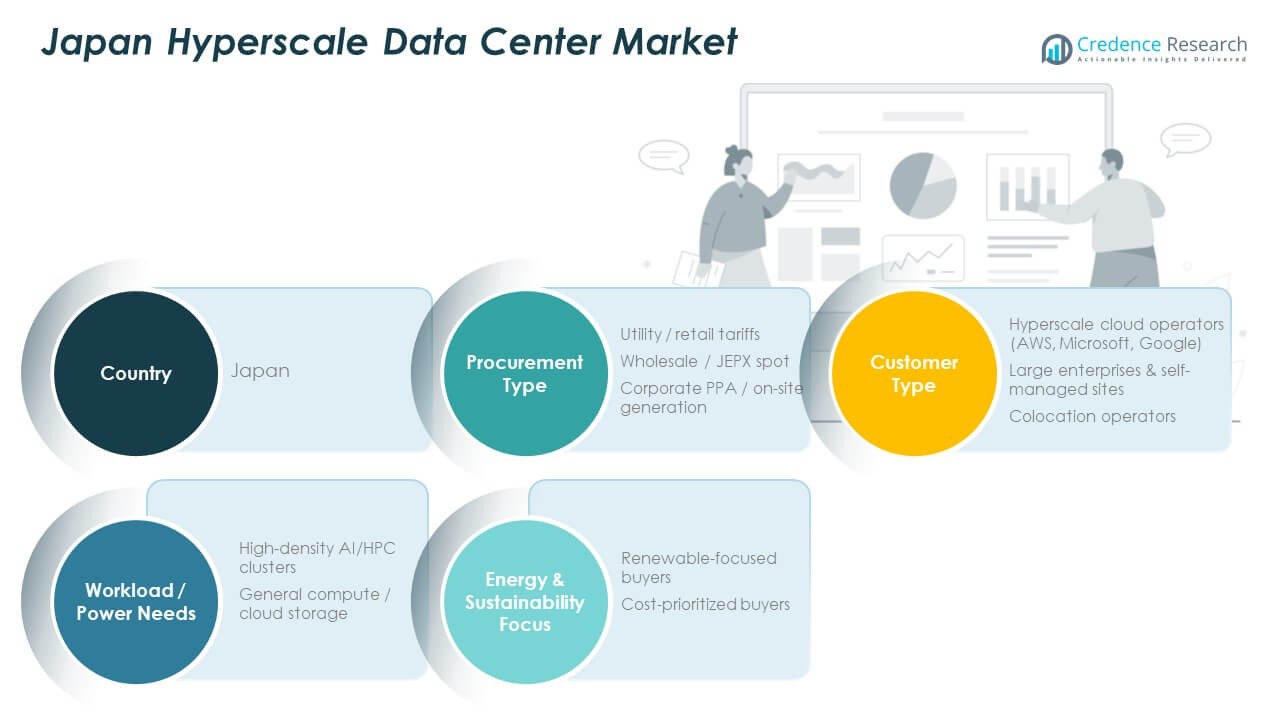

KAPITEL NR. 5 : MARKTANALYSE JAPAN, EINBLICKE & PROGNOSE, NACH BESCHAFFUNGSART 53

KAPITEL NR. 6 : MARKTANALYSE JAPAN, EINBLICKE & PROGNOSE, NACH KUNDENTYP 58

KAPITEL NR. 7 : MARKTANALYSE JAPAN, EINBLICKE & PROGNOSE, NACH ARBEITSLAST / ENERGIEBEDARF 65

KAPITEL NR. 8 : MARKTANALYSE JAPAN, EINBLICKE & PROGNOSE, NACH ENERGIE- & NACHHALTIGKEITSFOKUS 70

KAPITEL NR. 9 : MARKTANALYSE JAPAN, EINBLICKE & PROGNOSE, NACH REGION 75

KAPITEL NR. 10 : UNTERNEHMENSPROFIL 82

10.1. NTT (NTT Global Data Centers / NTT Ltd.) 82

10.2. Equinix 85

10.3. Digital Realty 85

10.4. Brightlio 85

10.5. IDC Frontier / KDDI (SoftBank Gruppe Verbindungen) 85

10.6. AWS / Microsoft (Hyperscale-Nutzer) 85

10.7. Unternehmen 7 85

10.8. Unternehmen 8 85

10.9. Unternehmen 9 85

10.10. Unternehmen 10 85

Abbildungsverzeichnis

ABBILDUNG NR. 1. Marktanteil des japanischen Hyperscale-DatenCenters, nach Beschaffungsart, 2024 & 2032 53

ABBILDUNG NR. 2. Attraktivitätsanalyse des Marktes, nach Beschaffungsart 54

ABBILDUNG NR. 3. Möglichkeit des inkrementellen Umsatzwachstums nach Beschaffungsart, 2024 – 2032 55

ABBILDUNG NR. 4. Marktanteil des japanischen Hyperscale-DatenCenters, nach Kundentyp, 2024 & 2032 58

ABBILDUNG NR. 5. Möglichkeit des inkrementellen Umsatzwachstums nach Kundentyp, 2024 – 2032 59

ABBILDUNG NR. 6. Möglichkeit des inkrementellen Umsatzwachstums nach Kundentyp, 2024 – 2032 60

ABBILDUNG NR. 7. Marktanteil des japanischen Hyperscale-DatenCenters, nach Arbeitslast / Energiebedarf, 2024 & 2032 65

ABBILDUNG NR. 8. Marktattraktivitätsanalyse, nach Arbeitslast / Strombedarf 66

ABBILDUNG NR. 9. Möglichkeit für inkrementelles Umsatzwachstum nach Arbeitslast / Strombedarf, 2024 – 2032 67

ABBILDUNG NR. 10. Marktanteil des japanischen Hyperscale-Datenzentrums, nach Energie- & Nachhaltigkeitsfokus, 2024 & 2032 70

ABBILDUNG NR. 11. Marktattraktivitätsanalyse, nach Energie- & Nachhaltigkeitsfokus 71

ABBILDUNG NR. 12. Möglichkeit für inkrementelles Umsatzwachstum nach Energie- & Nachhaltigkeitsfokus, 2024 – 2032 72

ABBILDUNG NR. 13. Marktanteil des japanischen Hyperscale-Datenzentrums, nach Region, 2024 & 2032 75

ABBILDUNG NR. 14. Marktattraktivitätsanalyse, nach Region 76

ABBILDUNG NR. 15. Möglichkeit für inkrementelles Umsatzwachstum nach Region, 2024 – 2032 77

Tabellenverzeichnis

TABELLE NR. 1. : Marktumsatz des japanischen Hyperscale-Datenzentrums, nach Beschaffungstyp, 2018 – 2024 (USD Millionen) 56

TABELLE NR. 2. : Marktumsatz des japanischen Hyperscale-Datenzentrums, nach Beschaffungstyp, 2025 – 2032 (USD Millionen) 56

TABELLE NR. 3. : Marktvolumen des japanischen Hyperscale-Datenzentrums, nach Beschaffungstyp, 2018 – 2024 (Megawatt) 57

TABELLE NR. 4. : Marktvolumen des japanischen Hyperscale-Datenzentrums, nach Beschaffungstyp, 2025 – 2032 (Megawatt) 57

TABELLE NR. 5. : Marktumsatz des japanischen Hyperscale-Datenzentrums, nach Kundentyp, 2018 – 2024 (USD Millionen) 61

TABELLE NR. 6. : Marktumsatz des japanischen Hyperscale-Datenzentrums, nach Kundentyp, 2025 – 2032 (USD Millionen) 62

TABELLE NR. 7. : Marktvolumen des japanischen Hyperscale-Datenzentrums, nach Kundentyp, 2018 – 2024 (Megawatt) 63

TABELLE NR. 8. : Marktvolumen des japanischen Hyperscale-Datenzentrums, nach Kundentyp, 2025 – 2032 (Megawatt) 64

TABELLE NR. 9. : Marktumsatz des japanischen Hyperscale-Datenzentrums, nach Arbeitslast / Strombedarf, 2018 – 2024 (USD Millionen) 68

TABELLE NR. 10. : Marktumsatz des japanischen Hyperscale-Datenzentrums, nach Arbeitslast / Strombedarf, 2025 – 2032 (USD Millionen) 68

TABELLE NR. 11. : Japan Hyperscale-Datenzentrum Marktvolumen, nach Arbeitslast / Strombedarf, 2018 – 2024 (Megawatt) 69

TABELLE NR. 12. : Japan Hyperscale-Datenzentrum Marktvolumen, nach Arbeitslast / Strombedarf, 2025 – 2032 (Megawatt) 69

TABELLE NR. 13. : Japan Hyperscale-Datenzentrum Markterlös, nach Energie- & Nachhaltigkeitsfokus, 2018 – 2024 (USD Millionen) 73

TABELLE NR. 14. : Japan Hyperscale-Datenzentrum Markterlös, nach Energie- & Nachhaltigkeitsfokus, 2025 – 2032 (USD Millionen) 73

TABELLE NR. 15. : Japan Hyperscale-Datenzentrum Marktvolumen, nach Energie- & Nachhaltigkeitsfokus, 2018 – 2024 (Megawatt) 74

TABELLE NR. 16. : Japan Hyperscale-Datenzentrum Marktvolumen, nach Energie- & Nachhaltigkeitsfokus, 2025 – 2032 (Megawatt) 74

TABELLE NR. 17. : Japan Hyperscale-Datenzentrum Markterlös, nach Region, 2018 – 2024 (USD Millionen) 78

TABELLE NR. 18. : Japan Hyperscale-Datenzentrum Markterlös, nach Region, 2025 – 2032 (USD Millionen) 78

TABELLE NR. 19. : Japan Hyperscale-Datenzentrum Marktvolumen, nach Region, 2018 – 2024 (Megawatt) 80

TABELLE NR. 20. : Japan Hyperscale-Datenzentrum Marktvolumen, nach Region, 2025 – 2032 (Megawatt) 80

Markttreiber

Markttreiber

Neueste Entwicklungen:

Neueste Entwicklungen: