Zusammenfassung:

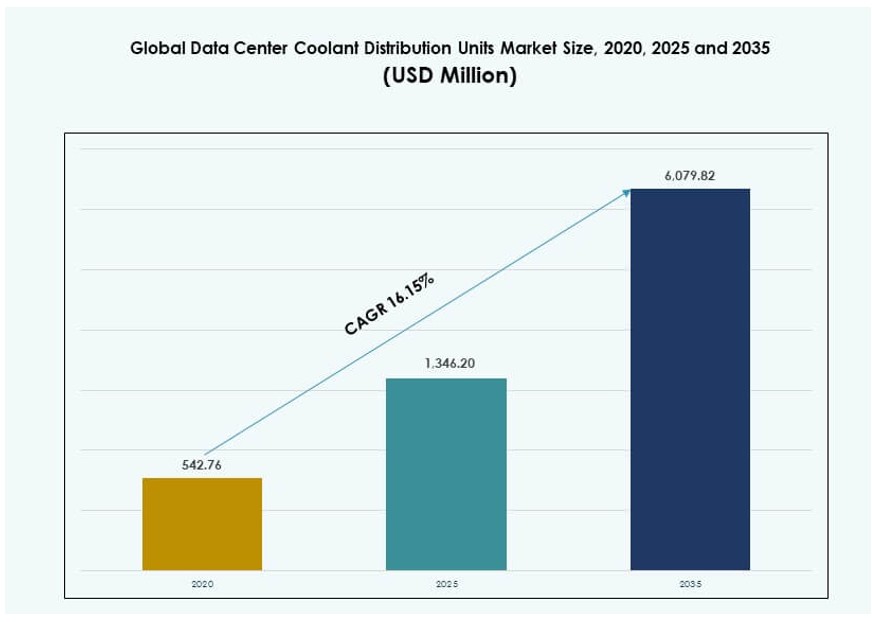

Die Größe des globalen Marktes für Kühlmittelverteilungseinheiten in Rechenzentren wurde 2020 auf 542,76 Millionen USD geschätzt und soll bis 2025 auf 1.346,20 Millionen USD und bis 2035 auf 6.079,82 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 16,15 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Kühlmittelverteilungseinheiten in Rechenzentren 2025 |

USD 1.346,20 Millionen |

| Markt für Kühlmittelverteilungseinheiten in Rechenzentren, CAGR |

16,15% |

| Marktgröße für Kühlmittelverteilungseinheiten in Rechenzentren 2035 |

USD 6.079,82 Millionen |

Der Markt wächst aufgrund der schnellen Einführung von KI, Cloud und Hochleistungsrechnern. Fortschrittliche Prozessoren erzeugen höhere Wärmebelastungen, die Luftkühlung nicht bewältigen kann. Flüssigkeitskühlsysteme verbessern die Effizienz und die thermische Kontrolle. Innovationen in Direkt-zu-Chip- und Immersionsdesigns unterstützen eine stabile Leistung. Unternehmen betrachten diesen Markt als entscheidend für zukunftssichere Infrastrukturen. Investoren sehen eine starke Übereinstimmung mit digitalem Wachstum und Nachhaltigkeitsprioritäten.

Nordamerika führt aufgrund der frühen Einführung von Hyperscale- und KI-Rechenzentren. Die Vereinigten Staaten treiben die Nachfrage durch große Cloud- und Colocation-Bereitstellungen an. Europa folgt mit Fokus auf Energieeffizienz und grüne Re gulierungen. Der asiatisch-pazifische Raum entwickelt sich schnell, angeführt von China, Indien und Südostasien. Schnelle Digitalisierung und neue Rechenzentrumsbauten unterstützen die regionale Expansion.

gulierungen. Der asiatisch-pazifische Raum entwickelt sich schnell, angeführt von China, Indien und Südostasien. Schnelle Digitalisierung und neue Rechenzentrumsbauten unterstützen die regionale Expansion.

Marktdynamik:

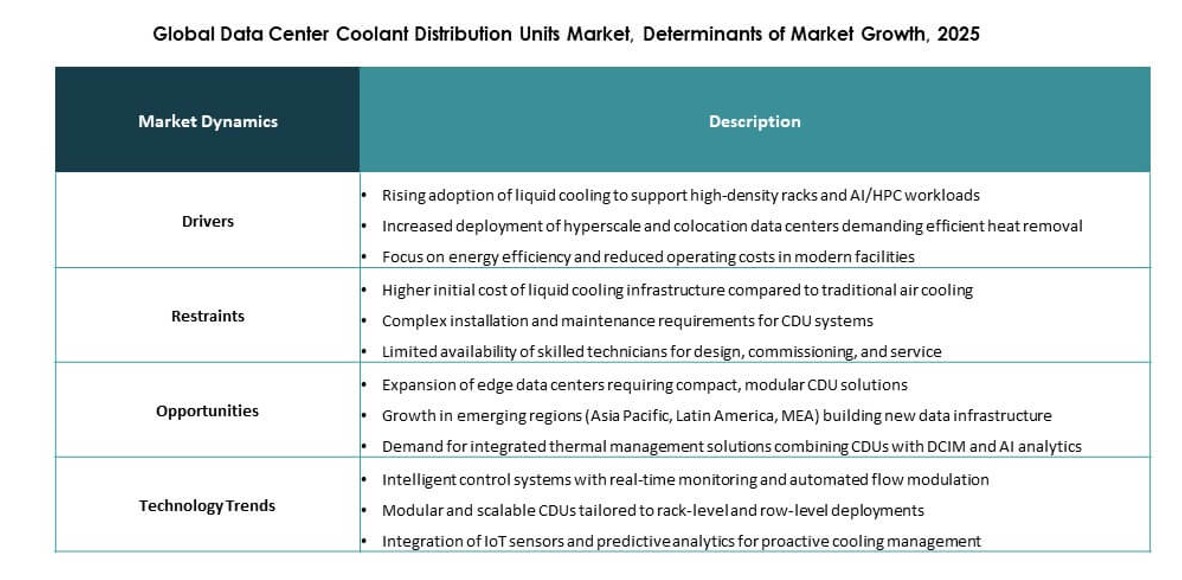

Markttreiber

Einführung von Hochleistungs-IT- und KI-Workloads in neuen Rechenzentrumsbauten

Der globale Markt für Kühlmittelverteilungseinheiten in Rechenzentren gewinnt an Dynamik, da KI-Trainingscluster und HPC-Systeme eine effiziente thermische Kontrolle erfordern. Konventionelle Luftsysteme können die nächste Generation von GPU-intensivem Computing nicht unterstützen, was die Einführung von flüssigkeitsgekühlten Lösungen vorantreibt. Kühlmittelverteilungseinheiten sorgen für ein gleichmäßiges Wärmelastmanagement in platzbeschränkten Rack-Umgebungen. Sie verbessern die betriebliche Zuverlässigkeit in Cloud-, Hyperscale- und Unternehmensumgebungen. Edge-Computing erweitert die lokale Nachfrage nach kompakten, leistungsstarken Kühlsystemen. Es unterstützt eine höhere Dichte ohne übermäßigen Energieverbrauch oder Luftstromabhängigkeit. Organisationen benötigen ununterbrochene Rechenzyklen für KI und Analytik. Diese Nachfrage positioniert Flüssigkeitskühlung als Infrastrukturpriorität.

- Zum Beispiel nutzte NVIDIA Vertiv Coolant Distribution Units als Teil seiner auf Blackwell basierenden GB200 NVL72-Racks und setzte Vertivs Liebert XDU-Systeme ein, um Flüssigkeitskühlung im großen Maßstab zu unterstützen. Diese Architektur ermöglicht eine 25-fache Verbesserung der Energieeffizienz im Vergleich zu herkömmlichen luftgekühlten Systemen und bewältigt thermische Lasten von bis zu 120 kW pro Rack, was den hochdichten, KI-bereiten Infrastruktur-Benchmarks von Vertiv entspricht.

Steigendes Augenmerk auf Energieeffizienz und Reduzierung der Betriebskosten

Energieeffizienz bleibt eine oberste Priorität für Betreiber, die mit steigenden Strompreisen und CO2-Vorgaben konfrontiert sind. Kühlmittelverteilungseinheiten minimieren den gesamten Kühlungsaufwand im Vergleich zu älteren Systemen. Ihre geschlossenen Systeme reduzieren den Wasserverbrauch und unterstützen gezielten Wärmetransfer. Dieses Design entspricht den ESG-Compliance-Zielen und grünen Rechenzertifikaten. Die Integration mit intelligenten Steuerungsplattformen gewährleistet optimale Laufzeit und Leistungsüberwachung. Unternehmen profitieren von langfristigen Kosteneinsparungen und vorhersehbaren thermischen Bedingungen. Der globale Markt für Kühlmittelverteilungseinheiten in Rechenzentren ermöglicht es Rechenzentren, Nachhaltigkeitskennzahlen zu erreichen und gleichzeitig die Kapazität zu skalieren. Er bedient die Bedürfnisse von Colocation-, Hyperscale- und öffentlichen Sektoren.

- Zum Beispiel haben die Uniflair-Kühlsysteme von Schneider Electric, einschließlich der Kühlmittelverteilungseinheiten, laut Unternehmensdokumentation bis zu 40 % Energieeinsparungen gezeigt, wenn sie mit aktiven Durchflussreglern kombiniert werden. Einrichtungen, die diese Systeme verwenden, haben Power Usage Effectiveness (PUE)-Werte von bis zu 1,12 erreicht, unterstützt durch optimierte Flüssigkeitskühlungsarchitekturen und intelligentes Durchflussmanagement.

Wachstum in der Innovation der Flüssigkeitskühlung und Diversifizierung der Kühlungs-Schnittstellen

Flüssigkeitskühlung hat sich über frühe Nischeneinsätze hinaus zu einer Mainstream-Technologie in Neubauten entwickelt. Fortschrittliche CDU-Systeme unterstützen jetzt Immersionskühlung, Direct-to-Chip-Module und Rücktür-Wärmetauscher. Diese Vielseitigkeit treibt eine stärkere Akzeptanz in KI-, Forschungs- und Verteidigungsanwendungen voran. CDUs ermöglichen präzise Durchfluss- und Temperaturkontrolle und unterstützen maßgeschneiderte Rack-Level-Implementierungen. Sie unterstützen Multi-Interface-Ökosysteme, verbessern die Flexibilität der Anbieter und die Agilität der Infrastruktur. Betreiber gewinnen Effizienz, ohne die Layoutfreiheit zu opfern. Der globale Markt für Kühlmittelverteilungseinheiten in Rechenzentren profitiert von laufenden F&E-Investitionen und Systemkompatibilitäts-Upgrades. Er erschließt neue Einnahmequellen für Anbieter, die Unternehmens- und Cloud-Kunden ansprechen.

Strategische Rolle bei der Optimierung des Rechenzentrumsdesigns und der thermischen Widerstandsfähigkeit

Kühlsysteme spielen eine entscheidende Rolle bei der Sicherstellung der Betriebszeit, insbesondere in Tier-III- und IV-Rechenzentren. CDUs reduzieren das Risiko von thermischen Hotspots und Ausfallzeiten in KI-dichten Umgebungen. Facility-Designer integrieren jetzt CDU-Spezifikationen in die frühe Architekturplanung. Der globale Markt für Kühlmittelverteilungseinheiten in Rechenzentren unterstützt modulare Einsätze für Edge-, Container- und Multi-Tenant-Bauten. Er bietet thermische Widerstandsfähigkeit bei schnellen Lastwechseln und saisonalen Schwankungen. Geschäftskontinuität erfordert eine leistungsstarke Infrastruktur, die Kosten, Dichte und Platzeffizienz ausbalanciert. Der Markt ermöglicht es Betreibern, SLA-Compliance zu erreichen und gleichzeitig Energieverluste und Platzbedarf zu minimieren.

Markttrends

Integration von CDUs in Flüssigkeitskühlungs-Ökosysteme für KI- und Quanten-Workloads

Der globale Markt für Kühlmittelverteilungseinheiten in Rechenzentren wird durch die Nachfrage nach integrierten Flüssigkeitskühlungssystemen geprägt. CDUs fungieren nun als Kernkomponenten in Systemen, die für KI-, Quanten- und beschleunigte Rechencluster entwickelt wurden. Diese Arbeitslasten erzeugen hohe Wärmeflüsse, die eine direkte und effiziente Entfernung erfordern. Flüssig-zu-Flüssig-CDUs ermöglichen die Energierückgewinnung und die Trennung der Kreisläufe über Racks hinweg. Die Integration mit digitalen Zwillingen und DCIM-Tools unterstützt die vorausschauende Kühlung. CDUs werden zusammen mit Immersionstanks und RDHx-Panels gebündelt. Anbieter bieten modulare CDU-Designs an, die sich an bestehende oder neue Layouts anpassen. Dieser auf Ökosystemen basierende Ansatz treibt die tiefere Durchdringung in verschiedenen Segmenten voran.

Verlagerung hin zu modularen und skalierbaren CDU-Einheiten in Edge- und Remote-Einsätzen

Der Markt verzeichnet ein wachsendes Interesse an modularen CDU-Systemen, die für Remote- und Edge-Anwendungen optimiert sind. Betreiber benötigen platzsparende Kühlungseinheiten, die leicht versendet, installiert und skaliert werden können. Diese Einheiten unterstützen oft variable Kapazitätsbereiche und austauschbare Kühlungsinterfaces. Ihre Plug-and-Play-Natur beschleunigt die Bereitstellungszeiten für Edge-Colocation-Hubs und Telekommunikationsknoten. Kompakte CDUs sind auf mobile, containerisierte und militärische Rechenzentren zugeschnitten. Sie adressieren thermische Herausforderungen in bandbreitenintensiven und latenzempfindlichen Umgebungen. Der globale Markt für Kühlmittelverteilungseinheiten in Rechenzentren spiegelt diesen Wandel hin zu schnell einsetzbarer Infrastruktur über geografische Grenzen hinweg wider.

Intelligente CDU-Integration mit IoT-Sensoren und KI-basierten Überwachungstools

Intelligente Kühlung hat sich als zentraler Trend herauskristallisiert, wobei CDUs nun über eingebettete Sensoren und KI-Analysen verfügen. Betreiber überwachen in Echtzeit Durchflussrate, Einlasstemperatur, Stromverbrauch und Kühlmittelqualität. Daten informieren die vorausschauende Wartung und das dynamische Workload-Balancing. Die Integration mit DCIM-Plattformen und BMS-Software verbessert die Transparenz und Kontrolle. Dieser Digitalisierungstrend verbessert die Effizienz, reduziert manuelle Eingriffe und stimmt mit den Praktiken von Industrie 4.0 überein. Der globale Markt für Kühlmittelverteilungseinheiten in Rechenzentren ermöglicht ein besseres Lebenszyklusmanagement von Kühlanlagen durch Automatisierung und Analytik. Diese Entwicklung unterstützt großflächige Bereitstellungen, bei denen menschliche Aufsicht begrenzt ist.

OEM-Konsolidierung und vertikale Integration in Kühlversorgungsketten

Anbieterökosysteme im Kühlsektor unterliegen einem schnellen Wandel. OEMs verfolgen nun Strategien der vertikalen Integration, um vollständige Flüssigkeitskühlungsportfolios anzubieten. CDU-Lieferanten arbeiten mit Herstellern von Immersionstanks, Pumpenanbietern und Spezialisten für Flüssigkeitsformulierungen zusammen. Dies reduziert Systemkompatibilitätsprobleme und verbessert die Servicebündelung. Die Konsolidierung der Lieferkette unterstützt Skaleneffekte und Preisvorteile. Der globale Markt für Kühlmittelverteilungseinheiten in Rechenzentren spiegelt diese Konsolidierung wider, insbesondere in den USA, China und Deutschland. Es erhöht die Verfügbarkeit von schlüsselfertigen Kühlungslösungen und beschleunigt die Projekteinführungen für Kunden, die umfassende Infrastrukturlösungen suchen.

Marktherausforderungen

Hohe anfängliche Investitionskosten und Integrationsbarrieren bei Brownfield-Bereitstellungen

Der globale Markt für Kühlmittelverteilungseinheiten in Rechenzentren steht vor Herausforderungen in Brownfield-Umgebungen, wo die Integration von Flüssigkeitskühlung komplex und kostspielig sein kann. Die Nachrüstung von CDUs erfordert Anpassungen an bestehenden Racks, Flüssigkeitshandhabung und elektrischen Systemen. In älteren Einrichtungen zögern Betreiber oft die Einführung aufgrund von anfänglichen CAPEX und Ausfallrisiken hinaus. Kleine Betreiber haben Schwierigkeiten, den ROI innerhalb kurzer Upgrade-Zyklen zu rechtfertigen. Begrenzte technische Expertise in Fluiddynamik schafft ebenfalls Reibung bei der Einführung. Anbieter müssen flexible Nachrüstsätze, Installationsschulungen und vorkonfigurierte CDU-Module unterstützen. Der Übergang von Luft- zu Flüssigkeitskühlung bleibt bei den verschiedenen Betreiberarten uneinheitlich.

Lieferkettenbeschränkungen und Standardisierungslücken in aufstrebenden Märkten

Aufstrebende Regionen stehen vor Herausforderungen in Bezug auf die Verfügbarkeit von CDUs, Flüssigkeitskompatibilität und regulatorische Lücken. Lieferketten für Spezialkomponenten und Wartungskits sind in Afrika, Lateinamerika und Südostasien unterentwickelt. Variabilität in Sicherheitsnormen, Zertifizierungsanforderungen und Flüssigkeitshandhabungsprotokollen führt zu Beschaffungsverzögerungen. Der Mangel an globaler Standardisierung bei CDU-Schnittstellen und Flüssigkeitsspezifikationen verlangsamt die Einführung. Der globale Markt für Kühlmittelverteilungseinheiten in Rechenzentren muss sich in inkonsistenten regulatorischen Ökosystemen zurechtfinden. Lokale Anbieter haben Schwierigkeiten, unter fragmentierten Rahmenbedingungen zu skalieren, was den Marktzugang und die Interoperabilität bei Multi-Vendor-Einsätzen einschränkt.

Marktchancen

Wachstum der KI-Infrastruktur und Hyperscale-Erweiterung schaffen neue CDU-Nachfrage

Der Aufstieg der KI-Infrastruktur auf Hyperscale-Campussen und in Forschungsnetzwerken eröffnet ein hohes Wachstumspotenzial für Kühlmittelverteilungseinheiten. Betreiber benötigen zuverlässige thermische Systeme für GPU-Cluster und große Speicherknoten. CDUs ermöglichen energieeffiziente Kühlung auf Rack-Ebene ohne kostspielige Luftstrom-Nachrüstungen. Der globale Markt für Kühlmittelverteilungseinheiten in Rechenzentren profitiert von geplanten KI-Cloud-Region-Starts in Asien und Nordamerika. Es eröffnet Chancen für OEMs, Integratoren und Flüssigkeitsinnovatoren, die auf KI-fähige Infrastruktur abzielen.

Nachhaltigkeitsziele treiben die Nachfrage nach Flüssigkeitskühlung voran

Nachhaltigkeitsmandate und grüne Zertifizierungen beschleunigen Investitionen in Flüssigkeitskühlung. CDUs reduzieren den Energieverbrauch und Wasserabfall im Vergleich zu herkömmlichen Systemen. Regierungen und Rechenzentrumsbetreiber priorisieren Infrastrukturen mit niedrigem PUE und geschlossener Kühlung. Der Markt unterstützt ESG-Ziele und stimmt mit LEED- oder BREEAM-Standards überein. Es schafft Chancen für Flüssigkeitsrecycler, CDU-Aufbereiter und Anbieter von Überwachungslösungen. Der globale Markt für Kühlmittelverteilungseinheiten in Rechenzentren spielt eine zentrale Rolle beim Übergang zu einer Netto-Null-Infrastruktur.

Marktsegmentierung

Nach Produkt

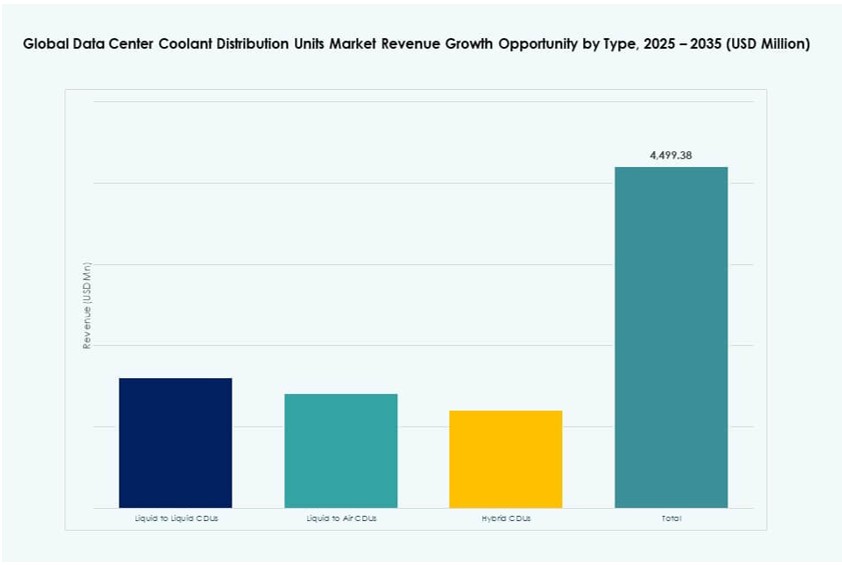

Flüssig-zu-Flüssig-CDUs dominieren den globalen Markt für Kühlmittelverteilungseinheiten in Rechenzentren aufgrund ihrer überlegenen Wärmeübertragungseffizienz und des geschlossenen Kreislaufs. Diese Einheiten ermöglichen eine Rack-Level-Steuerung, erlauben die Wiederverwendung von Kühlmitteln und unterstützen komplexe Implementierungen. Flüssig-zu-Luft-CDUs halten einen moderaten Anteil und sind ideal für hybride Umgebungen ohne Flüssigkeitsrücklaufleitungen. Hybride CDUs dienen Übergangseinrichtungen, die flexible Kühlungsinterfaces benötigen. Flüssig-zu-Flüssig-Einheiten machen über 60 % des Marktanteils aus, da sie in großem Umfang in Hyperscale- und KI-fokussierten Rechenzentren eingesetzt werden.

Nach Anwendung

Hyperscale-Betreiber führen das Anwendungssegment an und treiben über 45 % der Gesamtnachfrage an. Ihr Bedarf an dichter Rechenleistung, KI-Cluster-Kühlung und Energieeffizienz macht CDUs unverzichtbar. Colocation-Anbieter folgen und integrieren CDU-Systeme, um die SLAs der Kunden und PUE-Ziele zu erfüllen. Edge-Rechenzentren übernehmen kompakte Einheiten, die Platz- und Leistungseinschränkungen unterstützen. Der Unternehmenseinsatz bleibt in Regionen mit digitaler Transformation stabil. Der globale Markt für Kühlmittelverteilungseinheiten in Rechenzentren verzeichnet eine steigende Akzeptanz in allen Segmenten, wobei die Nachfrage nach Hyperscale die anderen übertrifft.

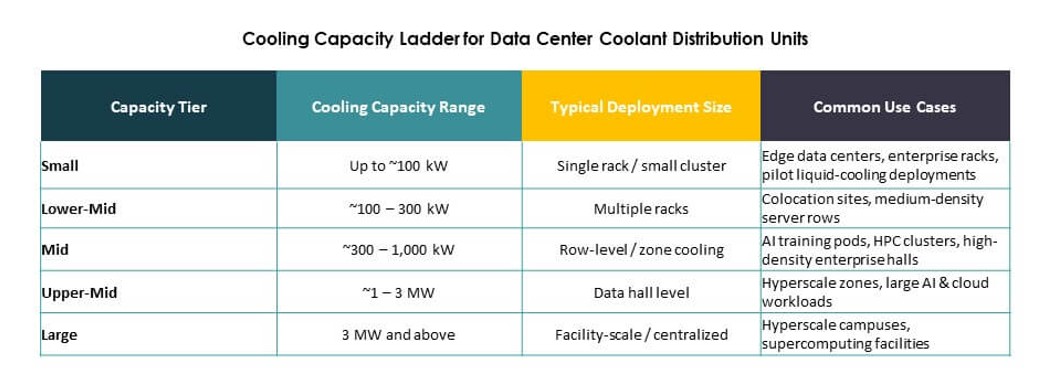

Nach Kapazitätsbereich

Einheiten mit 100–400 kW stellen das führende Segment dar und unterstützen hochdichte Racks ohne Überprovisionierung. Diese Einheiten balancieren Leistung und Skalierbarkeit für die meisten Tier-III- und Tier-IV-Umgebungen. Einheiten bis zu 100 kW adressieren kleinere oder modulare Bauten, oft in Edge- oder Unternehmensbereitstellungen. Systeme mit ≥1 MW gewinnen an Bedeutung für große KI-Cluster und nationale Cloud-Netze. Der globale Markt für Kühlmittelverteilungseinheiten in Rechenzentren zeigt das höchste Wachstum bei Einheiten mittlerer Kapazität aufgrund flexibler Integration und Kosteneffizienz.

Nach Konfiguration

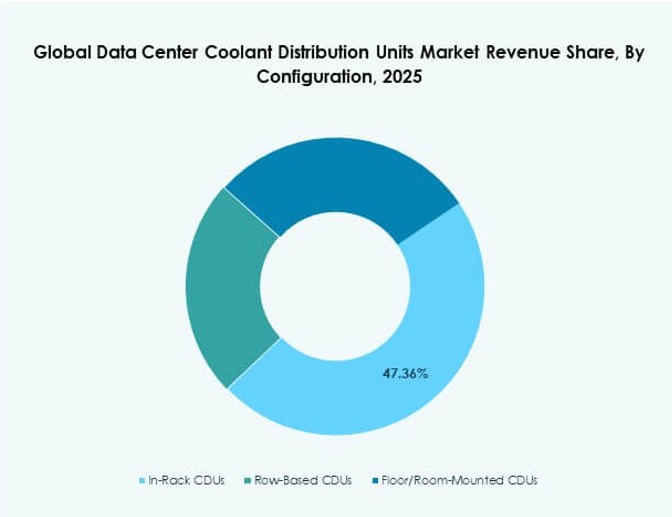

Reihenbasierte CDUs dominieren aufgrund ihres Gleichgewichts zwischen Platzeffizienz und Präzision der Flüssigkeitsverteilung. Diese Einheiten unterstützen mehrere Racks mit kontrolliertem Fluss und sind in Hyperscale- und Colocation-Standorten beliebt. In-Rack-CDUs bieten lokale Kontrolle, aber höhere Installationsdichte. Bodenmontierte CDUs unterstützen Altsysteme mit verfügbarem Platz. Der globale Markt für Kühlmittelverteilungseinheiten in Rechenzentren profitiert von der zunehmenden Bereitstellung reihenbasierter Systeme auf Greenfield-Standorten mit zentralisierten Kühlstrategien.

Nach Kühlungsinterface

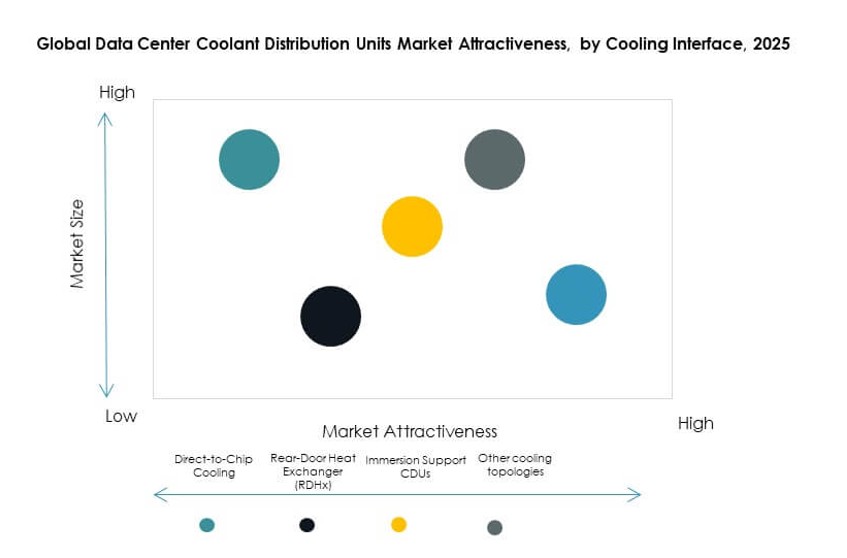

Direct-to-Chip-Kühlung hält den höchsten Anteil unter den Kühlungsinterfaces, angetrieben durch das Wachstum von KI und HPC. Diese Methode stellt sicher, dass Wärme an der Quelle entfernt wird, was die thermische Leistung verbessert. RDHx-basierte CDUs bieten retrofit-freundliche Optionen für bestehende Datenhallen. Immersionsunterstützende CDUs gewinnen an Bedeutung in Forschungs- und Cloud-nativen Bauten. Andere Interfaces umfassen hybride oder maßgeschneiderte Lösungen für gemischte Umgebungen. Der globale Markt für Kühlmittelverteilungseinheiten in Rechenzentren bevorzugt Direct-to-Chip aufgrund von Effizienz und Anbieterausrichtung.

Regionale Einblicke

Nordamerika führt bei der CDU-Bereitstellung aufgrund der frühen Einführung von Flüssigkeitskühlung

Nordamerika macht etwa 39 % des globalen Marktes für Kühlmittelverteilungseinheiten in Rechenzentren aus. Die USA führen bei der CDU-Durchdringung aufgrund der frühen Einführung von Flüssigkeitskühlung durch Hyperscale- und Colocation-Betreiber. Hohe Stromkosten und Nachhaltigkeitsziele fördern den Einsatz effizienter thermischer Lösungen. Mehrere KI-Rechenzentrumsprojekte in den USA und Kanada beschleunigen die CDU-Nachfrage. Anbieter in der Region bieten integrierte CDU-Systeme, Nachrüstungen und Flüssigkeitsinnovationen an. Von der Regierung unterstützte Anreize für grüne Rechenzentren unterstützen das zukünftige Wachstum.

- Zum Beispiel berichtet Digital Realty, dass ein großer Teil seiner Rechenzentrumskapazität in den USA die ENERGY STAR-Zertifizierung besitzt, was eine starke Energieeffizienz in seinem Portfolio widerspiegelt. Das Unternehmen hebt den Einsatz fortschrittlicher Kühlungs- und Effizienzprogramme hervor, die durch Drittanbieter-Verifizierung unterstützt werden, um die betriebliche Nachhaltigkeit in nordamerikanischen Einrichtungen zu verbessern.

Europa konzentriert sich auf Energieeffizienz und nachhaltige Dateninfrastruktur

Europa hält einen Marktanteil von fast 26 %, mit starkem Wachstum in Deutschland, Großbritannien und Frankreich. Regulatorische Vorgaben wie der Europäische Grüne Deal fördern die CDU-Einführung zur Verbesserung des PUE. Betreiber setzen Flüssigkeitskühlung ein, um Kohlenstoff- und Wasserverbrauchsziele zu erreichen. RDHx- und hybride CDU-Modelle gewinnen in älteren europäischen Einrichtungen an Beliebtheit. Der Markt verzeichnet eine Nachfrage von Unternehmens- und Colocation-Akteuren, die ESG-Ziele mit thermischer Widerstandsfähigkeit in Einklang bringen. OEMs lokalisieren Lieferketten, um europäische Compliance zu erfüllen.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region mit starkem KI- und Cloud-Wachstum

Asien-Pazifik repräsentiert etwa 23 % des globalen Marktes für Kühlmittelverteilungseinheiten in Rechenzentren und ist die am schnellsten wachsende Subregion. China, Indien und Singapur treiben die Nachfrage durch den Bau von Hyperscale-Campussen und die Expansion öffentlicher Clouds voran. Staatliche Investitionen in KI, digitale Souveränität und intelligente Infrastruktur erfordern effiziente Kühlung. Flüssig-zu-Flüssig-CDUs werden in neuen Generationen von Rechenzentren eingesetzt, die für niedrige PUE ausgelegt sind. Die Region verzeichnet starke Partnerschaften von Anbietern, Innovationszentren und Versuche mit Fluidtechnologien. Lokale Fertigung fördert die CDU-Einführung und Kostenwettbewerbsfähigkeit.

- Zum Beispiel ging ST Telemedia Global Data Centres (STT GDC) eine Partnerschaft mit CoolIT Systems ein, um CHx-Kühlmittelverteilungseinheiten in seinen Einrichtungen in Singapur und Indien zu installieren. Diese Implementierungen trugen zu einer Verbesserung der Wassernutzungseffizienz (WUE) um 34,5 % im Vergleich zum Basisjahr 2020 bei, wobei geprüfte Flüssig-zu-Chip-Kühlsysteme eine konstante WUE von 1,25 m³/MWh in hochdichten Umgebungen unterstützten.

Wettbewerbseinblicke:

- Vertiv

- Schneider Electric

- nVent

- CoolIT Systems

- Rittal

- Delta Electronics

- STULZ

- Boyd Corporation

- Asetek

- Envicool

Der globale Markt für Kühlmittelverteilungseinheiten in Rechenzentren umfasst eine Mischung aus globalen OEMs und spezialisierten Anbietern für Flüssigkühlung. Vertiv und Schneider Electric führen mit integrierten Lösungen und starker Präsenz im Hyperscale-Bereich. CoolIT Systems, Asetek und DCX Liquid Cooling zielen auf hochdichte Implementierungen in KI- und HPC-Umgebungen ab. Rittal und Delta Electronics bieten modulare CDU-Systeme mit fortschrittlichen Steuerungen, während STULZ und Boyd sich auf maßgeschneiderte Kühlinfrastrukturen spezialisieren. Neue Marktteilnehmer konzentrieren sich auf tauchbereite CDUs und Technologien zur Fluidoptimierung. Der Wettbewerb ist intensiv, wobei sich Anbieter durch thermische Effizienz, digitale Integration und Flüssigkeitskompatibilität differenzieren. Unternehmen streben OEM-Allianzen, regionale Expansion und vertikale Integration an, um ihre Position zu stärken.

Aktuelle Entwicklungen:

- Im Januar 2026 hob Vertiv die Erwartungen an adaptive Flüssigkühlung und digitale Zwillinge hervor, die den Betrieb von Rechenzentren prägen. Die Ankündigung betonte die Aufrüstung von KI-Infrastrukturen mit präzisen Kühlmittelverteilungseinheiten, um den Energieverbrauch in Hyperscale-Einrichtungen zu optimieren.

- Im Januar 2026 kündigte DCX Liquid Cooling Systems seine neue 8MW Facility Coolant Distribution Unit (FDU V2AT2) an, die für 45°C Warmwasserkühlung in Hyperscale-Rechenzentren optimiert ist und die nächsten NVIDIA Vera Rubin KI-Implementierungen unterstützt.