Zusammenfassung:

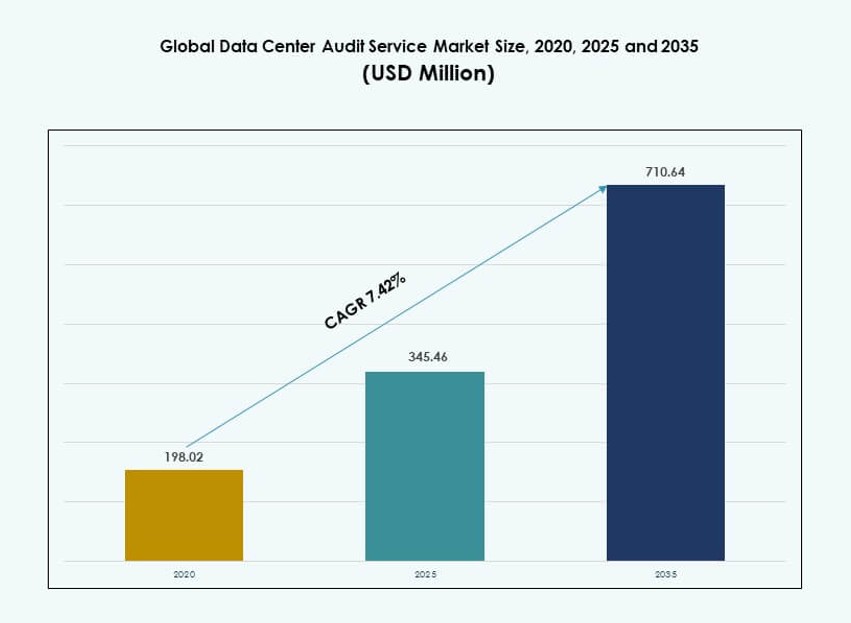

Der globale Markt für Data Center Audit Services wurde 2020 mit 198,02 Millionen USD bewertet und soll bis 2025 auf 345,46 Millionen USD und bis 2035 auf 710,64 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 7,42 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Data Center Audit Services 2025 |

345,46 Millionen USD |

| Markt für Data Center Audit Services, CAGR |

7,42% |

| Marktgröße für Data Center Audit Services 2035 |

710,64 Millionen USD |

Der Markt wächst aufgrund des steigenden regulatorischen Drucks und komplexer Rechenzentrumsoperationen. Betreiber führen Audits durch, um Sicherheit, Betriebszeit und Compliance in der digitalen Infrastruktur zu gewährleisten. Innovationen in DCIM-Tools, Automatisierung und Analytik verbessern die Tiefe und Genauigkeit von Audits. Unternehmen nutzen Audits, um Risiken zu reduzieren und ESG-Ziele zu unterstützen. Investoren sehen geprüfte Einrichtungen als stabile und transparente Vermögenswerte. Der Markt spielt eine strategische Rolle in der langfristigen Infrastrukturverwaltung.

Nordamerika führt aufgrund strenger Compliance-Normen und großer Hyperscale-Präsenz. Die Vereinigten Staaten treiben die Nachfrage durch Audits im Cloud-, Finanz- und öffentlichen Sektor an. Europa folgt mit starkem Fokus auf Energieeffizienz und Datenschutzgesetze. Der asiatisch-pazifische Raum wächst schnell, angeführt von China und Indien, aufgrund der Expansion von Rechenzentren. Wachstum in Cloud- und Edge-Einrichtungen unterstützt die breitere regionale Akzeptanz.

Marktdynamik:

Markttreiber

Erhöhte regulatorische Überprüfung und steigende Nachfrage nach Compliance in globalen Rechenzentren

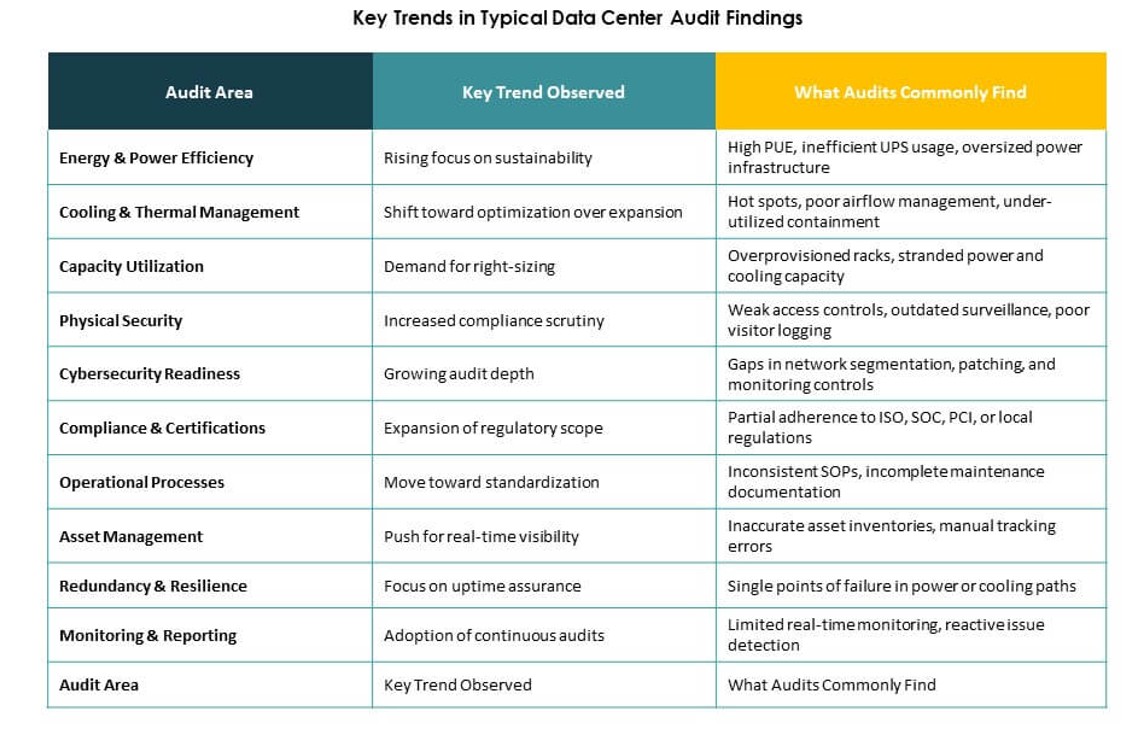

Der globale Markt für Data Center Audit Services expandiert aufgrund steigender globaler Compliance-Vorgaben. Unternehmen stehen vor sich entwickelnden Rahmenwerken wie ISO, PCI DSS, SOC 2 und GDPR, die regelmäßige Infrastruktur-Audits erfordern. Audits gewährleisten die Einhaltung von Betriebszeitstandards, Risikominderung und Datenschutzprotokollen. Der regulatorische Druck zwingt sowohl Hyperscale- als auch Unternehmensbetreiber, strukturierte Audit-Zyklen zu übernehmen. Investoren priorisieren geprüfte Vermögenswerte für langfristige Widerstandsfähigkeit und Transparenz. Compliance-Dienstleistungen bilden nun eine kritische Komponente der Vermögensbewertung und M&A-Aktivitäten. Sie unterstützen das Vertrauen in die operative Governance. Marktteilnehmer positionieren Audit-Services zunehmend als Sicherungsschichten innerhalb breiterer IT-Rahmenwerke für Risikomanagement.

Einführung intelligenter Infrastrukturen treibt fortschrittliche Tools und Dienstleistungen für Data Center Audits an

Die Integration intelligenter Infrastrukturen in Rechenzentren löst eine Nachfrage nach intelligenten Audit-Dienstleistungen aus. Betreiber setzen KI-, IoT- und DCIM-Tools ein, die Echtzeit-Leistungsdaten über kritische Systeme generieren. Prüfer nutzen jetzt digitale Zwillinge, Wärmebilder und KI-unterstützte Diagnosen, um Effizienz, Redundanz und Nachhaltigkeit zu bewerten. Der globale Markt für Rechenzentrum-Audit-Dienstleistungen entwickelt sich von reaktiven Überprüfungen hin zu proaktiven Analysen. Dieser Wandel unterstützt die frühzeitige Erkennung von Schwachstellen und eine höhere Betriebszeit. Für Unternehmen senken fortschrittliche Audits das Risiko und optimieren die Infrastrukturleistung. Investoren sehen intelligente Audit-Fähigkeiten als Zeichen von Innovation und Widerstandsfähigkeit. Dieser Trend beschleunigt sich in Tier-III- und IV-Einrichtungen.

- Zum Beispiel nutzt Sudlows Wärmebildtechnik und Echtzeit-Leistungsüberwachung in seinen Rechenzentrumsbewertungen und führt jährlich über 500 Audits an Tier-zertifizierten Standorten durch.

Nachhaltigkeitsvorgaben und Energieoptimierungsziele schaffen auditgetriebene Betriebsmodelle

Nachhaltigkeit ist ein Haupttreiber, der Rechenzentren dazu bewegt, Energieeffizienz-Audits in die Kernoperationen zu integrieren. Regierungen und ESG-orientierte Investoren verlangen Nachweise zur Reduzierung des CO2-Fußabdrucks und zur Optimierung des PUE. Audits helfen, Leistungslücken zu quantifizieren und Nachrüstmöglichkeiten in HVAC-, Beleuchtungs- und Backup-Systemen zu identifizieren. Der globale Markt für Rechenzentrum-Audit-Dienstleistungen ermöglicht transparente Energie-Benchmarking und betriebliche Verbesserungen. Dienstleister erweitern ihr Angebot in den Bereichen grüne Zertifizierungen, LEED-Bereitschaft und Kohlenstoff-Audits. Für Betreiber baut es Glaubwürdigkeit auf und erfüllt die Erwartungen der Kunden an umweltfreundliche Operationen. Audits unterstützen die Integration erneuerbarer Energien und die Modernisierung der Infrastruktur. Der Markt wird somit zentral für langfristige Dekarbonisierungsziele.

Schnelles Wachstum bei Edge- und Hyperscale-Implementierungen erfordert skalierbare Audit-Rahmenwerke

Die zunehmende Implementierung von Hyperscale-Campussen und verteilten Edge-Knoten erhöht die Komplexität der Audits. Traditionelle Audits konzentrierten sich auf unternehmensweite Rechenzentren an einem Standort. Neue Modelle erstrecken sich über mehrere geografische Standorte, Anbieter und Cloud-Hybrid-Umgebungen. Der globale Markt für Rechenzentrum-Audit-Dienstleistungen umfasst jetzt skalierbare Rahmenwerke, die auf modulare Bauten und hochdichte Arbeitslasten zugeschnitten sind. Dienstleister bieten gestufte Audit-Lösungen über Lebenszyklusphasen hinweg an—Planung, Implementierung, Betrieb und Stilllegung. Für Hyperscaler unterstützen standardisierte Audits die Einhaltung von SLA und die Transparenz für Investoren. Für Edge-Standorte validieren Audits die Netzwerkbereitschaft und physische Widerstandsfähigkeit. Der Wandel erfordert spezialisierte Fachkenntnisse und Audit-Automatisierungstools, die das Wachstum globaler Dienstleistungsportfolios ermöglichen.

- Zum Beispiel hat EPI sein EPI Data Center Framework in über 60 Ländern implementiert und standardisiert Audit-Praktiken über Hyperscale- und modulare Einrichtungen hinweg.

Markttrends

Integration von prädiktiver Analytik und KI in die Audit-Ausführung und Entscheidungsfindung

KI und maschinelles Lernen verändern die Art und Weise, wie Audits in modernen Rechenzentren durchgeführt werden. Prädiktive Analysen unterstützen jetzt die Risikoabbildung vor Audits, Anomalieerkennung und Bewertungsmodelle. Echtzeit-Datenströme von DCIM- und BMS-Systemen speisen Audit-Algorithmen, um Ineffizienzen und Sicherheitslücken hervorzuheben. Prüfer nutzen diese Werkzeuge, um sich vor physischen Inspektionen auf Hochrisikozonen zu konzentrieren. Der globale Markt für Rechenzentrum-Auditdienste integriert diese Funktionen in Audit-Dashboards, was Geschwindigkeit und Tiefe verbessert. KI-gestützte Audits senken Arbeitskosten, standardisieren Ergebnisse und erhöhen die Häufigkeit. Dieses datengesteuerte Modell spricht sowohl Colocation-Kunden als auch Regulierungsbehörden an.

Wachstum von Cloud-basierten Audit-Plattformen, die On-Demand und skalierbare Dienste anbieten

Cloud-native Audit-Plattformen gewinnen an Bedeutung, insbesondere in Multi-Site- und hybriden Rechenzentrumsumgebungen. Diese Plattformen ermöglichen es Betreibern, auf Audit-Protokolle, Compliance-Berichte und Infrastruktur-Benchmarks von zentralen Dashboards aus zuzugreifen. Sie unterstützen Versionskontrolle, Audit-Trail-Management und Workflow-Tracking. Der globale Markt für Rechenzentrum-Auditdienste bietet zunehmend Cloud-Tools, die mit Unternehmens-Governance-Modellen übereinstimmen. Cloud-Bereitstellung reduziert die Audit-Vorbereitungszeit, verbessert die Zusammenarbeit und ermöglicht eine schnelle Nachverfolgung von Abhilfemaßnahmen. Anbieter differenzieren sich durch API-Integrationen und modulare Compliance-Toolkits. Dieses Modell unterstützt die Skalierung von Audit-Diensten ohne hohe Kapitalinvestitionen.

Konsolidierung von Anbietern und strategische Allianzen prägen die wettbewerbsorientierte Audit-Landschaft

Fusionen und Partnerschaften gestalten die Landschaft der Audit-Dienstleister neu. Große Ingenieurbüros erwerben Nischen-Audit-Unternehmen, um gebündelte Dienstleistungen in den Bereichen Energie, Infrastruktur und Compliance anzubieten. Diese Konsolidierung verbessert die geografische Reichweite, die Spezialisierung auf bestimmte Bereiche und die Standardisierung von Dienstleistungen. Der globale Markt für Rechenzentrum-Auditdienste sieht diese Allianzen als entscheidend für Tier-III- und Tier-IV-Implementierungen. Anbieter bieten jetzt schlüsselfertige Audit-Verträge für Hyperscale-Bauten und multinationale Kunden an. Strategische Partnerschaften zwischen Softwarefirmen und Audit-Anbietern unterstützen die Integration fortschrittlicher Werkzeuge und Analysen. Diese Veränderungen verbessern die operative Tiefe und erweitern die Kundenbasis.

Übergang zu Echtzeit- und kontinuierlichen Audits zur Unterstützung von Hochverfügbarkeitsumgebungen

Audits bewegen sich von geplanten zu Echtzeit-Zyklen in kritischen Infrastrukturumgebungen. Kontinuierliche Audit-Modelle überwachen Leistung, Temperatur und Risikoindikatoren rund um die Uhr. DCIM-Plattformen erzeugen Protokolle, die automatisch zur Überprüfung durch Prüfer markiert werden. Der globale Markt für Rechenzentrum-Auditdienste sieht eine starke Nachfrage nach Live-Dashboards, sofortigen Warnungen und automatisierten Compliance-Prüfungen. Dieses Modell unterstützt Hochverfügbarkeitsanforderungen in Rechenzentren des Gesundheitswesens, der Finanzbranche und des öffentlichen Sektors. Echtzeit-Audits verkürzen die Reaktionszeit bei Vorfällen und erfüllen strenge Verfügbarkeits-SLAs. Kunden schätzen kontinuierliche Sicherheit mehr als punktuelle Zertifizierungen. Dieser Trend transformiert Audit-Engagement-Modelle und Preisstrategien.

Marktherausforderungen

Begrenzte qualifizierte Arbeitskräfte und technische Kapazitätslücken in aufstrebenden Märkten

Der globale Markt für Data Center Audit Services steht vor Herausforderungen aufgrund des Mangels an zertifizierten Auditoren und qualifizierten Fachkräften. In aufstrebenden Regionen fehlt es oft an lokaler Expertise in Tier-Zertifizierungen, ISO-Rahmenwerken oder Energieeffizienz-Audits. Dienstleister kämpfen damit, Qualität und Konsistenz in geografisch verstreuten Betrieben aufrechtzuerhalten. Kunden verschieben Audits oder verlassen sich aufgrund von Ressourcenlücken auf Teilbewertungen. Schulungsprogramme sind teuer und schwer zu skalieren. Kleinere Unternehmen können sich kontinuierliche Zertifizierungsaktualisierungen nicht leisten. Dies führt zu Verzögerungen in den Audit-Zyklen und verringert das Vertrauen der Kunden. Anbieter müssen in Remote-Tools, modulare Audits und regionale Wissenszentren investieren, um diese Lücke zu schließen.

Fragmentierte Standards und inkonsistente regulatorische Rahmenwerke behindern die Audit-Adoption

Das Fehlen harmonisierter globaler Audit-Standards begrenzt die Skalierbarkeit von Audit-Services und die grenzüberschreitende Abstimmung. Verschiedene Regionen folgen unterschiedlichen Compliance-Regeln, Zertifizierungsnormen und Berichtsformaten. Der globale Markt für Data Center Audit Services muss sich in fragmentierten Ökosystemen zurechtfinden, die die Audit-Komplexität erhöhen. Kunden, die in mehreren Regionen tätig sind, stehen vor überlappenden oder widersprüchlichen Audit-Anforderungen. Dies erhöht die Kosten und verlangsamt die Implementierungszeitleisten. Dienstleister stehen vor hohen Gemeinkosten, um regionenspezifische Expertise aufrechtzuerhalten. Standardisierungsinitiativen schreiten langsam voran und hinterlassen Lücken in der Durchsetzung und Interpretation. Harmonisierung ist entscheidend für eine breitere Audit-Adoption und globale Service-Konsistenz.

Marktchancen

Nachhaltigkeitsberichterstattung und ESG-Integration schaffen Nachfrage nach spezialisierten Audit-Services

Betreiber stehen unter Druck, ESG-Ziele und Nachhaltigkeitsbenchmarks zu erfüllen. Dies schafft Nachfrage nach Audit-Services, die den Energieverbrauch, den CO2-Ausstoß und PUE-Verbesserungen verifizieren. Der globale Markt für Data Center Audit Services unterstützt Betreiber bei der Dokumentation von Fortschritten, der Sicherung von Zertifizierungen und der Abstimmung mit den Erwartungen der Investoren. Anbieter, die ESG-konforme Audits anbieten, erlangen einen Wettbewerbsvorteil in den Bereichen Hyperscale und Unternehmen.

Edge- und modulare Rechenzentren eröffnen Möglichkeiten für Audit-as-a-Service-Modelle

Edge-Implementierungen erfordern häufige, leichte Audits an verteilten Standorten. Traditionelle Audits sind für diese Anwendungsfälle zu teuer oder zu langsam. Der globale Markt für Data Center Audit Services kann diesen Bedarf mit Remote-, abonnementsbasierten Modellen decken. Dies schafft wiederkehrende Einnahmen für Anbieter und Kosteneinsparungen für Betreiber, die flexible, skalierbare Aufsicht suchen.

Marktsegmentierung

Nach Servicetyp

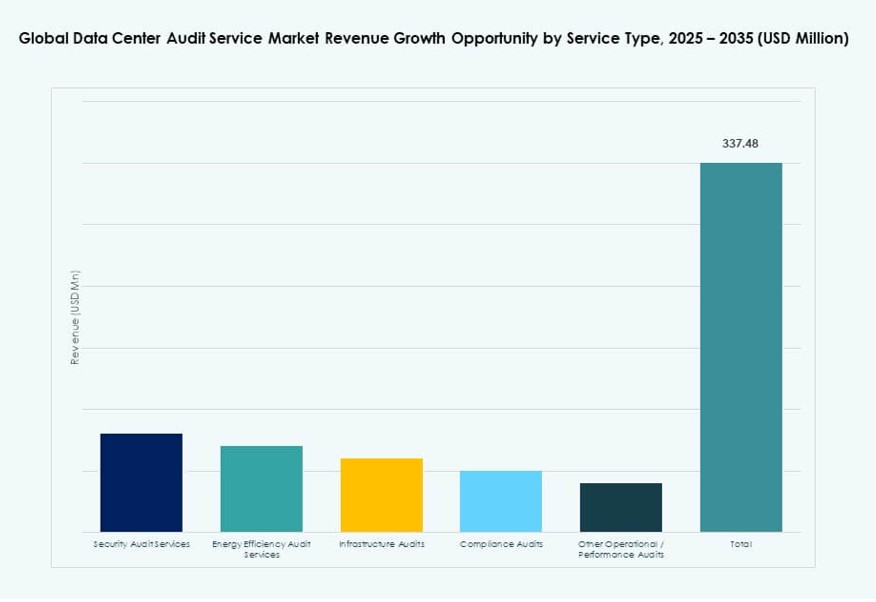

Sicherheitsaudit-Services dominieren den globalen Markt für Data Center Audit Services, angetrieben durch steigende Cyber-Bedrohungen und Compliance-Vorschriften. Energieeffizienz-Audits folgen dicht dahinter und unterstützen Dekarbonisierung und Betriebseinsparungen. Infrastruktur- und Compliance-Audits sind Standard in Unternehmens- und Colocation-Bauten. Die Nachfrage ist am höchsten bei Tier III/IV-Einrichtungen, die umfassende Audits benötigen. Die Servicevielfalt erweitert sich, da Betreiber gebündelte Compliance-Unterstützung suchen.

Nach Anwendung

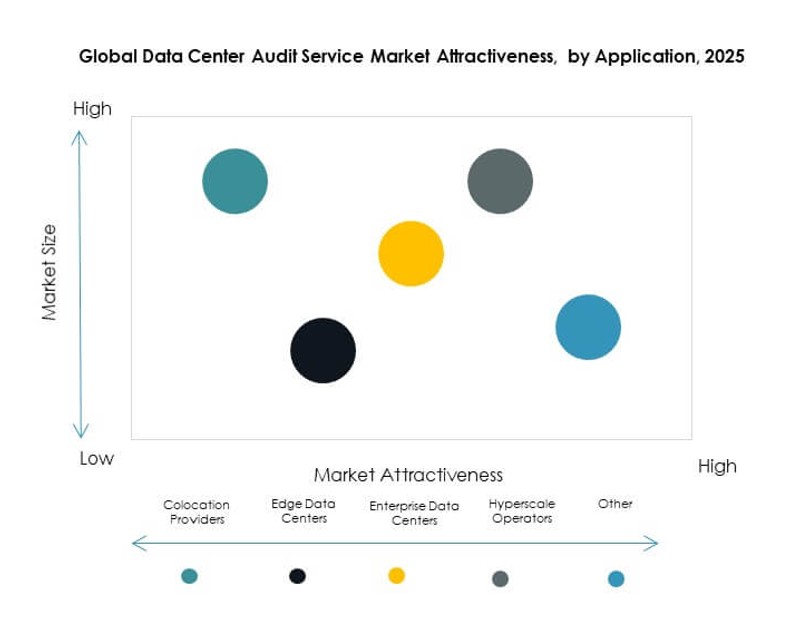

Hyperscale-Betreiber stellen das größte Anwendungssegment im globalen Markt für Rechenzentrums-Audit-Dienstleistungen dar. Diese Akteure priorisieren Audit-Dienstleistungen, um SLAs, Betriebszeiten und Umweltkonformität auf globalen Campus zu gewährleisten. Unternehmensrechenzentren zeigen ebenfalls eine stetige Nachfrage nach routinemäßigen Compliance- und Leistungsüberprüfungen. Edge-Bereitstellungen erfordern kleinere, skalierbare Audits. Colocation-Anbieter nutzen Audits, um die Infrastruktur der Kunden zu validieren und neue Mieter anzuziehen.

Nach Endbenutzer

Große Rechenzentren machen den Großteil der Nachfrage im globalen Markt für Rechenzentrums-Audit-Dienstleistungen aus. Ihre komplexe Architektur und Compliance-Verpflichtungen erfordern häufige, spezialisierte Audits. Kleine und mittlere Rechenzentren übernehmen Audits allmählich und konzentrieren sich oft auf Energie- oder Leistungsüberprüfungen. Dienstleister passen Pakete an, um größenbasierte Bedürfnisse mit kosteneffizienten Optionen zu adressieren.

Nach Bereitstellungsmodell

On-Premise-Audit-Dienstleistungen bleiben dominant, insbesondere in sicheren Unternehmensumgebungen. Cloud-basierte Audits gewinnen jedoch an Bedeutung in Colocation- und Hybridmodellen. Der globale Markt für Rechenzentrums-Audit-Dienstleistungen sieht, dass Colocation-Audit-Dienstleistungen expandieren, da die Anforderungen von Mehrmieterumgebungen wachsen. Hybride Modelle balancieren Flexibilität, Skalierbarkeit und Kosteneffizienz für regionale und internationale Bereitstellungen.

Nach Rechenzentrumstier

Tier-III-Rechenzentren führen die Nachfrage im globalen Markt für Rechenzentrums-Audit-Dienstleistungen an, aufgrund der hohen Verfügbarkeitsanforderungen und kundenorientierten Operationen. Tier-IV-Einrichtungen folgen dicht dahinter und erfordern strenge, zertifizierte Audits. Tier-I- und Tier-II-Standorte übernehmen Audits langsamer, oft während Nachrüstungen oder Nachhaltigkeitsverbesserungen. Auditfrequenz und -umfang nehmen mit dem Tier-Level zu.

Regionale Einblicke:

Nordamerika führt bei der Audit-Adoption aufgrund von Compliance, Hyperscale-Wachstum und Nachhaltigkeitsmandaten

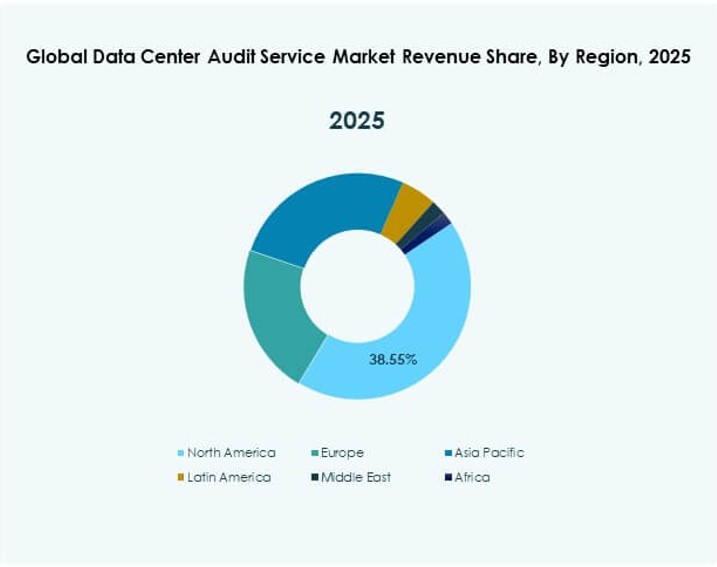

Nordamerika macht rund 39 % des globalen Marktes für Rechenzentrums-Audit-Dienstleistungen im Jahr 2025 aus. Die USA treiben die meiste Nachfrage aufgrund strenger regulatorischer Anforderungen, Investorenprüfungen und schneller Hyperscale-Expansion an. Betreiber führen routinemäßige Audits auf Tier-III- und Tier-IV-Campus durch, um Betriebszeiten und Compliance zu gewährleisten. Kanada unterstützt das regionale Wachstum durch steigende Energieeffizienz und ESG-Audit-Nachfrage. Hohe Marktreife stärkt die Audit-Durchdringung. Die Präsenz globaler Audit-Firmen unterstützt die Einführung fortschrittlicher Dienstleistungen. Starke Governance-Rahmenwerke sichern die langfristige regionale Führung.

- Zum Beispiel unterzog sich Digital Realty umfassenden Energie- und Betriebs-Audits in seinem nordamerikanischen Portfolio und erreichte die ENERGY STAR-Zertifizierung für 31 seiner Rechenzentren, die über 500 MW IT-Kapazität repräsentieren und einen durchschnittlichen Power Usage Effectiveness (PUE) von 1,45 aufweisen.

Europa folgt mit starkem Fokus auf Nachhaltigkeit und regulatorisch getriebener Audit-Nachfrage

Europa hält fast 28% Marktanteil am globalen Markt für Data Center Audit Services im Jahr 2025. Deutschland, das Vereinigte Königreich und Frankreich führen aufgrund strenger Energieeffizienzgesetze und der Anforderungen an die GDPR-Compliance. Betreiber priorisieren Kohlenstoffberichterstattung, Effizienzprüfungen und regulatorische Validierung. In Städten der Stufe II und III steigt die Nachfrage nach modularen Audit-Dienstleistungen. Staatliche Anreize unterstützen die Einführung von Audits. Zentralisierte Compliance-Rahmenwerke verbessern die Konsistenz der Dienstleistungen. Eine qualifizierte Auditorenbasis stärkt die regionale Umsetzung.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region mit steigender Nachfrage nach Edge- und Unternehmen-Lösungen

Asien-Pazifik trägt rund 24% zum globalen Markt für Data Center Audit Services im Jahr 2025 bei und zeigt die stärkste Wachstumsdynamik. China und Indien führen aufgrund der Cloud-Expansion und Investitionen in digitale Infrastrukturen. Südostasien bringt durch Colocation und Unternehmen-Bereitstellungen zusätzlichen Schwung. Betreiber suchen Audits, um sich an globale Uptime- und Sicherheitsstandards anzupassen. Regionale Expertise bleibt ungleichmäßig, aber die Expansion der Anbieter verbessert den Zugang. Die Nachfrage nach hybriden Audits bleibt hoch. Staatliche Digitalprogramme beschleunigen die langfristige Einführung.

- Zum Beispiel berichtet ST Telemedia Global Data Centres (STT GDC) über unabhängig geprüfte Nachhaltigkeitsergebnisse in seinem Asien-Pazifik-Portfolio. Im Geschäftsjahr 2024 validierten Drittanbieter eine Reduzierung der Kohlenstoffintensität um 51,8% für STT GDC Indien und eine Verbesserung der Wasserverbrauchseffizienz um 34,5%, unterstützt durch optimierte Kühlungs-Audits in Indien und Singapur.

Wettbewerbseinblicke:

- Workspace Technology

- CND

- Siemon

- EPI

- APL Data Center

- Sudlows

- PRIME

- Silverback

- Oxley Technologies

- Bureau Veritas

Der globale Markt für Data Center Audit Services zeichnet sich durch einen wettbewerbsfähigen Mix aus regionalen Spezialisten und globalen Infrastrukturberatungen aus. Große Akteure wie Bureau Veritas und EPI führen mit zertifizierten Audit-Rahmenwerken und einer multi-regionalen Präsenz. Aufstrebende Unternehmen wie Sudlows und Silverback konzentrieren sich auf Tier-Zertifizierung, Energieaudits und Leistungsbenchmarking. Die Akteure differenzieren sich durch Serviceflexibilität, Audit-Tiefe und Tool-Integration. Der Markt wird durch die steigende Nachfrage nach ESG-Audits, hybrider Cloud-Compliance und Echtzeitüberwachung geprägt. Strategische Partnerschaften und gebündelte Audit-Lösungen nehmen in den Unternehmen- und Hyperscale-Segmenten zu. Unternehmen mit DCIM-Integration und modularen Audit-Angeboten werden von Kunden bevorzugt, die skalierbare, automatisierte Audits suchen.

Neueste Entwicklungen:

- Im Dezember 2024 schloss Schellman & Company, LLC eine Carve-out-Akquisition der Third-Party Risk Management (TPRM)-Praxis von Connor Consulting ab. Dieser Schritt verbessert Schellmans Compliance- und Audit-Fähigkeiten, einschließlich datenzentrierter Dienstleistungen wie SOC-, ISO- und FedRAMP-Bewertungen, und stärkt seine Position auf dem Markt.

- Im August 2024 bildete Schellman eine strategische Partnerschaft mit Secuvy, um integrierte Datenschutz- und Compliance-Lösungen für AWS-Speichernutzer bereitzustellen. Die Zusammenarbeit kombiniert Secuvys Datenschutztechnologie mit Schellmans Audit-Expertise für Standards wie HIPAA, PCI DSS und SOC und zielt auf die regulatorischen Bedürfnisse von Datenzentrumsbetreibern ab.

- Im Januar 2024 kündigte Eviden (die digitale Sparte der Atos-Gruppe) eine fünfjährige strategische Partnerschaft mit Microsoft an, um gemeinsam Cloud-, KI- und Datenlösungen zu entwickeln. Dies erweitert Evidens Datenmanagement- und Sicherheitsangebote, die durch Cybersecurity- und Compliance-Dienstleistungen für Datenzentrums-Audits relevant sind.