Zusammenfassung:

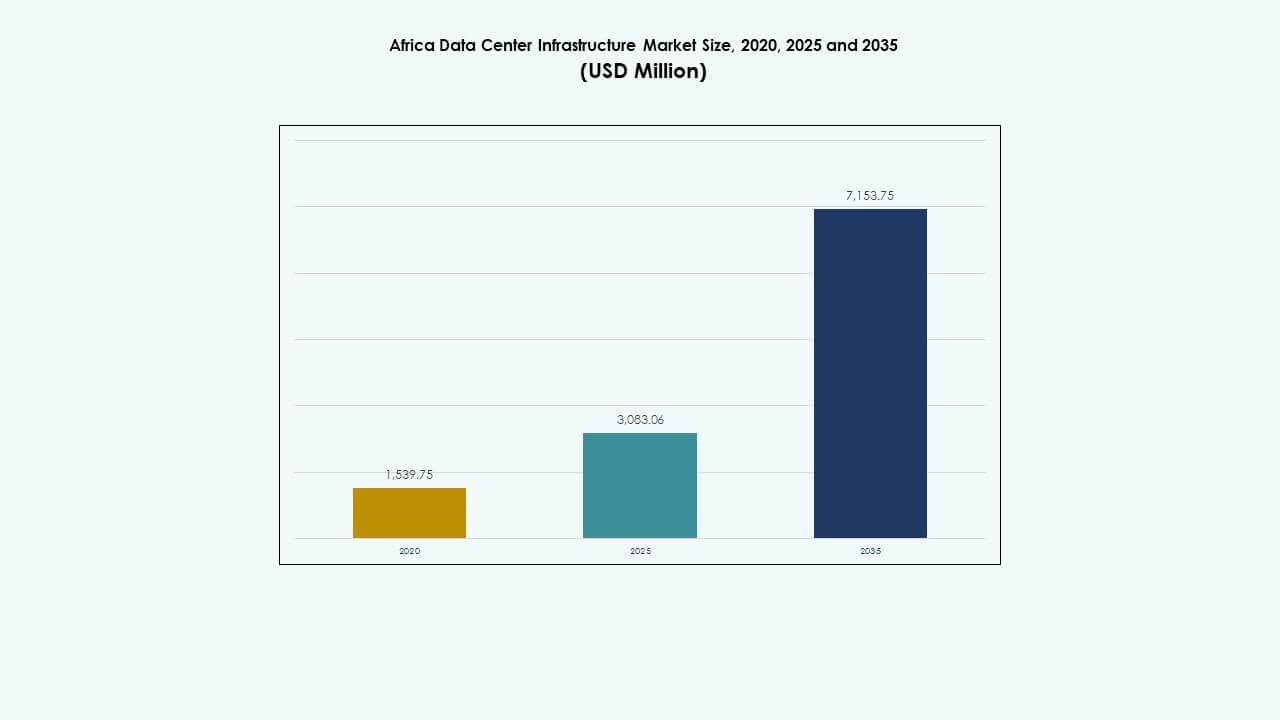

Der Markt für Rechenzentrumsinfrastruktur in Afrika wurde 2020 auf 1.539,75 Millionen USD geschätzt, wuchs bis 2025 auf 3.083,06 Millionen USD und wird voraussichtlich bis 2035 7.153,75 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 8,69 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsinfrastruktur in Afrika 2025 |

USD 1.539,75 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Afrika, CAGR |

8,69% |

| Marktgröße für Rechenzentrumsinfrastruktur in Afrika 2035 |

USD 3.083,06 Millionen |

Der Markt gewinnt an Dynamik durch die steigende Nachfrage nach Cloud-Diensten, KI-Workloads und lokaler Datenhosting. Unternehmen verlagern sich hin zu Edge-Computing und modularen Einrichtungen, um hochdichte Anwendungen zu bedienen. Regierungsprogramme zur Digitalisierung und private Investitionen beschleunigen die Infrastrukturentwicklung in Metropolen und sekundären Städten. Die Einführung energieeffizienter Systeme und softwaredefinierter Infrastrukturen spiegelt breitere Innovationstrends wider. Der Markt hat strategischen Wert für Investoren, die auf unterversorgte digitale Volkswirtschaften abzielen, und für Unternehmen, die eine regionale Expansion in Afrika anstreben.

Südafrika führt mit robuster Konnektivität, einem stabilen Stromnetz und globalen Cloud-Investitionen. Kenia und Nigeria entwickeln sich zu aufstrebenden Zentren aufgrund des Wachstums im Fintech-Bereich, der Landungen von Unterseekabeln und der Startup-Ökosysteme. Ägypten und Marokko entwickeln sich durch strategische geografische Positionierung und regulatorische Reformen zu wichtigen nordafrikanischen Akteuren. Der Markt verzeichnet auch neue Dynamik in Ruanda und Ghana, unterstützt durch öffentlich-private Partnerschaften und die steigende Akzeptanz digitaler Dienste.

Marktdynamik:

Markttreiber

Wachsende Nachfrage nach digitaler Infrastruktur in den Bereichen Cloud, Banking und Telekommunikation

Die rasche digitale Transformation schafft eine stetige Nachfrage nach robuster Computerinfrastruktur. Telekommunikationsbetreiber erweitern Glasfaser-Rückgrate und 5G-Netzwerke, was den Bedarf an Datenzentren mit niedriger Latenz erhöht. Die Bank- und Finanzsektoren digitalisieren Zahlungsplattformen, was sichere Hosting-Einrichtungen erfordert. Cloud-Service-Anbieter erweitern ihre Präsenz in der Region, um die Latenz zu verbessern und die Datenhoheit einzuhalten. Der Markt für Rechenzentrumsinfrastruktur in Afrika profitiert von wachsenden Investitionen im öffentlichen und privaten Sektor. Globale Unternehmen arbeiten mit lokalen Akteuren zusammen, um Edge- und Colocation-Einrichtungen bereitzustellen. Energieeffiziente Systeme und modulare Rechenzentren gewinnen bei Telekommunikations- und Fintech-Unternehmen an Bedeutung. Unternehmen bevorzugen zunehmend lokales Hosting, um digitale Erstbetriebe in Städten und abgelegenen Zonen zu unterstützen.

- Zum Beispiel hat MTN Südafrika im Jahr 2024 5G an mehr als 900 Standorten eingeführt und die Abdeckung auf 44 % der Bevölkerung erhöht.

Beschleunigte Einführung von Cloud-Diensten und Hyperscale-Bereitstellungen durch globale Akteure

Der Übergang zu cloud-nativen Anwendungen treibt die Modernisierung der Infrastruktur in mehreren afrikanischen Volkswirtschaften voran. Unternehmen und Regierungen verlassen sich auf skalierbare Computerplattformen, was die Nachfrage nach Rechenzentrumserweiterungen erhöht. Führende Hyperscaler wie Microsoft, Google und Amazon investieren in speziell gebaute Rechenzentrumscampusse in Ländern wie Südafrika und Kenia. Diese Bereitstellungen konzentrieren sich auf die Nutzung erneuerbarer Energien, hochdichte Serverkonfigurationen und effiziente Kühlungsdesigns. Der Markt für Rechenzentrumsinfrastruktur in Afrika ermöglicht niedrigere Latenzzeiten, bessere Compliance und regionale Konnektivität für diese globalen Akteure. Verwaltete Cloud-Anbieter folgen diesem Beispiel und bieten Multi-Tenant-Dienste in Metropolregionen an. Innovationen in Virtualisierungs- und Speichersystemen unterstützen komplexe Workloads. Wachsende digitale Dienste wie E-Health, E-Learning und E-Commerce fördern die Marktreife weiter.

Energieeffiziente Infrastrukturübernahme zur Bekämpfung von Strominstabilität und Betriebskosten

Die Zuverlässigkeit der Stromversorgung bleibt in Teilen Afrikas ein Anliegen, was die Nachfrage nach stabiler und effizienter Rechenzentrumsinfrastruktur antreibt. Betreiber setzen unterbrechungsfreie Stromversorgungen, Batteriespeicher und fortschrittliche Schaltanlagen ein, um Ausfälle zu reduzieren. Die Integration erneuerbarer Energien gewinnt an Bedeutung, um steigende Netzgebühren zu mildern und Nachhaltigkeit zu gewährleisten. Effiziente Kühllösungen wie Containment-Systeme und wassergekühlte Kühler helfen, den Energieverbrauch zu kontrollieren. Der Markt für Rechenzentrumsinfrastruktur in Afrika übernimmt intelligente Energiemanagement-Tools, um Betriebszeit und Kosten zu optimieren. KI-basierte Überwachungssysteme verfolgen die Stromqualität, Rack-Temperatur und Luftstrommuster in Echtzeit. Diese Innovationen ziehen Investoren und Betreiber an, die sich auf ESG-verknüpfte Projekte konzentrieren. Anbieter von USV-, PDU- und BESS-Systemen sehen wachsendes Interesse von Betreibern, die langfristige Einsparungen suchen.

- Zum Beispiel ermöglichte Ericsson das 5G-Kern-Upgrade von MTN, das 2,52 Millionen aktive Sitzungen und 40 Gbps Durchsatz ohne Unterbrechung bewältigt.

Verlagerung hin zu Edge- und modularer Infrastruktur zur Unterstützung der regionalen Konnektivität

Regionale Expansion und wachsende Nachfrage in ländlichen Gebieten drängen Betreiber dazu, Edge- und modulare Systeme einzusetzen. Diese vorgefertigten, kompakten Einrichtungen sind schneller zu installieren und kostengünstiger als traditionelle Bauten. Sie helfen, die Konnektivität über Tier-I-Städte hinaus in kleinere Städte und unterversorgte Gebiete auszudehnen. Der Markt für Rechenzentrumsinfrastruktur in Afrika unterstützt diesen Wandel, indem er latenzarme Workloads in der Nähe des Endnutzers ermöglicht. Betreiber nutzen containerisierte Lösungen, um Bauverzögerungen zu umgehen und Kapitalkosten zu optimieren. Diese Systeme sind mit Stromversorgung, Kühlung und IT-Racks vorinstalliert, was die Bereitstellung erleichtert. IoT, mobile Zahlungen und digitale Bildung erfordern latenzarme Infrastruktur, was die Einführung von Edge-Standorten beschleunigt. Modulare Formate unterstützen auch zukünftige Skalierungen und ermöglichen flexible Upgrades ohne größere Umbauten.

Markttrends

Anstieg von Colocation- und Carrier-neutralen Einrichtungen für Unternehmen und Cloud-Anbieter

Unternehmenskunden suchen nach kostengünstigem und skalierbarem Hosting, ohne eigene Rechenzentren verwalten zu müssen. Colocation-Anbieter bieten eine geteilte Infrastruktur mit hoher Redundanz und Interkonnektivität, was für Telekommunikations-, Fintech- und Regierungskunden attraktiv ist. Der Markt für Rechenzentrumsinfrastruktur in Afrika verzeichnet einen Anstieg von carrier-neutralen Einrichtungen, um flexible Bandbreiten und Cross-Connects zu ermöglichen. Diese Standorte unterstützen reichhaltige Netzwerkökosysteme und sind ideal für Cloud-On-Ramps und Edge-Deployments. Strategische Knotenpunkte in Nairobi, Johannesburg und Lagos erweitern sich, um dieser wachsenden Nachfrage gerecht zu werden. Lokale und regionale Betreiber investieren in Tier-III- und Tier-IV-zertifizierte Bauten. Langfristige Verträge und Service-Level-Agreements sind wichtige Verkaufsargumente. Das Bündeln von Rechenzentrumsdiensten, wie Disaster Recovery und Managed Hosting, treibt ebenfalls die Akzeptanz voran.

Investitionen in grüne Rechenzentren unterstützt durch ESG- und CO2-neutrale Ziele

Nachhaltigkeit wird zu einem prägenden Trend in der Infrastrukturplanung. Neue Projekte integrieren Solar- und Windenergie durch Vor-Ort-Erzeugung oder den Einkauf sauberer Energie. Betreiber streben energieeffiziente Kühltechnologien und LEED-zertifizierte Bauweisen an. Der Markt für Rechenzentrumsinfrastruktur in Afrika spiegelt diesen Wandel wider, wobei Investoren grün zertifizierte Einrichtungen bevorzugen. Ausschreibungen der Regierung und öffentlich-private Partnerschaften erfordern zunehmend Nachhaltigkeitsklauseln. Betreiber nutzen fortschrittliche BMS- und DCIM-Tools, um Energie-, Wasser- und Emissionskennzahlen zu verfolgen. Modulares Design reduziert auch Bauabfälle und Standortstörungen. Nachhaltigkeit führt langfristig zu Kosteneinsparungen, insbesondere dort, wo die Energiekosten volatil sind. Rechenzentrumsbetreiber heben ESG-Zertifikate hervor, um globale Kunden und Finanzinstitute anzuziehen.

Edge-Analytik und 5G-gesteuerte IT-Architektur für Smart Cities und Dienste

Smart-City-Projekte, IoT-Anwendungen und vernetzte Dienste verändern die Nachfrageprofile. Anwendungen wie Verkehrsüberwachung, E-Überwachung und Fernmedizin erfordern lokale Datenverarbeitung. Dieser Bedarf treibt die Edge-Computing-Infrastruktur in städtischen und halb-städtischen Zonen voran. Der Markt für Rechenzentrumsinfrastruktur in Afrika passt sich an, indem er kleine, verteilte IT-Umgebungen unterstützt. Betreiber nutzen Edge-Knoten, um Daten näher am Nutzer zu verarbeiten und die Latenz zu minimieren. Die Integration mit 5G-Infrastruktur verbessert Geschwindigkeit und Servicebereitstellung für Echtzeitanwendungen. Diese Edge-Deployments basieren auf kompakten USVs, Mikro-Kühlung und sicheren Fernverwaltungstools. Edge-Rechenzentren unterstützen auch die letzte Meile der Konnektivität, die für intelligente Landwirtschaft und Bildungsdienste entscheidend ist.

Konsolidierung von Anbietern und M&A-Aktivitäten als Reaktion auf zunehmende Marktreife

Die afrikanische Infrastrukturlandschaft erlebt eine Welle der Konsolidierung. Globale Rechenzentrumsanbieter erwerben oder kooperieren mit lokalen Firmen, um ihre regionale Präsenz auszubauen. Geräteanbieter fusionieren oder bilden Allianzen, um gebündelte Lösungen anzubieten. Der Markt für Rechenzentrumsinfrastruktur in Afrika zeigt Anzeichen von Reife, wobei etablierte Akteure mehrländerübergreifende Präsenz dominieren. M&A-Aktivitäten helfen, den Landkauf, die Energieversorgung und die Erweiterung der Kundenbasis zu beschleunigen. Kombinierte Portfolios bieten Skalenvorteile, die Investitionen in hochrangige, große Kapazitätszentren ermöglichen. Integrierte Angebote über elektrische, mechanische und IT-Komponenten hinweg werden zum Standard. Diese Konsolidierung schafft auch Möglichkeiten für die Serviceintegration über den gesamten Lebenszyklus hinweg – von der Planung bis zur Wartung.

Marktherausforderungen

Begrenzte Netzstabilität, hohe Energiekosten und Zugang zu erneuerbarer Energie

Die Netzstromversorgung bleibt in vielen afrikanischen Ländern unzuverlässig, oft gekennzeichnet durch Ausfälle und Spannungsschwankungen. Betreiber müssen in Backup-Systeme investieren, was die Kapital- und Betriebsausgaben erhöht. Dieselgeneratoren und traditionelle kraftstoffbasierte Systeme bleiben auf Dauer kostspielig und nicht nachhaltig. Der Markt für Rechenzentrumsinfrastruktur in Afrika kämpft mit hohen Stromtarifen und inkonsistenter Versorgung. Die Integration erneuerbarer Energien ist aufgrund von politischen Lücken und Infrastrukturengpässen komplex. Der Bau von umweltfreundlichen Rechenzentren erfordert lange Planungszyklen, Landakquisitionen und Genehmigungen für die Vernetzung. Hybride Energiemodelle stoßen auf Verzögerungen im technischen Design und in der regulatorischen Abstimmung. Investoren sehen die Unsicherheit der Stromversorgung als eines der größten Hindernisse für Expansion und Rentabilität.

Mangel an qualifizierten Arbeitskräften und Lücken in der technischen Projektausführung

Die Entwicklung von Hochleistungsrechenzentren erfordert spezialisiertes Ingenieurwissen in den Bereichen Elektrotechnik, Maschinenbau und IT. Afrika steht vor einem Mangel an qualifizierten Fachkräften im Design, Bau und Betrieb von Rechenzentren. Der Markt für Rechenzentrumsinfrastruktur in Afrika leidet unter längeren Projektlaufzeiten aufgrund von Kompetenzlücken und Schulungsverzögerungen. Multinationale Unternehmen bringen oft ausländische Experten mit, was die Kosten erhöht. Der Aufbau lokaler Kapazitäten durch Zertifizierungen und technische Institute entwickelt sich noch. Sprachliche, regulatorische und prozessuale Unterschiede verlangsamen die Zusammenarbeit zwischen globalen Lieferanten und lokalen Auftragnehmern. Diese Herausforderung betrifft alles, von der Infrastrukturqualität bis zum After-Sales-Service, und begrenzt die Skalierbarkeit und Leistungssicherheit.

Marktchancen

Aufkommen unterversorgter Volkswirtschaften und staatliche Digitalisierungsprogramme

Viele afrikanische Länder sind in der digitalen Infrastruktur noch unterentwickelt, was ein starkes Aufwärtspotenzial bietet. Regierungen starten E-Governance- und digitale Inklusionsprogramme, die sichere Hosting-Lösungen benötigen. Der Markt für Rechenzentrumsinfrastruktur in Afrika kann die Expansion von Public Clouds, nationale ID-Systeme und digitale Gesundheitsprojekte unterstützen. Geberfinanzierungen und Entwicklungsfinanzierungsinstitutionen zeigen wachsendes Interesse an der Finanzierung von IT-Kerninfrastrukturen. Lokale Unternehmen suchen nach erschwinglichem Hosting in der Nähe der Endnutzer, was Raum für Edge- und Colocation-Formate schafft.

Wachstum in Fintech, Streaming und E-Commerce unterstützt die Datenlokalisierung

Der Aufstieg lokaler Inhaltsplattformen, des Online-Handels und des digitalen Bankwesens treibt die Nachfrage nach Hosting mit niedriger Latenz und hoher Sicherheit an. Datenschutzgesetze fördern die Speicherung von Daten im Land. Der Markt für Rechenzentrumsinfrastruktur in Afrika profitiert von diesem Wandel, indem er skalierbare, sichere Infrastrukturen anbietet. Content-Delivery-Netzwerke und Fintech-Anbieter benötigen zunehmend Edge-Infrastrukturen, um Verzögerungen zu reduzieren und die Betriebszeit zu erhöhen. Dies eröffnet Chancen in zweitklassigen Städten und abgelegenen Gebieten.

Marktsegmentierung

Nach Infrastrukturtyp

Die elektrische Infrastruktur dominiert den Markt für Rechenzentrumsinfrastruktur in Afrika aufgrund instabiler Netzstromversorgung und hohem Energiebedarf. Betreiber investieren stark in USV, Batteriespeicher und PDUs, um die Betriebszeit sicherzustellen. Mechanische Systeme wie Kühlgeräte und Kühler folgen, da die Temperaturregelung in heißen Klimazonen entscheidend ist. IT- und Netzwerkinfrastruktur gewinnt an Bedeutung mit der steigenden Nutzung von Cloud-, KI- und Big-Data-Plattformen. Zivile und architektonische Komponenten spielen eine entscheidende Rolle bei der Gewährleistung struktureller Widerstandsfähigkeit und modularer Skalierbarkeit.

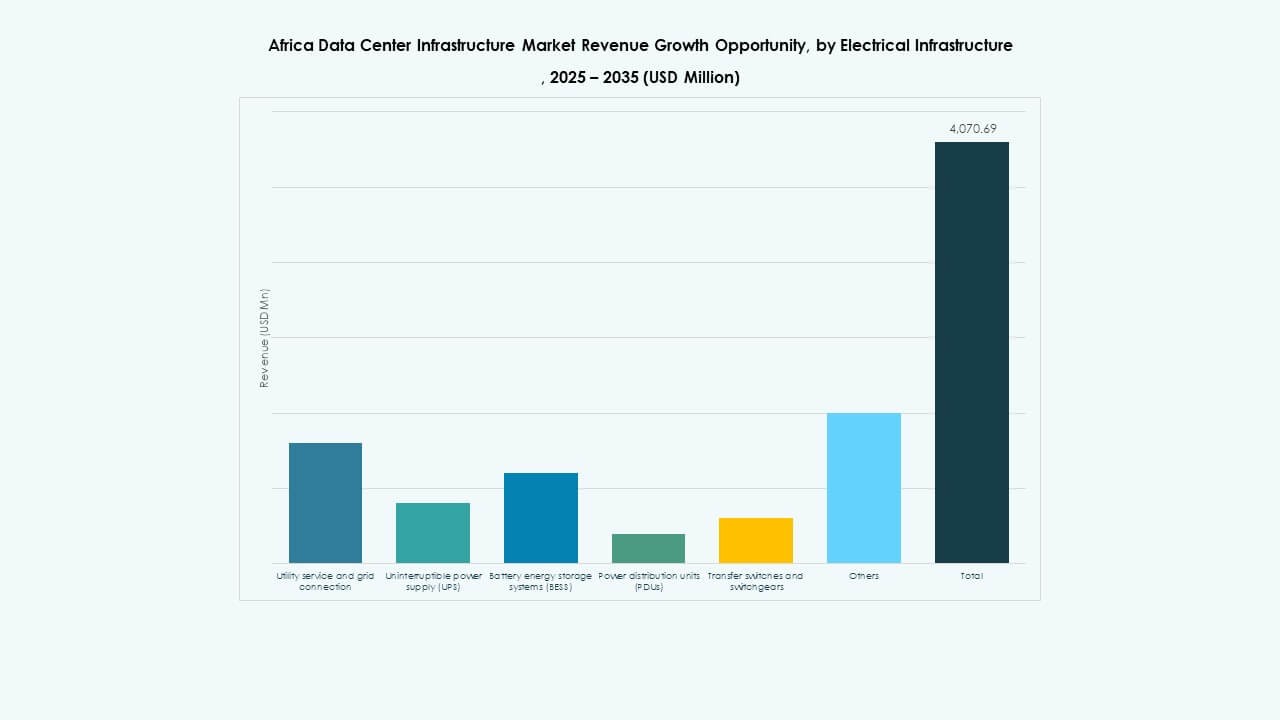

Nach Elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgung (USV) und Stromverteilungseinheiten (PDUs) führen aufgrund ihrer zentralen Rolle bei der Sicherstellung der Betriebszeit. Der Markt für Rechenzentrumsinfrastruktur in Afrika verzeichnet eine zunehmende Einführung von Batteriespeichersystemen (BESS), um die Abhängigkeit von Generatoren zu verringern. Schaltanlagen und Netzanschlüsse bleiben essenziell, aber hohe Kosten und Verzögerungen begrenzen die Durchdringung. Betreiber bevorzugen integrierte elektrische Lösungen für einfacheres Management und bessere Effizienz. Die Nachfrage nach modularen USV und intelligenten PDUs mit Energieanalysen wächst.

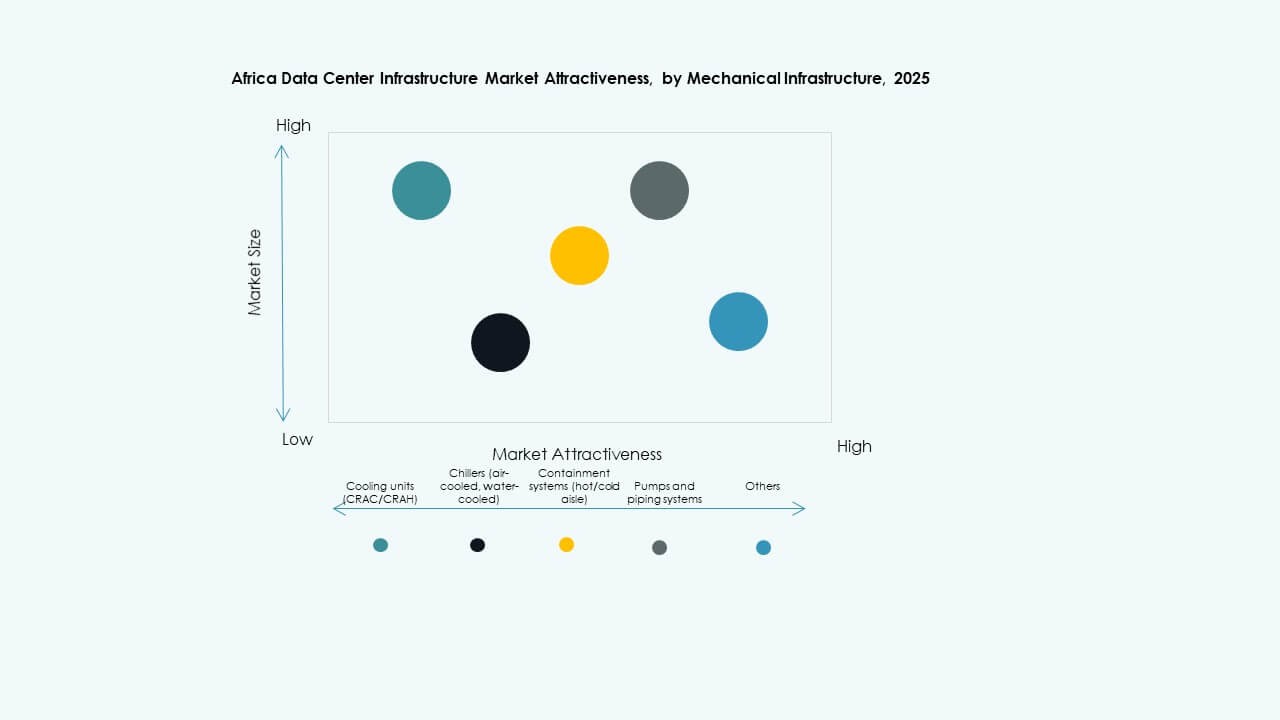

Nach Mechanischer Infrastruktur

Kühlgeräte wie CRAC/CRAH dominieren aufgrund der klimatischen Bedingungen in den meisten afrikanischen Ländern. Eindämmungssysteme werden zunehmend beliebt, um die Kühleffizienz zu verbessern. Kühler – sowohl luft- als auch wassergekühlt – sind in mittelgroßen bis großen Einrichtungen entscheidend. Pumpen- und Rohrleitungssysteme bleiben Standard bei Hochdichte-Einsätzen. Energieeffizienz und Wasserverfügbarkeit bestimmen die Wahl der mechanischen Gestaltung. Der Markt für Rechenzentrumsinfrastruktur in Afrika zeigt wachsendes Interesse an Verdunstungs- und Flüssigkeitskühlsystemen.

Nach Ziviler / Struktureller & Architektonischer Infrastruktur

Modulare und vorgefertigte Bausysteme gewinnen an Bedeutung aufgrund von Geschwindigkeit und Flexibilität. Superstrukturen aus Stahlrahmen dominieren, insbesondere bei Tier-III- und IV-Bauten. Standortvorbereitung, Doppelböden und abgehängte Decken unterstützen einen effizienten Luftstrom und die Verkabelung. Der Markt für Rechenzentrumsinfrastruktur in Afrika schätzt anpassungsfähige Baumethoden, die Kosten und Zeit reduzieren. Gebäudehüllensysteme sind für Wärmedämmung und Energieeffizienz optimiert.

Nach IT- & Netzwerkinfrastruktur

Server- und Speichersegmente führen die IT-Infrastrukturübernahme an, wobei Hyperscaler die Nachfrage antreiben. Netzwerkausrüstung folgt und ermöglicht die Interkonnektivität zwischen Racks und externen Netzwerken. Verkabelung und Glasfaser sind essenziell für latenzarme Verbindungen. Racks und Gehäuse wachsen mit hochdichten Serverkonfigurationen. Der Markt für Rechenzentrumsinfrastruktur in Afrika unterstützt skalierbare und integrierte IT-Umgebungen. Unternehmen suchen nach gebündelten Lösungen für Geschwindigkeit, Sicherheit und Fernverwaltung.

Nach Rechenzentrumstyp

Colocation-Rechenzentren halten einen bedeutenden Anteil, angetrieben durch die Nachfrage von KMU und Unternehmen nach kostengünstigem Hosting. Hyperscale-Einrichtungen entstehen in Südafrika, Kenia und Nigeria und ziehen globale Akteure an. Edge-Rechenzentren wachsen in unterversorgten Städten mit steigendem Bedarf an digitalen Diensten. Der Markt für Rechenzentrumsinfrastruktur in Afrika unterstützt auch Unternehmensbauten für Banken, Telekommunikation und Regierungsinstitutionen. Hybride Modelle, die Kern- und Edge-Deployments kombinieren, gewinnen an Dynamik.

Nach Liefermodell

Design-Build- und EPC-Modelle führen aufgrund ihrer Flexibilität bei der Verwaltung großer, komplexer Projekte. Schlüsselfertige und modulare, fabrikgefertigte Ansätze gewinnen an Beliebtheit aufgrund ihrer Geschwindigkeit und Einfachheit. Retrofit- und Upgrade-Dienstleistungen sind aufgrund sich entwickelnder Anforderungen und alternder Infrastruktur gefragt. Der Markt für Rechenzentrumsinfrastruktur in Afrika unterstützt Bauleitungsmodelle, bei denen regionale Vorschriften eine enge Überwachung erfordern. Betreiber wählen Lieferformate basierend auf Projektgröße, Zeitrahmen und Kosteneffizienz.

Nach Tier-Typ

Tier-III-Rechenzentren dominieren und bieten ein Gleichgewicht zwischen Redundanz und Kosten. Tier-IV-Einrichtungen sind begrenzt, aber wachsen mit der Nachfrage nach Hyperscale. Tier-II-Formate bleiben für Unternehmen und lokale Dienstanbieter verbreitet. Tier I ist aufgrund begrenzter Resilienz kaum vorhanden. Der Markt für Rechenzentrumsinfrastruktur in Afrika tendiert zu höherwertigen Einrichtungen in städtischen Zentren, während niedrigere Tiers in abgelegenen Gebieten eingesetzt werden. Zertifizierung verbessert das Vertrauen der Investoren und die Gewinnung von Mietern.

Regionale Einblicke

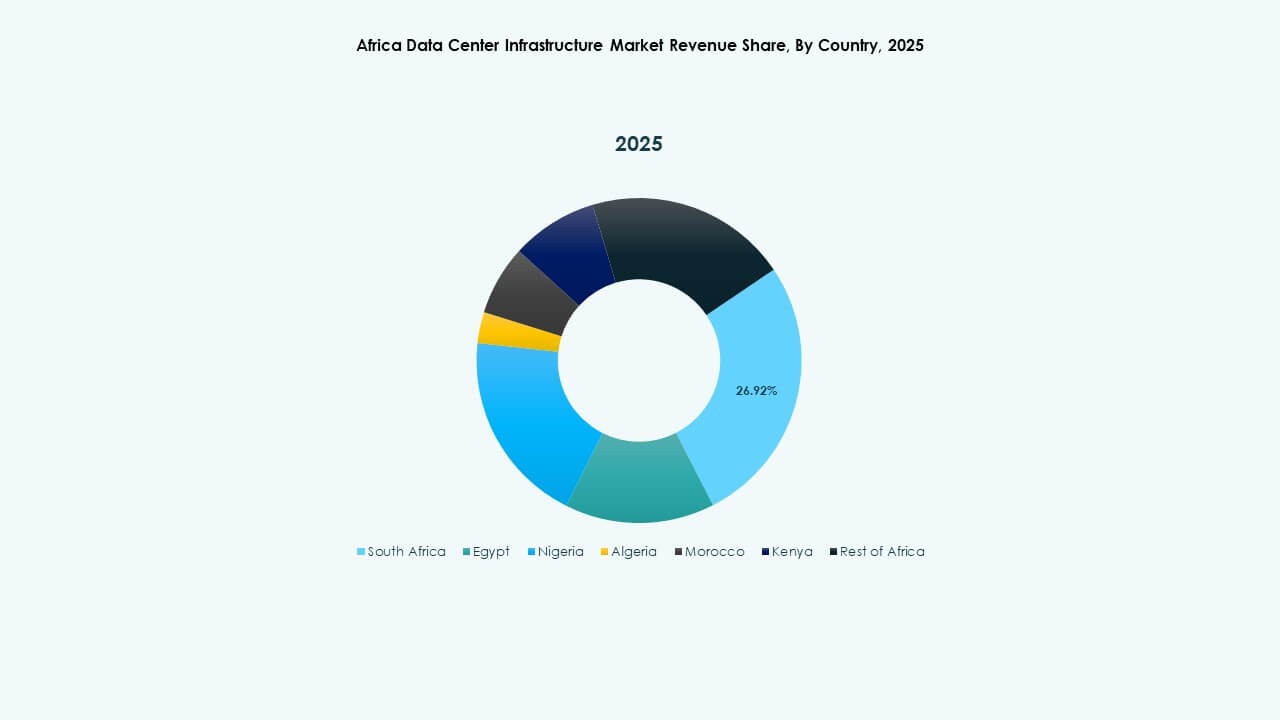

Südliches Afrika führt mit einem Marktanteil von 42 %, unterstützt durch starke Telekommunikations- und Cloud-Ökosysteme

Südafrika ist der klare Marktführer im afrikanischen Rechenzentrumsinfrastrukturmarkt, mit Johannesburg und Kapstadt als digitale Zentren. Es beherbergt die meisten Hyperscale-Campusse und carrier-neutrale Einrichtungen. Regulatorische Klarheit, Glasfaser-Backbone und Zugang zu Strom unterstützen diese Führungsposition. Das Ökosystem im südlichen Afrika ermöglicht Wachstum in den Bereichen Cloud, Fintech und Medien-Hosting. Die Region zieht auch ausländische Direktinvestitionen für Greenfield-Rechenzentrumsparks an. Die Stromverfügbarkeit bleibt besser als in anderen Teilregionen.

- Zum Beispiel schloss Teraco 2025 eine 30-MW-Erweiterung auf seinem JB4-Bredell-Campus in Johannesburg ab und erreichte eine gesamte kritische IT-Stromlast von 50 MW über 14 Datenhallen.

Westafrika hat einen Anteil von 28 %, angetrieben durch Nigeria, Ghana und Côte d’Ivoire

Nigeria führt diese Teilregion aufgrund starker mobiler Adoption, Fintech-Erweiterung und des Wachstums von Rechenzentren in Lagos an. Ghana und Côte d’Ivoire verzeichnen steigende Aktivitäten von lokalen und regionalen Betreibern. Der Markt für Rechenzentrumsinfrastruktur in Afrika profitiert von Bemühungen, die Datenverarbeitung zu lokalisieren und die Abhängigkeit von Offshore zu reduzieren. Regierungen treiben Reformen digitaler Dienstleistungen voran, während Landungen von Unterseekabeln die regionale Konnektivität unterstützen. Infrastrukturlücken in ländlichen Gebieten begrenzen die breitere Akzeptanz, bieten jedoch zukünftige Chancen.

Östliches und nördliches Afrika halten zusammen einen Marktanteil von 30 % und zeigen steigende Aktivitäten

Kenia verankert die Entwicklung Ostafrikas, wobei Nairobi als regionales Technologiezentrum aufsteigt. Ruanda und Äthiopien folgen mit wachsenden regierungsunterstützten Initiativen. In Nordafrika investieren Ägypten und Marokko in Datenzentren, die mit Europa und dem Nahen Osten verbunden sind. Diese Länder bieten strategische Standorte für den grenzüberschreitenden Datenaustausch. Der Markt für Rechenzentrumsinfrastruktur in diesen Regionen sieht Nachfrage aus den Bereichen E-Learning, E-Health und Digitalisierung des öffentlichen Sektors. Zuverlässigkeit der Infrastruktur und politische Stabilität bleiben entscheidende Wachstumsfaktoren.

- Zum Beispiel eröffnete Africa Data Centres eine 10-MW-Anlage in Lagos, die Hyperscale- und Cloud-Kunden in Westafrika bedient. Teraco schloss eine 30-MW-Erweiterung auf seinem JB4-Campus in Johannesburg ab und erhöhte die Gesamt-IT-Last auf 50 MW. iXAfrica sicherte sich RMB-Finanzierung für eine 20-MW-Erweiterung auf seinem Campus in Nairobi, um die Nachfrage nach Tier-III-KI und Hyperscale zu unterstützen.

Wettbewerbseinblicke:

- Khazna Data Centers

- Gulf Data Hub

- G42 / Core42

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Hewlett Packard Unternehmen (HPE)

- Cisco Systems, Inc.

Der Markt für Rechenzentrumsinfrastruktur in Afrika zeichnet sich durch eine Mischung aus globalen Technologieanbietern und regionalen Betreibern aus, die in verschiedenen Infrastrukturebenen konkurrieren. Globale Akteure wie Schneider Electric, Vertiv und Huawei liefern kritische elektrische und mechanische Systeme. Die Segmente Server, Speicher und Netzwerk werden von Dell, Cisco, HPE und Huawei angeführt. Colocation- und Hyperscale-Infrastrukturen werden durch Unternehmen wie Equinix, G42 und Khazna Data Centers ausgebaut, die in groß angelegte Einrichtungen in Südafrika, Kenia und Ägypten investieren. Regionale Unternehmen wie Gulf Data Hub bieten modulare und skalierbare Designs, die auf das Klima und die Energiebedingungen Afrikas zugeschnitten sind. Strategische Partnerschaften, staatlich unterstützte Verträge und lokale Montageeinrichtungen verschaffen einen Wettbewerbsvorteil. Der Markt belohnt Akteure, die energieeffiziente, hochzuverlässige und flexible Systeme anbieten, die mit den Zielen der digitalen Inklusion übereinstimmen. Er zieht weiterhin neue Investitionen an, da die Nachfrage nach Cloud- und Unternehmenshosting mit niedriger Latenz steigt.

Neueste Entwicklungen:

- Im September 2025 sicherte sich iXAfrica RMB-Finanzierung für eine 20-MW-Erweiterung auf seinem Nairobi One Campus in Kenia und erhöhte die Gesamtkapazität auf 22,5 MW mit Tier-3-Fähigkeiten für KI- und Hyperscale-Workloads.

- Im Mai 2025 setzte Africa Data Centres eine selbstkühlende Rack-Technologie von Gold Synergy in seiner CPT1-Anlage in Kapstadt, Südafrika, ein, um die Effizienz und Nachhaltigkeit von Hochleistungsrechnern für KI-gesteuerte Anforderungen zu verbessern.