Zusammenfassung:

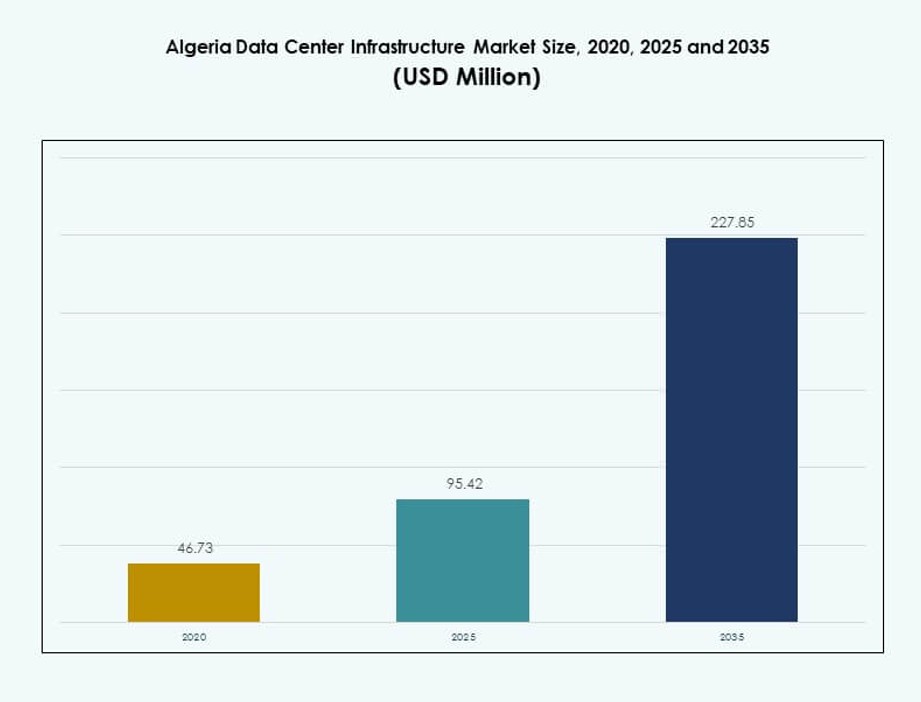

Der Markt für Datenzentrumsinfrastruktur in Algerien wurde 2020 mit 46,73 Millionen USD bewertet und soll bis 2025 auf 95,42 Millionen USD und bis 2035 auf 227,85 Millionen USD anwachsen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,00 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Datenzentrumsinfrastruktur in Algerien 2025 |

95,42 Millionen USD |

| Markt für Datenzentrumsinfrastruktur in Algerien, CAGR |

9,00% |

| Marktgröße der Datenzentrumsinfrastruktur in Algerien 2035 |

227,85 Millionen USD |

Schnelle Cloud-Adoption, KI-Implementierung und nationale Bemühungen zur Datenlokalisierung sind wichtige Wachstumstreiber. Unternehmen und öffentliche Institutionen wechseln zu digitalen Modellen, die eine robuste und skalierbare Infrastruktur erfordern. Innovationen in Flüssigkeitskühlung, modularen Systemen und hochdichten Racks unterstützen aufkommende KI- und IoT-Workloads. Strategische Partnerschaften zwischen globalen Anbietern und lokalen Betreibern stärken die Fähigkeiten weiter. Der Markt bietet langfristigen Investitionswert aufgrund zunehmender regulatorischer Klarheit und des Strebens nach digitaler Souveränität in verschiedenen Branchen.

Nordalgerien, insbesondere Algier und Oran, führt bei der Infrastrukturbereitstellung aufgrund von städtischer Dichte, Unterseekonnektivität und starker Regierungspräsenz. Diese Regionen ziehen die meisten Colocation-, Unternehmens- und Public-Cloud-Bauten an. Westliche Zonen wie Tlemcen entwickeln sich mit Technologiezonenentwicklungen und Unterstützung durch Bildungsinfrastruktur. Südliche und zentrale Regionen sind noch unterdurchdrungen, zeigen jedoch Potenzial durch regierungsgeführte Projekte zur digitalen Inklusion und verfügbare Flächen für modulare Bauten.

Marktdynamik:

Markttreiber

Steigende Nachfrage nach skalierbarer IT-Infrastruktur bei Regierung und privaten Unternehmen

Der Markt für Datenzentrumsinfrastruktur in Algerien wächst, da sowohl der öffentliche als auch der private Sektor skalierbare IT-Setups suchen. Ministerien und staatlich unterstützte Einrichtungen benötigen sichere Hosting- und lokale Cloud-Lösungen. Die Bank-, Telekommunikations- und Versorgungssektoren treiben die Nachfrage nach Tier-III- und Tier-IV-Einrichtungen an. Unternehmens-Workloads verlagern sich von Altsystemen zu digitalen Frameworks. Diese Migration fördert Investitionen in fortschrittliche Datenzentrumsinfrastruktur. Strategische Partnerschaften helfen Unternehmen, hocheffiziente Einrichtungen zu bauen. Die Integration von Stromversorgungssystemen und Kühlungs-Upgrades ist im Gange, um die Zuverlässigkeit der Workloads zu unterstützen. Dies positioniert Algerien als wichtigen regionalen Knotenpunkt für digitale Transformation und Geschäftskontinuität. Die Attraktivität des Marktes wächst, da Investoren den langfristigen ROI durch staatliche Anreize erkennen.

- Zum Beispiel ging Algérie Télécom im Februar 2025 eine Partnerschaft mit Huawei ein, um ein nationales optisches Backbone-Netzwerk mit 400G WDM zu implementieren, das die Kapazität für Colocation und Hyperscale-Entwicklung in Tier-III- und Tier-IV-Einrichtungen verbessert.

Adoption von Cloud, KI und IoT treibt die Modernisierung von Einrichtungen und Neubauten voran

Die schnelle Einführung von Cloud-Computing, KI und IoT-Anwendungen erzeugt Druck auf Hochleistungs-Computing-Infrastrukturen. Die lokale Nachfrage nach intelligenten Plattformen erfordert agile Rechenzentrumsökosysteme. IoT-fähige Städte und die Modernisierung von Versorgungsunternehmen sind auf die Echtzeit-Datenverarbeitung angewiesen. Unternehmen benötigen Hochgeschwindigkeitsnetzwerke und skalierbare Serverkapazitäten, um große Datensätze zu verarbeiten. Dies steigert das Interesse an modularen und containerbasierten Bauten. KI-Workloads beeinflussen den Einsatz von GPUs und hochdichten Racks. Effizientes Wärmemanagement und Energieverbrauch sind zu strategischen Prioritäten geworden. Der Markt für Rechenzentrumsinfrastruktur in Algerien spiegelt diesen Wandel durch steigende Nachfrage nach energieeffizienten, skalierbaren Umgebungen wider. Globale Anbieter und regionale Auftragnehmer beschleunigen ihre spezifischen Investitionen in Algerien.

Energiesicherheit, Redundanz und Nachhaltigkeitsstandards unterstützen Investitionsschub

Stromzuverlässigkeit und Redundanz stehen nun im Mittelpunkt der Anlagenplanung. Algeriens Investitionen in Backup-Systeme in Versorgungsqualität und energieeffiziente Kühlung verbessern die Infrastrukturresilienz. USV, BESS und PDU werden zunehmend in städtischen Zentren eingesetzt. Tier-III- und Tier-IV-Bauten erfordern N+1- und 2N-Konfigurationen für unternehmenskritische Betriebszeiten. Nachhaltigkeitsstandards wie niedrige PUE und ökologische Kühlmethoden prägen die Bauweisen. Solarintegration und Wüstenkühlsysteme gewinnen bei neuen Projekten an Aufmerksamkeit. Es entsteht ein ausgewogenes Angebot zwischen Betriebskontinuität und Kohlenstoffreduktion. Der Markt für Rechenzentrumsinfrastruktur in Algerien gewinnt durch diese energieorientierte Transformation an Dynamik und zieht langfristige Infrastrukturinvestoren an, die wachstumsorientiert auf ESG ausgerichtet sind.

Digitale Souveränität, Datenlokalisierung und regulatorische Modernisierung treiben Aktivitäten an

Neue Datenschutzgesetze und Prioritäten für souveräne Clouds beeinflussen das Infrastrukturd Design. Algerien zielt darauf ab, sensible Daten innerhalb der Landesgrenzen zu behalten, was den lokalen Kapazitätsbedarf steigert. Regulatorische Veränderungen erzwingen stärkere Datenkonformität und Berichtsschichten. Dies zwingt sowohl internationale als auch lokale Unternehmen, in algerische Einrichtungen zu investieren. Telekommunikationsvorschriften fördern eine bessere Vernetzung und NIXP-Upgrades, die den digitalen Fluss verbessern. Public-Cloud-Anbieter bilden Partnerschaften mit lokalen Integratoren, um diese Regeln zu erfüllen. Nationale Digitalisierungsrichtlinien erweitern die Anwendungsfälle in Gesundheit, Bildung und Bürgerdiensten. Der Markt für Rechenzentrumsinfrastruktur in Algerien gewinnt durch die Ausrichtung an nationalen Zielen für Cyber- und digitale Souveränität strategische Relevanz.

- Zum Beispiel startete die algerische Volksversammlung im November 2024 ein sicheres Rechenzentrum mit fortschrittlichen Datenarchivierungs-, Verarbeitungs- und Cybersicherheitsschichten nach ihrer früheren Zusammenarbeit mit Huawei im April 2024 für regierungsorientierte Infrastrukturen.

Markttrends

Wachstum des modularen und vorgefertigten Rechenzentrumsbaus in städtischen Zonen

Rechenzentrumsentwickler in Algerien verlagern sich hin zu modularen und vorgefertigten Designs, um die Vorlaufzeiten zu verkürzen. Diese fabrikgefertigten Systeme unterstützen schnellere Implementierungen mit skalierbarer Kapazität. Unternehmen übernehmen containerisierte Module, um Nachfrageschwankungen gerecht zu werden. Städtische Standorte profitieren von Plug-and-Play-Einrichtungen, um der schnellen Digitalisierung gerecht zu werden. Modulare Formate vereinfachen auch den Transport und die Einrichtung an eingeschränkten Stadtstandorten. Unternehmen nutzen die Vorfertigung, um eine gleichbleibende Qualität zu gewährleisten und den Arbeitsaufwand vor Ort zu reduzieren. Der Markt für Rechenzentrumsinfrastruktur in Algerien spiegelt diesen Trend in mehreren Neubauten in Algier und Oran wider. Von der Regierung unterstützte Technologiezonen fördern ebenfalls die modulare Expansion, um den wachsenden Arbeitslastanforderungen gerecht zu werden.

Steigende Integration von flüssigkeitsgekühlten Racks und fortschrittlichen Wärmemanagementsystemen

Die thermische Effizienz bleibt ein zentrales Anliegen, da die Rack-Dichte in Hyperscale- und Unternehmensbauten zunimmt. Betreiber setzen zunehmend flüssigkeitsgekühlte Racks ein, um die Wärme von KI- und Hochleistungsrechenlasten zu bewältigen. Systeme wie Rücktür-Wärmetauscher und Direkt-Chip-Kühlung gewinnen an Bedeutung. Das heiße Klima Algeriens macht fortschrittliche Wärmesysteme für die ganzjährige Stabilität unerlässlich. Kühlerlose Datenhallen und Containmentsysteme helfen, den Energieverbrauch zu senken. Anbieter arbeiten mit lokalen HVAC-Unternehmen zusammen, um regionenangepasste Kühlungslösungen zu integrieren. Der Markt für Rechenzentrumsinfrastruktur in Algerien orientiert sich an globalen Effizienztrends, indem er nachhaltige Kühlungsdesigns integriert. Diese Upgrades verbessern die Energieverhältnisse und senken die Betriebskosten.

Colocation und Hyperscale-Kollaboration fördern die gemeinsame Nutzung von Einrichtungen und die Interkonnektivität

Unternehmen bevorzugen Colocation-Dienste, um Kapitalkosten zu senken und die Betriebszeit zu gewährleisten. Colocation-Anbieter in Algerien bieten carrier-neutrale Konnektivität, die eine flexible Bereitstellung ermöglicht. Globale Hyperscaler suchen Joint-Venture-Formate, um Datenlokalisierungs- und Compliance-Regeln zu erfüllen. Dies hat zu einer Nachfrage nach hochkapazitiven Campus in der Nähe von NIXP-Knoten geführt. Interkonnektionsreiche Umgebungen helfen Unternehmen, Cloud-Arbeitslasten schnell zu skalieren. Lokale Akteure profitieren von gemeinsamer Infrastruktur und redundanten Konnektivitätsschichten. Der Markt für Rechenzentrumsinfrastruktur in Algerien erlebt gemeinsame Bauten zwischen Telekommunikationsunternehmen und Hyperscale-Partnern. Dieser Trend fördert ein gemeinsames digitales Rückgrat, das Multi-Tenant- und Hochdichte-Operationen unterstützt.

Künstliche Intelligenz-Arbeitslasten treiben Hochleistungsinfrastruktur-Upgrades an

KI-Anwendungen erfordern intensive Rechenleistung, spezialisierte GPUs und schnellere Verbindungen. Rechenzentren in Algerien skalieren, um KI-basierte Arbeitslasten in Bereichen wie Telekommunikation und Banken zu hosten. Das Rack-Design passt sich an, um höhere thermische Lasten und Multi-Node-Server-Cluster zu unterstützen. Verkabelungs- und Netzwerk-Upgrades werden implementiert, um Leistungsbenchmarks mit niedriger Latenz zu erfüllen. Edge-KI-Arbeitslasten drängen kleinere Einrichtungen dazu, kompakte KI-fähige Systeme zu übernehmen. Infrastruktur-Upgrades unterstützen auch Videoanalysen, autonome Systeme und Cybersicherheitsüberwachung. Der Markt für Rechenzentrumsinfrastruktur in Algerien wird durch verstärkte Investitionen in leistungsstarke Umgebungen zunehmend KI-fähig. Der hohe Rechenbedarf beeinflusst sowohl die Architektur als auch die Komponentenauswahl.

Marktherausforderungen

Inkonsistente Netzstromversorgung und hohe Energiekosten stören die Infrastrukturplanung

Die Zuverlässigkeit der Stromversorgung bleibt in verschiedenen algerischen Teilregionen ein Anliegen. Netzschwankungen beeinträchtigen kritische Betriebszeitmetriken und zwingen Entwickler, in groß angelegte USV- und BESS-Systeme zu investieren. Dies erhöht die anfänglichen Kapitalkosten und die Betriebskomplexität. Kühlungsbedürfnisse in heißen Klimazonen steigern den Energiebedarf weiter, was sich auf die langfristigen Kostenstrukturen auswirkt. Die Abhängigkeit von Diesel in Backup-Systemen steht unter regulatorischer und umweltbezogener Beobachtung. In abgelegenen Gebieten verzögert der Mangel an Versorgungsinfrastruktur die Projektzeitpläne. Der algerische Markt für Rechenzentrumsinfrastruktur sieht Hindernisse bei der Erreichung kosteneffizienter Betriebsabläufe an mehreren Standorten. Dies erfordert eine Diversifizierung der Energiequellen und Innovationen auf der Nachfrageseite.

Begrenzte lokale Komponentenfertigung und Ingenieursfähigkeiten beeinflussen Lieferketten

Die lokale Verfügbarkeit von präzisen elektrischen, mechanischen und IT-Infrastrukturkomponenten bleibt begrenzt. Unternehmen sind stark auf Importe angewiesen, die Verzögerungen und Zollrisiken ausgesetzt sind. Fachkräftemangel in spezialisierten Ingenieurbereichen verlangsamt die Bereitstellungs- und Wartungsaktivitäten. Ausbildungsprogramme und Industriepartnerschaften sind unzureichend, um der steigenden Nachfrage gerecht zu werden. Komplexe Systeme wie modulare USV- oder Containment-Setups benötigen ausländische technische Unterstützung. Dies behindert die schnelle Skalierbarkeit in gestuften oder hyperskaligen Bauten. Der algerische Markt für Rechenzentrumsinfrastruktur kämpft mit der Reife des Ökosystems in Bezug auf die Tiefe der Lieferanten und die Einsatzbereitschaft der technischen Arbeitskräfte. Langfristige Lokalisierungsbemühungen werden entscheidend sein, um diese Lücke zu schließen.

Marktchancen

Nationale Cloud-Strategie und staatliche Digitalisierung schaffen Nachfrage nach lokalem Hosting

Algeriens Vorstoß zur digitalen Transformation im öffentlichen Dienst erweitert den Rahmen für souveräne Cloud-Lösungen. Ministerien und staatliche Unternehmen benötigen sichere, latenzarme Hosting-Dienste, um geschäftskritische Anwendungen auszuführen. Die staatliche Beschaffung verlagert sich hin zu lokalen Datenresidenzanforderungen und bevorzugt inländische Facility-Betreiber. Lokale Unternehmen erhalten Aufträge für Design, Bau und Managed Hosting. Der algerische Markt für Rechenzentrumsinfrastruktur profitiert von diesen nationalen Cloud-Mandaten und ermöglicht nachhaltige Nachfragepipelines.

Internationale Partnerschaften, Technologiezonen und Telekommunikationsreformen ermöglichen Neueinsteiger

Regulatorische Verbesserungen und die Entwicklung von Technologieparks bieten Anreize für neue Rechenzentrumsanbieter. Internationale Unternehmen suchen Joint Ventures mit lokalen ISPs und Bauunternehmen. Die Liberalisierung im Telekommunikationsbereich fördert die Teilnahme an NIXP und das Wachstum der Interkonnektivität. Diese Reformen erhöhen die Attraktivität Algeriens für ausländische Direktinvestitionen in digitale Infrastruktur. Sie unterstützen Innovationen in Projektmodellen und technischen Bereitstellungsformaten innerhalb des algerischen Marktes für Rechenzentrumsinfrastruktur.

Marktsegmentierung

Nach Infrastrukturtyp

Elektrische Infrastruktur dominiert den algerischen Markt für Rechenzentrumsinfrastruktur aufgrund des kritischen Bedarfs an zuverlässiger Stromversorgung. Hohe Investitionen in USV-, Batteriesysteme und PDUs sichern unterbrechungsfreie Betriebsabläufe. Mechanische Infrastruktur verzeichnet Nachfrage nach großflächigen Kühlsystemen, die für das algerische Klima geeignet sind. IT- und Netzwerkinfrastruktur treiben das Wachstum bei KI-fähigen Servern und Hochgeschwindigkeitsverbindungen voran. Der Tiefbau konzentriert sich auf modulare Designs für eine schnellere Bereitstellung. Architektonische Upgrades wie Doppelböden unterstützen einen effizienten Luftstrom und die Kabelverlegung.

Nach elektrischer Infrastruktur

USV-Systeme und Stromverteilungseinheiten halten einen bedeutenden Anteil in diesem Segment. Häufige Strominstabilitäten machen zuverlässige Backups unerlässlich. Batteriespeichersysteme (BESS) gewinnen aufgrund ihrer Skalierbarkeit und geringeren Emissionen an Interesse. Umschalter und Schaltanlagen unterstützen reibungslose Übergänge vom Netz zum Generator. Versorgungsdienste und Netzanschluss-Upgrades sind in neuen Technologiezonen entscheidend. Der algerische Markt für Rechenzentrumsinfrastruktur zeigt eine steigende Nachfrage nach N+1- und 2N-Stromkonfigurationen in Unternehmens- und Colocation-Zentren.

Nach mechanischer Infrastruktur

Kühlgeräte wie CRAC und CRAH dominieren aufgrund der steigenden Rack-Dichte. Kaltwassersätze, insbesondere luftgekühlte Varianten, werden in städtischen Bauten weit verbreitet eingesetzt. Eindämmungssysteme reduzieren Luftstromverluste und verbessern die Energieeffizienz. Pumpen- und Rohrleitungssysteme sind für Einrichtungen mit hohem Volumen optimiert. Fortschrittliche thermische Systeme werden in Hyperscale-Umgebungen bevorzugt. Der algerische Markt für Rechenzentrumsinfrastruktur konzentriert sich auf thermische Effizienz und Zuverlässigkeit angesichts klimabedingter Einschränkungen.

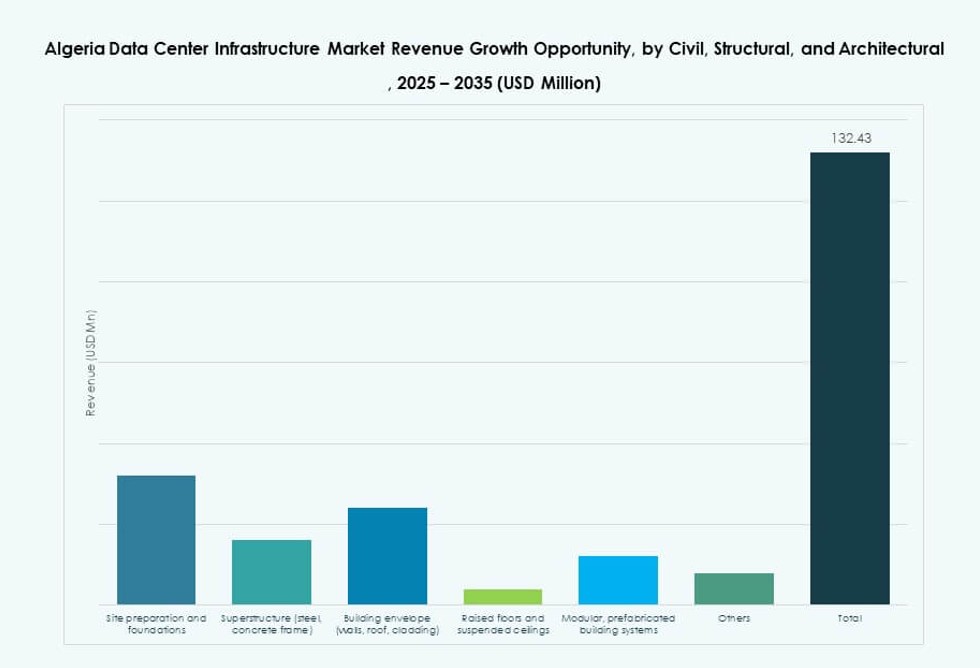

Nach Bau- / Struktur- & Architektur

Standortvorbereitung und Stahlüberbauten stellen wichtige Investitionen in die zivile Infrastruktur dar. Doppelböden und abgehängte Decken verbessern das Kabelmanagement und die Kühlleistung. Modulare und vorgefertigte Bausysteme verkürzen die Bauzeit und verbessern die Bauqualität. Hüllendesigns mit isolierten Paneelen unterstützen die Temperaturkontrolle. Dies ermöglicht schnellere Rollouts und gleichbleibende Qualität. Der algerische Markt für Rechenzentrumsinfrastruktur profitiert von diesen Designtrends, insbesondere in Technologieparks und städtischen Erweiterungen.

Nach IT- & Netzwerkinfrastruktur

Netzwerkausrüstung und Server machen den Großteil der IT-Investitionen aus. Die Speicherinfrastruktur wird erweitert, um Video-, KI- und Analyse-Workloads zu unterstützen. Racks und Gehäuse wachsen mit höherer Dichte. Kabel-Upgrades konzentrieren sich auf Glasfaser und Hochgeschwindigkeitsverbindungen. Dies treibt Leistung und Betriebszeit an. Der algerische Markt für Rechenzentrumsinfrastruktur verzeichnet eine starke Nachfrage nach skalierbaren und modularen IT-Systemen, die aufkommende digitale Anwendungsfälle unterstützen.

Nach Rechenzentrumstyp

Colocation- und Unternehmensrechenzentren halten einen dominanten Anteil, angetrieben von Telekommunikations- und BFSI-Sektoren. Hyperscale-Bauten sind begrenzt, wachsen jedoch durch Joint Ventures. Edge-Einrichtungen steigen mit IoT- und Smart-City-Erweiterungen. Öffentlich-private Partnerschaften unterstützen den Bau kleiner Unternehmensrechenzentren. Der algerische Markt für Rechenzentrumsinfrastruktur entwickelt sich zu einem Multi-Model-Ökosystem, angetrieben von Nachfragevielfalt und Datenlokalisierungsmandaten.

Nach Liefermodell

Schlüsselfertige und Design-Build-Modelle führen aufgrund ihrer Einfachheit bei großflächigen Implementierungen. Das Bauprojektmanagement gewinnt bei öffentlichen Projekten an Bedeutung. Retrofit- und Upgrade-Modelle werden in Legacy-Standorten verwendet, die sich an moderne Lasten anpassen. Modulare, fabrikgefertigte Modelle wachsen in neuen Technologieparks. Der algerische Markt für Rechenzentrumsinfrastruktur reagiert auf den steigenden Bedarf an flexiblen Liefermethoden in städtischen und halbstädtischen Gebieten.

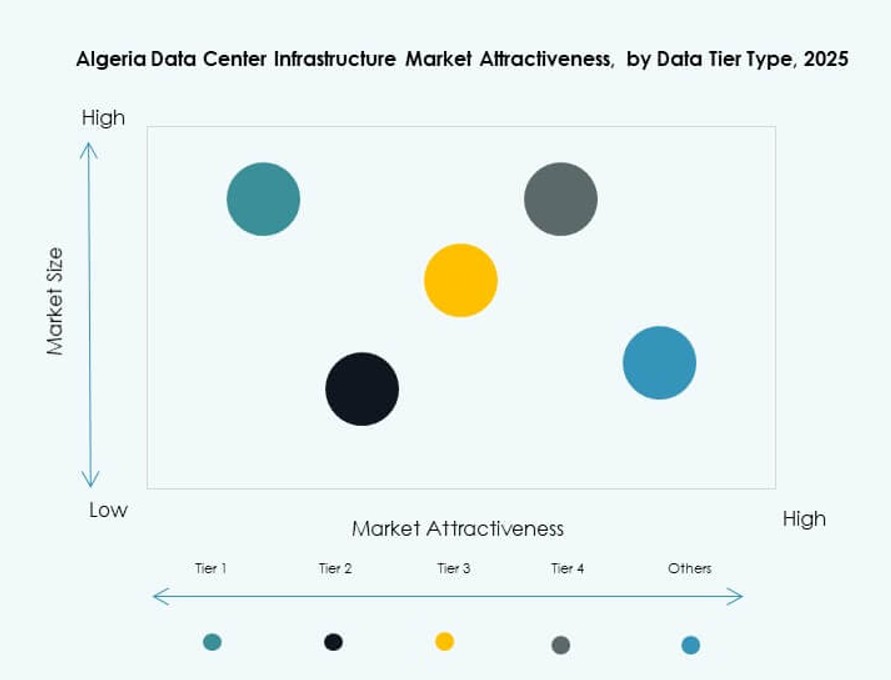

Nach Tiertyp

Tier III dominiert aufgrund des Gleichgewichts zwischen Redundanz und Kosten. Tier IV wird in mission-kritischen öffentlichen Anwendungen eingesetzt. Tier I und II sind in Regionen mit geringer Dichte vorhanden. Standardisierungs- und Zertifizierungstrends fördern die Einführung von Tier III. Der algerische Markt für Rechenzentrumsinfrastruktur richtet sich zunehmend nach internationalen Tiering-Standards aus, um das Vertrauen von Investoren und Unternehmen zu gewinnen.

Regionale Einblicke

Nördliche Region hält größten Anteil aufgrund dichter Urbanisierung und Hauptstadtanbindung (63%)

Die nördliche Region, einschließlich Algier und Oran, dominiert den algerischen Markt für Rechenzentrumsinfrastruktur mit einem Anteil von 63%. Urbane Dichte, Zugang zu Unterseekabeln und starke Versorgungsinfrastruktur treiben die Konzentration hier voran. Die Nähe zu Regulierungsbehörden, Finanzinstituten und Technologieparks zieht Hyperscale- und Colocation-Entwicklungen an. Die meisten Regierungsinitiativen, einschließlich nationaler Cloud-Bemühungen, sind in dieser Region zentriert. Es wird zur Standardwahl für Unternehmen, die sichere, latenzarme Hosting-Dienste suchen.

- Beispielsweise betreibt das WebServices-Rechenzentrum in Algier auf 85 m² mit einer Stromversorgung von 2000 KVA und N+1-Redundanz. Seine Lage in der Nähe von Regulierungsbehörden, Finanzinstituten und Innovationszentren unterstützt die Nachfrage nach Unternehmens- und Colocation-Diensten.

Westliche und Küstenregionen entwickeln sich als sekundäre Zentren mit Wachstum in Technologiezonen (21%)

Westalgerien, angeführt von Städten wie Tlemcen, verzeichnet aufgrund neuer Technologiezonen und Bildungskluster zunehmende Aktivitäten. Küstengebiete profitieren von internationalen Konnektivitätsrouten und exportorientierten Unternehmen. Lokale ISPs erweitern die Interconnection-Kapazität, um der wachsenden Nachfrage von KMUs und Nutzern des öffentlichen Sektors gerecht zu werden. Es hält 21% des Marktes und gewinnt weiterhin durch Infrastrukturinvestitionen an Bedeutung. Entwickler zielen mit modularen Bauten und Edge-fähigen Setups auf diese Zonen ab.

- Zum Beispiel legte die Regierung am 16. März 2025 den Grundstein für das erste KI-Rechenzentrum Algeriens im Akid Lotfi-Viertel von Oran, ausgestattet mit GPUs zur Unterstützung von Forschern, Startups und akademischen Nutzern. Entwickler zielen mit modularen Bauten und Edge-fähigen Setups auf diese Zonen ab.

Süd- und Zentralalgerien expandieren langsam mit regierungsunterstützten Infrastrukturprojekten (16%)

Die südlichen und zentralen Regionen halten einen Marktanteil von 16%, unterstützt durch nationale Inklusionsprogramme. Regierungsinitiativen zur Förderung des regionalen digitalen Zugangs treiben Investitionen in Tier-I- und Tier-II-Einrichtungen voran. Niedrigere Immobilienkosten und verfügbare Flächen ziehen zukunftsorientierte Entwickler an. Allerdings verlangsamen Netzbeschränkungen und technische Fachkräftemängel die Skalierung. Der Markt für Rechenzentrumsinfrastruktur in diesen Regionen hängt von staatlich geführten Infrastrukturen und PPP-Formaten ab, um digitale Inklusion zu gewährleisten.

Wettbewerbsfähige Einblicke:

- Algérie Télécom

- Schneider Electric

- Huawei Technologies Co., Ltd.

- Vertiv Group Corp.

- IBM

- Cisco Systems, Inc.

- Dell Inc.

- Oracle

- Hewlett Packard Unternehmen (HPE)

- ABB

Der algerische Markt für Rechenzentrumsinfrastruktur zeichnet sich durch eine wettbewerbsfähige Mischung aus globalen Technologielieferanten und inländischen Betreibern aus. Internationale Akteure wie Huawei, Schneider Electric und Vertiv bieten integrierte Strom- und Kühllösungen, die auf lokale Betriebsbedingungen zugeschnitten sind. Algérie Télécom spielt eine entscheidende Rolle bei der Konnektivität und im öffentlichen Sektor. IBM, Dell und Cisco konkurrieren im Bereich Hochleistungsrechner und Unternehmensinfrastruktur. Oracle und HPE unterstützen die digitale Transformation in regulierten Sektoren wie dem Bankwesen und der Regierung. Es zeigt eine starke Ausrichtung auf Cloud-Migration, KI-Workloads und Anforderungen an die Einhaltung von Vorschriften. Lokale Partnerschaften und Design-Build-Modelle prägen die Wettbewerbspositionierung in städtischen und aufstrebenden Regionen. Die Akteure konzentrieren sich auf modulare Bauten, Flüssigkeitskühlung und die Integration von Netzwerken mit geringer Latenz, um ihre Marktpräsenz zu stärken. Die Wettbewerbsintensität steigt, da Regierungsprojekte und die Nachfrage nach Colocation die Chancenlandschaft erweitern.

Neueste Entwicklungen:

- Im Dezember 2025 verkaufte Hewlett Packard Unternehmen sein Telco Solutions-Geschäft an HCLTech, um die Fähigkeiten in den Bereichen Telekommunikationsengineering, KI und Cloud-native Dienste zu stärken, was die Rechenzentrenmärkte indirekt beeinflussen könnte, obwohl es nicht explizit mit Algerien in Verbindung steht.

- Im März 2025 legte die algerische Regierung den Grundstein für ein neues KI-Rechenzentrum in Oran, das darauf abzielt, Forschern, Startups und akademischen Institutionen den Zugang zu KI-Technologie zu ermöglichen. Der Grundstein wurde vom Minister für Post und Telekommunikation gelegt.

- Im Februar 2025 ging Algérie Télécom eine Partnerschaft mit Huawei ein, um ein nationales 400G WDM All-Optical-Backbone-Netzwerk bereitzustellen, das die Hochgeschwindigkeitskonnektivität verbessert und das Wachstum der Rechenzentrumsinfrastruktur Algeriens für Cloud-Dienste und 5G-Backhaul unterstützt.

- Im November 2024 weihte die algerische Volksversammlung ein modernes Parlamentsrechenzentrum ein, das fortschrittliche Datenverarbeitungs-, Speicher-, Archivierungs- und Sicherheitssysteme bietet. Dies folgte auf eine Vereinbarung mit Huawei im April 2024 für Regierungsprojekte im Bereich Rechenzentren.