Zusammenfassung:

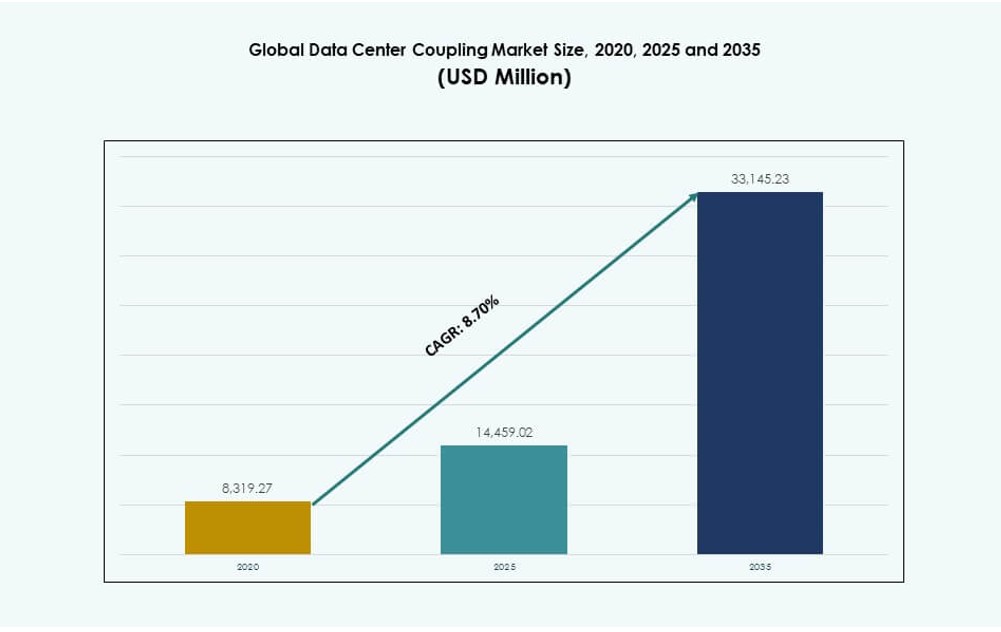

Die Größe des globalen Marktes für Data Center Coupling wurde 2020 auf 8.319,27 Millionen USD geschätzt und soll bis 2025 auf 14.459,02 Millionen USD und bis 2035 auf 33.145,23 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 8,70 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Data Center Coupling 2025 |

USD 14.459,02 Millionen |

| Data Center Coupling Markt, CAGR |

8,70% |

| Marktgröße für Data Center Coupling 2035 |

USD 33.145,23 Millionen |

Der Markt wächst aufgrund der höheren Komplexität von Rechenzentren und des Bedarfs an engerer Systemintegration. Betreiber übernehmen fortschrittliche Kopplungslösungen, um Strom-, Kühl- und mechanische Systeme auszurichten. Innovationen konzentrieren sich auf modulare Designs und Kompatibilität mit KI-Workloads. Der Trend der Branche zu hochdichten und flüssigkeitsgekühlten Umgebungen stärkt die Nachfrage. Unternehmen nutzen Kopplungssysteme, um Betriebszeit und Anlagenleistung zu schützen. Investoren schätzen diesen Markt aufgrund seiner Verbindung zum langfristigen Wachstum digitaler Infrastrukturen.

Nordamerika führt dank starker Bereitstellung von Hyperscale- und KI-Rechenzentren, angeführt von den Vereinigten Staaten. Europa folgt mit Schwerpunkt auf Effizienz, Compliance und Tier-III-Einrichtungen. Asien-Pazifik entwickelt sich zu einer Region mit hohem Wachstum, angetrieben von China, Indien und Südostasien. Diese Länder investieren in Cloud- und digitale Dienste. Der Nahe Osten gewinnt durch groß angelegte digitale Infrastrukturprogramme an Bedeutung.

Marktdynamik:

Markttreiber

Steigende Integrationsbedarfe über Strom-, Kühl- und mechanische Systeme hinweg

Der globale Markt für Data Center Coupling wächst aufgrund der steigenden Infrastrukturkomplexität moderner Einrichtungen. Rechenzentren setzen eng integrierte Strom-, Kühl- und mechanische Systeme ein, um den kontinuierlichen Betrieb zu unterstützen. Kopplungslösungen gewährleisten eine stabile Systeminteraktion über kritische Lasten und Betriebsbedingungen hinweg. Betreiber priorisieren Betriebszeit, Fehlerisolation und Systemkoordination. Es unterstützt die synchronisierte Leistung über miteinander verbundene Subsysteme hinweg. Die Expansion von Hyperscale erhöht die Nachfrage nach widerstandsfähigen und interoperablen Architekturen. Unternehmen suchen nach standardisierten Kopplungsdesigns, um das Systemmanagement zu vereinfachen. Dieser Ansatz reduziert das Betriebsrisiko und verbessert die Lebenszykluskontrolle. Investoren sehen die integrationsgetriebene Nachfrage als strukturell stabil an.

Erweiterung von hochdichten und KI-optimierten Rechenzentrumsarchitekturen

KI-Workloads erhöhen die Rack-Dichte und den thermischen Stress in Rechenumgebungen. Der globale Markt für Data Center-Kopplungen profitiert von diesem strukturellen Wandel im Infrastrukturdesign. Kopplungskomponenten verwalten Vibrationen, Wärmeübertragung und elektrische Ausrichtung unter hohen Lasten. Sie unterstützen einen stabilen Betrieb ohne Leistungseinbußen. Betreiber gestalten Layouts neu, um der beschleunigten Rechenintensität gerecht zu werden. Höhere Leistungsdichte erfordert eine präzise Koordination zwischen Kühl- und elektrischen Systemen. Anbieter konzentrieren sich auf die Kompatibilität mit Flüssigkeitskühlung und fortschrittlicher Stromversorgung. Kapital fließt zu Lieferanten, die den Anforderungen an KI-bereite Infrastrukturen entsprechen.

- Zum Beispiel ging Parker Hannifin im Oktober 2024 eine Partnerschaft mit Intel über das Open Compute Project ein, um UQD- und Blindmate-Kopplungen zu entwickeln, die eine leckfreie Flüssigkeitskühlung für die nächste Generation von KI-Servern ermöglichen. Diese Kopplungen entsprechen den UQD-Spezifikationen von Intel und reduzieren die Komplexität des Wärmemanagements in dichten Installationen.

Fokus auf Zuverlässigkeit, Redundanz und Betriebszeitgarantie

Service-Level-Verpflichtungen treiben nachhaltige Infrastrukturinvestitionen in großen und mittelgroßen Rechenzentren voran. Der globale Markt für Data Center-Kopplungen spielt eine zentrale Rolle für die Zuverlässigkeit in geschäftskritischen Umgebungen. Kopplungssysteme verhindern kaskadierende Ausfälle zwischen Strom-, Kühl- und mechanischen Modulen. Sie ermöglichen eine schnelle Isolation bei Störungen und unterstützen kontrollierte Abschaltungen bei Bedarf. Unternehmen verlangen vorhersehbare Wartungszyklen, um Dienstunterbrechungen zu vermeiden. Colocation-Anbieter sind auf robuste Kopplungen angewiesen, um das Vertrauen der Mieter und die Einhaltung von Verträgen zu gewährleisten. Hochverfügbarkeitsdesigns verlassen sich auf redundante Kopplungspfade, um Workloads zu schützen. Investoren bevorzugen Märkte, die mit langfristigen Zuverlässigkeitsausgaben verbunden sind, aufgrund stabiler Nachfrageprofile.

Verschiebung hin zu modularen und skalierbaren Rechenzentrumsdesignmodellen

Vorgefertigte und modulare Bauten finden Akzeptanz in Hyperscale-, Colocation- und Edge-Implementierungen. Der globale Markt für Data Center-Kopplungen unterstützt diesen Bauwandel durch standardisierte und skalierbare Schnittstellen. Kopplungseinheiten ermöglichen eine schnelle Montage während der Erstinstallation und eine reibungslose Erweiterung im Laufe der Zeit. Sie verbessern die Markteinführungszeit für Betreiber, die mit dringendem Kapazitätsbedarf konfrontiert sind. Standardisierte Schnittstellen vereinfachen Upgrades ohne größere strukturelle Änderungen. Anbieter passen Produktdesigns an modulare Baupraktiken an. Dieser Ansatz reduziert Projektrisiken und Planungsaufwand. Skalierbarkeit zieht langfristiges Infrastrukturkapital an, das flexible Wachstumsmodelle sucht.

- Zum Beispiel waren die vorgefertigten modularen Stromplattformen von Schneider Electric zentral für neue KI-bereite Implementierungen in Switch-Campussen und ermöglichten eine beschleunigte Standortkonstruktion. Diese Systeme kombinieren Kopplung, USV und Kühlung, um Bereitstellungszeiten zu verkürzen und die Anpassungsfähigkeit zu verbessern.

Markttrends

Annahme standardisierter Kopplungsschnittstellen in Rechenzentrumsdesigns

Der globale Markt für Datenzentrumskopplungen zeigt eine zunehmende Standardausrichtung bei neuen und nachgerüsteten Installationen. Betreiber suchen nach herstellerneutralen Schnittstellen, die das Risiko von Abhängigkeiten verringern und die Kompatibilität verbessern. Standardisierte Kopplungsdesigns reduzieren die Integrationskomplexität bei Strom-, Kühl- und mechanischen Systemen. Dies verbessert die Beschaffungsflexibilität und beschleunigt die Inbetriebnahmezeiten. OEMs aktualisieren ihre Portfolios, um gängige Schnittstellenprotokolle zu erfüllen, die die Bereitstellung vereinfachen und Ingenieurverzögerungen reduzieren. Dieser Wandel steht im Einklang mit modularen und vorgefertigten Trends in Rechenzentren. Die Standardisierung erleichtert auch zukünftige Upgrades und Wartungszyklen. Käufer gewinnen stärkere Verhandlungspositionen und Flexibilität bei der Auswahl von Anbietern. Die zunehmende Marktreife und der Bedarf an herstellerübergreifender Interoperabilität beschleunigen weiterhin die Vereinheitlichung von Schnittstellen.

Wachstum von Flüssigkeitskühlungskompatiblen Kopplungslösungen

Die Einführung von Flüssigkeitskühlung prägt Produktentwicklungsstrategien in den Segmenten der thermischen Infrastruktur. Der globale Markt für Datenzentrumskopplungen passt sich diesem Wandel mit spezialisierten Kopplungslösungen an, die für flüssigkeitsgekühlte Umgebungen entwickelt wurden. Diese Kupplungen unterstützen den flüssigkeitsbasierten Wärmetransfer in hochdichten Rack-Konfigurationen. Sie adressieren Herausforderungen bei der Wärmeabfuhr, die mit KI- und HPC-Workloads verbunden sind. Hersteller konzentrieren sich auf leckagefeste Dichtungen, Materialbeständigkeit und wartungsarme Steckverbinder. Betreiber priorisieren Kopplungsprodukte, die eine flexible Integration mit Kaltplatten- und Immersionskühlsystemen ermöglichen. Das Produktdesign umfasst nun die Kompatibilität mit bestehenden Rack-Layouts und Kühlmitteltypen. Die Nachfrage nach rückwärtskompatiblen Lösungen in hybriden Kühlumgebungen wächst. Die Bereitschaft zur Flüssigkeitskühlung wird zunehmend als Standarderwartung bei Neubauten angesehen.

Zunehmender Einsatz von digitaler Überwachung in Kopplungssystemen

Intelligente Infrastrukturen gewinnen an Aufmerksamkeit, da Betreiber prädiktive Betriebsweisen betonen. Der globale Markt für Datenzentrumskopplungen integriert Sensoren, Diagnosen und eingebettete Elektronik in Kopplungssysteme. Diese Kupplungen liefern Echtzeit-Zustandsdaten zu Temperatur-, Vibrations- und Flüssigkeitsflussparametern. Sie unterstützen prädiktive Wartungsmodelle und verlängern die Lebensdauer von Komponenten. Betreiber reduzieren ungeplante Ausfallzeiten und wechseln zu datenbasierten Asset-Planungen. Anbieter integrieren digitale Überwachungsfunktionen sowohl in neue als auch in nachgerüstete Kopplungseinheiten. Die Integration mit Überwachungssystemen der Einrichtungen verbessert die Sichtbarkeit und Kontrolle. Diese digitale Ebene differenziert Produkte bei Wettbewerbsangeboten. Das Wachstum von KI-Rechenzentren stärkt den Wandel hin zu sensorfähiger Kopplungsinfrastruktur.

Präferenz für kompakte und platzsparende Kopplungsdesigns

Die Optimierung des Raums treibt das mechanische und elektrische Kopplungsdesign in dichten Einrichtungen voran. Der globale Markt für Datenzentrumskopplungen reagiert mit kompakten, flachprofiligen Lösungen, die zu engen Rack- und Gangkonfigurationen passen. Kleinere Stellflächen unterstützen hochdichte Geräteanordnungen und erhalten gleichzeitig den Luftstrom und den Wartungszugang. Dies verbessert die Energieeffizienz, indem Hindernisse minimiert und ungehinderte thermische Pfade unterstützt werden. Betreiber schätzen die vereinfachte Installation, Kabelverlegung und physische Zugänglichkeit während der Wartung. Hersteller verfeinern Materialien, Verbindungsgeometrien und Komponentenformen, um diesen Anforderungen gerecht zu werden. Einrichtungsdesigner suchen nach Kopplungssystemen, die den Platzbedarf minimieren, ohne Zuverlässigkeit oder Leistung zu opfern. Die Produktentwicklung steht im Einklang mit Mikro- und Edge-Rechenzentrumsformaten. Platzsparende Kopplungen werden nun als Designstandard bei Neubauten angesehen.

Marktherausforderungen

Hohe Anpassungsanforderungen bei unterschiedlichen Rechenzentrumsarchitekturen

Der globale Markt für Rechenzentrumskopplungen steht vor Herausforderungen in Bezug auf die Designkomplexität, da sich die Architekturen der Rechenzentren erheblich zwischen Betreibern, Ebenen und regionalen Anforderungen unterscheiden. Einrichtungen variieren in Bezug auf Leistungsdichte, Kühlsysteme und physische Anordnung, was universelle Kopplungsdesigns unpraktisch macht. Kopplungslösungen erfordern oft Anpassungen auf Ingenieurebene, um die Kompatibilität mit standortspezifischen Parametern sicherzustellen. Dies erhöht die Design- und Produktionskosten und verlängert die Lieferzyklen. Anbieter müssen die Einhaltung regionaler Vorschriften, Umweltstandards und betrieblicher Richtlinien sicherstellen. Lange Qualifikations- und Testzyklen verzögern die Bereitstellung in sensiblen Umgebungen. Kleinere Lieferanten stoßen auf Skalierungsbeschränkungen, wenn sie mehrere Anwendungsfälle bedienen. Maßgeschneiderte Anforderungen schaffen eine fragmentierte Wertschöpfungskette, die Herstellung und Beschaffung kompliziert.

Volatilität der Lieferkette und Materialkosten

Probleme bei der Komponentenbeschaffung wirken sich direkt auf die Lieferzeiten im globalen Markt für Rechenzentrumskopplungen aus. Kopplungssysteme sind auf präzisionsgefertigte Teile und Materialien wie Edelstahl, Kupfer und spezielle Polymere angewiesen. Volatile Preise für diese Inputs stören die Planung und Bestandskontrolle. Dies belastet Lieferantenverträge und untergräbt die Kostenprognose für große Infrastrukturprojekte. Globale Logistikeinschränkungen, einschließlich Frachtverzögerungen und regionaler Störungen, führen zu zusätzlichen Risiken in den Lieferplänen. Betreiber bevorzugen Anbieter mit stabilen Beschaffungsnetzwerken und nachgewiesenen Erfüllungsbilanzen. Strategische Beschaffungspartnerschaften und Bestandsreserven helfen, die Exposition gegenüber externen Schocks zu verringern. Dennoch bleibt die Kostenkontrolle eine zentrale Herausforderung, um die Rentabilität von Projekten aufrechtzuerhalten. Anbieter müssen kontinuierlich Qualität, Geschwindigkeit und Preisflexibilität in einem volatilen globalen Umfeld ausbalancieren.

Marktchancen

Erweiterung von Edge- und regionalen Rechenzentrumsnetzwerken

Der globale Markt für Rechenzentrumskopplungen profitiert von der raschen Expansion von Edge-Rechenzentren und der Entwicklung regionaler digitaler Infrastrukturen. Telekommunikations- und Cloud-Dienstleister setzen kleinere, dezentralisierte Einrichtungen ein, um die Latenz zu verbessern und die lokale Nachfrage zu decken. Kopplungssysteme unterstützen diese kompakten Bauten, indem sie eine modulare, platzsparende Integration von Energie- und Kühlkomponenten ermöglichen. Dies ermöglicht eine schnelle regionale Einführung, indem die Installation vereinfacht und die Konfigurationszeit verkürzt wird. Standardisierte Kopplungsmodule stimmen mit vorgefertigten Standortdesigns überein und verkürzen die Vorlaufzeiten. Anbieter erschließen neue Volumenströme aus mehreren kleinen bis mittleren Einsätzen anstelle zentralisierter Hyperscale-Projekte. Edge-Rechenzentren erfordern leichte, skalierbare Kopplungsformate, die sich an eingeschränkte Umgebungen anpassen. Regierungen und private Netzwerke treiben die regionale Infrastruktur voran, um Smart Cities und IoT-Ökosysteme zu bedienen. Investoren sehen großes Potenzial in diesem Trend zu verteilter Architektur aufgrund seiner nachhaltigen Skalierbarkeit und geografischen Vielfalt.

Nachfrage nach Nachrüstung und Aufrüstung bei alternden Rechenzentren

Legacy-Rechenzentren benötigen eine Modernisierung, um die heutigen hochdichten und KI-Arbeitslasten zu unterstützen. Der globale Markt für Rechenzentrumskopplungen profitiert von einer starken Nachfrage nach Nachrüstungen, da Betreiber veraltete mechanische, elektrische und thermische Verbindungen aufrüsten. Diese Upgrades verbessern die Systemzuverlässigkeit, Sicherheit und Energieeffizienz und erfüllen gleichzeitig neue betriebliche Maßstäbe. Betreiber ersetzen alternde Kopplungssysteme, um die Kompatibilität mit aktuellen Kühl- und Stromversorgungsstandards zu verbessern. Dies verlängert die Lebensdauer der Infrastruktur und verschiebt den vollständigen Austausch der Einrichtung. Vorschriften und Nachhaltigkeitsanforderungen treiben weitere wiederkehrende Ersatzzyklen an. Anbieter bieten nachrüstfreundliche Kopplungslösungen an, die zu den bestehenden Layouts passen und gleichzeitig moderne Leistung liefern. Anlagenbesitzer priorisieren störungsarme Nachrüstungen, die mit laufendem Betrieb phasenweise durchgeführt werden können. Dies schafft einen stetigen Umsatzstrom im Aftermarket und positioniert die Nachrüstkopplung als widerstandsfähiges Segment des Marktes.

Marktsegmentierung

Nach Typ

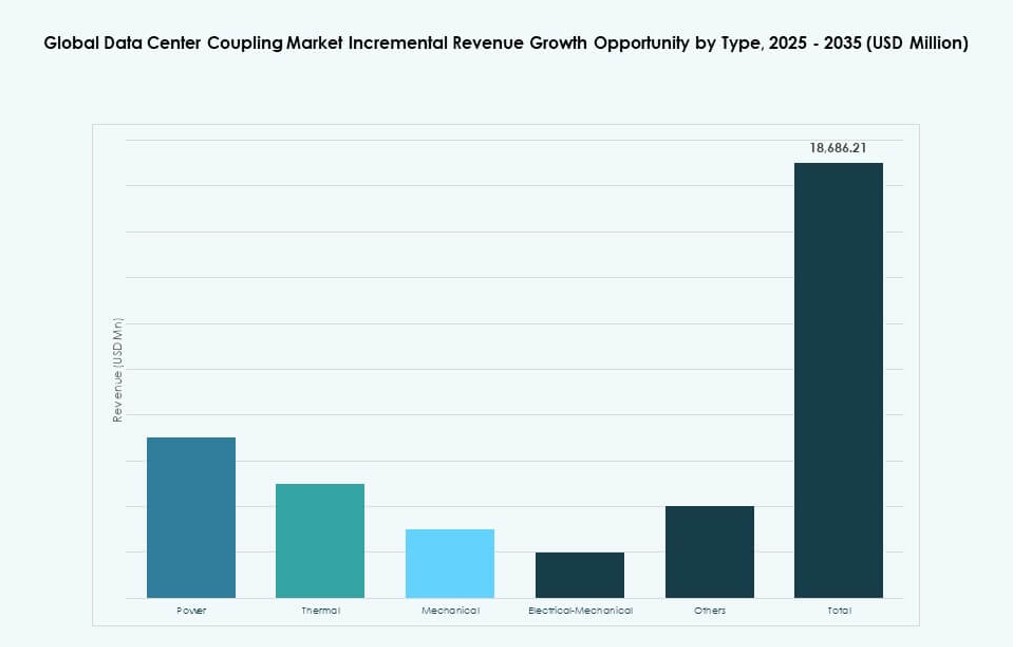

Der globale Markt für Rechenzentrumskopplungen sieht die Leistungskopplung als dominierenden Typ mit einem Anteil von fast 35 % aufgrund der kritischen Anforderungen an die Stromkontinuität. Die thermische Kopplung folgt mit einem Anteil von etwa 25 %, angetrieben durch die steigende Kühlkomplexität. Die mechanische Kopplung macht fast 20 % aus und unterstützt die Kontrolle von Vibrationen und Ausrichtung. Elektro-mechanische Kopplungen gewinnen in integrierten Designs an Bedeutung. Andere Typen bedienen Nischenanwendungen. Das Wachstum steht im Einklang mit der Intensität der Systemintegration.

Nach Tier

Tier-III-Rechenzentren führen mit einem Marktanteil von fast 40 % aufgrund ausgewogener Kosten und Zuverlässigkeit. Tier IV folgt mit etwa 25 %, unterstützt durch die Nachfrage nach missionskritischen Anwendungen. Tier II hält etwa 20 % und bedient regionale Einrichtungen. Tier I bleibt auf kleine Implementierungen beschränkt. Der Investitionsfokus begünstigt die Zuverlässigkeit höherer Tiers.

Nach Anwendung

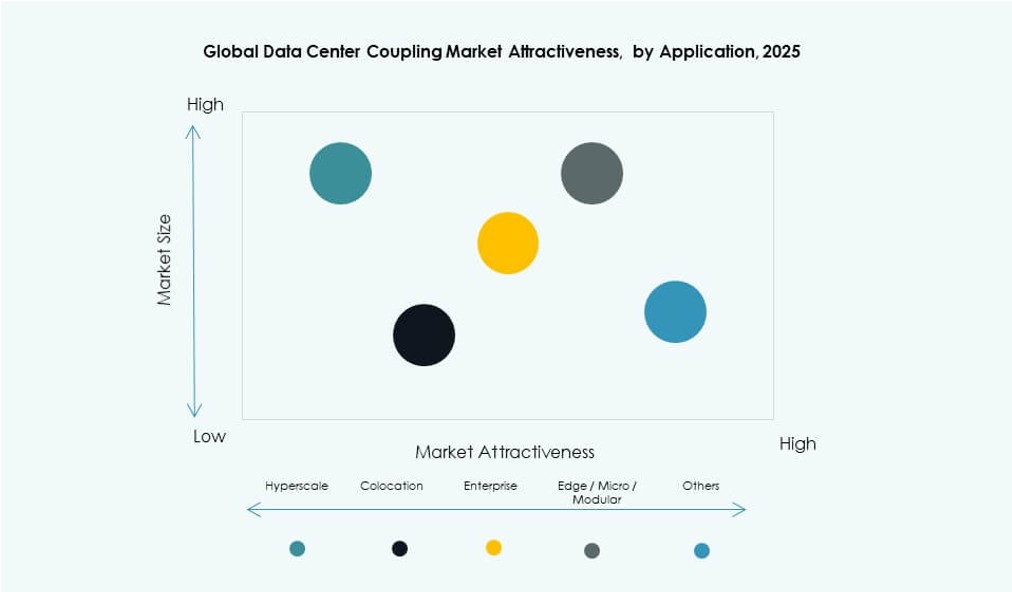

Hyperscale-Rechenzentren dominieren mit über 45 % Anteil aufgrund der massiven Infrastrukturgröße. Colocation folgt mit fast 30 %, angetrieben durch die Zuverlässigkeitsanforderungen von Multi-Tenant. Unternehmensrechenzentren halten etwa 15 %. Edge-Rechenzentren zeigen schnelles Wachstum von einer kleineren Basis aus. Andere Rechenzentren bleiben Nischenmärkte. Größe und Betriebszeit treiben die Dominanz an.

Regionale Einblicke

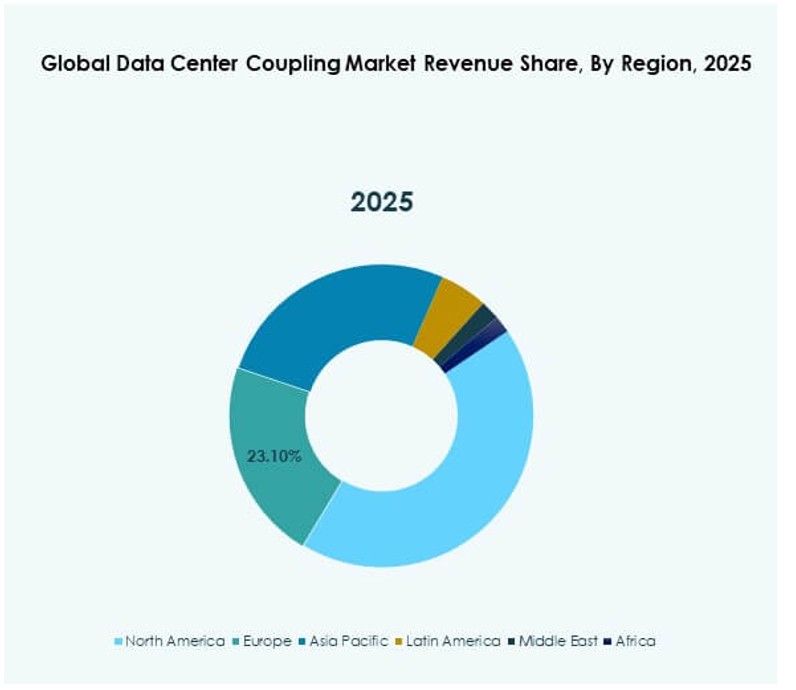

Nordamerika

Der globale Markt für Rechenzentrumskopplungen zeigt, dass Nordamerika mit einem Anteil von fast 38 % führend ist. Die Vereinigten Staaten verankern die regionale Nachfrage durch großflächige Hyperscale-Implementierungen und das Wachstum der KI-Infrastruktur. Es profitiert von der frühen Einführung modularer Systeme und hochleistungsfähiger Kopplungstechnologien. Der kanadische Markt wird durch die stetige Expansion von Cloud-Diensten und regionale Datenhoheitsinitiativen unterstützt. Mexiko trägt durch erhöhte Colocation-Aktivitäten in städtischen Zentren bei, angetrieben durch grenzüberschreitenden digitalen Verkehr. Starke öffentliche und private Investitionen in Rechenzentren verstärken die langfristige Marktstabilität. Die ausgereifte Infrastruktur und technologische Führungsrolle der Region gewährleisten eine konstante Nachfrage nach fortschrittlichen Kopplungssystemen.

- Zum Beispiel ging Schneider Electric im November 2025 eine Partnerschaft mit Switch ein, um vorgefertigte Strommodule und Kühler im Rahmen eines Kapazitätsvertrags über 1,9 Milliarden Dollar zu liefern, um neue KI-fähige Rechenzentren in den USA zu unterstützen.

Europa

Europa macht etwa 26 % des globalen Marktes für Rechenzentrumskopplungen aus. Deutschland, das Vereinigte Königreich und Frankreich dominieren die regionale Aktivität durch Unternehmens-Clouds, Colocation und staatlich geführte Programme für digitale Infrastrukturen. Die Region profitiert von einem starken regulatorischen Umfeld, das Energieeffizienz, Betriebssicherheit und Compliance betont. Datenhoheitspolitiken beschleunigen den Bau lokaler Einrichtungen als Reaktion auf die DSGVO und nationale Vorgaben. Investitionen konzentrieren sich auf Tier-III- und Tier-IV-Einrichtungen, die fortschrittliche Kopplungen für die Integration von Strom und Kühlung erfordern. Umweltziele beeinflussen die Produktauswahl weiter und bevorzugen kompakte, modulare und nachhaltige Kopplungsformate. Die Marktreife und stetige Erneuerungszyklen sichern Anbietermöglichkeiten in Westeuropa und Nordeuropa.

- Zum Beispiel führte ABB 2025 seine HiPerGuard-Mittelspannungs-USV-Lösung für europäische Kunden ein, die eine fortschrittliche fehlertolerante Kopplung für kritische Stromsysteme in KI-fokussierten Rechenzentren bietet.

Asien-Pazifik und Rest der Welt

Der Asien-Pazifik-Raum hält einen Anteil von fast 24 % und ist die am schnellsten wachsende Region im globalen Markt für Rechenzentrumskopplungen. China und Indien führen mit großflächigen Cloud-Investitionen, Initiativen zur digitalen Wirtschaft und industrieller KI-Erweiterung. Südostasien – einschließlich Indonesien, Vietnam und den Philippinen – gewinnt durch E-Commerce, Fintech und Hyperscale-Nachfrage an Dynamik. Der Nahe Osten hält etwa 7 %, wobei die VAE und Saudi-Arabien den Bau von Rechenzentren im Rahmen nationaler digitaler Agenden beschleunigen. Afrika und Lateinamerika machen zusammen etwa 5 % aus, angetrieben durch das Wachstum der Telekommunikation und den Eintritt in die öffentliche Cloud. Diese aufstrebenden Regionen bieten langfristige Chancen durch Greenfield-Entwicklungen und regionale Cloud-Zonen. Der Erfolg der Anbieter wird von Lokalisierung, Skalierbarkeit und Lieferflexibilität über verschiedene Infrastrukturebenen hinweg abhängen.

Konkurrenzeinblicke:

- Schneider Electric

- Vertiv

- Eaton

- ABB

- Delta Electronics

- Huawei Technologies

- Siemens

- Legrand

- Mitsubishi Electric

- Rittal

Der globale Markt für Rechenzentrumskopplungen zeichnet sich durch eine konzentrierte Wettbewerbslandschaft aus, die von globalen Infrastruktur- und Energiemanagementunternehmen angeführt wird. Schneider Electric und Vertiv sind mit integrierten Kopplungssystemen, die auf Hyperscale- und Colocation-Einrichtungen zugeschnitten sind, stark vertreten. Eaton und ABB nutzen ihre elektrotechnische Expertise, um Lösungen für Strom- und mechanische Kopplungen bereitzustellen. Dies unterstützt die langfristige Zuverlässigkeit über verschiedene Rechenzentrumsebenen hinweg. Huawei und Delta Electronics konzentrieren sich auf skalierbare thermische Kopplungssysteme in den Märkten Asien-Pazifik. Siemens und Legrand investieren in modulare Designs, die den aufkommenden Automatisierungsanforderungen entsprechen. Mitsubishi Electric und Rittal bieten maßgeschneiderte Lösungen für industrielle und unternehmerische Einsätze. Die Marktführerschaft hängt von Innovation, globaler Lieferkapazität und der Ausrichtung an Edge- und KI-Rechenzentrumstrends ab.

Neueste Entwicklungen:

- Im November 2025 erweiterte Schneider Electric seine Partnerschaft mit Switch durch eine Kapazitätsvereinbarung über 1,9 Milliarden US-Dollar für vorgefertigte Strommodule und Kühler zur Unterstützung von KI-Rechenzentren.

- Im November 2025 vertiefte ABB seine Partnerschaft im Bereich Energietechnologie mit Applied Digital, um Mittelspannungsinfrastruktur für einen zweiten KI-fähigen Rechenzentrumscampus in North Dakota bereitzustellen, mit Aufträgen, die im 4. Quartal 2025 gebucht wurden.