Zusammenfassung:

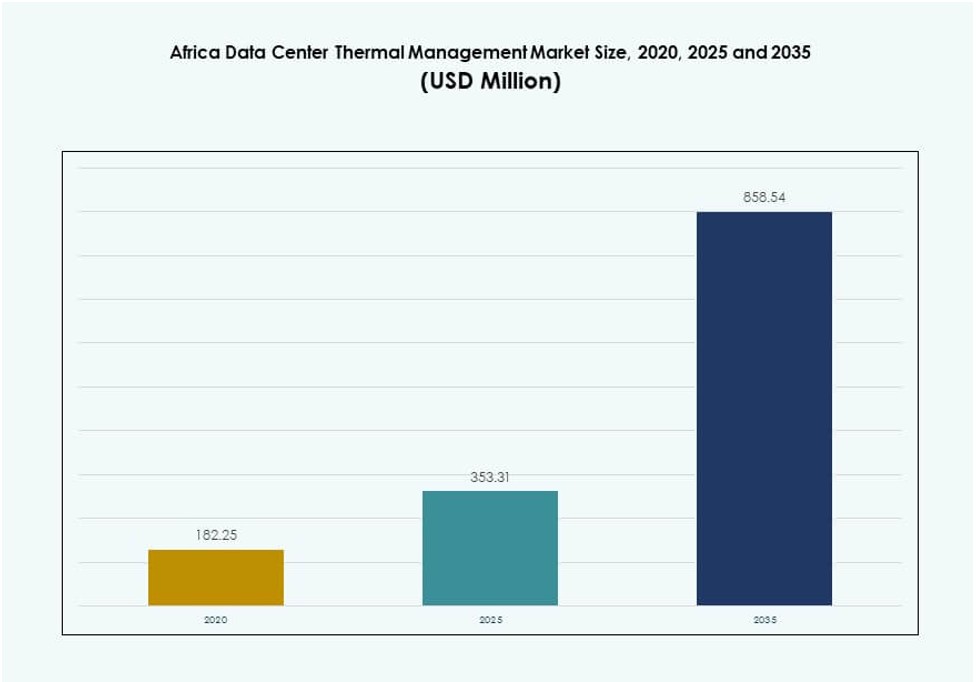

Der Markt für thermisches Management von Rechenzentren in Afrika wurde 2020 mit 182,25 Millionen USD bewertet und soll bis 2025 auf 353,31 Millionen USD und bis 2035 auf 858,54 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 9,30 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für thermisches Management von Rechenzentren in Afrika 2025 |

USD 353,31 Millionen |

| Markt für thermisches Management von Rechenzentren in Afrika, CAGR |

9,30% |

| Marktgröße für thermisches Management von Rechenzentren in Afrika 2035 |

USD 858,54 Millionen |

Der Markt wird durch steigende Investitionen in Hyperscale- und Colocation-Rechenzentren angetrieben, die fortschrittliche Kühllösungen erfordern, um die zunehmende Rack-Dichte und KI-Workloads zu bewältigen. Betreiber wechseln zu flüssigkeitsbasierten und hybriden Systemen, um die Energieeffizienz und Betriebszeit zu verbessern. KI-gesteuerte thermische Automatisierung und modulare Kühltechnologien gewinnen an Bedeutung, da sie mit Nachhaltigkeitsmandaten und betrieblicher Widerstandsfähigkeit übereinstimmen. Diese Entwicklung unterstützt langfristige Kosteneinsparungen und verbessert die Skalierbarkeit der Infrastruktur, was den Markt für globale Investoren und regionale Unternehmen, die nach wettbewerbsfähiger digitaler Infrastruktur suchen, attraktiv macht.

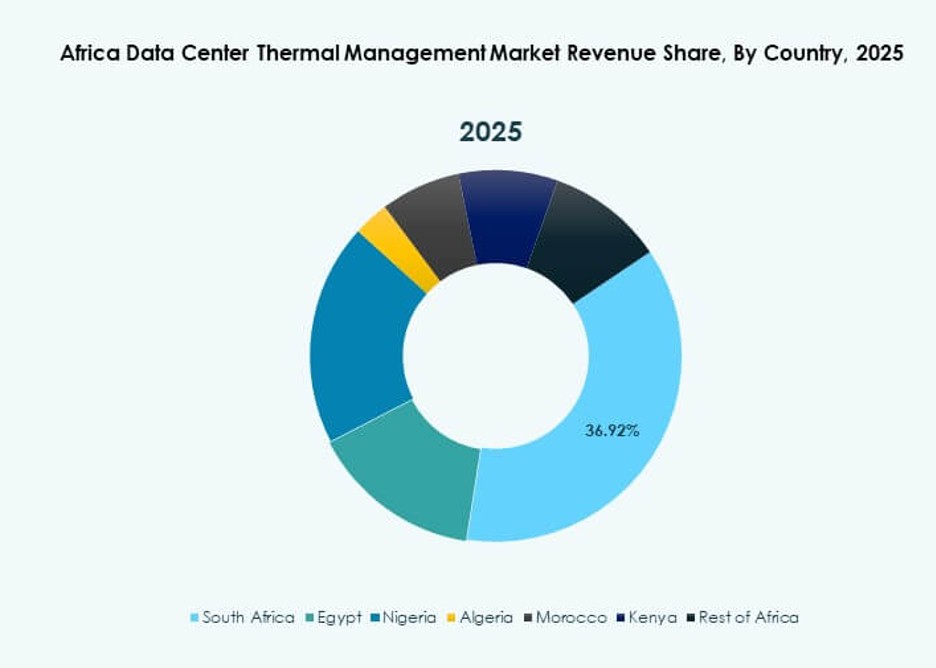

Südafrika führt aufgrund seiner ausgereiften Rechenzentrumslandschaft und starken Konnektivitätsinfrastruktur. Nigeria und Kenia sind aufstrebende Zentren, die von staatlichen Digitalisierungsagenden und der Einführung von Unternehmens-Clouds unterstützt werden. Ägypten zeigt aufgrund seiner regionalen Positionierung und strategischen Investitionen wachsende Dynamik. Diese Länder ziehen wichtige Akteure aufgrund günstiger regulatorischer Rahmenbedingungen, steigender Nachfrage nach lokalem Hosting und zunehmender Anforderungen an die Datensouveränität auf dem gesamten Kontinent an.

Marktdynamik:

Markttreiber:

Expansion von Hyperscale- und Colocation-Rechenzentren in ganz Afrika

Steigende Cloud-Nachfrage treibt die Hyperscale-Expansion in den wichtigsten afrikanischen Volkswirtschaften voran. Globale Betreiber bauen Einrichtungen, um regionale Workloads zu bedienen. Colocation-Anbieter erweitern ihre Kapazitäten, um den Outsourcing-Bedürfnissen von Unternehmen gerecht zu werden. Diese Einrichtungen erfordern effiziente thermische Kontrollsysteme. Hohe Rack-Dichte erhöht die Komplexität der Kühlung. Betreiber priorisieren Zuverlässigkeit unter variablen Netzbedingungen. Der Markt für thermisches Management von Rechenzentren in Afrika unterstützt stabile Betriebszeitziele. Investoren sehen diese Expansion als langfristiges Infrastrukturwachstum. Unternehmen profitieren von skalierbaren digitalen Plattformen.

- Zum Beispiel begann Teraco (Digital Realty) im November 2024 mit dem Bau des JB7-Rechenzentrums mit einer kritischen Leistungskapazität von 40 MW über eine 68 MVA-Versorgung. Colocation-Anbieter erweitern die Kapazität, um den Outsourcing-Bedürfnissen von Unternehmen gerecht zu werden.

Steigende Sensibilität für Stromkosten und Fokus auf Energieeffizienzverbesserungen

Die Volatilität der Stromkosten belastet die Betriebshaushalte von Rechenzentren. Betreiber suchen nach Kühlsystemen mit geringerem Stromverbrauch. Freikühlung gewinnt in geeigneten Klimazonen an Bedeutung. Fortschrittliches Luftstrommanagement verbessert die thermische Effizienz. Die Einführung von Flüssigkeitskühlung unterstützt eine höhere Rechendichte. Der Markt für Thermomanagement von Rechenzentren in Afrika ermöglicht Kostenkontrollstrategien. Energieeffizienz unterstützt den Margenschutz für Betreiber. Investoren bevorzugen Vermögenswerte mit vorhersehbaren Betriebskosten.

Technologieeinführung unterstützt hochdichte und KI-bereite Infrastruktur

KI-Workloads erhöhen die Wärmeabgabe pro Rack. Traditionelle Luftkühlung stößt an Leistungsgrenzen. Direkt-zu-Chip- und Immersionslösungen gewinnen an Aufmerksamkeit. Modulare Kühlungsdesigns unterstützen phasenweise Erweiterungspläne. Automatisierung verbessert die Genauigkeit der thermischen Reaktion. Der Markt für Thermomanagement von Rechenzentren in Afrika entspricht den Anforderungen der KI-Infrastruktur. Technologie-Bereitschaft zieht globale Cloud-Investitionen an. Unternehmen gewinnen Leistungsstabilität für kritische Workloads.

Regulatorischer Druck und Nachhaltigkeitsverpflichtungen in der digitalen Infrastruktur

Regierungen fördern Energieeffizienzstandards für Rechenzentren. Nachhaltigkeitsziele beeinflussen die Wahl der Infrastrukturgestaltung. Kühlsysteme spielen eine zentrale Rolle bei der Einhaltung von Vorschriften. Wassereffiziente Technologien gewinnen strategische Relevanz. Betreiber berichten globale Kunden über Kohlenstoffmetriken. Der Markt für Thermomanagement von Rechenzentren in Afrika unterstützt die ESG-Ausrichtung. Nachhaltige Vermögenswerte ziehen institutionelles Kapital an. Unternehmen gewinnen an Reputations- und Regulierungs-Vorteilen.

- Zum Beispiel erweiterte Equinix im April 2025 sein LG2.3-Rechenzentrum in Lagos, um die Colocation-Kapazität zu erhöhen und den wachsenden Bedürfnissen Nigerias nach digitaler Infrastruktur und Unternehmens-Cloud-Annahme gerecht zu werden.

Markttrends:

Verschiebung zu modularen und skalierbaren Kühlarchitekturen

Betreiber bevorzugen modulare Kühlung für phasenweisen Kapazitätsausbau. Diese Systeme reduzieren die anfängliche Kapitalbelastung. Die Bereitstellungsgeschwindigkeit verbessert die Projektzeitpläne. Standardisierte Module vereinfachen die Wartungsplanung. Skalierbarkeit unterstützt unsichere Nachfrageverläufe. Der Markt für Thermomanagement von Rechenzentren in Afrika spiegelt diesen strukturellen Wandel wider. Anbieter entwerfen flexible Lösungen für gemischte Workloads. Investoren schätzen anpassungsfähige Infrastrukturlösungen.

Wachsende Präferenz für hybride Kühlkonfigurationen

Einrichtungen kombinieren Luft- und Flüssigkeitskühlungsansätze. Hybride Modelle balancieren Kosten- und Leistungsanforderungen aus. Betreiber optimieren Systeme nach Workload-Typ. Nachrüstpotenzial erhöht die Lebensdauer von Vermögenswerten. Der Markt für Thermomanagement von Rechenzentren in Afrika unterstützt hybride Integrationsstrategien. Dieser Trend reduziert das Risiko von Technologie-Lock-ins. Unternehmen gewinnen an betrieblicher Flexibilität. Anbieter erweitern Multi-Technologie-Portfolios.

Erhöhter Einsatz intelligenter Software zur thermischen Optimierung

Softwaregesteuerte Steuerungen verbessern die Kühlpräzision. KI-basierte Tools sagen Änderungen der thermischen Last voraus. DCIM-Plattformen integrieren Energie- und Kühlungsdaten. Automatisierung reduziert den Bedarf an manuellen Eingriffen. Der Markt für thermisches Management von Rechenzentren in Afrika profitiert von der Softwaredurchdringung. Operative Transparenz verbessert die Entscheidungsqualität. Investoren bevorzugen datengetriebene Operationen. Betreiber erzielen konsistente Leistungsergebnisse.

Lokalisierung von Kühlungsherstellungs- und Servicekapazitäten

Regionale Montage verkürzt die Lieferzeiten von Geräten. Lokale Serviceteams verbessern die Reaktionszeit bei Ausfällen. Kostenstrukturen profitieren von reduzierten Importen. Partnerschaften stärken regionale Lieferketten. Der Markt für thermisches Management von Rechenzentren in Afrika unterstützt lokalisierte Ökosysteme. Regierungen fördern die Entwicklung inländischer Fähigkeiten. Betreiber erhalten schnelleren Zugang zu Unterstützung. Anbieter verbessern die Marktreaktionsfähigkeit.

Marktherausforderungen:

Infrastrukturelle Einschränkungen und Netzinstabilität beeinträchtigen die Kühlzuverlässigkeit

Netzinstabilität stört die Leistung von Kühlsystemen. Backup-Systeme erhöhen die Kapitalintensität. Hitzestress steigt bei Netzunterbrechungen. Betreiber müssen thermische Redundanz überdimensionieren. Der Markt für thermisches Management von Rechenzentren in Afrika steht vor Herausforderungen in der Zuverlässigkeitsplanung. Geräteverschleiß nimmt unter instabilen Bedingungen zu. Investoren bewerten das Betriebsrisiko sorgfältig. Unternehmen benötigen widerstandsfähige Kühlarchitekturen.

Hohe Anfangskapitalkosten und begrenzte Verfügbarkeit technischer Fähigkeiten

Fortschrittliche Kühlsysteme erfordern hohe Anfangsinvestitionen. Die Finanzierung bleibt für kleinere Betreiber eine Einschränkung. Qualifizierte Techniker sind weiterhin knapp. Schulungsprogramme erfordern Zeit und Finanzierung. Der Markt für thermisches Management von Rechenzentren in Afrika muss Fähigkeitslücken schließen. Installationsfehler erhöhen das Betriebsrisiko. Anbieter investieren in Schulungspartnerschaften. Das Marktwachstum hängt von der Entwicklung von Fähigkeiten ab.

Marktchancen:

Erweiterung von Edge- und Mikro-Rechenzentren in sekundären Städten

Edge-Bereitstellungen nehmen in unterversorgten Regionen zu. Kleinere Einrichtungen benötigen kompakte Kühllösungen. Modulare Systeme passen in begrenzte Räume. Der Markt für thermisches Management von Rechenzentren in Afrika profitiert vom Edge-Wachstum. Telekommunikations- und Cloud-Unternehmen treiben diese Gelegenheit voran. Latenzreduktion unterstützt digitale Dienste. Investoren sehen den Wert verteilter Infrastrukturen. Anbieter passen Lösungen für Edge-Umgebungen an.

Annahme von erneuerbaren und wassereffizienten Kühltechnologien

Die Integration erneuerbarer Energien unterstützt nachhaltige Betriebsabläufe. Wasserknappheit treibt das Interesse an trockener Kühlung an. Innovative Designs reduzieren die Umweltbelastung. Der Markt für thermisches Management von Rechenzentren in Afrika stimmt mit den Zielen der grünen Infrastruktur überein. Regierungen unterstützen nachhaltige Investitionsmodelle. Betreiber gewinnen langfristige Kostenstabilität. Investoren bevorzugen klimaresiliente Vermögenswerte. Technologieanbieter erweitern grüne Portfolios.

Marktsegmentierung:

Nach Rechenzentrumsgröße

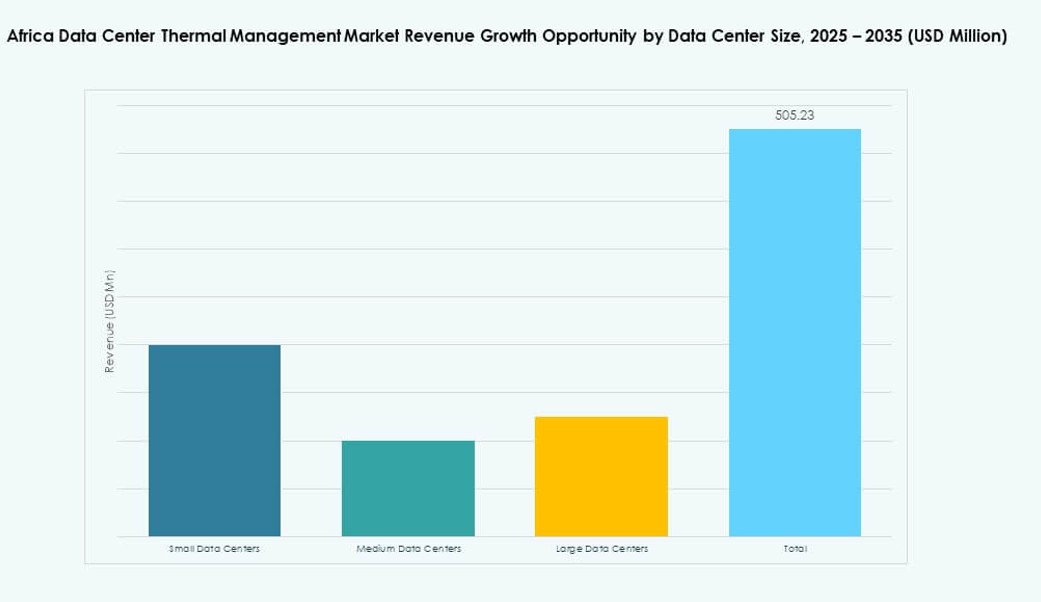

Kleine und mittelgroße Rechenzentren halten aufgrund der Nachfrage von Unternehmen und Edge einen starken Anteil. Große Einrichtungen führen Kapazitätserweiterungen in Hyperscale-Projekten an. Der Markt für thermisches Management von Rechenzentren in Afrika verzeichnet ein schnelleres Wachstum bei mittelgroßen Einrichtungen. Kosteneffizienz und modulare Designs treiben die Akzeptanz voran. Kleinere Standorte bevorzugen vereinfachte Kühlstrukturen. Große Zentren setzen auf fortschrittliche Flüssigkeitssysteme. Investitionen fließen in skalierbare Größenkategorien. Das Wachstum stimmt mit der Expansion digitaler Dienste überein.

Nach Kühltechnologie

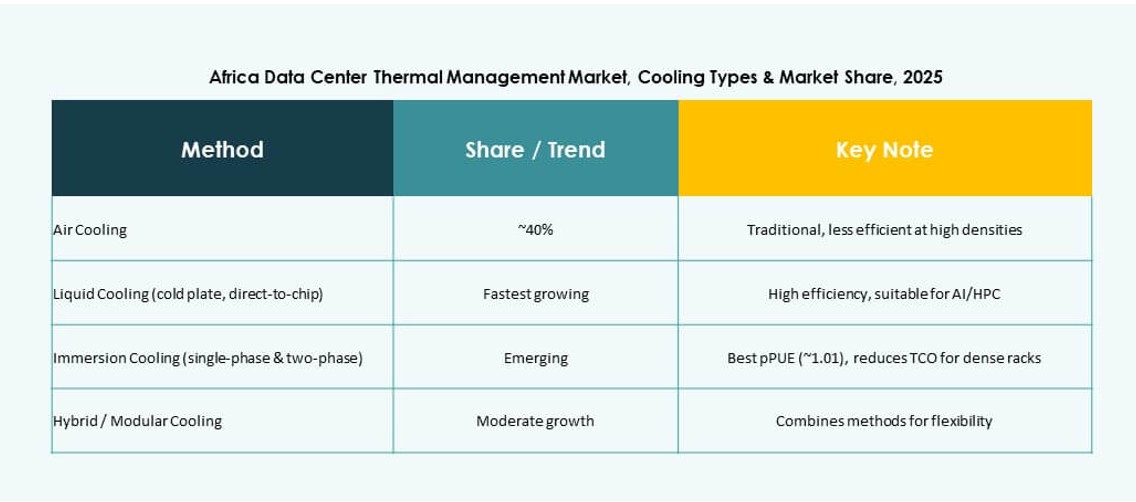

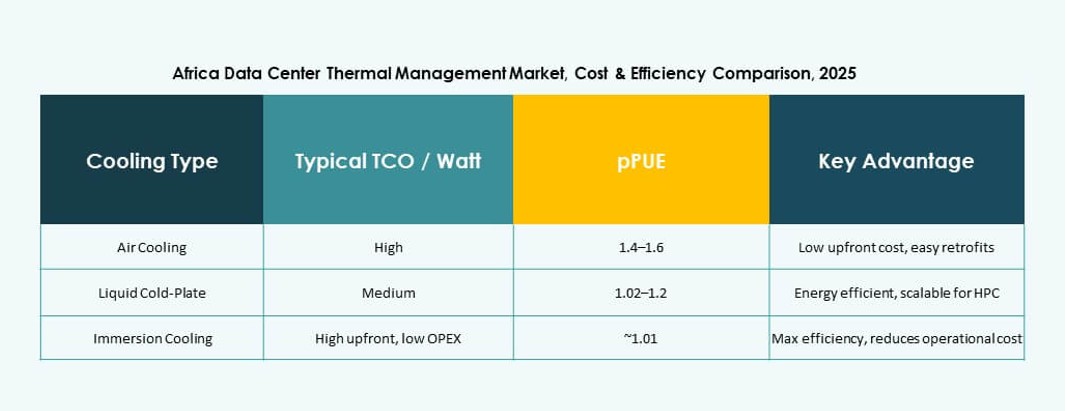

Luftbasierte Kühlung dominiert bestehende Installationen aufgrund niedrigerer Kosten. Flüssigkeitsbasierte Kühlung gewinnt bei hochdichten Arbeitslasten an Anteil. Hybridsysteme wachsen am schnellsten bei Neubauten. Der Markt für thermisches Management von Rechenzentren in Afrika spiegelt eine gemischte Technologieakzeptanz wider. Direkt-zu-Chip unterstützt KI-Einsätze. Immersion bleibt Nische, aber im Aufstieg. Klimatische Vielfalt beeinflusst die Technologieauswahl. Effizienzanforderungen prägen die Akzeptanztrends.

Nach Komponente

Hardware macht den größten Umsatzanteil aus. Die Softwareakzeptanz steigt mit den Automatisierungsbedürfnissen. Dienstleistungen gewinnen bei Upgrades an Bedeutung. Der Markt für thermisches Management von Rechenzentren in Afrika zeigt eine ausgewogene Nachfrage nach Komponenten. Kühlungseinheiten führen die Hardwareausgaben an. KI-Software verbessert die Betriebssteuerung. Serviceverträge gewährleisten die Stabilität der Betriebszeit. Die Integration von Komponenten treibt die Wertschöpfung voran.

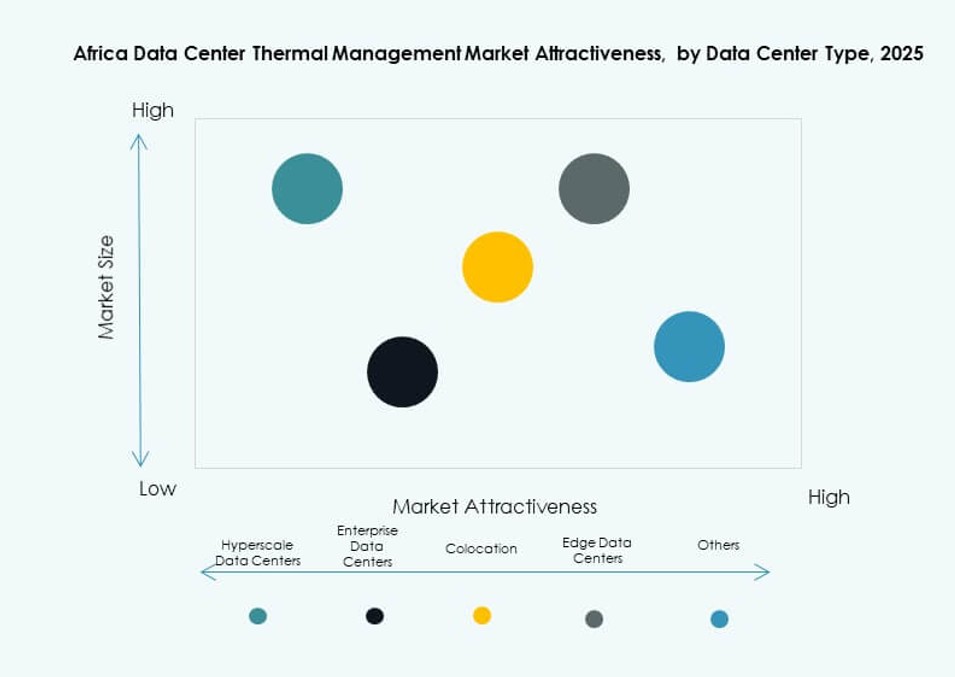

Nach Rechenzentrumstyp

Colocation- und Cloud-Zentren dominieren den Marktanteil. Hyperscale-Projekte treiben die Nachfrage nach fortschrittlicher Kühlung an. Unternehmenszentren halten stetige Upgrades aufrecht. Der Markt für thermisches Management von Rechenzentren in Afrika profitiert von einer diversifizierten Nachfrage. Edge-Einrichtungen wachsen schnell in städtischen Clustern. Jeder Typ erfordert maßgeschneiderte Kühlstrategien. Investitionen stimmen mit dem Cloud-Wachstum überein. Die Technologieauswahl variiert je nach Anwendungsfall.

Nach Struktur

Rack-basierte Kühlung führt aufgrund der Dichtekontrolle. Reihenbasierte Systeme unterstützen die modulare Erweiterung. Raum-basierte Setups bleiben in älteren Standorten üblich. Der Markt für thermisches Management von Rechenzentren in Afrika bewegt sich in Richtung rack-fokussierte Designs. Präzisionskühlung verbessert die Effizienz. Die strukturelle Wahl beeinflusst die Capex-Planung. Betreiber bevorzugen skalierbare Layouts. Designflexibilität unterstützt langfristiges Wachstum.

Regionale Einblicke:

Südliches Afrika

Das südliche Afrika hält etwa 35 % Marktanteil. Südafrika führt aufgrund der ausgereiften Infrastruktur. Cloud- und Colocation-Hubs konzentrieren sich in wichtigen Metropolen. Der Markt für thermisches Management von Rechenzentren in Afrika profitiert hier von stabiler Nachfrage. Energieeffizienz bleibt ein zentraler Fokus. Betreiber investieren in fortschrittliche Kühl-Upgrades. Investoren bevorzugen vorhersehbare regulatorische Umgebungen.

Westafrika

Westafrika macht fast 30 % des Marktanteils aus. Nigeria führt mit schneller digitaler Adoption. Neue Rechenzentren unterstützen das Wachstum von Fintech und Telekommunikation. Der Markt für thermisches Management von Rechenzentren in Afrika expandiert mit der städtischen Nachfrage. Kühllösungen adressieren Wärme- und Stromprobleme. Internationale Akteure treten durch Partnerschaften ein. Das Wachstum bleibt in den Küstenzentren stark.

- Zum Beispiel verwendet das MDXi Lagos Rechenzentrum von MainOne klimatisierte Kühlsysteme, die für die heißen und feuchten Bedingungen Nigerias ausgelegt sind. Die Anlage unterstützt hochdichte Unternehmens- und Cloud-Workloads und bedient globale Hyperscaler durch carrier-neutrale Infrastruktur.

Ost- und Nordafrika

Ost- und Nordafrika halten zusammen etwa 35 % des Anteils. Kenia und Ägypten führen die regionale Expansion an. Konnektivitätsprojekte treiben die Entwicklung von Einrichtungen voran. Der Markt für thermisches Management von Rechenzentren in Afrika profitiert von strategischen Standorten. Kühlsysteme unterstützen regionale Datenverkehrsflüsse. Regierungshilfe verbessert das Investitionsvertrauen. Aufstrebende Märkte zeigen hohes langfristiges Potenzial.

- Zum Beispiel verfügt das Nairobi-Rechenzentrum von IXAfrica über energieeffiziente Kühlinfrastruktur, die entwickelt wurde, um Rack-Dichten von bis zu 30 kW zu unterstützen und so Leistung im großen Maßstab angesichts der steigenden digitalen Nachfrage in Ostafrika zu ermöglichen.

Wettbewerbs Einblicke:

- Vertiv Group Corp.

- Schneider Electric

- Huawei Technologies Co., Ltd.

- Trane Technologies plc

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Samsung SDS

- Africa Data Centres

Der Markt für thermisches Management von Rechenzentren in Afrika zeichnet sich durch intensiven Wettbewerb zwischen globalen OEMs, regionalen Infrastrukturprovidern und spezialisierten Kühlanbietern aus. Vertiv, Schneider und Huawei führen bei Luft- und Flüssigkeitskühlungseinsätzen, während Trane und Daikin großangelegte HVAC-Systeme unterstützen. Lokale Akteure und Betreiber von Hyperscale-Rechenzentren arbeiten zusammen, um Systeme für heiße Klimazonen und Netzvariabilität anzupassen. KI-basierte Thermosoftware wird zu einem wichtigen Unterscheidungsmerkmal. Unternehmen mit Retrofit-Fähigkeiten, Ferndiagnosen und modularen Produktlinien gewinnen an Bedeutung in kleinen und mittleren Einrichtungen. Der Markt bevorzugt Firmen mit regionaler Montage, schnellerem Service und Einhaltung von Energieeffizienzstandards. Strategische Partnerschaften und gemeinsam entwickelte Lösungen prägen die Wettbewerbspositionierung weiter.

Neueste Entwicklungen:

- Im Dezember 2025 ging Africa Data Centres eine Partnerschaft mit CSSi South Africa ein, um die Cloud- und Datenspeicherfähigkeiten durch die Integration von CSSis Hochleistungs-Racks und -Servern in seine Einrichtungen zu erweitern.

- Im November 2025 startete Orange Morocco das Rechenzentrum “Orange Tech” in Casablanca, eine 1,5-MW-Anlage, die für Cloud-Dienste, KI-Verarbeitung, Cybersicherheit und souveräne Cloud-Optionen ausgestattet ist.

- Im Mai 2024 entwickelte Rittal ein modulares Kühlsystem in Zusammenarbeit mit mehreren Hyperscale-Rechenzentrumsbetreibern, das auf effiziente Wärmemanagementlösungen für den Africa Data Center Cooling Market abzielt.