Zusammenfassung:

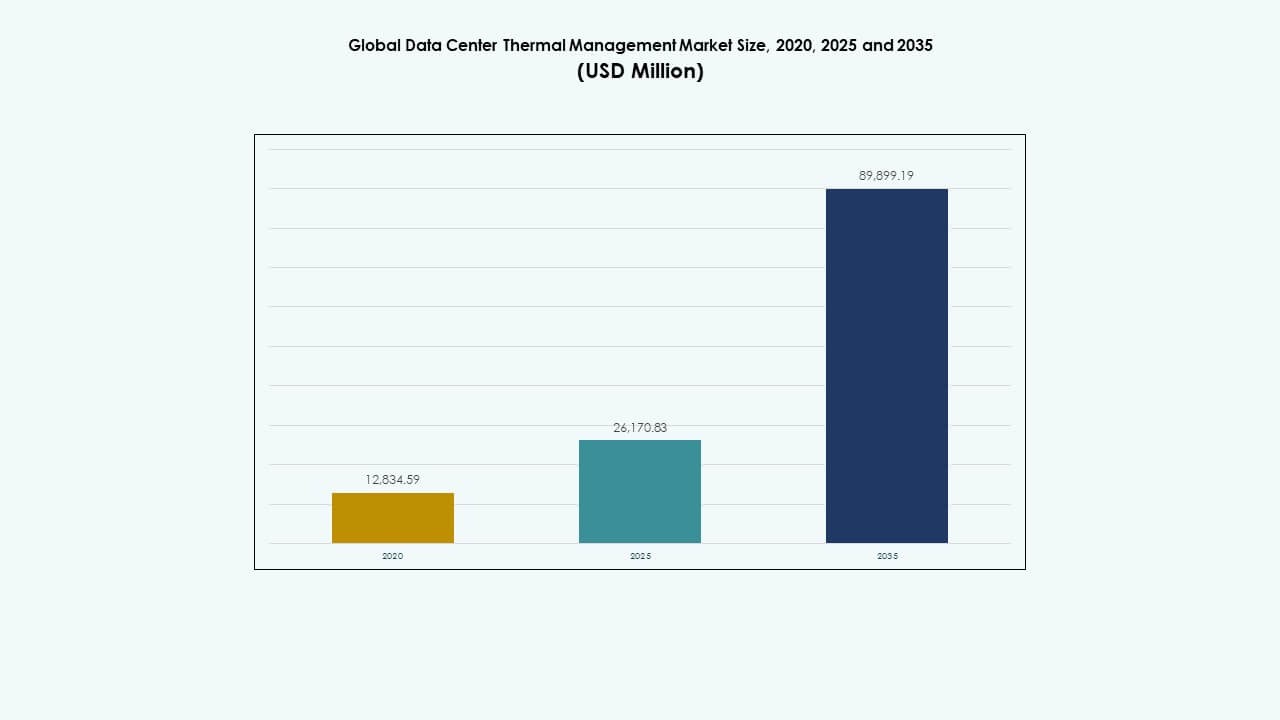

Die Größe des globalen Marktes für das thermische Management von Rechenzentren wurde im Jahr 2020 auf 12.834,59 Millionen USD und im Jahr 2025 auf 26.170,83 Millionen USD geschätzt und soll bis 2035 89.899,19 Millionen USD erreichen, mit einer CAGR von 13,06 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für das thermische Management von Rechenzentren 2025 |

USD 26.170,83 Millionen |

| Markt für das thermische Management von Rechenzentren, CAGR |

13,06% |

| Marktgröße für das thermische Management von Rechenzentren 2035 |

USD 89.899,19 Millionen |

Die schnelle Einführung von Hochleistungsservern und Edge-Computing treibt die Nachfrage an. Effiziente thermische Lösungen vermeiden Überhitzung und Ausfallzeiten. Innovationen in Flüssigkeitskühlung, Gang-Eindämmung und KI-gesteuerten HVAC-Systemen verbessern den Energieverbrauch und die Kapazität. Größere Nachhaltigkeitsziele drängen Investoren zu effizienter Kühlinfrastruktur. Das Wachstum von Hyperscale-Rechenzentren verleiht Anbietern von thermischem Management strategischen Wert. Dieser Trend begünstigt sowohl Betreiber als auch Cloud-Dienstleister.

Nordamerika führt den Markt dank großer Cloud-Betreiber und etablierter Dateninfrastruktur an. Europa bleibt stabil mit Upgrades in bestehenden Zentren. Der asiatisch-pazifische Raum zeigt schnelles Wachstum aufgrund steigender Internetnutzung und grüner Rechenzentrumsprojekte in Indien und Südostasien. Der Nahe Osten und Afrika entwickeln sich langsam, da die regionale Cloud-Akzeptanz wächst. Regionale Vielfalt hilft, die Nachfrage auf gereifte Märkte zu verteilen. Dieser Trend eröffnet globales Investitionspotenzial für Anbieter.

Marktdynamik:

Marktdynamik:

Markttreiber

Steigende Dichte von Rechenzentren und Bedarf an effizienten Kühlsystemen

Der globale Markt für das thermische Management von Rechenzentren wächst mit der steigenden Dichte von Hochleistungsrechnern und KI-Servern. Er steht vor steigenden Wärmebelastungen, die fortschrittliche Flüssigkeits- und Luftkühltechnologien erfordern. Betreiber konzentrieren sich darauf, die Energieverbrauchseffektivität (PUE) durch optimierten Luftstrom und intelligente Eindämmungslösungen zu reduzieren. Unternehmen setzen Präzisionskühlungseinheiten ein, um stabile Temperaturen über große Server-Racks hinweg aufrechtzuerhalten. Der Aufstieg von Hyperscale- und Edge-Einrichtungen treibt Effizienzverbesserungen voran. Flüssigkeitsimmersion und Rücktür-Wärmetauscher gewinnen in energiebewussten Regionen stark an Bedeutung. Dieser Wandel senkt die Betriebskosten und den CO2-Fußabdruck. Investoren sehen effizienzorientierte Rechenzentren als widerstandsfähige, langfristige Vermögenswerte. Der Wandel stärkt nachhaltige Technologie-Strategien weltweit.

- Zum Beispiel begann Microsoft im August 2024 mit der Erprobung von Rechenzentren der nächsten Generation, die eine Flüssigkeitskühlung auf Chipebene innerhalb eines geschlossenen Kreislaufsystems verwenden und den Wasserverbrauch für die Kühlung vollständig eliminieren. Diese Einrichtungen können jährlich über 125 Millionen Liter Wasser pro Rechenzentrum einsparen und unterstützen Microsofts Nachhaltigkeitsziele zur Verbesserung der Energie- und Wassereffizienz in KI-gesteuerten Betrieben.

Einführung fortschrittlicher Kühltechnologien zur Verbesserung der Energieoptimierung

Die Einführung von KI-integrierten Kühlsystemen führt zu erheblichen Effizienzsteigerungen in modernen Einrichtungen. Prädiktive Wartung und IoT-Sensoren unterstützen adaptive Luftströmung und Echtzeitüberwachung. Der globale Markt für das Thermomanagement von Rechenzentren profitiert von höherer Automatisierung und digitalen Zwillingen, die die Kühlleistung simulieren. Hochdichte Rack-Umgebungen erfordern skalierbare, modulare Systeme, die sich an schwankende Lasten anpassen. Anbieter integrieren maschinelles Lernen, um den Energieverbrauch zu verfolgen und Anomalien zu erkennen. Intelligente Steuerungssysteme balancieren Luftfeuchtigkeit und Luftströmung für eine gleichmäßige Kühlung. Diese Innovationen verbessern die Zuverlässigkeit in kritischen Infrastrukturnetzen. Unternehmen sehen direkte Kostensenkungen und Stabilität der Betriebszeit. Es gewährleistet einen kontinuierlichen Betrieb und eine lange Lebensdauer der Ausrüstung.

- Zum Beispiel verwendet das Prineville-Rechenzentrum von Meta KI-gesteuerte Kühlsysteme, die den Luftstrom dynamisch optimieren und eine Power Usage Effectiveness (PUE) von etwa 1,09 erreichen, eine der niedrigsten in der Branche, was die Energieeffizienz durch Echtzeitsteuerung und thermische Optimierung verbessert.

Nachhaltigkeitsziele treiben grüne Kühlinfrastruktur voran

Globale Nachhaltigkeitsvorgaben beeinflussen Unternehmensentscheidungen zu Kühlsystemen und -designs. Betreiber von Rechenzentren verfolgen umweltfreundliche Kühlungslösungen, um ESG-Vorgaben zu erfüllen. Der globale Markt für das Thermomanagement von Rechenzentren stimmt mit erneuerbarer Integration und Kohlenstoffreduktionszielen überein. Freie Kühlung, Flüssigkeitsimmersion und adiabatische Systeme reduzieren Wasser- und Stromverbrauch. Unternehmen entwickeln Kreislaufmodelle, bei denen Abwärme nahegelegene Einrichtungen versorgt. Grüne Innovation zieht staatliche Anreize und Investoreninteresse an. Diese Trends positionieren Rechenzentren als Vorreiter in der Umwelttechnologie. Anbieter konkurrieren, um nachhaltige und kosteneffiziente Kühlungslösungen anzubieten. Der Übergang zu sauberer Energie stärkt die langfristige Unternehmensresilienz.

Erweiterung von Hyperscale- und Edge-Einrichtungen steigert die Nachfrage nach Infrastruktur

Die Erweiterung von Hyperscale- und Edge-Rechenzentren treibt den Bedarf an agilen Thermosystemen an. Edge-Standorte mit Platzbeschränkungen setzen auf kompakte und effiziente Einheiten. Der globale Markt für das Thermomanagement von Rechenzentren profitiert von hybriden Modellen, die flüssigkeits- und luftbasierte Technologien ausbalancieren. Unternehmen entwickeln skalierbare Lösungen, die an zukünftige Rechenanforderungen anpassbar sind. Die Integration von Telekommunikation unterstützt Kühloperationen mit niedriger Latenz an verteilten Knotenpunkten. Modulare Kühlung ermöglicht eine schnellere Bereitstellung in aufstrebenden Märkten. Betreiber nutzen thermische Analysen, um die Betriebszeit in abgelegenen Umgebungen aufrechtzuerhalten. Diese Expansion verändert die Energieplanung und Betriebsstrategien. Der Trend unterstützt anhaltende Kapitalzuflüsse von globalen Investoren.

Markttrends

Markttrends

Integration von KI und maschinellem Lernen in die Kühloptimierung

KI und maschinelles Lernen gestalten das Management von Kühlsystemen durch Automatisierung und Vorhersage neu. Intelligente Steuerungen optimieren die Lüftergeschwindigkeiten und passen den Kältemittelfluss dynamisch an. Der globale Markt für thermisches Management von Rechenzentren nutzt datengesteuerte Intelligenz, um Ineffizienzen zu reduzieren. Betreiber verwenden digitale Zwillinge für virtuelle Simulationen der thermischen Dynamik. Vorhersagemodelle identifizieren Belastungspunkte der Ausrüstung, bevor es zu Ausfällen kommt. Diese Innovationen verlängern die Lebensdauer der Geräte und minimieren Energieverschwendung. Anbieter integrieren cloudbasierte Analyseplattformen für die Echtzeitüberwachung. Automatisierte Systeme verbessern die Nachhaltigkeitsleistung in allen Einrichtungen. Der Trend spiegelt den Wandel hin zu intelligentem Infrastrukturmanagement wider.

Verlagerung hin zu Flüssigkeits- und Immersionskühltechnologien

Flüssigkeits- und Immersionskühltechnologien ersetzen traditionelle luftbasierte Systeme für hochdichte Arbeitslasten. Ihre Effizienz im Umgang mit intensiver Hitze zieht Hyperscale-Betreiber und KI-Cluster an. Der globale Markt für thermisches Management von Rechenzentren gewinnt durch diese technologische Transformation an Dynamik. Flüssigkeitskühlung ermöglicht kleinere Daten-Footprints mit höherer Leistungszuverlässigkeit. Hersteller entwickeln modulare Immersionstanks für flexible Skalierung. Reduzierter Wasserverbrauch und geringere Lärmbelastung stärken die Umweltverträglichkeit. Partnerschaften zwischen Hardware- und Kühlfirmen erweitern die Innovationspipeline. Immersionslösungen verbessern die Chip-Leistung und minimieren thermisches Drosseln. Dieser Trend beschleunigt die Einführung in HPC- und KI-gesteuerten Zentren.

Wachsende Fokussierung auf modulare und skalierbare Kühlungslösungen

Die schnelle Bereitstellung digitaler Infrastrukturen erhöht die Nachfrage nach modularen Kühlungseinheiten. Vorgefertigte Kühlpods ermöglichen eine schnellere Installation mit reduzierten Ingenieurkosten. Der globale Markt für thermisches Management von Rechenzentren passt sich verteilten und hybriden Umgebungen an. Unternehmen priorisieren flexible Systeme, die mit der Rechennachfrage skalieren. Modulare Designs vereinfachen Upgrades ohne Unterbrechung des Dienstes. Anbieter entwerfen kompakte Kühlmodule für containerisierte Rechenzentren. Der Ansatz reduziert die Gesamtbetriebskosten im Laufe der Zeit. Er unterstützt regionale Bereitstellungen in unterschiedlichen Klimabedingungen. Das Modell gewährleistet eine konsistente Leistung bei sich entwickelnden IT-Lasten.

Einführung von erneuerbaren Energien betriebenen Kühlinfrastrukturen

Der steigende Energieverbrauch treibt Betreiber dazu, erneuerbare Energien in Kühlsysteme zu integrieren. Einrichtungen nutzen Solar-, Wind- oder Wasserkraft, um die Abhängigkeit vom Stromnetz zu verringern. Der globale Markt für thermisches Management von Rechenzentren spiegelt diesen Wandel durch innovative Hybridsysteme wider. Wärmespeicherung und Geothermietechnologien verbessern die Effizienz in stabilen Umgebungen. Anbieter richten sich durch die Nutzung sauberer Energie an den Nachhaltigkeitsverpflichtungen der Unternehmen aus. Regierungen fördern datenverknüpfte Rechenzentren durch Steuergutschriften und politische Unterstützung. Hersteller von Kühlgeräten passen Designs für einen geringeren Energieverbrauch an. Dies treibt regionale Partnerschaften an, die auf nachhaltiges Wachstum fokussiert sind. Diese Bewegung verbessert den Umwelt-Ruf globaler Betreiber.

Marktherausforderungen

Hohe Anfangsinvestitionen und Komplexität bei der Integration

Komplexe Designanforderungen und hohe Kapitalkosten stellen große Herausforderungen für großflächige Implementierungen dar. Viele Unternehmen kämpfen mit dem Ausgleich von Kosteneffizienz und fortschrittlichen thermischen Lösungen. Der globale Markt für thermisches Management von Rechenzentren steht vor Schwierigkeiten aufgrund von Einschränkungen der bestehenden Infrastruktur. Die Integration von Flüssigkeits- oder Hybridsystemen in bestehende Zentren erfordert umfangreiche Nachrüstungen. Budgetbeschränkungen verlangsamen die Einführung in kleinen und mittelgroßen Unternehmen. Ein Mangel an technischer Expertise verzögert die reibungslose Umsetzung. Anbieter müssen flexible Finanzierungsmodelle anbieten, um Eintrittsbarrieren zu reduzieren. Die steigenden Materialkosten beeinflussen die Einführungszeiträume weiter. Diese Herausforderungen beschränken das Modernisierungstempo in einigen Regionen.

Umwelt- und regulatorischer Druck auf den Energieverbrauch

Strenge Emissionsnormen und Anforderungen an die Nachhaltigkeitsberichterstattung erzeugen operativen Druck. Kühlsysteme verbrauchen einen Großteil der gesamten Rechenzentrumsleistung. Der globale Markt für thermisches Management von Rechenzentren kämpft mit sich entwickelnden globalen Effizienzstandards. Regionen verhängen strenge Regeln für den Wasser- und Kältemitteleinsatz. Unternehmen müssen ihre Ausrüstung häufig aufrüsten, um den neuen Standards zu entsprechen. Nichteinhaltung birgt Reputations- und finanzielle Risiken. Die Erreichung der Kohlenstoffneutralität erfordert große Investitionen in Forschung und Technologie. Anbieter müssen Innovation mit kosteneffizienten Umweltlösungen in Einklang bringen. Diese Faktoren treiben die Suche nach intelligenteren und saubereren Kühloptionen an.

Marktchancen

Marktchancen

Steigende KI-, Edge- und HPC-Workloads schaffen Nachfrage nach thermischer Innovation

Das Wachstum von KI-, maschinellem Lernen und Edge-Workloads eröffnet neue Designmöglichkeiten. Hochdichte Rechenumgebungen erfordern fortschrittliche Methoden zur Wärmeabfuhr. Der globale Markt für thermisches Management von Rechenzentren profitiert von skalierbaren, intelligenten Kühlsystemen. Anbieter, die adaptive Flüssigkeits- oder Hybridkühlung anbieten, können langfristige Verträge sichern. Edge-Netzwerke schaffen Raum für kompakte modulare Einheiten in Städten. Diese Entwicklung unterstützt lokale und nachhaltige Betriebsabläufe. Innovationen in Phasenwechselmaterialien und intelligenten Flüssigkeiten steigern die Effizienz. Energieeffiziente Rechenzentren ziehen neue institutionelle Investoren an. Der Trend fördert die Zusammenarbeit zwischen IT- und HLK-Spezialisten.

Staatliche Anreize und Investitionen in grüne Infrastruktur

Staatliche Richtlinien zur Förderung grüner Rechenzentrumsinfrastrukturen unterstützen starke Marktaussichten. Anreize für kohlenstoffarme Kühltechnologien verbessern die Rentabilität der Branche. Der globale Markt für thermisches Management von Rechenzentren gewinnt in Ländern an Bedeutung, die ESG-Konformität priorisieren. Öffentlich-private Partnerschaften ermöglichen Technologie-Pilotprojekte für Kühlung der nächsten Generation. Versorgungsunternehmen bieten Rabatte für energieeffiziente Designs. Stadtentwicklungspläne beinhalten erneuerbare Energieanlagen zur Emissionsreduzierung. Diese Bedingungen stärken die Zusammenarbeit zwischen Geräteherstellern und Immobilienentwicklern. Sie gewährleisten stabiles Wachstum in sowohl fortgeschrittenen als auch sich entwickelnden Volkswirtschaften. Der politische Schwung fördert die langfristige Transformation der Branche.

Marktsegmentierung:

Marktsegmentierung:

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den globalen Markt für thermisches Management von Rechenzentren mit einem Marktanteil von über 55 % aufgrund der massiven Rechenlasten durch Hyperscale- und Cloud-Operationen. Ihre hohe Rack-Dichte erfordert fortschrittliche flüssige und hybride Kühlsysteme, um die Wärme effizient zu kontrollieren. Mittelgroße Einrichtungen setzen auf modulare luftbasierte Lösungen, um Kosten und Skalierbarkeit auszugleichen, während sich kleine Rechenzentren auf kompakte und energieeffiziente Einheiten konzentrieren. Die wachsende Zahl von Unternehmenserweiterungen und Colocation-Hubs beschleunigt die Nachfrage nach flexibler, hochkapazitiver Kühlinfrastruktur in groß angelegten Umgebungen weiter.

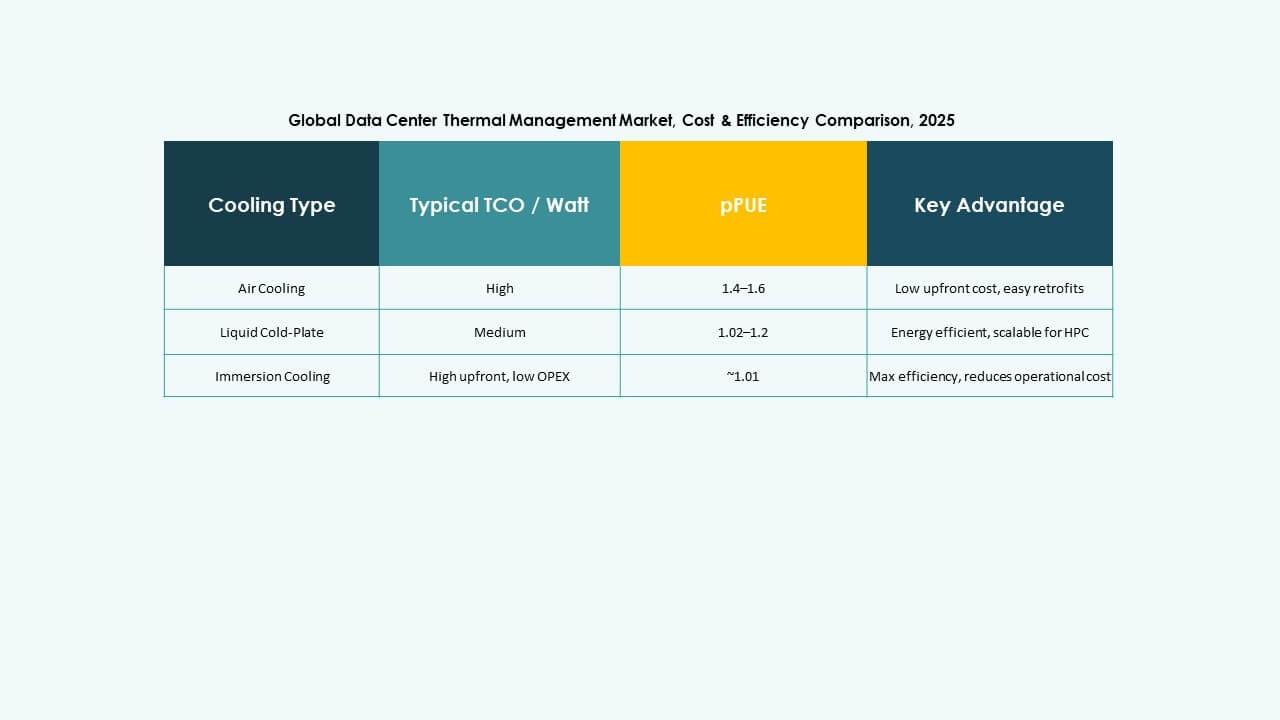

Nach Kühltechnologie

Luftbasierte Kühlung bleibt die am weitesten verbreitete Technologie und hält aufgrund ihrer Kosteneffektivität und einfachen Nachrüstfähigkeit einen Anteil von fast 48 % am globalen Markt für thermisches Management von Rechenzentren. Flüssigkeitsbasierte Kühlung ist die am schnellsten wachsende Kategorie, angetrieben durch den zunehmenden Einsatz in Hochleistungsrechnern und KI-Workloads. Immersions- und Direkt-zu-Chip-Methoden verbessern die Effizienz in dichten Racks. Hybridsysteme, die sowohl Luft- als auch Flüssigkeitstechnologien kombinieren, gewinnen bei Hyperscale-Betreibern an Bedeutung. Der Trend zu nachhaltigen Operationen fördert Innovationen in Phasenwechsel- und thermoelektrischen Kühlmethoden für eine verbesserte Wärmekontrolle.

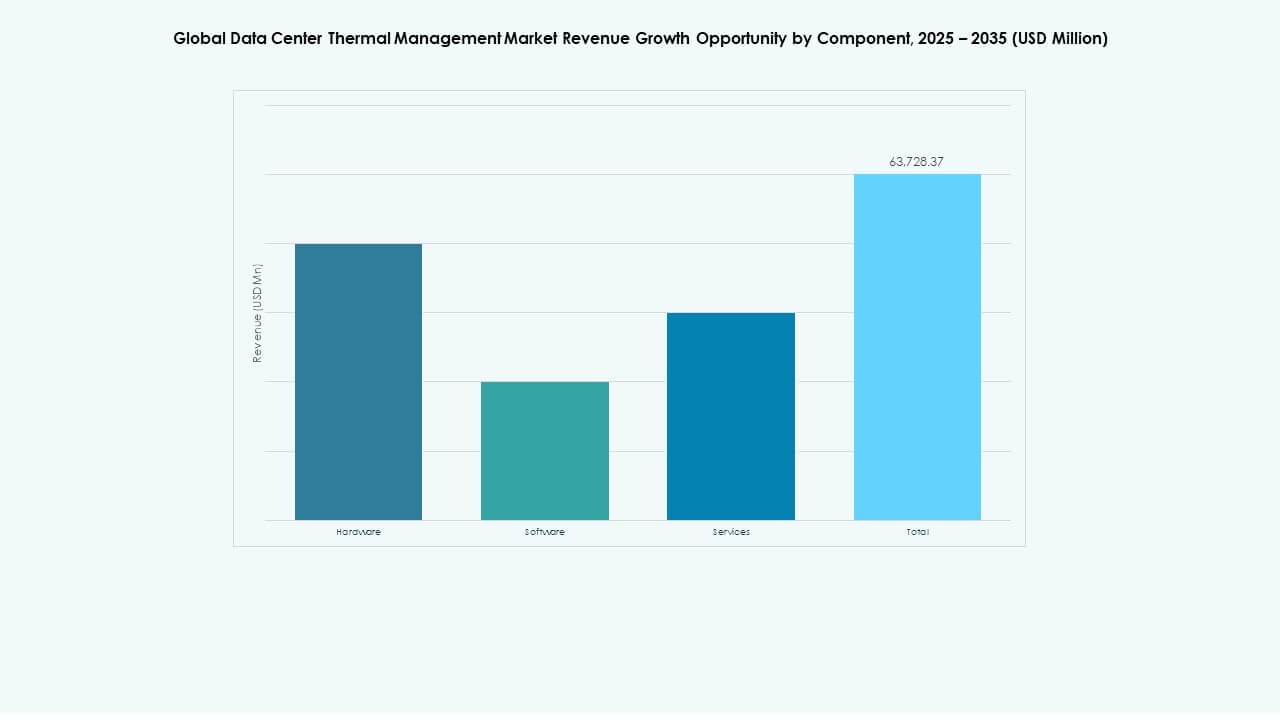

Nach Komponente

Hardware-Komponenten führen den globalen Markt für thermisches Management von Rechenzentren mit einem geschätzten Anteil von 60 % an, aufgrund des umfangreichen Einsatzes von Kühlern, Wärmetauschern und Luftstromsystemen. Die steigende Nachfrage nach effizienter Kühlinfrastruktur in Hyperscale- und Colocation-Einrichtungen treibt Hardware-Investitionen an. Softwarelösungen gewinnen an Bedeutung für ihre Rolle in der Echtzeitüberwachung und -optimierung. Dienstleistungssegmente wie präventive Wartung und Upgrades gewährleisten die Langlebigkeit der Systeme. Die zunehmende Einführung von digitalen Zwillingen und KI-gesteuerten Softwareplattformen verbessert die thermische Sichtbarkeit und die betriebliche Leistung in modernen Rechenzentren.

Nach Hardware

Kühlgeräte und Kühler stellen das größte Segment innerhalb der Hardware dar und machen fast 40 % des Gesamtumsatzes auf dem globalen Markt für thermisches Management von Rechenzentren aus. Diese Systeme sind entscheidend für die Aufrechterhaltung konsistenter Betriebsbedingungen in großen Einrichtungen. Wärmetauscher und Ventilatoren tragen erheblich zu Luft- und Flüssigkeitskühlkonfigurationen bei. Rohrleitungs- und Verteilungssysteme unterstützen komplexe Kühllayouts in Multi-Rack-Setups. Fortschritte in kompakten Kühlkörpern und energieeffizienten Ventilatortechnologien reduzieren den Stromverbrauch. Anbieter betonen modulare, skalierbare Hardware, um sich an die sich entwickelnden Architekturen von Rechenzentren anzupassen.

Nach Software

KI-gestützte thermische Optimierungssoftware dominiert das Softwaresegment auf dem globalen Markt für thermisches Management von Rechenzentren aufgrund ihrer Präzision bei der dynamischen Anpassung der Kühlbelastungen. DCIM-Thermaldashboards integrieren Echtzeitüberwachung und Datenvisualisierung für Betreiber. CFD-Simulationstools helfen beim Entwurf von Luftstrom- und Wärmeverteilungsmodellen, die die Planungsgenauigkeit verbessern. BMS-Thermalmodule koordinieren die Umweltkontrollen in großen Einrichtungen. Die Einführung von prädiktiver Analytik und maschinellem Lernen verbessert die Fehlererkennung und die Betriebseffizienz. Softwarebasierte Steuerungssysteme spielen eine zentrale Rolle bei der Erreichung nachhaltiger Kühlungsergebnisse.

Nach Dienstleistungen

Präventive Wartung nimmt die führende Position in der Dienstleistungskategorie des globalen Marktes für Thermomanagement von Rechenzentren ein. Kontinuierliche Überwachung gewährleistet eine stabile Systemleistung und reduziert Ausfallrisiken. Installations- und Inbetriebnahmedienste bleiben für den großflächigen Einsatz unverzichtbar. Monitoring as a Service gewinnt mit seinen Fernverwaltungsmöglichkeiten an Beliebtheit. Nachrüstungen und Upgrades treiben langfristige Effizienzverbesserungen in alternden Rechenzentren voran. Anbieter bieten zunehmend maßgeschneiderte Servicepakete an, um die Lebensdauer der Geräte zu verlängern und den Energieverbrauch zu optimieren. Die Dienstleistungslandschaft unterstützt operative Exzellenz und die Einhaltung von Vorschriften in allen Einrichtungen.

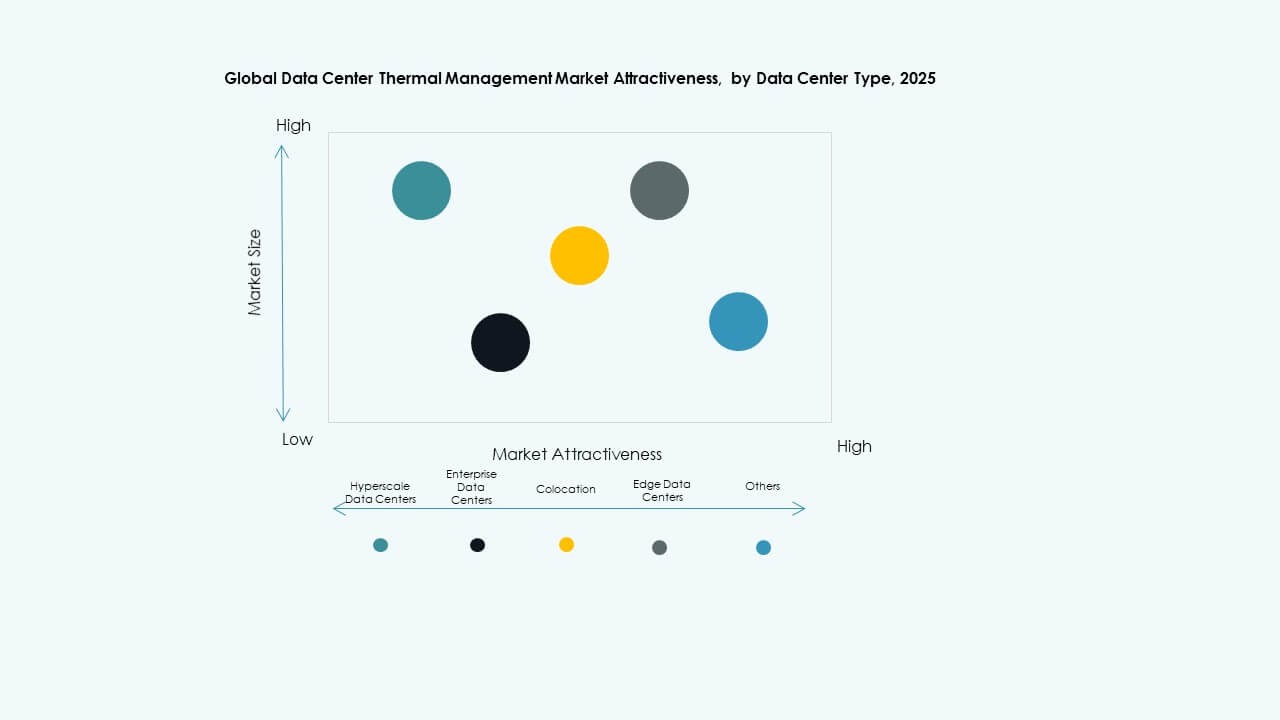

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren dominieren den globalen Markt für Thermomanagement von Rechenzentren mit einem Anteil von über 50 %, angetrieben von großen Cloud- und KI-Dienstleistern, die weltweit expandieren. Diese Einrichtungen erfordern fortschrittliche Flüssigkeits- und Hybridkühlsysteme, um hohe Wärmedichten zu bewältigen. Unternehmensrechenzentren setzen auf modulare luftbasierte Systeme für Kosteneffizienz. Colocation-Anbieter investieren in flexible Kühllösungen, um vielfältige Kundenanforderungen zu bedienen. Edge- und Mikro-Rechenzentren entstehen schnell, um 5G-Netze und IoT-Anwendungen zu unterstützen, und benötigen kompakte, aber zuverlässige Thermomanagementsysteme.

Nach Struktur

Raumbasierte Kühlung nimmt einen bedeutenden Anteil am globalen Markt für Thermomanagement von Rechenzentren ein und wird häufig in großen Unternehmens- und Hyperscale-Einrichtungen eingesetzt. Rack-basierte Kühlung expandiert schnell aufgrund der Einführung von Flüssigkeitskühlung in dichten Rechenumgebungen. Reihenbasierte Systeme bieten Flexibilität und präzise Luftstromkontrolle, was sie ideal für modulare und Colocation-Zentren macht. Die strukturelle Konfiguration bestimmt Effizienz und Skalierbarkeit in Rechenzentren. Betreiber bevorzugen hybride Layouts, die mehrere Kühlstrukturen integrieren, um die Leistung unter dynamischen Lasten aufrechtzuerhalten. Dieses Gleichgewicht optimiert sowohl den Energieverbrauch als auch die thermische Verteilung.

Regionale Einblicke:

Nordamerika

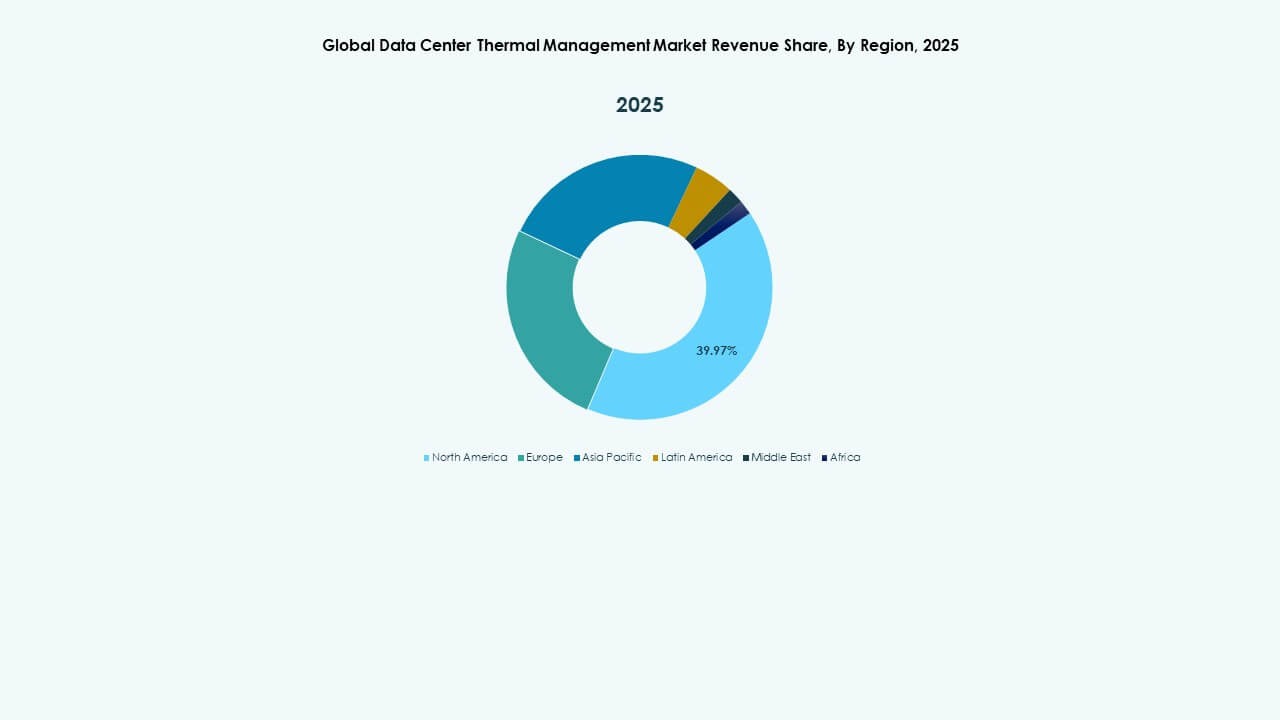

Die Größe des nordamerikanischen Marktes für Thermomanagement von Rechenzentren wurde 2020 auf 5.264,75 Millionen USD, 2025 auf 10.460,48 Millionen USD geschätzt und soll bis 2035 35.730,43 Millionen USD erreichen, mit einer CAGR von 13,00 % im Prognosezeitraum. Nordamerika hält etwa 40 % des gesamten Marktanteils, angeführt von den USA. Es profitiert von einer ausgereiften digitalen Infrastruktur und einer hohen Konzentration von Hyperscale-Einrichtungen. Es treibt Innovationen durch KI-basierte Thermoanalysen und die Einführung von Flüssigkeitskühlung voran. Führende Betreiber integrieren erneuerbare Energiesysteme, um die Energieintensität zu reduzieren. Hohe Rack-Dichten in KI- und Cloud-Workloads erhöhen die Nachfrage nach hybriden Kühllösungen. Investitionen von großen Cloud-Anbietern beschleunigen den Neubau in der gesamten Region. Nachhaltigkeitsorientierte Designs stimmen mit nationalen Energiepolitiken und ESG-Zielen überein. Diese Dominanz spiegelt die Führungsrolle Nordamerikas in technologie- und kapitalintensiven Rechenzentrumsbetrieben wider.

Europa

Die Größe des europäischen Marktes für das thermische Management von Rechenzentren wurde 2020 auf 3.566,73 Millionen USD, 2025 auf 6.807,03 Millionen USD und wird voraussichtlich bis 2035 auf 21.926,41 Millionen USD geschätzt, mit einer jährlichen Wachstumsrate (CAGR) von 12,34 % im Prognosezeitraum. Europa macht etwa 28 % des globalen Marktanteils aus, angetrieben durch strenge Umweltvorschriften und Datenkonformitätsstandards. Betreiber in Deutschland, Großbritannien und den Niederlanden investieren stark in emissionsarme und wassereffiziente Kühlsysteme. Es wird auf freie Kühlung und adiabatische Systeme gesetzt, um die Energieeffizienzziele zu erreichen. Die Region fördert die Einführung zirkulärer Energiemodelle unter Nutzung der Abwärmerückgewinnung. Rechenzentrumskluster in Nordeuropa profitieren von kühleren Klimazonen, was die Energiekosten senkt. Unternehmen implementieren KI-gesteuerte Management-Tools für vorausschauende Wartung. Regulatorische Rahmenbedingungen wie der EU Green Deal fördern Investitionen in nachhaltige Designs. Diese Initiativen stärken Europas Position als führend in energieeffizienter Infrastruktur.

- Zum Beispiel nutzen die Rechenzentren von Equinix in Frankfurt KI-gesteuerte Kühlungsoptimierung, die die Energieeffizienz um etwa 9 % verbessert hat, während die Interxion-Anlage in Amsterdam, Teil von Digital Realty, fortschrittliche freie Kühlung und Grundwassersysteme einsetzt, um den Energieverbrauch zu senken und die Abhängigkeit von mechanischer Kühlung das ganze Jahr über zu reduzieren.

Asien-Pazifik

Die Größe des Asien-Pazifik-Marktes für das thermische Management von Rechenzentren wurde 2020 auf 2.836,44 Millionen USD, 2025 auf 6.595,05 Millionen USD und wird voraussichtlich bis 2035 auf 25.526,88 Millionen USD geschätzt, mit einer jährlichen Wachstumsrate (CAGR) von 14,39 % im Prognosezeitraum. Der Asien-Pazifik-Raum hält etwa 22 % des Marktanteils und ist das am schnellsten wachsende regionale Segment. Der Ausbau von Hyperscale-Rechenzentren in China, Indien, Japan und Südkorea treibt die Nachfrage nach fortschrittlichen Kühlsystemen an. Schnelle Urbanisierung und digitale Transformation fördern Investitionen in groß angelegte Cloud-Infrastrukturen. Es profitiert von staatlich unterstützten grünen Rechenzentrumsinitiativen zur Verbesserung der Energieeffizienz. Flüssigkeitskühlung und modulare Lösungen werden in neuen Einrichtungen ausgeweitet, um hohe Rechenlasten zu bewältigen. Anbieter zielen auf aufstrebende Volkswirtschaften mit kostengünstigen, skalierbaren Systemen ab. Das regionale Wachstum wird durch starke 5G- und KI-Integration gestärkt. Das Tempo des technologischen Fortschritts sichert Asien-Pazifik als wichtigen globalen Wachstumsmotor.

- Zum Beispiel hat Alibaba Cloud in seinen Rechenzentren Immersionskühlungstechnologie eingesetzt, um die Energieeffizienz zu verbessern und hochdichte KI-Workloads zu unterstützen, während gleichzeitig modulare Rechenzentrumsdesigns eingeführt werden, die Flüssigkeits- und Luftkühlung kombinieren, um den großflächigen Einsatz von Einrichtungen zu beschleunigen und Betriebskosten zu senken.

Lateinamerika

Die Größe des lateinamerikanischen Marktes für das thermische Management von Rechenzentren wurde 2020 auf 639,16 Millionen USD, 2025 auf 1.282,37 Millionen USD und wird voraussichtlich bis 2035 auf 4.000,51 Millionen USD geschätzt, mit einer jährlichen Wachstumsrate (CAGR) von 11,98 % im Prognosezeitraum. Lateinamerika erfasst etwa 6 % des gesamten Marktanteils, angeführt von Brasilien, Chile und Mexiko. Es profitiert von der zunehmenden Cloud-Adoption und regionalen Investitionen in Colocation-Zentren. Betreiber übernehmen kompakte, energieeffiziente Luft- und Hybridkühltechnologien, um steigende Arbeitslasten zu bewältigen. Der Markt expandiert durch multinationale Partnerschaften und erneuerbare Energieprojekte. Lokale Regierungen fördern nachhaltige digitale Infrastrukturen zur Unterstützung der wirtschaftlichen Diversifikation. Herausforderungen umfassen inkonsistente Stromversorgung und begrenzte technische Expertise. Anbieter konzentrieren sich auf modulare Bereitstellungen, um Kosten und Komplexität zu reduzieren. Wachsende digitale Transformation und cloudbasierte Dienste stärken weiterhin die regionale Infrastrukturentwicklung.

Naher Osten

Der Markt für thermisches Management von Rechenzentren im Nahen Osten wurde 2020 auf 345,25 Millionen USD, 2025 auf 672,59 Millionen USD und wird voraussichtlich bis 2035 auf 1.856,42 Millionen USD geschätzt, mit einer jährlichen Wachstumsrate (CAGR) von 10,56 % während des Prognosezeitraums. Die Region trägt etwa 3 % zum globalen Marktanteil bei, unterstützt durch umfangreiche Investitionen in den VAE, Saudi-Arabien und Israel. Raue klimatische Bedingungen fördern die Einführung spezialisierter Flüssigkeits- und Verdunstungskühlsysteme. Es gibt ein wachsendes Interesse an Hyperscale- und Colocation-Zentren im Zusammenhang mit der Cloud-Erweiterung. Regierungen fördern energieeffiziente Infrastrukturen im Rahmen nationaler Digitalisierungspläne. Lokale Unternehmen übernehmen fortschrittliche Kontrollsysteme, um die Betriebssicherheit zu verbessern. Investitionen globaler Technologieunternehmen erhöhen die regionale Kapazität und Standards. Der Trend zu Smart-City-Projekten schafft neue Nachfrage nach nachhaltigen Rechenzentren. Dieses Wachstum fördert Innovationen im Kühlungsdesign für Hochtemperaturumgebungen.

Afrika

Der Markt für thermisches Management von Rechenzentren in Afrika wurde 2020 auf 182,25 Millionen USD, 2025 auf 353,31 Millionen USD und wird voraussichtlich bis 2035 auf 858,54 Millionen USD geschätzt, mit einer jährlichen Wachstumsrate (CAGR) von 9,30 % während des Prognosezeitraums. Afrika hält etwa 2 % des gesamten Marktanteils, was seine Wachstumsphase im frühen Stadium widerspiegelt. Steigende Investitionen in Nigeria, Südafrika und Kenia bauen neue digitale Infrastrukturen auf. Es profitiert von der Erweiterung der Telekommunikationsverbindungen und der Cloud-Adoption. Betreiber konzentrieren sich auf kompakte modulare Rechenzentren mit energieeffizienter Kühlung, um instabile Strombedingungen auszugleichen. Regionale Regierungen und private Unternehmen arbeiten zusammen, um die lokale Datenhosting-Kapazität zu verbessern. Anbieter führen skalierbare Lösungen ein, die auf ressourcenarme Umgebungen zugeschnitten sind. Schulungsinitiativen unterstützen die Entwicklung der Arbeitskräfte in Wartung und Systemoptimierung. Der afrikanische Markt ist für ein allmähliches, nachhaltiges Wachstum in aufstrebenden Volkswirtschaften positioniert.

Wettbewerbseinblicke:

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Vertiv Group Corp.

Der globale Markt für thermisches Management von Rechenzentren zeichnet sich durch intensiven Wettbewerb unter multinationalen Akteuren aus, die sich auf energieeffiziente, skalierbare und intelligente Kühlsysteme konzentrieren. Er wird durch kontinuierliche Innovationen in Flüssigkeitskühlung, KI-gesteuertes Monitoring und modulares Infrastrukturdesign geprägt. Vertiv, Schneider Electric und Stulz führen durch globale Servicenetzwerke und integrierte

- Im Oktober 2025 unterzeichnete Asetek, Inc. eine langfristige Vereinbarung mit einem nicht genannten, wiederkehrenden Kunden, einem führenden Anbieter von hochwertigen Computern und Komponenten für die PC-Gaming-Community, zur Lieferung von High-End-Flüssigkeitskühlungslösungen basierend auf der Ingrid-Technologieplattform, mit einem geschätzten Mindestvolumenverpflichtung von 35 Millionen US-Dollar über die ersten zwei Jahre, beginnend mit Lieferungen im zweiten Quartal 2026.

- Im August 2025 schloss Daikin Industries Ltd. eine endgültige Vereinbarung zur Übernahme von Dynamic Data Centers Solutions, Inc. (DDC Solutions), einem in San Diego ansässigen Spezialisten für Kühlsysteme für KI-Datenzentren, durch seine Tochtergesellschaft Daikin Applied Americas Inc., um sein Portfolio mit individuellen Serverkühltechnologien zu erweitern und im nordamerikanischen KI-Datenzentrum-Markt zu expandieren.

- Im März 2025 ging Vertiv Group Corp. eine Partnerschaft mit Tecogen Inc., einem US-amerikanischen Unternehmen für saubere Energie, ein, um die mit Erdgas betriebene Chiller-Technologie von Tecogen in Vertivs globale Datenzentrumslösungen zu integrieren, mit dem Ziel, Leistungsbeschränkungen zu adressieren und groß angelegte KI-Implementierungen mit fortschrittlicher Kühlung zu unterstützen.

- Im Februar 2025 sicherte sich Airedale International Air Conditioning Ltd., operierend als Airedale by Modine, Aufträge im Wert von 180 Millionen US-Dollar für Kühlsysteme für Datenzentren von einem führenden Entwickler von KI-Infrastrukturen, die Hochleistungsausrüstung für skalierbare, kosteneffektive und nachhaltige Lösungen in groß angelegten, gebäudeoptimierten Datenzentren bereitstellen.