Zusammenfassung:

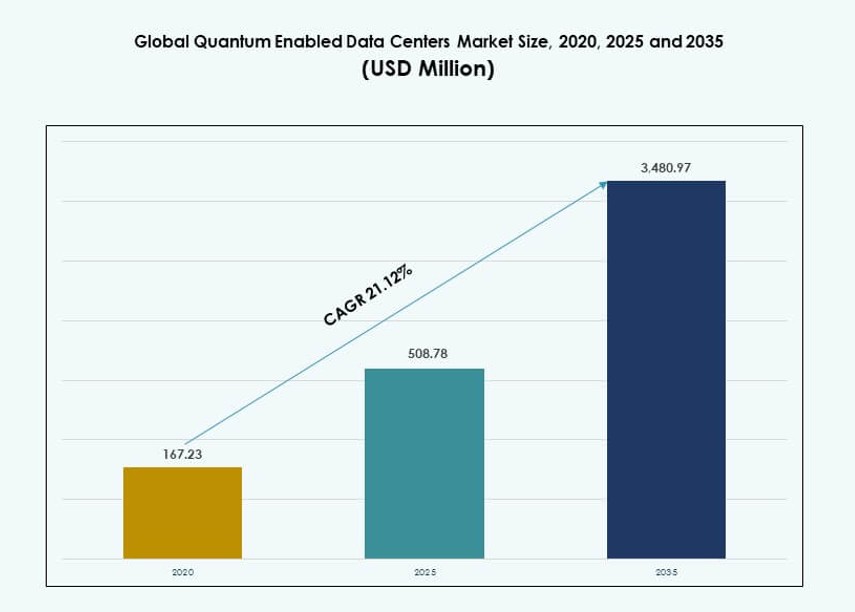

Die Größe des globalen Marktes für Quantenfähige Rechenzentren wurde im Jahr 2020 auf 167,23 Millionen USD geschätzt, wuchs bis 2025 auf 508,78 Millionen USD und wird voraussichtlich bis 2035 3.480,97 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 21,12 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Quantenfähige Rechenzentren 2025 |

508,78 Millionen USD |

| Markt für Quantenfähige Rechenzentren, CAGR |

21,12% |

| Marktgröße für Quantenfähige Rechenzentren 2035 |

3.480,97 Millionen USD |

Die steigende Nachfrage von Unternehmen nach quantensicherer Infrastruktur und komplexer Rechenbeschleunigung treibt den Markt weiter an. Organisationen setzen hybride Quanten-Klassik-Systeme für Datenverschlüsselung, wissenschaftliche Modellierung und maschinelles Lernen ein. Innovationen in Quantenprozessoren, post-quanten Kryptographie und cloudzugänglichen Architekturen gestalten IT-Strategien neu. Rechenzentren passen sich an, um spezialisierte Hardware zu hosten, unterstützt durch zunehmende öffentliche und private Investitionen. Unternehmen betrachten diese Entwicklungen als entscheidend für langfristige Datenintegrität, Compliance und Wettbewerbsvorteile. Investoren sehen das Segment als wirkungsvoll und transformativ an.

Nordamerika führt die Markteinführung an, unterstützt durch frühe Investitionen in die Quantenforschung, starke Cloud-Ökosysteme und staatlich geförderte Initiativen. Europa folgt mit Schwerpunkt auf Quanten-Sicherheitsvorschriften und akademisch-industrieller Zusammenarbeit. Asien-Pazifik gewinnt an Dynamik, wobei China, Japan und Indien Infrastruktur und Partnerschaften ausbauen. Der Nahe Osten und Lateinamerika befinden sich in frühen Entwicklungsphasen, während Afrika eine Teilnahme durch akademische Forschung erkundet. Regionale Aktivitäten stimmen mit Zugang zu Finanzierung, Technologie-Ökosystemen und nationalen digitalen Prioritäten überein.

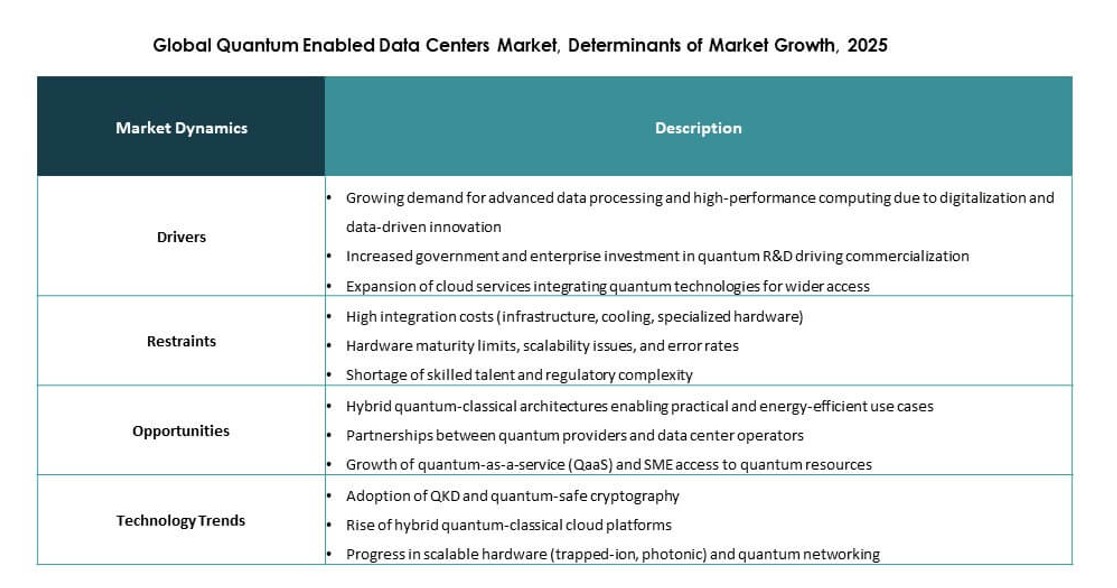

Marktdynamik:

Markttreiber:

Steigende Nachfrage nach quantensicherer Datensicherheit in kritischen Infrastrukturen

Wachsende Besorgnis über post-quanten Cyber-Bedrohungen veranlasst Unternehmen, Sicherheitsmodelle von Rechenzentren aufzurüsten. Finanzinstitute, Regierungen und Verteidigungsbehörden priorisieren quantenresistente Verschlüsselung. Der globale Markt für Quantenfähige Rechenzentren unterstützt diesen Wandel durch integrierte kryptografische Rahmenwerke. Anbieter stimmen die Infrastruktur auf langfristige Datenschutzbedürfnisse ab. Investitionsströme zielen auf sichere Rechenumgebungen ab. Unternehmen betrachten Quantenbereitschaft als strategische Absicherung. Vorstände verknüpfen die Einführung mit Zielen der Risikosteuerung. Technologiefahrpläne beinhalten jetzt Quanten-Sicherheitslagen.

Erweiterung der fortschrittlichen Datenverarbeitung für komplexe Unternehmens-Workloads

Industrien suchen nach höherer Rechenkapazität für Simulation, Optimierung und Analytik. Quantenfähige Architekturen unterstützen die Lösung komplexer Probleme jenseits klassischer Grenzen. Der globale Markt für quantenfähige Rechenzentren ermöglicht hybride Quanten-Klassik-Workflows. Unternehmen nutzen dies zur Unterstützung forschungsintensiver Operationen. Cloud-Anbieter integrieren den Zugang zu Quanten innerhalb von Rechenzentrumsdiensten. Kapitalallokationen bevorzugen skalierbare Rechenmodelle. Innovationszyklen verkürzen sich durch schnellere Verarbeitungskapazitäten. Investoren sehen den Rechenvorteil als langfristigen Differenzierungsfaktor.

- Zum Beispiel erreichte Googles 53-Qubit-Sycamore 2019 die Quantenüberlegenheit (200 Sekunden vs. 10.000 Jahre auf dem Summit-Supercomputer), laut ihrem Nature-Papier (DOI: 10.1038/s41586-019-1666-5). Bis 2023 auf 70 Qubits skaliert in nachfolgenden Upgrades für hybride Workloads.

Starke öffentliche und private Investitionen in die Entwicklung von Quanteninfrastrukturen

Nationale Programme finanzieren Quantenforschung und Infrastrukturbereitstellung. Unternehmen gleichen diesen Aufwand durch private Kapitalzusagen aus. Der globale Markt für quantenfähige Rechenzentren profitiert von abgestimmten Finanzierungsprioritäten. Infrastrukturprojekte erhalten politische Unterstützung. Forschungszentren kooperieren mit kommerziellen Betreibern. Lange Planungshorizonte ziehen institutionelle Investoren an. Stabile Finanzierung reduziert das Adoptionsrisiko. Das Marktvertrauen wird durch sichtbare Verpflichtungen gestärkt.

- Zum Beispiel hat das US-Energieministerium über 625 Millionen Dollar für fünf nationale Forschungszentren für Quanteninformationswissenschaften bereitgestellt, einschließlich Partnerschaften mit IBM, Microsoft und nationalen Laboren, mit dem Ziel, die Entwicklung kommerzieller Quanteninfrastrukturen bis 2030 zu beschleunigen.

Integration von Quantentechnologien in Hyperscale- und Cloud-Strategien

Hyperscale-Betreiber planen Quantenkapazitäten innerhalb der zentralen Rechenzentren. Service-Differenzierung treibt diese Integration voran. Der globale Markt für quantenfähige Rechenzentren unterstützt neue Servicestufen. Unternehmen greifen über Cloud-Plattformen auf Quantentools zu. Anbieter richten die Infrastruktur auf zukünftige Workloads aus. Strategische Positionierung verbessert die Wettbewerbsfähigkeit. Partnerschaften beschleunigen die Bereitstellungszyklen. Markteintrittsbarrieren steigen aufgrund technischer Tiefe.

Markttrends:

Verschiebung hin zu hybriden Quanten-Klassik-Rechenzentrumsarchitekturen

Unternehmen bevorzugen hybride Modelle, die klassische Stabilität mit Quantenkapazität ausbalancieren. Dieser Ansatz reduziert das Betriebsrisiko. Der globale Markt für quantenfähige Rechenzentren spiegelt diesen strukturellen Trend wider. Betreiber setzen modulare Quantensysteme ein. Workload-Orchestrierung verbessert die Effizienz. IT-Teams gewinnen Flexibilität in der Zuweisung von Rechenressourcen. Anbieter entwerfen interoperable Plattformen. Die Marktadoption folgt phasenweisen Bereitstellungsstrategien. Frühe Anwender testen Quantenmodule neben HPC-Workloads, um Leistungsgewinne unter realen Bedingungen zu bewerten.

Wachsende Fokussierung auf Standardisierungs- und Interoperabilitätsrahmen

Industrieorganisationen fördern gemeinsame Quantenstandards. Interoperabilität erleichtert die Integration über Anbieter hinweg. Der globale Markt für quantenfähige Rechenzentren stimmt mit diesen Bemühungen überein. Standardprotokolle unterstützen die skalierbare Adoption. Käufer verlangen anbieterneutrale Lösungen. Compliance-Anforderungen beeinflussen Beschaffungsentscheidungen. Die Reife des Ökosystems verbessert das Vertrauen. Technologische Ausrichtung verkürzt die Bereitstellungszeitpläne. Kollaborative Initiativen wie QED-C und ISO/IEC JTC 1 fördern den Konsens über Quanten-Systemschnittstellen und Datenformate.

Steigender Einsatz von Spezialkühlung für die Stabilität von Quantenhardware

Quantensysteme erfordern präzise thermische Kontrolle. Rechenzentren übernehmen fortschrittliche Kühlansätze. Der globale Markt für quantumfähige Rechenzentren spiegelt Designveränderungen wider. Flüssigkeitsbasierte Lösungen gewinnen an Aufmerksamkeit. Betreiber konzentrieren sich auf die Systemstabilität. Infrastrukturplanung priorisiert thermische Konsistenz. Kühlinnovationen unterstützen die Betriebszeitziele. Energieeffizienz bleibt ein paralleler Fokus. Der Einsatz von kryogener Kühlung beschleunigt sich für supraleitende und gefangene Ionen-Systeme in unternehmensgerechten Quantenanlagen.

Aufkommen von Managed Quantum Data Center Services

Dienstleister starten verwaltete Quantum-Angebote. Dieses Modell senkt die Eintrittsbarrieren für Unternehmen. Der globale Markt für quantumfähige Rechenzentren unterstützt die serviceorientierte Einführung. Kunden vermeiden hohe Kapitalausgaben. Anbieter verwalten Komplexität und Wartung. Abonnementmodelle gewinnen an Bedeutung. Die Marktnachfrage begünstigt flexiblen Zugang. Serviceportfolios erweitern sich schnell.

Große Cloud-Plattformen integrieren verwaltete Quantum-Optionen in bestehende Infrastructure-as-a-Service-Modelle, um die Unternehmensakzeptanz zu steigern.

Marktherausforderungen:

Hohe Kapitalanforderungen und lange Technologie-Amortisationszyklen

Quanteninfrastruktur erfordert erhebliche Anfangsinvestitionen. Hardware, Kühlung und Sicherheit erhöhen die Kosten. Der globale Markt für quantumfähige Rechenzentren steht vor Akzeptanzhemmnissen. Unternehmen bewerten langfristige Renditen sorgfältig. Budgetbeschränkungen verlangsamen Einsatzpläne. Kleinere Firmen kämpfen mit Skaleneffekten. Investoren bewerten verlängerte Amortisationszeiträume. Finanzrisikomanagement bleibt entscheidend. Beschaffungsentscheidungen werden oft verzögert, bis Kosten-Nutzen-Benchmarks in realen Betriebsszenarien validiert sind.

Begrenzte Fachkräfte und Einschränkungen der Technologiereife

Quantenexpertise bleibt in vielen Regionen rar. Talentlücken beeinflussen Einsatz und Betrieb. Der globale Markt für quantumfähige Rechenzentren ist auf spezialisierte Fähigkeiten angewiesen. Ausbildungsprogramme hinken der Nachfrage hinterher. Systemkomplexität erhöht das Betriebsrisiko. Unternehmen verlassen sich auf Anbietersupport. Die Technologiereife variiert zwischen den Komponenten. Die Geschwindigkeit der Einführung hängt von der Einsatzbereitschaft der Arbeitskräfte ab. Die weltweite Nachfrage nach Quanteningenieuren, Systemarchitekten und Kryogenik-Spezialisten übersteigt weiterhin das akademische Angebot und die Zertifizierungswege.

Marktchancen:

Kommerzialisierung von Quantum-Diensten für Unternehmens- und Forschungsnutzer

Die Nachfrage nach zugänglichen Quantencomputing-Diensten steigt. Unternehmen suchen nach gemeinsamen Infrastrukturmodellen. Der globale Markt für quantumfähige Rechenzentren ermöglicht die Kommerzialisierung von Diensten. Anbieter monetarisieren den Quantum-Zugang. Forschungseinrichtungen erweitern den Nutzungsspielraum. Einnahmequellen diversifizieren sich über die Hardware hinaus. Verwaltete Dienste finden Akzeptanz. Die Marktreichweite erweitert sich stetig.

Cloud-basierte Plattformen spielen eine Schlüsselrolle bei der Senkung technischer Barrieren und der Beschleunigung der Wertschöpfungszeit für Quantenanwendungen.

Strategische Partnerschaften zwischen Rechenzentrumsbetreibern und Quantenfirmen

Zusammenarbeit beschleunigt den Markteintritt. Betreiber von Rechenzentren arbeiten mit Quanten-Spezialisten zusammen. Der globale Markt für Quantenfähige Rechenzentren profitiert von geteilter Expertise. Gemeinsame Entwicklung reduziert Risiken. Die Infrastrukturbereitschaft verbessert sich schneller. Partner stimmen Fahrpläne ab. Investoren bevorzugen kollaborative Modelle. Die Marktskalierbarkeit verbessert sich. Diese Allianzen umfassen oft Co-Location-Vereinbarungen, hybride Integrationspiloten und gemeinsame Innovationslabore, die auf vertikalspezifische Anwendungsfälle abzielen.

Marktsegmentierung:

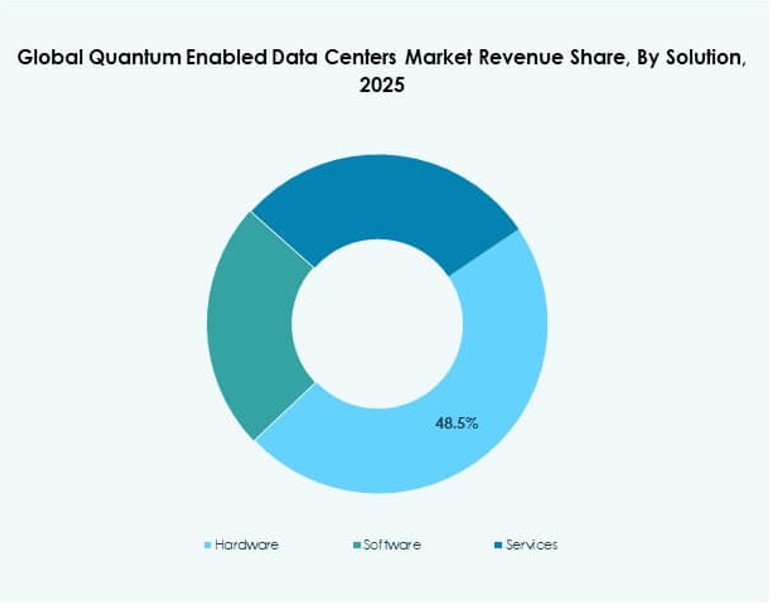

Nach Lösung

Hardware dominiert aufgrund von Kern-Quantenprozessoren, Steuersystemen und unterstützender Infrastruktur. Der globale Markt für Quantenfähige Rechenzentren zeigt eine starke Nachfrage nach integrierten Hardware-Stacks. Software folgt mit Orchestrierungs-, Sicherheits- und Workload-Management-Plattformen. Dienstleistungen wachsen stetig durch Beratung, Implementierung und Managed Operations. Hardware führt den Marktanteil aufgrund der Kapitalintensität an. Software gewinnt durch Cloud-Delivery-Modelle an Bedeutung. Dienstleistungen unterstützen die Unternehmensintegration. Das Wachstum stimmt mit den Infrastruktur-Expansionszyklen überein.

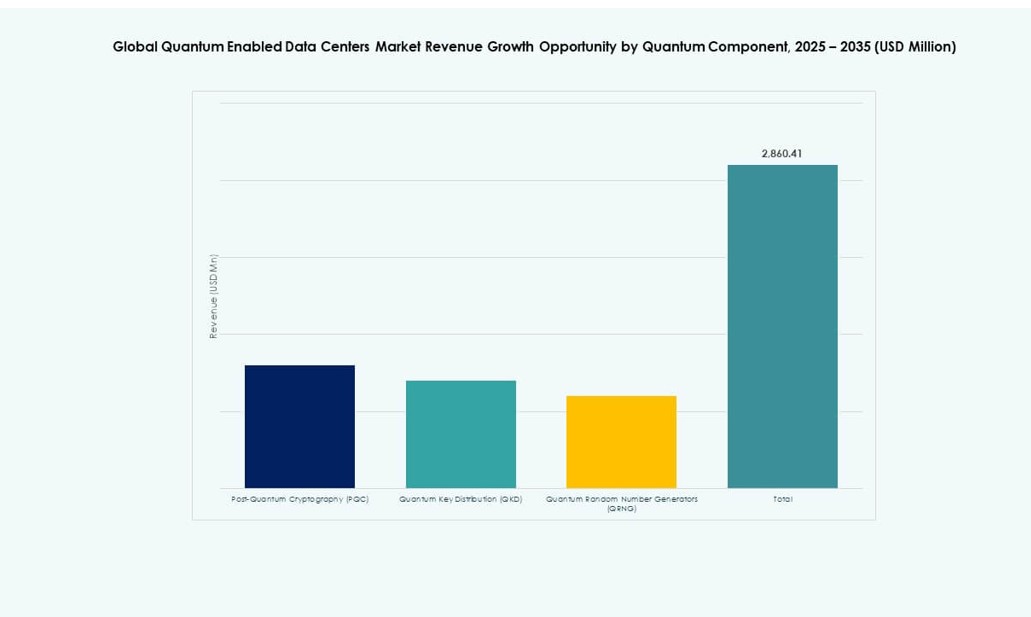

Nach Quantenkomponente

Post-Quantum-Kryptografie führt die Einführung aufgrund unmittelbarer Sicherheitsbedürfnisse an. Der globale Markt für Quantenfähige Rechenzentren spiegelt eine starke Nachfrage nach Verschlüsselungs-Upgrades wider. Quantum Key Distribution folgt mit sicheren Kommunikationsanwendungsfällen. Quantum Random Number Generators dienen Nischen-Sicherheitsanwendungen. PQC hält den größten Anteil aufgrund von regulatorischem Druck. QKD wächst in Regierungs- und Finanzsektoren. QRNG-Annahme bleibt selektiv. Die Komponentenwahl stimmt mit Risikoprofilen überein.

Nach Kühltechnologie

Luftkühlung bleibt bei frühen Einsätzen üblich. Der globale Markt für Quantenfähige Rechenzentren zeigt eine steigende Annahme von Flüssigkeitskühlung. Flüssigkeitssysteme unterstützen höhere Stabilität. Betreiber bevorzugen präzise Temperaturkontrolle. Luftkühlung eignet sich für kleinere Installationen. Flüssigkeitskühlung gewinnt mit der Skalierung an Anteil. Energieeffizienz treibt die Auswahl. Das Infrastrukturdesign entwickelt sich schnell.

Nach Unternehmensgröße

Große Organisationen dominieren aufgrund der Kapitalstärke. Der globale Markt für Quantenfähige Rechenzentren sieht eine frühe Einführung bei Hyperscalern und multinationalen Unternehmen. Kleine und mittlere Unternehmen treten durch Cloud-Zugang ein. Große Firmen halten den Mehrheitsanteil. KMUs verlassen sich auf Servicemodelle. Die Annahmebarrieren unterscheiden sich je nach Größe. Der Investitionsfokus begünstigt die Skalierung. Die Marktdurchdringung weitet sich allmählich aus.

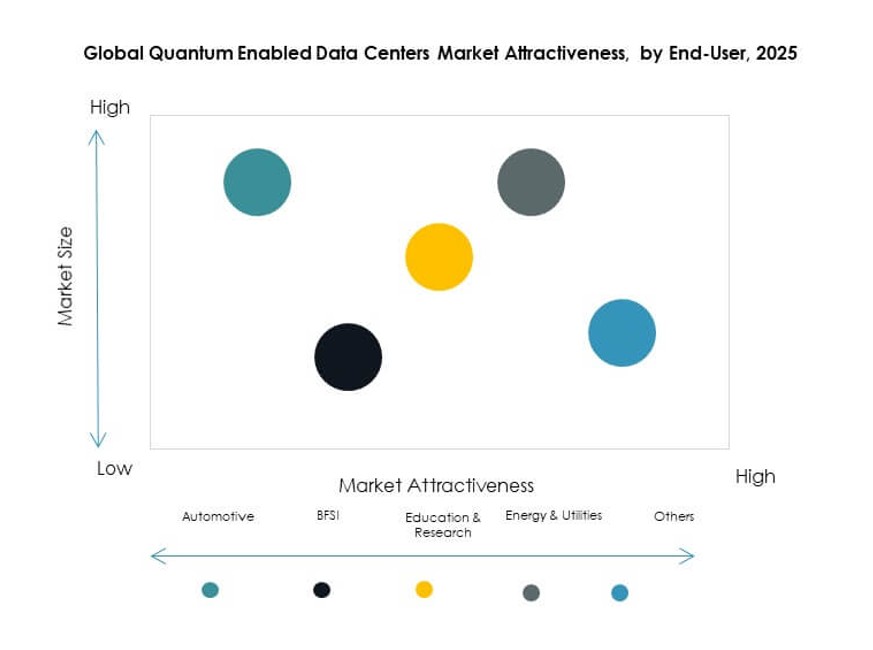

Nach Endbenutzer

Banken und Finanzdienstleistungen führen die Nutzung aufgrund von Sicherheits- und Analysebedürfnissen an. Der globale Markt für Quantenfähige Rechenzentren bedient Forschung und Bildung stark. Energie und Versorgungsunternehmen übernehmen für Optimierungsaufgaben. Die Automobilindustrie erkundet Simulationsanwendungsfälle. Andere Sektoren bleiben explorativ. BFSI hält den dominanten Anteil. Forschung treibt Innovation an. Anwendungsfälle diversifizieren sich stetig.

Regionale Einblicke:

Nordamerika und Europa

Nordamerika führt mit einem Marktanteil von fast 38% aufgrund starker Quantumsforschungssysteme. Der globale Markt für Quantum-fähige Rechenzentren profitiert von der Führungsrolle der USA im Cloud-Bereich. Kanada unterstützt die Einführung durch nationale Programme. Europa hält etwa 29% Marktanteil. Deutschland, Frankreich und das Vereinigte Königreich treiben Investitionen in die Infrastruktur voran. Öffentliche Fördermittel unterstützen die Implementierung. Der regulatorische Fokus stärkt die Sicherheitsadoption.

- Zum Beispiel unterzeichnete D-Wave Quantum im Jahr 2025 eine Vereinbarung über 10 Millionen Euro mit der Swiss Quantum Technology SA, um seinen Advantage2-Annealing-Quantencomputer in Europa einzusetzen, wodurch das System über die Leap-Cloud-Plattform von D-Wave zugänglich wird.

Asien-Pazifik

Asien-Pazifik macht etwa 26% des Marktanteils aus. Der globale Markt für Quantum-fähige Rechenzentren gewinnt in China und Japan an Dynamik. Südkorea investiert in fortschrittliches Computing. Indien zeigt durch Forschungsinitiativen aufkommendes Interesse. Regierungsunterstützte Programme fördern das Wachstum. Regionale Anbieter erweitern ihre Fähigkeiten. Das Tempo der Einführung beschleunigt sich stetig.

- Zum Beispiel genehmigte Indien im Jahr 2025 6,2 Hektar Land in Bengaluru für die kommende „Quantum City“, die nationale Labore und Dateninfrastruktur für zukünftige Quantum-Einsätze beherbergen soll.

Mittlerer Osten, Lateinamerika und Afrika

Diese Regionen halten zusammen etwa 7% Marktanteil. Der globale Markt für Quantum-fähige Rechenzentren befindet sich hier noch in einem frühen Stadium. Länder im Mittleren Osten investieren durch nationale Digitalstrategien. Lateinamerika zeigt Pilotprojekte. Afrika konzentriert sich auf Forschungskollaborationen. Infrastrukturdefizite begrenzen schnelles Wachstum. Langfristiges Potenzial bleibt stark.

Wettbewerbseinblicke:

- Atos SE

- D-Wave Quantum Inc.

- Google LLC

- IBM (International Business Machines Corporation)

- IonQ, Inc.

- IQM Quantum Computers

- NEC Corporation

- Oxford Instruments plc

- QuEra Computing Inc.

- Quantinuum

Die Wettbewerbslandschaft des globalen Marktes für Quantum-fähige Rechenzentren wird von einer Mischung aus etablierten Technologieriesen und aufstrebenden Quantum-Technologiefirmen geprägt. Sie begünstigt Unternehmen mit tiefen F&E-Fähigkeiten, strategischen Partnerschaften und hybriden Rechenzentrumslösungen. IBM, Google und D-Wave haben bedeutende Fortschritte bei der Integration von Quantensystemen in kommerzielle Umgebungen gemacht. Firmen wie Quantinuum und IonQ treiben Innovationen mit skalierbaren Architekturen und cloudzugänglichen Quantum-Diensten voran. Anbieter konzentrieren sich auf Sicherheitsmerkmale, kryptografische Protokolle und Plattformintegration, um voraus zu bleiben. Die meisten Wettbewerber stimmen sich mit Regierungsinitiativen oder konsortialgeführten Rahmenwerken ab. Das Tempo der Hardwareverbesserung und Softwareorchestrierung definiert die Wettbewerbspositionierung. Es bleibt dynamisch, da neue Marktteilnehmer mit Hyperscale-Rechenzentrumsbetreibern und Cloud-Service-Anbietern zusammenarbeiten, um die Einführung und Marktreichweite zu beschleunigen.

Neueste Entwicklungen:

- Im Dezember 2025 nahm Horizon Quantum seinen ersten eigenen Quantencomputer in Betrieb, was es zum ersten Quanten-Softwareunternehmen macht, das solche Hardware für die Weiterentwicklung der Software-Infrastruktur besitzt und betreibt.

- Im Oktober 2025 unterzeichneten Quantum Corporation und Entanglement, Inc. ein strategisches Memorandum of Understanding, um Post-Quanten-Verschlüsselung in Speicherlösungen zu integrieren und regionalisierte KI-Datenspeicherdienste zu entwickeln.

- Im Januar 2025 kündigten SoftBank und Quantinuum eine strategische Partnerschaft an, um Quantencomputing-Fähigkeiten in Rechenzentren zu integrieren, was die Verarbeitungskapazität und Sicherheit für groß angelegte Operationen verbessert.