Zusammenfassung:

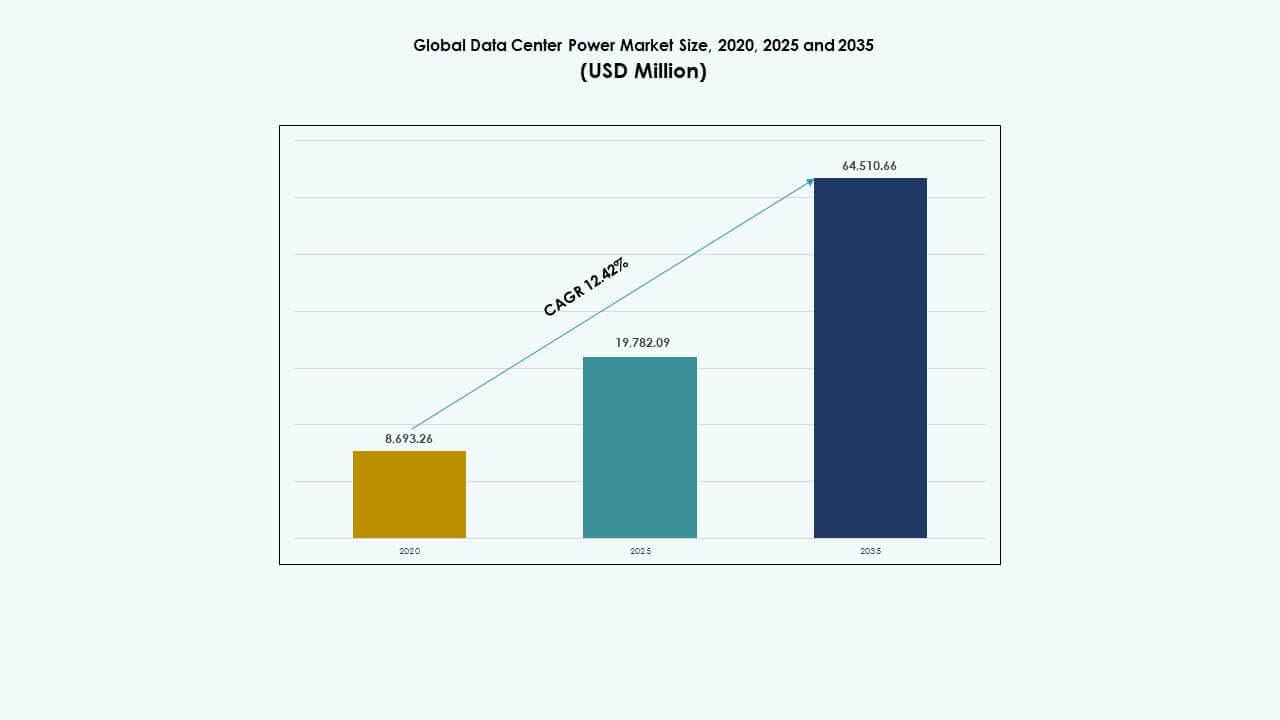

Die Größe des globalen Marktes für Rechenzentrumsenergie wurde 2020 auf 8.693,26 Millionen USD geschätzt, wuchs bis 2025 auf 19.782,09 Millionen USD und wird voraussichtlich bis 2035 64.510,66 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 12,42 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsenergie 2025 |

19.782,09 Millionen USD |

| Markt für Rechenzentrumsenergie, CAGR |

12,42% |

| Marktgröße für Rechenzentrumsenergie 2035 |

64.510,66 Millionen USD |

Der Markt gewinnt an Dynamik durch die steigende Nachfrage nach energieeffizienter Infrastruktur, Echtzeit-Stromüberwachung und widerstandsfähigen Backup-Systemen. Rechenzentren verlagern sich hin zu modularen USV-Systemen, der Einführung von Lithium-Ionen-Batterien und softwaredefinierter Leistungssteuerung, um Ausfallzeiten und Energieverluste zu reduzieren. Technologieanbieter investieren in intelligente PDUs, hybride Stromketten und vorausschauende Wartungstools. Diese Entwicklung macht den Markt für Unternehmen, die die Kontinuität digitaler Dienste sicherstellen wollen, entscheidend, während Investoren ihn als wachstumsstarkes, innovationsgetriebenes Infrastruktursegment mit starkem langfristigem Wert betrachten.

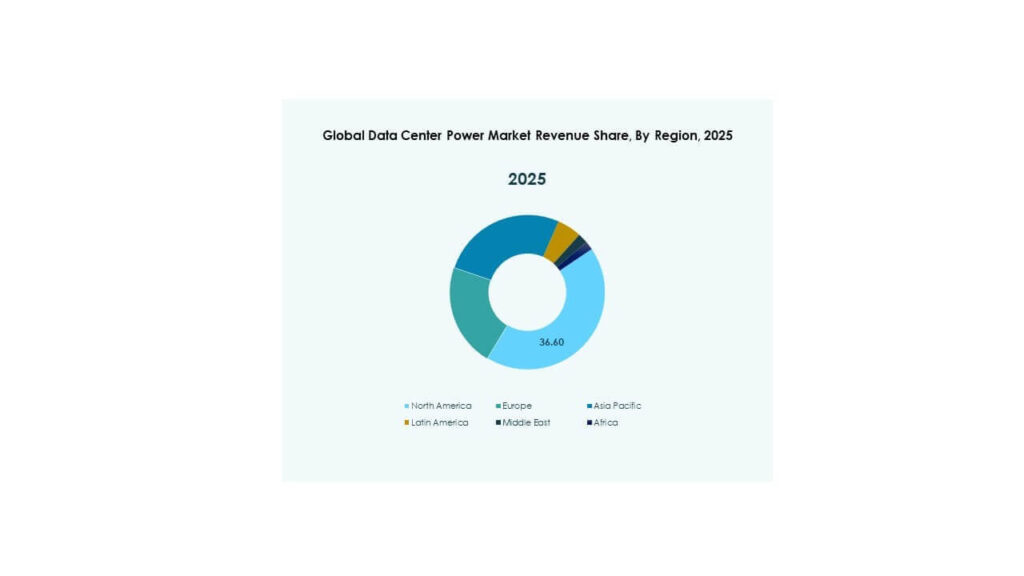

Nordamerika führt aufgrund umfangreicher Investitionen in Hyperscale-Rechenzentren und ausgereifter regulatorischer Rahmenbedingungen, die einen effizienten Energieeinsatz fördern. Europa folgt mit weit verbreiteter Nachfrage nach Colocation und Kohlenstoffneutralitätsvorgaben in den wichtigsten Volkswirtschaften. Der asiatisch-pazifische Raum entwickelt sich schnell, angeführt von China, Indien und Südostasien, wo Regierungen und Cloud-Anbieter die digitale Infrastruktur ausbauen. Lateinamerika, der Nahe Osten und Afrika zeigen ein stetiges Wachstum, angetrieben durch neue Rechenzentrumsentwicklungen und die Einführung von Cloud-Diensten, obwohl Herausforderungen in der Netzzuverlässigkeit bestehen.

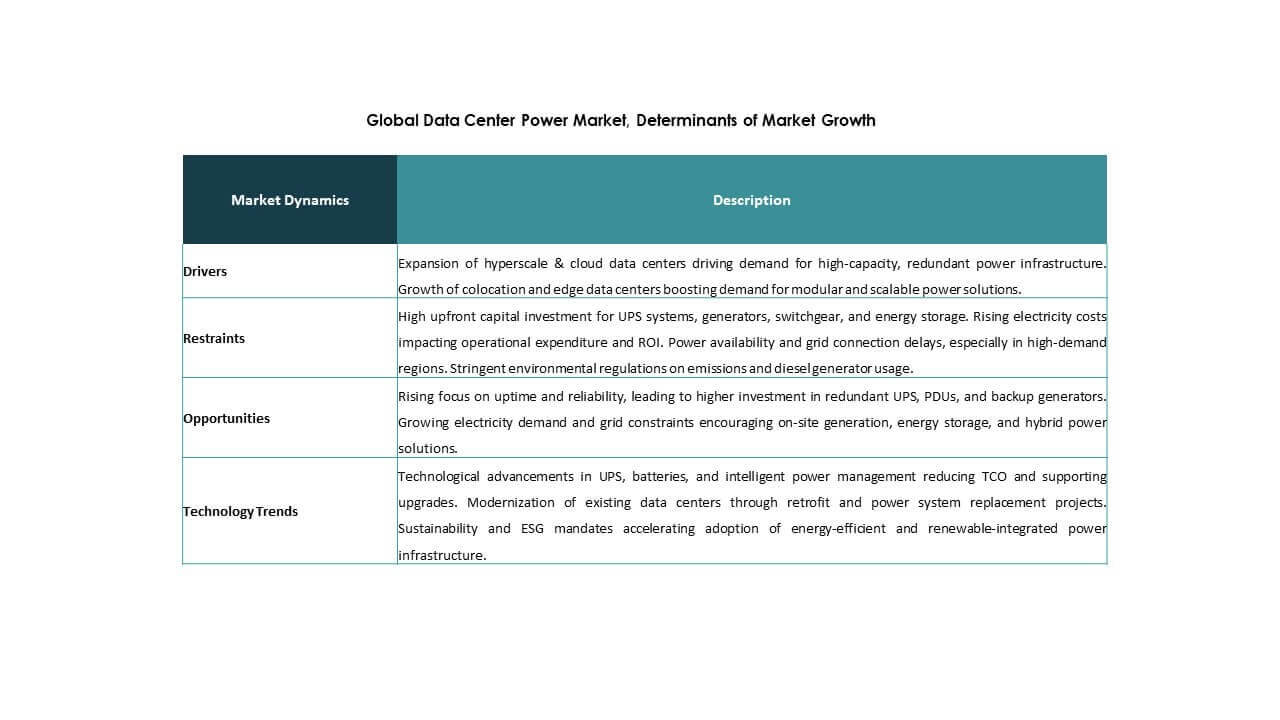

Marktdynamik:

Markttreiber

Steigende Investitionen in Hyperscale-Rechenzentren erfordern skalierbare und effiziente Energieinfrastruktur

Hyperscale-Betreiber erweitern weiterhin ihre globale Präsenz und erhöhen die Nachfrage nach Hochleistungssystemen. Betreiber wie Amazon, Microsoft und Google setzen auf Multi-Megawatt-Anlagen mit strengen Anforderungen an Betriebszeit und Effizienz. Dieser Wandel treibt die Einführung modularer unterbrechungsfreier Stromversorgungssysteme (USV), intelligenter Schaltanlagen und fortschrittlicher Batteriespeicher voran. Der globale Markt für Rechenzentrumsenergie spielt eine Schlüsselrolle bei der Unterstützung dieser Hyperscale-Projekte. Kompakte, hocheffiziente Energiesysteme helfen, die Gesamtkosten und den Platzbedarf zu senken. Technologien wie Lithium-Ionen-Batterien und hot-swappable Module verbessern die Verfügbarkeit und Wartungsgeschwindigkeit. Unternehmen verlassen sich auf skalierbare Energieinfrastruktur, um ein schnelles Kapazitätswachstum zu bewältigen. Investoren überwachen die Kapitalbereitstellung in energieeffiziente Systeme, um die Marktreife zu verfolgen. Die Energieinfrastruktur beeinflusst nun direkt die digitale Geschäftskontinuität und die Markteinführungszeit.

- Zum Beispiel kündigte Microsoft 2024 eine Investition von 3,2 Milliarden Dollar an, um seine Rechenzentren in Schweden in Gävle, Sandviken und Staffanstorp zu erweitern und über 20.000 GPUs für KI-Workloads mit fortschrittlichen Kühlsystemen bereitzustellen.

Technologische Fortschritte bei USV, Batterien und Leistungsüberwachung beschleunigen die Systemmodernisierung

Der Markt profitiert von Innovationen in USV-Systemen, Batterietechnologien und integrierten Überwachungsplattformen. Anbieter führen hocheffiziente USV mit Doppelumwandlung und ECOnversion-Modi ein, um Verluste zu reduzieren. Lithium-Ionen- und Nickel-Zink-Batterien ersetzen Blei-Säure-Einheiten und bieten eine bessere Lebensdauer und thermische Leistung. KI-gestützte Überwachungssysteme erkennen Fehler, optimieren die Lastverteilung und verhindern Energieverschwendung. Der globale Markt für Rechenzentrumsstrom unterstützt Modernisierungsbemühungen, die den dynamischen Rechenanforderungen gerecht werden. Altsysteme werden durch platzsparende und modulare Energieeinheiten ersetzt. Einrichtungen verlangen vorausschauende Einblicke und Echtzeitleistungsanalysen, um die Transparenz der Energiekette zu verbessern. Die Einführung intelligenter Energiekomponenten reduziert Betriebsrisiken. Organisationen integrieren neue Technologiestapel, um sicherzustellen, dass die Leistung mit den Verfügbarkeits-SLAs übereinstimmt.

- Zum Beispiel unterstützt Eatons 93PM G2 USV Lasten von 50-360 kVA mit bis zu 97% Effizienz im Doppelumwandlungsmodus und über 99% im Energy Saver System-Modus.

Regulatorischer Druck und Nachhaltigkeitsziele treiben den Wandel zu grünen Energielösungen voran

Energieeffizienzvorschriften in Europa, den USA und Teilen Asiens prägen die nächste Welle der Innovation im Energiesystem. Betreiber müssen sich an Ziele zur Kohlenstoffneutralität anpassen, wodurch die Energieeffizienz (PUE) zu einer kritischen Kennzahl wird. Der globale Markt für Rechenzentrumsstrom unterstützt verlustarme Transformatoren, energieeffiziente Schaltanlagen und die Integration erneuerbarer Energien. Einrichtungen setzen vor Ort auf Solarenergie oder kaufen grüne Stromverträge, um Emissionsgrenzen einzuhalten. Der Betrieb im Eco-Modus, dynamisches Lastmanagement und Leistungsoptimierungssoftware reduzieren den Verbrauch in Nebenzeiten. Unternehmen betrachten grüne Energie sowohl als Compliance-Notwendigkeit als auch als Marken-Vorteil. Investoren bevorzugen zunehmend Unternehmen mit netzwerkneutraler Infrastruktur. Der Trend treibt Upgrades in Energiesystemen, Verkabelung und Kühlintegration voran. Branchenführer sehen nachhaltiges Energiedesign als zentralen Wettbewerbsfaktor.

Digitale Transformation und Edge-Computing erfordern agile und verteilte Energiearchitekturen

Unternehmensdigitalisierung, KI-Verarbeitung und IoT-Geräte verlagern Workloads näher an die Benutzer. Edge-Rechenzentren entstehen in Städten, Fabriken und Telekommunikationsknoten. Diese Setups erfordern kompakte, flexible und ferngesteuerte Energielösungen. Der globale Markt für Rechenzentrumsstrom unterstützt Edge-Infrastrukturen mit skalierbaren Batterieanlagen, Mikro-USV und intelligenten PDUs. Unternehmen verlassen sich auf verteilte Architekturen, um Latenzzeiten zu reduzieren und lokale Verfügbarkeit sicherzustellen. Energieeffiziente Komponenten und Echtzeit-Fehlerisolierung minimieren Störungen an Edge-Standorten. Fernüberwachung, Firmware-Updates und Fehlerdiagnosen sind wesentliche Funktionen. Marktteilnehmer investieren in Plug-and-Play-Systeme für den schnellen Einsatz in Edge-Umgebungen. Digitale Dienste hängen jetzt von widerstandsfähigen Energienetzen ab, die Kern- und Edge-Knoten umfassen.

Markttrends

Zunehmender Wandel hin zu softwaredefiniertem Energiemanagement und Automatisierungsintegration

Betreiber übernehmen softwaredefinierte Leistungskontrollsysteme für die Echtzeitoptimierung und -automatisierung. Diese Plattformen analysieren den Energieverbrauch, überwachen Lastschwankungen und passen den Stromfluss an. Virtuelle Leistungsverwaltung ersetzt die manuelle Planung, verbessert die Betriebszeit und reduziert Fehler. Der globale Markt für Rechenzentrumsstrom wird zunehmend durch die Integration von analytikgesteuerten Systemen geprägt. Betreiber priorisieren die Automatisierung sowohl für Hyperscale- als auch für Colocation-Umgebungen. Zentrale Dashboards ermöglichen eine einheitliche Überwachung der Stromgesundheit über verteilte Standorte hinweg. Intelligente Algorithmen balancieren Lasten und antizipieren Fehler durch prädiktive Modellierung. Einrichtungen übernehmen Automatisierung, um menschliche Fehler zu reduzieren und SLA-Verpflichtungen zu erfüllen. Softwaredefinierte Steuerung wird zu einem Kernwerkzeug bei der Verwaltung komplexer, hochdichter Stromkonfigurationen.

Steigende Beliebtheit von flüssigkeitsgekühlten Racks treibt Anforderungen an hochdichte Stromversorgung

KI-Training und HPC-Workloads erhöhen die Rack-Dichte auf 30 kW und mehr. Dieser Wandel erhöht die Nachfrage nach präziser Stromversorgung und Backup auf Rack-Ebene. Einrichtungen setzen Flüssigkeitskühlung und rückseitige Wärmetauscher ein, die kompakte Stromausrüstung in der Nähe erfordern. Der globale Markt für Rechenzentrumsstrom unterstützt diesen Trend durch hocheffiziente PDUs, Stromschienen und flache USV-Einheiten. Betreiber gestalten Stromketten um thermische Grenzen und Kühlintegration herum. Intelligente PDUs mit Messung pro Steckdose finden für lokale Stromsteuerung zunehmend Anklang. Die Einführung von Flüssigkeitskühlung verändert die Bereitstellung der Strominfrastruktur. Racks fungieren nun als eigenständige Systeme mit eng gekoppelten Strom- und Thermokomponenten. Die Stromversorgung wird Teil der Designstrategie auf Server-Ebene.

Standardisierung von Stromsystemen für Multi-Tenant-Colocation und maßgeschneiderte Einrichtungen

Colocation-Anbieter suchen standardisierte Stromsysteme, um die Einführung zu beschleunigen und die Komplexität zu reduzieren. Mieter erwarten Plug-and-Play-Stromkonfigurationen an globalen Standorten. Der globale Markt für Rechenzentrumsstrom reagiert mit modularen Einheiten, universellen Schaltanlagen und vormontierten Stromschienen. Diese Lösungen verkürzen die Bereitstellungszeiten und verbessern die Servicekonsistenz. Standardisierte Designs ermöglichen vorhersehbares Skalieren für Mieter in verschiedenen Regionen. Stromskids, integrierte Paneele und wiederholbare Konfigurationen senken das Betriebsrisiko. Betreiber optimieren Beschaffung und Wartung mit vorab zertifizierten Systemblöcken. Die Standardisierung unterstützt auch die Einhaltung globaler Sicherheits- und Zuverlässigkeitsstandards. Sie hilft Rechenzentren, wettbewerbsfähig zu bleiben, indem sie schlüsselfertige Kapazitäten mit garantierter Betriebszeit liefern.

Integration erneuerbarer Energien und vor Ort erzeugter Energie mit Backup-Stromsystemen

Betreiber verfolgen hybride Energiestrategien, die Netzstrom, erneuerbare Energien und vor Ort erzeugte Energie mischen. Brennstoffzellen, Solarpaneele und Mikroturbinen werden mit Dieselgeneratoren und Batteriespeichern integriert. Der globale Markt für Rechenzentrumsstrom passt sich an, um diese Quellen durch bidirektionale Wechselrichter und Energiemanagementsysteme zu verwalten. Einrichtungen nutzen KI, um den Einsatz erneuerbarer Energien während Spitzenzeiten von Sonne oder Wind zu optimieren. Backup-Systeme werden umkonfiguriert, um variable Eingangsprofile und schnelles Lastumschalten zu unterstützen. Stromsysteme fungieren jetzt als netzinteraktive Knoten in intelligenten Energienetzen. Unternehmen nutzen dieses Modell, um sich gegen Preisspitzen und Ausfälle von Versorgungsunternehmen abzusichern. Regulatorische Anreize unterstützen zudem den Einsatz von vor Ort erzeugter Energie.

Marktherausforderungen

Komplexität bei der Integration von Stromsystemen über verschiedene Infrastrukturprofile und Standorte hinweg

Rechenzentren reichen von Hyperscale bis Edge und haben einzigartige Anforderungen an die Stromarchitektur. Die Integration standardisierter Systeme in unterschiedlichen Umgebungen führt zu Komplexität. Stromkomponenten müssen mit Kühlsystemen, Platzbeschränkungen und regionalen Vorschriften übereinstimmen. Der globale Markt für Rechenzentrumsstrom sieht sich steigenden Integrationskosten und Designinkonsistenzen gegenüber. Weltweit operierende Einrichtungen müssen mit Spannungsschwankungen, Fragmentierung der Lieferkette und Installationskompetenzlücken umgehen. Abgelegene Standorte erhöhen das Risiko aufgrund begrenzten Wartungszugangs und langsamerer Fehlerbehebung. Betreiber müssen Redundanz mit Effizienz ausbalancieren, um Überdesign zu vermeiden. Schnelles Wachstum erschwert es, eine einheitliche Systemleistung in allen Einrichtungen aufrechtzuerhalten.

Kostendruck und Unterbrechungen in der Lieferkette beeinflussen Bereitstellungszeitpläne und Verfügbarkeit

Kapitalintensive Stromsysteme konkurrieren mit Budgetbeschränkungen in vielen Regionen. Lieferunterbrechungen beeinflussen die Verfügbarkeit von Schaltanlagen, Batterien und Steuerungen. Die Lieferzeiten für Schlüsselkomponenten verlängern sich aufgrund von Materialengpässen und geopolitischen Spannungen. Der globale Markt für Rechenzentrumsstrom sieht sich dem Risiko verzögerter Bereitstellungen und verpasster SLAs gegenüber. Preisvolatilität bei Lithium und Kupfer erhöht die Stücklistenkosten. Betreiber kämpfen darum, langfristige Preise für Stromausrüstung festzulegen. Kostensenkungsinitiativen können die Systemresilienz oder den Lebenszykluswert einschränken. Auch Anbieter stehen vor steigenden Logistikkosten und Zertifizierungsverzögerungen. Diese Druckfaktoren zwingen Käufer, ein Gleichgewicht zwischen Erschwinglichkeit, Geschwindigkeit und Zuverlässigkeit zu suchen.

Marktchancen

Erweiterung von KI-, Cloud- und 5G-Infrastrukturen erschließt Nachfrage nach Next-Gen-Stromlösungen

Cloud-Wachstum, KI-Workloads und 5G-Netzwerke erhöhen die Nachfrage nach agilen Stromsystemen. Der globale Markt für Rechenzentrumsstrom profitiert von diesen Sektoren, da sie hochdichte, verteilte Einrichtungen aufbauen. Neue Stromformate sind erforderlich, um Platz-, Wärme- und Betriebszeitbeschränkungen zu erfüllen. Anbieter, die modulare, intelligente und edge-fähige Systeme anbieten, können die aufkommende Nachfrage erfassen. Diese Anwendungen schaffen einen anhaltenden Bedarf an hocheffizienten, platzsparenden Lösungen.

Nachhaltigkeitsziele und Energieregulierungen schaffen Nachfrage nach umweltfreundlicher Strominfrastruktur

Globale Nachhaltigkeitsbemühungen treiben Betreiber zur Einführung von grüner Energie an. Dies beschleunigt die Nachfrage nach verlustarmer Ausrüstung, Batterierecycling und softwareoptimierten Systemen. Der globale Markt für Rechenzentrumsstrom schafft Raum für Innovationen in der Integration sauberer Energie. Anbieter, die zertifizierte, umweltfreundliche Systeme anbieten, gewinnen bei ESG-fokussierten Käufern an Bedeutung. Die Einhaltung von Energievorschriften wird zu einem Wachstumskatalysator.

Marktsegmentierung:

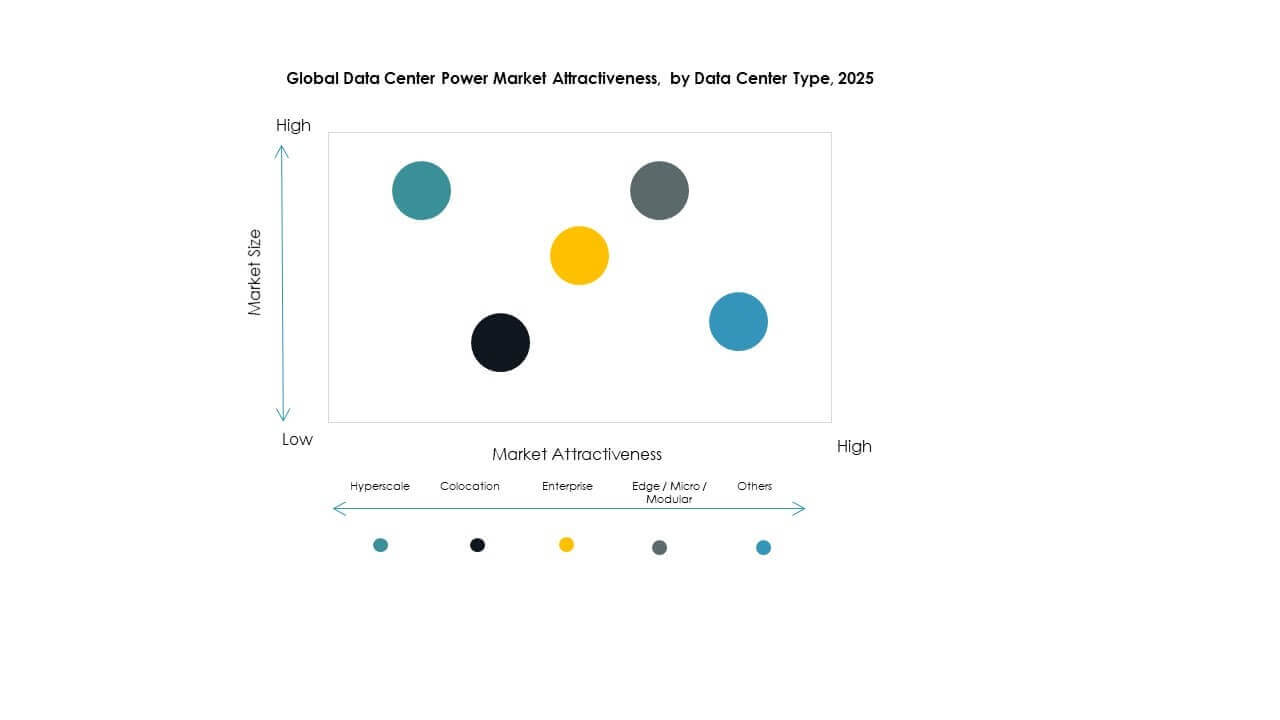

Analyse nach Typsegment

Das Segment Typ des globalen Marktes für Rechenzentrumsstrom wird von Hyperscale- und Cloud-/Internet-Rechenzentren angeführt, aufgrund des schnellen Wachstums bei Cloud-Diensten und KI-Workloads. Hyperscale-Einrichtungen erfordern hochkapazitive Stromsysteme für Zuverlässigkeit und Effizienz, was einen großen Anteil antreibt. Colocation- und Unternehmensanlagen folgen und erweitern die Kapazität, um die digitale Transformation zu unterstützen. Edge-/Mikro-/Modulare und Mega-Rechenzentren wachsen aufgrund der Bedürfnisse nach verteilter Datenverarbeitung. Die Hyperscale-Adoption fördert skalierbare USV-, PDU- und modulare Stromversorgungseinheiten. Die Nachfrage nach maßgeschneiderten Stromdesigns und Fernüberwachung treibt das Wachstum an. Große Cloud-Betreiber und Telekommunikationserweiterungen erhalten die Dominanz und Investitionen des Segments aufrecht.

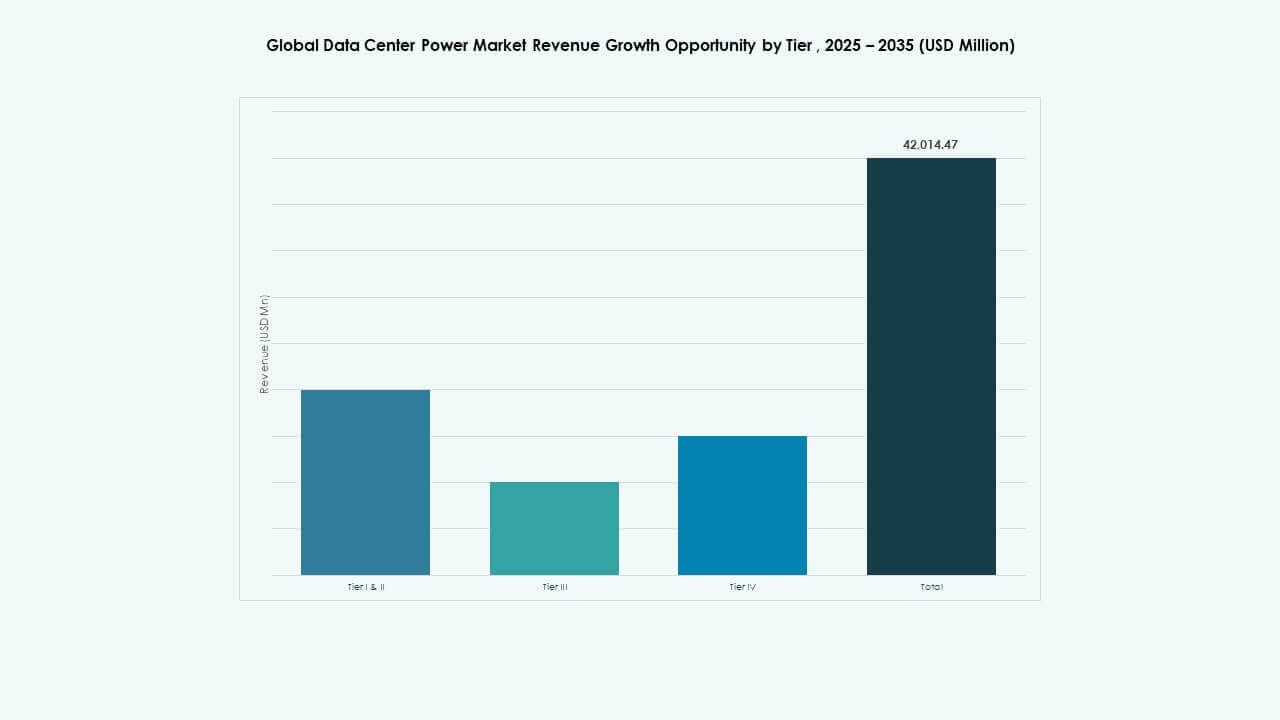

Analyse nach Tier-Segment

Tier III hält eine dominierende Position im globalen Markt für Rechenzentrumsstrom aufgrund seines ausgewogenen Verfügbarkeits- und Kostenprofils. Viele Betreiber bevorzugen Tier III für hohe Verfügbarkeit und Redundanz ohne die Kosten von Tier IV. Tier IV wächst in Hyperscale- und kritischen Unternehmensszenarien, die nahezu keine Ausfallzeiten benötigen. Tier I & II behalten eine Nischenverwendung in kleineren Einrichtungen mit geringeren Stromanforderungen. Die breite Akzeptanz von Tier III unterstützt robuste Stromverteilungs-, Backup- und Wartungsrahmen. Steigende Compliance mit Verfügbarkeitsstandards und Servicevereinbarungen fördert Investitionen in höherstufige Strominfrastruktur. Der Tier-Mix prägt Systemdesign und Resilienz.

Analyse nach Komponenten-Segment

Im globalen Markt für Rechenzentrumsstrom beanspruchen Lösungen den größten Anteil, angetrieben durch die Nachfrage nach USV, PDU und Busway. USV-Systeme sichern kontinuierliche Stromversorgung und reduzieren das Ausfallrisiko. PDUs optimieren die Verteilung und Lastverteilung. Busway-Systeme unterstützen flexible Stromführung in dichten Rack-Installationen. Dienstleistungen, einschließlich Design, Integration und Support, gewinnen an Bedeutung, da Einrichtungen nahtlose Bereitstellung und Lebenszykluspflege anstreben. Design & Beratung sorgen für zweckmäßige Strompläne. Integration & Bereitstellung verkürzen die Zeit bis zum Nutzen. Support & Wartung halten Verfügbarkeits-SLAs aufrecht. Der Fokus auf Lösungen spiegelt die Bedürfnisse der Einrichtungen nach robuster Hardware wider, während Dienstleistungen die betriebliche Effektivität und langfristige Zuverlässigkeit verbessern.

Analyse nach Leistungsbewertung-Segment

Unter den Leistungsbewertungen dominiert 1.000 bis 5.000 kVA den globalen Markt für Rechenzentrumsstrom, da es für Colocation-, Unternehmens- und mittelgroße Hyperscale-Einrichtungen geeignet ist. Dieser Bereich balanciert Kapazität, Kosten und Flexibilität und ist daher eine bevorzugte Wahl. Unter 1.000 kVA bedient Edge- und Mikro-Rechenzentren und gewinnt mit verteilten Architekturen an Boden. Höhere Bereiche (5.000 bis 10.000 kVA und darüber) unterstützen große Hyperscale- und Mega-Rechenzentren, die mit KI- und Cloud-Nachfrage expandieren. Das Wachstum in Hochleistungsrechnen und großformatigen Servern treibt die Nachfrage nach Systemen über 5.000 kVA an. Unterschiedliche Bewertungsbedürfnisse treiben maßgeschneiderte Stromdesigns und modulare Skalierbarkeit.

Analyse nach Endbenutzer-Segment

IT & Telekommunikation führen den globalen Markt für Rechenzentrumsstrom aufgrund des konstanten Wachstums des Datenverkehrs und der digitalen Telekommunikationsdienste an. Dieses Segment verlangt zuverlässige und effiziente Stromsysteme für den 24/7-Betrieb. BFSI folgt mit strengen Anforderungen an Verfügbarkeit und Datenintegrität, was die Einführung von Stromredundanz und Überwachung fördert. Regierungs- und Energiesektoren investieren, um kritische Infrastrukturen zu modernisieren. Gesundheits- und Einzelhandelssegmente wachsen mit digitalem Datenmanagement und Omnichannel-Anforderungen. Andere, einschließlich Bildung und Medien, tragen zur diversifizierten Aufnahme bei. Endbenutzer priorisieren geringe Ausfallzeiten, skalierbare Kapazität und integrierte Stromanalysen, um die Kontinuität digitaler Dienste und zukünftige Expansionen zu unterstützen.

Regionale Einblicke:

Nordamerika und Europa führen aufgrund von Hyperscale-Wachstum und starker regulatorischer Compliance

Nordamerika dominiert den globalen Markt für Rechenzentrumsstrom mit einem Marktanteil von 35–38%, angeführt von den USA. Die Region beherbergt eine dichte Konzentration von Hyperscale-Betreibern wie Amazon, Microsoft und Google, die jeweils eine hohe Kapazitätsnachfrage antreiben. Investitionen in grüne Rechenzentren und Mikronetze unterstützen nachhaltige Infrastrukturen. Europa folgt mit einem Anteil von 23–25%, unterstützt durch starke regulatorische Rahmenbedingungen und Energieeffizienzvorgaben. Schlüsselländer wie Deutschland, das Vereinigte Königreich und die Niederlande setzen fortschrittliche USV- und PDU-Systeme ein, um den Cloud- und Colocation-Bedarf zu decken. Beide Regionen profitieren von ausgereiften IT-Ökosystemen und etablierten Lieferanten von Stromkomponenten. Der Markt spiegelt die steigende Nachfrage nach belastbarer und verlustarmer Infrastruktur wider, um ESG-Ziele zu erreichen.

- Zum Beispiel schlug AWS im Juni 2025 einen 1.370 Hektar großen Rechenzentrumscampus in Louisa County, Virginia, vor, mit Plänen für bis zu 7,2 Millionen Quadratfuß Fläche und sieben Umspannwerken. Das Projekt wurde im Juli 2025 nach Widerstand aus der Gemeinde offiziell zurückgezogen, obwohl AWS weiterhin zwei andere genehmigte Standorte in der Region entwickelt.

Asien-Pazifik wächst schnell mit starken Investitionen in digitale Infrastruktur und Edge-Erweiterung

Asien-Pazifik hält einen Anteil von 28–30% am globalen Markt für Rechenzentrumsstrom, angetrieben von China, Indien, Japan und Südostasien. Die Region erlebt eine hohe Nachfrage aufgrund des 5G-Rollouts, der Cloud-Erweiterung und von Smart-City-Programmen. China und Indien investieren stark in Hyperscale- und Colocation-Einrichtungen, um E-Commerce-, Fintech- und KI-Workloads zu unterstützen. Japan und Südkorea legen Wert auf Zuverlässigkeit und erneuerbare Integration in Stromsystemen. Südostasiatische Länder wie Indonesien, Malaysia und die Philippinen gewinnen durch wachsende digitale Volkswirtschaften und günstige politische Rahmenbedingungen an Anteil. Regionale Betreiber setzen modulare und edge-fähige Stromversorgungseinheiten ein, um verteilte Architekturen zu unterstützen. Der Markt profitiert von einer Mischung aus Nachfrageskala, günstigen demografischen Bedingungen und öffentlich-privaten Infrastrukturinitiativen.

Lateinamerika, Naher Osten und Afrika gewinnen an Bedeutung mit gezielten Cloud- und Regierungsprojekten

Lateinamerika macht 5–6% des globalen Marktes für Rechenzentrumsstrom aus, wobei Brasilien und Mexiko durch Regierungsdatenprojekte und Colocation-Nachfrage das Wachstum anführen. Der Nahe Osten trägt 4–5% bei, angetrieben von den VAE, Saudi-Arabien und Israel, die sich auf KI und intelligente Infrastrukturen konzentrieren. Afrika hält einen Anteil von 2–3%, angeführt von Südafrika und Nigeria, wo Betreiber verbesserte digitale Zugänge suchen. Diese Regionen stehen vor Infrastrukturengpässen, ziehen jedoch ausländische Investitionen an, um die Datenkapazität zu erhöhen. Stromzuverlässigkeit und Netzwerkintegration bleiben kritische Barrieren. Der Markt hier unterstützt Diesel-Hybrid-Systeme, skalierbare USV und Fernüberwachung zur Fehlerbehebung bei Stromausfällen. Er spiegelt ungenutztes Potenzial mit wachsender Cloud- und Telekommunikationspräsenz wider.

- Zum Beispiel hatte Microsoft bis Ende 2025 über 7,3 Milliarden US-Dollar investiert, um seine Datenzentrumsregion in den VAE zu erweitern und eine Infrastruktur bereitzustellen, die 21.500 Nvidia H100 GPUs entspricht. Eine 200 MW-Erweiterung mit G42, die im November 2025 angekündigt wurde, unterstützt die regionale KI-Kapazität und den Strombedarf innerhalb des globalen Marktes für Datenzentrumsstrom.

Wettbewerbseinblicke:

- ABB

- Black Box

- CyrusOne

- Eaton

- Equinix Inc.

- GDS Holdings

- Generac Power Systems, Inc.

- General Electric Company

- Huawei Technologies Co., Ltd.

- Legrand

- N1 Critical Technologies

- NTT Global Data Centers

- Raman Power Technologies

- Rittal GmbH & Co. KG

- Schneider Electric

- Vertiv Group Corp.

Der globale Markt für Datenzentrumsstrom zeichnet sich durch eine hoch wettbewerbsfähige Landschaft aus, die von globalen OEMs, Stromtechnologieanbietern und Colocation-Betreibern geprägt ist. ABB, Schneider Electric, Vertiv und Eaton dominieren die Hardwareversorgung für USV-Systeme, PDUs und Schaltanlagen. Diese Unternehmen investieren in modulares Design, KI-gestützte Energiemonitoring und verlustarme Komponenten. Equinix, NTT und GDS Holdings führen die Colocation-Erweiterung an und konzentrieren sich auf nachhaltige Energie und hocheffiziente Systeme. Huawei und GE unterstützen regionale Implementierungen mit integrierten Strom- und digitalen Lösungen. Die Akteure konkurrieren in den Bereichen Energieeffizienz, Betriebszeit, Lebenszykluskosten und Skalierbarkeit. Innovationen in hybrider Stromarchitektur und ESG-konformer Infrastruktur werden belohnt. Partnerschaften, Übernahmen und regionale Datenzentrumsentwicklungen treiben die langfristige Positionierung voran. Der Marktanteil ist eng mit dem technologischen Fortschritt und den globalen Lieferfähigkeiten verbunden.

Neueste Entwicklungen:

- Am 16. Dezember 2025 gab ABB offiziell eine Vereinbarung zur Übernahme von IPEC bekannt, einem in Großbritannien ansässigen Technologieunternehmen, das sich auf fortschrittliche elektrische Diagnostik und 24/7-Überwachungssysteme spezialisiert hat.

- Im November 2025 kündigte ABB die Erweiterung seiner Partnerschaft mit Applied Digital an, um Mittelspannungstechnologie für den Polaris Forge 2 Datenzentrumscampus in North Dakota, USA, bereitzustellen.

- Im November 2025 gab Babcock & Wilcox (B&W) offiziell seinen Eintritt in den KI-Datenzentrumsstrommarkt durch eine bedeutende Vereinbarung mit Applied Digital (APLD) bekannt.