Zusammenfassung:

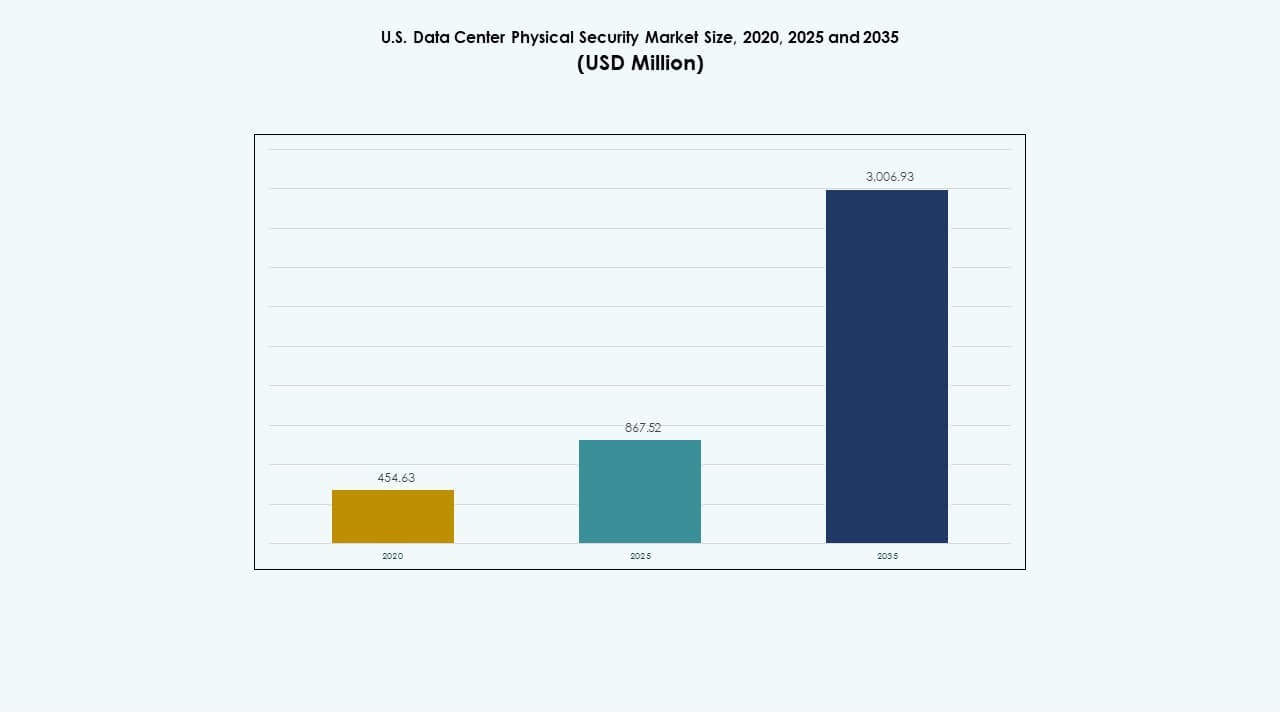

Die Größe des US-Marktes für physische Sicherheit von Rechenzentren wurde 2020 auf 454,63 Millionen USD geschätzt und soll bis 2025 auf 867,52 Millionen USD und bis 2035 auf 3.006,93 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 13,17 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| US-Marktgröße für physische Sicherheit von Rechenzentren 2025 |

USD 867,52 Millionen |

| US-Markt für physische Sicherheit von Rechenzentren, CAGR |

13,17% |

| US-Marktgröße für physische Sicherheit von Rechenzentren 2035 |

USD 3.006,93 Millionen |

Die zunehmende Abhängigkeit von digitaler Infrastruktur treibt die starke Einführung moderner physischer Schutzsysteme in hochdichten Einrichtungen voran. Betreiber modernisieren Überwachung, biometrischen Zugang und automatisierte Überwachungstools, um steigende Sicherheitsrisiken zu kontrollieren. KI-gestützte Plattformen verbessern die Erkennungsgeschwindigkeit und helfen Teams, die Compliance aufrechtzuerhalten. Der US-Markt für physische Sicherheit von Rechenzentren gewinnt strategischen Wert für Investoren aufgrund seiner Rolle bei der Unterstützung von Cloud-, Colocation- und Unternehmensnetzwerken. Innovation beschleunigt die Bereitstellung einheitlicher Konsolen, die die Sichtbarkeit auf großen Campus verbessern.

Der Nordosten führt aufgrund seiner dichten Präsenz von Hyperscale-Clustern und starker Unternehmensnachfrage. Der Süden und Südwesten entwickeln sich schnell zu expandierenden Cloud-Korridoren, unterstützt durch den Bau neuer Rechenzentren. Der US-Markt für physische Sicherheit von Rechenzentren profitiert auch von steigenden Investitionen im Westen, wo große Technologiezentren die Perimeter- und Gebäudezugangskontrollen verstärken. Das Wachstum erstreckt sich über Staaten mit starker Stromverfügbarkeit, Glasfaserstrecken und geringeren Landbeschränkungen.

Markttreiber

Markttreiber

Zunehmende Bereitstellung von Mehrschicht-Verteidigungssystemen zum Schutz der expandierenden digitalen Infrastruktur

Betreiber erhöhen Investitionen in mehrschichtige Kontrollen, um das Risiko von Sicherheitsverletzungen in Kernanlagen zu reduzieren. Unternehmen setzen biometrische Tools ein, die Identitätsprüfungen an sensiblen Punkten verstärken. KI-gesteuerte Kameras helfen Teams, Bedrohungsmuster mit größerer Klarheit zu erkennen. Integrierte Konsolen unterstützen eine schnellere Koordination zwischen Sicherheitseinheiten. Der US-Markt für physische Sicherheit von Rechenzentren gewinnt strategischen Wert durch steigenden Cloud-Verkehr. Investoren überwachen Upgrades, die die betriebliche Stabilität erhöhen. Unternehmen betrachten stärkeren Schutz als Kernanforderung für Compliance. Tier-IV-Standorte übernehmen verstärkte Designs, die sicheres Wachstum unterstützen. Hyperscale-Wachstum steigert die Nachfrage nach intelligenteren Präventionstools.

- Zum Beispiel vereint die Security Center-Plattform von Genetec Video-, Zugangs- und ALPR-Daten unter einer einzigen Konsole und unterstützt mehr als 300 Kamera- und Sensorintegrationen, wodurch große Daten-Campus in der Lage sind, mehrschichtige Sicherheitsabläufe in großem Maßstab zu konsolidieren.

Steigende Nutzung intelligenter Zugangskontrollen durch höheren Compliance-Druck

Unternehmen setzen fortschrittliche Zugangstools ein, um kritische Räume unter strenger Überwachung zu halten. Mehrfaktor-Prüfungen schaffen stärkere Barrieren gegen unbefugten Zutritt. Smarte Kartennetze helfen Teams, die Benutzerbewegungen in den Hallen zu überwachen. KI-basierte Berechtigungsaudits heben Missbrauchsmuster in Sekunden hervor. Branchenakteure modernisieren veraltete Panels, die Echtzeiteinblicke einschränken. Das Segment gewinnt an Bedeutung aufgrund höherer regulatorischer Standards in datensensiblen Sektoren. Der US-amerikanische Markt für physische Sicherheit von Rechenzentren stärkt seine Rolle in Risikominderungsplänen vieler Betreiber. Investoren verfolgen Implementierungen, die die Auditqualität verbessern. Teams schätzen die einheitliche Sichtbarkeit über große Campus hinweg.

Erweiterung von Fernüberwachungs- und automatisierten Überwachungsplattformen auf großen Campus

Betreiber nutzen Fernkonsolen, die sofortige Aufsicht über große Flächen bieten. Cloud-verbundene Tools ermöglichen es Teams, Standorte von zentralen Hubs aus zu überwachen. Automatisierung unterstützt die schnelle Bedrohungserkennung in größeren Hallen. Unternehmen setzen Wärmebildkameras ein, die abnormale Wärmesignale verfolgen. Zugangsdaten werden mit Video-Feeds kombiniert, um die Klarheit von Untersuchungen zu verbessern. Der US-amerikanische Markt für physische Sicherheit von Rechenzentren erhält Unterstützung durch digital-first Wachstumsstrategien. Investoren betrachten automatisierte Systeme als wesentlich für die sichere Skalierung der Infrastruktur. Viele Betreiber ersetzen ältere Kameras, die die Erkennungstiefe einschränken. Einheitliche Tools reduzieren den manuellen Prüfungsdruck auf Sicherheitseinheiten.

- Zum Beispiel bietet die Q29-Wärmeserie von Axis Communications eine Temperaturerkennung in Bereichen bis zu 400°C mit Echtzeitwarnungen, wodurch Fernbediener Hotspots und Geräterisiken auf großen Daten-Campus identifizieren können.

Wachsende Abhängigkeit von KI-gestützter Bedrohungsanalyse für schnellere Incident Response

KI-Plattformen untersuchen Bewegungs-, Zugangs- und Benutzerverhaltensdaten, um Anomalien zu kennzeichnen. Intelligente Warnungen reduzieren die Verzögerung zwischen Erkennung und Reaktion. Betreiber verwenden maschinelle Lernmodelle, die mit neuen Daten die Genauigkeit verfeinern. Unternehmen sehen prädiktive Analysen als langfristigen Stabilisator. Kontrollräume verlassen sich auf visuelle Dashboards, die Echtzeitmuster hervorheben. Der US-amerikanische Markt für physische Sicherheit von Rechenzentren sichert sich stärkeres Interesse von Unternehmen mit großen Arbeitslasten. Investoren verknüpfen starke Analysen mit einer geringeren Wahrscheinlichkeit von Sicherheitsverletzungen. Sicherheitsteams gewinnen Vertrauen durch schnellere Verifizierungszyklen. Das Wachstum des Datenverkehrs treibt Betreiber zu intelligenteren automatisierten Tools.

Markttrends

Markttrends

Verschiebung hin zu integrierten Sicherheitsökosystemen, die Zugang, Video und Analytik vereinen

Unternehmen nutzen integrierte Konsolen, die Zugriffsprotokolle, Kamerafeeds und Warnungen zusammenführen. Einheitliche Werkzeuge reduzieren die Systemfragmentierung in großen Umgebungen. Bediener verlassen sich auf einheitliche Dashboards, die die Koordination zwischen Teams vereinfachen. Zugriffsevents werden mit Videowiedergabe für tiefere Klarheit verknüpft. Prädiktive Werkzeuge unterstützen die frühzeitige Risikodetektion in verschiedenen Zonen. Der US-amerikanische Markt für physische Sicherheit von Rechenzentren gewinnt durch diesen Wandel an Bedeutung. Anbieter verfeinern die Interoperabilität, um das Risiko von Ausfallzeiten zu reduzieren. Starkes Interesse entsteht von Standorten mit Netzwerken von mehreren Anbietern. Integratoren fördern skalierbare Setups, die langfristige Expansion unterstützen.

Fokus auf Zero-Trust-Physische Architektur in Hochwertigen Datenumgebungen

Sicherheitspläne bewegen sich in Richtung Zero-Trust-Schichten, die jeden Benutzer wiederholt validieren. Zutrittsrechte passen sich an Benutzerrolle, Standort und Zeit an. Dynamische Kontrollen beschränken den Zugang über erforderliche Punkte hinaus. Kameragitter helfen, Bewegungen in sensiblen Räumen zu verfolgen. Warnungen steigen, wenn Abweichungen vordefinierte Richtlinien brechen. Der US-amerikanische Markt für physische Sicherheit von Rechenzentren stimmt mit einer starken Zero-Trust-Adoption überein. Teams profitieren von verbesserter Überwachung in kritischen Zonen. Anbieter entwerfen Zugangspaneele, die granulare Kontrolle unterstützen. Die Nachfrage wächst in regulierten Sektoren mit strengen Sicherheitsnormen.

Steigende Nachfrage nach Cloud-basierten Sicherheitsplattformen an verteilten Standorten

Unternehmen bevorzugen Cloud-Tools, die die Überwachung auf mehreren Campus unterstützen. Fernkonsolen ermöglichen es Sicherheitsteams, schneller zu reagieren. Kameranetzwerke streamen Daten in sichere Hubs zur Analyse. Software-Updates werden ohne Verzögerungen im Feld auf Geräte verteilt. Einheitliches Hosting unterstützt eine konsistente Richtlinienkontrolle. Der US-amerikanische Markt für physische Sicherheit von Rechenzentren bewegt sich in Richtung flexibler Bereitstellung. Unternehmen reduzieren die Abhängigkeit von lokalen Servern, die die Skalierbarkeit einschränken. Anbieter verbessern die Widerstandsfähigkeit von cloud-verbundenen Tools. Die Nachfrage steigt bei Betreibern, die in neuen Regionen expandieren.

Erhöhter Einsatz von Intelligenter Perimeterverteidigung in Hochdichten Datenkorridoren

Betreiber sichern äußere Zonen mit Radareinheiten, Bewegungssensoren und thermischen Gittern. Perimeterwerkzeuge erkennen Bewegungsmuster mit hoher Genauigkeit. Mehrschichtige Zäune verleihen der physischen Sicherheitslage Tiefe. Videotürme verbinden sich mit zentralen Dashboards für schnelle Warnungen. Teams verfolgen ungewöhnliche Aktivitäten in größeren Landgebieten. Der US-amerikanische Markt für physische Sicherheit von Rechenzentren unterstützt Upgrades in dichten Datenkorridoren. Anbieter entwerfen Perimetereinheiten mit größerer Reichweite. Das Wachstum beschleunigt sich in Märkten mit steigender Hyperscale-Expansion. Investoren unterstützen Upgrades, die das Risiko in großen Gebieten reduzieren.

Marktherausforderungen

Hohe Integrationskomplexität und steigender Kostendruck bei großflächiger Bereitstellung

Teams stehen vor Integrationsproblemen aufgrund unterschiedlicher Hardware und älterer Panels. Ältere Systeme sind nicht mit modernen Werkzeugen kompatibel. Betreiber investieren mehr Kapital, um Steuerungsmodule zu vereinheitlichen. Die Koordination zwischen Anbietern verlangsamt größere Upgrades. Der US-amerikanische Markt für physische Sicherheit von Rechenzentren hat mit steigendem Hardwarekostendruck zu kämpfen. Fachkräftemangel begrenzt die reibungslose Implementierung auf großen Campus. Unternehmen kämpfen damit, die Bereitstellungsgeschwindigkeit mit den Compliance-Zeitplänen in Einklang zu bringen. Rollouts an mehreren Standorten dauern aufgrund von Netzwerkeinschränkungen länger. Viele Betreiber stehen vor langen Evaluationszyklen, bevor eine endgültige Auswahl getroffen wird.

Wachsende Cyber-Physische Konvergenzrisiken bei verbundenen Sicherheitssystemen

Verbundene Konsolen setzen physische Werkzeuge digitalen Bedrohungen aus. Angreifer zielen auf Kamera-Feeds und Zugangsprotokolle, um Aktivitäten zu verbergen. Teams müssen APIs schützen, die Geräte mit Überwachungszentralen verbinden. Verschlüsselungslücken schwächen die Systemresilienz in älteren Netzwerken. Der U.S. Data Center Physical Security Market hebt die Notwendigkeit für stärkere Cyberhygiene hervor. Betreiber investieren in Netzwerksegmentierung, um die Exposition zu reduzieren. Sicherheitsteams schulen das Personal, um Risiken auf zwei Ebenen zu managen. Anbieter stärken die Firmware-Kontrollen bei Hochrisikogeräten. Compliance-Audits drängen Unternehmen dazu, die Konfigurationsgenauigkeit zu verbessern.

Marktchancen

Marktchancen

Erweiterung von KI-gesteuerten Zugangs- und Überwachungsplattformen in aufstrebenden Datenzentren

KI-Modelle helfen Betreibern, Zugangsmuster mit höherer Genauigkeit zu verfeinern. Intelligente Dashboards heben ungewöhnliche Bewegungen mit schneller Präzision hervor. Unternehmen übernehmen automatisierte Verifikationssysteme für kritische Räume. Anbieter entwerfen Werkzeuge, die skalierbare Cloud-Überwachung unterstützen. Der U.S. Data Center Physical Security Market positioniert KI als wertvollen Wachstumshebel. Das Wachstum steigt in aufstrebenden Datenzentren, die prädiktive Verteidigung suchen. Investoren beobachten den Wandel hin zu maschinell trainierter Überwachung. Teams gewinnen mehr Einblicke, ohne die manuelle Arbeitsbelastung zu erhöhen. Viele Betreiber ersetzen veraltete Werkzeuge, die die Einsichtstiefe begrenzen.

Hohe Nachfrage nach modularen und fernverwalteten Sicherheitslösungen für Unternehmen-Edge-Standorte

Edge-Standorte benötigen kompakte Werkzeuge, die eine schnelle Bereitstellung unterstützen. Modulare Panels helfen Unternehmen, den Schutz ohne große Umbauten zu erweitern. Fernkonsolen bieten Überwachung über große Flächen. Anbieter fördern Cloud-Updates, die Serviceverzögerungen reduzieren. Der U.S. Data Center Physical Security Market gewinnt an Bedeutung in neuen Edge-Korridoren. Investoren sehen modulare Systeme als kosteneffiziente Vermögenswerte. Betreiber verbessern die Netzwerksicherheit mit vernetzten Geräten. Das Wachstum expandiert mit der steigenden Einführung von Unternehmen-Edge. Intelligente Module ziehen Unternehmen mit begrenzten Außenteams an.

Marktsegmentierung

Nach Größe des Rechenzentrums

Kleine Rechenzentren gewinnen Aufmerksamkeit für vereinfachte Zugangswerkzeuge, während mittlere Zentren aufgrund des ausgewogenen Maßstabs und der höheren Raumanzahl stärkere Nachfrage sichern. Große Rechenzentren halten den dominanten Anteil aufgrund dichter Gerätehallen und strenger Compliance-Anforderungen. Viele Betreiber investieren in einheitliche Plattformen, die Aktivitäten mit hohem Volumen unterstützen. Der U.S. Data Center Physical Security Market stärkt das Interesse an großen Zentren aufgrund des steigenden Hyperscale-Wachstums.

Nach Komponente

Lösungsbestandteile führen aufgrund der stärkeren Nachfrage nach Überwachung, Zugangskontrolle und Perimeterschutz. Dienstleistungen wachsen aufgrund steigender Beratungs- und Integrationsbedarfe in komplexen Netzwerken. Viele Betreiber sind auf Servicepartner angewiesen, um die Bereitstellungsgeschwindigkeit zu optimieren. Unternehmen ersetzen veraltete Ausrüstung durch strukturierte Servicepläne. Der U.S. Data Center Physical Security Market gewinnt langfristigen Wert durch die Annahme von Komplettlösungen.

Nach Lösung

Videoüberwachung führt aufgrund der weit verbreiteten Nutzung in Hallen und Perimeterzonen. Zugangskontrolle unterstützt die Identitätsüberprüfung in sensiblen Räumen. Überwachungs- und Erkennungstools steigen aufgrund des höheren Risikos von Sicherheitsverletzungen auf großen Campusgeländen. Betreiber verbessern Sensorgitter, die das Situationsbewusstsein erhöhen. Der US-amerikanische Markt für physische Sicherheit von Rechenzentren gewinnt durch den stetigen Einsatz von Multi-Lösungs-Stacks an Hyperscale-Standorten an Bedeutung.

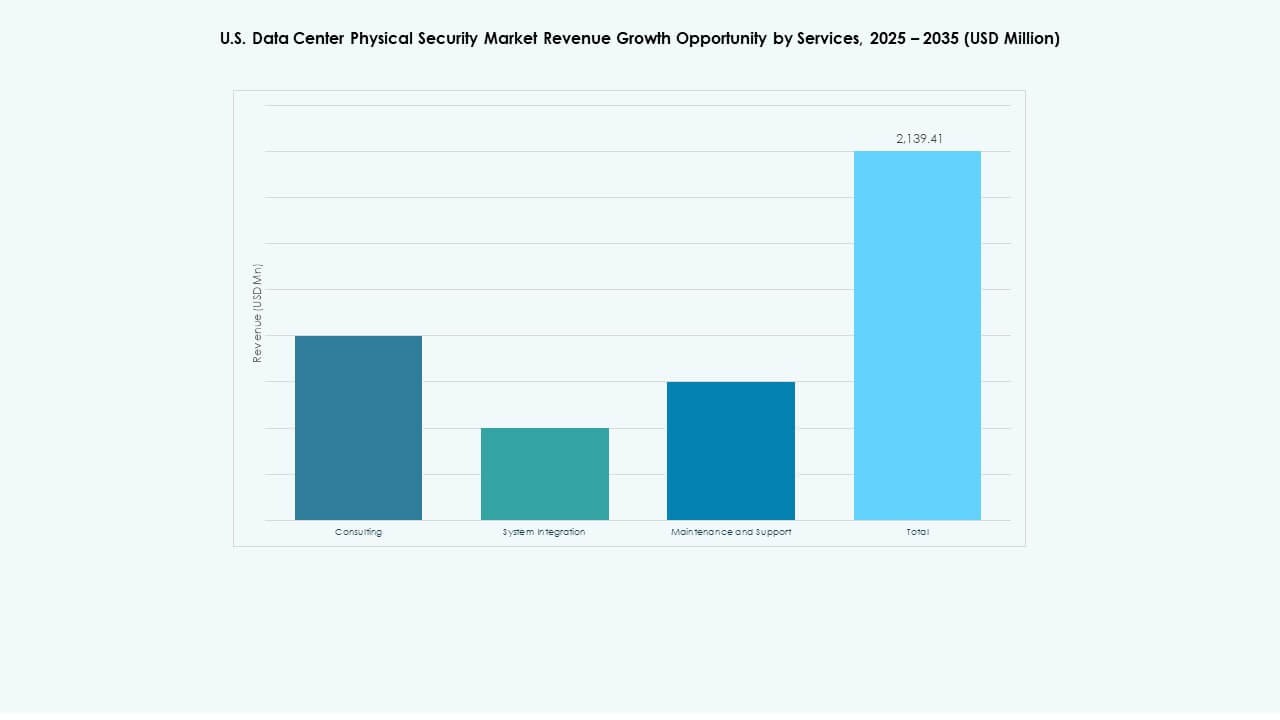

Nach Dienstleistungen

Systemintegration führt aufgrund der hohen Komplexität in modernen Umgebungen. Beratung unterstützt die Optimierung des Designs für regulierte Sektoren. Wartung und Support sorgen für eine stabile Systemgesundheit in weiten Netzwerken. Betreiber erneuern Servicepläne, um Ausfallzeiten zu reduzieren. Der US-amerikanische Markt für physische Sicherheit von Rechenzentren stärkt die Nachfrage nach Dienstleistungen in Multi-Anbieter-Setups.

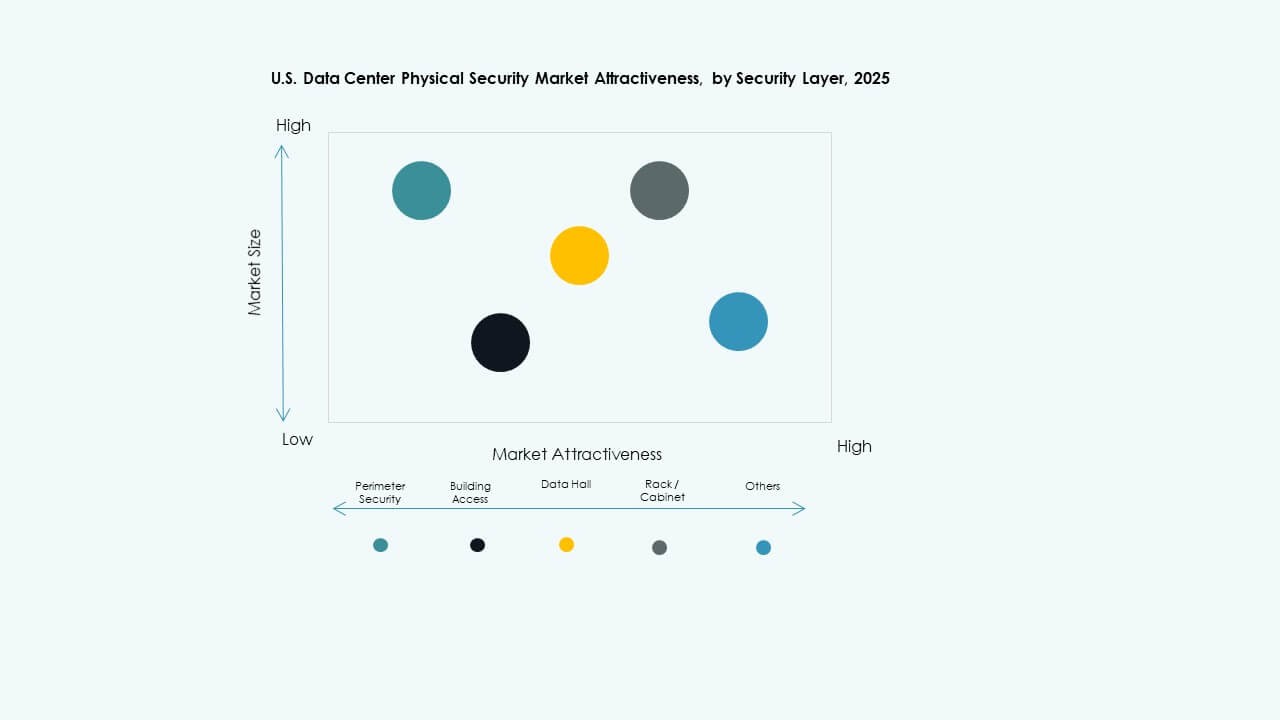

Nach Sicherheitsschicht

Perimetersicherheit hält aufgrund des Risikos in weiten Zonen eine starke Nachfrage. Gebäudezugang gewinnt durch multifaktorielle Kontrollen an Bedeutung. Datenhallen sichern tiefere Investitionen für kritische Arbeitslasten. Rack- und Schrankkontrollen steigen aufgrund wachsender Bedenken hinsichtlich interner Bedrohungen. Der US-amerikanische Markt für physische Sicherheit von Rechenzentren unterstützt die Einführung mehrerer Schichten auf dichten Campusgeländen.

Nach Rechenzentrumstyp

Hyperscale-Zentren dominieren aufgrund hoher Kapazität und strenger Sicherheitsanforderungen. Colocation-Zentren wachsen aufgrund vielfältiger Mieterprofile. Unternehmensstandorte übernehmen strukturierte Upgrades für verbesserte Kontrolle. Edge-Zentren steigen mit kompakten Bereitstellungen in der Nähe von Benutzerzonen. Der US-amerikanische Markt für physische Sicherheit von Rechenzentren passt sich der starken Expansion von Hyperscale- und Colocation-Zentren an.

Nach Endbenutzer

IT und Telekommunikation führen aufgrund des hohen digitalen Verkehrs in Kernnetzwerken. BFSI investiert mehr, um Transaktionssysteme zu sichern. Regierung und Verteidigung verlangen strenge Zugangskontrollen für sensible Räume. Gesundheitswesen und Lebenswissenschaften sichern mehr Aktivitäten in Datenhallen. Der US-amerikanische Markt für physische Sicherheit von Rechenzentren unterstützt die breite Einführung in der Industrie mit gestuften Werkzeugen.

Regionale Einblicke

Regionale Einblicke

Nordostregion

Der Nordosten hält aufgrund dichter Datenkorridore und starker Unternehmenspräsenz einen Anteil von fast 32%. Betreiber investieren in hochwertige Überwachungs- und Zugangskontrolltools in großen Zentren. Der US-amerikanische Markt für physische Sicherheit von Rechenzentren unterstützt das Wachstum in Staaten mit hoher digitaler Reife. Viele Hyperscale-Betreiber wählen diese Region aufgrund der Netzwerknähe. Der Druck zur Einhaltung von Vorschriften führt zu strengeren physischen Kontrollen. Investitionen konzentrieren sich auf große Finanz- und Telekommunikationszentren. Unternehmen übernehmen einheitliche Richtlinien, um das Risiko in Einrichtungen zu reduzieren.

- Zum Beispiel setzt CoreSite in der NY2 Secaucus, NJ-Anlage einen acht Fuß hohen Perimeterzaun mit 360-Grad-Hochauflösungs-Außenkameras und 24/7-Videoüberwachung ein.

Süd- und Südwestregion

Die Region sichert sich einen Anteil von rund 29%, angetrieben durch Texas, Arizona und wachsende Randkorridore. Betreiber erweitern neue Campus aufgrund der Verfügbarkeit von Land und einer robusten Stromversorgung. Der US-amerikanische Markt für physische Sicherheit von Rechenzentren passt sich der schnellen Expansion von Cloud-Anbietern an. Unternehmen nutzen intelligente Perimeter-Tools, um große Landflächen zu schützen. Das Wachstum steigt in Gebieten, die für latenzarme Routen bevorzugt werden. Anbieter setzen skalierbare Systeme für neue Hyperscale-Parks ein. Die Nachfrage bleibt in stark frequentierten Cloud-Zonen stark.

- Zum Beispiel verwendet die CoreSite PH2 Phoenix Anlage Schlüsselkarten, biometrische Scanner, acht Fuß hohe Perimeterzäune und Perimeter-/Innenraum-IP-DVR-Kameras für kontrollierten Zugang.

Westregion

Der Westen erfasst nahezu 27% Anteil aufgrund des Silicon Valley, Oregon und aufstrebender Pazifik-Hubs. Betreiber setzen mehrschichtige Kontrollen ein, um wertvolle KI-Workloads zu schützen. Der US-amerikanische Markt für physische Sicherheit von Rechenzentren wächst aufgrund steigender Investitionen großer Technologieunternehmen. Teams nutzen KI-gesteuerte Überwachung für hochdichte Hallen. Edge-Zentren expandieren in der Nähe von Küstenrouten, um das digitale Wachstum zu unterstützen. Anbieter aktualisieren Systeme, um hohe Gerätemengen zu verwalten. Compliance-Normen stärken die Nachfrage nach kontrolliertem Zugang.

Wettbewerbseinblicke:

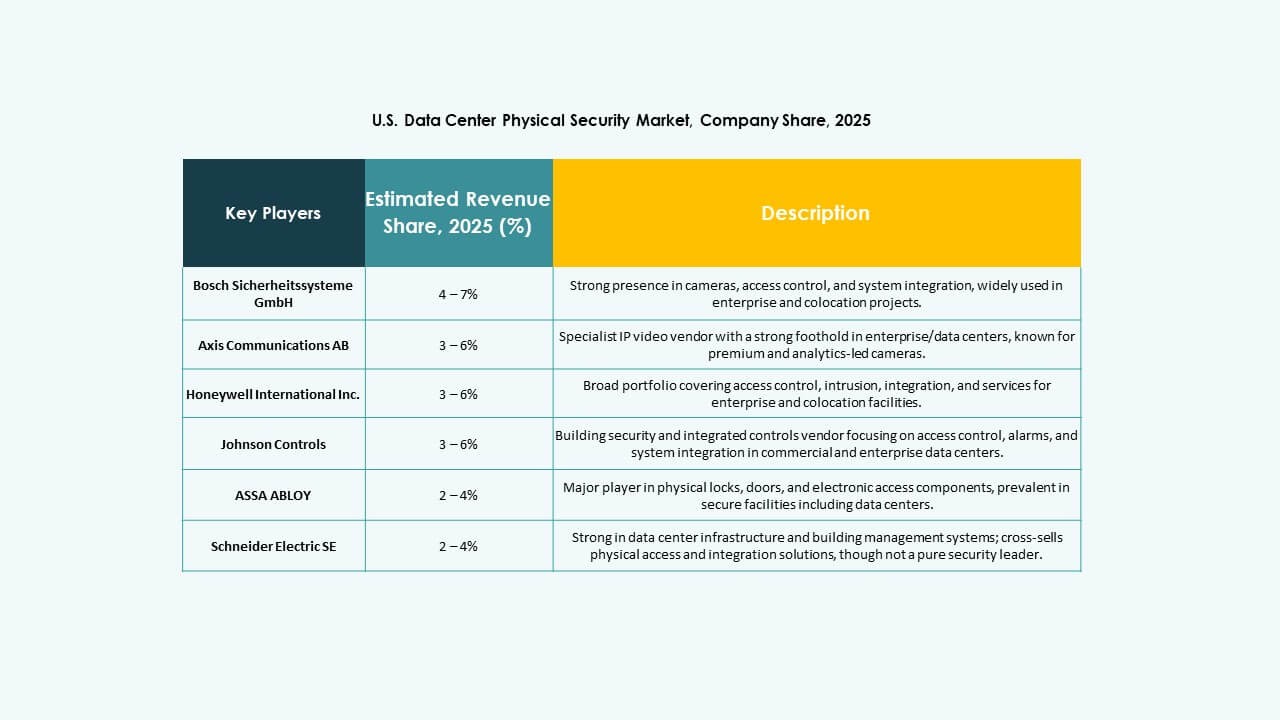

- ABB

- Allied Universal

- ASSA ABLOY

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Cisco Systems, Inc.

- Fortinet

- Genetec

- Hangzhou Hikvision Digital Technology Co., Ltd.

- Honeywell International Inc.

- Johnson Controls

- Palo Alto Networks

- Schneider Electric SE

- Securitas

- Siemens AG

Der US-amerikanische Markt für physische Sicherheit von Rechenzentren zeichnet sich durch starken Wettbewerb aus, der von globalen Sicherheitsanbietern und spezialisierten Technologieanbietern geprägt ist. Jedes Unternehmen konzentriert sich auf integrierte Zugangssysteme, fortschrittliche Überwachungswerkzeuge und Echtzeit-Überwachungsplattformen, die dichte Datenumgebungen unterstützen. Unternehmen erweitern ihre Portfolios durch KI-basierte Analysen und cloudfähige Konsolen, die die Bedrohungsreaktion verbessern. Viele Akteure stärken Allianzen mit Colocation- und Hyperscale-Betreibern, um langfristige Verträge zu sichern. Die Produktdifferenzierung wächst durch biometrische Upgrades, cyber-physische Integration und verstärkte Perimeterkontrollen. Mehrere Anbieter verfolgen Fusionen, um die geografische Reichweite und technische Tiefe zu erweitern. Neue Marktteilnehmer zielen auf Nischenebenen wie Rack-Level-Authentifizierung und mobile Zugangssysteme ab. Der Markt vertieft den Wettbewerb durch schnelle Innovationen in den Bereichen Software, Hardware und Managed Security.

Aktuelle Entwicklungen:

- Im Oktober 2025 erwarb ASSA ABLOY Kentix GmbH, ein deutsches Unternehmen, das sich auf Überwachungs- und Zugangskontrollprodukte für Rechenzentren spezialisiert hat, und stärkte damit seine Fähigkeiten im Bereich der physischen Sicherheit für diesen Sektor.

- Im Januar 2025 erwarb ASSA ABLOY auch InVue, einen in Charlotte ansässigen Anbieter von Asset-Protection- und Zugangskontrolllösungen, im Einklang mit ihrer Strategie, global im Bereich Zugangskontrolle und Asset-Protection zu expandieren.

- Im Mai 2025 erwarb CPX TSI Tech, um sein Portfolio an physischer Sicherheit zu stärken, einschließlich des Schutzes von Rechenzentren durch verbesserte Lösungen für kritische Infrastrukturen, die physische und Cybersicherheit mit KI-gesteuerten Innovationen vereinen.