Resumen ejecutivo:

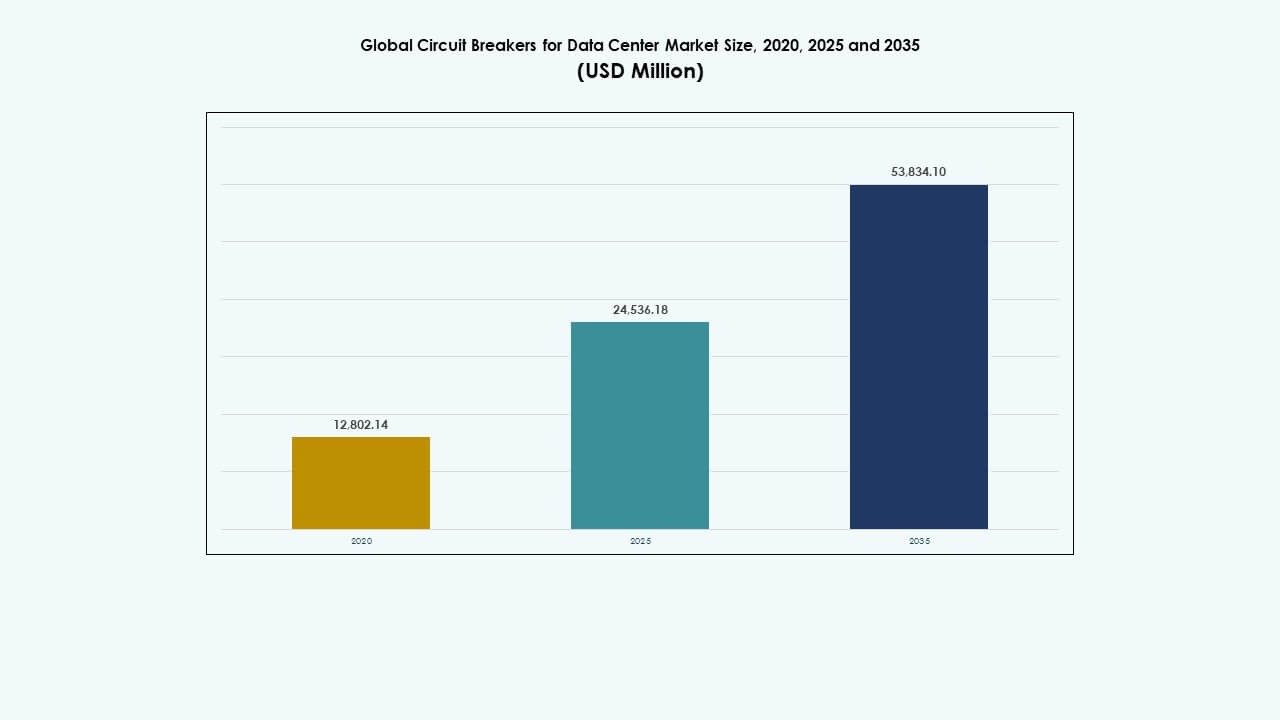

El tamaño del mercado global de interruptores automáticos para centros de datos fue valorado en USD 12,802.14 millones en 2020, creció a USD 24,536.18 millones en 2025, y se anticipa que alcanzará USD 53,834.10 millones para 2035, con un CAGR del 8.11% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Interruptores para Centros de Datos 2025 |

USD 24,536.18 Millones |

| Mercado de Interruptores para Centros de Datos, CAGR |

8.11% |

| Tamaño del Mercado de Interruptores para Centros de Datos 2035 |

USD 53,834.10 Millones |

La fuerte demanda de protección de energía inteligente está impulsando este mercado hacia adelante. Los operadores están adoptando interruptores automáticos inteligentes con monitoreo remoto, diagnósticos y factores de forma modulares. La innovación en protección de estado sólido y arco eléctrico está remodelando los diseños de productos. El cambio hacia cargas de trabajo de IA, computación en el borde y arquitecturas de alta densidad de energía aumenta la importancia de la protección de circuitos confiable. Las empresas ven los interruptores avanzados como activos críticos para mantener el tiempo de actividad y la calidad de la energía. Los inversores priorizan a los proveedores que ofrecen soluciones escalables e integradas digitalmente para entornos de datos en crecimiento.

América del Norte lidera el mercado, respaldada por un ecosistema maduro de hiperescala y una fuerte infraestructura digital. Europa muestra un crecimiento constante debido a los estándares de centros de datos ecológicos y las necesidades de modernización. Asia-Pacífico se está expandiendo rápidamente, con China, India y el sudeste asiático emergiendo como centros principales. Estas regiones se benefician de la adopción de la nube, la urbanización y el apoyo de políticas. América Latina, Oriente Medio y África muestran actividad en etapas iniciales, impulsadas por el crecimiento de las telecomunicaciones y la digitalización empresarial.

Impulsores del Mercado

Creciente Demanda de Distribución de Energía de Alto Rendimiento en Centros de Datos de Hiperescala y Colocación

Los operadores de hiperescala y colocación continúan expandiéndose globalmente, aumentando la demanda de protección de energía avanzada. Los interruptores automáticos juegan un papel crítico en minimizar el tiempo de inactividad y proteger cargas críticas para la misión. La necesidad de alta densidad de energía, respuesta rápida a fallas y baja latencia en la entrega de energía fortalece el caso de los interruptores automáticos inteligentes. Los interruptores inteligentes ofrecen monitoreo en tiempo real, operación remota y diagnósticos de disparo. Estas características son esenciales en instalaciones que manejan tareas de IA, aprendizaje automático y computación en el borde. El crecimiento del mercado global de interruptores automáticos para centros de datos se alinea con estas necesidades operativas en evolución. Apoya el tiempo de actividad de las instalaciones, la calidad de la energía y la contención de fallas. Las empresas buscan soluciones modulares y escalables para adaptarse a los perfiles de carga cambiantes. La infraestructura de protección de energía inteligente se está convirtiendo en una prioridad de inversión en centros de datos de Nivel III y Nivel IV.

- Por ejemplo, los interruptores SACE Emax 2 de ABB fueron instalados en un centro de datos de servicios financieros por ILS Electro Mechanical Supplies, con 50 unidades E1.2 de hasta 1600A, 60 E2.2 de hasta 2500A y 20 E4.2 de hasta 4000A, logrando un ahorro del 20% en espacio y 15 m² más para equipos de TI gracias a su diseño compacto y las unidades de disparo Ekip Touch con una precisión de corriente del 1% según IEC 61557-12.

Aumento en el Despliegue de Interruptores Inteligentes con Capacidades de IoT y Control Integrado

El cambio de la industria hacia una infraestructura definida por software está impulsando la demanda de interruptores que soporten visibilidad y control de datos. Los interruptores digitales ahora vienen con sensores integrados, comunicación IoT y capacidades de autoevaluación. Estos sistemas se integran con plataformas DCIM y herramientas de gestión energética. Los operadores obtienen información procesable sobre patrones de carga, ocurrencias de fallas y estado de los interruptores. Reduce la intervención manual y simplifica los cronogramas de mantenimiento predictivo. Las empresas valoran la transparencia y granularidad de datos que estos interruptores proporcionan. El Mercado Global de Interruptores para Centros de Datos refleja el movimiento hacia operaciones nativas digitales en la gestión energética. Integrar interruptores inteligentes asegura una mayor automatización en la detección de fallas y recuperación del sistema. Esta adopción tecnológica apoya la optimización de costos y una mayor disponibilidad.

Cambio Hacia la Eficiencia Energética y Cumplimiento Normativo en Infraestructura Eléctrica

Las regulaciones energéticas están volviéndose más estrictas, especialmente en Europa y América del Norte. Las instalaciones deben cumplir con mandatos de eficiencia, integración de energías renovables y operaciones interactivas con la red. Los interruptores apoyan estos objetivos al permitir el control seccional, la reducción de carga y el seguimiento del uso de energía. La evolución de su diseño mejora la eficiencia energética con menor resistencia de contacto y pérdidas por arco. Los operadores de centros de datos globales invierten en sistemas de protección de circuitos alineados con estándares de construcción ecológica. El Mercado Global de Interruptores para Centros de Datos está influenciado por objetivos de sostenibilidad y estrategias de reducción de carbono. Apoya la adopción de interruptores ecoeficientes con materiales reciclables y mínima pérdida de calor. Esta presión regulatoria fomenta la adquisición de equipos de protección de próxima generación.

- Por ejemplo, las unidades de disparo Ekip Touch SACE Emax 2 de ABB en el equipo de conmutación de centros de datos proporcionan mediciones continuas y registros históricos (eventos, disparos) a través de Modbus RTU integrado a sistemas DCIM, apoyando la eficiencia mediante un monitoreo preciso con una exactitud del 1% sin módulos adicionales.

Necesidad de Alta Disponibilidad y Diseños Eléctricos Tolerantes a Fallos en Instalaciones Modernas

El tiempo de inactividad en los centros de datos conduce a pérdidas financieras y de reputación. Los operadores se enfocan en lograr redundancia N+1 o 2N a través de diseños eléctricos confiables. Los interruptores actúan como componentes centrales en diseños tolerantes a fallos, asegurando el aislamiento sin afectar los circuitos adyacentes. Permiten un cambio seguro, coordinación selectiva y actualizaciones de estado en tiempo real. La adopción de enclavamiento selectivo por zonas y diseños limitadores de energía ha crecido. Estas características reducen el daño a equipos de TI sensibles. El Mercado Global de Interruptores para Centros de Datos se beneficia del impulso hacia la excelencia operativa y la mitigación de riesgos. Permite una restauración segura y rápida tras cortocircuitos, fallas a tierra o sobrecargas. El análisis de fallas a nivel del sistema y la optimización del tiempo de disparo son consideraciones de diseño críticas hoy en día.

Tendencias del Mercado

Tendencias del Mercado

Adopción de Disyuntores de Estado Sólido para Conmutación Más Rápida y Diseños que Ahorran Espacio

Los disyuntores de estado sólido están ganando tracción en centros de datos modulares y de borde. Estos dispositivos ofrecen conmutación ultrarrápida sin partes mecánicas, mejorando la fiabilidad. Consumen menos espacio y operan silenciosamente, adaptándose a racks de alta densidad. Su lógica programable permite umbrales de disparo ajustables y mitigación de arco eléctrico. A diferencia de los modelos tradicionales, se integran en sistemas de bus inteligentes y permiten actualizaciones de firmware sin interrupciones. El mercado global de disyuntores para centros de datos ve una creciente preferencia por los tipos de estado sólido en implementaciones de próxima generación. Su diseño apoya la automatización, la reducción de latencia y la mejora de la eficiencia energética. La adopción de estado sólido está remodelando las expectativas en velocidad y capacidad de respuesta.

Integración de Disyuntores en Arquitecturas de Distribución de Energía de Busbar y Rack

Los diseños de centros de datos se están volviendo compactos y modulares. El cableado tradicional está siendo reemplazado por sistemas de busbar y PDU de rack inteligentes. Los disyuntores ahora están integrados en estas arquitecturas para protección localizada. Los operadores se benefician de una gestión de cables simplificada, un despliegue más rápido y costos de instalación reducidos. Los disyuntores con reinicio remoto y ranuras modulares apoyan la escalabilidad futura. El mercado global de disyuntores para centros de datos refleja esta tendencia de gestión de energía integrada. Las instalaciones ahora demandan control de circuitos a nivel de rack con acceso remoto al firmware. Este cambio arquitectónico mejora el rendimiento térmico y la densidad de distribución de energía.

Despliegue de Disyuntores que Soportan Operación Remota, Diagnósticos y Actualizaciones de Firmware

El movimiento hacia centros de datos sin personal aumenta la demanda de operabilidad remota. Los disyuntores modernos permiten diagnósticos inalámbricos, alertas de estado y captura de fallos. Los técnicos reciben notificaciones en tiempo real a través de aplicaciones y paneles integrados. Los disyuntores que soportan actualizaciones de firmware por aire mejoran la capacidad de servicio. Esto reduce el tiempo de mantenimiento in situ y mejora la continuidad operativa. El mercado global de disyuntores para centros de datos se beneficia de este modelo de control centrado en lo remoto. Se alinea con estrategias de sitios no tripulados y plataformas de monitoreo centralizado. Los operadores esperan mayor funcionalidad con mínima intervención manual.

Crecimiento de la Mitigación de Arco Eléctrico y Características de Interbloqueo Selectivo de Zona en Sistemas de Disyuntores

La seguridad sigue siendo una preocupación importante en salas eléctricas de alta capacidad. Los nuevos disyuntores ofrecen protección integrada contra arcos eléctricos, reduciendo el riesgo de lesiones. El interbloqueo selectivo de zona permite un disparo coordinado para aislar fallas con precisión. Estas características protegen al personal y minimizan el daño a los equipos. La demanda está aumentando en sitios de hiperescala y colocation donde la energía de falla es alta. El mercado global de disyuntores para centros de datos ve un aumento en la inversión en diseños que mejoran la seguridad. Las empresas priorizan las calificaciones de seguridad y la velocidad de despeje de fallas en la adquisición. Estas características apoyan el cumplimiento de los estándares de seguridad laboral.

Desafíos del Mercado

Desafíos del Mercado

Complejidad en la Actualización de Sistemas Legados con Tecnologías de Interruptores Inteligentes y Control Digital

Muchos centros de datos existentes operan con infraestructura eléctrica tradicional. Actualizar estos entornos con interruptores inteligentes implica costos, verificaciones de compatibilidad y rediseño de la disposición. La integración con el equipo de conmutación existente y las plataformas DCIM requiere ingeniería especializada. No todos los sistemas legados admiten actualizaciones plug-and-play o protocolos abiertos. El crecimiento del mercado global de interruptores para centros de datos puede ralentizarse donde la modernización no es factible o financieramente viable. Los operadores más pequeños pueden retrasar las actualizaciones debido a la claridad limitada del ROI. Las clasificaciones de voltaje desajustadas y las configuraciones de panel obsoletas aumentan el desafío. Las necesidades de capacitación para el personal de servicio también aumentan durante las transiciones tecnológicas.

Alto Costo de Soluciones de Interruptores de Circuito Premium y Limitada Consolidación de Proveedores a Nivel Global

Los interruptores avanzados con IoT, control de arco eléctrico y modularidad tienen un alto costo. Los equipos de adquisiciones deben equilibrar la inversión de capital con los objetivos de fiabilidad a largo plazo. En regiones emergentes, el precio sigue siendo una barrera para la adopción de sistemas inteligentes. El mercado global de interruptores para centros de datos enfrenta restricciones en regiones con menos proveedores locales y adopción regulatoria más lenta. Las opciones de OEM son limitadas en algunos países, aumentando los tiempos de entrega y la complejidad del mantenimiento. Los operadores conscientes de los costos a menudo posponen la adopción o la limitan solo a secciones de alta carga. Esto crea un despliegue desigual y estrategias de mantenimiento fragmentadas en los mercados.

Oportunidades del Mercado

Expansión de Centros de Datos Edge e Instalaciones de Colocación Regional en Economías Emergentes

El cambio hacia la computación en el borde crea demanda de protección de circuitos compacta e inteligente en sitios remotos. Estas implementaciones necesitan interruptores flexibles que operen en entornos restringidos. Abre nuevas oportunidades de crecimiento en el sudeste asiático, América Latina y Europa del Este. El mercado global de interruptores para centros de datos puede aprovechar la creciente digitalización y expansión de la nube en estas regiones. Los proveedores que se centran en el soporte local, la capacitación y los diseños modulares están bien posicionados.

Enfoque en la Sostenibilidad e Integración de Diseños de Interruptores Ecoeficientes y de Baja Pérdida

Los centros de datos ecológicos prefieren interruptores de circuito con mínima pérdida de energía y partes reciclables. Los OEM que ofrecen diseños de baja resistencia y cumplimiento con estándares verdes tienen mucho que ganar. Permite a los operadores cumplir con los objetivos ESG mientras mejoran la eficiencia operativa. El mercado global de interruptores para centros de datos se beneficia de la creciente preferencia por tecnologías sostenibles y de ahorro energético.

Segmentación del Mercado:

Por Voltaje

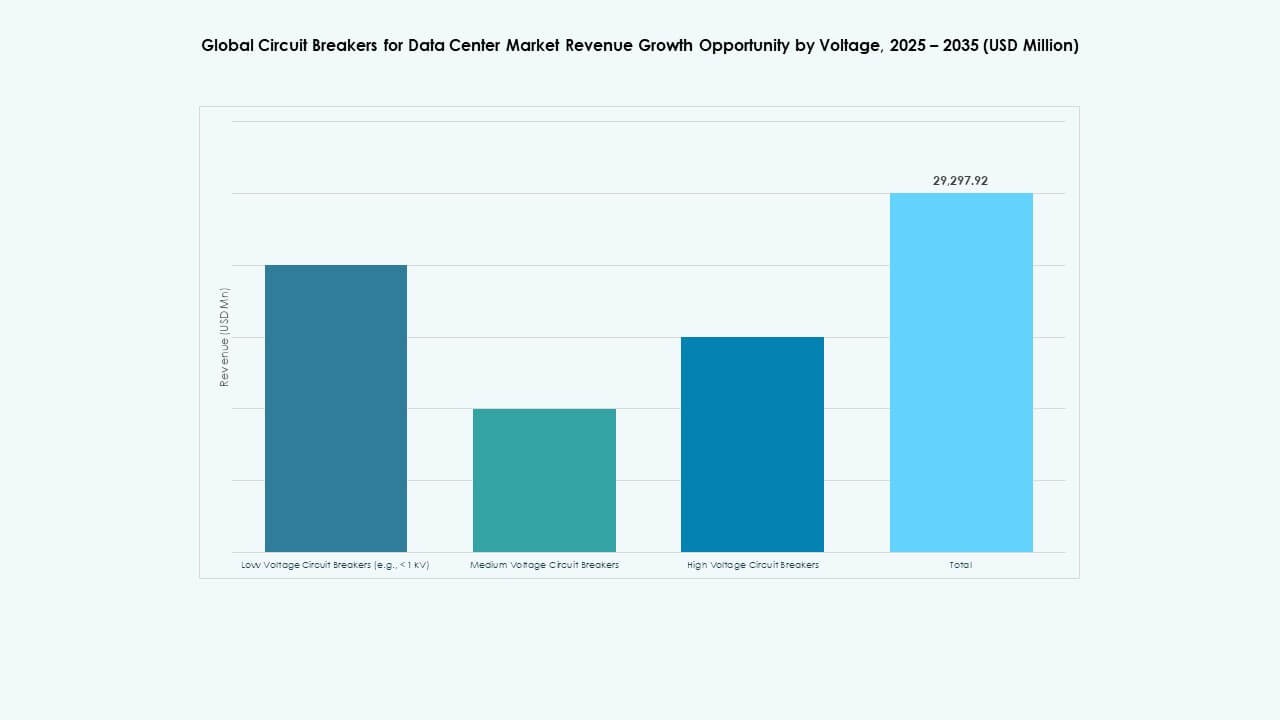

En el mercado global de interruptores automáticos para centros de datos, los interruptores automáticos de baja tensión (< 1 kV) dominan debido a su uso generalizado en racks de TI, PDU y sistemas UPS. Estos son críticos para la protección aguas abajo en instalaciones de hiperescala y empresariales. Los interruptores de media tensión están ganando terreno en los tableros de distribución principales y sistemas de respaldo. Los interruptores de alta tensión siguen siendo un nicho, utilizados principalmente en campus a gran escala vinculados a servicios públicos. El segmento de baja tensión tiene la mayor participación, impulsado por la demanda de unidades compactas, inteligentes y fácilmente reemplazables con características avanzadas de monitoreo y control remoto.

Por Tipo

Entre los tipos de interruptores automáticos, los interruptores automáticos de aire lideran el mercado global de interruptores automáticos para centros de datos debido a su uso en paneles de baja y media tensión y características de fácil mantenimiento. Los interruptores automáticos de vacío son preferidos para el equipo de conmutación de media tensión, ofreciendo extinción de arco en forma compacta. Los interruptores de gas aislado (SF₆) se utilizan en entornos con limitaciones de espacio y alta fiabilidad, pero enfrentan preocupaciones de sostenibilidad. Los interruptores automáticos de aceite están en declive, usados raramente debido a un mayor mantenimiento y riesgos ambientales. Los tipos de aire y vacío dominan debido a su amplia compatibilidad, operación rápida e integración en sistemas de control inteligentes.

Por Aplicación

La distribución de energía es el segmento de aplicación líder en el mercado global de interruptores automáticos para centros de datos, representando la mayoría de las unidades instaladas. Los interruptores automáticos son esenciales para proteger paneles de distribución, PDU de racks y sistemas de respaldo en instalaciones de hiperescala y edge. Las aplicaciones de transmisión de energía, aunque más pequeñas en participación, involucran protección de media y alta tensión en líneas de servicios públicos entrantes e interfaces de subestaciones. El crecimiento en aplicaciones enfocadas en distribución está impulsado por el aumento de densidades de potencia en racks y diseños de circuitos segmentados que apoyan operaciones a prueba de fallos y restauración rápida.

Por Corriente Nominal

Los interruptores automáticos con una corriente nominal de 500 A a 1,500 A dominan el mercado global de interruptores automáticos para centros de datos debido a su adecuación para tableros de distribución típicos y conexiones de respaldo en centros de datos modernos. Las unidades por debajo de 500 A se utilizan comúnmente en protección a nivel de rack y configuraciones modulares. Las clasificaciones por encima de 2,500 A se despliegan en equipos de conmutación de hiperescala, especialmente donde grandes grupos de carga de TI demandan tolerancia a fallos. El rango de 500 A–1,500 A ve la mayor adopción, ofreciendo un equilibrio óptimo entre rango de protección, flexibilidad y diseño compacto para diseños de alta densidad.

Por Tipo de Centro de Datos

Los centros de datos de hiperescala representan el segmento más grande en el mercado global de interruptores automáticos para centros de datos, impulsados por el creciente trabajo de IA, la expansión de la nube y la necesidad de una protección de energía robusta. Estas instalaciones requieren cientos de interruptores automáticos integrados en paneles inteligentes y sistemas de distribución basados en zonas. Los proveedores de colocación también contribuyen significativamente, adoptando interruptores escalables para configuraciones diversas de clientes. Los centros de datos edge y modulares están emergiendo como áreas de alto crecimiento, requiriendo interruptores automáticos compactos e inteligentes. El dominio de hiperescala se debe a la infraestructura masiva de energía, altos objetivos de tiempo de actividad y expansión continua de instalaciones a nivel global.

Perspectivas Regionales:

Perspectivas Regionales:

Norteamérica y Europa

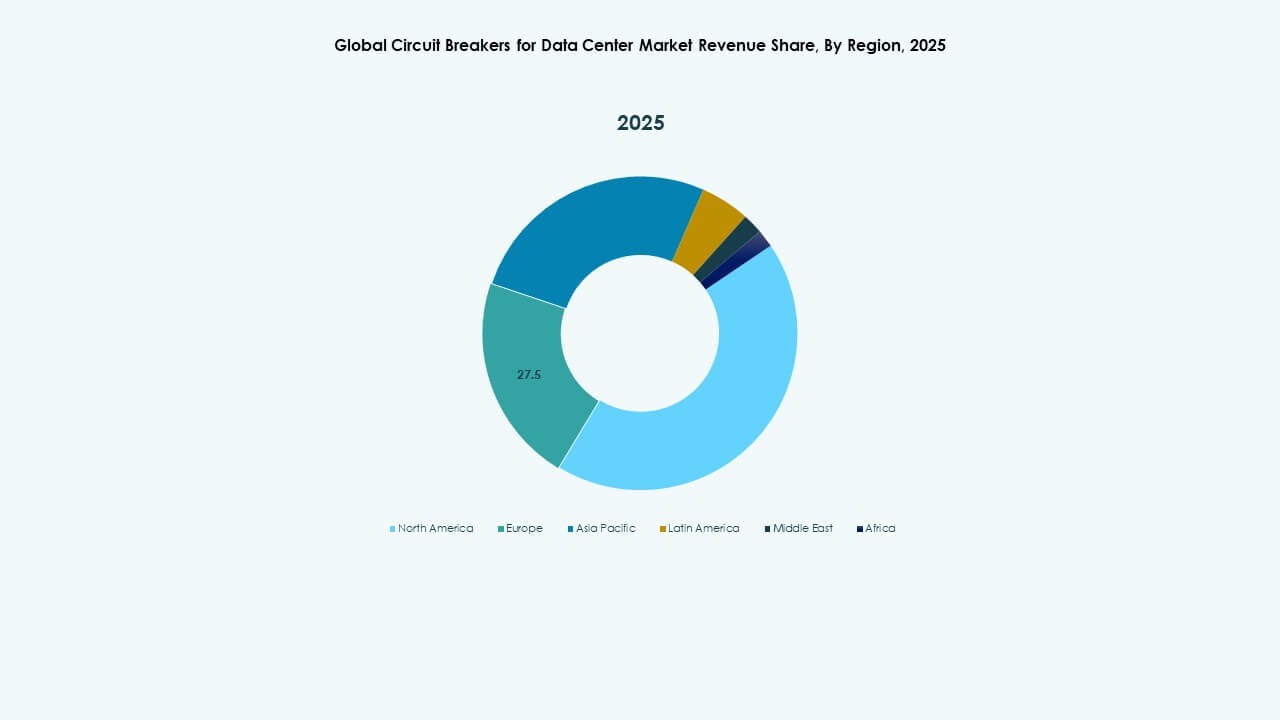

América del Norte lidera el mercado global de interruptores automáticos para centros de datos con más del 35% de participación de mercado. La fuerte presencia de hiperescala, el aumento de cargas de trabajo de IA y la infraestructura eléctrica avanzada impulsan la demanda. Estados Unidos sigue siendo dominante debido a las continuas expansiones de Amazon, Microsoft y Google. Canadá y México también muestran crecimiento a través de la colocación y actualizaciones de instalaciones empresariales. Europa tiene alrededor del 25% de participación, con Alemania, el Reino Unido y los Países Bajos invirtiendo en centros de datos energéticamente eficientes. Los mandatos regulatorios sobre el rendimiento energético y la seguridad influyen en la adopción de interruptores en sistemas de baja y media tensión. Se beneficia de proyectos de modernización y despliegues de borde crecientes.

- Por ejemplo, en octubre de 2025, Amazon activó el Proyecto Rainier, un clúster de computación de IA impulsado por casi 500,000 chips Trainium2 para apoyar cargas de trabajo de IA a gran escala en múltiples instalaciones de centros de datos en Indiana. Esto marca uno de los mayores despliegues de infraestructura de IA de AWS hasta la fecha.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 28% del mercado global de interruptores automáticos para centros de datos. China domina la demanda regional, respaldada por iniciativas gubernamentales a gran escala y el crecimiento de hiperescala. India muestra un fuerte impulso en servicios en la nube, fintech y centros de datos respaldados por telecomunicaciones. Japón y Corea del Sur priorizan la integración de redes inteligentes y diseños eléctricos de alta fiabilidad, aumentando la demanda de interruptores automáticos inteligentes. Los países del sudeste asiático, incluidos Indonesia, Malasia y Vietnam, continúan atrayendo inversiones en sitios modulares y de colocación. Apoya un alto crecimiento en volumen, con la fiabilidad de la energía y el diseño escalable como criterios clave de compra. Los proveedores están localizando el soporte y mejorando las cadenas de suministro para satisfacer la creciente demanda.

- Por ejemplo, en noviembre de 2025, NTT, Chunghwa Telecom y Accton/Edgecore comenzaron una colaboración para mejorar los centros de datos distribuidos, integrando tecnologías de red avanzadas para apoyar el desarrollo de infraestructura de IA.

América Latina, Medio Oriente y África

América Latina posee alrededor del 6% de la participación global, liderada por Brasil y México a través de expansiones regionales en la nube y digitalización del sector financiero. Medio Oriente contribuye con aproximadamente el 4%, impulsado por los EAU y Arabia Saudita, donde los proyectos de ciudades inteligentes e infraestructura de IA aumentan las necesidades de protección de circuitos. África sigue siendo incipiente con aproximadamente el 2% de participación, centrada en Sudáfrica, Egipto y Nigeria, donde la actividad de telecomunicaciones y nube está creciendo. El mercado global de interruptores automáticos para centros de datos en estas regiones gana tracción a través de una mayor estabilidad energética, conectividad transfronteriza y esfuerzos de gobierno digital. Presenta oportunidades de crecimiento a largo plazo a través de asociaciones público-privadas y modernización de infraestructura.

Perspectivas Competitivas:

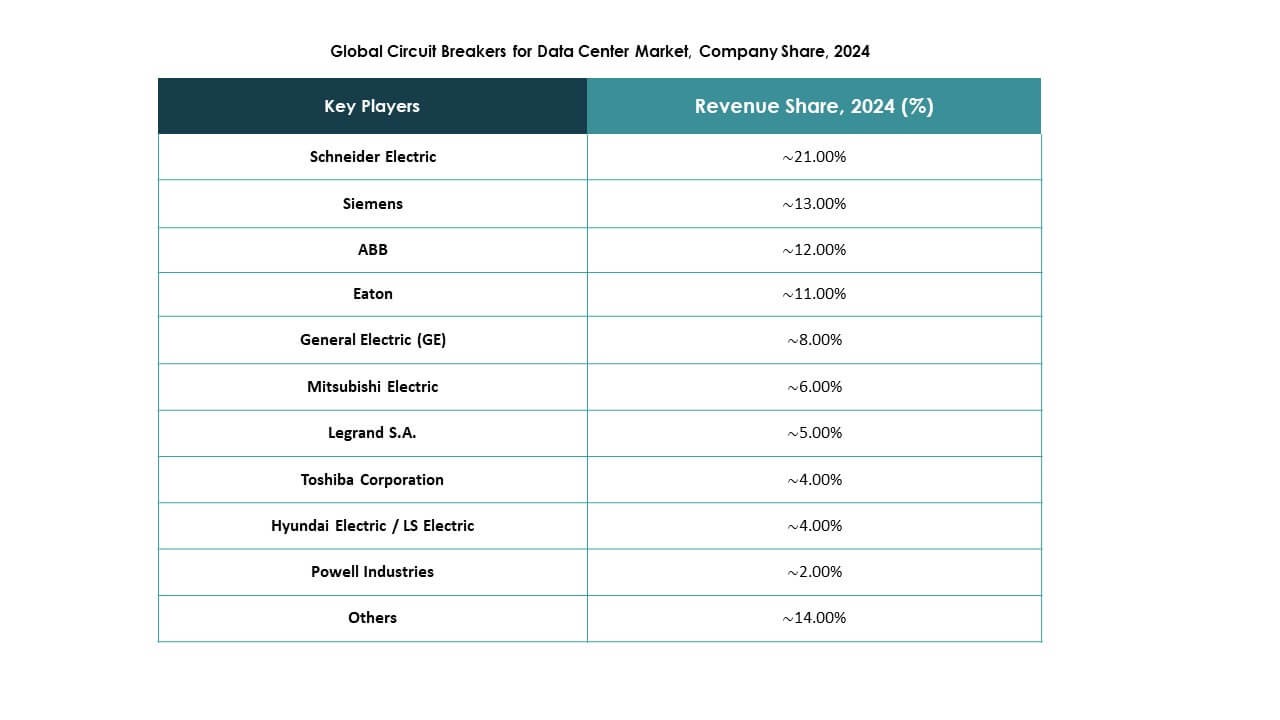

- Schneider Electric

- ABB

- Eaton

- Siemens

- Mitsubishi Electric Corporation

- General Electric (GE)

- Legrand S.A.

- Toshiba Corporation

- Hyundai Electric / LS Electric

- Powell Industries

El mercado global de interruptores automáticos para centros de datos presenta un panorama competitivo consolidado liderado por fabricantes multinacionales de equipos eléctricos. Schneider Electric, ABB, Eaton y Siemens mantienen posiciones sólidas gracias a amplios portafolios de productos, distribución global y tecnologías avanzadas de interruptores automáticos digitales. Estos actores se centran en sistemas inteligentes y modulares con capacidades de diagnóstico en tiempo real e integración para aplicaciones en centros de datos. Mitsubishi Electric, GE y Toshiba atienden segmentos de media y alta tensión con soluciones de interruptores confiables y compactas. Actores regionales como Hyundai Electric y Powell Industries satisfacen necesidades específicas con ofertas personalizadas para clases de voltaje específicas. Sigue siendo un mercado impulsado por la innovación, con la competencia centrada en características de seguridad, preparación para IoT, protección contra arcos eléctricos y bajo mantenimiento. Las asociaciones estratégicas con operadores de centros de datos, integradores de sistemas y contratistas EPC son clave para expandir el alcance del mercado y asegurar contratos multianuales.

Desarrollos Recientes:

Desarrollos Recientes:

- En octubre de 2025, ABB introdujo su solución de distribución de energía de baja tensión MNS® de próxima generación que integra el nuevo interruptor automático de aire SACE Emax 3 para centros de datos preparados para IA.

- En junio de 2025, Eaton y Siemens Energy formaron una colaboración para acelerar el despliegue de nueva capacidad de centros de datos mediante la entrega de sistemas de energía integrados en el sitio.