Resumen ejecutivo:

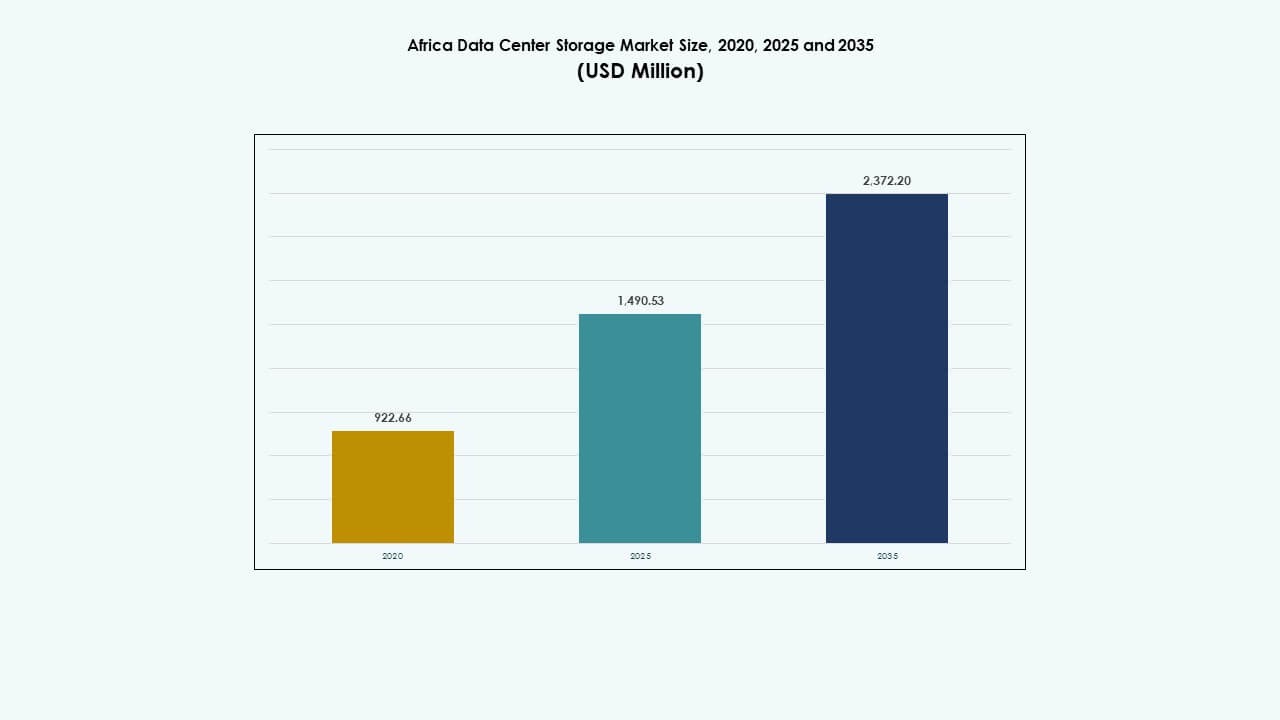

El tamaño del mercado de almacenamiento de centros de datos en África fue valorado en USD 922.66 millones en 2020, alcanzando USD 1,490.53 millones en 2025 y se anticipa que llegará a USD 2,372.20 millones para 2035, con un CAGR del 4.77% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en África 2025 |

USD 1,490.53 Millones |

| Mercado de Almacenamiento de Centros de Datos en África, CAGR |

4.77% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en África 2035 |

USD 2,372.20 Millones |

El mercado está creciendo debido a la expansión de los servicios en la nube, el aumento de las políticas de localización de datos y la demanda de infraestructura escalable. Las empresas están adoptando sistemas de almacenamiento híbrido para gestionar datos estructurados y no estructurados de manera más eficiente. Los gobiernos están impulsando la transformación digital, lo que lleva a mejoras en plataformas de almacenamiento seguras y conformes. Los sectores de telecomunicaciones y BFSI son impulsores clave, ya que dependen del acceso de alta velocidad y baja latencia. Las aplicaciones de IA y análisis aumentan aún más la demanda de almacenamiento de alto rendimiento basado en flash. Para los inversores, ofrece retornos a largo plazo respaldados por la modernización de la infraestructura en todos los sectores.

Sudáfrica lidera el mercado con despliegues densos de hiperescala y un fuerte apoyo regulatorio. Nigeria y Kenia son centros emergentes debido al crecimiento fintech, mejoras en la conectividad e iniciativas gubernamentales favorables. Egipto está ampliando sus capacidades de almacenamiento a través de la digitalización respaldada por el estado y las inversiones en colocation. Otras regiones como Ghana y Marruecos también están ganando terreno a medida que los desembarcos de cables submarinos y la digitalización empresarial continúan mejorando el acceso y la fiabilidad.

Dinámica del Mercado:

Impulsores del Mercado

Crecimiento Rápido de los Servicios Digitales y la Adopción de la Nube en Sectores Empresariales y Públicos

El crecimiento de las plataformas digitales, aplicaciones móviles y servicios en la nube está impulsando la demanda de almacenamiento de datos escalable. Las empresas están trasladando cargas de trabajo a plataformas nativas de la nube para reducir la latencia y mejorar la accesibilidad. Las agencias del sector público en África están adoptando modelos de gobierno digital, impulsando la expansión de la infraestructura de almacenamiento. Los proveedores de nube están desplegando nodos de almacenamiento regionales para apoyar la soberanía y el cumplimiento normativo. El mercado de almacenamiento de centros de datos en África se beneficia de este cambio, apoyando tanto datos estructurados como no estructurados. El acceso en tiempo real, los análisis impulsados por IA y la entrega de contenido requieren configuraciones de almacenamiento avanzadas. Las empresas ven los datos como un activo central y están invirtiendo en consecuencia. Las estrategias de TI ahora priorizan el almacenamiento de alto rendimiento para la continuidad, la recuperación ante desastres y el acceso de baja latencia. Esta tendencia alinea el almacenamiento de centros de datos con los objetivos de infraestructura nacional central.

- Por ejemplo, las regiones Azure South Africa North (Johannesburgo) y South Africa West (Ciudad del Cabo) de Microsoft, lanzadas en 2019, admiten los servicios de Blob Storage y Files con cumplimiento de residencia de datos, manejando cargas de trabajo en más de 70 regiones globales de Azure y más de 400 centros de datos en todo el mundo.

Despliegue de Cables Submarinos y Fibra Terrestre que Permiten la Interconexión de Alta Velocidad

Cables submarinos de alta capacidad como 2Africa, Equiano y PEACE están transformando la columna vertebral digital de África. Estos proyectos mejoran la disponibilidad de ancho de banda y reducen la latencia en todo el continente. La expansión de la fibra terrestre conecta las regiones interiores con las puertas de enlace internacionales, apoyando el crecimiento de los centros de datos locales. El mercado de almacenamiento de centros de datos en África está aprovechando esta infraestructura para expandirse más allá de las áreas metropolitanas costeras. El aumento de la conectividad de fibra permite que los centros de datos distribuidos sincronicen el almacenamiento y mantengan objetivos de replicación. Los ISP y operadores están invirtiendo en nodos de almacenamiento de borde regionales para reducir el tráfico de larga distancia. Las empresas ahora pueden implementar estrategias de nube híbrida en más ciudades. Los nodos interconectados requieren almacenamiento de alto rendimiento para manejar la redundancia y la sincronización. Estas mejoras en la infraestructura están posicionando a las ciudades africanas como centros de datos regionales viables.

- Por ejemplo, el cable submarino Equiano de Google ofrece una capacidad de diseño de 144 Tbps con aterrizajes en Nigeria (Lagos), Namibia (Swakopmund) y Sudáfrica (Ciudad del Cabo), permitiendo a SEACOM activar servicios para una conectividad continental de baja latencia.

Impulso Regulatorio para la Localización de Datos en Mercados e Industrias Clave

Las regulaciones de soberanía de datos en países como Nigeria, Kenia y Sudáfrica están redefiniendo las prioridades de almacenamiento. Los gobiernos exigen el almacenamiento local de datos sensibles en los sectores bancario, de telecomunicaciones y público. Esto está creando demanda de centros de datos de Nivel III y Nivel IV con infraestructura de almacenamiento compatible. El mercado de almacenamiento de centros de datos en África se está alineando con las políticas digitales nacionales para ofrecer alternativas locales seguras. Las instituciones financieras son de las primeras en actualizar infraestructuras heredadas con almacenamiento cifrado. Los operadores de telecomunicaciones están migrando datos de suscriptores a sistemas localizados basados en NVMe. Los sectores de salud y educación también están cambiando a modelos de alojamiento en el país. Los inversores ven este cambio como un impulsor a largo plazo de servicios respaldados por infraestructura. La arquitectura de almacenamiento ahora juega un papel central en los marcos de confianza digital.

Adopción Acelerada de IA, Computación en el Borde e IoT Aumentando la Complejidad del Almacenamiento

Las aplicaciones de IA y aprendizaje automático requieren plataformas de almacenamiento rápidas y de alto rendimiento para procesar cargas de trabajo de entrenamiento e inferencia. La vigilancia por video, la inspección automatizada y el análisis en tiempo real generan enormes volúmenes de datos no estructurados. El mercado de almacenamiento de centros de datos en África está viendo una creciente demanda de arreglos totalmente flash optimizados para GPU para apoyar casos de uso centrados en IA. La computación en el borde está ganando terreno en minería, agricultura y transporte, donde el almacenamiento localizado apoya la toma de decisiones en tiempo real. Las redes IoT generan datos continuos de sensores, empujando la infraestructura de almacenamiento hacia diseños escalables y de baja latencia. Muchas organizaciones están implementando configuraciones de almacenamiento híbrido para gestionar los flujos de datos del núcleo al borde. Las características de multitenencia, seguridad y deduplicación se están volviendo críticas para el diseño de infraestructura. Estas tendencias están haciendo de la arquitectura de almacenamiento avanzada un habilitador clave de la innovación en África.

Tendencias del Mercado

Aumento de Inversiones en Hiperescala y Colocación por Proveedores Globales de Nube en Centros Estratégicos

África está presenciando un aumento del interés por parte de actores de hiperescala como Microsoft, Google y AWS. Estas empresas están estableciendo o asociándose con proveedores locales para construir infraestructura a gran escala. Mercados clave como Sudáfrica, Kenia y Nigeria se están convirtiendo en puntos calientes para estos despliegues. El mercado de almacenamiento de centros de datos en África está siendo transformado por esta afluencia de demanda de hiperescala. Los requisitos de almacenamiento incluyen alta disponibilidad, tolerancia a fallos y escalabilidad modular. Las instalaciones de colocación también están evolucionando, ofreciendo zonas de almacenamiento dedicadas con configuraciones personalizables. Se están implementando estándares globales en rendimiento de almacenamiento y cumplimiento. Las empresas prefieren estos centros de colocación debido a su proximidad a los usuarios finales y a los SLA robustos. El segmento de almacenamiento se está diversificando más en cuanto a niveles de rendimiento y redundancia.

Adopción de Almacenamiento Definido por Software y Virtualización para una Gestión de Recursos Flexible

El cambio hacia la infraestructura definida por software está transformando cómo se despliega y gestiona el almacenamiento en centros de datos. Los operadores están utilizando almacenamiento definido por software (SDS) para desacoplar las capas de hardware y control. Este enfoque permite una mejor utilización de los grupos de almacenamiento y la reasignación en tiempo real de recursos. El mercado de almacenamiento de centros de datos en África depende cada vez más del SDS para flexibilidad, escalabilidad y automatización. Los hipervisores y las plataformas de orquestación como Kubernetes están integrando características de orquestación de almacenamiento. Los operadores ahora pueden escalar el almacenamiento independientemente del cómputo, optimizando costos y uso de energía. El SDS también mejora las capacidades de redundancia y de instantáneas. Las empresas están adoptando SDS para apoyar aplicaciones en contenedores y ciclos de desarrollo ágiles. Este cambio se alinea con el movimiento más amplio hacia todo definido por software en el ecosistema de datos de África.

Integración de Fuentes de Energía Renovable para Alimentar Cargas de Trabajo Intensivas en Almacenamiento

Los operadores de centros de datos están integrando activamente energía solar y eólica en sus planes de infraestructura. Las cargas de trabajo intensivas en energía, especialmente en despliegues con mucho almacenamiento, requieren una reducción de costos de energía a largo plazo. En el mercado de almacenamiento de centros de datos en África, el costo de la energía es una métrica definitoria para la planificación de expansión. Los operadores están desplegando arreglos de SSD eficientes en energía para complementar el uso de energía limpia. Muchas instalaciones ahora utilizan almacenamiento de baterías in situ y sistemas avanzados de gestión de energía. La optimización de la efectividad del uso de energía (PUE) está influyendo en las elecciones de hardware de almacenamiento. Se están probando sistemas de almacenamiento refrigerados por líquido para reducir la huella térmica. La energía renovable se alinea con los objetivos nacionales de energía verde y atrae a inversores conscientes del ESG. Las configuraciones de almacenamiento alimentadas por energía limpia se están convirtiendo en una ventaja competitiva en el paisaje de infraestructura de datos en maduración de África.

Expansión de Nodos de Almacenamiento en el Borde para Apoyar la Entrega de Contenido Regional y Aplicaciones Inteligentes

El almacenamiento en el borde está ganando terreno en ciudades secundarias para apoyar el almacenamiento en caché de contenido, aplicaciones de ciudades inteligentes y análisis en tiempo real. Los operadores de telecomunicaciones y las CDNs están colocando pequeños dispositivos de almacenamiento cerca de los usuarios finales. El mercado de almacenamiento de centros de datos en África está respondiendo con nodos modulares en el borde equipados para almacenamiento en caché local y entrega rápida. Las plataformas de transmisión de video, banca móvil y aprendizaje electrónico se benefician de la reducción de necesidades de retorno. Algunos nodos integran aceleración de IA para inferencia local, creando demanda de sistemas compactos totalmente flash. Estas instalaciones reducen la presión sobre los centros de datos centrales y mejoran el tiempo de actividad del servicio. Los mercados emergentes en África Oriental y Occidental están presenciando ciclos de despliegue más rápidos. La tendencia apoya el crecimiento digital inclusivo más allá de las capitales, anclando el almacenamiento en el borde de la red.

Desafíos del Mercado

Fiabilidad Energética, Brechas de Infraestructura y Altos Costos Operativos en Mercados Emergentes de Centros de Datos

Muchos países africanos enfrentan cortes de energía recurrentes e infraestructura eléctrica inestable. Los centros de datos requieren energía constante para sistemas de almacenamiento críticos, lo que genera una alta dependencia de generadores diésel y sistemas UPS. Esto aumenta los costos operativos y limita la escalabilidad en muchas ciudades secundarias. El Mercado de Almacenamiento de Centros de Datos en África lucha con una preparación de infraestructura desigual en las regiones. El acceso limitado a fibra de alta velocidad y redes con baja redundancia dificulta el despliegue de almacenamiento de baja latencia. Los desarrolladores deben considerar la provisión de energía, refrigeración y disponibilidad de terrenos, lo que ralentiza los plazos de los proyectos. La inestabilidad de la red también acorta la vida útil del equipo y aumenta las necesidades de mantenimiento. Estos problemas estructurales dificultan la planificación a largo plazo y la predicción del ROI para los inversores. El resultado es una penetración más lenta de la infraestructura de almacenamiento de alta densidad más allá de las principales áreas metropolitanas.

Escasez de Talento y Fragmentación de Proveedores que Dificultan la Implementación de Sistemas de Almacenamiento a Gran Escala

La falta de talento especializado en TI e ingenieros de almacenamiento limita el despliegue de sistemas de almacenamiento complejos y de alto rendimiento. Muchas regiones dependen de la experiencia extranjera, lo que aumenta los costos de implementación y causa retrasos en los proyectos. El Mercado de Almacenamiento de Centros de Datos en África también enfrenta fragmentación entre proveedores, con una representación local limitada de OEMs de almacenamiento globales. La integración entre plataformas de software y hardware a menudo requiere consultores externos. Los clientes del sector público y privado carecen de conocimiento sobre tecnologías avanzadas de almacenamiento. Los programas de capacitación y certificaciones aún están en sus inicios en varios países. Las complejidades en torno a la adquisición, aprobaciones regulatorias y cumplimiento también afectan las relaciones con los proveedores. Sin un ecosistema local capacitado, escalar sistemas de almacenamiento inteligentes sigue siendo un desafío.

Oportunidades del Mercado

Demanda No Aprovechada de PYMEs Digitales, Fintechs y Programas de E-Gobernanza en Ciudades Emergentes

La transformación digital en toda África está impulsando la demanda de infraestructura de almacenamiento localizada. Las PYMEs en los sectores de fintech, agritech y edtech requieren plataformas seguras y de baja latencia para crecer. Los gobiernos están expandiendo los servicios electrónicos y los programas de identificación digital, creando necesidades de almacenamiento a largo plazo. El Mercado de Almacenamiento de Centros de Datos en África tiene una fuerte oportunidad en centros urbanos en desarrollo donde la capacidad aún es limitada. Las inversiones en centros de datos modulares a pequeña escala ofrecen un camino para un despliegue rápido. Los proveedores de nube localizados pueden atender mercados nicho impulsados por el cumplimiento. Esta demanda se alinea con el aumento del uso de datos móviles y los ecosistemas de aplicaciones locales.

Incentivos Gubernamentales y Modelos de PPP Impulsando el Crecimiento de Infraestructura Más Allá de las Ciudades Principales

Varios gobiernos africanos ofrecen incentivos fiscales, concesiones de tierras y subsidios energéticos para atraer inversiones en centros de datos. Las asociaciones público-privadas (PPP) están ayudando a desplegar infraestructura de almacenamiento en regiones desatendidas. Los planes nacionales de banda ancha y economía digital priorizan el acceso equitativo a la infraestructura digital. El Mercado de Almacenamiento de Centros de Datos en África puede beneficiarse de estrategias regionales coordinadas. La planificación estratégica de ubicaciones cerca de corredores de energía y fibra permite un despliegue escalable. Estos incentivos reducen la barrera de entrada para inversores nacionales e internacionales.

Segmentación del Mercado

Por Tipo de Almacenamiento

Los sistemas de almacenamiento tradicionales lideran actualmente debido a la infraestructura heredada existente en los sectores público y empresarial. Sin embargo, el almacenamiento totalmente flash está ganando impulso, impulsado por su alta velocidad y rendimiento en cargas de trabajo en la nube e IA. Se están adoptando soluciones de almacenamiento híbrido para equilibrar costo y escalabilidad. El Mercado de Almacenamiento de Centros de Datos en África refleja un cambio gradual hacia sistemas basados en flash para aplicaciones centrales, especialmente en sectores gubernamentales y de telecomunicaciones que buscan operaciones de baja latencia.

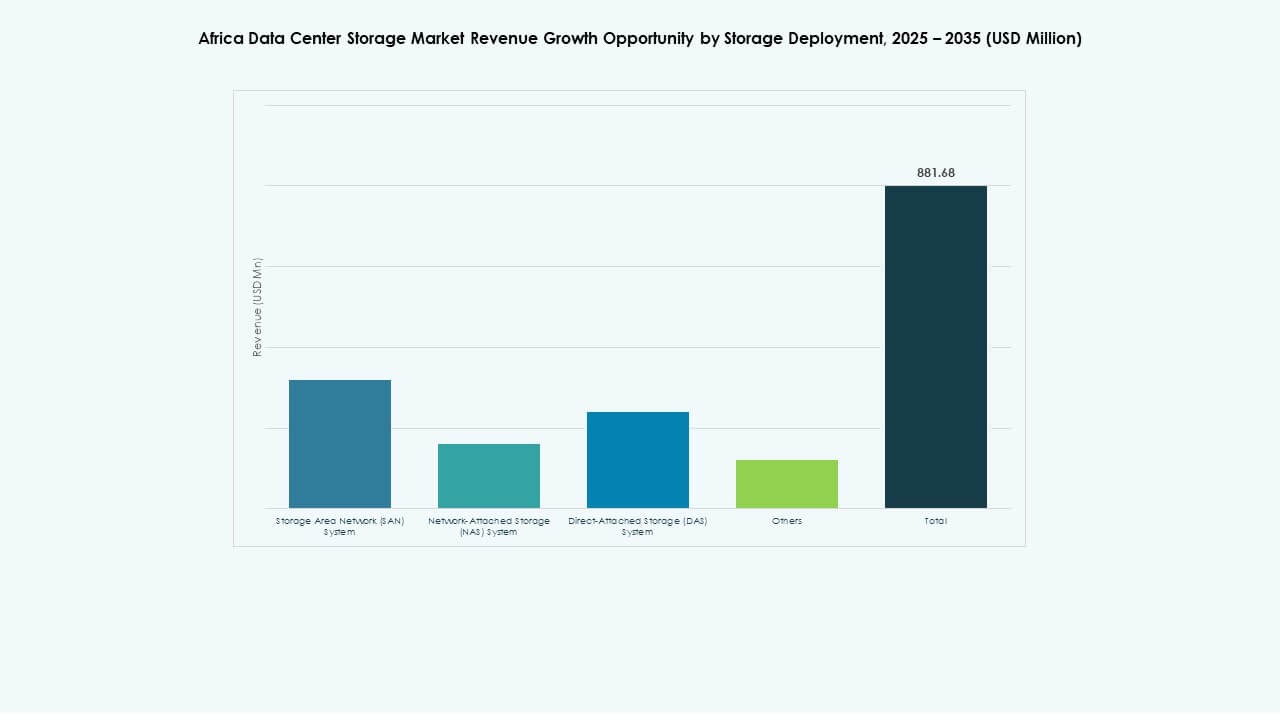

Por Despliegue de Almacenamiento

Los sistemas de Red de Área de Almacenamiento (SAN) dominan debido a su fiabilidad, escalabilidad y capacidad para soportar grandes entornos empresariales. SAN es utilizado en gran medida por telecomunicaciones, BFSI y proveedores de servicios públicos. Los sistemas de Almacenamiento Conectado a Red (NAS) están creciendo rápidamente en las pymes y segmentos educativos debido a la facilidad de integración. El Almacenamiento Conectado Directamente (DAS) sigue siendo relevante en despliegues en el borde y configuraciones más pequeñas. El Mercado de Almacenamiento de Centros de Datos en África está viendo una transición hacia modelos de despliegue mixtos para soportar diversos tipos de cargas de trabajo.

Por Componente

El hardware tiene la mayor participación debido a la demanda de servidores de alta densidad, racks y matrices de almacenamiento. Las soluciones de software están creciendo en importancia, especialmente en entornos nativos de la nube que utilizan SDS y herramientas de orquestación. El aumento de las cargas de trabajo de IA está incrementando la demanda de características avanzadas de software de almacenamiento como la deduplicación y el snapshotting. El Mercado de Almacenamiento de Centros de Datos en África refleja un equilibrio creciente entre las inversiones en hardware y software a medida que los operadores buscan un rendimiento y flexibilidad optimizados.

Por Medio

Los Discos Duros (HDD) todavía se utilizan ampliamente para almacenamiento de archivo y a granel debido a las ventajas de costo. Las Unidades de Estado Sólido (SSD) están viendo un crecimiento más rápido, especialmente en necesidades de almacenamiento críticas, en tiempo real y relacionadas con IA. El almacenamiento en cinta, aunque en declive, sigue siendo relevante en sectores gubernamentales y de investigación para almacenamiento en frío. El Mercado de Almacenamiento de Centros de Datos en África está presenciando un creciente interés en SSDs basados en NVMe para cumplir con los estándares de rendimiento en entornos de nube y análisis.

Por Modelo de Despliegue

El almacenamiento basado en la nube se está expandiendo rápidamente debido a su flexibilidad y eficiencia de costos. Los despliegues en las instalaciones siguen siendo críticos en sectores regulados como finanzas y salud. Los modelos híbridos se están volviendo comunes entre las empresas que buscan equilibrar control, escalabilidad y costo. El Mercado de Almacenamiento de Centros de Datos en África apoya un paisaje de despliegue mixto, con la adopción de la nube acelerándose más rápido en los centros urbanos y los modelos híbridos dominando la fase de transición en regiones emergentes.

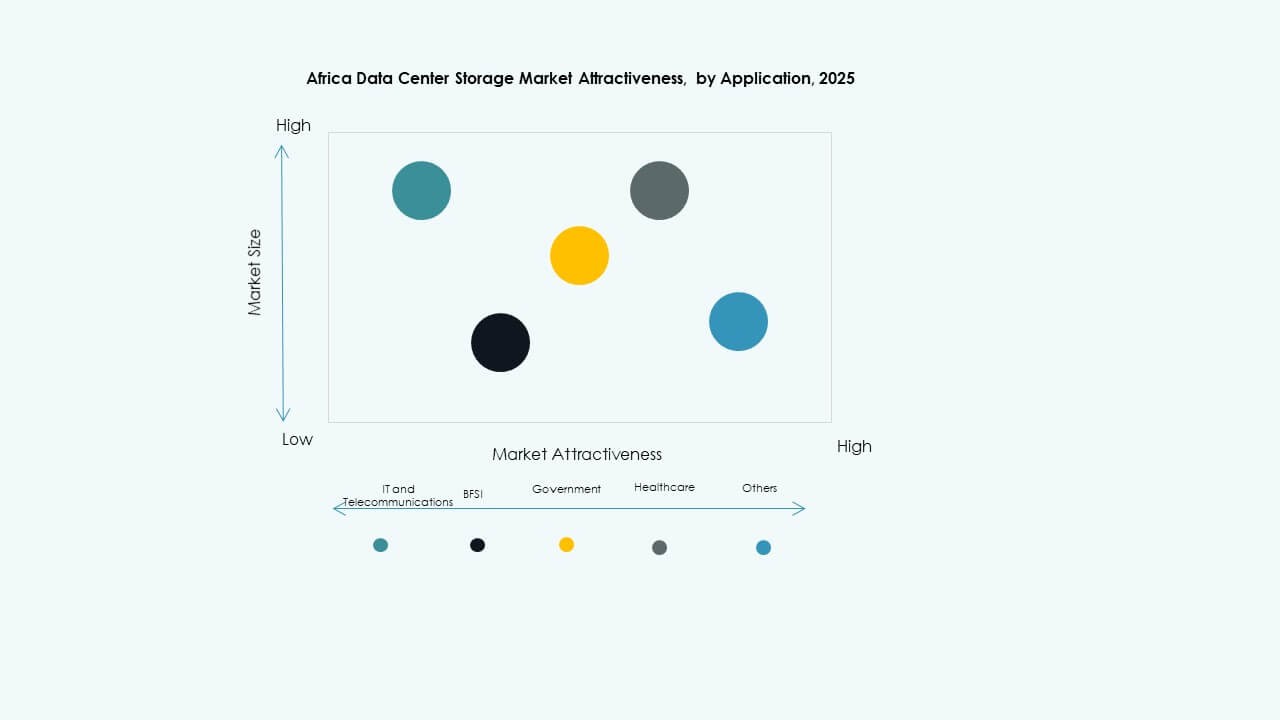

Por Aplicación

TI y Telecomunicaciones tienen la mayor participación debido al crecimiento continuo del tráfico de datos y la gestión de datos de suscriptores. BFSI es otro segmento dominante con fuertes requisitos de cumplimiento y rápida digitalización. Las aplicaciones gubernamentales están aumentando a medida que se escalan los ID nacionales, el gobierno electrónico y los repositorios de datos públicos. La salud está creciendo debido a la digitalización de registros y servicios de telemedicina. El Mercado de Almacenamiento de Centros de Datos en África se está diversificando en aplicaciones, con startups e instituciones educativas también impulsando la demanda localizada.

Perspectivas Regionales

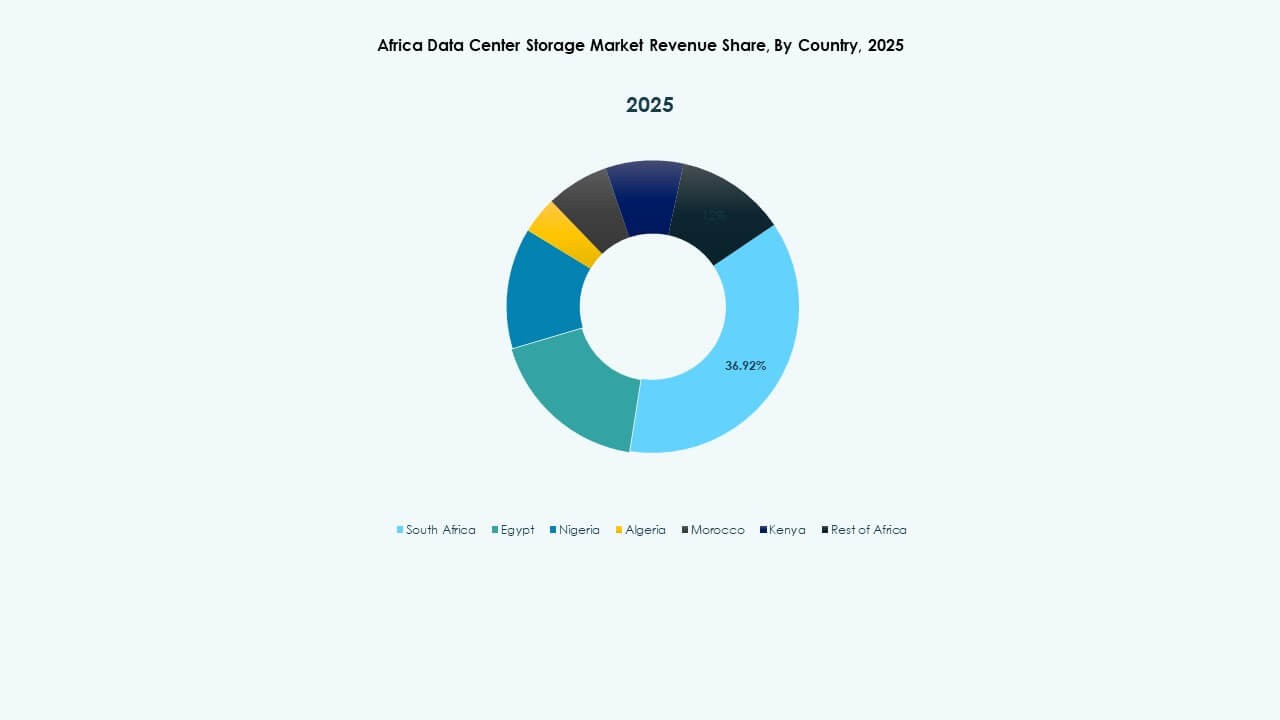

África Meridional Lidera con Fuerte Actividad de Hipercapacidad y 42% de Cuota de Mercado

África Meridional, particularmente Sudáfrica, domina el Mercado de Almacenamiento de Centros de Datos en África con un 42% de participación. Johannesburgo y Ciudad del Cabo albergan importantes centros de datos de hipercapacidad respaldados por jugadores globales como Microsoft y Amazon. La región se beneficia de fuertes redes eléctricas, estaciones de aterrizaje de cables submarinos y una fuerza laboral calificada. La adopción de la nube por parte de empresas y el sector público está madura, creando una demanda constante de almacenamiento. El ecosistema también incluye proveedores líderes de colocación y socios de infraestructura. Estas fortalezas hacen de África Meridional la región ancla para infraestructura de almacenamiento avanzada.

África Occidental Emergente como un Centro Secundario con 27% de Cuota de Mercado y Creciente Inversión

África Occidental posee alrededor del 27% del Mercado de Almacenamiento de Centros de Datos en África, liderada por Nigeria y Ghana. Lagos se está convirtiendo en un centro de infraestructura digital debido al aumento de la digitalización empresarial y las conexiones de cables submarinos. Los mandatos gubernamentales sobre la localización de datos apoyan la demanda de almacenamiento local. Ghana está invirtiendo en parques de centros de datos e integración de energía renovable. El auge fintech en toda la subregión impulsa las necesidades de almacenamiento de plataformas de pago, comercio electrónico y aplicaciones móviles. África Occidental se está convirtiendo rápidamente en un motor de crecimiento regional para despliegues de almacenamiento de datos.

- Por ejemplo, Rack Centre encargó su instalación LGS2 en abril de 2025 con una carga de TI de 12 MW a través de seis salas y 3,240 m² de espacio blanco, permitiendo la conectividad de almacenamiento de hipercapacidad para plataformas fintech locales.

África Oriental y Septentrional Comparten el 31% Restante, Impulsadas por el Gobierno Electrónico y la Digitalización Empresarial

África Oriental y África Septentrional contribuyen con un 31% combinado al mercado. Kenia, Egipto y Marruecos son actores clave en este segmento. Nairobi lidera en África Oriental, beneficiándose de la claridad regulatoria y la actividad regional en la nube. Egipto es un líder en gobierno digital con una fuerte inversión en TI del sector público. Marruecos se centra en la colocación y la infraestructura de ciudades inteligentes. El crecimiento del almacenamiento está respaldado por la digitalización de la educación, la logística y la manufactura. Estas regiones están avanzando rápidamente, con clústeres de centros de datos formándose alrededor de corredores nacionales de banda ancha.

- Por ejemplo, Airtel inició la construcción de un campus de centro de datos de 44 MW en Nairobi en septiembre de 2025, con múltiples salas con más de 3,000 racks diseñados para almacenamiento de alta densidad en el ecosistema de nube de África Oriental.

Perspectivas Competitivas:

- Africa Data Centres

- PAIX Data Centres

- Raxio Group

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- Lenovo Group

- Nutanix, Inc.

El mercado de almacenamiento de centros de datos en África está conformado por una mezcla de gigantes tecnológicos globales y operadores regionales de colocación. Jugadores globales como Dell, HPE y Huawei dominan el segmento de hardware y soluciones de almacenamiento empresarial. Estas empresas suministran sistemas SAN, NAS e híbridos con características avanzadas como integración NVMe y SDS. Proveedores regionales de centros de datos como Africa Data Centres, PAIX y Raxio lideran las implementaciones de colocación y almacenamiento en el borde, enfocándose en las necesidades locales de cumplimiento y latencia. La habilitación de la nube, los mandatos de localización de datos y los programas de digitalización gubernamentales están fomentando más asociaciones y alianzas de infraestructura. Las empresas compiten en eficiencia energética, escalabilidad modular y diseños de almacenamiento preparados para IA. El mercado sigue fragmentado, con fuerte actividad de proveedores en Sudáfrica y huellas crecientes en Kenia, Nigeria y Egipto. Soporta diversos casos de uso desde BFSI hasta almacenamiento en telecomunicaciones y sector público.

Desarrollos Recientes:

- En diciembre de 2025, Africa Data Centres (una empresa de Cassava Technologies) anunció una asociación estratégica con CSSi Sudáfrica centrada en expandir las capacidades de almacenamiento de datos de alto rendimiento dentro de sus instalaciones sudafricanas. Esta asociación se enfoca específicamente en mejorar las soluciones de almacenamiento de datos y colocación para empresas.

- En abril de 2025, Raxio Group aseguró 100 millones de USD en financiamiento de la Corporación Financiera Internacional (IFC) para expandir su plataforma de centros de datos en toda el África Subsahariana, incluyendo Etiopía, Mozambique y la República Democrática del Congo. Este financiamiento está confirmado por anuncios oficiales de Raxio Group y comunicados de prensa.