Resumen Ejecutivo:

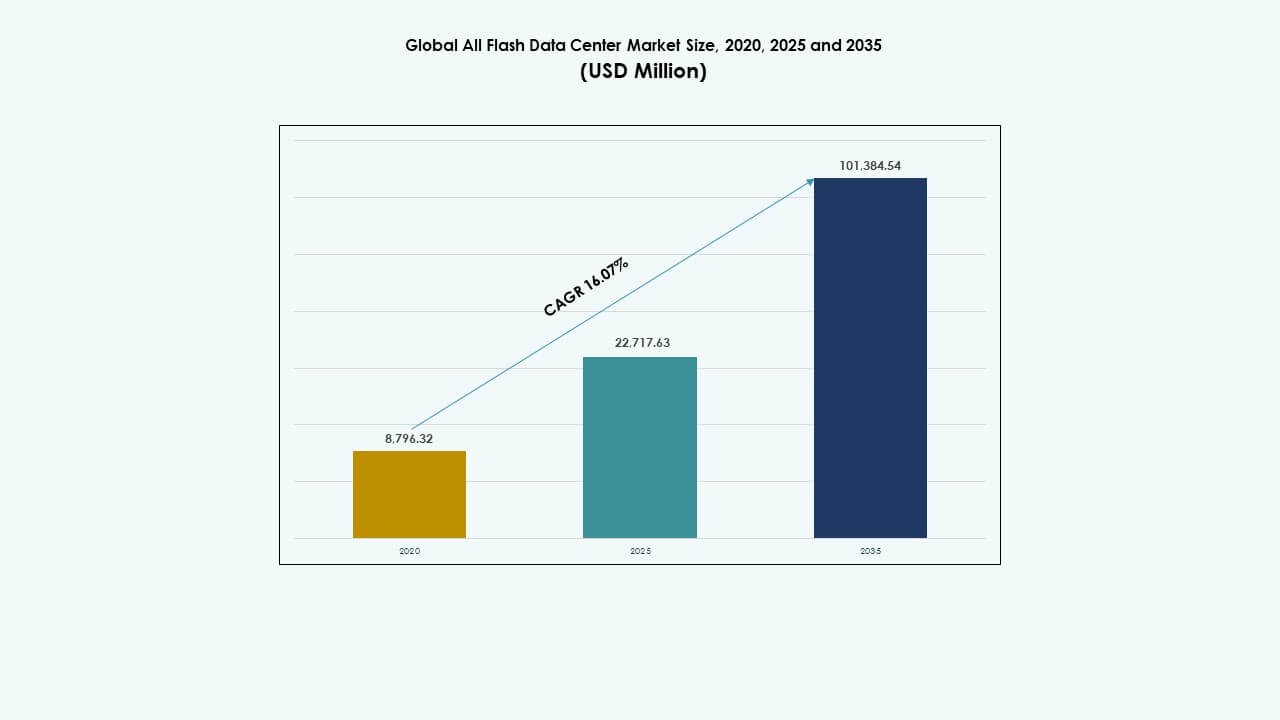

El tamaño del mercado global de centros de datos totalmente flash se valoró en USD 8,796.32 millones en 2020, creció a USD 22,717.63 millones en 2025, y se anticipa que alcanzará USD 101,384.54 millones para 2035, con un CAGR del 16.07% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos Totalmente Flash 2025 |

USD 22,717.63 Millones |

| Mercado de Centros de Datos Totalmente Flash, CAGR |

16.07% |

| Tamaño del Mercado de Centros de Datos Totalmente Flash 2035 |

USD 101,384.54 Millones |

Las empresas están adoptando infraestructuras totalmente flash para manejar cargas de trabajo de alto rendimiento con menor latencia, mejor eficiencia energética y capacidad de almacenamiento escalable. El rápido crecimiento en IA, análisis y aplicaciones nativas de la nube exige soluciones de almacenamiento que ofrezcan un rendimiento y velocidad consistentes. La innovación en NVMe, almacenamiento definido por software y plataformas HCI está transformando las estrategias de centros de datos. El mercado global de centros de datos totalmente flash apoya la transformación digital en diversas industrias al permitir un procesamiento de datos más rápido, toma de decisiones en tiempo real y menor complejidad operativa, convirtiéndolo en un área clave de enfoque para inversores y CIOs.

América del Norte lidera el mercado global de centros de datos totalmente flash, impulsada por el crecimiento de centros de datos a hiperescala, la fuerte adopción de la nube y la integración temprana de flash en diversos sectores. Asia-Pacífico está emergiendo rápidamente, con países como China, India y Japón invirtiendo en infraestructura inteligente, fintech y servicios digitales públicos. Europa sigue siendo un contribuyente constante, respaldada por iniciativas de centros de datos ecológicos y necesidades de cumplimiento de datos. América Latina, Medio Oriente y África muestran una demanda creciente, impulsada por la expansión de la conectividad y la modernización de TI empresarial.

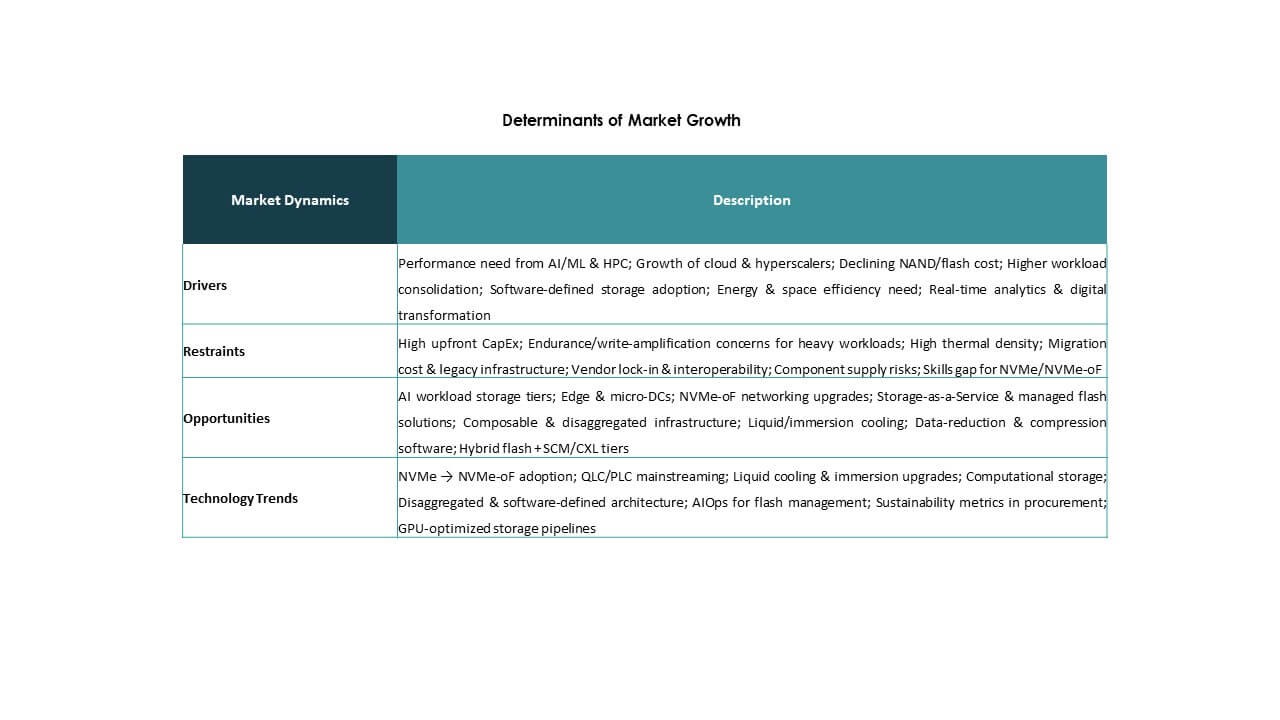

Impulsores del Mercado

Aumento de la Adopción de Almacenamiento Flash de Alto Rendimiento para Cargas de Trabajo Intensivas en Datos

Las empresas adoptan almacenamiento flash para manejar el rápido crecimiento de datos y las necesidades de baja latencia. La IA, el análisis y el procesamiento en tiempo real impulsan este cambio. Los sistemas flash ofrecen un rendimiento consistente bajo cargas de trabajo pesadas. Las empresas requieren tiempos de respuesta predecibles para servicios digitales. Las arquitecturas NVMe mejoran el rendimiento en aplicaciones empresariales. Los equipos de TI prefieren el flash para sistemas críticos. El mercado global de centros de datos totalmente flash gana importancia para operaciones competitivas. Los inversores ven la adopción de flash como una actualización de infraestructura a largo plazo. El mercado apoya plataformas digitales escalables y resilientes.

Cambio Hacia Arquitecturas de Centros de Datos Nativos de la Nube y Definidos por Software

Los modelos de nube influyen en el diseño de almacenamiento en los centros de datos modernos. Las empresas implementan flash para apoyar cargas de trabajo en contenedores. El almacenamiento definido por software mejora la flexibilidad de los recursos. Las matrices flash se integran bien con las plataformas de virtualización. Los entornos híbridos requieren capas de almacenamiento rápidas y confiables. Las empresas buscan una gestión unificada entre sistemas en la nube y locales. El Mercado Global de Centros de Datos Todo Flash apoya los objetivos de agilidad en la nube. El valor estratégico aumenta para las empresas que modernizan la infraestructura heredada. Este cambio fortalece la preparación digital empresarial.

- Por ejemplo, los sistemas todo-flash Dell PowerStore ofrecen hasta un 25% más de rendimiento para cargas de trabajo mixtas en entornos virtualizados y en contenedores, respaldados por una arquitectura modular optimizada para implementaciones en la nube híbrida.

Creciente Enfoque en la Eficiencia Energética y la Optimización de Centros de Datos

Los centros de datos enfrentan presión para reducir el uso de energía. El almacenamiento flash consume menos energía que los sistemas de disco. La mayor densidad reduce las necesidades de espacio en el suelo. La eficiencia de enfriamiento mejora con menos componentes móviles. Los operadores apuntan a un mejor rendimiento de sostenibilidad. Flash apoya las estrategias de centros de datos ecológicos. El Mercado Global de Centros de Datos Todo Flash se alinea con las prioridades ESG. Las empresas mejoran la eficiencia operativa a través del almacenamiento moderno. Los inversores favorecen activos con menor riesgo energético.

Expansión de Casos de Uso de IA, Aprendizaje Automático y Computación de Alto Rendimiento

Las cargas de trabajo de IA demandan alta velocidad de entrada y salida. El almacenamiento flash satisface estas necesidades de rendimiento. Los modelos de aprendizaje automático procesan grandes conjuntos de datos rápidamente. Los entornos HPC requieren un control de latencia consistente. Las matrices flash soportan el acceso paralelo a datos. Las empresas implementan flash para investigación y automatización. El Mercado Global de Centros de Datos Todo Flash apoya la adopción de computación avanzada. El valor estratégico aumenta para las industrias impulsadas por la innovación. Este impulsor fortalece la demanda de infraestructura a largo plazo.

- Por ejemplo, BDO Unibank adoptó el almacenamiento todo-flash Huawei OceanStor Dorado, elevando la utilización del almacenamiento de menos del 40% a alrededor del 70% y ofreciendo un rendimiento de 1.3 GB/s, mejorando dramáticamente el manejo de datos para análisis y cargas de trabajo compartidas.

Tendencias del Mercado

Tendencias del Mercado

Aumento de la Adopción de NVMe‑Over‑Fabrics en Centros de Datos Empresariales

NVMe‑over‑Fabrics gana tracción en grandes instalaciones. Este diseño reduce aún más la latencia de almacenamiento. Las empresas actualizan redes para soportar protocolos NVMe. Las matrices flash se benefician de rutas de datos más rápidas. Las mejoras de rendimiento aumentan la capacidad de respuesta de las aplicaciones. Los proveedores expanden sus carteras de productos listos para NVMe. El Mercado Global de Centros de Datos Todo Flash refleja este cambio. Los compradores de TI priorizan la optimización flash de extremo a extremo. Esta tendencia remodela el diseño de redes de almacenamiento.

Crecimiento de Modelos de Almacenamiento Basados en Consumo y Como Servicio

Las empresas prefieren modelos de gasto flexibles. Los proveedores ofrecen almacenamiento flash a través de planes de suscripción. La fijación de precios basada en el uso mejora la visibilidad de costos. Las empresas evitan grandes inversiones iniciales. La planificación financiera se vuelve más predecible. La adopción de flash se expande entre empresas medianas. El Mercado Global de Centros de Datos Todo Flash apoya la entrega liderada por servicios. Los proveedores alinean sus ofertas con la economía de la nube. Esta tendencia cambia las estrategias de ingresos de los proveedores.

Integración De Todos Los Sistemas Flash Con Centros De Datos Edge Y Distribuidos

La computación en el borde se expande a través de las industrias. El almacenamiento flash respalda despliegues compactos en el borde. La baja latencia mejora el procesamiento de datos local. Las telecomunicaciones y el comercio minorista impulsan la demanda en el borde. Los arreglos flash se adaptan a sitios con limitaciones de espacio. Los datos se mueven más rápido cerca de los usuarios. El Mercado Global de Centros de Datos Todo Flash se adapta al crecimiento del borde. Los proveedores diseñan sistemas flash resistentes y escalables. Esta tendencia apoya arquitecturas distribuidas.

Aumento Del Uso De Herramientas De Gestión De Almacenamiento Y Automatización Impulsadas Por IA

La automatización mejora la eficiencia y el tiempo de actividad del almacenamiento. Las herramientas de IA optimizan el rendimiento del flash. El análisis predictivo reduce el tiempo de inactividad del sistema. Los equipos de TI obtienen mejor visibilidad de las cargas de trabajo. La clasificación automatizada mejora la ubicación de los datos. Los proveedores integran inteligencia en las plataformas flash. El Mercado Global de Centros de Datos Todo Flash se beneficia de la gestión inteligente. Las empresas reducen las operaciones manuales. Esta tendencia mejora el control operativo.

Desafíos Del Mercado

Desafíos Del Mercado

Altos Requisitos De Capital Inicial Y Complejidad De Migración Para Empresas

La infraestructura flash requiere una inversión inicial significativa. Las limitaciones presupuestarias ralentizan la adopción en sectores sensibles al costo. La migración de sistemas heredados añade riesgo técnico. La planificación de la transferencia de datos requiere equipos capacitados. Las preocupaciones por el tiempo de inactividad retrasan las decisiones de reemplazo. Las empresas más pequeñas enfrentan presión financiera. El Mercado Global de Centros de Datos Todo Flash enfrenta una adopción más lenta en tales casos. Los proveedores deben abordar las barreras de costo. La velocidad de adopción varía entre regiones.

Restricciones De La Cadena De Suministro Y Volatilidad De Precios De La Memoria Flash

La memoria flash depende de cadenas de suministro globales de semiconductores. Las interrupciones afectan la disponibilidad de componentes. Las fluctuaciones de precios impactan la planificación de adquisiciones. Los largos plazos de entrega retrasan los despliegues. Las empresas enfrentan incertidumbre en los presupuestos de almacenamiento. Los proveedores gestionan cuidadosamente el riesgo de inventario. El Mercado Global de Centros de Datos Todo Flash reacciona a los cambios en el suministro. La obtención estratégica se vuelve crítica. La estabilidad del mercado depende de la capacidad de producción de chips.

Oportunidades Del Mercado

Creciente Demanda De Economías Emergentes Y Programas De Transformación Digital

Los mercados emergentes expanden rápidamente la infraestructura digital. Los gobiernos invierten en la nube y centros de datos. Las empresas modernizan los sistemas de TI. El almacenamiento flash apoya el crecimiento escalable. Los servicios financieros y las telecomunicaciones impulsan la demanda. Las regulaciones locales de datos favorecen las instalaciones domésticas. El Mercado Global de Centros de Datos Todo Flash ve potencial de expansión. Los proveedores apuntan a asociaciones regionales. Esta oportunidad apoya el crecimiento a largo plazo.

Expansión De Soluciones Flash Específicas De La Industria Y Casos De Uso Verticales

Las industrias requieren un rendimiento de almacenamiento adaptado. La atención médica demanda acceso rápido a los datos. BFSI depende de sistemas de baja latencia. La manufactura utiliza flash para datos de automatización. El comercio minorista adopta flash para plataformas de análisis. Los proveedores diseñan soluciones enfocadas en verticales. El Mercado Global de Centros de Datos Todo Flash se beneficia de la especialización. Las empresas logran una mejor alineación de cargas de trabajo. Esta oportunidad mejora la creación de valor.

Segmentación del Mercado:

Segmentación del Mercado:

Por Despliegue

El segmento de Nube Híbrida domina el Mercado Global de Centros de Datos All Flash, representando más del 40% del total de la participación en 2025. Las empresas prefieren modelos híbridos para equilibrar el control de datos y la escalabilidad. Los despliegues híbridos ofrecen flexibilidad para ejecutar cargas de trabajo críticas en las instalaciones mientras aprovechan la agilidad de la nube. Los sistemas flash mejoran la capacidad de respuesta de las cargas de trabajo en entornos distribuidos. Las soluciones en las instalaciones siguen, respaldadas por la demanda de sectores altamente regulados como la banca y el gobierno. El uso de la nube privada también se expande en industrias sensibles a la seguridad. El mercado continúa desplazándose hacia estrategias de infraestructura híbrida como primera opción, convirtiéndolo en un enfoque central para proveedores y compradores de TI.

Por Arquitectura de Almacenamiento

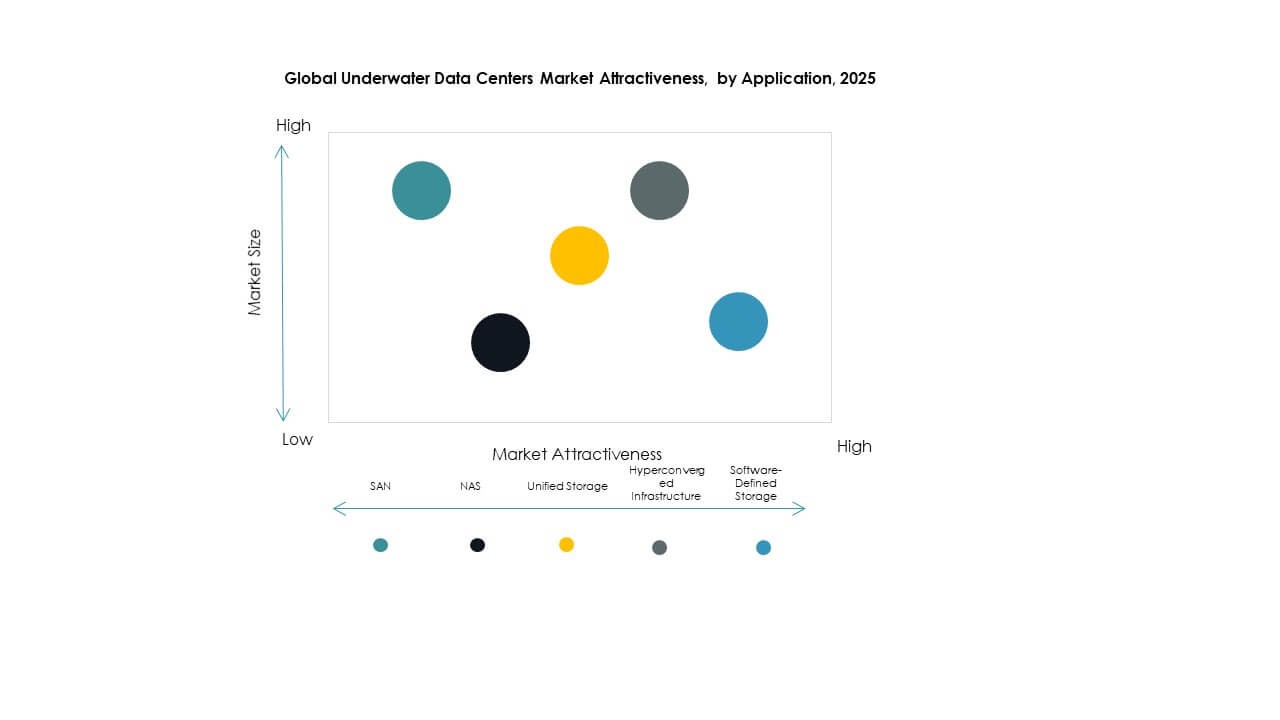

El segmento SAN (Red de Área de Almacenamiento) lidera el Mercado Global de Centros de Datos All Flash con aproximadamente un 35% de participación debido a su rendimiento en entornos sensibles a la latencia. Las empresas despliegan matrices flash SAN para bases de datos estructuradas, cargas de trabajo financieras y sistemas ERP. La Infraestructura Hiperconvergente (HCI) es el subsegmento de más rápido crecimiento, impulsado por su capacidad para combinar computación, almacenamiento y redes en una unidad escalable. El Almacenamiento Definido por Software (SDS) gana impulso al permitir una gestión flexible y agnóstica del hardware flash. Los sistemas Unificados y NAS apoyan operaciones de escala media con facilidad de despliegue. La preferencia de arquitectura depende de la intensidad de la carga de trabajo, los objetivos de escalabilidad y el costo total de propiedad.

Por Aplicación

El Análisis de Big Data tiene la mayor participación en el Mercado Global de Centros de Datos All Flash, representando aproximadamente el 30% de los casos de despliegue en 2025. Las matrices flash manejan flujos de datos masivos en tiempo real en entornos de IA, IoT y aprendizaje automático. La Copia de Seguridad y Recuperación sigue como un área de aplicación importante debido a la capacidad del flash para reducir significativamente los tiempos de restauración. La Gestión de Bases de Datos, particularmente en sistemas NoSQL y distribuidos, también experimenta un fuerte crecimiento. Los segmentos de Computación de Alto Rendimiento (HPC) y Virtualización se están expandiendo en entornos de investigación y TI corporativa. Las Redes de Entrega de Contenido aprovechan el flash para la rápida recuperación de datos en ubicaciones distribuidas.

Por Usuario Final

El sector de TI & Telecom lidera el Mercado Global de Centros de Datos All Flash con casi un 32% de participación, impulsado por la creciente demanda de infraestructura de baja latencia, preparación para 5G y alto rendimiento. Los Proveedores de Servicios en la Nube siguen de cerca, utilizando flash para ofrecer servicios consistentes y de alta velocidad a clientes empresariales. BFSI es un segmento crítico debido a la capacidad del flash para soportar transacciones de alta frecuencia y manejo seguro de datos. Los sectores de Salud & Ciencias de la Vida se benefician de la adopción del flash en genómica e imagen digital. La Manufactura & Retail adoptan el flash para análisis de la cadena de suministro, mientras que los despliegues en el Gobierno & Sector Público se centran en el manejo seguro y de alto rendimiento de datos.

Perspectivas Regionales:

Perspectivas Regionales:

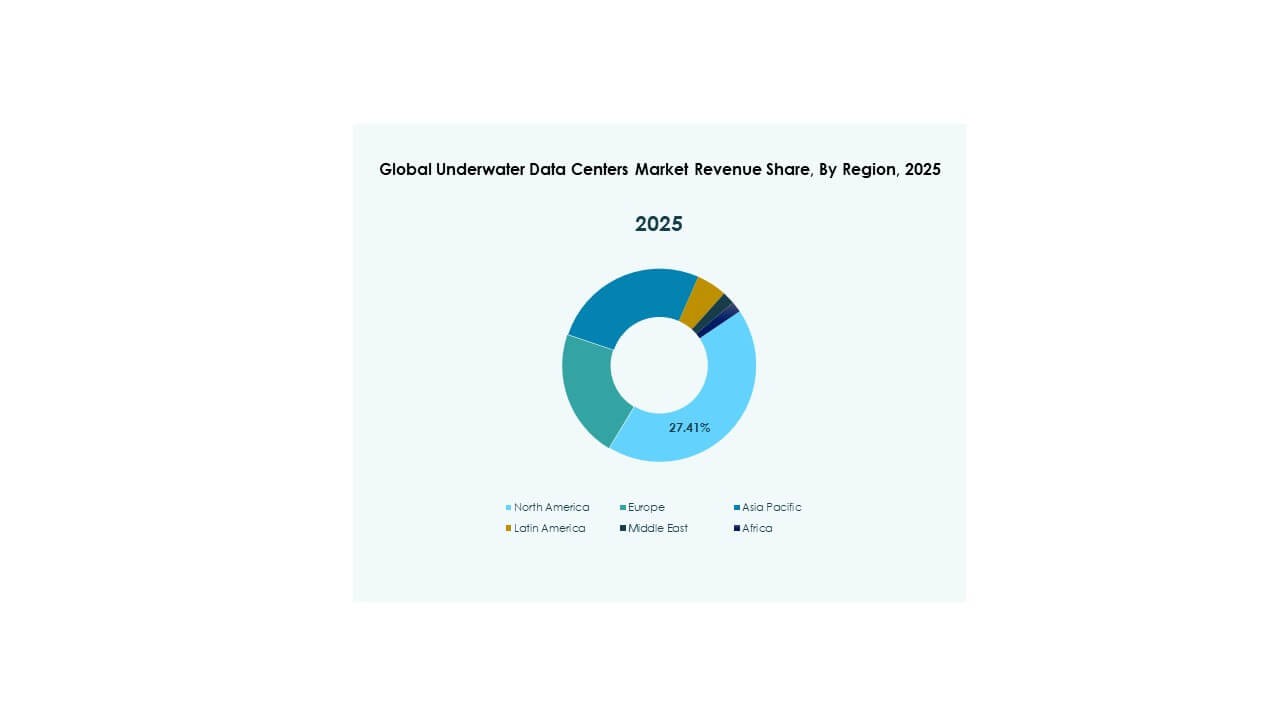

América del Norte Domina Debido al Gasto en la Nube y la Integración de Tecnología Flash

América del Norte posee la mayor participación en el Mercado Global de Centros de Datos All Flash, representando aproximadamente el 38% de los ingresos globales. Estados Unidos lidera en inversiones a gran escala, impulsadas por Amazon, Google y Microsoft. Los proveedores de servicios en la nube despliegan infraestructura flash para garantizar velocidad, escala y fiabilidad. Las empresas de diversos sectores integran IA y análisis, lo que impulsa aún más la demanda de flash. La región también se beneficia de ecosistemas digitales maduros y mano de obra calificada en TI. El fuerte enfoque gubernamental en instalaciones seguras y energéticamente eficientes apoya el crecimiento. Canadá contribuye a través de zonas de innovación en IA y expansiones de colocation. México ve un aumento en la adopción en los sectores de telecomunicaciones y finanzas. La región sigue a la vanguardia de la transformación basada en flash.

- Por ejemplo, Amazon y Google juntos representaron la mitad de los 52 nuevos centros de datos a gran escala que se abrieron globalmente en 2020, con Microsoft también siendo particularmente activo en estos despliegues.

Asia-Pacífico Emerges Rápidamente con Apoyo Gubernamental y Aceleración Digital

Asia-Pacífico sigue con alrededor del 29% de participación, liderado por China, Japón e India. China impulsa despliegues a gran escala debido a las leyes de localización de datos y objetivos de economía digital. La avanzada base industrial de Japón y las inversiones en robótica requieren sistemas flash confiables. India experimenta crecimiento por fintech, infraestructura digital pública y programas de ciudades inteligentes. Corea del Sur y Taiwán apoyan la demanda a través de la innovación en semiconductores y servicios en la nube regionales. Países del sudeste asiático como Singapur, Indonesia y Malasia construyen instalaciones de próxima generación para el tráfico de datos regional. El Mercado Global de Centros de Datos All Flash en esta región se beneficia de despliegues tanto a gran escala como en el borde. Los incentivos gubernamentales, el aumento de startups tecnológicas y el mayor uso de móviles impulsan la expansión.

- Por ejemplo, Huawei presentó los sistemas de almacenamiento all-flash OceanStor Dorado en el MWC Barcelona 2025, presentando un diseño que mejora el rendimiento y la resiliencia para cargas de trabajo de IA y nube.

Europa se Enfoca en la Sostenibilidad y la Eficiencia Energética en Despliegues de Almacenamiento

Europa posee casi el 21% del Mercado Global de Centros de Datos All Flash, impulsado por estrictas regulaciones energéticas y estrategias de datos verdes. Países como Alemania, Francia y el Reino Unido invierten en sistemas flash para cumplir con objetivos de rendimiento y carbono. El mercado favorece sistemas de baja latencia para el comercio financiero, la salud y la manufactura. La adopción crece en los países nórdicos debido a los beneficios del clima frío y la integración renovable. Las empresas migran del almacenamiento heredado para cumplir con el GDPR y mejorar el control operativo. La infraestructura flash apoya la adopción de la nube en iniciativas del sector público en toda la UE. Europa del Sur y del Este muestran un crecimiento más lento pero ofrecen oportunidades a largo plazo a través de hojas de ruta de transformación digital. Europa se mantiene estable, con actualizaciones tecnológicas impulsadas por políticas que moldean las tendencias de almacenamiento.

Perspectivas Competitivas:

Perspectivas Competitivas:

- Dell Technologies

- NetApp

- Pure Storage

- Hewlett Packard Empresarial (HPE)

- IBM

- Hitachi Vantara

- Huawei Technologies

- Fujitsu

- Western Digital

- Seagate Technology

- Oracle Corporation

- Super Micro Computer

- Solidigm

- Quantum Corporation

- VAST Data

El panorama competitivo del mercado global de centros de datos All Flash presenta gigantes de infraestructura de TI establecidos e innovadores especializados en almacenamiento flash. Dell Technologies, HPE e IBM lideran a través de amplios portafolios y una profunda integración con sistemas empresariales. Pure Storage y VAST Data se centran en matrices flash de alto rendimiento y arquitecturas de próxima generación. NetApp y Hitachi Vantara enfatizan el almacenamiento unificado y modelos de implementación escalables. Western Digital y Seagate Technology apoyan la adopción de flash a través de su experiencia en componentes. Huawei, Fujitsu y Oracle aprovechan fortalezas regionales y soluciones completas de TIC. Solidigm y Quantum introducen ofertas de nicho para cargas de trabajo intensivas en rendimiento. Super Micro Computer mejora servidores personalizados optimizados para flash. La competencia se centra en la innovación, el rendimiento y las mejoras en el costo total de propiedad. Los proveedores buscan asociaciones, actualizaciones de productos y expansión geográfica para ganar cuota de mercado.

Desarrollos Recientes:

Desarrollos Recientes:

- En abril de 2025, Dell Technologies lanzó el PowerProtect All-Flash Ready Node, marcando el primer paso en su viaje de protección de datos totalmente flash para centros de datos, ofreciendo más del 61% de velocidades de restauración más rápidas, un 30% menos de consumo de energía y un tamaño 5 veces menor en comparación con los sistemas tradicionales.

- En marzo de 2025, Huawei lanzó sus productos de nueva generación para centros de datos All-Flash, incluyendo el OceanStor Dorado Converged All-Flash Storage para aplicaciones críticas, en el MWC Barcelona. Estas innovaciones presentan una arquitectura de separación de plano de datos y control que triplica el rendimiento y asegura cero pérdida de datos incluso con múltiples fallos de controladores, enfocándose en desafíos de datos impulsados por IA en sectores como las finanzas.