Resumen ejecutivo:

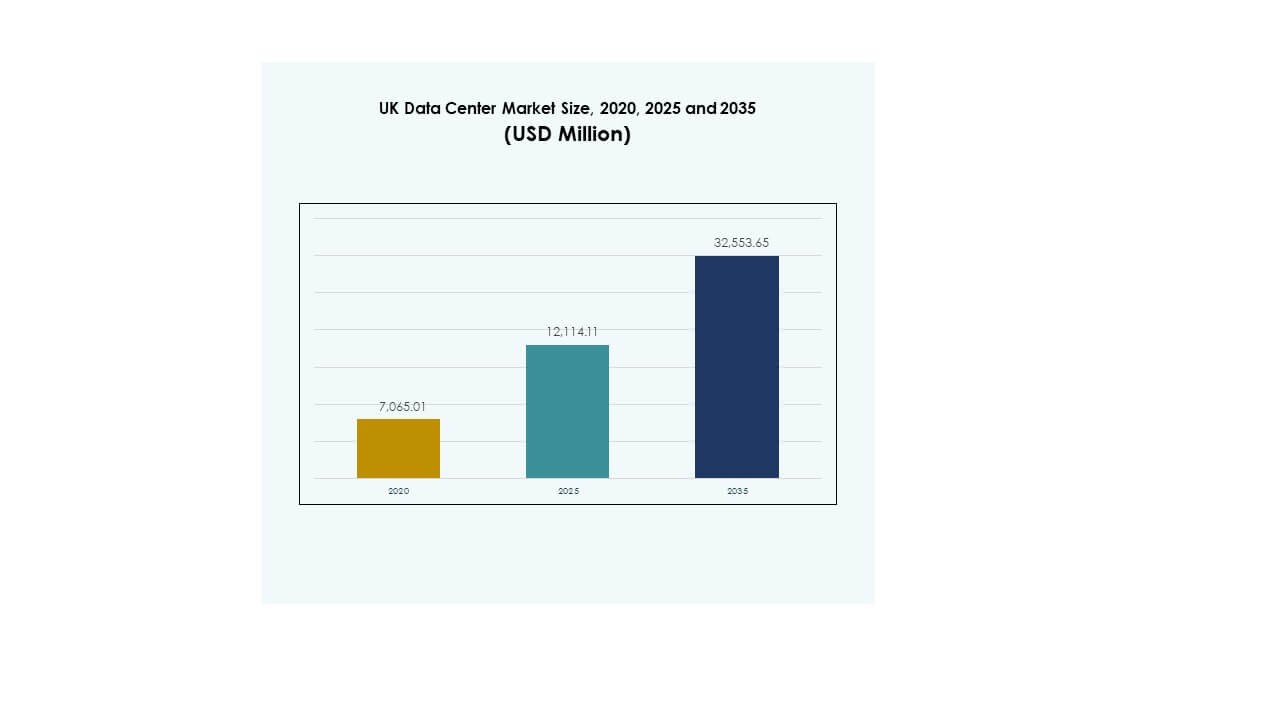

El tamaño del mercado de centros de datos del Reino Unido se valoró en USD 7,065.01 millones en 2020, alcanzando USD 12,114.11 millones en 2025 y se anticipa que llegará a USD 32,553.65 millones para 2035, con un CAGR del 10.33% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos del Reino Unido 2025 |

USD 12,114.11 Millones |

| Mercado de Centros de Datos del Reino Unido, CAGR |

10.33% |

| Tamaño del Mercado de Centros de Datos del Reino Unido 2035 |

USD 32,553.65 Millones |

El crecimiento en el mercado de centros de datos del Reino Unido está impulsado por la rápida adopción de plataformas en la nube, la integración de IA y la transformación digital en todas las industrias. Las empresas demandan infraestructura segura, escalable y eficiente en energía para gestionar aplicaciones avanzadas y grandes conjuntos de datos. La innovación en automatización y el abastecimiento de energía sostenible fortalecen la eficiencia operativa. El mercado tiene una importancia estratégica para las empresas e inversores, ya que proporciona resiliencia, cumplimiento y oportunidades para capitalizar la creciente demanda de servicios digitales.

Londres sigue siendo el principal centro dentro del mercado de centros de datos del Reino Unido debido a su ecosistema financiero, conectividad global y concentración de operadores de hiperescala. Mánchester y Birmingham están emergiendo como centros secundarios, apoyados por el desarrollo urbano y la demanda empresarial. Escocia y Gales ganan tracción con instalaciones alimentadas por energías renovables, reflejando compromisos de sostenibilidad. Esta diversidad regional mejora la competitividad y posiciona al Reino Unido como un destacado centro de infraestructura digital en Europa.

Impulsores del Mercado

Aumento de la Adopción de la Nube y el Cambio hacia Infraestructura Escalable

El mercado de centros de datos del Reino Unido está impulsado por la acelerada adopción de plataformas en la nube que demandan infraestructura digital escalable, flexible y segura. Las empresas están trasladando cada vez más sus operaciones principales hacia modelos híbridos y multicloud, impulsando la demanda de grandes instalaciones de hiperescala. La inversión en plataformas de hardware y software modernas permite una mayor capacidad de procesamiento y reduce la latencia para aplicaciones críticas. La fuerte dependencia de la transformación digital por parte de los sectores BFSI, salud y telecomunicaciones impulsa el crecimiento. Los inversores ven el mercado como un entorno estable y de alto rendimiento. Ofrece retornos consistentes debido a la demanda recurrente de las empresas. Las empresas obtienen una ventaja estratégica de la capacidad de almacenar y procesar grandes conjuntos de datos localmente. El crecimiento constante de los servicios digitales fortalece la base a largo plazo del mercado.

Innovación en Sistemas Eficientes en Energía y Operaciones Sostenibles

El creciente enfoque en la sostenibilidad está transformando las prácticas operativas y el abastecimiento de energía en el mercado de centros de datos del Reino Unido. Los operadores priorizan la adquisición de energía renovable, sistemas de enfriamiento eficientes y diseños de edificios avanzados que reducen las emisiones generales. Las métricas de efectividad del uso de energía juegan un papel crítico en la selección de tecnología y mejoras de instalaciones. Los centros de datos que utilizan proyectos solares, eólicos e hidroeléctricos para obtener energía aseguran estabilidad de costos a largo plazo. Esto fortalece la reputación entre los clientes corporativos que buscan cadenas de suministro sostenibles. La innovación en enfriamiento impulsado por IA y automatización energética ofrece ahorros operativos medibles. La seguridad energética sigue siendo central para la planificación de la expansión futura. La combinación de sostenibilidad y competitividad en costos hace que el mercado sea atractivo para los inversores globales.

- Por ejemplo, Equinix logró una cobertura del 96 % de energía renovable en su cartera global de centros de datos en 2023, marcando su sexto año consecutivo por encima del 90 %. La empresa también informó una mejora en su eficiencia energética, con ganancias anuales en el rendimiento de PUE documentadas en su informe de sostenibilidad.

Transformación Digital Acelerando Aplicaciones Intensivas en Datos a Través de Industrias

La adopción de tecnologías intensivas en datos, como la inteligencia artificial, IoT y 5G, impulsa el mercado de centros de datos del Reino Unido hacia mayores requisitos de rendimiento. Las empresas y los gobiernos demandan infraestructura escalable para manejar análisis avanzados y cargas de trabajo predictivas. Las plataformas nativas de la nube requieren una integración robusta de almacenamiento y redes para la eficiencia. Esto apoya ciclos de desarrollo más rápidos y despliegue ágil en diversas industrias. Sectores como los medios, la salud y la manufactura dependen en gran medida de entornos de computación de baja latencia. Los inversores reconocen la importancia estratégica de las instalaciones que integran capacidad de cómputo de próxima generación. La capacidad de satisfacer las demandas de carga de trabajo futuras fortalece la competitividad. El creciente consumo de datos se alinea con estrategias digitales nacionales más amplias.

- Por ejemplo, Telehouse South abrió en London Docklands en 2022, abarcando 31,000 m² y ofreciendo hasta 18 MW de capacidad de energía en su construcción completa. La instalación se conecta a través de 7,000 fibras oscuras en rutas diversas, proporcionando acceso a más de 900 redes asociadas.

Rol Estratégico de la Colocación y Ecosistemas Interconectados para Negocios

La expansión de los centros de colocación subraya la importancia del mercado de centros de datos del Reino Unido como un ecosistema digital para empresas y startups. Los proveedores de colocación ofrecen soluciones rentables, confiables e interconectadas, permitiendo a las empresas escalar sin una gran inversión inicial. La fuerte demanda de empresas de servicios financieros y telecomunicaciones continúa fortaleciendo el crecimiento. Facilita la conectividad directa a múltiples proveedores de nube y redes dentro de instalaciones únicas. El papel de la interconectividad impulsa la diferenciación competitiva y mejora la eficiencia para los usuarios finales. Las empresas se benefician de una mayor resiliencia y cumplimiento en industrias reguladas. La colocación sigue siendo vital para las empresas que requieren seguridad y escalabilidad. El rol estratégico de estas instalaciones asegura la confianza a largo plazo de los inversores.

Tendencias del Mercado

Expansión de Despliegues de Centros de Datos Modulares y de Borde en Todo el Reino Unido

El mercado de centros de datos del Reino Unido está presenciando una rápida adopción de diseños modulares y de borde para abordar las necesidades de aplicaciones de baja latencia. Estos despliegues compactos atienden demandas localizadas en regiones más allá de Londres. Ayuda a los operadores de telecomunicaciones a cumplir con los requisitos de los despliegues de 5G y servicios impulsados por IoT. Los diseños modulares ofrecen escalabilidad y eficiencia de costos, reduciendo el tiempo de comercialización para los proveedores. Las empresas aprovechan estas soluciones para estar más cerca de los usuarios finales. La tendencia fortalece la demanda en industrias como los videojuegos, el comercio minorista y los proyectos de ciudades inteligentes. Los inversores ven oportunidades de crecimiento en la infraestructura distribuida. Las instalaciones de borde crean un ecosistema competitivo que apoya la innovación digital.

Aumento de la Inteligencia Artificial y la Automatización Impulsando la Eficiencia Operativa

La adopción de tecnologías de IA y automatización está transformando los modelos operativos en el mercado de centros de datos del Reino Unido. Los sistemas impulsados por IA optimizan la refrigeración, la distribución de energía y el mantenimiento predictivo. La automatización permite una provisión y orquestación simplificadas, reduciendo los costos operativos para los operadores. Permite una resolución de problemas más rápida y reduce el tiempo de inactividad, asegurando una mayor disponibilidad. Las empresas esperan cada vez más que los centros de datos ofrezcan monitoreo inteligente y análisis en tiempo real. La tendencia se alinea con la creciente importancia de las cargas de trabajo de IA que requieren una infraestructura robusta. Los operadores de instalaciones ganan ventaja al integrar la automatización en las operaciones existentes. Mejora tanto la fiabilidad como la rentabilidad.

Crecimiento de la Interconexión a Través de Centros de Datos Neutrales en Operadores y Expansión de Redes

Las instalaciones neutrales en operadores están ganando importancia en el mercado de centros de datos del Reino Unido, proporcionando a las empresas múltiples opciones de conectividad. Las empresas buscan interconexiones flexibles con plataformas en la nube, redes de telecomunicaciones y proveedores de contenido. Apoya la transformación digital para empresas que operan en mercados globales y regionales. Las instalaciones neutrales en operadores en Londres y Manchester están atrayendo importantes inquilinos empresariales. Los centros de interconexión fomentan ecosistemas colaborativos para servicios financieros, medios y proveedores de TI. Las expansiones de redes complementan estos centros al mejorar la conectividad transfronteriza. Las empresas se benefician de una menor latencia y enrutamiento rentable. El crecimiento de la interconexión asegura la posición del Reino Unido como un centro líder en Europa.

Integración de Energía Renovable y Certificaciones Verdes Fortaleciendo la Competitividad

La sostenibilidad está emergiendo como una tendencia definitoria dentro del mercado de centros de datos del Reino Unido, con operadores integrando energía renovable en estrategias a largo plazo. Los proyectos de viento y solar están suministrando cada vez más instalaciones en diferentes regiones. Mejora la reputación corporativa mientras cumple con los estándares ambientales establecidos por los reguladores. Los clientes prefieren instalaciones certificadas como verdes que cumplen con los estándares internacionales. Los operadores invierten en refrigeración líquida y almacenamiento de energía para apoyar los objetivos de eficiencia. Las iniciativas de sostenibilidad reducen la exposición a futuros impuestos sobre el carbono. Las instalaciones que adoptan la innovación energética aseguran la demanda a largo plazo de empresas globales. La transición refuerza la confianza de los inversores en la resiliencia del sector.

Desafíos del Mercado

Alto Consumo de Energía y Presión sobre la Infraestructura Eléctrica

El mercado de centros de datos del Reino Unido enfrenta desafíos significativos relacionados con el consumo de energía y la presión sobre las redes eléctricas existentes. Las instalaciones requieren enormes cantidades de electricidad para soportar cargas de trabajo de computación de alta densidad. Los operadores están bajo escrutinio por la sostenibilidad y el cumplimiento de regulaciones estrictas. Esto aumenta los costos y crea barreras para los inversores pequeños y medianos. Las escaseces de energía en los centros urbanos restringen las oportunidades de expansión. La volatilidad de los precios de la energía añade incertidumbre a la planificación a largo plazo. Integrar fuentes renovables requiere un gran capital inicial. El aumento de los gastos operativos presiona los márgenes y limita la flexibilidad. Gestionar el crecimiento sostenible bajo condiciones energéticas limitadas sigue siendo un desafío central.

Soberanía de Datos, Amenazas de Ciberseguridad y Complejidad Regulatoria

La soberanía de datos y los requisitos de cumplimiento aumentan la complejidad dentro del mercado de centros de datos del Reino Unido. Las empresas deben asegurar la adherencia tanto a los marcos nacionales como a los alineados con la UE. Esto crea demanda de instalaciones seguras pero plantea desafíos operativos para los actores internacionales. El mercado también enfrenta crecientes riesgos de ciberseguridad, con amenazas dirigidas a la infraestructura digital crítica. Los operadores necesitan actualizaciones constantes en tecnologías de seguridad y personal capacitado. Las auditorías de cumplimiento aumentan los costos operativos y ralentizan los tiempos de expansión. La fragmentación regulatoria crea incertidumbre para los inversores. Equilibrar seguridad, cumplimiento e innovación sigue siendo una barrera estratégica para el crecimiento a largo plazo.

Oportunidades de Mercado

Crecimiento de Inversiones a Gran Escala y Expansión Regional Emergente

El mercado de centros de datos del Reino Unido ofrece oportunidades significativas a través de proyectos a gran escala y diversificación regional. Los proveedores globales de nube están expandiendo su presencia en Londres y ciudades secundarias como Birmingham y Manchester. Esto crea nueva demanda de infraestructura avanzada, apoyando industrias como BFSI, salud y medios. Los inversores se benefician de retornos estables tanto en centros primarios como emergentes. La capacidad de captar la demanda regional ofrece una ventaja competitiva. La expansión a gran escala crea oportunidades para proveedores y contratistas locales. El crecimiento en servicios de interconexión fortalece los ecosistemas digitales regionales.

Integración de Sostenibilidad e Innovación de Instalaciones Impulsadas por IA

Las oportunidades en el mercado de centros de datos del Reino Unido están cada vez más vinculadas a la adopción de energía verde y tecnologías avanzadas. Las instalaciones que implementan monitoreo y automatización impulsados por IA mejoran la eficiencia operativa. Esto asegura una mayor fiabilidad para los clientes empresariales y reduce los costos de mantenimiento. La integración de renovables fortalece la competitividad a largo plazo al alinearse con los objetivos de sostenibilidad corporativa. Los inversores se sienten atraídos por instalaciones que combinan eficiencia con responsabilidad ambiental. Las empresas prefieren proveedores certificados en sostenibilidad para cumplir con sus propios compromisos ESG. Esta oportunidad posiciona al Reino Unido como líder en infraestructura de datos sostenible.

Segmentación del Mercado

Por Componente

El segmento de hardware domina el mercado de centros de datos del Reino Unido, manteniendo la mayor participación debido a la alta demanda de servidores, almacenamiento, racks y sistemas de energía. Las actualizaciones continuas en computación de alto rendimiento y soluciones avanzadas de refrigeración apoyan su crecimiento. Las soluciones de software como DCIM y herramientas de virtualización están ganando adopción para optimizar operaciones. Los servicios, incluyendo consultoría y soporte gestionado, proporcionan flujos de ingresos recurrentes. El hardware sigue siendo la columna vertebral para la infraestructura a gran escala, convirtiéndolo en el segmento líder por valor.

Por Tipo de Centro de Datos

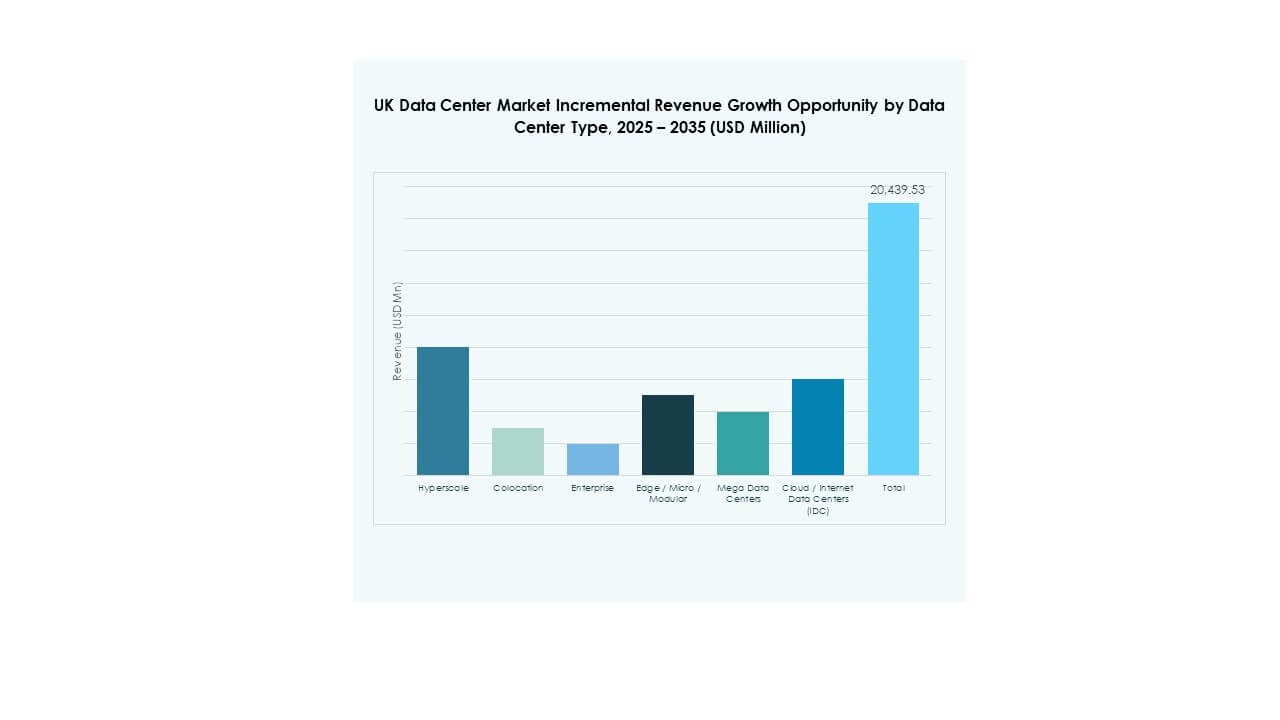

Los centros de datos a hiperescala dominan el mercado de centros de datos del Reino Unido, impulsados por una fuerte inversión de proveedores globales de servicios en la nube. Las instalaciones de colocación también tienen una participación significativa debido a soluciones rentables para las empresas. Los centros de datos de borde y modulares están creciendo rápidamente para satisfacer las necesidades de baja latencia. Los modelos empresariales y de nube/IDC continúan sirviendo cargas de trabajo específicas para industrias reguladas. Los mega centros de datos refuerzan la escalabilidad para jugadores internacionales. La hiperescala sigue siendo el tipo de más rápido crecimiento con adiciones continuas de capacidad.

Por Modelo de Implementación

La implementación basada en la nube lidera el mercado de centros de datos del Reino Unido, respaldada por la adopción de estrategias híbridas y multicloud en todas las industrias. Los modelos en las instalaciones mantienen su importancia para organizaciones con necesidades regulatorias estrictas. Los modelos híbridos están ganando tracción al equilibrar flexibilidad con control. Las empresas confían en soluciones basadas en la nube para escalabilidad y menores costos iniciales. Esto impulsa la rápida expansión de las zonas de nube regionales. La adopción de la nube continúa superando a otros modelos debido a la transformación digital empresarial.

Por Tamaño de Empresa

Las grandes empresas dominan el mercado de centros de datos del Reino Unido, aprovechando instalaciones avanzadas para gestionar vastos conjuntos de datos y cargas de trabajo críticas. Las pymes adoptan cada vez más servicios de nube y colocación para reducir costos. Esto impulsa un crecimiento constante en modelos gestionados e híbridos. Las pymes se benefician de modelos de pago por uso y acceso a infraestructura compartida. Las grandes empresas continúan liderando el volumen de inversión debido a su fortaleza financiera. El crecimiento en la demanda de pymes asegura la diversificación de la base de usuarios finales.

Por Aplicación / Caso de Uso

El segmento de TI y telecomunicaciones domina el mercado de centros de datos del Reino Unido, impulsado por la demanda de conectividad digital y aplicaciones avanzadas. BFSI sigue siendo un sector fuerte debido a requisitos estrictos de cumplimiento y soberanía de datos. Salud y gobierno también adoptan infraestructura moderna para la gestión segura de datos. Las industrias de retail y medios crecen debido a las necesidades de comercio electrónico y entrega de contenido. Los sectores de manufactura y energía aumentan el uso de análisis impulsados por IA. TI y telecomunicaciones sigue siendo el caso de uso líder en términos de ingresos.

Por Industria de Usuario Final

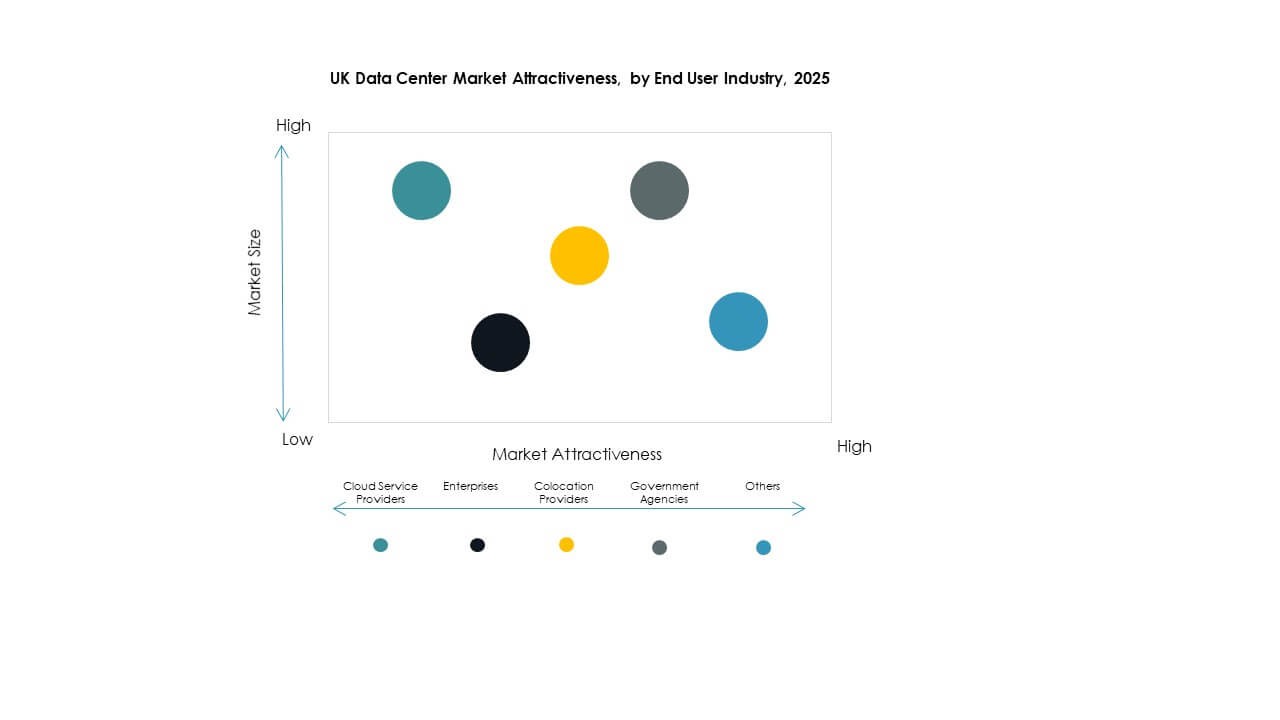

Los proveedores de servicios en la nube dominan el mercado de centros de datos del Reino Unido al asegurar grandes instalaciones de hiperescala y colocación. Las empresas representan una fuerte participación con iniciativas continuas de transformación digital. Los proveedores de colocación ofrecen soluciones rentables para negocios medianos. Las agencias gubernamentales invierten en infraestructura segura para gestionar datos nacionales sensibles. Otras industrias como educación y servicios públicos fortalecen la diversidad de la demanda. Los proveedores de nube continúan anclando el crecimiento general del mercado.

Perspectivas Regionales

Londres y el Sureste Lideran con la Mayor Cuota de Mercado

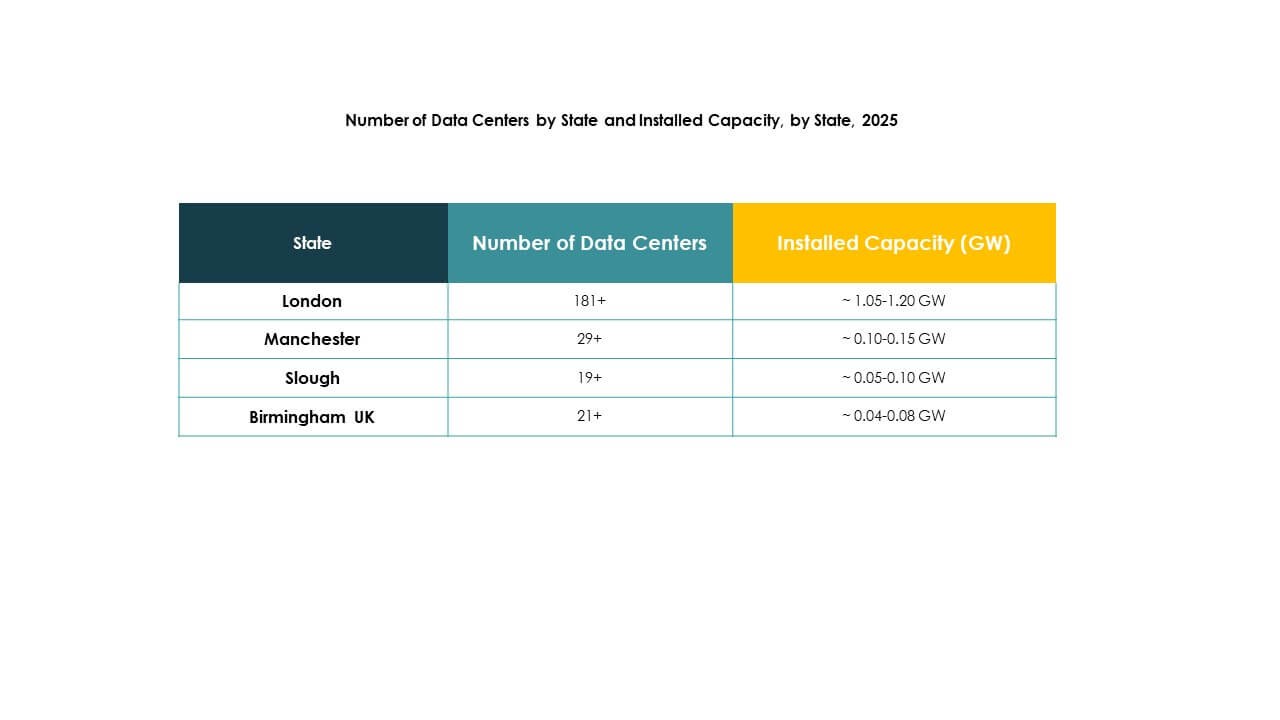

Londres y el Sureste dominan el mercado de centros de datos del Reino Unido, con un 48% de participación en 2024. El estatus de centro financiero de la región y la presencia de inversiones en hiperescala crean una fuerte demanda. Atrae a jugadores internacionales debido a la conectividad, la mano de obra calificada y la infraestructura establecida. Las instalaciones de colocación y neutrales al operador se expanden rápidamente para servir a clientes empresariales. El Sureste fortalece su papel como puerta de entrada para el tráfico digital europeo. Los inversores priorizan esta subregión para un crecimiento sostenido.

Midlands y el Norte de Inglaterra Emergen como Centros Secundarios

Las Midlands y el norte de Inglaterra representan el 32% del mercado de centros de datos del Reino Unido, respaldados por la urbanización regional y el crecimiento industrial. Manchester, Leeds y Birmingham lideran la actividad de inversión, impulsadas por costos más bajos y una posición estratégica. Los operadores de telecomunicaciones y las empresas de hiperescala están expandiendo despliegues de borde en estas ciudades. Esto mejora la conectividad local y fortalece los ecosistemas regionales. Las empresas se benefician de un mejor acceso a servicios en la nube fuera de Londres. Los inversores ven estos centros como áreas de alto crecimiento.

- Por ejemplo, Kao Data comenzó la construcción en 2024 de un centro de datos de £350 millones en Stockport, Gran Manchester. La instalación apunta a un PUE de 1.2, nueve salas de datos, y apoyará cargas de trabajo avanzadas y de IA.

Escocia, Gales y otras regiones se expanden con integración de energías renovables

Escocia, Gales y otras regiones poseen colectivamente el 20% del mercado de centros de datos del Reino Unido. El crecimiento está impulsado por la integración de energías renovables y el apoyo gubernamental a la infraestructura digital. Las instalaciones en Escocia utilizan fuentes eólicas e hidroeléctricas, atrayendo a clientes enfocados en la sostenibilidad. Gales aprovecha su posición estratégica para proyectos de borde y modulares. La diversidad regional fortalece la resiliencia y reduce la dependencia de Londres. Posiciona al Reino Unido como un entorno de centros de datos equilibrado y competitivo en todas las subregiones.

- Por ejemplo, DataVita anunció planes para expandir su centro de datos en el centro de Escocia a 40 MW, adoptando aceite vegetal hidrotratado para generadores de respaldo y apoyando cargas de trabajo de alta densidad de hasta 400 kW por rack, destacando su compromiso con operaciones sostenibles.

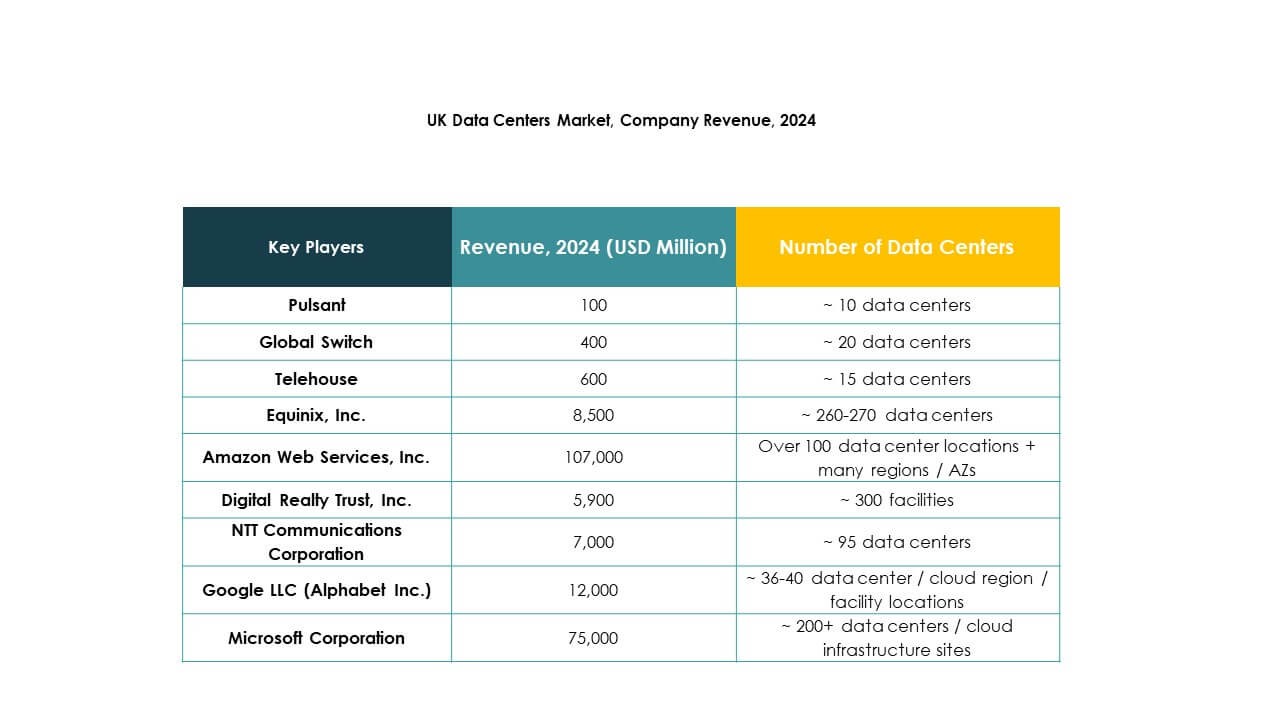

Perspectivas Competitivas:

- Pulsant

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

- Global Switch

- Telehouse

El panorama competitivo del mercado de centros de datos del Reino Unido está definido por una fuerte participación de proveedores globales de hiperescala y operadores de colocación establecidos. Equinix, Digital Realty y Telehouse anclan el ecosistema de colocación, ofreciendo instalaciones interconectadas de alta capacidad en Londres y centros regionales. Los líderes globales de la nube como Microsoft, AWS y Google expanden campus de hiperescala, enfocándose en infraestructura escalable y compromisos de sostenibilidad. NTT y Global Switch aprovechan sus huellas globales para atraer a clientes empresariales que buscan soluciones híbridas confiables. Pulsant fortalece su posición al dirigirse a negocios regionales de mercado medio a través de infraestructura preparada para el borde. Demuestra una alta rivalidad, con proveedores invirtiendo fuertemente en integración de energías renovables, automatización habilitada por IA y expansiones de red para asegurar la demanda empresarial a largo plazo. La diferenciación competitiva depende de la sostenibilidad, los ecosistemas de interconexión y la capacidad de servir estrategias multicloud.

Desarrollos Recientes:

- En septiembre de 2025, BlackRock reveló una importante adquisición y asociación al invertir £500 millones (aproximadamente $679 millones) en centros de datos del Reino Unido a través de una empresa conjunta con Digital Gravity Partners. La iniciativa, denominada Gravity Edge, comenzó con la adquisición de un centro de datos en el oeste de Londres con planes para modernizar sus instalaciones, mejorar la eficiencia energética y expandir su capacidad de racks para atender a clientes empresariales e instituciones financieras.

- En agosto de 2025, Equinix anunció acuerdos con proveedores de energía de próxima generación como Oklo y Bloom Energy, con el objetivo de alimentar sus centros de datos del Reino Unido y globales con soluciones energéticas innovadoras y sostenibles. Esto apoya la expansión y escalado de la infraestructura de centros de datos capaces de IA en el Reino Unido.