Resumen ejecutivo:

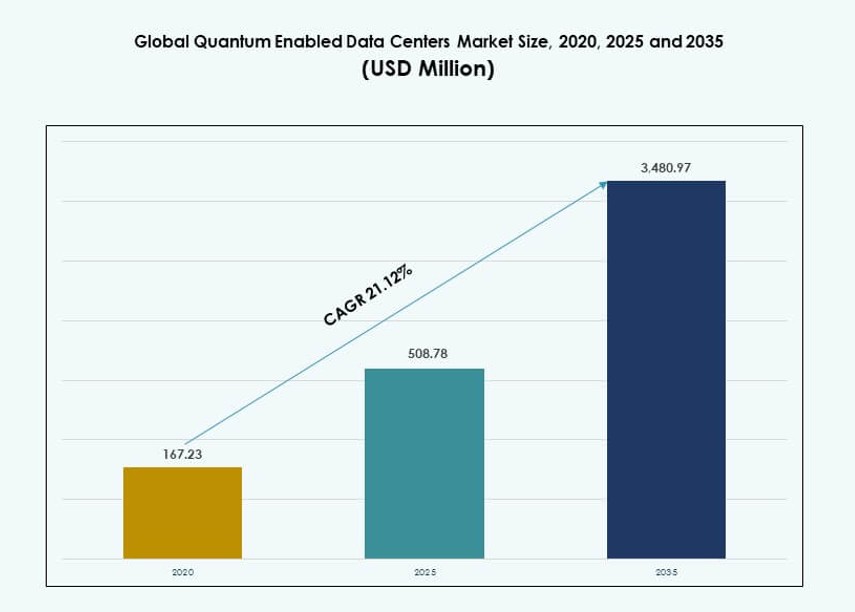

El tamaño del mercado global de centros de datos habilitados para cuántica se valoró en USD 167.23 millones en 2020, creció a USD 508.78 millones en 2025, y se anticipa que alcanzará USD 3,480.97 millones para 2035, con un CAGR del 21.12% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos Habilitados para Cuántica 2025 |

USD 508.78 Millones |

| Mercado de Centros de Datos Habilitados para Cuántica, CAGR |

21.12% |

| Tamaño del Mercado de Centros de Datos Habilitados para Cuántica 2035 |

USD 3,480.97 Millones |

La creciente demanda empresarial de infraestructura segura cuántica y la aceleración de cálculos complejos continúan impulsando el mercado. Las organizaciones están implementando sistemas híbridos cuántico-clásicos para el cifrado de datos, modelado científico y aprendizaje automático. La innovación en procesadores cuánticos, criptografía post-cuántica y arquitecturas accesibles en la nube está redefiniendo las estrategias de TI. Los centros de datos se están adaptando para albergar hardware especializado, respaldados por crecientes inversiones públicas y privadas. Las empresas consideran estos desarrollos como críticos para la integridad de datos a largo plazo, el cumplimiento y la ventaja competitiva. Los inversores ven el segmento como de alto impacto y transformador.

Norteamérica lidera la adopción del mercado, respaldada por inversiones tempranas en investigación cuántica, fuertes ecosistemas en la nube e iniciativas respaldadas por el gobierno. Europa sigue con énfasis en regulaciones de seguridad cuántica y colaboración academia-industria. Asia Pacífico está ganando impulso con China, Japón e India escalando infraestructura y asociaciones. Medio Oriente y América Latina están en fases de desarrollo temprano, mientras que África explora la participación liderada por la investigación académica. La actividad regional se alinea con el acceso a financiamiento, ecosistemas tecnológicos y prioridades digitales nacionales.

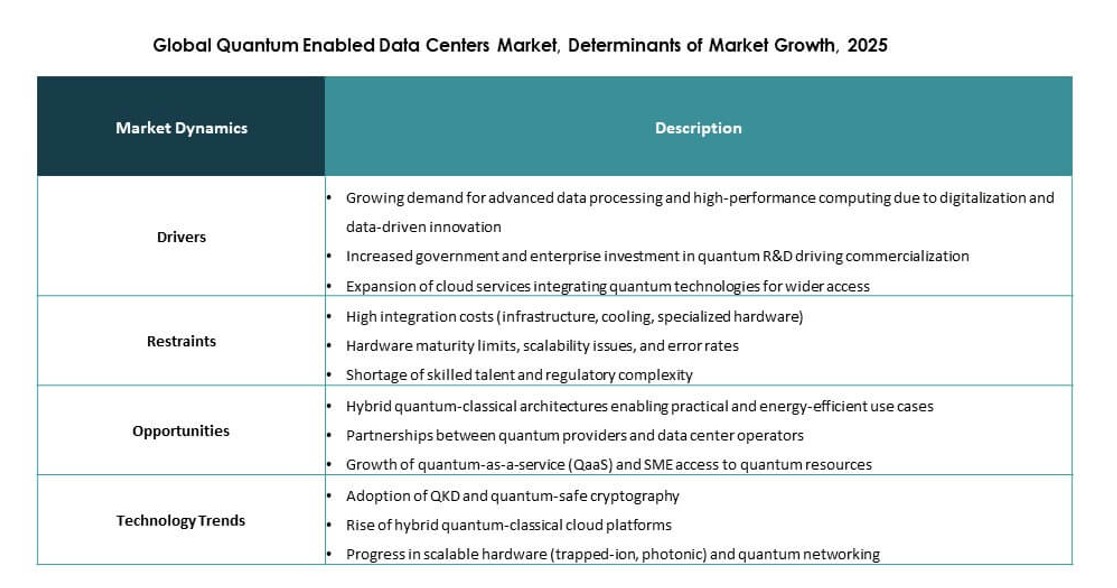

Dinámicas del Mercado:

Impulsores del Mercado:

Creciente Demanda de Seguridad de Datos Cuántica en Infraestructura Crítica

La creciente preocupación por las amenazas cibernéticas post-cuánticas impulsa a las empresas a actualizar los modelos de seguridad de los centros de datos. Las instituciones financieras, los gobiernos y las agencias de defensa priorizan el cifrado resistente a cuántica. El mercado global de centros de datos habilitados para cuántica apoya este cambio a través de marcos criptográficos integrados. Los proveedores alinean la infraestructura con las necesidades de protección de datos a largo plazo. Los flujos de inversión se dirigen a entornos de cómputo seguros. Las empresas tratan la preparación cuántica como una salvaguarda estratégica. Las juntas vinculan la adopción con los objetivos de gobernanza de riesgos. Las hojas de ruta tecnológicas ahora incluyen capas de seguridad cuántica.

Expansión de la Computación Avanzada para Cargas de Trabajo Empresariales Complejas

Las industrias buscan una mayor capacidad de cómputo para simulación, optimización y análisis. Las arquitecturas habilitadas para cuántica apoyan la resolución de problemas complejos más allá de los límites clásicos. El mercado global de centros de datos habilitados para cuántica permite flujos de trabajo híbridos cuántico-clásicos. Las empresas lo utilizan para apoyar operaciones intensivas en investigación. Los proveedores de la nube integran el acceso cuántico dentro de los servicios de centros de datos. La asignación de capital favorece modelos de cómputo escalables. Los ciclos de innovación se acortan debido a la capacidad de procesamiento más rápida. Los inversores ven la ventaja de cómputo como un diferenciador a largo plazo.

- Por ejemplo, el Sycamore de 53 qubits de Google logró la supremacía cuántica en 2019 (200 segundos frente a 10,000 años en la supercomputadora Summit), según su artículo en Nature (DOI: 10.1038/s41586-019-1666-5). Escalado a 70 qubits para 2023 en actualizaciones posteriores para cargas de trabajo híbridas.

Fuerte Inversión Pública Y Privada En El Desarrollo De Infraestructura Cuántica

Los programas nacionales financian la investigación cuántica y el despliegue de infraestructura. Las corporaciones igualan este esfuerzo a través de compromisos de capital privado. El mercado global de centros de datos habilitados para cuántica se beneficia de prioridades de financiación alineadas. Los proyectos de infraestructura obtienen respaldo político. Los centros de investigación se asocian con operadores comerciales. Los horizontes de planificación a largo plazo atraen a inversores institucionales. La financiación estable reduce el riesgo de adopción. La confianza del mercado se fortalece a través de un compromiso visible.

- Por ejemplo, el Departamento de Energía de EE. UU. asignó más de $625 millones a cinco centros nacionales de investigación en ciencia de la información cuántica, incluyendo asociaciones con IBM, Microsoft y laboratorios nacionales, con el objetivo de acelerar el desarrollo de infraestructura cuántica comercial para 2030.

Integración De Tecnologías Cuánticas En Estrategias De Hiperescala Y Nube

Los operadores de hiperescala planifican la capacidad cuántica dentro de los centros de datos principales. La diferenciación de servicios impulsa esta integración. El mercado global de centros de datos habilitados para cuántica apoya nuevos niveles de servicio. Las empresas acceden a herramientas cuánticas a través de plataformas en la nube. Los proveedores alinean la infraestructura con cargas de trabajo futuras. El posicionamiento estratégico mejora la posición competitiva. Las asociaciones aceleran los ciclos de despliegue. Las barreras de entrada al mercado aumentan debido a la profundidad técnica.

Tendencias Del Mercado:

Cambio Hacia Arquitecturas De Centros De Datos Híbridos Cuántico-Clásicos

Las empresas prefieren modelos híbridos que equilibran la estabilidad clásica con la capacidad cuántica. Este enfoque reduce el riesgo operativo. El mercado global de centros de datos habilitados para cuántica refleja esta tendencia estructural. Los operadores despliegan sistemas cuánticos modulares. La orquestación de cargas de trabajo mejora la eficiencia. Los equipos de TI ganan flexibilidad en la asignación de cómputo. Los proveedores diseñan plataformas interoperables. La adopción del mercado sigue estrategias de despliegue por fases. Los primeros adoptantes prueban módulos cuánticos junto a cargas de trabajo HPC para evaluar las ganancias de rendimiento en condiciones del mundo real.

Creciente Enfoque En Marcos De Estandarización E Interoperabilidad

Los organismos de la industria promueven estándares cuánticos compartidos. La interoperabilidad facilita la integración entre proveedores. El mercado global de centros de datos habilitados para cuántica se alinea con estos esfuerzos. Los protocolos estándar apoyan la adopción escalable. Los compradores demandan soluciones neutrales de proveedores. Los requisitos de cumplimiento influyen en las decisiones de adquisición. La madurez del ecosistema mejora la confianza. La alineación tecnológica acorta los tiempos de despliegue. Iniciativas colaborativas como QED-C e ISO/IEC JTC 1 fomentan el consenso en torno a las interfaces de sistemas cuánticos y formatos de datos.

Aumento del Uso de Refrigeración Especializada para la Estabilidad del Hardware Cuántico

Los sistemas cuánticos requieren un control térmico preciso. Los centros de datos adoptan enfoques avanzados de refrigeración. El mercado global de centros de datos habilitados para cuántica refleja cambios en el diseño. Las soluciones basadas en líquidos ganan atención. Los operadores se centran en la estabilidad del sistema. La planificación de la infraestructura prioriza la consistencia térmica. La innovación en refrigeración apoya los objetivos de tiempo de actividad. La eficiencia energética sigue siendo un enfoque paralelo. La adopción de refrigeración criogénica se acelera para sistemas superconductores y de iones atrapados en instalaciones cuánticas de nivel empresarial.

Emergencia de Servicios de Centros de Datos Cuánticos Gestionados

Los proveedores de servicios lanzan ofertas cuánticas gestionadas. Este modelo reduce las barreras de entrada para las empresas. El mercado global de centros de datos habilitados para cuántica apoya la adopción liderada por servicios. Los clientes evitan grandes gastos de capital. Los proveedores gestionan la complejidad y el mantenimiento. Los modelos de suscripción ganan tracción. La demanda del mercado favorece el acceso flexible. Las carteras de servicios se expanden rápidamente.

Las principales plataformas en la nube integran opciones cuánticas gestionadas en los modelos existentes de infraestructura como servicio para impulsar la adopción empresarial.

Desafíos del Mercado:

Altos Requisitos de Capital y Largos Ciclos de Recuperación de Tecnología

La infraestructura cuántica exige una inversión inicial significativa. El hardware, la refrigeración y la seguridad aumentan los costos. El mercado global de centros de datos habilitados para cuántica enfrenta vacilaciones en la adopción. Las empresas evalúan cuidadosamente los retornos a largo plazo. Las restricciones presupuestarias ralentizan los planes de implementación. Las empresas más pequeñas luchan con la economía de escala. Los inversores evalúan períodos de recuperación prolongados. La gestión del riesgo financiero sigue siendo crítica. Las decisiones de adquisición a menudo se retrasan hasta que los puntos de referencia de costo-beneficio se validan en entornos operativos reales.

Fuerza Laboral Calificada Limitada y Restricciones de Madurez Tecnológica

La experiencia cuántica sigue siendo escasa en todas las regiones. Las brechas de talento afectan la implementación y las operaciones. El mercado global de centros de datos habilitados para cuántica depende de habilidades especializadas. Los programas de capacitación no satisfacen la demanda. La complejidad del sistema aumenta el riesgo operativo. Las empresas dependen del soporte de proveedores. La madurez tecnológica varía entre componentes. La velocidad de adopción depende de la preparación de la fuerza laboral. La demanda global de ingenieros cuánticos, arquitectos de sistemas y especialistas en criogenia continúa superando la producción académica y los canales de certificación.

Oportunidades del Mercado:

Comercialización de Servicios Cuánticos para Usuarios Empresariales y de Investigación

La demanda aumenta por servicios de computación cuántica accesibles. Las empresas buscan modelos de infraestructura compartida. El mercado global de centros de datos habilitados para cuántica permite la comercialización de servicios. Los proveedores monetizan el acceso cuántico. Las instituciones de investigación amplían el alcance de uso. Las fuentes de ingresos se diversifican más allá del hardware. Los servicios gestionados ganan aceptación. El alcance del mercado se amplía constantemente.

Las plataformas basadas en la nube juegan un papel clave en la reducción de barreras técnicas y aceleran el tiempo de valor para las aplicaciones cuánticas.

Asociaciones Estratégicas entre Operadores de Centros de Datos y Empresas Cuánticas

La colaboración acelera la entrada al mercado. Los operadores de centros de datos se asocian con especialistas en cuántica. El mercado global de centros de datos habilitados por cuántica se beneficia de la experiencia compartida. El desarrollo conjunto reduce el riesgo. La preparación de la infraestructura mejora más rápido. Los socios alinean hojas de ruta. Los inversores prefieren modelos colaborativos. La escalabilidad del mercado mejora. Estas alianzas a menudo incluyen acuerdos de co-ubicación, pilotos de integración híbrida y laboratorios de innovación conjunta dirigidos a casos de uso específicos por sector.

Segmentación del Mercado:

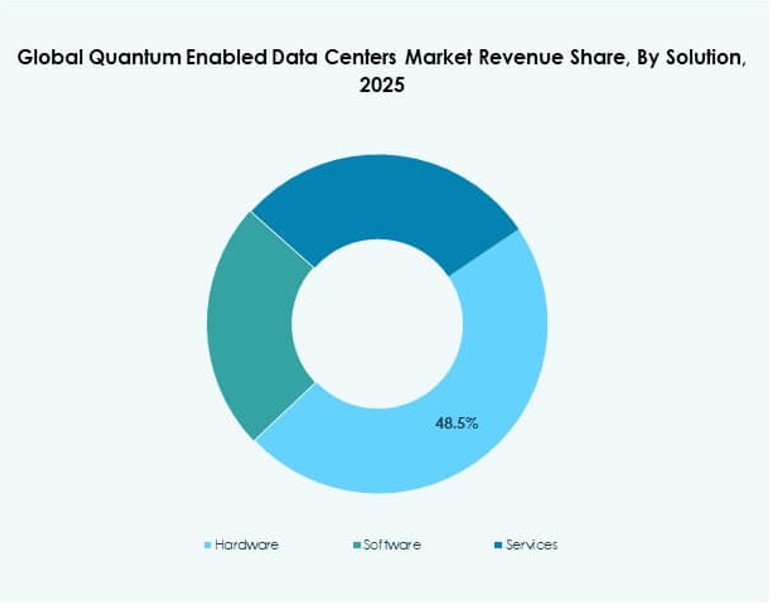

Por Solución

El hardware domina debido a los procesadores cuánticos centrales, sistemas de control e infraestructura de soporte. El mercado global de centros de datos habilitados por cuántica muestra una fuerte demanda de pilas de hardware integradas. El software sigue con plataformas de orquestación, seguridad y gestión de cargas de trabajo. Los servicios crecen de manera constante a través de consultoría, implementación y operaciones gestionadas. El hardware lidera la cuota de mercado debido a la intensidad de capital. El software gana tracción a través de modelos de entrega en la nube. Los servicios apoyan la incorporación empresarial. El crecimiento se alinea con los ciclos de expansión de la infraestructura.

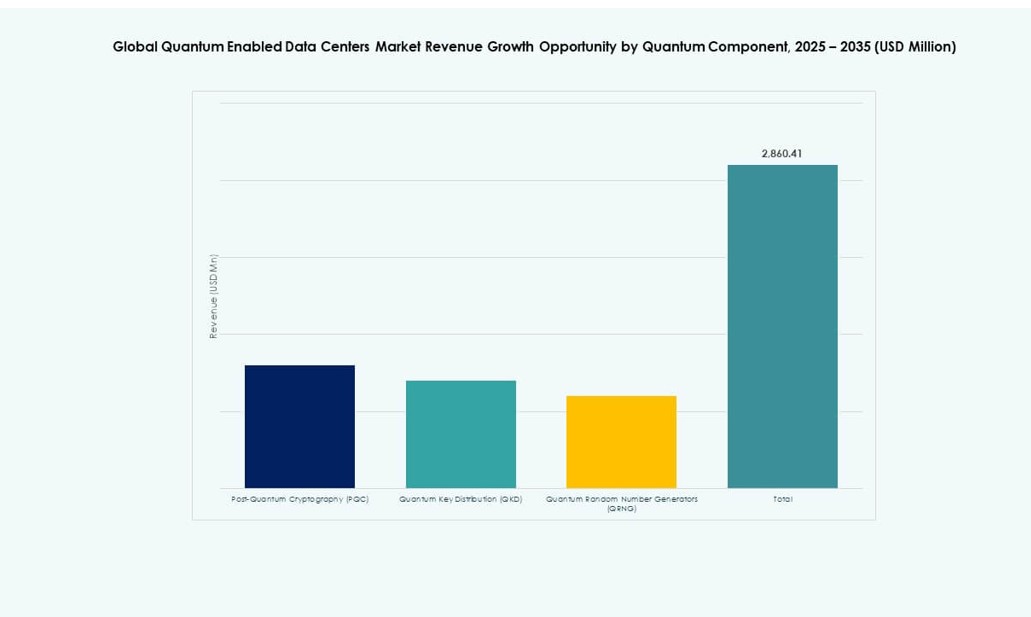

Por Componente Cuántico

La criptografía post-cuántica lidera la adopción debido a las necesidades inmediatas de seguridad. El mercado global de centros de datos habilitados por cuántica refleja una fuerte demanda de actualizaciones de encriptación. La distribución de claves cuánticas sigue con casos de uso de comunicación segura. Los generadores de números aleatorios cuánticos sirven aplicaciones de seguridad de nicho. PQC tiene la mayor participación debido a la presión regulatoria. QKD crece en los sectores gubernamental y financiero. La adopción de QRNG sigue siendo selectiva. La elección de componentes se alinea con los perfiles de riesgo.

Por Tecnología de Enfriamiento

El enfriamiento por aire sigue siendo común para implementaciones en etapas tempranas. El mercado global de centros de datos habilitados por cuántica muestra una creciente adopción de enfriamiento líquido. Los sistemas líquidos soportan una mayor estabilidad. Los operadores prefieren el control térmico de precisión. El enfriamiento por aire se adapta a instalaciones más pequeñas. El enfriamiento líquido gana participación con la escala. La eficiencia energética impulsa la selección. El diseño de la infraestructura evoluciona rápidamente.

Por Tamaño de la Empresa

Las grandes organizaciones dominan debido a la capacidad de capital. El mercado global de centros de datos habilitados por cuántica ve una adopción temprana entre los hiperescalares y multinacionales. Las pequeñas y medianas empresas ingresan a través del acceso a la nube. Las grandes empresas tienen la mayoría de la participación. Las pymes dependen de modelos de servicio. Las barreras de adopción difieren según el tamaño. El enfoque de inversión favorece la escala. La penetración del mercado se amplía gradualmente.

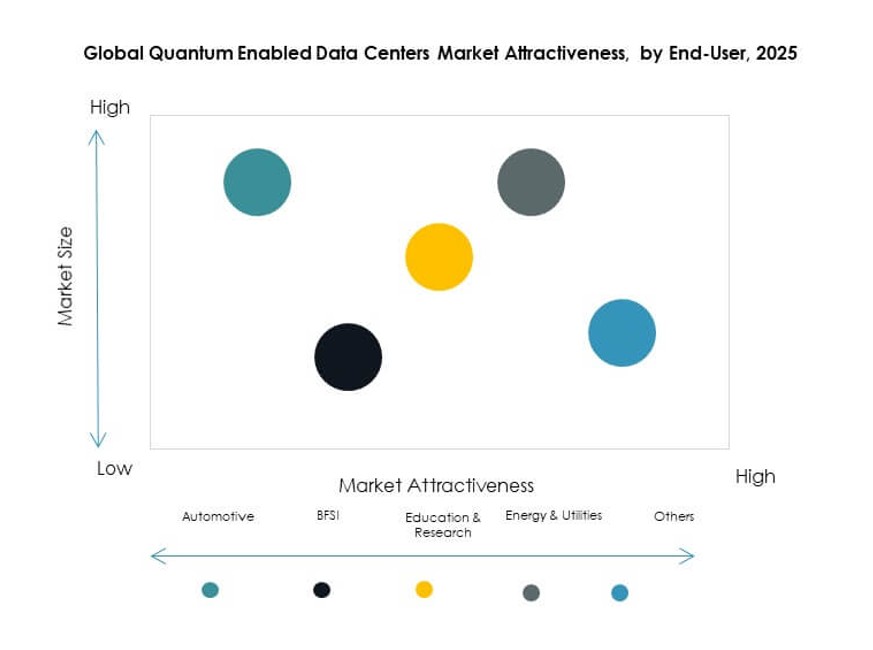

Por Usuario Final

Los servicios bancarios y financieros lideran el uso debido a las necesidades de seguridad y análisis. El mercado global de centros de datos habilitados por cuántica sirve fuertemente a la investigación y la educación. Energía y servicios públicos adoptan para tareas de optimización. El sector automotriz explora casos de uso de simulación. Otros sectores siguen siendo exploratorios. BFSI tiene una participación dominante. La investigación impulsa la innovación. Los casos de uso se diversifican de manera constante.

Perspectivas Regionales:

Norteamérica y Europa

América del Norte lidera con casi un 38% de participación de mercado debido a los sólidos ecosistemas de investigación cuántica. El mercado global de centros de datos habilitados para cuántica se beneficia del liderazgo en la nube de EE. UU. Canadá apoya la adopción a través de programas nacionales. Europa posee aproximadamente un 29% de participación. Alemania, Francia y el Reino Unido impulsan la inversión en infraestructura. La financiación pública apoya el despliegue. El enfoque regulatorio fortalece la adopción de seguridad.

- Por ejemplo, en 2025, D‑Wave Quantum firmó un acuerdo de €10 millones con Swiss Quantum Technology SA para desplegar su computadora cuántica de recocido Advantage2 en Europa, haciendo el sistema accesible a través de la plataforma en la nube Leap de D‑Wave.

Asia Pacífico

Asia Pacífico representa alrededor del 26% de participación de mercado. El mercado global de centros de datos habilitados para cuántica gana impulso en China y Japón. Corea del Sur invierte en computación avanzada. India muestra un interés emergente a través de iniciativas de investigación. Programas respaldados por el gobierno apoyan el crecimiento. Los proveedores regionales expanden capacidades. El ritmo de adopción se acelera de manera constante.

- Por ejemplo, en 2025, India sancionó 6.2 acres de terreno en Bengaluru para su próxima “Ciudad Cuántica”, destinada a albergar laboratorios nacionales e infraestructura de datos que apoyen futuros despliegues cuánticos.

Oriente Medio, América Latina y África

Estas regiones colectivamente poseen alrededor del 7% de participación de mercado. El mercado global de centros de datos habilitados para cuántica se encuentra en una etapa temprana aquí. Los países de Oriente Medio invierten a través de estrategias digitales nacionales. América Latina muestra despliegues piloto. África se centra en la colaboración en investigación. Las brechas de infraestructura limitan el crecimiento rápido. El potencial a largo plazo sigue siendo fuerte.

Perspectivas Competitivas:

- Atos SE

- D-Wave Quantum Inc.

- Google LLC

- IBM (International Business Machines Corporation)

- IonQ, Inc.

- IQM Quantum Computers

- NEC Corporation

- Oxford Instruments plc

- QuEra Computing Inc.

- Quantinuum

El panorama competitivo del mercado global de centros de datos habilitados para cuántica está conformado por una mezcla de gigantes tecnológicos establecidos y empresas emergentes de tecnología cuántica. Favorece a las compañías con profundas capacidades de I+D, asociaciones estratégicas y soluciones de centros de datos híbridos. IBM, Google y D-Wave han logrado avances significativos en la integración de sistemas cuánticos en entornos comerciales. Empresas como Quantinuum e IonQ impulsan la innovación con arquitecturas escalables y servicios cuánticos accesibles en la nube. Los proveedores se centran en características de seguridad, protocolos criptográficos e integración de plataformas para mantenerse a la vanguardia. La mayoría de los competidores se alinean con iniciativas gubernamentales o marcos liderados por consorcios. El ritmo de mejora del hardware y la orquestación del software define el posicionamiento competitivo. Permanece dinámico, ya que nuevos participantes colaboran con operadores de centros de datos a hiperescala y proveedores de servicios en la nube para acelerar el despliegue y el alcance del mercado.

Desarrollos Recientes:

- En diciembre de 2025, Horizon Quantum puso en marcha su primera computadora cuántica interna, marcándola como la primera empresa de software cuántico en poseer y operar dicho hardware para el avance de la infraestructura de software.

- En octubre de 2025, Quantum Corporation y Entanglement, Inc. firmaron un Memorando de Entendimiento estratégico para integrar la encriptación post-cuántica en soluciones de almacenamiento y desarrollar servicios de almacenamiento de datos de IA regionalizados.

- En enero de 2025, SoftBank y Quantinuum anunciaron una asociación estratégica para integrar capacidades de computación cuántica en centros de datos, mejorando la potencia de procesamiento y la seguridad para operaciones a gran escala.