Resumen ejecutivo:

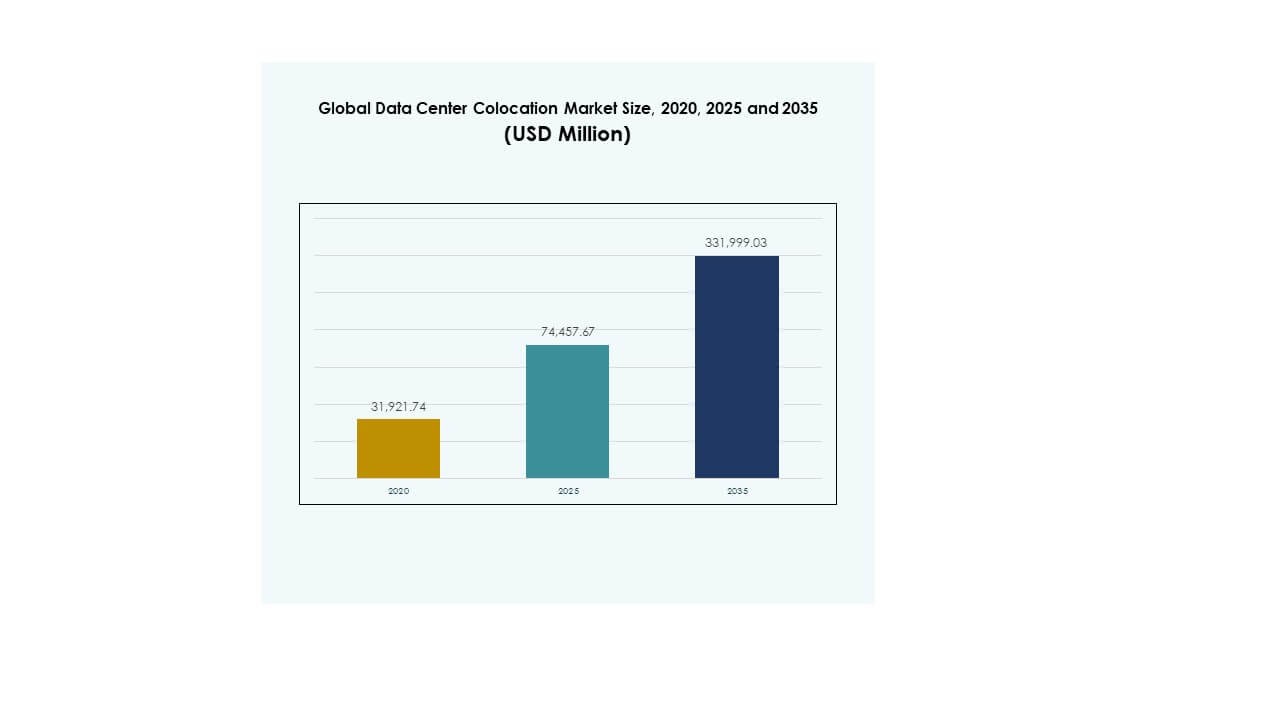

El tamaño del mercado global de colocación de centros de datos se valoró en USD 31,921.74 millones en 2020 a USD 74,457.67 millones en 2025 y se anticipa que alcanzará USD 3,31,999.03 millones para 2035, con un CAGR del 16.05% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos 2025 |

USD 74,457.67 Millones |

| Mercado de Colocación de Centros de Datos, CAGR |

16.05% |

| Tamaño del Mercado de Colocación de Centros de Datos 2035 |

USD 3,31,999.03 Millones |

El mercado está experimentando un fuerte crecimiento impulsado por la rápida transformación digital en todas las industrias, el aumento de la adopción de la computación en la nube y la expansión de la infraestructura de borde. Se está convirtiendo en un pilar estratégico para las empresas que buscan escalar operaciones de manera eficiente mientras mantienen una fuerte seguridad de datos y cumplimiento normativo. Las inversiones en IA, automatización e infraestructura eficiente en energía están remodelando el diseño de instalaciones y la entrega de servicios. El mercado juega un papel crítico en el apoyo a cargas de trabajo de alto rendimiento, convirtiéndolo en una prioridad tanto para empresas como para inversores institucionales.

América del Norte lidera el mercado con un ecosistema de colocación maduro y una fuerte presencia de hiperescala. Europa está fortaleciendo su posición a través del desarrollo sostenible de centros de datos y estrictos marcos regulatorios. Asia Pacífico está emergiendo rápidamente, respaldada por el creciente uso de la nube, una fuerte demanda empresarial y economías digitales en expansión. América Latina, Medio Oriente y África están viendo un aumento en las inversiones en infraestructura, posicionándolos como nuevas fronteras de crecimiento en los próximos años.

Impulsores del Mercado

Creciente Adopción Empresarial de Infraestructura de TI Escalable y Rentable

El mercado global de colocación de centros de datos está experimentando una rápida adopción debido al aumento de la demanda empresarial de infraestructura de TI escalable. Las empresas están cambiando de centros de datos tradicionales en las instalaciones a instalaciones compartidas para reducir el gasto de capital. Proporciona flexibilidad para expandir o reducir la capacidad sin invertir en infraestructura física. Las empresas aprovechan estas instalaciones para apoyar entornos de TI híbridos y estrategias de recuperación ante desastres. La subcontratación estratégica permite un despliegue más rápido de aplicaciones digitales. Las opciones de conectividad sólida mejoran la confiabilidad de la red y el tiempo de actividad. Este cambio refleja una estrategia más amplia de transformación digital. Los inversores ven retornos estables a través de modelos de ingresos recurrentes y contratos a largo plazo.

Aceleración de la Integración de la Nube y la Transformación Digital en Todas las Industrias

Las empresas están integrando rápidamente soluciones en la nube con servicios de colocación para satisfacer las crecientes cargas de trabajo digitales. Permite que los modelos de nube híbrida funcionen sin problemas, apoyando aplicaciones distribuidas. Industrias como BFSI, retail y manufactura están trasladando cargas de trabajo críticas a instalaciones de colocación para optimizar el rendimiento. El uso creciente de análisis de datos, IA e IoT impulsa la demanda de infraestructura de baja latencia. Esta integración fortalece la resiliencia operativa y mejora la eficiencia de costos. Las empresas reducen la complejidad al asociarse con proveedores de colocación para servicios gestionados. Los inversores ven esta tendencia como un habilitador crítico para la expansión digital. La adopción estratégica de la nube sigue acelerando la penetración del mercado.

- Por ejemplo, Digital Realty lanzó su plataforma ServiceFabric Connect en 61 sitios en 32 mercados metropolitanos, permitiendo una interconexión de red y nube sin problemas. La plataforma apoya entornos de TI híbridos y se asocia con importantes proveedores de conectividad, incluidos Zayo, para expandir su alcance global.

Creciente Demanda de Computación de Borde de Alto Rendimiento y Localización de Datos

La computación de borde está transformando cómo se procesan, almacenan y entregan los datos. El mercado global de colocación de centros de datos se beneficia de la necesidad de acercar el poder de cómputo a los usuarios. Las instalaciones de borde permiten análisis en tiempo real y apoyan aplicaciones sensibles a la latencia. Las regulaciones nacionales están fortaleciendo los requisitos de localización de datos, creando una demanda constante de servicios de colocación localizados. Este cambio mejora el cumplimiento, reduce la latencia y mejora la experiencia del cliente. Las empresas adoptan la colocación basada en el borde para apoyar tecnologías avanzadas como sistemas autónomos y ciudades inteligentes. Los proveedores de servicios están expandiendo su presencia en ciudades de nivel 2 y nivel 3. Los inversores se centran en el crecimiento de la infraestructura regional y el potencial de expansión.

- Por ejemplo, NES Data lanzó un centro de datos de borde de 5 MW en Pune, India, en 2024 y anunció planes para expandir su capacidad total a más de 100 MW para 2027. El proyecto marca la entrada de la compañía en el mercado indio y apoya la creciente demanda regional de infraestructura digital.

Innovación Tecnológica Impulsando la Automatización y la Eficiencia Energética

La automatización, la IA y las herramientas avanzadas de monitoreo están redefiniendo la eficiencia operativa. Mejora la planificación de capacidad, la seguridad y la optimización del rendimiento. Los operadores de colocación despliegan sistemas inteligentes de gestión de energía para reducir el uso de energía y los costos operativos. Los objetivos de sostenibilidad impulsan a las empresas a adoptar tecnologías verdes, integración de energía renovable e innovaciones en refrigeración. Estas innovaciones atraen a hiperescalares y empresas que buscan ganancias de eficiencia. Las soluciones de gemelos digitales están mejorando la gestión del ciclo de vida de los activos y la confiabilidad del tiempo de actividad. El mercado está presenciando asociaciones para modernizar instalaciones y acelerar los tiempos de implementación. Los inversores se sienten atraídos por el fuerte potencial de crecimiento impulsado por la innovación tecnológica y las operaciones sostenibles.

Tendencias del Mercado

Expansión Estratégica de Redes de Infraestructura de Hiperescala e Híbridas

El mercado global de colocación de centros de datos está presenciando un aumento en la expansión de hiperescala y la adopción de infraestructura híbrida. Los operadores de hiperescala se asocian con proveedores de colocación para mejorar el alcance global y reducir el tiempo de comercialización. Apoya el aumento de la demanda de computación en la nube y cargas de trabajo impulsadas por IA. La infraestructura híbrida combina entornos en las instalaciones y en la nube, mejorando la agilidad. Las empresas prefieren modelos híbridos para optimizar cargas de trabajo. Esta expansión mejora las capacidades de interconexión y apoya el rápido despliegue de servicios digitales. Los inversores se centran en el crecimiento a largo plazo a través de infraestructura escalable. La tendencia se alinea con los esfuerzos de digitalización global.

Adopción de Infraestructura Sostenible e Integración de Energía Renovable

La sostenibilidad se está convirtiendo en una prioridad central para las estrategias de centros de datos. Los proveedores de colocación están integrando fuentes de energía renovable para minimizar las huellas de carbono. Impulsa la eficiencia operativa y ayuda a cumplir con los objetivos ambientales. Las certificaciones de edificios verdes y los sistemas de refrigeración eficientes en energía están ganando tracción. Los operadores están invirtiendo en tecnologías avanzadas de efectividad del uso de energía para mejorar el rendimiento. Las empresas prefieren instalaciones con fuertes compromisos ESG. Esta tendencia mejora la imagen de marca y el cumplimiento normativo. Los contratos a largo plazo con proveedores de energía renovable apoyan la previsibilidad de costos. Los inversores valoran la infraestructura sostenible para carteras a prueba de futuro.

Despliegue Rápido de Automatización Habilitada por IA y Soluciones de Gestión Inteligente

Las instalaciones de colocación están integrando cada vez más IA y automatización para agilizar las operaciones. Los sistemas de monitoreo inteligente mejoran el mantenimiento predictivo y la seguridad. Mejora la confiabilidad operativa y reduce la intervención manual. Los sistemas de refrigeración inteligente y optimización de energía reducen el consumo de energía. Las plataformas de gestión automatizada proporcionan mejor visibilidad de cargas de trabajo y utilización de recursos. La integración de IA mejora la gestión de riesgos y la entrega de servicios. Las empresas obtienen más control y flexibilidad de rendimiento. Los inversores reconocen el valor de tales avances para mantener la rentabilidad.

Diversificación Geográfica y Entrada Estratégica al Mercado en Regiones Emergentes

Los operadores globales están expandiéndose a regiones emergentes con alto potencial de crecimiento digital. El mercado global de colocación de centros de datos está viendo un fuerte interés en Asia Pacífico, América Latina y África. Permite a los operadores capturar la creciente demanda en mercados desatendidos. Las asociaciones estratégicas y las empresas conjuntas aceleran la entrada en estas regiones. Las empresas se benefician de una mejor redundancia de red y cobertura. Las economías emergentes proporcionan ventajas de costos para el desarrollo de infraestructura. Esta tendencia se alinea con la creciente importancia de la infraestructura localizada. Los inversores se centran en la diversificación del mercado y la estabilidad a largo plazo.

Desafíos del Mercado

Aumento de Costos Operativos y Restricciones de Suministro de Energía que Afectan la Rentabilidad

Los operadores de colocación enfrentan costos crecientes asociados con el consumo de energía, bienes raíces y mantenimiento de equipos. El mercado global de colocación de centros de datos es sensible a la disponibilidad de energía y las fluctuaciones de costos. Crea presión sobre los márgenes de ganancia y limita la expansión en áreas con restricciones de energía. La volatilidad de los precios de la energía aumenta el riesgo operativo para los operadores. Los requisitos complejos de refrigeración en instalaciones de alta densidad añaden cargas de costos. Los proveedores deben adoptar soluciones avanzadas de gestión de energía para seguir siendo competitivos. La capacidad limitada de la red en algunas regiones retrasa los tiempos de implementación. Los inversores evalúan cuidadosamente el impacto de las restricciones de energía antes de financiar expansiones. Equilibrar el control de costos con el avance tecnológico sigue siendo un desafío clave.

Complejidades Regulatorias y Riesgos de Ciberseguridad que Limitan el Crecimiento de la Infraestructura

Los proveedores de colocación operan dentro de estrictos marcos regulatorios sobre seguridad de datos, privacidad y flujos de datos transfronterizos. Complica las estrategias de expansión y el cumplimiento operativo. Los requisitos estrictos de localización aumentan el costo y la complejidad del despliegue. Los riesgos de ciberseguridad están creciendo con el aumento de sistemas conectados y cargas de trabajo digitales. Los proveedores enfrentan presión para invertir en soluciones de seguridad avanzadas para proteger los datos de los clientes. Las diferencias regionales en estándares de cumplimiento crean barreras para la expansión internacional. Gestionar el riesgo mientras se mantiene la disponibilidad del servicio requiere una planificación de infraestructura sólida. Los inversores monitorean de cerca las tendencias regulatorias para evaluar la estabilidad del mercado a largo plazo.

Oportunidades del Mercado

Integración Estratégica de IA, Borde y Nube para Desbloquear Nuevo Crecimiento de Infraestructura

El mercado global de colocación de centros de datos ofrece fuertes oportunidades a través de la integración de IA, computación de borde y servicios en la nube. Permite a las empresas optimizar el procesamiento de datos, almacenamiento y conectividad. Las instalaciones de borde acercan el cómputo a los usuarios, mejorando el rendimiento para aplicaciones sensibles a la latencia. La IA mejora la gestión de energía y el mantenimiento predictivo. La integración en la nube apoya la escalabilidad y la innovación. Estos desarrollos abren nuevas fuentes de ingresos para los proveedores. Las empresas utilizan estas oportunidades para fortalecer la competitividad digital. Los inversores se benefician del crecimiento de infraestructura estable y a largo plazo.

Aceleración de Inversiones en Mercados Emergentes con Fuerte Potencial de Crecimiento Digital

Las economías emergentes presentan oportunidades significativas de infraestructura para la expansión de colocación. Permite a los operadores acceder a grandes bases de clientes desatendidas y economías digitales en crecimiento. Asia Pacífico, América Latina y África están viendo una rápida adopción de tecnologías de nube y borde. Los gobiernos apoyan la transformación digital a través de políticas favorables y programas de infraestructura. Los costos de construcción más bajos aumentan el atractivo de la inversión. Las asociaciones estratégicas aceleran la entrada en estos mercados. Los inversores ven altos retornos en el desarrollo regional en etapas tempranas.

Segmentación del Mercado

Por Tipo

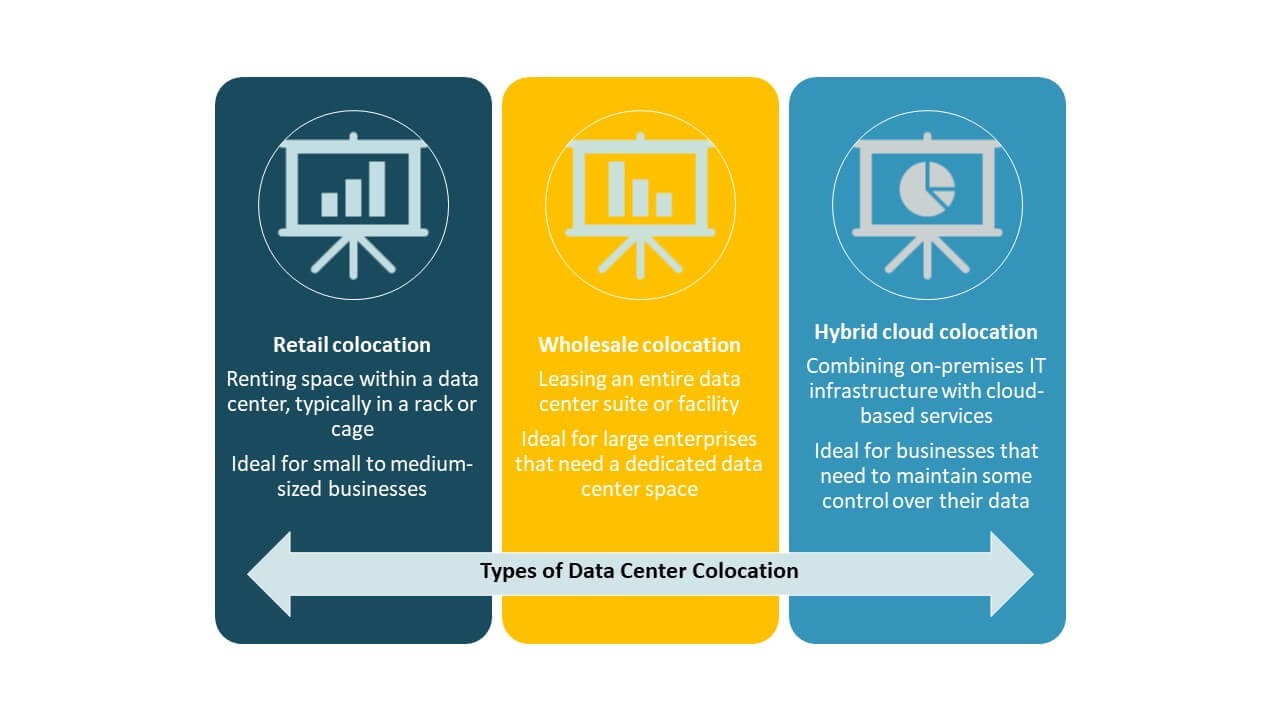

La colocación minorista domina el mercado global de colocación de centros de datos con una participación significativa debido a la fuerte demanda empresarial de infraestructura escalable. Las empresas prefieren modelos minoristas para mantener el control mientras reducen costos. La colocación mayorista apoya despliegues a gran escala para operadores de hiperescala y proveedores de nube. La colocación de nube híbrida está creciendo rápidamente debido al aumento de la adopción de estrategias de TI híbridas. Este segmento proporciona capacidad flexible e integración en la nube sin problemas. Los modelos minoristas siguen siendo atractivos para empresas que buscan agilidad y seguridad.

Por Nivel de Tier

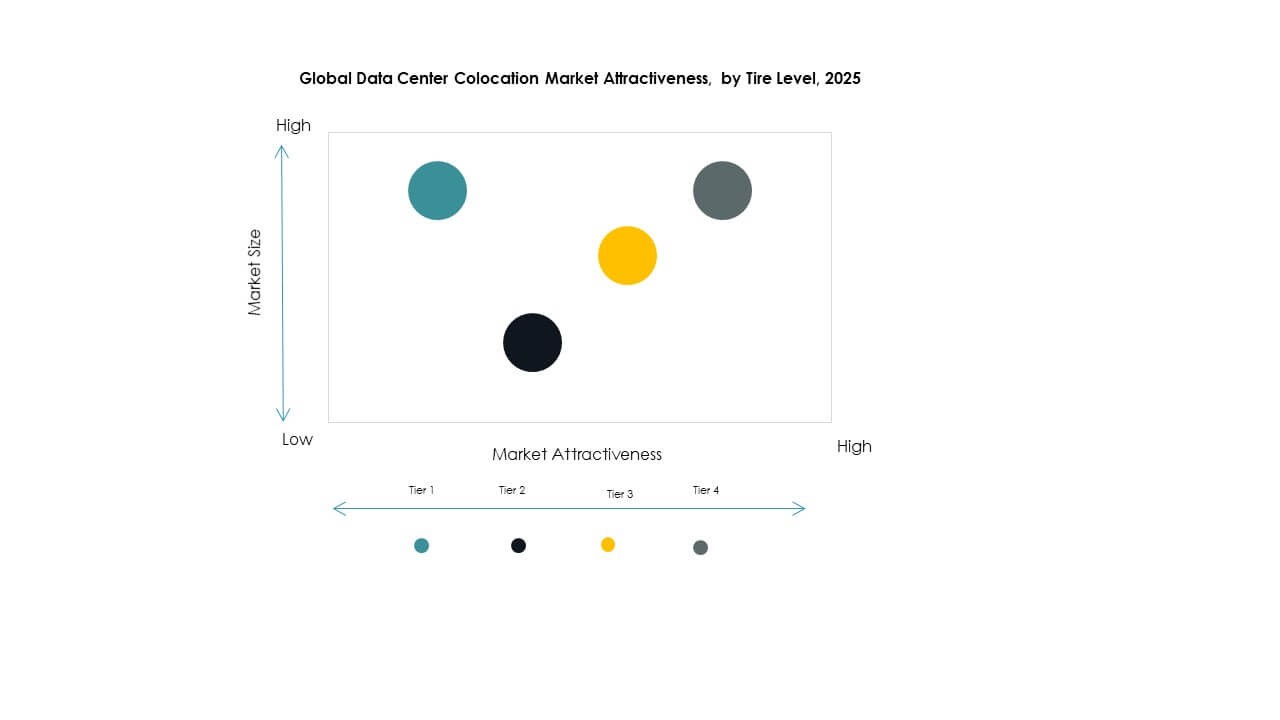

Las instalaciones de Tier 3 lideran el mercado global de colocación de centros de datos debido a su alta confiabilidad y eficiencia de costos. Las empresas eligen Tier 3 porque equilibra la redundancia con el costo operativo. Las instalaciones de Tier 4 están ganando atención para cargas de trabajo críticas que requieren el máximo tiempo de actividad. Tier 1 y Tier 2 sirven a empresas más pequeñas con necesidades de rendimiento moderadas. El cambio hacia Tier 3 refleja el enfoque empresarial en la estabilidad operativa y la escalabilidad. Los proveedores están invirtiendo en la expansión de Tier 3 para satisfacer la creciente demanda.

Por Tamaño de Empresa

Las grandes empresas dominan el mercado global de colocación de centros de datos debido a sus altos requisitos de infraestructura de TI y cargas de trabajo complejas. Utilizan servicios de colocación para mejorar el alcance global y la resiliencia operativa. Las pymes están aumentando la adopción para apoyar la transformación digital sin una fuerte inversión de capital. Soluciones de colocación asequibles, flexibles y gestionadas atraen a empresas más pequeñas. Este cambio apoya una penetración más amplia del mercado en todas las industrias. Las grandes empresas continúan impulsando ingresos a través de contratos a largo plazo y requisitos de servicios avanzados.

Por Industria de Usuario Final

TI y Telecomunicaciones tiene la mayor participación en el mercado global de colocación de centros de datos, impulsada por servicios en la nube, computación de borde y el aumento del consumo de datos. Los sectores de BFSI y salud dependen de la colocación para seguridad y cumplimiento. Las industrias de retail, medios y entretenimiento utilizan estas instalaciones para apoyar servicios omnicanal y de streaming. Otros sectores están adoptando la colocación para mejorar la entrega de servicios digitales. La fuerte demanda de TI y Telecomunicaciones sigue anclando el crecimiento del mercado y la inversión en infraestructura.

Perspectivas Regionales:

América del Norte

El tamaño del mercado de colocación de centros de datos en América del Norte se valoró en USD 12,306.15 millones en 2020 a USD 27,922.37 millones en 2025 y se anticipa que alcanzará USD 1,23,755.96 millones para 2035, con un CAGR del 15.98% durante el período de pronóstico. América del Norte posee el 38.5% de la cuota de mercado global, respaldada por infraestructura avanzada y fuerte actividad de hiperescala. Se beneficia de una alta adopción de la nube y una densa red de centros de interconexión. EE. UU. impulsa el liderazgo regional con grandes inversiones de proveedores de hiperescala y empresas. Canadá y México están expandiendo sus huellas de centros de datos con integración de energía renov