Resumen ejecutivo:

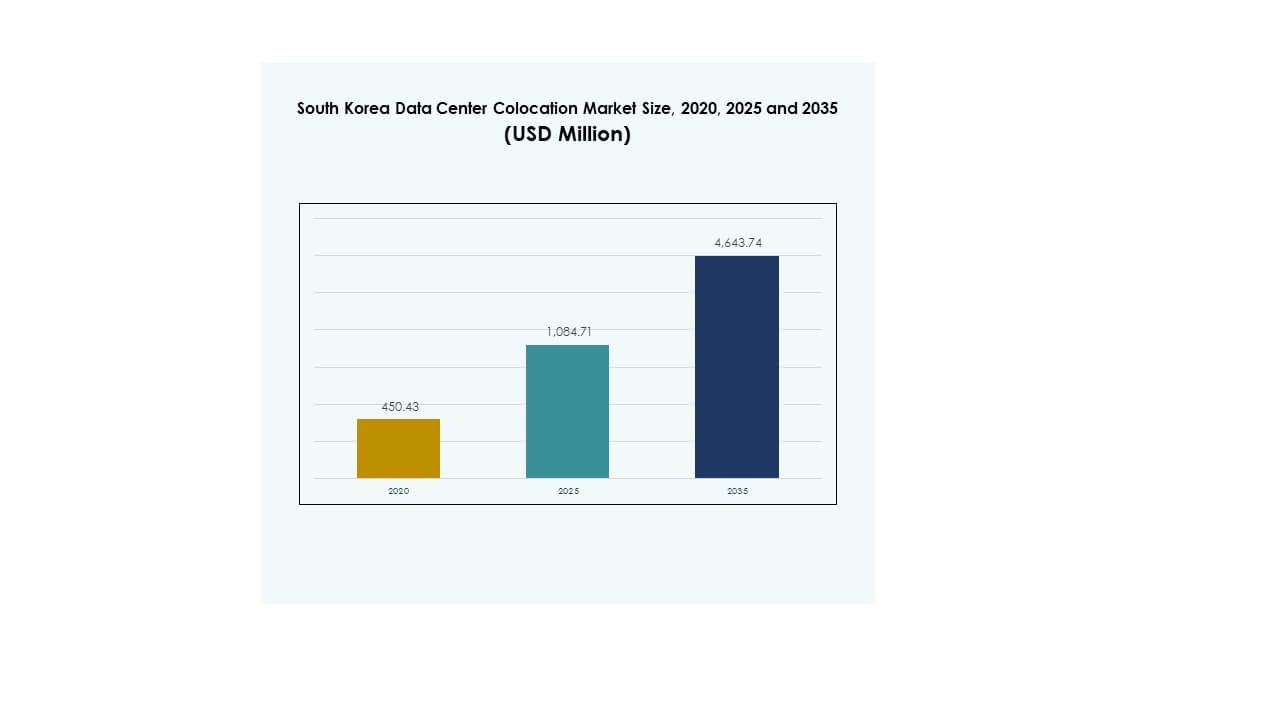

El tamaño del mercado de colocación de centros de datos en Corea del Sur fue valorado en USD 450.43 millones en 2020, alcanzando USD 1,084.71 millones en 2025 y se anticipa que llegará a USD 4,643.74 millones para 2035, con un CAGR del 15.56% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos de Corea del Sur 2025 |

USD 1,084.71 Millones |

| Mercado de Colocación de Centros de Datos de Corea del Sur, CAGR |

15.56% |

| Tamaño del Mercado de Colocación de Centros de Datos de Corea del Sur 2035 |

USD 4,643.74 Millones |

La creciente transformación digital en diversas industrias, la adopción de IA y la rápida expansión de la nube están impulsando una fuerte demanda de infraestructura de colocación. Las empresas están cambiando a estrategias híbridas y multi-nube, creando nuevos requisitos de capacidad. La refrigeración avanzada, los despliegues en el borde y las instalaciones optimizadas para IA destacan una ola de modernización de infraestructura. El mercado tiene una importancia estratégica para los inversores que buscan un crecimiento estable y a largo plazo a través de proyectos de alta densidad y a gran escala que apoyan cargas de trabajo reguladas y comerciales.

Seúl lidera con la mayor participación, respaldada por una fuerte conectividad y presencia a gran escala. Gyeonggi e Incheon están emergiendo como importantes centros secundarios debido a la disponibilidad de terrenos y la expansión de infraestructura. Las regiones del sur y este muestran un creciente interés por parte de operadores enfocados en construcciones sostenibles y en el borde. Esta diversificación geográfica fortalece la resiliencia de la red y mejora la cobertura en todo el país.

Impulsores del Mercado

Creciente Transformación Digital y Rápida Adopción de la Nube en Industrias Clave

El mercado de colocación de centros de datos en Corea del Sur se beneficia de la rápida transformación digital en los sectores de finanzas, manufactura y comercio electrónico. Las fuertes estrategias de migración a la nube entre las empresas impulsan la demanda de servicios de colocación escalables. Las compañías adoptan arquitecturas híbridas y multi-nube para reducir la latencia y mejorar la entrega de servicios. Las cargas de trabajo de IA, las aplicaciones 5G y la computación en el borde crean necesidades adicionales de capacidad. Una fuerte infraestructura de conectividad local acelera los despliegues en Seúl y otros centros clave. Los inversores ven el sector como un activo de infraestructura digital a largo plazo. Fortalece la resiliencia estratégica para las empresas que expanden operaciones digitales. La fuerte adopción refuerza la posición de Corea del Sur como un centro de datos líder.

- Por ejemplo, en junio de 2025, SK Group y Amazon Web Services (AWS) anunciaron una inversión de ₩7 billones (US $5.1 mil millones) para construir un centro de datos de IA de 100 MW en Ulsan. El proyecto contará con 60,000 GPUs y está programado para comenzar operaciones en 2027, marcando la mayor inversión individual en un centro de datos en Corea del Sur.

Fuerte Expansión de la Demanda de Hipercapacidad y Empresa para Despliegues de Alta Densidad

Los operadores de hiperescala y las empresas nacionales están impulsando nuevas inversiones en instalaciones de próxima generación. Los racks de alta densidad, la refrigeración avanzada y las interconexiones de baja latencia impulsan las preferencias de diseño. La demanda de capacidad al por mayor aumenta a medida que los proveedores de servicios digitales expanden sus operaciones centrales. El mercado de colocación de centros de datos en Corea del Sur se alinea con las estrategias de hiperescala en evolución para satisfacer las crecientes necesidades de almacenamiento y computación. También apoya cargas de trabajo críticas para el entrenamiento de IA y análisis a gran escala. Los inversores ven retornos estables impulsados por modelos de arrendamiento a largo plazo. La fuerte conectividad regional apoya una adopción más rápida de servicios nativos de la nube. Este cambio impulsa una demanda sostenida de espacios de colocación neutrales para operadores.

- Por ejemplo, en noviembre de 2023, Naver Corporation inauguró su centro de datos GAK Sejong en Sejong, cubriendo 294,000 m² con capacidad para 600,000 servidores y 65 exabytes de almacenamiento. La instalación es alimentada por 270 MW y soporta cargas de trabajo avanzadas de nube e IA a través de la plataforma Naver Cloud.

Políticas Digitales del Gobierno e Inversiones en Infraestructura Estratégica

Los programas de infraestructura digital liderados por el gobierno y las reformas de políticas energéticas apoyan el crecimiento de los centros de datos. Las iniciativas públicas fomentan el despliegue de energía verde y soluciones de refrigeración sostenibles. Las estrategias nacionales de transformación digital fortalecen las prioridades de soberanía y seguridad de datos. El mercado de colocación de centros de datos en Corea del Sur se beneficia de marcos regulatorios claros que mejoran la confianza de los inversores. Crea condiciones predecibles para los operadores que expanden grandes instalaciones. Los sistemas energéticamente eficientes se alinean con los objetivos de descarbonización del gobierno. Las asociaciones público-privadas aceleran la construcción de instalaciones críticas en múltiples regiones. Una dirección política clara mejora la planificación a largo plazo para operadores e inversores.

Demandas de Seguridad Empresarial y Evolución de Redes de Borde

Los clientes empresariales priorizan la seguridad, el tiempo de actividad y el cumplimiento en las estrategias de colocación. El aumento de las amenazas cibernéticas incrementa la demanda de instalaciones físicamente seguras y resilientes. El mercado de colocación de centros de datos en Corea del Sur apoya necesidades estrictas de cumplimiento para industrias reguladas. Las arquitecturas de borde de baja latencia reducen los cuellos de botella de rendimiento para aplicaciones en tiempo real. Los servicios de interconexión crean ventajas competitivas tanto para proveedores como para inquilinos. Las fuertes asociaciones entre operadores de telecomunicaciones y centros de datos mejoran la calidad del servicio. Las empresas integran la colocación para satisfacer el rápido crecimiento de aplicaciones. Este cambio mejora la flexibilidad operativa mientras fortalece el rendimiento de la red en el borde.

Tendencias del Mercado

Cambio Hacia Infraestructura de Alta Densidad y Refrigeración Líquida para Cargas de Trabajo de IA

Las cargas de trabajo de IA y aprendizaje automático impulsan la necesidad de diseños avanzados de instalaciones. Los despliegues de racks de alta densidad se están convirtiendo en un estándar entre los inquilinos de hiperescala. Las soluciones de refrigeración avanzadas, como la refrigeración directa al chip y la refrigeración líquida, permiten una mayor eficiencia en el uso de energía. El mercado de colocación de centros de datos en Corea del Sur está adoptando infraestructura de refrigeración avanzada para soportar modelos de IA intensivos en energía. Los operadores rediseñan salas existentes para manejar equipos que generan mucho calor de manera eficiente. Estos cambios crean patrones de uso de energía más sostenibles en los sitios. La eficiencia de la refrigeración se convierte en un diferenciador clave en las ofertas de servicios competitivos. Esta transición se alinea con las tendencias globales de modernización de infraestructura de datos.

Desarrollo Acelerado de Zonas de Borde para Soportar Aplicaciones de Baja Latencia

El creciente papel de la computación en el borde influye en el diseño y la estrategia de ubicación de los centros de datos. Los mini centros de datos distribuidos apoyan aplicaciones que requieren baja latencia, como la movilidad autónoma y la manufactura inteligente. El mercado de colocación de centros de datos en Corea del Sur muestra una tendencia creciente hacia el despliegue de infraestructuras de borde fuera de los centros tradicionales. Las ciudades secundarias albergan instalaciones modulares para satisfacer la creciente demanda de servicios digitales. Las compañías de telecomunicaciones expanden las redes de borde para fortalecer la cobertura de servicios. Las empresas prefieren nodos de borde locales para minimizar los tiempos de respuesta. Las nuevas arquitecturas de borde complementan los núcleos a hiperescala y crean topologías híbridas. Este cambio acelera el desarrollo de nuevos servicios en diversas industrias.

Integración Rápida de Energías Renovables y Operaciones de Centros de Datos Verdes

Los objetivos de sostenibilidad redefinen las estrategias de abastecimiento de energía para los operadores. Las empresas priorizan los acuerdos de compra de energía renovable para cumplir con los objetivos de reducción de carbono. El mercado de colocación de centros de datos en Corea del Sur adopta estándares de diseño sostenible tanto para instalaciones existentes como nuevas. Los operadores adoptan sistemas avanzados de monitoreo de energía para optimizar el consumo. Los esquemas de certificación como LEED e ISO fortalecen la credibilidad en sostenibilidad. El uso eficiente de la energía reduce los costos operativos mientras apoya los compromisos ESG. Los inversores prefieren instalaciones certificadas como verdes para obtener retornos a largo plazo. La integración de energías renovables mejora tanto el rendimiento ambiental como financiero.

Expansión de Ecosistemas de Interconexión Neutrales para Operadores

La interconexión juega un papel vital en la creación de entornos flexibles de centros de datos. Los campus neutrales para operadores permiten a las empresas conectarse con múltiples proveedores de servicios de red. El mercado de colocación de centros de datos en Corea del Sur experimenta una creciente demanda de capacidades de interconexión ricas. Estos ecosistemas mejoran la latencia, la redundancia y la flexibilidad del servicio. Los acuerdos de peering sólidos fortalecen la conectividad internacional. Las empresas prefieren estrategias de múltiples operadores para mejorar la resiliencia. Los operadores expanden las redes para soportar tecnologías emergentes. Esta tendencia mejora la competitividad del mercado y mejora la escalabilidad del servicio.

Desafíos del Mercado

Alto Consumo de Energía y Restricciones de Suministro Eléctrico para Grandes Instalaciones

La disponibilidad de energía sigue siendo un desafío crítico en el mercado de colocación de centros de datos en Corea del Sur. Los despliegues de IA y nube de alta densidad requieren una entrega de energía estable en múltiples ubicaciones. Las restricciones de la red eléctrica crean desafíos de planificación de capacidad para grandes operadores. Las fluctuaciones en los precios de la energía aumentan los costos operativos e impactan la rentabilidad. Los sistemas de enfriamiento avanzados requieren una mayor optimización para equilibrar la eficiencia energética. Las demoras en la integración de energías renovables ralentizan el progreso hacia los objetivos de sostenibilidad. Las limitaciones de energía urbana restringen la selección de sitios para futuras construcciones. Estos factores presionan a los operadores a replantear las estrategias energéticas mientras mantienen niveles de servicio competitivos.

Complejidades Regulatorias y Aumento de Requisitos de Cumplimiento Ambiental

Las complejas regulaciones ambientales añaden desafíos operativos y financieros para los nuevos desarrollos. El mercado de colocación de centros de datos en Corea del Sur enfrenta estrictos procesos de aprobación relacionados con la presentación de informes de carbono y el uso de energía. Las evaluaciones de impacto ambiental extienden los plazos de construcción en zonas urbanas. La creciente presión para cumplir con los objetivos de cero emisiones intensifica la planificación de inversiones. Los operadores necesitan marcos de cumplimiento avanzados para abordar las leyes ambientales en evolución. Las reglas de zonificación poco claras en algunas regiones crean retrasos en los permisos. La imprevisibilidad regulatoria aumenta los riesgos del proyecto para los inversores internacionales. Estos problemas ralentizan los planes de expansión y exigen una coordinación más fuerte entre el gobierno y la industria.

Oportunidades de Mercado

Creciente Demanda de Infraestructura de IA y Servicios Digitales Transfronterizos

El mercado de colocación de centros de datos en Corea del Sur ofrece fuertes oportunidades en el desarrollo de infraestructura impulsada por IA. La creciente adopción de cargas de trabajo de IA crea demanda de espacio de rack de alta densidad e interconexiones especializadas. La fuerte conectividad transfronteriza apoya la entrega de servicios internacionales. Los operadores pueden aprovechar esta ventaja para atraer a clientes globales de hiperescala. La expansión de rutas de cables submarinos mejora los flujos de tráfico interregionales. Los inversores pueden obtener retornos estables de proyectos de colocación enfocados en infraestructura de IA. Esta oportunidad fortalece el papel estratégico de la nación en el comercio digital regional.

Crecimiento de Centros de Datos Verdes y Modelos de Diseño Energéticamente Eficientes

Las inversiones en sostenibilidad presentan oportunidades de crecimiento significativas para los proveedores de colocación. El mercado de colocación de centros de datos en Corea del Sur se beneficia de la demanda de instalaciones alimentadas por energía renovable. La infraestructura energéticamente eficiente apoya los compromisos ESG de las empresas y los objetivos gubernamentales. Las instalaciones verdes mejoran la competitividad en los procesos de selección de inquilinos. Los operadores que adoptan tecnologías de reducción de carbono obtienen una ventaja de pionero. Estas oportunidades se alinean con el cambio hacia una infraestructura digital responsable. Las construcciones sostenibles fortalecen la confianza de los inversores y el valor de los activos a largo plazo.

Segmentación del Mercado

Por Tipo

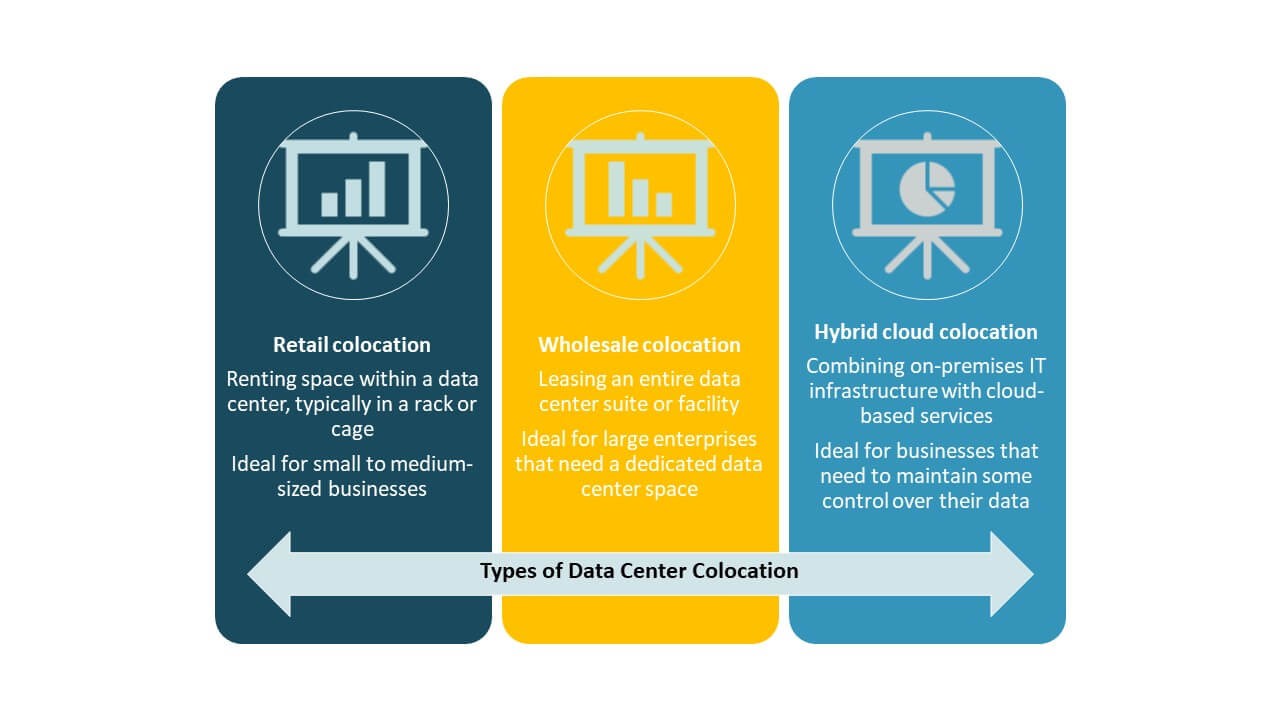

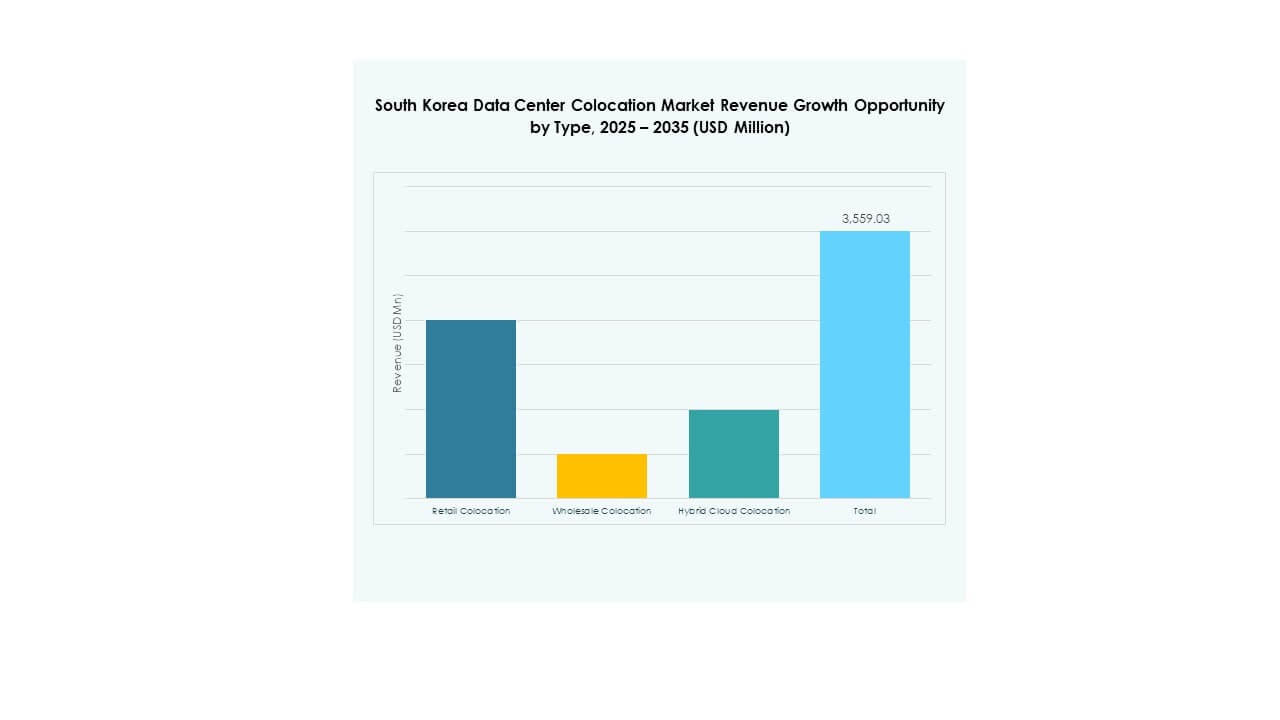

La colocación minorista domina el mercado de colocación de centros de datos en Corea del Sur debido a su capacidad flexible y fácil escalabilidad. Apoya a una amplia base de empresas que buscan costos iniciales más bajos. La colocación mayorista también crece fuertemente, impulsada por proveedores de servicios de hiperescala y nube. La adopción de colocación en nube híbrida aumenta a medida que las empresas combinan el control local con la flexibilidad de la nube pública. La colocación minorista mantiene la mayor participación debido a su amplia accesibilidad y ciclos de implementación rápidos. Este segmento sigue siendo la opción preferida para empresas sensibles a los costos y cargas de trabajo de TI de nivel medio.

Por Nivel de Tier

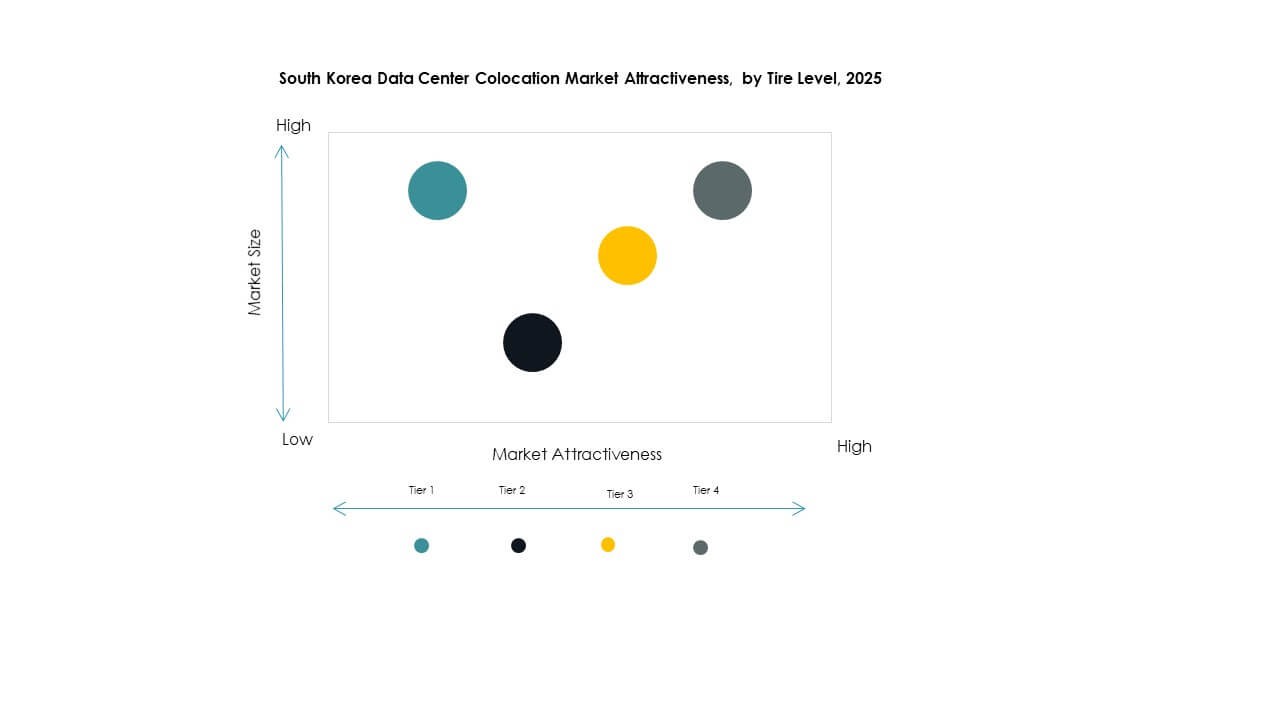

El Tier 3 tiene la participación dominante en el mercado de colocación de centros de datos en Corea del Sur, respaldado por una fuerte demanda de infraestructura confiable y redundante. Las empresas prefieren las instalaciones de Tier 3 por su equilibrio entre disponibilidad y eficiencia operativa. El Tier 4 crece de manera constante, impulsado por cargas de trabajo críticas y la adopción de hiperescala. El Tier 1 y el Tier 2 tienen participaciones más pequeñas, sirviendo a implementaciones de borde y regionales. El Tier 3 sigue siendo la columna vertebral de las implementaciones empresariales. Su uso generalizado refleja un enfoque en la resiliencia operativa y la estabilidad del servicio.

Por Tamaño de Empresa

Las grandes empresas lideran el mercado de colocación de centros de datos en Corea del Sur debido a las necesidades de alta capacidad y fuertes iniciativas de transformación digital. Sus cargas de trabajo exigen seguridad avanzada, escalabilidad y rendimiento de red. Las pymes muestran una creciente adopción a medida que la digitalización se extiende por las industrias. Los modelos de precios flexibles y la infraestructura modular hacen que la colocación sea más accesible para las empresas más pequeñas. Las grandes empresas dominan en cuota de mercado debido a sus estrategias de TI establecidas y mayor capacidad de inversión. Sus patrones de adopción influyen en el diseño de la infraestructura y los modelos de servicio en todo el mercado.

Por Industria de Usuario Final

IT & Telecom tiene la mayor participación en el mercado de colocación de centros de datos en Corea del Sur. El sector impulsa una alta demanda de computación y conectividad para servicios digitales. BFSI sigue debido al creciente uso de soluciones bancarias en la nube y fintech. Los medios y el entretenimiento adoptan la colocación para servicios de streaming y juegos. Los segmentos de retail y salud crecen de manera constante a través de plataformas digitales y modelos de servicio inteligentes. IT & Telecom sigue siendo el sector dominante, dando forma a las estrategias de infraestructura del mercado y los requisitos de servicio.

Perspectivas Regionales

Región Metropolitana de Seúl: Centro Digital Líder con 62% de Cuota de Mercado

Seúl domina el mercado de colocación de centros de datos en Corea del Sur con un 62% de participación. Su ubicación estratégica, avanzada red de infraestructura y fuerte concentración empresarial la convierten en el centro de datos preferido. Las instalaciones de colocación a gran escala y minoristas se agrupan alrededor de los distritos comerciales principales. La fuerte conectividad de fibra respalda servicios de baja latencia en todas las industrias. La presencia de proveedores globales de nube fortalece su ecosistema digital. La alta demanda de los sectores de TI, telecomunicaciones y BFSI impulsa una expansión constante de la capacidad. Seúl sigue siendo la subregión más madura con ventajas de infraestructura establecidas.

- Por ejemplo, en el primer trimestre de 2024, Equinix abrió su segunda instalación IBX, SL4, en Seúl. El sitio está directamente conectado a SL1 a través de fibra oscura de baja latencia e integra intercambios de internet domésticos como KINX y KRIX, ampliando las opciones de conectividad para empresas y proveedores de nube.

Región de Gyeonggi e Incheon: Zona de Crecimiento Rápido con 25% de Cuota de Mercado

La región de Gyeonggi e Incheon tiene un 25% de cuota de mercado impulsada por proyectos de gran envergadura. Los menores costos de terreno y la proximidad a Seúl la hacen atractiva para la expansión de centros de datos. Los operadores de telecomunicaciones y los operadores a gran escala invierten en campus energéticamente eficientes. Las fuertes redes logísticas y de transporte mejoran la idoneidad del sitio. Esta subregión emerge como un centro secundario que apoya la demanda excedente de Seúl. La planificación estratégica de energía fortalece su papel en la diversificación de la red regional. Acelera el desarrollo de capacidad para implementaciones de borde y mayoristas.

- Por ejemplo, en mayo de 2024, LG Uplus anunció que invertiría 615,6 mil millones de KRW para construir un centro de datos a gran escala preparado para IA en Paju, provincia de Gyeonggi, en un sitio de 73,710 m². La instalación incorporará infraestructura de GPU y tecnologías avanzadas de enfriamiento y representa la mayor construcción en la expansión de la red de colocación de LG Uplus.

Región Sur y Este: Mercados Emergentes con 13% de Cuota de Mercado

La región sur y este representa el 13% del mercado de colocación de centros de datos en Corea del Sur. Ciudades secundarias como Busan y Daegu atraen nuevas inversiones con su conectividad en expansión. Los incentivos gubernamentales y las asociaciones locales impulsan la actividad de construcción. Estos centros emergentes apoyan servicios de borde y sitios de recuperación ante desastres. La fuerte integración de energía renovable fortalece el atractivo de sostenibilidad. Su crecimiento diversifica la capacidad nacional de colocación más allá de Seúl. Estas regiones construyen la base para el desarrollo de infraestructura de datos distribuida en todo el país.

Perspectivas Competitivas:

- KT Corporation

- LG Uplus

- SK Telecom

- SK Broadband

- Amazon Web Services (AWS)

- Google Cloud

- South Korea Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

El mercado de colocación de centros de datos en Corea del Sur presenta una fuerte combinación de gigantes de telecomunicaciones nacionales y operadores globales de hiperescala. KT Corporation, LG Uplus y SK Telecom poseen grandes participaciones a través de una infraestructura de red extensa y asociaciones empresariales. Empresas globales como Equinix, AWS y Digital Realty fortalecen el ecosistema con instalaciones de alta capacidad y servicios avanzados de interconexión. Está moldeado por estrategias de expansión agresivas, inversiones en energía verde y diferenciación impulsada por la tecnología. Las empresas se centran en soluciones de nube híbrida, implementaciones en el borde y servicios enfocados en el cumplimiento para mejorar su ventaja competitiva. Las asociaciones estratégicas y la modernización de la infraestructura siguen siendo fundamentales para sostener el crecimiento en este paisaje de rápida evolución.

Desarrollos Recientes:

- En julio de 2025, Google Cloud lanzó un nuevo servicio de residencia de datos de IA en Corea del Sur, permitiendo a las empresas locales procesar cargas de trabajo de IA completamente dentro de las fronteras nacionales. Esta iniciativa, anunciada durante el Google Cloud Day Seoul 2025, refuerza las capacidades de nube soberana de Corea al permitir que las organizaciones en industrias reguladas ejecuten sistemas de IA generativa como Gemini 2.5 Flash bajo estrictas políticas de localización de datos.

- En junio de 2025, SK Group, a través de sus afiliadas SK Telecom y SK Broadband, anunció una asociación de US$5.1 mil millones con Amazon Web Services (AWS) para construir un complejo de centros de datos de IA en Ulsan. La inauguración está programada para agosto de 2025, con operaciones previstas para comenzar en 2027. El proyecto, diseñado para escalar hasta una capacidad de 1GW, integrará hardware optimizado para IA y soluciones de refrigeración híbrida, estableciendo el mayor centro de datos dedicado a IA en Corea del Sur.

- En marzo de 2025, SK Telecom reveló su plan para desarrollar el mayor centro de datos de IA en Corea en colaboración con socios tecnológicos globales. La instalación, que será alimentada por 60,000 GPUs y capaz de 100MW de potencia, es parte de la estrategia de SK Telecom para liderar el desarrollo de infraestructura de IA de hiperescala y servicios empresariales de IA en Corea del Sur.

- En marzo de 2025, Colt Technology Services Group Limited expandió su presencia en el mercado surcoreano estableciendo Puntos de Presencia (POPs) en cuatro importantes centros de datos en Seúl. El movimiento mejora la Red IQ de Colt en Asia-Pacífico, proporcionando hasta 40G de conectividad Ethernet y permitiendo interconectividad de centros de datos de baja latencia y neutralidad de operador para empresas globales.