Resumen ejecutivo:

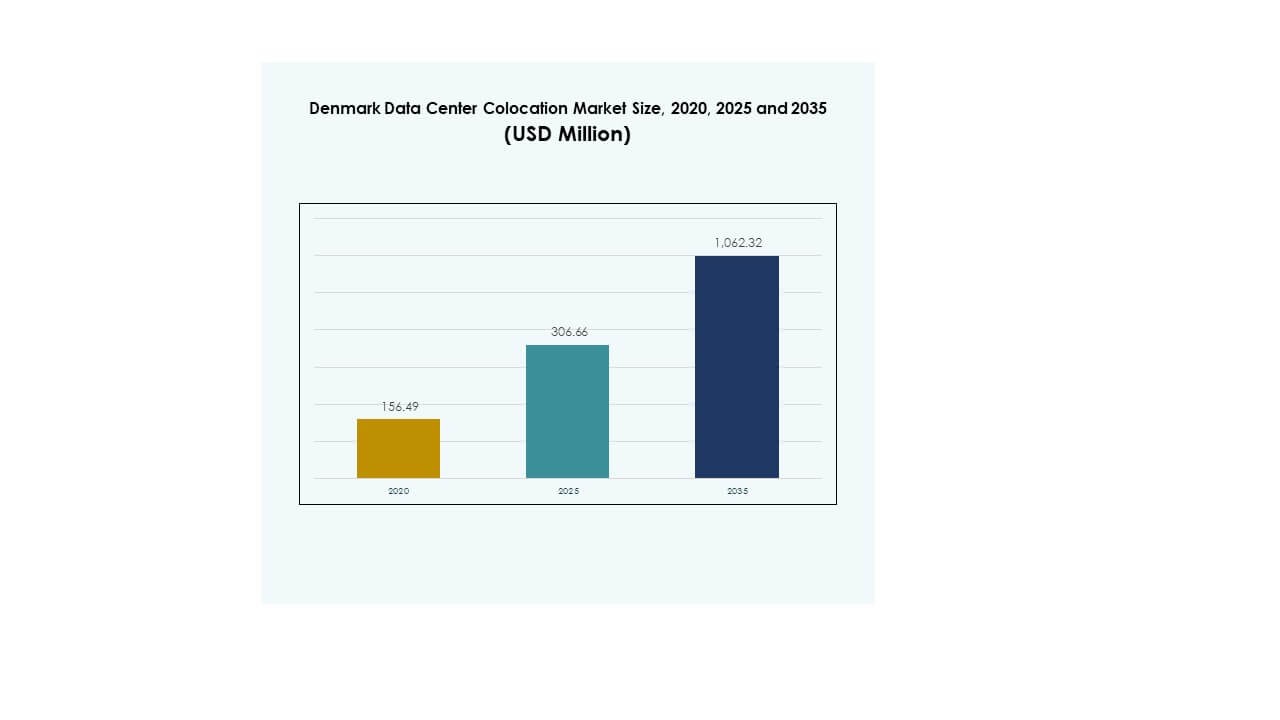

El tamaño del mercado de colocación de centros de datos en Dinamarca fue valorado en USD 156.49 millones en 2020, alcanzando USD 306.66 millones en 2025 y se anticipa que llegará a USD 1,062.32 millones para 2035, con un CAGR del 13.17% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en Dinamarca 2025 |

USD 306.66 Millones |

| Mercado de Colocación de Centros de Datos en Dinamarca, CAGR |

13.17% |

| Tamaño del Mercado de Colocación de Centros de Datos en Dinamarca 2035 |

USD 1,062.32 Millones |

La adopción de tecnología, la gestión de infraestructuras impulsada por IA y la integración de energía sostenible están moldeando la trayectoria de crecimiento del mercado de colocación de centros de datos en Dinamarca. Las empresas se centran en infraestructuras escalables para apoyar cargas de trabajo avanzadas y operaciones de datos seguras. La creciente demanda de computación en el borde y servicios de interconexión está atrayendo a grandes operadores globales. Este cambio mejora la flexibilidad operativa, aumenta la confianza de los inversores y posiciona a Dinamarca como un lugar preferido para el despliegue de infraestructuras críticas de TI.

La Región Capital lidera el mercado de colocación de centros de datos en Dinamarca debido a su fuerte conectividad, disponibilidad de energía y proximidad a importantes clientes empresariales. El sur de Dinamarca está emergiendo como un centro clave respaldado por recursos de energía renovable y puntos estratégicos de aterrizaje de cables. El centro y norte de Dinamarca están ganando impulso a través de despliegues en el borde y instalaciones de colocación modulares. Esta distribución regional equilibrada está creando un ecosistema fuerte e interconectado que apoya diversas demandas de colocación.

Impulsores del Mercado

Creciente Demanda de Infraestructura Digital Escalable que Soporta IA, Nube y Cargas de Trabajo de Alto Rendimiento

El mercado de colocación de centros de datos en Dinamarca se está expandiendo debido a la creciente demanda de infraestructura digital escalable. Las empresas requieren instalaciones avanzadas para soportar la computación en la nube, la inteligencia artificial y el procesamiento de datos en tiempo real. Esto permite a las empresas reducir el gasto de capital mientras mejoran la eficiencia operativa. El creciente uso de servicios de colocación mejora la seguridad de los datos y la resiliencia de la red. Las empresas están adoptando estrategias de nube híbrida para optimizar las cargas de trabajo. La claridad regulatoria y los incentivos gubernamentales fortalecen la confianza en la inversión. El suministro de energía renovable de Dinamarca mejora el atractivo de la sostenibilidad. La fuerte conectividad con los principales centros europeos impulsa un rápido crecimiento de la industria.

Papel Estratégico de la Integración de Energía Verde en el Fortalecimiento de la Confianza de Inversión Global

La integración de energía verde impulsa fuertes flujos de inversión en la infraestructura de colocación. Los operadores globales a hiperescala prefieren ubicaciones de centros de datos sostenibles para cumplir con los objetivos de reducción de emisiones. Mejora la eficiencia energética y reduce los costos operativos a largo plazo. La gran capacidad de energía renovable de Dinamarca proporciona una fuente de energía confiable para despliegues a gran escala. El marco regulatorio favorable del país atrae a industrias impulsadas por la tecnología. La baja intensidad de carbono se alinea con los objetivos de sostenibilidad corporativa globales. Las empresas ven la ubicación como un ancla para la expansión europea. Este enfoque sostenible aumenta la competitividad en los mercados internacionales.

- Por ejemplo, atNorth anunció su mega campus DEN02 en Varde, Jutlandia, diseñado con una capacidad de 250 MW e integración directa de energía renovable. El sitio se conecta a energía eólica terrestre y reutiliza el exceso de calor para calefacción distrital, estableciendo un fuerte punto de referencia para la infraestructura de colocación sostenible a gran escala en el norte de Europa.

Aceleración del Despliegue en el Borde y la Interconectividad de Redes para Mejorar la Latencia y el Rendimiento

El aumento del despliegue en el borde y la interconectividad de redes transforman el panorama operativo de la colocación. Permite a los proveedores de servicios ofrecer menor latencia y procesamiento más rápido para aplicaciones críticas. Las redes de fibra avanzadas apoyan un flujo de tráfico regional e internacional más fuerte. Las instalaciones distribuidas en el borde mejoran la entrega de datos para cargas de trabajo de IoT, 5G y AI. Las empresas adoptan estas soluciones para satisfacer las crecientes demandas de la transformación digital. Los proveedores de colocación están escalando las instalaciones para asegurar una mejor utilización de la capacidad. Este cambio fortalece la redundancia de la red. Las empresas ganan en agilidad mejorada y confiabilidad del rendimiento.

- Por ejemplo, Penta Infra adquirió un nuevo sitio de centro de datos en Copenhague en septiembre de 2024, con planes para ofrecer 20 MW de capacidad de TI. El proyecto fortalece la presencia de colocación de Dinamarca y apoya la infraestructura de baja latencia para cargas de trabajo empresariales e IoT.

Enfoque Creciente en la Soberanía Digital y el Cumplimiento Regulatorio para la Protección de Datos

La soberanía digital se está convirtiendo en un motor central en las inversiones en centros de datos. Las organizaciones priorizan los servicios de colocación que cumplen con las estrictas regulaciones de protección de datos de la UE. Apoya la residencia segura de datos y fortalece la confianza entre los clientes globales. Los marcos de ciberseguridad mejorados mitigan los riesgos de las crecientes amenazas digitales. La claridad regulatoria alienta a las empresas multinacionales a expandir sus operaciones. La infraestructura de colocación proporciona mejor visibilidad y control sobre los datos sensibles. Los gobiernos ven este sector como crítico para las estrategias digitales nacionales. Este énfasis mejora la confianza de los inversores y atrae asociaciones estratégicas.

Tendencias del Mercado

Expansión Rápida de Instalaciones de Colocación Optimizadas para AI y de Alta Densidad

Las cargas de trabajo de AI están influyendo en cómo se construyen y gestionan las instalaciones de colocación. El mercado de colocación de centros de datos en Dinamarca está experimentando una fuerte demanda de racks de alta densidad y distribución de energía avanzada. Apoya aplicaciones de próxima generación como modelos de lenguaje grandes, análisis y computación en tiempo real. Los operadores invierten en sistemas de energía modulares para aumentar la eficiencia energética. La refrigeración líquida y los sistemas inteligentes de gestión térmica se están implementando a gran escala. Estas mejoras aseguran un mayor rendimiento de cómputo. El diseño de colocación enfocado en AI mejora la utilización de la energía. Esta tendencia está dando forma a la próxima fase de innovación en infraestructura.

Integración de Plataformas de Automatización Inteligente y Gemelos Digitales para la Excelencia Operativa

La automatización está impulsando la transformación operativa dentro de los entornos de colocación. Los sistemas de monitoreo inteligente y las plataformas de gemelos digitales permiten el mantenimiento predictivo y la visibilidad en tiempo real. Mejora la eficiencia, reduce el tiempo de inactividad y extiende la vida útil de los activos. Los operadores utilizan plataformas habilitadas por IA para la planificación de capacidad y la detección de fallos. La integración de herramientas inteligentes mejora la optimización de costos y la fiabilidad del servicio. Las operaciones basadas en datos mejoran los acuerdos de nivel de servicio con clientes empresariales. Este cambio refleja un movimiento más amplio de la industria hacia una infraestructura inteligente. Las instalaciones se están volviendo más resilientes y adaptables a las fluctuaciones de demanda.

Fortalecimiento de Ecosistemas de Interconexión e Instalaciones Neutrales para Soportar la Expansión del Ecosistema

La expansión de instalaciones neutrales impulsa la colaboración del ecosistema en toda la región. Permite a las empresas y proveedores de servicios intercambiar datos de manera más eficiente y segura. El mercado de colocación de centros de datos en Dinamarca se beneficia de múltiples rutas de conectividad internacional. Fortalece los vínculos con puntos de intercambio de internet europeos y globales. Las empresas aprovechan esta estructura de interconexión para mejorar la entrega de servicios y expandir su alcance. Los centros de colocación neutrales permiten una rápida escalabilidad sin altos costos de capital. Este modelo mejora la flexibilidad para las empresas. El crecimiento de la conectividad está impulsando una integración de mercado más fuerte.

Despliegue de Soluciones Avanzadas de Refrigeración y Eficiencia Energética para Apoyar los Objetivos de Sostenibilidad

La sostenibilidad está moldeando la adopción de tecnología en la infraestructura de colocación. Los operadores despliegan sistemas avanzados de refrigeración líquida, optimización inteligente del uso de energía y diseños de flujo de aire eficientes. Soporta cargas de cómputo más altas mientras minimiza el desperdicio de energía. El uso de energía renovable mejora la eficiencia operativa y reduce las emisiones. Las empresas valoran la colocación energéticamente eficiente como parte de sus estrategias ESG. La infraestructura de energía limpia de Dinamarca acelera esta tendencia. La innovación continua mejora el rendimiento mientras se cumplen los estándares regulatorios. La integración de tecnología centrada en la sostenibilidad se está convirtiendo en un diferenciador competitivo importante.

Desafíos del Mercado

El Aumento de Costos Energéticos y las Restricciones de Suministro Afectan la Sostenibilidad Operativa a Largo Plazo

La volatilidad de los costos energéticos crea grandes desafíos operativos para los operadores de colocación. El mercado de colocación de centros de datos en Dinamarca enfrenta riesgos por los precios fluctuantes de la electricidad y la presión de la red. Limita la flexibilidad de precios para los operadores que gestionan grandes requerimientos de energía. El alto uso de energía intensifica la sensibilidad a los costos, especialmente para despliegues a gran escala. La expansión de capacidad requiere acceso garantizado a energía estable y asequible. La integración de renovables ayuda, pero no elimina la exposición a la dinámica de la red. Los operadores necesitan estrategias avanzadas de adquisición de energía. Equilibrar el crecimiento con la eficiencia de costos se vuelve cada vez más complejo. Este desafío influye en las decisiones de inversión a largo plazo.

Creciente Complejidad de la Infraestructura y Brecha de Habilidades que Ralentizan el Despliegue de Tecnología

El aumento de la complejidad de la infraestructura crea dificultades para escalar las operaciones de manera eficiente. La integración de sistemas de IA, implementaciones en el borde y herramientas de automatización requiere experiencia técnica avanzada. El mercado de colocación de centros de datos en Dinamarca enfrenta una escasez de talento especializado en los dominios de red, energía y refrigeración. Esto ralentiza el despliegue de tecnología y aumenta los costos operativos. Gestionar entornos híbridos con cargas de trabajo de alta densidad añade otra capa de dificultad. Los operadores deben invertir fuertemente en capacitación y desarrollo de la fuerza laboral. No abordar esta brecha podría retrasar proyectos críticos de infraestructura. Los actores de la industria están replanteando estrategias de fuerza laboral para mantener el crecimiento.

Oportunidades de Mercado

El Aumento de Inversiones Extranjeras y la Expansión de Hipercapacidad Crean un Fuerte Potencial de Entrada al Mercado

El creciente movimiento de hipercapacidad está abriendo nuevas avenidas de inversión. El mercado de colocación de centros de datos en Dinamarca se beneficia de su ubicación estratégica y ventaja en energía renovable. Atrae a proveedores de nube internacionales que buscan una expansión sostenible. La conectividad de alta velocidad hace de Dinamarca un centro preferido para los flujos de datos transfronterizos. Los inversores globales ven fuertes retornos en instalaciones avanzadas de colocación. El apoyo gubernamental mejora la confianza en la entrada al mercado. La creciente demanda de capacidad crea espacio para nuevas asociaciones. Este flujo de inversión fortalece el ecosistema en general.

Crecimiento de Cargas de Trabajo en el Borde y Basadas en IA que Apoyan el Desarrollo de Instalaciones Especializadas

La computación en el borde y la adopción de IA crean oportunidades para construir sitios de colocación especializados. El mercado de colocación de centros de datos en Dinamarca está posicionado para liderar en implementaciones de baja latencia. Las empresas prefieren ubicaciones que ofrezcan tanto interconexión como eficiencia energética. La colocación preparada para IA apoya aplicaciones de próxima generación en múltiples industrias. Los actores regionales pueden colaborar con hiperescaladores para expandir capacidades. Diseños personalizados de energía y refrigeración apoyan las demandas de cargas de trabajo complejas. Esto crea nuevos canales de ingresos. El diseño avanzado de instalaciones se está convirtiendo en una ventaja estratégica clave.

Segmentación de Mercado

Por Tipo

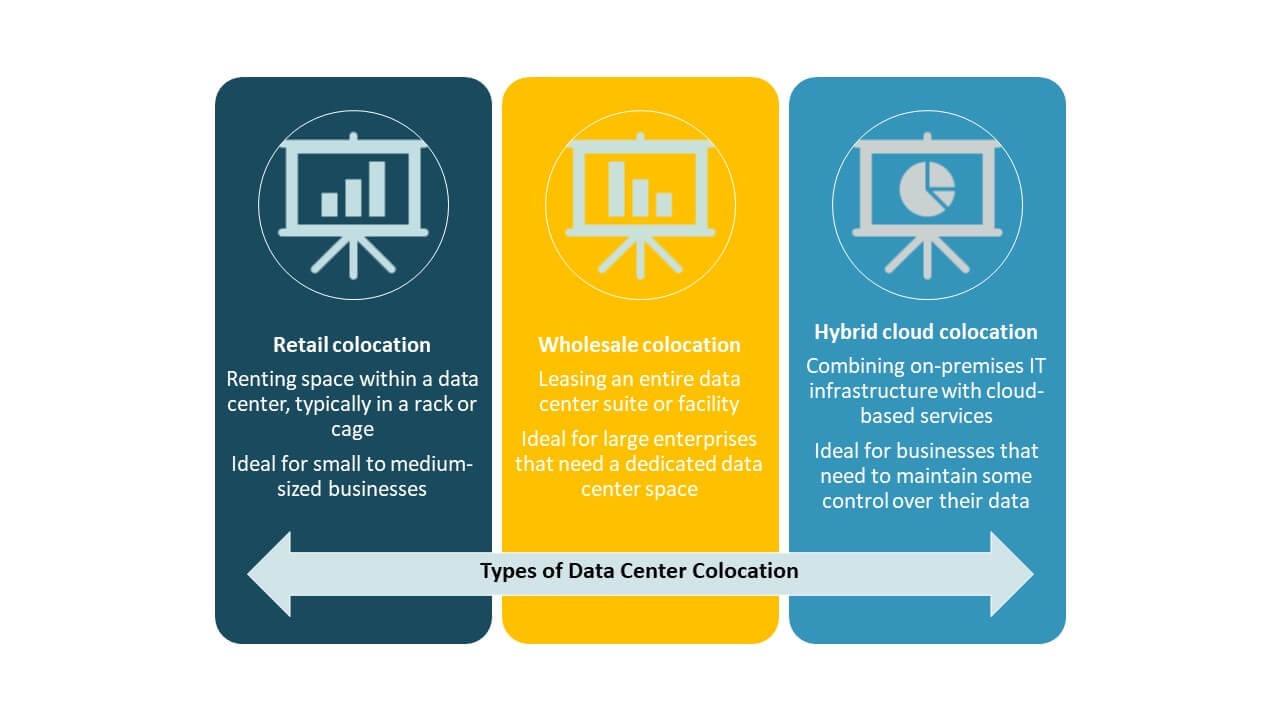

La colocación minorista domina el mercado de colocación de centros de datos en Dinamarca, manteniendo una participación de mercado significativa debido a modelos de implementación flexibles y beneficios de control de costos. Apoya a las pymes y empresas que necesitan infraestructura escalable y segura. La colocación mayorista se está expandiendo debido a las inversiones en hipercapacidad, mientras que la colocación en la nube híbrida está ganando terreno por su flexibilidad de carga de trabajo. La fuerte demanda de infraestructura integrada y conectividad está impulsando esta mezcla de segmentos. Las instalaciones minoristas siguen siendo la opción preferida para las empresas que buscan un despliegue rápido y mejor control.

Por Nivel de Tier

Las instalaciones de Tier 3 dominan el mercado de colocación de centros de datos en Dinamarca con una fuerte participación de mercado impulsada por un alto tiempo de actividad y fiabilidad. Estas instalaciones equilibran el costo y la eficiencia operativa, haciéndolas atractivas tanto para empresas como para proveedores de nube. El Tier 4 está creciendo en demanda debido a los requisitos avanzados de tolerancia a fallos. El Tier 1 y el Tier 2 mantienen roles de nicho para despliegues más pequeños. El fuerte enfoque en el tiempo de actividad y la redundancia de energía impulsa el liderazgo de Tier 3. Las empresas priorizan el Tier 3 para operaciones críticas.

Por Tamaño de Empresa

Las grandes empresas lideran el mercado de colocación de centros de datos en Dinamarca, respaldadas por sólidas estrategias de transformación digital. Prefieren la colocación para el control de datos, el cumplimiento normativo y la seguridad. Las pymes también están adoptando la colocación para evitar una gran inversión de capital y ganar flexibilidad. Los grandes actores dominan el uso de capacidad debido a las cargas de trabajo a hiperescala y la adopción de IA. Las pymes impulsan un crecimiento constante a través de la demanda de servicios modulares. Las ofertas de servicios escalonados atienden eficazmente a ambos segmentos, manteniendo un ecosistema equilibrado entre escala y flexibilidad.

Por Industria de Usuario Final

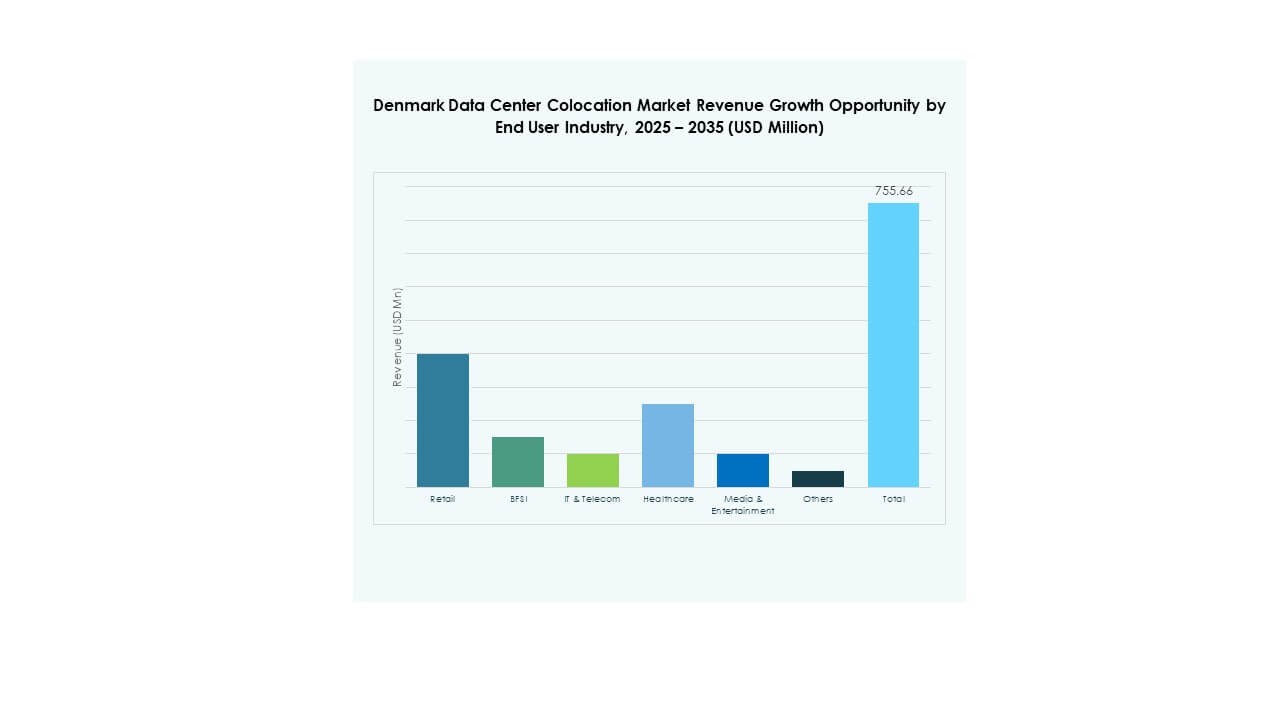

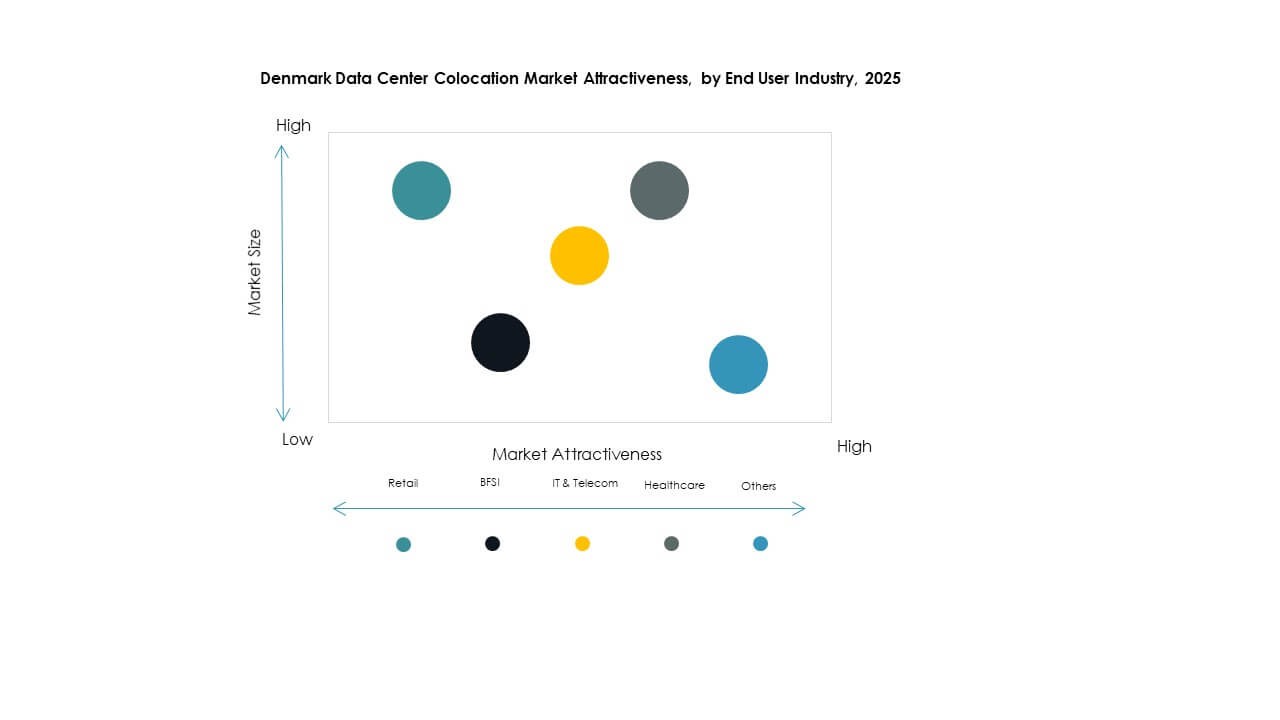

IT & Telecom domina el mercado de colocación de centros de datos en Dinamarca con la mayor participación, respaldada por el rápido crecimiento del tráfico de datos y la adopción del 5G. BFSI sigue siendo un fuerte contribuyente, enfocándose en el cumplimiento y la infraestructura segura. Los medios y el entretenimiento se están expandiendo rápidamente con la transmisión y la entrega de contenido. La salud y el comercio minorista muestran una creciente demanda de almacenamiento seguro y escalable. La mezcla sectorial refleja una fuerte digitalización en todas las industrias. IT & Telecom sigue siendo el segmento ancla para los operadores de colocación en la región.

Perspectivas Regionales

La Región Capital Domina la Cuota de Mercado con una Fuerte Infraestructura y Conectividad Estratégica

La Región Capital posee el 41% de la cuota de mercado de colocación de centros de datos en Dinamarca, impulsada por una conectividad superior y una infraestructura energética. Aloja la mayor concentración de instalaciones de centros de datos. Una sólida red de fibra y enlaces directos a los principales centros europeos fortalecen su posición. La proximidad a Copenhague mejora el acceso a clientes empresariales y operadores a hiperescala. La disponibilidad de energía confiable y renovable apoya el crecimiento. La región atrae tanto inversiones nacionales como extranjeras. Continúa sirviendo como el ancla estratégica para los flujos de tráfico de datos.

- Por ejemplo, GlobalConnect está en proceso de expandir su mayor centro de datos en Taastrup (Gran Copenhague), según lo confirmado oficialmente por su anuncio corporativo de julio de 2025 y la asociación municipal. La empresa opera una red de fibra pan-nórdica de 244,000 km y gestiona 17 sitios de centros de datos que suman 35,000 m² en Dinamarca y países vecinos. Estas expansiones mejoran la conectividad empresarial directa en Copenhague y fortalecen la posición de la ciudad como el principal centro de colocación de Dinamarca.

La Región del Sur de Dinamarca Emergente como una Zona de Alto Crecimiento con Fortaleza en Energía Renovable

El sur de Dinamarca posee el 34% de la cuota de mercado, respaldado por el crecimiento de proyectos de energía renovable e inversiones industriales. Se beneficia del acceso estratégico a los sistemas de cables submarinos europeos. La expansión de la generación de energía verde lo convierte en un destino atractivo para despliegues a hiperescala. Los proyectos de infraestructura local están aumentando la capacidad regional. Las empresas ven esta región como una alternativa rentable al área capitalina. El apoyo gubernamental para el desarrollo de energía sostenible fortalece su posición en el mercado. El sur de Dinamarca está evolucionando hacia un centro clave de colocación.

- Por ejemplo, GlobalConnect anunció en julio de 2025 la expansión de su mayor centro de datos en Taastrup (Gran Copenhague) a través de una asociación municipal. La empresa opera una red de fibra pan-nórdica de 244,000 km y gestiona 17 sitios de centros de datos que suman 35,000 m², reforzando la posición de Copenhague como el principal centro de colocación de Dinamarca.

El Centro y Norte de Dinamarca Ganan Impulso con Despliegues de Instalaciones de Borde y Modulares

Dinamarca Central y del Norte poseen una cuota de mercado combinada del 25%. Estas regiones están experimentando un creciente interés en instalaciones de colocación modulares y en el borde. Las industrias regionales en crecimiento crean nuevos grupos de demanda. La conectividad de fibra mejorada apoya cargas de trabajo distribuidas de manera eficiente. Los menores costos operativos en comparación con la región capitalina impulsan el interés de los inversores. Estas regiones ofrecen un fuerte potencial de expansión para empresas y operadores de colocación. El aumento de despliegues en el borde las convierte en zonas estratégicas de crecimiento. La distribución regional refleja una evolución de mercado equilibrada y sostenible.

Perspectivas Competitivas:

- GlobalConnect

- 3data

- CyrusOne

- Green Mountain

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

El mercado de colocación de centros de datos en Dinamarca presenta una fuerte competencia entre proveedores globales de hiperescala y operadores regionales. Se caracteriza por inversiones en infraestructura a gran escala, conectividad avanzada y diferenciación orientada a la sostenibilidad. GlobalConnect y Equinix lideran con extensas huellas de colocación y sólidos ecosistemas de interconexión. Jugadores de hiperescala como AWS y Google Cloud impulsan la demanda de capacidad a través de la migración a la nube empresarial. Green Mountain aprovecha la energía renovable para fortalecer su ventaja competitiva. Digital Realty y CyrusOne se expanden mediante construcciones modulares y asociaciones estratégicas. Los jugadores regionales se enfocan en operaciones de alta eficiencia e instalaciones neutrales en cuanto a operadores. Las estrategias competitivas se centran en la expansión de la red, la eficiencia energética y los servicios de valor añadido para atraer clientes de hiperescala y empresariales.

Desarrollos Recientes:

- En marzo de 2025, GlobalConnect invirtió en una nueva plataforma de servicio de monitoreo impulsada por IA de ScienceLogic para fortalecer su Centro de Operaciones de Red. La plataforma unificará las operaciones, reducirá el tiempo de inactividad y proporcionará información en tiempo real sobre problemas de red y TI.

- En junio de 2025, GlobalConnect se unió a la Comunidad Cuántica Danesa para apoyar el desarrollo de infraestructura segura cuántica, incluyendo la participación en un tramo de fibra seguro cuántico de 200 km entre Copenhague y Odense.