Resumen ejecutivo:

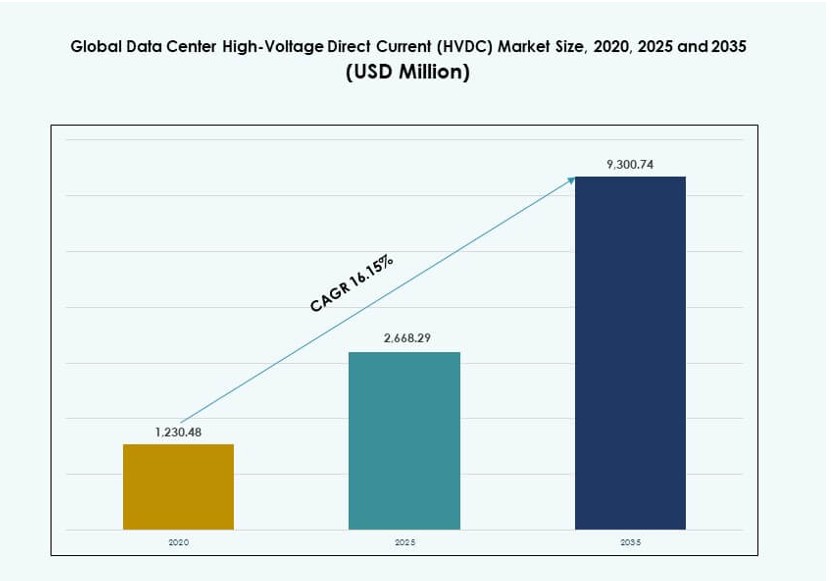

El tamaño del mercado global de corriente continua de alta tensión (HVDC) para centros de datos fue valorado en USD 1,230.48 millones en 2020, alcanzando USD 2,668.29 millones en 2025 y se anticipa que llegará a USD 9,300.74 millones para 2035, con un CAGR del 16.15% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Corriente Continua de Alta Tensión (HVDC) para Centros de Datos 2025 |

USD 2,668.29 Millones |

| Mercado de Corriente Continua de Alta Tensión (HVDC) para Centros de Datos, CAGR |

16.15% |

| Tamaño del Mercado de Corriente Continua de Alta Tensión (HVDC) para Centros de Datos 2035 |

USD 9,300.74 Millones |

El mercado está impulsado por la creciente demanda de suministro de energía eficiente en los centros de datos modernos. Los operadores adoptan HVDC para reducir las pérdidas de energía y apoyar la computación de alta densidad. El crecimiento en cargas de trabajo de IA y plataformas en la nube acelera este cambio. La innovación tecnológica en electrónica de potencia mejora la fiabilidad y escalabilidad. Las empresas ven HVDC como una solución de control de costos a largo plazo. Los inversores valoran su papel en la infraestructura sostenible. El mercado apoya diseños de centros de datos preparados para el futuro.

Norteamérica lidera la adopción debido a la expansión a gran escala y el enfoque en la eficiencia energética. Estados Unidos sigue siendo el principal contribuyente. Asia-Pacífico está emergiendo rápidamente, impulsado por el crecimiento de centros de datos en China, India y Japón. Europa muestra una adopción constante apoyada por objetivos de sostenibilidad y altos costos de energía. Oriente Medio está ganando atención a través de nuevos centros digitales. Estas regiones moldean la expansión del mercado a largo plazo.

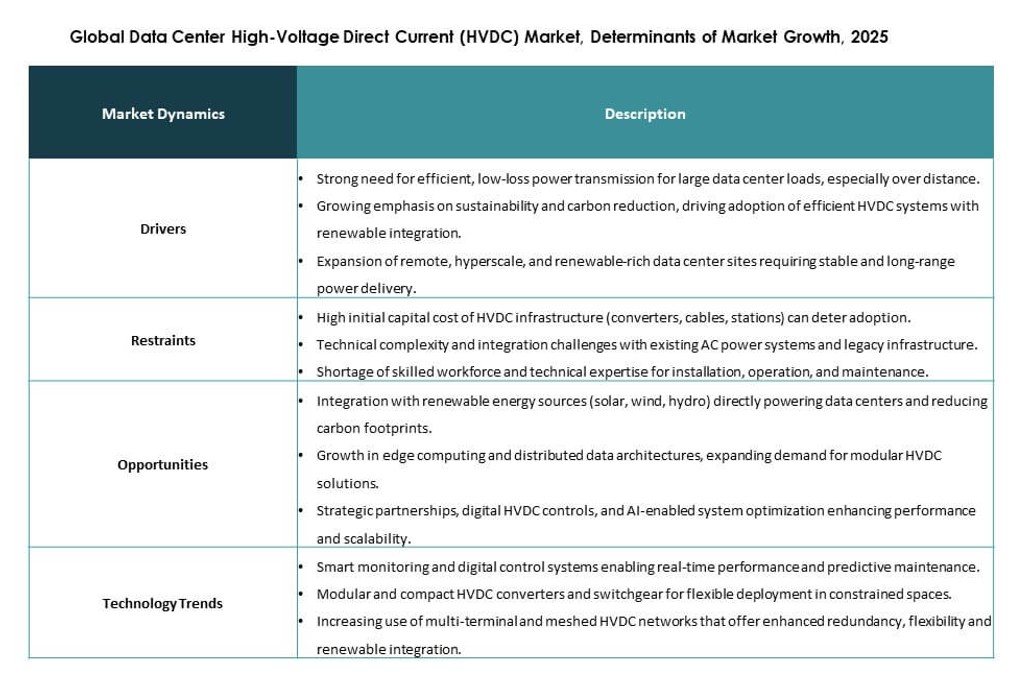

Dinámica del Mercado:

Impulsores del Mercado

Creciente Demanda de Arquitectura de Energía Eficiente en Centros de Datos

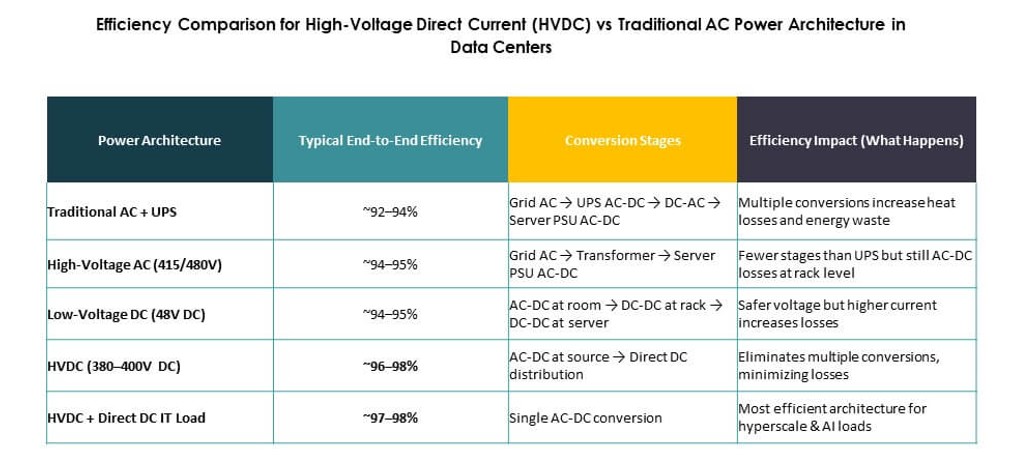

El mercado global de corriente continua de alta tensión (HVDC) para centros de datos gana impulso por la fuerte demanda de eficiencia energética. Los centros de datos enfrentan presión para reducir las pérdidas de energía y disminuir los costos operativos. Los sistemas HVDC apoyan la entrega directa de energía con menos etapas de conversión. Este diseño mejora la eficiencia eléctrica en racks de servidores de alta densidad. Los operadores favorecen este enfoque para apoyar los objetivos de sostenibilidad. Las empresas ven HVDC como una actualización de infraestructura a largo plazo. Los inversores valoran su papel en la mejora de márgenes. El cambio fortalece la confianza en los planes de despliegue a gran escala.

Crecimiento de la Computación de Alta Densidad y Cargas de Trabajo de IA

El mercado global de corriente continua de alta tensión (HVDC) para centros de datos se beneficia del aumento de cargas de IA y computación de alto rendimiento. Las cargas de trabajo avanzadas demandan energía estable en densidades de rack más altas. Los sistemas de CA tradicionales tienen dificultades con la eficiencia a estos niveles. HVDC apoya la entrega de voltaje consistente en entornos densos. Los operadores de hiperescala dependen de esta ventaja para los clústeres de IA. Los proveedores de la nube lo utilizan para apoyar las hojas de ruta de computación acelerada. La tecnología se alinea con los diseños de servidores de próxima generación. La adopción estratégica mejora el tiempo de actividad y la escalabilidad.

- Por ejemplo, los sistemas DGX H100 de NVIDIA están optimizados para racks de alta densidad utilizando arquitecturas de 415V CA o 380–800V CC. Estas configuraciones, desplegadas con socios como ABB y Schneider Electric, soportan racks que superan los 40 kW mientras permiten eficiencias de conversión de energía de hasta el 95% mediante la reducción de etapas de transformación.

Modernización de Infraestructura y Prioridades de Fiabilidad Energética

El mercado global de corriente continua de alta tensión (HVDC) para centros de datos avanza con los esfuerzos de modernización de infraestructuras a nivel mundial. Los operadores de centros de datos se centran en la fiabilidad y la calidad de la energía. HVDC reduce los puntos de fallo dentro de las cadenas de energía internas. La arquitectura apoya un aislamiento y recuperación de fallos más rápidos. Las empresas valoran la mejora de la resiliencia para operaciones críticas. Los proveedores de colocación utilizan esta fortaleza para atraer a inquilinos premium. Las empresas de servicios públicos también apoyan los campus preparados para HVDC. El mercado gana confianza de los planificadores de infraestructuras a largo plazo.

- Por ejemplo, Mitsubishi Electric ha suministrado sistemas avanzados de distribución de energía para centros de datos en Japón que se centran en reducir las etapas de conversión y mejorar la fiabilidad. Sus arquitecturas preparadas para HVDC tienen como objetivo simplificar las vías eléctricas y mejorar la estabilidad operativa en entornos de computación de alta densidad.

Enfoque de los Inversores en el Costo a Largo Plazo y el Rendimiento de los Activos

El mercado global de corriente continua de alta tensión (HVDC) para centros de datos tiene un valor estratégico para inversores y desarrolladores. HVDC reduce los costos de energía y mantenimiento a lo largo de la vida útil. Los propietarios de activos obtienen un rendimiento predecible a lo largo de ciclos operativos prolongados. El enfoque apoya la expansión futura de capacidad sin un rediseño mayor. Los modelos financieros favorecen sistemas con perfiles de pérdida más bajos. Los inversores ven alineación con los objetivos ESG y las métricas de eficiencia. Las plataformas de centros de datos adoptan HVDC para proteger el valor de los activos. Este impulsor refuerza la entrada de capital en el segmento.

Tendencias del Mercado

Integración de HVDC con Arquitecturas de Refrigeración Líquida

El mercado global de corriente continua de alta tensión (HVDC) para centros de datos muestra una clara tendencia hacia la integración de la refrigeración. Los operadores combinan HVDC con sistemas de refrigeración líquida. Esta combinación soporta densidades extremas de racks. La gestión de energía y térmica se alinea más estrechamente bajo este modelo. Los proveedores diseñan unidades de energía compactas para salas refrigeradas por líquido. Las instalaciones de hiperescala adoptan primero esta estructura. La tendencia redefine los diseños de salas de datos. Apoya los entornos de computación de próxima generación.

Estandarización de Diseños HVDC en Campus de Hiperescala

El mercado global de corriente directa de alto voltaje (HVDC) para centros de datos refleja una creciente estandarización en el diseño. Los grandes operadores impulsan módulos HVDC repetibles en distintos sitios. Los diseños estándar reducen el tiempo de implementación y el riesgo. Los equipos de ingeniería obtienen ciclos de puesta en marcha más rápidos. Los proveedores alinean sus productos con estas plantillas. Esta tendencia mejora la eficiencia de la cadena de suministro. La consistencia fortalece el apalancamiento en las adquisiciones. Apoya los planes de expansión global rápida.

Creciente Colaboración Entre Proveedores de Energía y Centros de Datos

El mercado global de corriente directa de alto voltaje (HVDC) para centros de datos se beneficia de una colaboración más profunda entre proveedores. Las empresas de equipos de energía se asocian con especialistas en centros de datos. Las soluciones conjuntas abordan necesidades de energía, refrigeración y monitoreo. Las ofertas integradas reducen la complejidad del sistema. Los clientes prefieren la responsabilidad de un solo proveedor. Estas asociaciones aceleran la innovación de productos. La competencia del mercado se desplaza hacia la profundidad de la solución. La tendencia favorece a los proveedores de tecnología establecidos.

Adopción de HVDC en Centros de Datos Modulares y de Borde

El mercado global de corriente directa de alto voltaje (HVDC) para centros de datos se expande hacia implementaciones de borde. Los centros de datos modulares adoptan HVDC para un diseño de energía compacto. Las restricciones de espacio favorecen diseños eléctricos simplificados. Los operadores de borde valoran el despliegue rápido y la eficiencia. HVDC apoya ubicaciones remotas y urbanas. Los proveedores ofrecen módulos de energía preconfigurados. Esta tendencia amplía la demanda abordable. Apoya el crecimiento de la infraestructura digital descentralizada.

Desafíos del Mercado

Alto Costo de Capital Inicial y Complejidad de Retrofit

El mercado global de corriente directa de alto voltaje (HVDC) para centros de datos enfrenta barreras relacionadas con los costos. Los sistemas HVDC requieren una mayor inversión inicial. Los proyectos de retrofit enfrentan riesgos de diseño y tiempo de inactividad. Muchas instalaciones aún dependen de infraestructuras de CA heredadas. Los operadores dudan en reemplazar sistemas funcionales. La disponibilidad de mano de obra calificada también sigue siendo limitada. La complejidad de la planificación ralentiza los ciclos de decisión. Estos factores restringen la adopción a corto plazo.

Conciencia Limitada de Estándares y Alineación Regulatoria

El mercado global de corriente directa de alto voltaje (HVDC) para centros de datos enfrenta desafíos de concienciación. Muchos operadores carecen de un conocimiento técnico profundo sobre HVDC. Los códigos eléctricos varían entre regiones. Los procesos de aprobación siguen siendo poco claros en algunos mercados. La coordinación con las empresas de servicios públicos añade complejidad a la implementación. Las brechas en la capacitación afectan la confianza operativa. Los esfuerzos de educación por parte de los proveedores continúan expandiéndose. Estos problemas ralentizan la penetración más amplia del mercado.

Oportunidades del Mercado

Expansión de Proyectos de Centros de Datos a Gran Escala e Impulsados por IA

El mercado global de corriente directa de alto voltaje (HVDC) para centros de datos ofrece una fuerte oportunidad en el crecimiento a gran escala. Las cargas de trabajo de IA impulsan la construcción de nuevos campus. Los proyectos de nueva construcción favorecen diseños compatibles con HVDC. Los desarrolladores buscan eficiencia desde el primer día. Este cambio abre contratos de gran volumen. Los proveedores obtienen relaciones de suministro a largo plazo. La oportunidad apoya la rápida escalabilidad del mercado.

Mercados Emergentes e Integración de Energía Renovable

El mercado global de corriente directa de alto voltaje (HVDC) para centros de datos gana oportunidades en regiones emergentes. Nuevos centros de datos adoptan sistemas de energía modernos. La integración de energía renovable apoya los casos de uso de HVDC. Los operadores buscan energía eficiente de solar y viento. Los gobiernos apoyan la inversión en infraestructura avanzada. Esto crea nuevos canales de demanda. La oportunidad mejora el alcance global.

Segmentación del Mercado

Por Componente

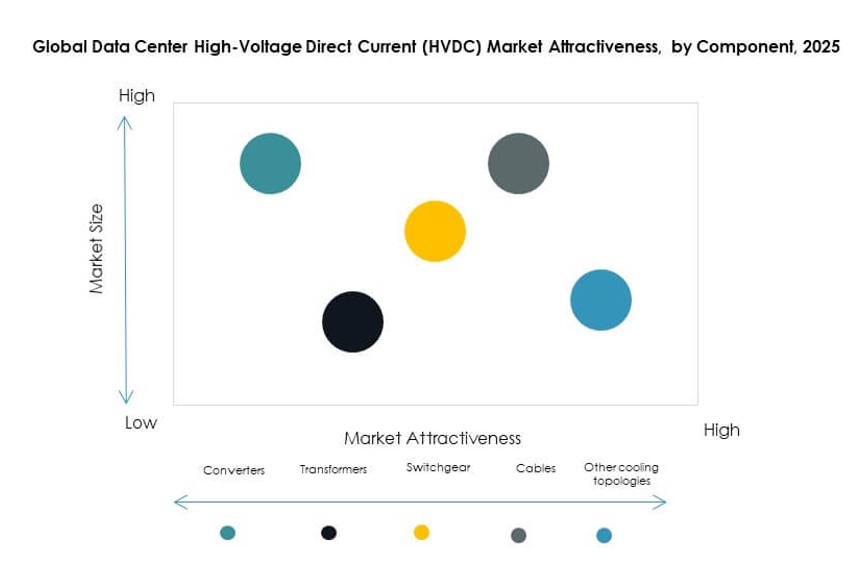

El mercado global de corriente directa de alto voltaje (HVDC) para centros de datos muestra el dominio de los CDUs de líquido a líquido, con más del 40% de participación. Estos sistemas apoyan entornos de alta densidad y refrigerados por líquido. Los CDUs de líquido a aire siguen debido a su menor complejidad y costo. Los CDUs híbridos ganan tracción en configuraciones de refrigeración mixta. El crecimiento está estrechamente ligado a las cargas de trabajo de IA y las tendencias de densidad de racks. La selección de componentes depende de la estrategia térmica. Los proveedores se centran en la eficiencia y el diseño modular. La innovación impulsa la diferenciación en este segmento.

Por Aplicación

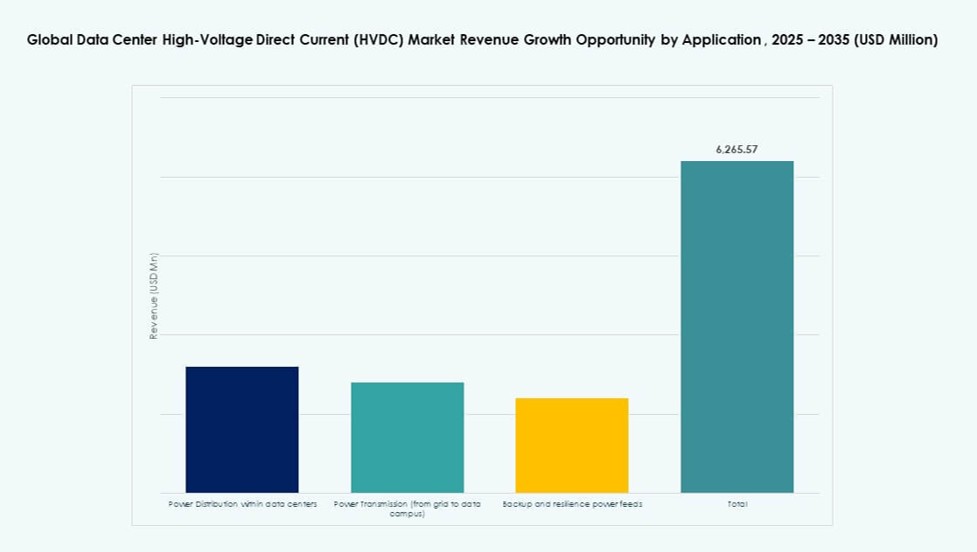

El mercado global de corriente directa de alto voltaje (HVDC) para centros de datos ve que la distribución de energía dentro de los centros de datos lidera con casi el 45% de participación. La distribución interna se beneficia más de la reducción de pérdidas de conversión. Las aplicaciones de transmisión de energía crecen con grandes campus. Las fuentes de respaldo y resiliencia ganan relevancia para las necesidades de tiempo de actividad. Otros usos siguen siendo nichos. El crecimiento de aplicaciones sigue la demanda de escala y confiabilidad. Los operadores priorizan la eficiencia a nivel de rack. Este segmento refleja la creación de valor central.

Por Vertical

El mercado global de corriente directa de alto voltaje (HVDC) para centros de datos está liderado por TI y telecomunicaciones con más del 50% de participación. Los proveedores de servicios en la nube impulsan este dominio. BFSI adopta HVDC para una confiabilidad crítica para la misión. El sector salud muestra una adopción constante para sistemas intensivos en datos. El gobierno y las utilidades expanden la infraestructura digital. El crecimiento vertical se alinea con la sensibilidad de los datos. La estabilidad de la energía sigue siendo el motor clave. La adopción varía según el entorno regulatorio.

Por Nivel de Voltaje

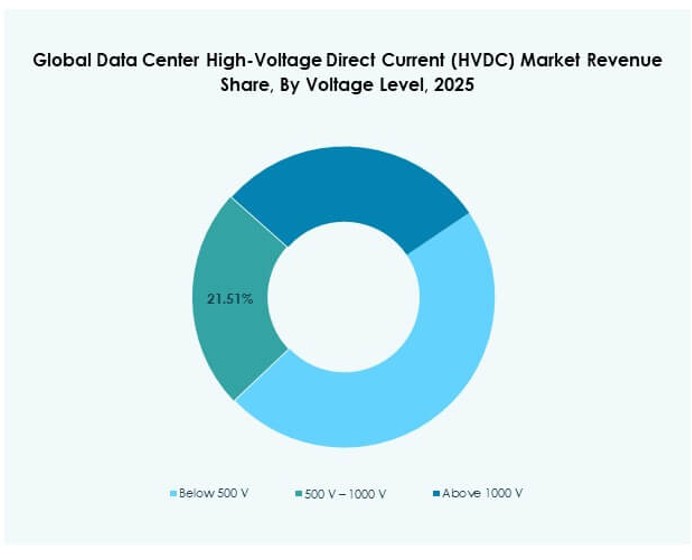

El mercado global de corriente directa de alto voltaje (HVDC) para centros de datos favorece el rango de 500 V–1000 V, representando alrededor del 45% de participación. Este rango equilibra eficiencia y seguridad. Los sistemas por encima de 1000 V sirven a necesidades hiperescalables. Por debajo de 500 V soporta despliegues más pequeños. La elección de voltaje refleja la escala de la instalación. Los niveles más altos apoyan la computación densa. Los estándares influyen en la velocidad de adopción. Los proveedores adaptan soluciones por clase de voltaje.

Por Usuario Final

El mercado global de corriente directa de alto voltaje (HVDC) para centros de datos está dominado por centros de datos hiperescalables con casi el 55% de participación. Los grandes operadores invierten en sistemas de energía personalizados. Los proveedores de colocación siguen con una adopción constante. Los centros de datos empresariales adoptan selectivamente. Las instalaciones de borde y micro muestran un interés creciente. Las necesidades de los usuarios finales difieren según la escala. La eficiencia y el tiempo de actividad guían las decisiones. El crecimiento sigue siendo más fuerte en proyectos hiperescalables.

Perspectivas Regionales

América del Norte y Europa

El mercado global de corriente directa de alto voltaje (HVDC) para centros de datos está liderado por América del Norte con aproximadamente un 38% de participación. EE. UU. impulsa la adopción a través de la expansión a gran escala. Un fuerte enfoque en la eficiencia energética apoya el crecimiento. Europa sigue con casi un 28% de participación. Los altos costos de electricidad impulsan las mejoras de eficiencia. Las regulaciones de sostenibilidad fomentan sistemas de energía avanzados. Ambas regiones muestran patrones de adopción maduros.

Asia-Pacífico

El mercado global de corriente directa de alto voltaje (HVDC) para centros de datos ve a Asia-Pacífico emergiendo rápidamente con alrededor del 26% de participación. China y Japón lideran las implementaciones a gran escala. India muestra un fuerte potencial de crecimiento. La inversión en la nube impulsa la demanda en toda la región. Las actualizaciones de infraestructura eléctrica apoyan la adopción de HVDC. Los gobiernos promueven la infraestructura digital. La región ofrece oportunidades de expansión a largo plazo.

- Por ejemplo, los diseños de suministro directo de red + HVDC de Huawei operando a 240 V a 336 V han demostrado en informes de la industria aumentar la eficiencia del suministro de energía en el rango del 94-95%, destacando la ventaja de rendimiento sobre las cadenas de energía basadas en UPS tradicionales en entornos de grandes centros de datos.

América Latina, Medio Oriente y África

El mercado global de corriente directa de alto voltaje (HVDC) para centros de datos sigue siendo incipiente en estas regiones con aproximadamente un 8% de participación combinada. Brasil lidera la adopción en América Latina. Medio Oriente invierte en nuevos centros a gran escala. África sigue en una etapa temprana pero prometedora. La transformación digital impulsa la demanda futura. La eficiencia energética gana atención. Estas regiones ofrecen un potencial de crecimiento no explotado.

- Por ejemplo, Equinix opera el centro de datos SP4 en São Paulo como parte de su cartera en Brasil, enfatizando la eficiencia energética y el diseño modular. La compañía informa promedios globales de PUE cercanos a 1.45 y adopta tecnologías avanzadas de energía y refrigeración para mejorar el rendimiento en sus sitios de América Latina.

Perspectivas Competitivas:

- ABB Ltd.

- Siemens AG

- General Electric Company (GE / GE Vernova)

- Hitachi Energy Ltd.

- Mitsubishi Electric Corporation

- Schneider Electric SE

- Eaton Corporation plc

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Vertiv Group Corp.

El mercado global de corriente directa de alto voltaje (HVDC) para centros de datos está altamente consolidado, con los principales actores moldeando la innovación de productos y el despliegue regional. Favorece a las empresas con profunda experiencia en electrónica de potencia, infraestructura de red e integración modular. Los principales actores compiten en eficiencia, fiabilidad y facilidad de despliegue en centros de datos de alta densidad. Empresas como ABB, Siemens y GE dominan los contratos globales debido a sus soluciones escalables y cadenas de suministro globales. Proveedores asiáticos como Delta Electronics y Huawei crecen rápidamente en despliegues regionales. Los actores clave expanden sus carteras a través de adquisiciones estratégicas y asociaciones para abordar la demanda en entornos de colocation y gran escala. El mercado apoya la diferenciación a través de sistemas de control, modelos de redundancia y alineación con la sostenibilidad. Recompensa a las empresas que reducen la complejidad de instalación mientras cumplen con objetivos exigentes de eficiencia energética.

Desarrollos Recientes:

- En enero de 2026, ST Telemedia Global Data Centres lanzó el primer banco de pruebas de infraestructura de IA alimentado por HVDC en el sudeste asiático, conocido como FutureGrid Accelerator, en asociación con LITEON y Amperesand. Esta iniciativa valida los sistemas HVDC en cargas de al menos 325kW utilizando la arquitectura de referencia de centros de datos de LITEON y la tecnología de Transformador de Estado Sólido de Amperesand, con el objetivo de lograr hasta un 30% de ahorro de energía y soporte para racks de ultra alta densidad de más de 1,000kW.

- En diciembre de 2025, el negocio de Sistemas de Electrificación de GE Vernova obtuvo un contrato de POWERGRID para renovar el enlace HVDC de 2×500 MW de Chandrapur en India, marcando su primer proyecto de este tipo allí. La actualización incluye controles y válvulas HVDC avanzados producidos en India para mejorar la fiabilidad de la red entre las regiones occidental y sur.

- En diciembre de 2025, el negocio de Sistemas de Electrificación de GE Vernova fue adjudicado con un importante contrato por Adani Energy Solutions Ltd. para entregar tecnología HVDC para el corredor de transmisión de energía renovable Khavda–South Olpad de 2.5 GW en India. El proyecto apoya la integración de energía renovable y se espera que se registre como un pedido a principios de 2026.