Resumen ejecutivo:

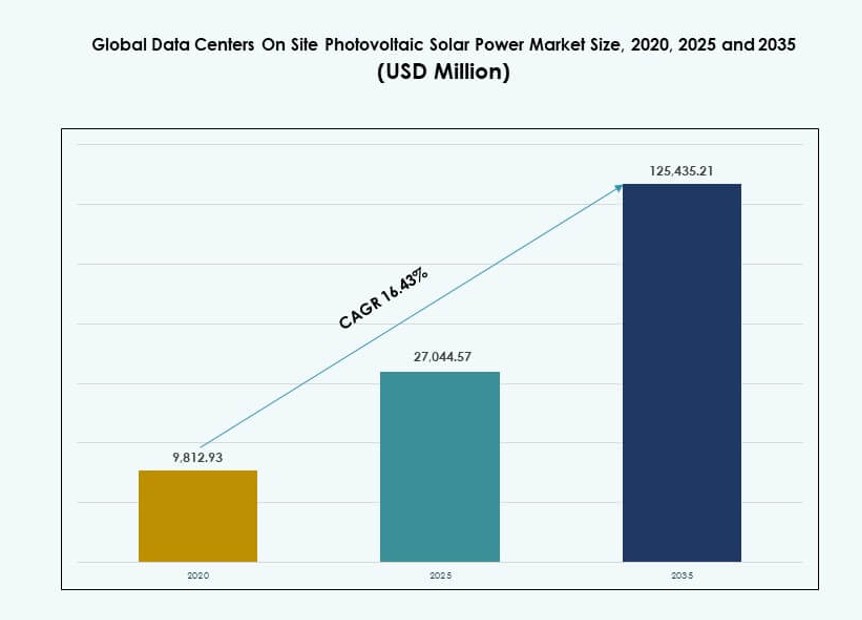

El tamaño del mercado global de energía solar fotovoltaica in situ en centros de datos se valoró en USD 9,812.93 millones en 2020, alcanzando USD 27,044.57 millones en 2025 y se anticipa que llegará a USD 125,435.21 millones para 2035, con un CAGR del 16.43% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Energía Solar Fotovoltaica In Situ en Centros de Datos 2025 |

USD 27,044.57 Millones |

| Mercado de Energía Solar Fotovoltaica In Situ en Centros de Datos, CAGR |

16.43% |

| Tamaño del Mercado de Energía Solar Fotovoltaica In Situ en Centros de Datos 2035 |

USD 125,435.21 Millones |

El aumento de la demanda energética, la inestabilidad de la red y los objetivos de neutralidad de carbono están impulsando las inversiones en sistemas fotovoltaicos in situ. Los operadores de centros de datos están adoptando rápidamente la energía solar para ganar independencia energética, mejorar el tiempo de actividad y alinearse con los compromisos ESG. Las innovaciones en paneles de alta eficiencia, sistemas de monitoreo digital y modelos híbridos de energía solar más almacenamiento hacen que la integración sea más atractiva. Las empresas ven la infraestructura alimentada por energía solar como una cobertura a largo plazo contra el aumento de los costos energéticos, mientras que los inversores favorecen los activos que mejoran la sostenibilidad, la fiabilidad y los rendimientos a lo largo de la vida útil.

Norteamérica lidera la implementación debido a la adopción temprana por parte de operadores a gran escala y políticas de apoyo a las energías renovables. Europa sigue, impulsada por los altos costos de energía y la legislación climática. Asia Pacífico está emergiendo rápidamente, liderada por el aumento de las necesidades de infraestructura digital en China, India y el sudeste asiático. Oriente Medio está ganando impulso con proyectos emblemáticos de centros de datos solares, mientras que América Latina y África muestran potencial a largo plazo debido a la mejora de la economía solar y el crecimiento digital.

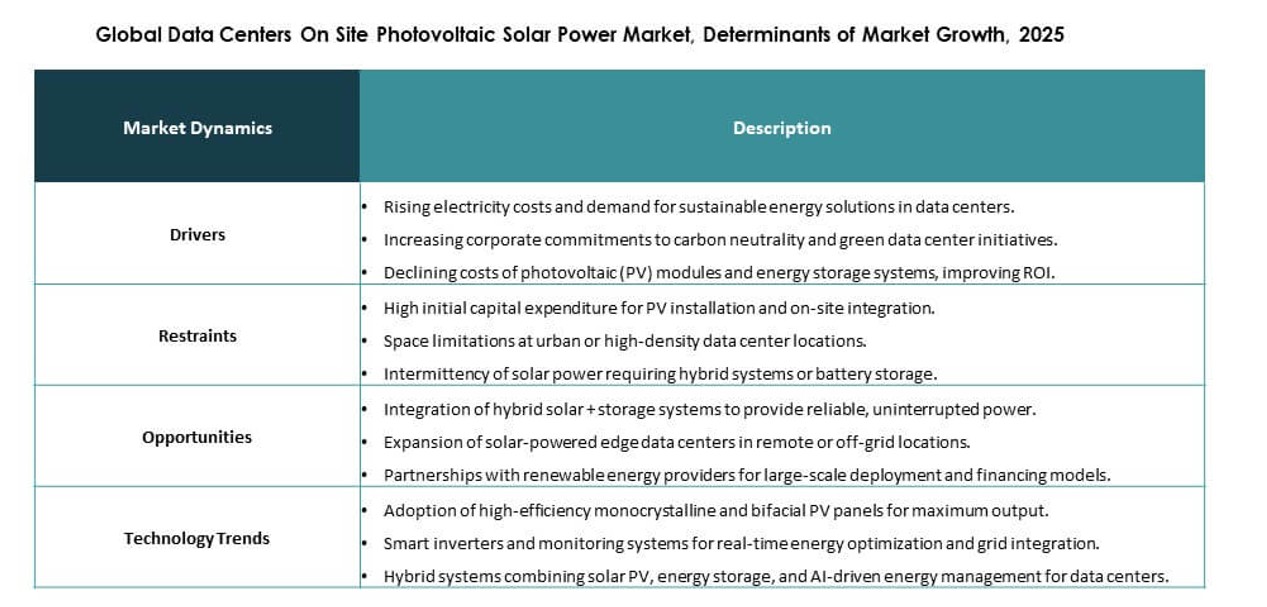

Dinámica del Mercado:

Impulsores del Mercado

Aumento de la Presión para Reducir los Costos Energéticos y la Huella de Carbono en los Centros de Datos

Los operadores de centros de datos enfrentan una presión sostenida para reducir los costos operativos y cumplir con los objetivos climáticos. Los gastos energéticos forman una gran parte del costo total de propiedad. La energía solar in situ respalda precios energéticos predecibles a largo plazo. El mercado global de energía solar fotovoltaica in situ en centros de datos gana importancia debido a esta estabilidad de costos. Las empresas utilizan la energía solar para protegerse contra las fluctuaciones de precios de la red. Los estándares de informes de sostenibilidad también influyen en las decisiones de adquisición. Los objetivos corporativos de cero emisiones netas impulsan la integración de energías renovables a nivel de instalaciones. Los inversores valoran los activos con menor riesgo energético a largo plazo. Este impulsor fortalece la confianza en el despliegue a largo plazo.

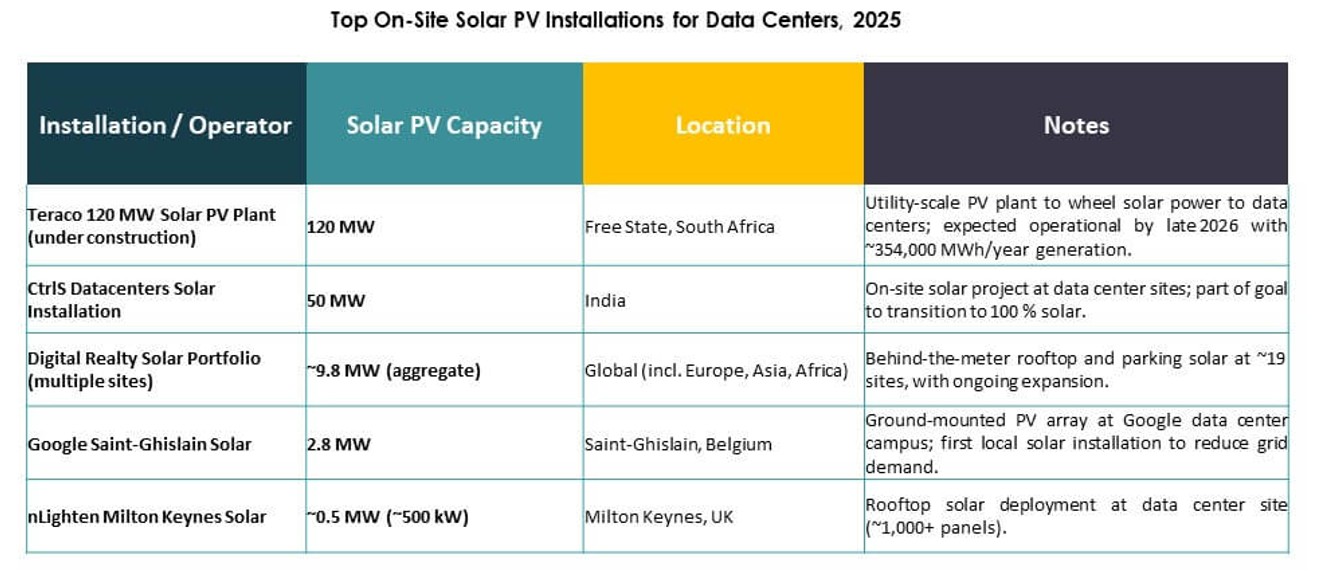

- Por ejemplo, CtrlS Datacenters puso en marcha su planta solar GreenVolt de 125 MW en Nagpur para abastecer su campus de Mumbai, cubriendo más del 60% de la carga total utilizando módulos de tipo N.

Creciente Adopción de Arquitecturas de Energía Híbrida para la Resiliencia Energética

Los centros de datos requieren energía ininterrumpida bajo todas las condiciones. Los sistemas híbridos que combinan solar, almacenamiento y suministro de red mejoran la resiliencia. La energía solar apoya la cobertura de carga diurna y alivia la red. La integración de baterías fortalece la capacidad de respaldo durante cortes. El Mercado Global de Energía Solar Fotovoltaica en Sitio para Centros de Datos se beneficia de este cambio arquitectónico. Los operadores priorizan el tiempo de actividad y la calidad de la energía sobre la dependencia de una sola fuente. La autonomía energética se convierte en una métrica operativa estratégica. Este cambio apoya la asignación de capital hacia sistemas de energía integrados. La fiabilidad a largo plazo atrae la inversión institucional.

Avances en Tecnología Solar y Plataformas de Gestión Energética Digital

Las mejoras en la eficiencia de los paneles aumentan la producción dentro del espacio limitado del sitio. Los inversores inteligentes apoyan la conversión de energía estable bajo cargas variables. Las plataformas de energía digital permiten la optimización en tiempo real de la producción solar. El Mercado Global de Energía Solar Fotovoltaica en Sitio para Centros de Datos se alinea con esta tendencia de control digital. La analítica predictiva mejora la utilización de activos y la planificación del mantenimiento. La automatización reduce la intervención manual y la pérdida de energía. La madurez tecnológica disminuye el riesgo percibido de ejecución. Los proveedores alinean sus ofertas con los estándares de rendimiento de los centros de datos. La innovación fortalece la escalabilidad comercial.

- Por ejemplo, JinkoSolar actualizó el 40% de sus líneas en 2025 para producir 40–50 GW de módulos TOPCon alcanzando hasta un 24.8% de eficiencia, ideal para instalaciones fotovoltaicas densas en campus hiperescalados.

Rol Estratégico de los Activos Renovables en la Valoración y Financiamiento de Centros de Datos

La integración de renovables influye en la valoración de activos en los mercados de capital. Las instituciones financieras favorecen la infraestructura con perfiles de energía sostenible. Los activos solares apoyan el financiamiento verde y reducen los costos de endeudamiento. El Mercado Global de Energía Solar Fotovoltaica en Sitio para Centros de Datos apoya la atractividad de los activos a largo plazo. La independencia energética mejora los modelos de evaluación de riesgos. Los inversores ven los sitios alimentados por renovables como activos preparados para el futuro. Los largos ciclos de vida de los activos se alinean con los períodos de recuperación de la inversión solar. Este impulsor reconfigura las estrategias de inversión en infraestructura. La confianza del mercado sigue en aumento.

Tendencias del Mercado

Expansión de la Energía Solar en Sitio en el Diseño de Instalaciones Hiperescala y de Colocación

Los operadores hiperescalados integran la energía solar en la etapa de diseño. Los proveedores de colocación utilizan la energía solar para atraer a clientes enfocados en la sostenibilidad. La planificación del sitio integra arreglos en techos y montados en el suelo. El Mercado Global de Energía Solar Fotovoltaica en Sitio para Centros de Datos refleja este enfoque de diseño desde el principio. La planificación energética cambia de la adaptación a la integración nativa. Los operadores buscan un crecimiento modular de la capacidad solar. La planificación energética a largo plazo mejora la previsibilidad de costos. La demanda de los clientes influye en las decisiones de inversión de los proveedores. Esta tendencia reconfigura los modelos de desarrollo de instalaciones.

Cambio Hacia la Gestión de Carga de Trabajo y Energía Consciente

La programación consciente de la energía gana atención en grandes centros de datos. Los operadores alinean las cargas de trabajo con las ventanas de producción solar. El software de gestión de energía apoya esta coordinación. El mercado global de energía solar fotovoltaica en sitio para centros de datos respalda estrategias de uso flexible de energía. La disponibilidad solar influye en la planificación operativa. Este enfoque mejora las tasas de utilización de renovables. Reduce la dependencia de los precios pico de la red. La coordinación digital fortalece la eficiencia del sistema. La inteligencia operativa se convierte en un diferenciador clave.

Mayor Enfoque en Instalaciones Solares de Alta Eficiencia y Salida

Las limitaciones de terreno en los centros de datos influyen en la selección solar. Los paneles de alta eficiencia ganan preferencia. Los sistemas de montaje compactos apoyan diseños densos. El mercado global de energía solar fotovoltaica en sitio para centros de datos refleja este enfoque en la eficiencia. Los operadores maximizan la producción por metro cuadrado. La innovación en ingeniería apoya la integración estructural. La optimización del espacio mejora la viabilidad del proyecto. Los sitios urbanos y periféricos se benefician fuertemente. Esta tendencia apoya la adopción de tecnología premium.

Creciente Colaboración Entre Operadores de Centros de Datos y OEMs Solares

Las asociaciones estratégicas aumentan a lo largo de la cadena de valor. Los OEMs personalizan sistemas para las cargas de los centros de datos. Los operadores buscan garantías de rendimiento a largo plazo. El mercado global de energía solar fotovoltaica en sitio para centros de datos se beneficia del desarrollo conjunto de soluciones. La colaboración mejora la velocidad de implementación. La estandarización reduce la complejidad de integración. Las hojas de ruta compartidas apoyan la expansión a escala. Las relaciones con los proveedores influyen en la estrategia de adquisición. La ejecución impulsada por asociaciones gana impulso.

Desafíos del Mercado

Alta Requisito de Capital Inicial y Largas Expectativas de Recuperación

Los proyectos solares en sitio requieren una inversión inicial notable. La aprobación de capital sigue siendo compleja para operadores sensibles a los costos. Los plazos de recuperación dependen de las suposiciones sobre precios de energía. El mercado global de energía solar fotovoltaica en sitio para centros de datos enfrenta un escrutinio financiero. Los operadores más pequeños enfrentan limitaciones presupuestarias. La economía del proyecto varía según la geografía. La incertidumbre financiera retrasa las decisiones de adopción. La percepción del riesgo afecta el ritmo de inversión. La intensidad de capital sigue siendo una barrera clave.

Complejidad Operativa y Restricciones de Integración con la Red

La integración solar añade complejidad técnica a las operaciones de los centros de datos. Las reglas de interconexión con la red varían según la región. La gestión de la calidad de la energía requiere controles avanzados. El mercado global de energía solar fotovoltaica en sitio para centros de datos debe abordar estas restricciones. La disponibilidad de mano de obra calificada limita la velocidad de ejecución. Los ciclos de aprobación regulatoria extienden los plazos. La coordinación del mantenimiento añade carga operativa. Las preocupaciones sobre el riesgo de integración afectan a los operadores conservadores. La complejidad ralentiza la adopción uniforme.

Oportunidades del Mercado

Creciente Demanda de Infraestructura Digital Impulsada por Energías Renovables de Clientes Empresariales

Los clientes empresariales prefieren socios de alojamiento de datos sostenibles. La energía renovable mejora la alineación de la marca. La adopción solar fortalece la diferenciación del servicio. El mercado global de energía solar fotovoltaica en sitio para centros de datos se beneficia de la demanda impulsada por los clientes. Las credenciales ecológicas influyen en las decisiones de contrato. Los acuerdos de servicio a largo plazo apoyan la recuperación de la inversión. Las auditorías de sostenibilidad moldean la selección de proveedores. Esta oportunidad respalda modelos de precios premium.

Potencial No Aprovechado en Mercados Emergentes y Centros de Datos de Borde

Las economías emergentes expanden rápidamente la infraestructura digital. Los desafíos de confiabilidad de la red apoyan el uso solar en sitio. Los centros de datos de borde requieren autonomía energética local. El mercado global de energía solar fotovoltaica en sitio para centros de datos se alinea con esta necesidad. La energía solar modular se adapta a despliegues distribuidos. Los objetivos gubernamentales de energías renovables apoyan la adopción. Las brechas de infraestructura crean espacio para el despliegue. Esta oportunidad amplía la demanda abordable.

Segmentación del Mercado

Por Componente

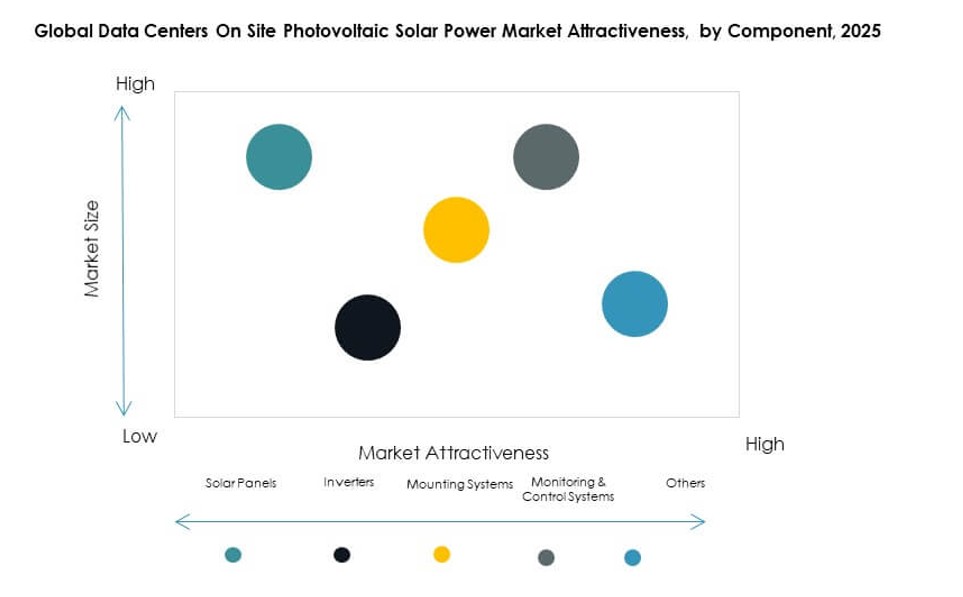

Los paneles solares dominan debido a su papel en la generación directa de energía y la disminución de los costos por unidad. Los módulos de alta eficiencia ganan fuerte preferencia en entornos de centros de datos. Los inversores apoyan la conversión estable de energía bajo cargas variables. Los sistemas de montaje permiten un despliegue eficiente en espacio. Los sistemas de monitoreo y control mejoran la visibilidad del rendimiento y el tiempo de actividad. El mercado global de energía solar fotovoltaica en sitio para centros de datos se beneficia de soluciones de componentes integrados. Los paneles representan la mayor participación debido a los requisitos de escala. La innovación en componentes de balance del sistema apoya la confiabilidad a largo plazo.

Por Aplicación

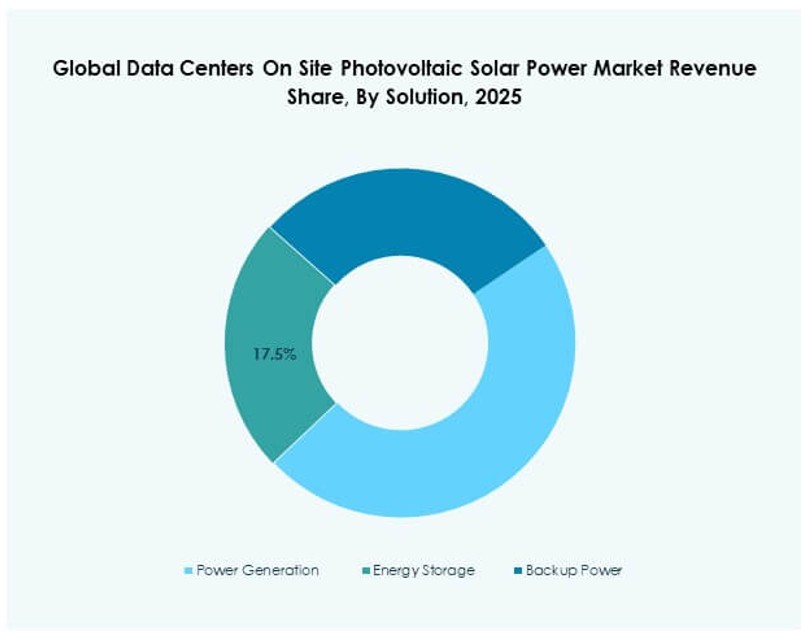

La generación de energía sigue siendo la aplicación principal ya que los operadores buscan compensar el consumo primario de la red. El almacenamiento de energía gana tracción donde la confiabilidad y el equilibrio de carga son importantes. Las aplicaciones de energía de respaldo apoyan estrategias de resiliencia. El mercado global de energía solar fotovoltaica en sitio para centros de datos ve la adopción más fuerte en el soporte de energía primaria. La integración del almacenamiento mejora la utilización solar. El uso de respaldo sigue siendo secundario pero estratégico. La elección de la aplicación depende del tamaño del sitio y la calidad de la red. La generación de energía continúa dominando la demanda general.

Por Tipo de Sistema

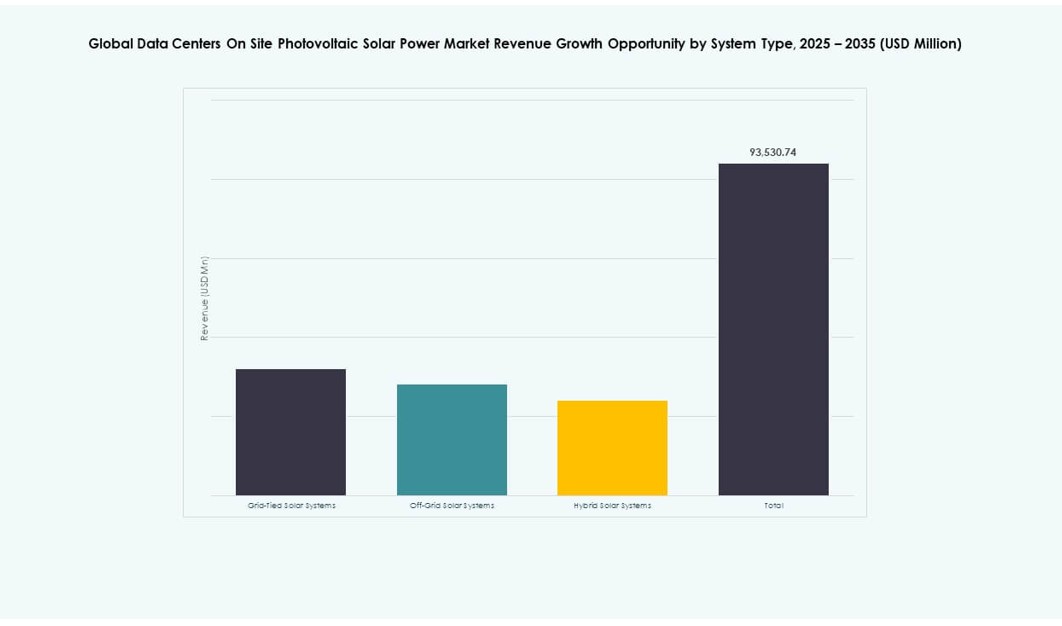

Los sistemas conectados a la red tienen la mayor participación debido a la eficiencia de costos y al soporte de la red. Los sistemas híbridos muestran un crecimiento más rápido debido a los beneficios de resiliencia. Los sistemas fuera de la red siguen siendo un nicho para ubicaciones remotas. El mercado global de energía solar fotovoltaica en sitio para centros de datos favorece arquitecturas híbridas en nuevas construcciones. Los sistemas conectados a la red reducen los costos iniciales. Los modelos híbridos mejoran la garantía de tiempo de actividad. La elección del sistema refleja los objetivos de confiabilidad. La adopción híbrida se acelera constantemente.

Por Tipo de Centro de Datos

Los centros de datos a hiperescala dominan debido a la gran demanda de energía y la economía de escala. Las instalaciones de colocación siguen con fuertes necesidades de sostenibilidad impulsadas por los clientes. Los sitios empresariales adoptan selectivamente según el presupuesto. Los centros de datos de borde muestran un interés creciente debido a las necesidades de autonomía energética. El mercado global de energía solar fotovoltaica en sitio para centros de datos se alinea estrechamente con la expansión a hiperescala. La escala apoya la viabilidad solar. La adopción de colocación crece constantemente. El despliegue en el borde crea nuevos bolsillos de demanda.

Por Tecnología

Los paneles monocristalinos lideran debido a su alta eficiencia y optimización del espacio. Los paneles policristalinos sirven para instalaciones sensibles al costo. La tecnología fotovoltaica de película delgada se utiliza en aplicaciones estructurales específicas. El Mercado Global de Energía Solar Fotovoltaica en Sitio para Centros de Datos favorece la tecnología monocristalina por razones de rendimiento. La eficiencia apoya una mayor densidad de salida. La elección de tecnología refleja las limitaciones de terreno. La durabilidad influye en el costo del ciclo de vida. Los paneles monocristalinos siguen siendo dominantes.

Perspectivas Regionales

Norteamérica y Europa

Norteamérica lidera con aproximadamente un 38% de participación de mercado debido a la concentración de hiperescala y políticas renovables. Estados Unidos impulsa la adopción temprana a través de objetivos de sostenibilidad corporativa. Canadá apoya el crecimiento con incentivos de energía limpia. Europa tiene casi un 27% de participación debido a estrictas regulaciones climáticas. Alemania, Francia y el Reino Unido lideran el despliegue regional. La volatilidad de los precios de la energía apoya la adopción solar. El Mercado Global de Energía Solar Fotovoltaica en Sitio para Centros de Datos sigue siendo fuerte en estas regiones.

- Por ejemplo, Microsoft logró un 96% de cobertura global de energía renovable en 2023, apoyado por grandes acuerdos de compra de energía solar en Virginia y Texas, donde opera regiones de centros de datos de alta densidad alineadas con su compromiso de energía cero carbono 100/100/0.

Asia Pacífico

Asia Pacífico representa alrededor del 25% de participación con una rápida expansión de centros de datos. China lidera debido a la inversión en infraestructura digital a gran escala. India muestra un fuerte crecimiento debido a los objetivos renovables. Japón y Corea del Sur se centran en la seguridad energética. El Mercado Global de Energía Solar Fotovoltaica en Sitio para Centros de Datos se beneficia de la actividad de nuevas construcciones. El crecimiento de la demanda de energía apoya la integración solar. El apoyo gubernamental acelera la adopción.

Oriente Medio, América Latina y África

Estas regiones juntas tienen aproximadamente un 10% de participación pero muestran un potencial creciente. Oriente Medio adopta la energía solar para gestionar la intensidad energética. América Latina se beneficia de una alta irradiación solar. África explora la energía solar para la estabilidad de la red. El Mercado Global de Energía Solar Fotovoltaica en Sitio para Centros de Datos observa una adopción gradual. Los marcos de políticas mejoran la viabilidad de los proyectos. Las inversiones tempranas señalan un crecimiento a largo plazo. Las regiones emergentes expanden oportunidades futuras.

- Por ejemplo, DEWA lanzó la segunda fase de su centro de datos verde en Dubái en enero de 2026, alimentado por energía solar del Parque Solar Mohammed bin Rashid Al Maktoum, mejorando los servicios digitales y de red a través de energía renovable en el sitio.

Perspectivas Competitivas:

- Trina Solar

- JA Solar Co., Ltd.

- SunPower Corporation

- First Solar, Inc.

- JinkoSolar

- Canadian Solar

- Yingli Solar

- Hanwha Q CELLS

- Vikram Solar Pvt. Ltd.

- SCHOTT North America, Inc.

El mercado global de energía solar fotovoltaica en centros de datos in situ presenta un panorama competitivo conformado por una combinación de fabricantes solares establecidos y proveedores enfocados regionalmente. Incluye actores globales que dominan a través de paneles de alta eficiencia, servicios EPC llave en mano y sólidas asociaciones con operadores de centros de datos. Empresas como Trina Solar, JinkoSolar y SunPower compiten en rendimiento tecnológico, bancabilidad y capacidades de despliegue a gran escala. Los actores también se diferencian a través de soluciones integradas, ofreciendo no solo módulos, sino también inversores, almacenamiento y plataformas de monitoreo de energía. La actividad del mercado incluye fusiones, inversión en I+D y expansión regional en áreas de alto crecimiento. La intensidad competitiva está aumentando a medida que los operadores demandan sistemas personalizados que se alineen con los estándares de infraestructura digital. La alineación estratégica con clientes de hiperescala y colocation sigue siendo central para mantener el liderazgo en este mercado.

Desarrollos Recientes:

- En enero de 2026, la Autoridad de Electricidad y Agua de Dubái (DEWA) aprobó la segunda fase de su centro de datos verde alimentado por energía solar en Warsan, impulsado principalmente por energía renovable in situ del Parque Solar Mohammed bin Rashid Al Maktoum. Esta expansión aumenta la capacidad, la resiliencia y la eficiencia para los servicios digitales y las operaciones de redes inteligentes.

- En febrero de 2025, CtrlS Datacenters completó su granja solar in situ GreenVolt 1 de 125MW en Nagpur, Maharashtra, para alimentar su campus de centros de datos en Mumbai. El proyecto, construido en dos fases con los primeros 65.2MW en funcionamiento en junio de 2024, utiliza paneles solares eficientes tipo N y cubre el 60% de las necesidades energéticas del campus.