Resumen ejecutivo:

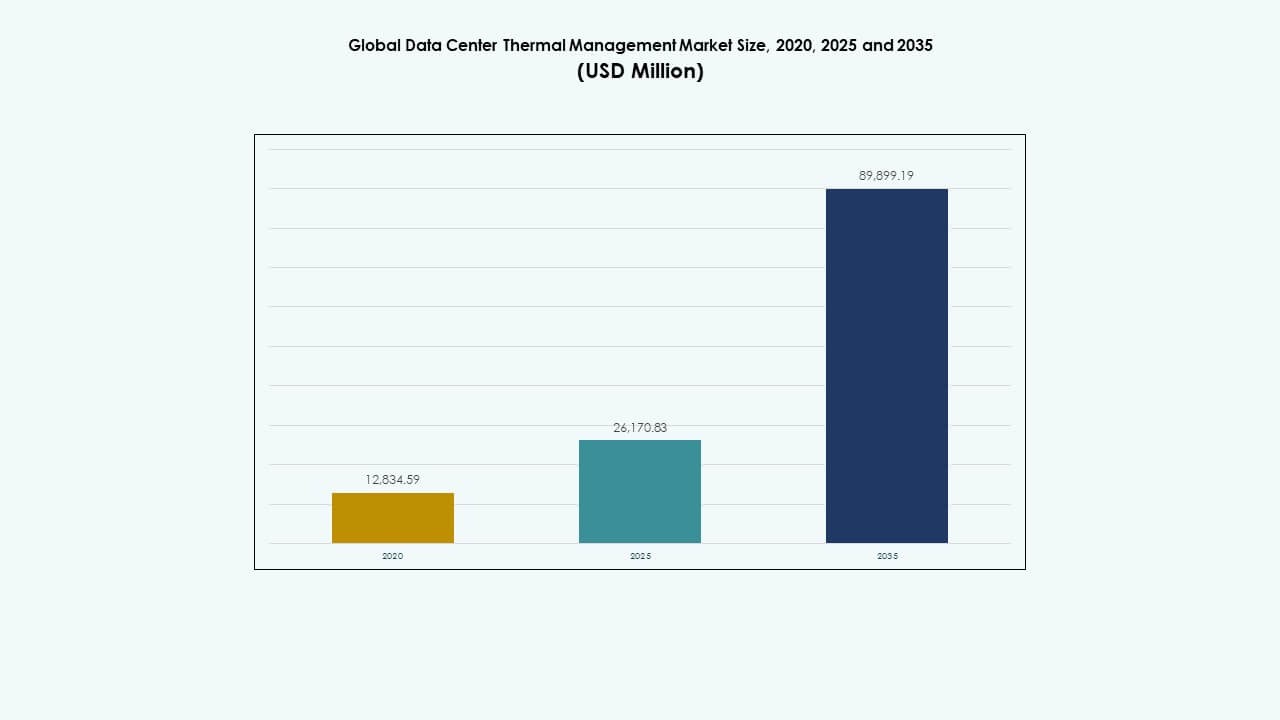

El tamaño del mercado global de gestión térmica de centros de datos se valoró en USD 12,834.59 millones en 2020 y USD 26,170.83 millones en 2025, y se anticipa que alcanzará USD 89,899.19 millones para 2035, con un CAGR del 13.06% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos 2025 |

USD 26,170.83 Millones |

| Mercado de Gestión Térmica de Centros de Datos, CAGR |

13.06% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos 2035 |

USD 89,899.19 Millones |

La rápida adopción de servidores de alto rendimiento y la computación en el borde impulsa la demanda. Las soluciones térmicas eficientes evitan el sobrecalentamiento y el tiempo de inactividad. Las innovaciones en refrigeración líquida, contención de pasillos y sistemas HVAC guiados por IA mejoran el uso de energía y la capacidad. Los objetivos de sostenibilidad más amplios empujan a los inversores hacia una infraestructura de refrigeración eficiente. El crecimiento en centros de datos a hiperescala otorga valor estratégico a los proveedores de gestión térmica. Esta tendencia favorece tanto a los operadores como a los proveedores de servicios en la nube.

Norteamérica lidera el mercado gracias a los grandes operadores de la nube y la infraestructura de datos establecida. Europa se mantiene estable con actualizaciones en los centros existentes. Asia Pacífico muestra una rápida expansión debido al aumento del uso de internet y proyectos de centros de datos ecológicos en India y el sudeste asiático. Oriente Medio y África emergen lentamente a medida que crece la adopción regional de la nube. La diversidad regional ayuda a distribuir la demanda en mercados maduros. Esta tendencia abre el potencial de inversión global para los proveedores.

Dinámica del Mercado:

Dinámica del Mercado:

Impulsores del Mercado

Aumento de la Densidad de Centros de Datos y Necesidad de Sistemas de Refrigeración Eficientes

El mercado global de gestión térmica de centros de datos crece con el aumento de la densidad de la computación de alto rendimiento y los servidores de IA. Enfrenta cargas térmicas crecientes que demandan tecnologías avanzadas de refrigeración líquida y por aire. Los operadores se centran en reducir la efectividad del uso de energía (PUE) mediante un flujo de aire optimizado y soluciones de contención inteligente. Las empresas adoptan unidades de refrigeración de precisión para mantener temperaturas estables en grandes racks de servidores. El auge de las instalaciones a hiperescala y en el borde impulsa mejoras en la eficiencia. La inmersión líquida y los intercambiadores de calor en la puerta trasera ganan fuerte tracción en regiones conscientes de la energía. Este cambio reduce los costos operativos y las huellas de carbono. Los inversores ven los centros de datos enfocados en la eficiencia como activos resilientes y a largo plazo. El cambio refuerza las estrategias tecnológicas sostenibles en todo el mundo.

- Por ejemplo, Microsoft comenzó a probar centros de datos de próxima generación en agosto de 2024 que utilizan refrigeración líquida a nivel de chip dentro de un sistema de circuito cerrado, eliminando completamente el uso de agua para la refrigeración. Estas instalaciones pueden ahorrar más de 125 millones de litros de agua por centro de datos cada año, apoyando los objetivos de sostenibilidad de Microsoft para mejorar la eficiencia energética y del agua en operaciones impulsadas por IA.

Adopción de Tecnologías Avanzadas de Refrigeración Mejorando la Optimización Energética

La adopción de sistemas de refrigeración integrados con IA impulsa importantes ganancias de eficiencia en instalaciones modernas. El mantenimiento predictivo y los sensores IoT apoyan el flujo de aire adaptativo y el monitoreo en tiempo real. El Mercado Global de Gestión Térmica de Centros de Datos se beneficia de una mayor automatización y gemelos digitales que simulan el rendimiento de la refrigeración. Los entornos de racks de alta densidad exigen sistemas escalables y modulares que se ajusten a cargas fluctuantes. Los proveedores integran aprendizaje automático para rastrear el uso de energía y detectar anomalías. Los sistemas de control inteligentes equilibran la humedad y el flujo de aire para una refrigeración uniforme. Estas innovaciones mejoran la fiabilidad en redes de infraestructura crítica. Las empresas ven reducciones directas de costos y estabilidad en el tiempo de actividad. Asegura una continuidad operativa constante y una longevidad del equipo.

- Por ejemplo, el centro de datos de Meta en Prineville utiliza sistemas de refrigeración impulsados por IA que optimizan dinámicamente el flujo de aire, logrando una Eficiencia en el Uso de Energía (PUE) de aproximadamente 1.09, una de las más bajas en la industria, mejorando la eficiencia energética a través del control en tiempo real y la optimización térmica.

Objetivos de Sostenibilidad Impulsando Infraestructura de Refrigeración Verde

Los mandatos globales de sostenibilidad influyen en las decisiones corporativas sobre sistemas y diseños de refrigeración. Los operadores de centros de datos buscan soluciones de refrigeración ecológicas para cumplir con el cumplimiento ESG. El Mercado Global de Gestión Térmica de Centros de Datos se alinea con la integración renovable y los objetivos de reducción de carbono. La refrigeración gratuita, la inmersión líquida y los sistemas adiabáticos reducen el uso de agua y energía. Las empresas desarrollan modelos circulares donde el calor residual alimenta instalaciones cercanas. La innovación verde atrae incentivos gubernamentales e interés de los inversores. Estas tendencias posicionan a los centros de datos como líderes en tecnología ambiental. Los proveedores compiten por ofrecer soluciones de refrigeración sostenibles y rentables. El cambio hacia la energía limpia mejora la resiliencia empresarial a largo plazo.

Expansión de Instalaciones Hiperescala y Edge Impulsando la Demanda de Infraestructura

La expansión de centros de datos hiperescala y edge impulsa la necesidad de sistemas térmicos ágiles. Las ubicaciones edge con limitaciones de espacio dependen de unidades compactas y eficientes. El Mercado Global de Gestión Térmica de Centros de Datos se beneficia de modelos híbridos que equilibran tecnologías basadas en líquidos y aire. Las empresas construyen soluciones escalables adaptables a las necesidades futuras de computación. La integración de telecomunicaciones apoya operaciones de refrigeración de baja latencia en nodos distribuidos. La refrigeración modular permite un despliegue más rápido en mercados emergentes. Los operadores aprovechan la analítica térmica para mantener el tiempo de actividad en entornos remotos. Esta expansión remodela la planificación energética y las estrategias operativas. La tendencia apoya flujos de capital sostenidos de inversores globales.

Tendencias del Mercado

Tendencias del Mercado

Integración de IA y Aprendizaje Automático en la Optimización de la Refrigeración

La inteligencia artificial y el aprendizaje automático están transformando la gestión de sistemas de enfriamiento a través de la automatización y la predicción. Los controles inteligentes optimizan las velocidades de los ventiladores y ajustan el flujo de refrigerante de manera dinámica. El mercado global de gestión térmica de centros de datos adopta inteligencia basada en datos para reducir la ineficiencia. Los operadores emplean gemelos digitales para simulaciones virtuales de dinámicas térmicas. Los modelos predictivos identifican puntos de estrés en el equipo antes de que ocurra una falla. Estas innovaciones prolongan la vida útil del equipo y minimizan el desperdicio de energía. Los proveedores integran plataformas de análisis basadas en la nube para el monitoreo en tiempo real. Los sistemas automatizados mejoran el rendimiento de sostenibilidad en todas las instalaciones. La tendencia refleja el cambio hacia la gestión inteligente de infraestructuras.

Cambio hacia Tecnologías de Enfriamiento Líquido e Inmersión

Las tecnologías de enfriamiento líquido e inmersión reemplazan a los sistemas tradicionales basados en aire para cargas de trabajo de alta densidad. Su eficiencia en la gestión de calor intenso atrae a operadores de hiperescala y clústeres de IA. El mercado global de gestión térmica de centros de datos gana impulso a través de esta transformación tecnológica. El enfriamiento líquido permite huellas de datos más pequeñas con mayor fiabilidad en el rendimiento. Los fabricantes desarrollan tanques de inmersión modulares para una escalabilidad flexible. El uso reducido de agua y los niveles de ruido fortalecen el cumplimiento ambiental. Las asociaciones entre empresas de hardware y enfriamiento expanden los canales de innovación. Las soluciones de inmersión mejoran el rendimiento de los chips y minimizan la limitación térmica. Esta tendencia acelera la adopción en centros de HPC y dirigidos por IA.

Creciente Enfoque en Soluciones de Enfriamiento Modulares y Escalables

El rápido despliegue de infraestructura digital aumenta la demanda de unidades de enfriamiento modulares. Las cápsulas de enfriamiento prefabricadas permiten una instalación más rápida con costos de ingeniería reducidos. El mercado global de gestión térmica de centros de datos se adapta a entornos distribuidos e híbridos. Las empresas priorizan sistemas flexibles que escalen con la demanda de computación. Los diseños modulares simplifican las actualizaciones sin interrupción del servicio. Los proveedores diseñan módulos de enfriamiento compactos para centros de datos en contenedores. El enfoque reduce el costo total de propiedad a lo largo del tiempo. Apoya los despliegues regionales en diversas condiciones climáticas. El modelo garantiza un rendimiento consistente con cargas de TI en evolución.

Adopción de Infraestructura de Enfriamiento Alimentada por Energías Renovables

El aumento del consumo de energía impulsa a los operadores a integrar energías renovables con sistemas de enfriamiento. Las instalaciones obtienen energía solar, eólica o hidroeléctrica para reducir la dependencia de la red. El mercado global de gestión térmica de centros de datos refleja este cambio a través de sistemas híbridos innovadores. El almacenamiento térmico y las tecnologías geotérmicas mejoran la eficiencia en entornos estables. Los proveedores se alinean con los compromisos de sostenibilidad corporativa mediante el uso de energía limpia. Los gobiernos promueven centros de datos vinculados a renovables a través de créditos fiscales y apoyo político. Los fabricantes de equipos de enfriamiento adaptan diseños para un menor consumo de energía. Esto impulsa asociaciones regionales enfocadas en el crecimiento sostenible. Este movimiento mejora la reputación ambiental de los operadores globales.

Desafíos del Mercado

Alta Inversión Inicial y Complejidad en la Integración

Los requisitos de diseño complejos y los altos costos de capital desafían los despliegues a gran escala. Muchas empresas luchan por equilibrar la eficiencia de costos con soluciones térmicas avanzadas. El Mercado Global de Gestión Térmica de Centros de Datos enfrenta dificultades debido a las limitaciones de la infraestructura heredada. Integrar sistemas líquidos o híbridos en centros existentes requiere importantes remodelaciones. Las restricciones presupuestarias ralentizan la adopción en pequeñas y medianas empresas. La escasez de experiencia técnica retrasa la implementación fluida. Los proveedores deben ofrecer modelos de financiación flexibles para reducir las barreras de entrada. El aumento del costo de los materiales impacta aún más en los plazos de adopción. Estos desafíos restringen el ritmo de modernización en algunas regiones.

Presiones Ambientales y Regulatorias sobre el Consumo de Energía

Las estrictas normas de emisiones y los requisitos de informes de sostenibilidad crean presión operativa. Los sistemas de enfriamiento consumen una gran parte de la energía total del centro de datos. El Mercado Global de Gestión Térmica de Centros de Datos se enfrenta a estándares de eficiencia global en evolución. Las regiones imponen reglas estrictas sobre el uso de agua y refrigerantes. Las empresas deben actualizar el equipo con frecuencia para cumplir con los nuevos estándares. El incumplimiento conlleva riesgos de sanciones reputacionales y financieras. Lograr la neutralidad de carbono exige grandes inversiones en investigación y tecnología. Los proveedores deben equilibrar la innovación con soluciones ambientales rentables. Estos factores impulsan la búsqueda de opciones de enfriamiento más inteligentes y limpias.

Oportunidades de Mercado

Oportunidades de Mercado

El Aumento de la IA, Edge y Cargas de Trabajo HPC Crean Demanda de Innovación Térmica

El crecimiento de la IA, el aprendizaje automático y las cargas de trabajo edge abre nuevas oportunidades de diseño. Los entornos de computación de alta densidad demandan métodos avanzados de eliminación de calor. El Mercado Global de Gestión Térmica de Centros de Datos se beneficia de sistemas de enfriamiento escalables e inteligentes. Los proveedores que ofrecen enfriamiento líquido o híbrido adaptativo pueden asegurar contratos a largo plazo. Las redes edge crean espacio para unidades modulares compactas en las ciudades. Esta evolución apoya operaciones localizadas y sostenibles. La innovación en materiales de cambio de fase y fluidos inteligentes mejora la eficiencia. Los centros de datos energéticamente eficientes atraen nuevos inversores institucionales. La tendencia impulsa la colaboración entre especialistas en TI y HVAC.

Incentivos Gubernamentales e Inversiones en Infraestructura Verde

Las políticas gubernamentales que promueven la infraestructura de datos verde apoyan fuertes perspectivas de mercado. Los incentivos para tecnologías de enfriamiento de bajo carbono mejoran la rentabilidad de la industria. El Mercado Global de Gestión Térmica de Centros de Datos gana tracción en países que priorizan el cumplimiento ESG. Las asociaciones público-privadas permiten pilotos tecnológicos para el enfriamiento de próxima generación. Los proveedores de servicios públicos ofrecen reembolsos por diseños energéticamente eficientes. Los planes de desarrollo urbano incluyen instalaciones alimentadas por energías renovables para reducir emisiones. Estas condiciones fortalecen la colaboración entre fabricantes de equipos y desarrolladores inmobiliarios. Asegura un crecimiento estable tanto en economías avanzadas como en desarrollo. El impulso político fomenta la transformación a largo plazo de la industria.

Segmentación del Mercado:

Segmentación del Mercado:

Por Tamaño del Centro de Datos

Los grandes centros de datos dominan el Mercado Global de Gestión Térmica de Centros de Datos con más del 55% de participación de mercado debido a las enormes cargas de computación de operaciones a hiperescala y en la nube. Su alta densidad de racks exige sistemas avanzados de refrigeración líquida e híbrida para controlar el calor de manera eficiente. Las instalaciones de tamaño mediano adoptan soluciones modulares basadas en aire para equilibrar costo y escalabilidad, mientras que los pequeños centros de datos se centran en unidades compactas y energéticamente eficientes. El creciente número de expansiones empresariales y centros de colocación acelera aún más la demanda de infraestructura de refrigeración flexible y de alta capacidad en entornos a gran escala.

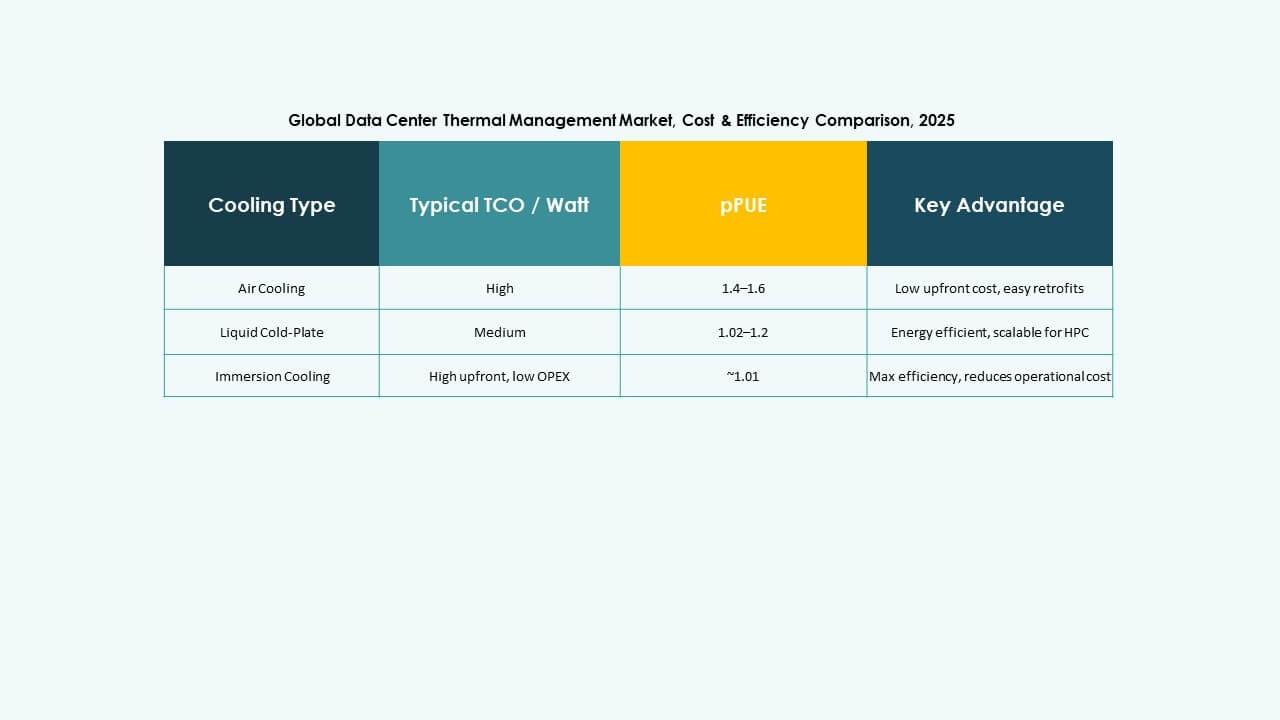

Por Tecnología de Refrigeración

La refrigeración basada en aire sigue siendo la tecnología más utilizada, con casi un 48% de participación en el Mercado Global de Gestión Térmica de Centros de Datos debido a su rentabilidad y fácil capacidad de adaptación. La refrigeración basada en líquido es la categoría de más rápido crecimiento, impulsada por el aumento en la implementación en computación de alto rendimiento y cargas de trabajo de IA. Los métodos de inmersión y directo al chip mejoran la eficiencia en racks densos. Los sistemas híbridos que combinan tecnologías de aire y líquido están ganando tracción entre los operadores a hiperescala. El cambio hacia operaciones sostenibles fomenta la innovación en métodos de refrigeración por cambio de fase y termoeléctrica para mejorar el control térmico.

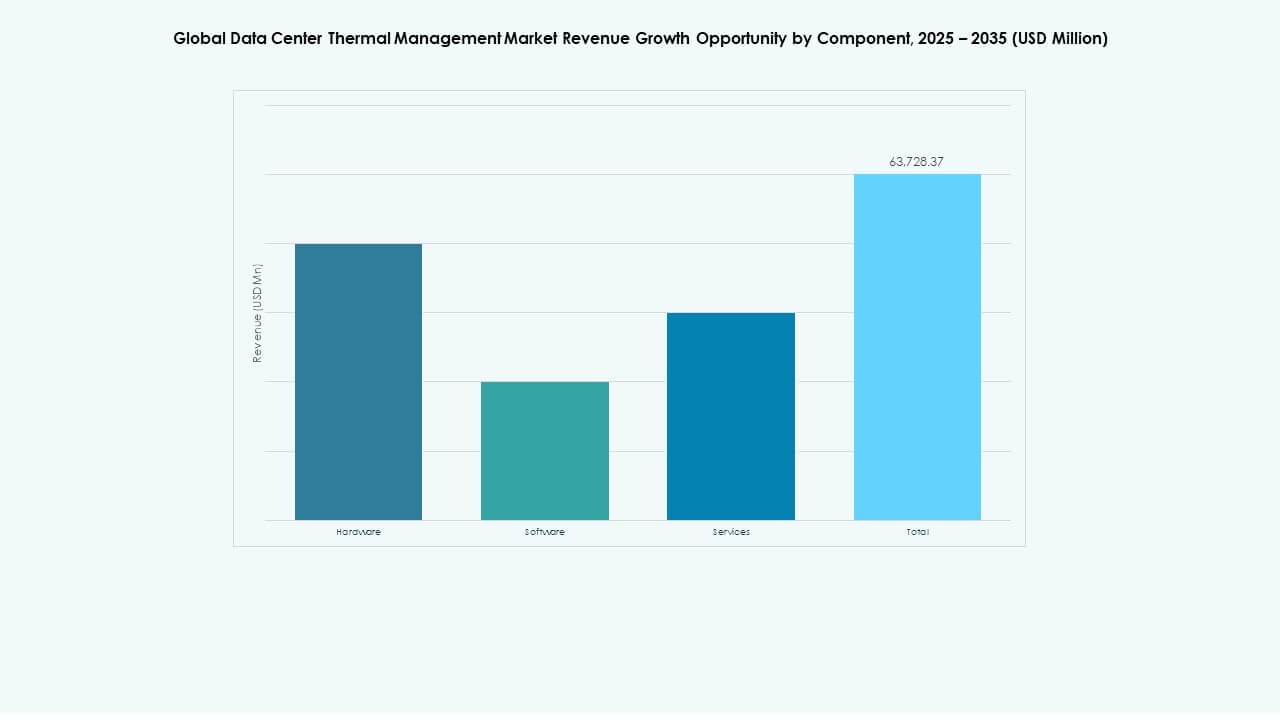

Por Componente

Los componentes de hardware lideran el Mercado Global de Gestión Térmica de Centros de Datos con una participación estimada del 60% debido al uso extensivo de enfriadores, intercambiadores de calor y sistemas de flujo de aire. La creciente demanda de infraestructura de refrigeración eficiente en instalaciones a hiperescala y de colocación impulsa las inversiones en hardware. Las soluciones de software están ganando prominencia por su papel en el monitoreo en tiempo real y la optimización. Los segmentos de servicios como el mantenimiento preventivo y las actualizaciones aseguran la longevidad del sistema. La creciente adopción de plataformas de software impulsadas por gemelos digitales e IA mejora la visibilidad térmica y el rendimiento operativo en centros de datos modernos.

Por Hardware

Las unidades de refrigeración y enfriadores representan el segmento más grande dentro del hardware, representando casi el 40% de los ingresos totales en el Mercado Global de Gestión Térmica de Centros de Datos. Estos sistemas son esenciales para mantener condiciones operativas consistentes en grandes instalaciones. Los intercambiadores de calor y ventiladores contribuyen significativamente a las configuraciones de refrigeración por aire y líquido. Los sistemas de tuberías y distribución apoyan diseños de refrigeración complejos en configuraciones de múltiples racks. Los avances en disipadores de calor compactos y tecnologías de ventiladores energéticamente eficientes reducen el uso de energía. Los proveedores enfatizan hardware modular y escalable para alinearse con arquitecturas de centros de datos en evolución.

Por Software

El software de optimización térmica con IA domina el segmento de software en el Mercado Global de Gestión Térmica de Centros de Datos debido a su precisión en ajustar dinámicamente las cargas de refrigeración. Los paneles de control térmico DCIM integran monitoreo en tiempo real y visualización de datos para los operadores. Las herramientas de simulación CFD ayudan a diseñar modelos de flujo de aire y distribución de calor que mejoran la precisión de la planificación. Los módulos térmicos BMS coordinan los controles ambientales dentro de grandes instalaciones. La adopción de análisis predictivo y aprendizaje automático mejora la detección de fallos y la eficiencia operativa. Los sistemas de control basados en software desempeñan un papel central en lograr resultados de refrigeración sostenibles.

Por Servicios

El mantenimiento preventivo ocupa la posición principal dentro de la categoría de servicios del Mercado Global de Gestión Térmica de Centros de Datos. El monitoreo continuo asegura un rendimiento estable del sistema y reduce los riesgos de tiempo de inactividad. Los servicios de instalación y puesta en marcha siguen siendo vitales para el despliegue a gran escala. La supervisión como servicio gana popularidad con capacidades de gestión remota. Las modernizaciones y actualizaciones impulsan mejoras de eficiencia a largo plazo en centros de datos envejecidos. Los proveedores ofrecen cada vez más paquetes de servicios personalizados para extender la vida útil del equipo y optimizar el uso de energía. El panorama de servicios apoya la excelencia operativa y el cumplimiento normativo en todas las instalaciones.

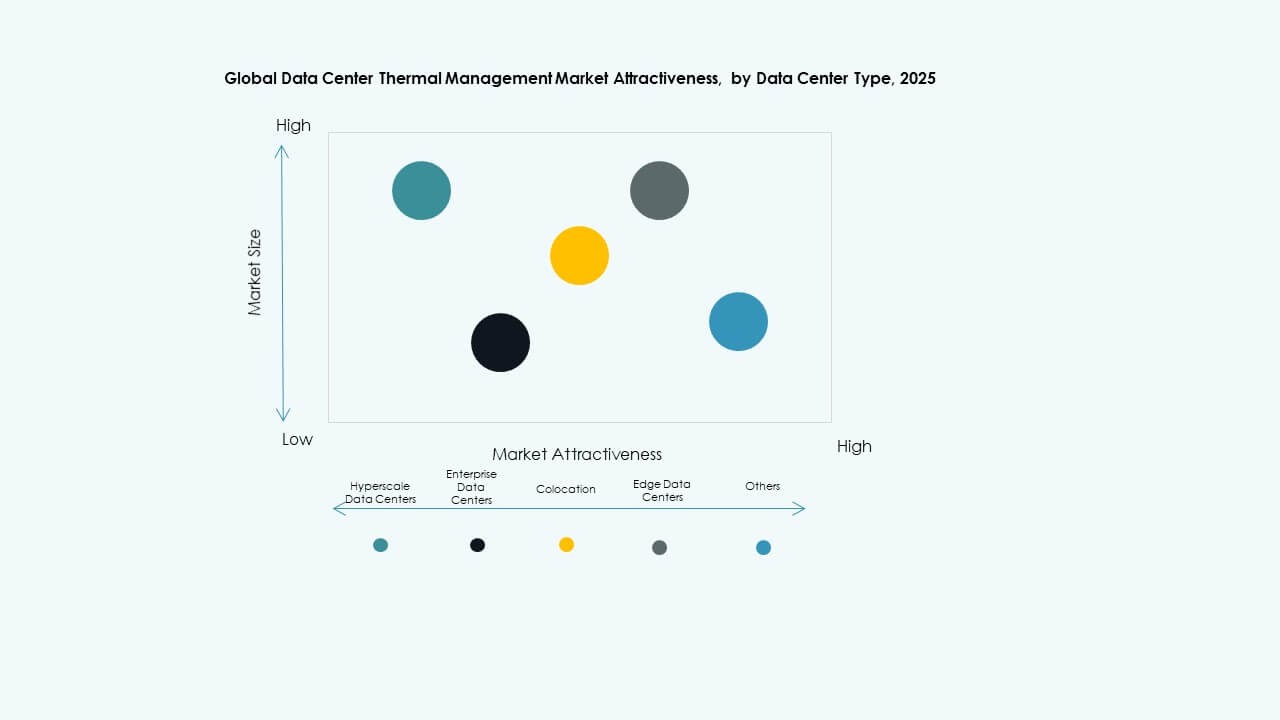

Por Tipo de Centro de Datos

Los centros de datos a hiperescala dominan el Mercado Global de Gestión Térmica de Centros de Datos con más del 50% de participación, impulsados por los principales proveedores de servicios en la nube e IA que se expanden globalmente. Estas instalaciones demandan sistemas avanzados de enfriamiento líquido e híbrido para gestionar altas densidades de calor. Los centros de datos empresariales dependen de sistemas modulares basados en aire para la eficiencia de costos. Los proveedores de colocación invierten en configuraciones de enfriamiento flexibles para atender diversas cargas de trabajo de clientes. Los centros de datos de borde y micro están emergiendo rápidamente para apoyar redes 5G y aplicaciones IoT, requiriendo sistemas de gestión térmica compactos pero confiables.

Por Estructura

El enfriamiento basado en salas ocupa una porción significativa del Mercado Global de Gestión Térmica de Centros de Datos, ampliamente utilizado en grandes instalaciones empresariales y a hiperescala. El enfriamiento basado en racks se está expandiendo rápidamente debido a la adopción de enfriamiento líquido en entornos de computación densa. Los sistemas basados en filas ofrecen flexibilidad y control preciso del flujo de aire, haciéndolos ideales para centros modulares y de colocación. La configuración estructural determina la eficiencia y escalabilidad en los centros de datos. Los operadores prefieren diseños híbridos que integran múltiples estructuras de enfriamiento para mantener el rendimiento bajo cargas dinámicas. Este equilibrio optimiza tanto el consumo de energía como la distribución térmica.

Perspectivas Regionales:

América del Norte

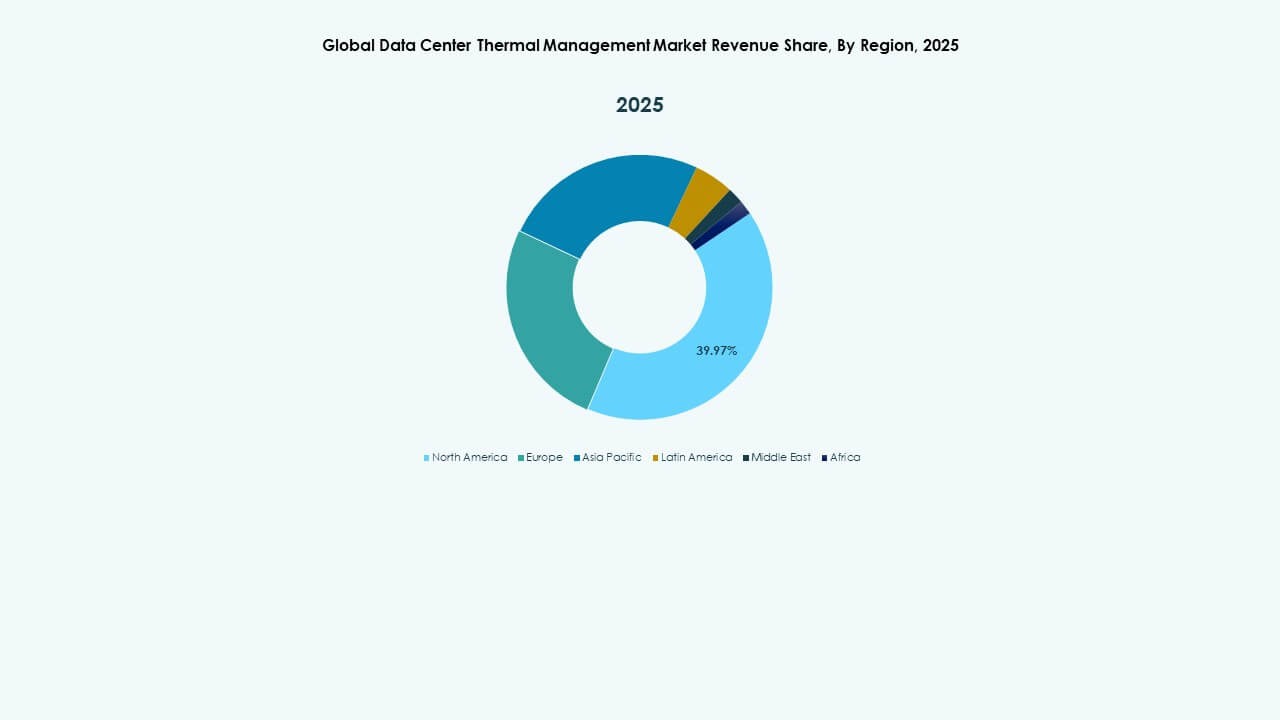

El tamaño del Mercado Global de Gestión Térmica de Centros de Datos de América del Norte fue valorado en USD 5,264.75 millones en 2020, USD 10,460.48 millones en 2025, y se anticipa que alcance USD 35,730.43 millones para 2035, con un CAGR del 13.00% durante el período de pronóstico. América del Norte posee alrededor del 40% del total de la cuota de mercado, liderada por EE.UU. Se beneficia de una infraestructura digital madura y una alta concentración de instalaciones a hiperescala. Impulsa la innovación a través de análisis térmicos basados en IA y la adopción de enfriamiento líquido. Los operadores líderes integran sistemas alimentados por energías renovables para reducir la intensidad energética. Las altas densidades de racks en cargas de trabajo de IA y nube elevan la demanda de soluciones de enfriamiento híbrido. La inversión de los principales proveedores de nube acelera la nueva construcción en toda la región. Los diseños enfocados en la sostenibilidad se alinean con las políticas energéticas nacionales y los objetivos ESG. Este dominio refleja el liderazgo de América del Norte en tecnología y operaciones de centros de datos intensivas en capital.

Europa

El tamaño del mercado de gestión térmica de centros de datos globales en Europa se valoró en USD 3,566.73 millones en 2020, USD 6,807.03 millones en 2025, y se anticipa que alcanzará USD 21,926.41 millones para 2035, con un CAGR del 12.34% durante el período de pronóstico. Europa representa alrededor del 28% de la cuota de mercado global, impulsada por fuertes regulaciones ambientales y estándares de cumplimiento de datos. Los operadores en Alemania, el Reino Unido y los Países Bajos invierten fuertemente en sistemas de enfriamiento de bajas emisiones y eficientes en el uso del agua. Se enfatiza el enfriamiento gratuito y los sistemas adiabáticos para alinearse con los objetivos de eficiencia energética. La región avanza en la adopción de modelos de energía circular utilizando la recuperación de calor residual. Los clústeres de centros de datos en el norte de Europa se benefician de climas más fríos, reduciendo los costos de energía. Las empresas implementan herramientas de gestión impulsadas por IA para el mantenimiento predictivo. Los marcos regulatorios como el Pacto Verde de la UE fomentan la inversión en diseños sostenibles. Estas iniciativas fortalecen la posición de Europa como líder en infraestructura energéticamente eficiente.

- Por ejemplo, los centros de datos de Equinix en Frankfurt utilizan optimización de enfriamiento impulsada por IA que ha mejorado la eficiencia energética en aproximadamente un 9%, mientras que la instalación de Interxion en Ámsterdam, parte de Digital Realty, emplea sistemas avanzados de enfriamiento gratuito y de aguas subterráneas para reducir el consumo de energía y la dependencia del enfriamiento mecánico durante todo el año.

Asia Pacífico

El tamaño del mercado de gestión térmica de centros de datos globales en Asia Pacífico se valoró en USD 2,836.44 millones en 2020, USD 6,595.05 millones en 2025, y se anticipa que alcanzará USD 25,526.88 millones para 2035, con un CAGR del 14.39% durante el período de pronóstico. Asia Pacífico posee aproximadamente el 22% de la cuota de mercado y es el segmento regional de más rápido crecimiento. La expansión de centros de datos a gran escala en China, India, Japón y Corea del Sur impulsa la demanda de sistemas de enfriamiento avanzados. La rápida urbanización y la transformación digital alimentan las inversiones en infraestructura de nube a gran escala. Se beneficia de iniciativas gubernamentales de centros de datos verdes para mejorar la eficiencia energética. Las soluciones de enfriamiento líquido y modulares se están expandiendo en nuevas instalaciones para gestionar cargas de trabajo de alta computación. Los proveedores apuntan a economías emergentes con sistemas escalables y rentables. El crecimiento regional se refuerza con una fuerte integración de 5G e IA. El ritmo del avance tecnológico asegura a Asia Pacífico como un motor clave de crecimiento global.

- Por ejemplo, Alibaba Cloud ha implementado tecnología de enfriamiento por inmersión en sus centros de datos para mejorar la eficiencia energética y soportar cargas de trabajo de IA de alta densidad, al tiempo que introduce diseños modulares de centros de datos que combinan enfriamiento líquido y de aire para acelerar el despliegue de instalaciones a gran escala y reducir los costos operativos.

América Latina

El tamaño del mercado de gestión térmica de centros de datos globales en América Latina se valoró en USD 639.16 millones en 2020, USD 1,282.37 millones en 2025, y se anticipa que alcanzará USD 4,000.51 millones para 2035, con un CAGR del 11.98% durante el período de pronóstico. América Latina captura alrededor del 6% de la cuota de mercado total, liderada por Brasil, Chile y México. Se beneficia de la creciente adopción de la nube y las inversiones regionales en centros de colocación. Los operadores adoptan tecnologías de enfriamiento de aire y híbridas compactas y eficientes en energía para manejar el aumento de cargas de trabajo. El mercado se expande a través de asociaciones multinacionales y proyectos de energía renovable. Los gobiernos locales promueven infraestructura digital sostenible para apoyar la diversificación económica. Los desafíos incluyen suministro de energía inconsistente y experiencia técnica limitada. Los proveedores se enfocan en despliegues modulares para reducir costos y complejidad. La creciente transformación digital y los servicios basados en la nube continúan fortaleciendo el desarrollo de infraestructura regional.

Medio Oriente

El tamaño del mercado de gestión térmica de centros de datos globales en el Medio Oriente se valoró en USD 345.25 millones en 2020, USD 672.59 millones en 2025, y se anticipa que alcanzará USD 1,856.42 millones para 2035, con un CAGR del 10.56% durante el período de pronóstico. La región contribuye aproximadamente con el 3% de la cuota de mercado global, respaldada por grandes inversiones en EAU, Arabia Saudita e Israel. Las duras condiciones climáticas impulsan la adopción de sistemas de enfriamiento líquido y evaporativo especializados. Experimenta un creciente interés en centros de hiperescala y colocation vinculados a la expansión de la nube. Los gobiernos fomentan infraestructuras energéticamente eficientes como parte de los planes nacionales de digitalización. Las empresas locales adoptan sistemas de control avanzados para mejorar la fiabilidad operativa. Las inversiones de empresas tecnológicas globales mejoran la capacidad y los estándares regionales. La tendencia hacia proyectos de ciudades inteligentes crea nueva demanda para centros de datos sostenibles. Este crecimiento fomenta la innovación en el diseño de enfriamiento para entornos de alta temperatura.

África

El tamaño del mercado de gestión térmica de centros de datos globales en África se valoró en USD 182.25 millones en 2020, USD 353.31 millones en 2025, y se anticipa que alcanzará USD 858.54 millones para 2035, con un CAGR del 9.30% durante el período de pronóstico. África posee alrededor del 2% de la cuota de mercado total, reflejando su fase de crecimiento inicial. Las crecientes inversiones en Nigeria, Sudáfrica y Kenia están construyendo nueva infraestructura digital. Se beneficia de la expansión de la conectividad de telecomunicaciones y la adopción de la nube. Los operadores se centran en centros de datos modulares compactos con enfriamiento energéticamente eficiente para contrarrestar condiciones de energía inestables. Los gobiernos regionales y las empresas privadas colaboran para mejorar la capacidad local de alojamiento de datos. Los proveedores introducen soluciones escalables adaptadas a entornos de bajos recursos. Las iniciativas de capacitación apoyan el desarrollo de la fuerza laboral en mantenimiento y optimización de sistemas. El mercado de África está posicionado para una expansión gradual y sostenible en las economías emergentes.

Perspectivas Competitivas:

- Airedale International Air Conditioning Ltd.

- Asetek, Inc.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Johnson Controls International plc

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Vertiv Group Corp.

El mercado global de gestión térmica de centros de datos presenta una intensa competencia entre jugadores multinacionales enfocados en sistemas de enfriamiento energéticamente eficientes, escalables e inteligentes. Está moldeado por la innovación continua en enfriamiento líquido, monitoreo impulsado por IA y diseño de infraestructura modular. Vertiv, Schneider Electric y Stulz lideran a través de redes de servicio globales y carteras de productos integradas. Asetek y Delta Electronics se expanden en aplicaciones de enfriamiento de alta densidad e inmersión. Daikin y Johnson Controls fortalecen sus posiciones a través de sistemas HVAC inteligentes y orientados a la sostenibilidad. Los proveedores buscan asociaciones con operadores de hiperescala para cumplir con objetivos ambientales y desafíos de carga de datos. La innovación continua de productos, la inversión en I+D y los compromisos de sostenibilidad definen la diferenciación competitiva en este mercado en evolución.

Desarrollos Recientes:

- En octubre de 2025, Asetek, Inc. firmó un acuerdo a largo plazo con un cliente recurrente no revelado, un proveedor líder de computadoras y componentes de alta calidad para la comunidad de juegos de PC, para el suministro de soluciones de enfriamiento líquido de alta gama basadas en la plataforma tecnológica Ingrid, con un compromiso de volumen mínimo estimado en $35 millones durante los primeros dos años, comenzando los envíos en el segundo trimestre de 2026.

- En agosto de 2025, Daikin Industries Ltd. firmó un acuerdo definitivo para adquirir Dynamic Data Centers Solutions, Inc. (DDC Solutions), un especialista con sede en San Diego en sistemas de enfriamiento para centros de datos de IA, a través de su subsidiaria Daikin Applied Americas Inc., para mejorar su cartera con tecnologías de enfriamiento para servidores individuales y expandirse en el mercado norteamericano de centros de datos de IA.

- En marzo de 2025, Vertiv Group Corp. se asoció con Tecogen Inc., una empresa de energía limpia con sede en EE. UU., para implementar la tecnología de enfriamiento por gas natural de Tecogen en las soluciones globales de centros de datos de Vertiv, con el objetivo de abordar las limitaciones de energía y apoyar despliegues de IA a gran escala con enfriamiento avanzado.

- En febrero de 2025, Airedale International Air Conditioning Ltd., operando como Airedale by Modine, aseguró $180 millones en pedidos para sistemas de enfriamiento de centros de datos de un desarrollador líder de infraestructura de IA, proporcionando equipos de alta capacidad diseñados para soluciones escalables, rentables y sostenibles en centros de datos optimizados para edificios a gran escala.