Resumen ejecutivo:

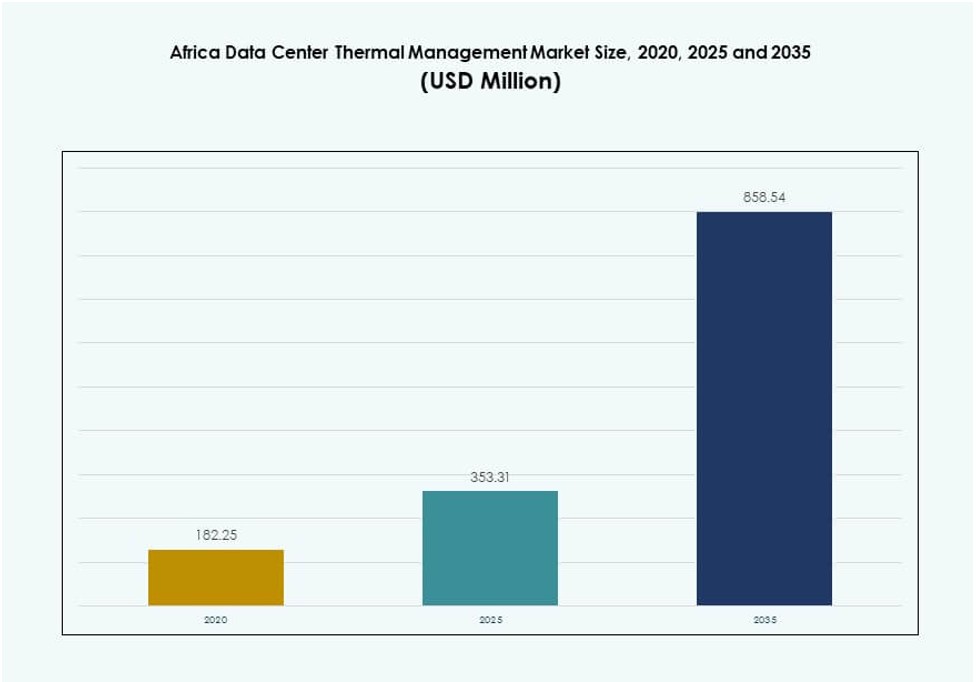

El tamaño del mercado de gestión térmica de centros de datos en África se valoró en USD 182.25 millones en 2020, alcanzando USD 353.31 millones en 2025 y se anticipa que llegará a USD 858.54 millones para 2035, con un CAGR del 9.30% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en África 2025 |

USD 353.31 Millones |

| Mercado de Gestión Térmica de Centros de Datos en África, CAGR |

9.30% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en África 2035 |

USD 858.54 Millones |

El mercado está impulsado por el aumento de inversiones en centros de datos de hiperescala y colocation, que requieren soluciones de enfriamiento avanzadas para manejar la creciente densidad de racks y cargas de trabajo de IA. Los operadores están cambiando hacia sistemas basados en líquidos e híbridos para mejorar la eficiencia energética y el tiempo de actividad. La automatización térmica impulsada por IA y las tecnologías de enfriamiento modular están ganando terreno, alineándose con los mandatos de sostenibilidad y la resiliencia operativa. Esta evolución apoya el ahorro de costos a largo plazo y mejora la escalabilidad de la infraestructura, haciendo el mercado atractivo para inversores globales y empresas regionales que buscan infraestructura digital competitiva.

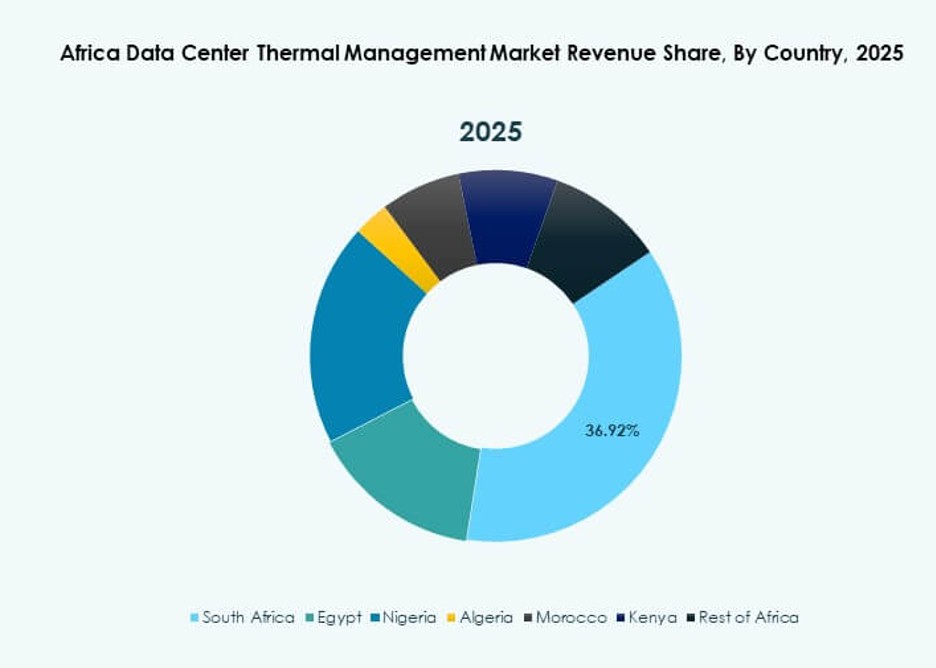

Sudáfrica lidera debido a su maduro panorama de centros de datos y fuerte infraestructura de conectividad. Nigeria y Kenia son centros emergentes respaldados por agendas gubernamentales de digitalización y adopción de la nube empresarial. Egipto muestra un creciente interés debido a su posición regional e inversiones estratégicas. Estos países atraen a los principales actores debido a marcos regulatorios favorables, creciente demanda de alojamiento local y necesidades crecientes de soberanía de datos en todo el continente.

Dinámica del Mercado:

Impulsores del Mercado:

Expansión de Huellas de Centros de Datos de Hiperescala y Colocation en África

El aumento de la demanda de la nube impulsa la expansión de hiperescala en las principales economías africanas. Los operadores globales construyen instalaciones para atender cargas de trabajo regionales. Los proveedores de colocation amplían su capacidad para satisfacer las necesidades de externalización empresarial. Estas instalaciones demandan sistemas de control térmico eficientes. La alta densidad de racks aumenta la complejidad del enfriamiento. Los operadores priorizan la fiabilidad bajo condiciones de red variables. El mercado de gestión térmica de centros de datos en África apoya objetivos de tiempo de actividad estable. Los inversores ven esta expansión como un crecimiento de infraestructura a largo plazo. Las empresas se benefician de plataformas digitales escalables.

- Por ejemplo, Teraco (Digital Realty) comenzará la construcción del centro de datos JB7 en noviembre de 2024 con una capacidad de energía crítica de 40 MW a través de un suministro de servicios públicos de 68 MVA. Los proveedores de colocación expanden la capacidad para satisfacer las necesidades de externalización de las empresas.

Sensibilidad Creciente al Costo de la Energía y Enfoque en Mejoras de Eficiencia Energética

La volatilidad del costo de la electricidad presiona los presupuestos operativos de los centros de datos. Los operadores buscan sistemas de enfriamiento con menor consumo de energía. El enfriamiento gratuito gana relevancia en climas adecuados. La gestión avanzada del flujo de aire mejora la eficiencia térmica. La adopción de enfriamiento líquido apoya una mayor densidad de computación. El Mercado de Gestión Térmica de Centros de Datos en África permite estrategias de control de costos. La eficiencia energética apoya la protección de márgenes para los operadores. Los inversores prefieren activos con gastos operativos predecibles.

Adopción Tecnológica que Apoya Infraestructura de Alta Densidad y Preparada para IA

Las cargas de trabajo de IA aumentan la producción de calor por rack. El enfriamiento por aire tradicional enfrenta límites de rendimiento. Las soluciones de enfriamiento directo al chip e inmersión ganan atención. Los diseños de enfriamiento modulares apoyan planes de expansión por fases. La automatización mejora la precisión de respuesta térmica. El Mercado de Gestión Térmica de Centros de Datos en África se alinea con las necesidades de infraestructura de IA. La preparación tecnológica atrae inversión global en la nube. Las empresas ganan estabilidad de rendimiento para cargas de trabajo críticas.

Presión Regulatoria y Compromisos de Sostenibilidad en Toda la Infraestructura Digital

Los gobiernos promueven estándares de eficiencia energética para centros de datos. Los objetivos de sostenibilidad influyen en las elecciones de diseño de infraestructura. Los sistemas de enfriamiento juegan un papel central en el cumplimiento. Las tecnologías eficientes en agua ganan relevancia estratégica. Los operadores informan métricas de carbono a clientes globales. El Mercado de Gestión Térmica de Centros de Datos en África apoya la alineación ESG. Los activos sostenibles atraen capital institucional. Las empresas obtienen ventajas reputacionales y regulatorias.

- Por ejemplo, Equinix expandió su centro de datos LG2.3 en Lagos en abril de 2025, mejorando la capacidad de colocación para apoyar las crecientes necesidades de infraestructura digital de Nigeria y la adopción de la nube empresarial.

Tendencias del Mercado:

Cambio Hacia Arquitecturas de Enfriamiento Modulares y Escalables

Los operadores prefieren el enfriamiento modular para el crecimiento de capacidad por fases. Estos sistemas reducen la exposición de capital inicial. La velocidad de implementación mejora los plazos de los proyectos. Los módulos estandarizados simplifican la planificación del mantenimiento. La escalabilidad apoya patrones de demanda inciertos. El Mercado de Gestión Térmica de Centros de Datos en África refleja este cambio estructural. Los proveedores diseñan soluciones flexibles para cargas de trabajo mixtas. Los inversores valoran modelos de infraestructura adaptables.

Preferencia Creciente por Configuraciones de Sistemas de Enfriamiento Híbridos

Las instalaciones combinan enfoques de enfriamiento por aire y líquido. Los modelos híbridos equilibran las necesidades de costo y rendimiento. Los operadores optimizan los sistemas según el tipo de carga de trabajo. El potencial de modernización aumenta la vida útil de los activos. El Mercado de Gestión Térmica de Centros de Datos en África apoya estrategias de integración híbrida. Esta tendencia reduce el riesgo de dependencia tecnológica. Las empresas ganan flexibilidad operativa. Los proveedores expanden carteras de múltiples tecnologías.

Aumento del Uso de Software Inteligente para la Optimización Térmica

Los controles impulsados por software mejoran la precisión de la refrigeración. Las herramientas basadas en IA predicen cambios en la carga térmica. Las plataformas DCIM integran datos de energía y refrigeración. La automatización reduce la necesidad de intervención manual. El Mercado de Gestión Térmica de Centros de Datos en África se beneficia de la penetración del software. La visibilidad operativa mejora la calidad de las decisiones. Los inversores prefieren operaciones basadas en datos. Los operadores logran resultados de rendimiento consistentes.

Localización de Capacidades de Fabricación y Servicio de Refrigeración

El ensamblaje regional reduce los tiempos de entrega de equipos. Los equipos de servicio locales mejoran la respuesta de tiempo de actividad. Las estructuras de costos se benefician de la reducción de importaciones. Las asociaciones fortalecen las cadenas de suministro regionales. El Mercado de Gestión Térmica de Centros de Datos en África apoya los ecosistemas localizados. Los gobiernos fomentan el desarrollo de capacidades domésticas. Los operadores obtienen acceso más rápido al soporte. Los proveedores mejoran la capacidad de respuesta del mercado.

Desafíos del Mercado:

Limitaciones de Infraestructura e Inestabilidad de la Red que Afectan la Confiabilidad de la Refrigeración

La inestabilidad eléctrica interrumpe el rendimiento del sistema de refrigeración. Los sistemas de respaldo aumentan la intensidad de capital. El estrés térmico aumenta durante las interrupciones de la red. Los operadores deben sobredimensionar la redundancia térmica. El Mercado de Gestión Térmica de Centros de Datos en África enfrenta desafíos de planificación de confiabilidad. El desgaste del equipo aumenta en condiciones inestables. Los inversores evalúan cuidadosamente el riesgo operativo. Las empresas requieren arquitecturas de refrigeración resilientes.

Altos Costos de Capital Inicial y Disponibilidad Limitada de Habilidades Técnicas

Los sistemas de refrigeración avanzados requieren una alta inversión inicial. La financiación sigue siendo una restricción para operadores más pequeños. Los técnicos calificados siguen siendo escasos. Los programas de capacitación requieren tiempo y financiación. El Mercado de Gestión Térmica de Centros de Datos en África debe abordar las brechas de capacidad. Los errores de instalación aumentan el riesgo operativo. Los proveedores invierten en asociaciones de capacitación. El crecimiento del mercado depende del desarrollo de habilidades.

Oportunidades del Mercado:

Expansión de Centros de Datos de Borde y Micro en Ciudades Secundarias

Las implementaciones de borde aumentan en regiones desatendidas. Las instalaciones más pequeñas necesitan soluciones de refrigeración compactas. Los sistemas modulares se adaptan a espacios restringidos. El Mercado de Gestión Térmica de Centros de Datos en África se beneficia del crecimiento del borde. Las empresas de telecomunicaciones y nube impulsan esta oportunidad. La reducción de latencia apoya los servicios digitales. Los inversores ven valor en la infraestructura distribuida. Los proveedores adaptan soluciones para entornos de borde.

Adopción de Tecnologías de Refrigeración Integradas con Energías Renovables y Eficientes en el Uso del Agua

La integración de energías renovables apoya operaciones sostenibles. La escasez de agua impulsa el interés en la refrigeración seca. Los diseños innovadores reducen el impacto ambiental. El Mercado de Gestión Térmica de Centros de Datos en África se alinea con los objetivos de infraestructura verde. Los gobiernos apoyan modelos de inversión sostenibles. Los operadores obtienen estabilidad de costos a largo plazo. Los inversores prefieren activos resilientes al clima. Los proveedores de tecnología expanden carteras verdes.

Segmentación del Mercado:

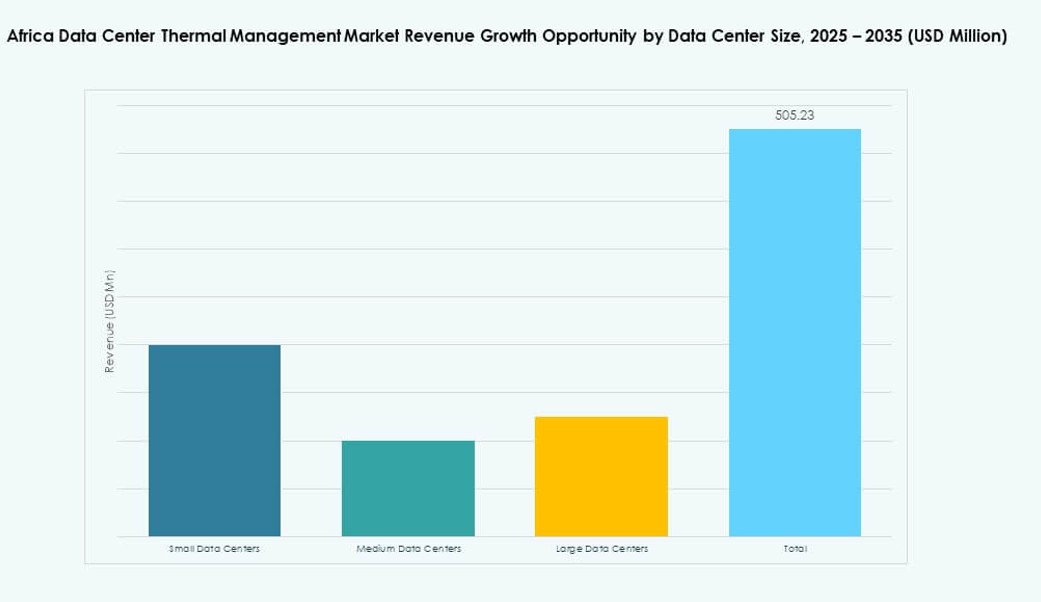

Por Tamaño del Centro de Datos

Los centros de datos pequeños y medianos tienen una fuerte participación debido a la demanda empresarial y de borde. Las grandes instalaciones lideran las adiciones de capacidad en proyectos a hiperescala. El Mercado de Gestión Térmica de Centros de Datos en África ve un crecimiento más rápido en instalaciones medianas. La eficiencia de costos y el diseño modular impulsan la adopción. Los sitios más pequeños prefieren diseños de refrigeración simplificados. Los grandes centros adoptan sistemas líquidos avanzados. Los flujos de inversión favorecen categorías de tamaño escalable. El crecimiento se alinea con la expansión de servicios digitales.

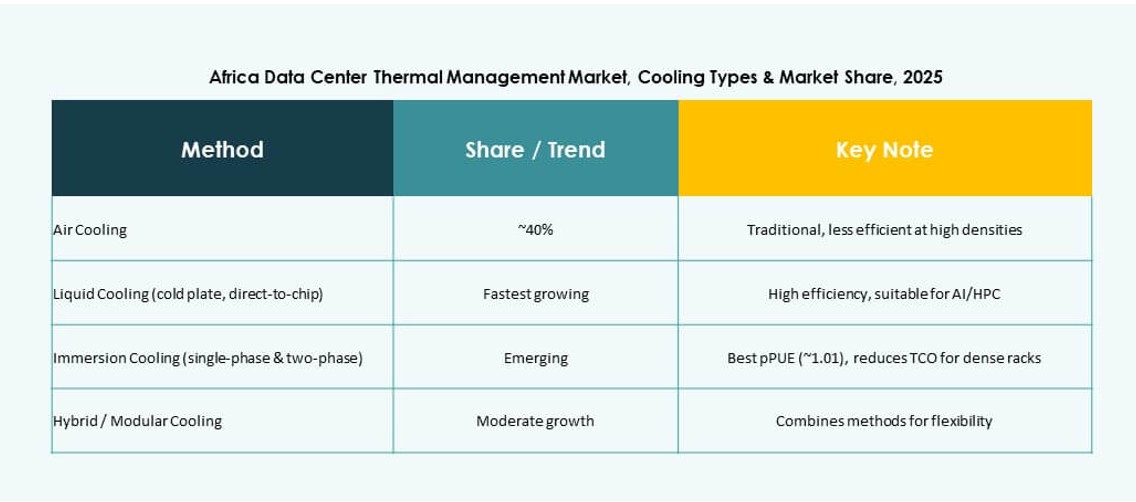

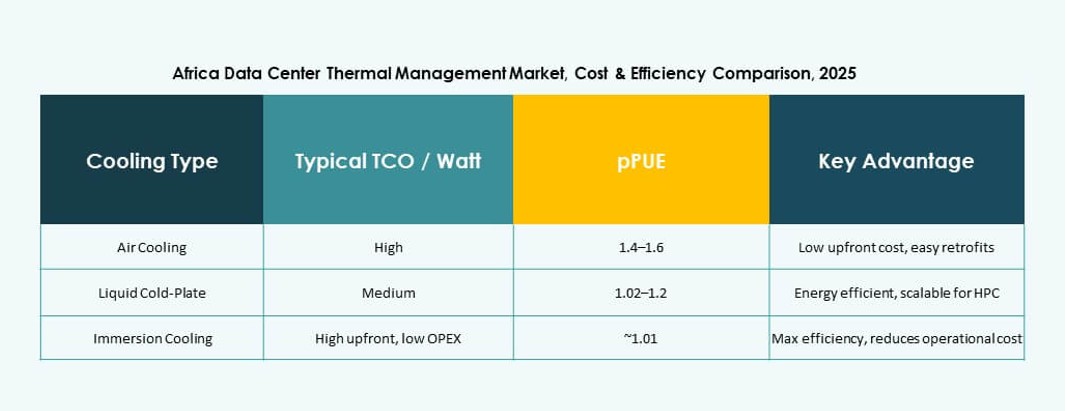

Por Tecnología de Refrigeración

La refrigeración basada en aire domina las instalaciones existentes debido a su menor costo. La refrigeración basada en líquidos gana participación con cargas de trabajo de alta densidad. Los sistemas híbridos crecen más rápido en nuevas construcciones. El Mercado de Gestión Térmica de Centros de Datos en África refleja una adopción mixta de tecnologías. La refrigeración directa al chip apoya los despliegues de IA. La inmersión sigue siendo un nicho pero está en aumento. La diversidad climática influye en la elección de tecnología. Las necesidades de eficiencia moldean las tendencias de adopción.

Por Componente

El hardware representa la mayor parte de los ingresos. La adopción de software aumenta con las necesidades de automatización. Los servicios ganan importancia durante las actualizaciones. El Mercado de Gestión Térmica de Centros de Datos en África muestra una demanda equilibrada de componentes. Las unidades de refrigeración lideran el gasto en hardware. El software de IA mejora el control operativo. Los contratos de servicio aseguran la estabilidad del tiempo de actividad. La integración de componentes impulsa la creación de valor.

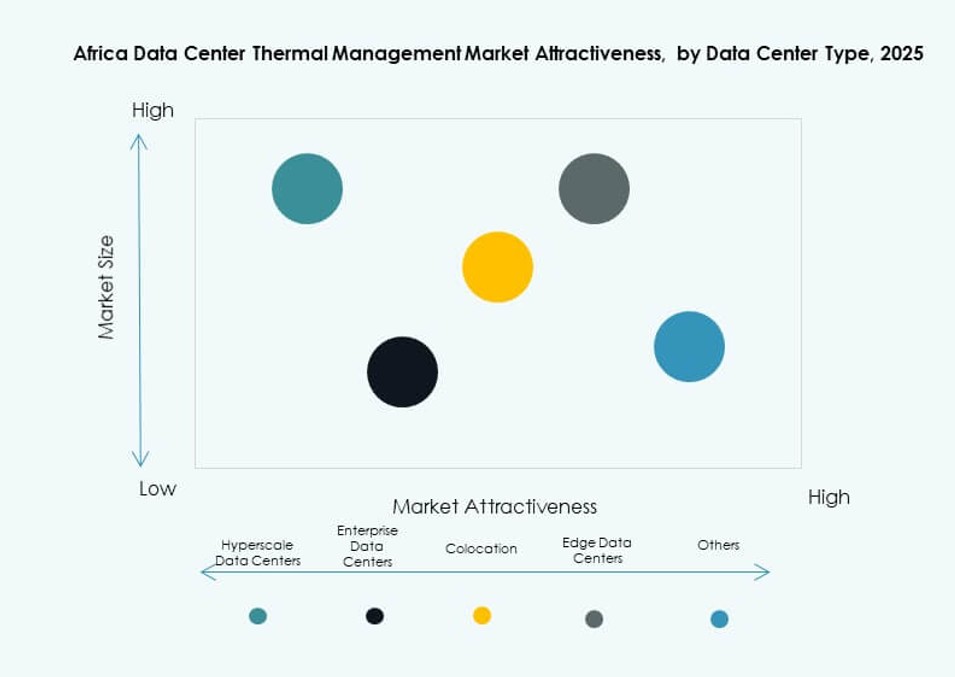

Por Tipo de Centro de Datos

Los centros de colocación y en la nube dominan la cuota de mercado. Los proyectos a hiperescala impulsan la demanda de refrigeración avanzada. Los centros empresariales mantienen actualizaciones constantes. El Mercado de Gestión Térmica de Centros de Datos en África se beneficia de una demanda diversificada. Las instalaciones de borde crecen rápidamente en clústeres urbanos. Cada tipo requiere estrategias de refrigeración adaptadas. La inversión se alinea con el crecimiento de la nube. La elección de tecnología varía según el caso de uso.

Por Estructura

La refrigeración basada en racks lidera debido al control de densidad. Los sistemas basados en filas apoyan la expansión modular. Las configuraciones basadas en salas siguen siendo comunes en sitios heredados. El Mercado de Gestión Térmica de Centros de Datos en África transiciona hacia diseños enfocados en racks. La refrigeración de precisión mejora la eficiencia. La elección estructural afecta la planificación de capex. Los operadores favorecen diseños escalables. La flexibilidad de diseño apoya el crecimiento a largo plazo.

Perspectivas Regionales:

África Austral

África Austral posee alrededor del 35% de la cuota de mercado. Sudáfrica lidera debido a su infraestructura madura. Los centros de nube y colocación se concentran en las principales áreas metropolitanas. El Mercado de Gestión Térmica de Centros de Datos en África se beneficia de una demanda estable aquí. La eficiencia energética sigue siendo un enfoque central. Los operadores invierten en actualizaciones avanzadas de refrigeración. Los inversores prefieren entornos regulatorios predecibles.

África Occidental

África Occidental representa casi el 30% de la cuota de mercado. Nigeria lidera con una rápida adopción digital. Nuevos centros de datos apoyan el crecimiento de fintech y telecomunicaciones. El mercado de gestión térmica de centros de datos en África se expande con la demanda urbana. Las soluciones de refrigeración abordan los desafíos de calor y energía. Jugadores internacionales ingresan a través de asociaciones. El crecimiento se mantiene fuerte en los centros costeros.

- Por ejemplo, el centro de datos MDXi Lagos de MainOne utiliza sistemas de refrigeración optimizados para el clima, diseñados para las condiciones cálidas y húmedas de Nigeria. La instalación soporta cargas de trabajo empresariales y en la nube de alta densidad y sirve a hiperescalares globales a través de una infraestructura neutral en cuanto a operadores.

África Oriental y del Norte

África Oriental y del Norte juntas tienen aproximadamente el 35% de la cuota. Kenia y Egipto lideran la expansión regional. Los proyectos de conectividad impulsan el desarrollo de instalaciones. El mercado de gestión térmica de centros de datos en África se beneficia de ubicaciones estratégicas. Los sistemas de refrigeración apoyan los flujos de tráfico de datos regionales. El apoyo gubernamental mejora la confianza en la inversión. Los mercados emergentes muestran un alto potencial a largo plazo.

- Por ejemplo, el centro de datos de IXAfrica en Nairobi cuenta con infraestructura de refrigeración eficiente en energía, diseñada para soportar densidades de rack de hasta 30 kW, permitiendo un rendimiento a escala en medio de la creciente demanda digital en África Oriental.

Perspectivas Competitivas:

- Vertiv Group Corp.

- Schneider Electric

- Huawei Technologies Co., Ltd.

- Trane Technologies plc

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Samsung SDS

- Africa Data Centres

El mercado de gestión térmica de centros de datos en África presenta una intensa competencia entre OEMs globales, proveedores de infraestructura regionales y vendedores especializados en refrigeración. Vertiv, Schneider y Huawei lideran en despliegues de refrigeración por aire y líquido, mientras que Trane y Daikin apoyan sistemas HVAC a gran escala. Jugadores locales y operadores de centros de datos a hiperescala colaboran para personalizar sistemas para climas cálidos y variabilidad de la red. El software térmico basado en IA se está convirtiendo en un diferenciador clave. Las empresas con capacidades de modernización, diagnósticos remotos y líneas de productos modulares ganan tracción en instalaciones pequeñas y medianas. El mercado favorece a las firmas con ensamblaje regional, respuesta de servicio más rápida y cumplimiento de estándares de eficiencia energética. Las asociaciones estratégicas y soluciones co-ingenieradas definen aún más el posicionamiento competitivo.

Desarrollos Recientes:

- En diciembre de 2025, Africa Data Centres se asoció con CSSi Sudáfrica para expandir las capacidades de almacenamiento en la nube y de datos integrando los racks y servidores de alto rendimiento de CSSi en sus instalaciones.

- En noviembre de 2025, Orange Marruecos lanzó el centro de datos “Orange Tech” en Casablanca, una instalación de 1.5 MW equipada para servicios en la nube, procesamiento de IA, ciberseguridad y opciones de nube soberana.

- En mayo de 2024, Rittal desarrolló un sistema de enfriamiento modular en colaboración con múltiples operadores de centros de datos a hiperescala, dirigido a soluciones eficientes de gestión térmica para el mercado de enfriamiento de centros de datos en África.