Resumen ejecutivo:

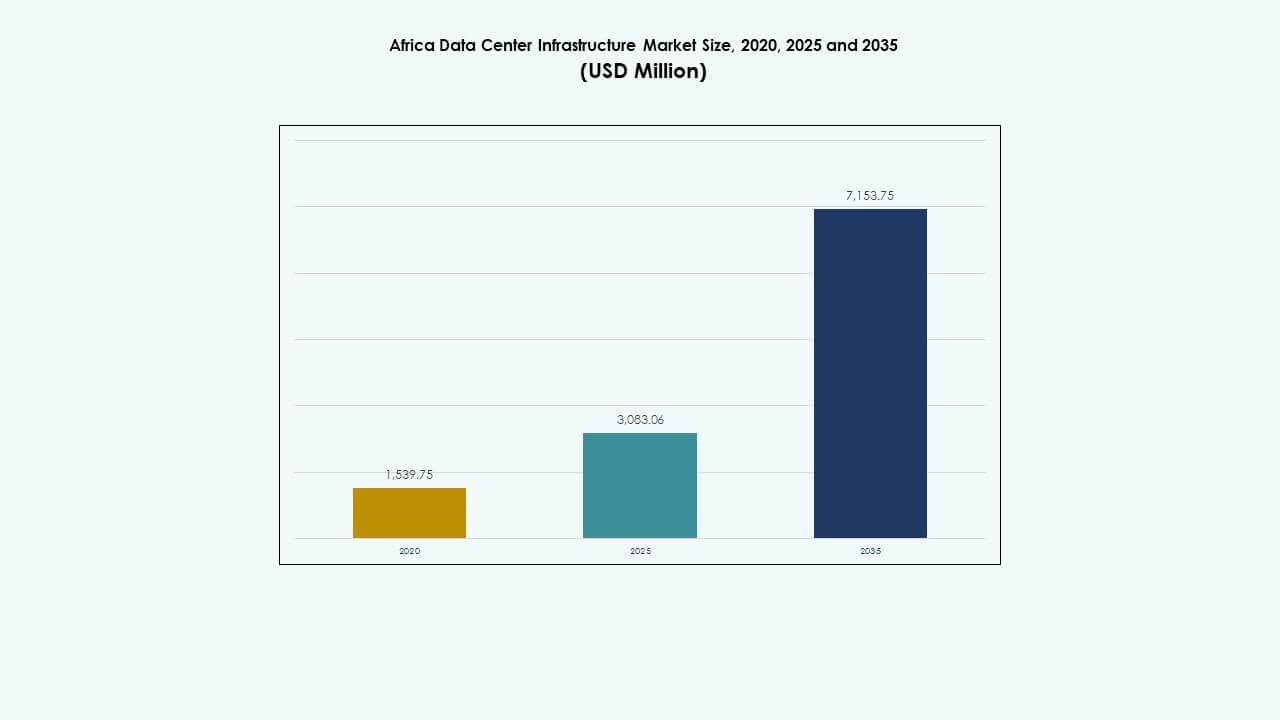

El tamaño del mercado de infraestructura de centros de datos en África se valoró en USD 1,539.75 millones en 2020, creció a USD 3,083.06 millones en 2025, y se anticipa que alcanzará USD 7,153.75 millones para 2035, con un CAGR del 8.69% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en África 2025 |

USD 1,539.75 Millones |

| Mercado de Infraestructura de Centros de Datos en África, CAGR |

8.69% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en África 2035 |

USD 3,083.06 Millones |

El mercado está ganando tracción debido a la creciente demanda de servicios en la nube, cargas de trabajo de IA y alojamiento de datos locales. Las empresas están cambiando hacia la computación en el borde y las instalaciones modulares para servir aplicaciones de alta densidad. Los programas de digitalización gubernamentales y las inversiones privadas están acelerando el desarrollo de infraestructura en ciudades metropolitanas y secundarias. La adopción de sistemas energéticamente eficientes e infraestructura definida por software refleja tendencias de innovación más amplias. El mercado tiene un valor estratégico para los inversores que apuntan a economías digitales desatendidas y empresas que buscan expansión regional en África.

Sudáfrica lidera con una conectividad robusta, una red eléctrica estable e inversiones globales en la nube. Kenia y Nigeria son centros emergentes debido al crecimiento fintech, desembarcos de cables submarinos y ecosistemas de startups. Egipto y Marruecos están avanzando como jugadores clave en el norte de África a través de una posición geográfica estratégica y reformas regulatorias. El mercado también ve nueva tracción en Ruanda y Ghana, respaldado por asociaciones público-privadas y la creciente adopción de servicios digitales.

Dinámica del Mercado:

Impulsores del Mercado

Creciente Demanda de Infraestructura Digital en los Sectores de Nube, Banca y Telecomunicaciones

La rápida transformación digital está creando una demanda constante de infraestructura informática robusta. Los operadores de telecomunicaciones están expandiendo las redes de fibra y las redes 5G, lo que aumenta la necesidad de centros de datos de baja latencia. Los sectores bancario y financiero están digitalizando las plataformas de pago, requiriendo instalaciones de alojamiento seguras. Los proveedores de servicios en la nube están expandiendo su presencia en la región para mejorar la latencia y cumplir con la soberanía de los datos. El mercado de infraestructura de centros de datos en África se beneficia de las crecientes inversiones en los sectores público y privado. Las empresas globales están asociándose con actores locales para desplegar instalaciones de borde y colocation. Los sistemas energéticamente eficientes y los centros de datos modulares ganan tracción entre las empresas de telecomunicaciones y fintech. Las empresas prefieren cada vez más el alojamiento local para apoyar operaciones digitales en ciudades y zonas remotas.

- Por ejemplo, MTN Sudáfrica desplegó 5G en más de 900 sitios en 2024, aumentando la cobertura al 44% de la población.

Adopción Acelerada de Servicios en la Nube y Despliegues a Gran Escala por Jugadores Globales

El cambio hacia aplicaciones nativas de la nube impulsa la modernización de la infraestructura en múltiples economías africanas. Las empresas y los gobiernos dependen de plataformas de computación escalables, aumentando la demanda de expansiones de centros de datos. Los principales proveedores a gran escala como Microsoft, Google y Amazon están invirtiendo en campus de centros de datos diseñados específicamente en países como Sudáfrica y Kenia. Estos despliegues se centran en el uso de energía renovable, configuraciones de servidores de alta densidad y diseños de refrigeración eficientes. El Mercado de Infraestructura de Centros de Datos en África permite menor latencia, mejor cumplimiento y conectividad regional para estos jugadores globales. Los proveedores de nube gestionada siguen el ejemplo, ofreciendo servicios multi-inquilino en áreas metropolitanas. La innovación en sistemas de virtualización y almacenamiento apoya cargas de trabajo complejas. Los crecientes servicios digitales como la salud electrónica, el aprendizaje electrónico y el comercio electrónico estimulan aún más la madurez del mercado.

Adopción de Infraestructura Eficiente en Energía para Combatir la Inestabilidad Eléctrica y los Costos Operativos

La fiabilidad energética sigue siendo una preocupación en partes de África, lo que impulsa la demanda de infraestructura de centros de datos estable y eficiente. Los operadores adoptan fuentes de alimentación ininterrumpida, almacenamiento de energía en baterías y equipos de conmutación avanzados para reducir las interrupciones. La integración de energía renovable está ganando terreno para mitigar el aumento de tarifas de la red y asegurar la sostenibilidad. Soluciones de refrigeración eficientes como sistemas de contención y enfriadores refrigerados por agua ayudan a controlar el uso de energía. El Mercado de Infraestructura de Centros de Datos en África está adoptando herramientas inteligentes de gestión de energía para optimizar el tiempo de actividad y el costo. Los sistemas de monitoreo basados en IA rastrean la calidad de la energía, la temperatura de los racks y los patrones de flujo de aire en tiempo real. Estas innovaciones atraen a inversores y operadores que se centran en proyectos vinculados a ESG. Los proveedores que suministran UPS, PDU y sistemas BESS ven un creciente interés de los operadores que buscan ahorros a largo plazo.

- Por ejemplo, Ericsson permitió la actualización del núcleo 5G de MTN manejando 2.52 millones de sesiones activas y 40 Gbps de rendimiento sin interrupciones.

Cambio Hacia Infraestructura de Borde y Modular para Apoyar la Conectividad Regional

La expansión regional y la creciente demanda rural están impulsando a los operadores a desplegar sistemas de borde y modulares. Estas instalaciones prefabricadas y compactas son más rápidas de instalar y más rentables que las construcciones tradicionales. Ayudan a extender la conectividad más allá de las ciudades de Nivel I hacia pueblos más pequeños y zonas desatendidas. El Mercado de Infraestructura de Centros de Datos en África apoya este cambio al permitir cargas de trabajo de baja latencia cerca del usuario final. Los operadores utilizan soluciones en contenedores para evitar retrasos en la construcción y optimizar los costos de capital. Estos sistemas vienen preequipados con energía, refrigeración y racks de TI, facilitando el despliegue. El IoT, los pagos móviles y la educación digital requieren infraestructura de baja latencia, acelerando los despliegues de sitios de borde. Los formatos modulares también apoyan la escalabilidad futura, permitiendo actualizaciones flexibles sin reconstrucción mayor.

Tendencias del Mercado

Aumento de Instalaciones de Colocación y Neutralidad de Operador para Empresas y Proveedores de Nube

Los clientes empresariales buscan alojamiento rentable y escalable sin gestionar centros de datos por su cuenta. Los proveedores de colocación ofrecen infraestructura compartida con alta redundancia e interconectividad, lo que atrae a clientes de telecomunicaciones, fintech y gobierno. El mercado de infraestructura de centros de datos en África está presenciando un aumento en instalaciones neutrales en cuanto a operadores para permitir un ancho de banda flexible y conexiones cruzadas. Estos sitios apoyan ecosistemas de redes enriquecidos, lo que los hace ideales para rampas de acceso a la nube y despliegues en el borde. Los centros estratégicos en Nairobi, Johannesburgo y Lagos se están expandiendo para satisfacer esta creciente demanda. Los operadores locales y regionales están invirtiendo en construcciones certificadas Tier III y Tier IV. Los contratos a largo plazo y los acuerdos de nivel de servicio son puntos de venta clave. La agrupación de servicios de centros de datos, como la recuperación ante desastres y el alojamiento gestionado, también impulsa la adopción.

Inversiones en Centros de Datos Verdes Respaldadas por Objetivos ESG y de Carbono Neutral

La sostenibilidad se está convirtiendo en una tendencia definitoria en la planificación de infraestructuras. Los nuevos proyectos están incorporando energía solar y eólica a través de generación in situ o adquisición de energía limpia. Los operadores apuntan a tecnologías de enfriamiento eficientes en energía y construcción certificada LEED. El mercado de infraestructura de centros de datos en África refleja este cambio, con inversores que prefieren instalaciones certificadas como verdes. Las licitaciones gubernamentales y las asociaciones público-privadas requieren cada vez más cláusulas de sostenibilidad. Los operadores utilizan herramientas avanzadas de BMS y DCIM para rastrear métricas de energía, agua y emisiones. El diseño modular también reduce los desechos de construcción y la interrupción del sitio. La sostenibilidad impulsa ahorros de costos a largo plazo, especialmente donde los costos de energía son volátiles. Los operadores de centros de datos destacan las credenciales ESG para atraer a clientes globales e instituciones de financiación.

Analítica de Borde y Arquitectura de TI Impulsada por 5G para Ciudades y Servicios Inteligentes

Los proyectos de ciudades inteligentes, aplicaciones de IoT y servicios conectados están remodelando los patrones de demanda. Aplicaciones como el monitoreo del tráfico, la vigilancia electrónica y la atención médica remota requieren procesamiento de datos local. Esta necesidad impulsa la infraestructura de computación en el borde en zonas urbanas y semiurbanas. El mercado de infraestructura de centros de datos en África se está adaptando al apoyar entornos de TI distribuidos y de pequeña huella. Los operadores utilizan nodos de borde para manejar datos más cerca del usuario, minimizando la latencia. La integración con la infraestructura 5G mejora la velocidad y la entrega de servicios para aplicaciones en tiempo real. Estos despliegues en el borde dependen de UPS compactos, microenfriamiento y herramientas de gestión remota segura. Los centros de datos de borde también apoyan la conectividad de última milla, crítica para la agricultura inteligente y los servicios educativos.

Consolidación de Proveedores y Actividad de Fusiones y Adquisiciones en Respuesta a la Madurez Creciente del Mercado

El panorama de infraestructura africano está experimentando una ola de consolidación. Los proveedores globales de centros de datos están adquiriendo o asociándose con empresas locales para expandir su presencia regional. Los proveedores de equipos se fusionan o forman alianzas para ofrecer soluciones agrupadas. El mercado de infraestructura de centros de datos en África muestra signos de madurez, donde los actores establecidos dominan huellas en múltiples países. La actividad de fusiones y adquisiciones ayuda a acelerar la adquisición de terrenos, la adquisición de energía y la expansión de la base de clientes. Los portafolios combinados proporcionan ventajas de escala, permitiendo la inversión en centros de alta categoría y gran capacidad. Las ofertas integradas a través de componentes eléctricos, mecánicos y de TI se convierten en estándar. Esta consolidación también crea oportunidades para la integración de servicios a lo largo del ciclo de vida, desde el diseño hasta el mantenimiento.

Desafíos del Mercado

Estabilidad Limitada de la Red, Altos Costos Energéticos y Acceso a Energía Renovable

La energía de la red sigue siendo poco confiable en muchos países africanos, a menudo marcada por cortes y fluctuaciones de voltaje. Los operadores necesitan invertir en sistemas de respaldo, lo que aumenta el gasto de capital y operativo. Los generadores diésel y los sistemas tradicionales basados en combustibles siguen siendo costosos e insostenibles a lo largo del tiempo. El mercado de infraestructura de centros de datos en África enfrenta tarifas eléctricas altas y un suministro inconsistente. La integración de energías renovables es compleja debido a vacíos en políticas y restricciones de infraestructura. La construcción de centros de datos ecológicos requiere largos ciclos de planificación, adquisición de terrenos y aprobaciones de interconexión. Los modelos de energía híbridos enfrentan retrasos en el diseño técnico y la alineación regulatoria. Los inversores ven la incertidumbre en el suministro de energía como una de las principales barreras para la expansión y la rentabilidad.

Escasez de Mano de Obra Calificada y Brechas en la Ejecución de Proyectos Técnicos

El desarrollo de centros de datos de alto rendimiento requiere talento especializado en ingeniería en los dominios eléctrico, mecánico y de TI. África enfrenta una escasez de profesionales calificados en el diseño, construcción y operación de centros de datos. El mercado de infraestructura de centros de datos en África sufre de plazos de proyectos más largos debido a brechas de habilidades y retrasos en la capacitación. Las empresas multinacionales a menudo traen expertos extranjeros, aumentando los costos. La construcción de capacidad local a través de certificaciones e institutos técnicos aún está evolucionando. Las diferencias de idioma, regulaciones y procesos ralentizan la colaboración entre proveedores globales y contratistas locales. Este desafío afecta todo, desde la calidad de la infraestructura hasta el servicio postventa, limitando la escalabilidad y la garantía de rendimiento.

Oportunidades de Mercado

Emergencia de Economías Desatendidas y Programas de Digitalización Gubernamentales

Muchos países africanos siguen estando poco penetrados en infraestructura digital, ofreciendo un fuerte potencial al alza. Los gobiernos están lanzando programas de e-gobernanza e inclusión digital que necesitan soluciones de alojamiento seguras. El mercado de infraestructura de centros de datos en África puede apoyar la expansión de la nube pública, sistemas de identificación nacional y proyectos de salud digital. Los fondos de donantes y las instituciones financieras de desarrollo muestran un creciente interés en financiar infraestructura de TI básica. Las empresas locales buscan alojamiento asequible cerca de los usuarios finales, creando espacio para formatos de borde y colocation.

Crecimiento en Fintech, Streaming y Comercio Electrónico Apoyando la Localización de Datos

El auge de las plataformas de contenido local, el comercio minorista en línea y la banca digital impulsa la demanda de alojamiento de datos de baja latencia y seguro. Las leyes de soberanía de datos fomentan el almacenamiento de datos en el país. El mercado de infraestructura de centros de datos en África se beneficia de este cambio al ofrecer infraestructura escalable y segura. Las redes de entrega de contenido y los actores fintech requieren cada vez más infraestructura de borde para reducir la latencia y aumentar el tiempo de actividad. Esto abre oportunidades en ciudades de segundo nivel y zonas remotas.

Segmentación del Mercado

Por Tipo de Infraestructura

La infraestructura eléctrica domina el mercado de infraestructura de centros de datos en África debido a la inestabilidad de la red eléctrica y las altas necesidades energéticas. Los operadores invierten fuertemente en SAI, almacenamiento de baterías y unidades de distribución de energía para garantizar el tiempo de actividad. Los sistemas mecánicos como las unidades de enfriamiento y los enfriadores siguen, ya que la regulación de la temperatura es crítica en climas cálidos. La infraestructura de TI y redes está ganando terreno con la creciente adopción de plataformas en la nube, IA y big data. Los componentes civiles y arquitectónicos juegan un papel vital en garantizar la resiliencia estructural y la escalabilidad modular.

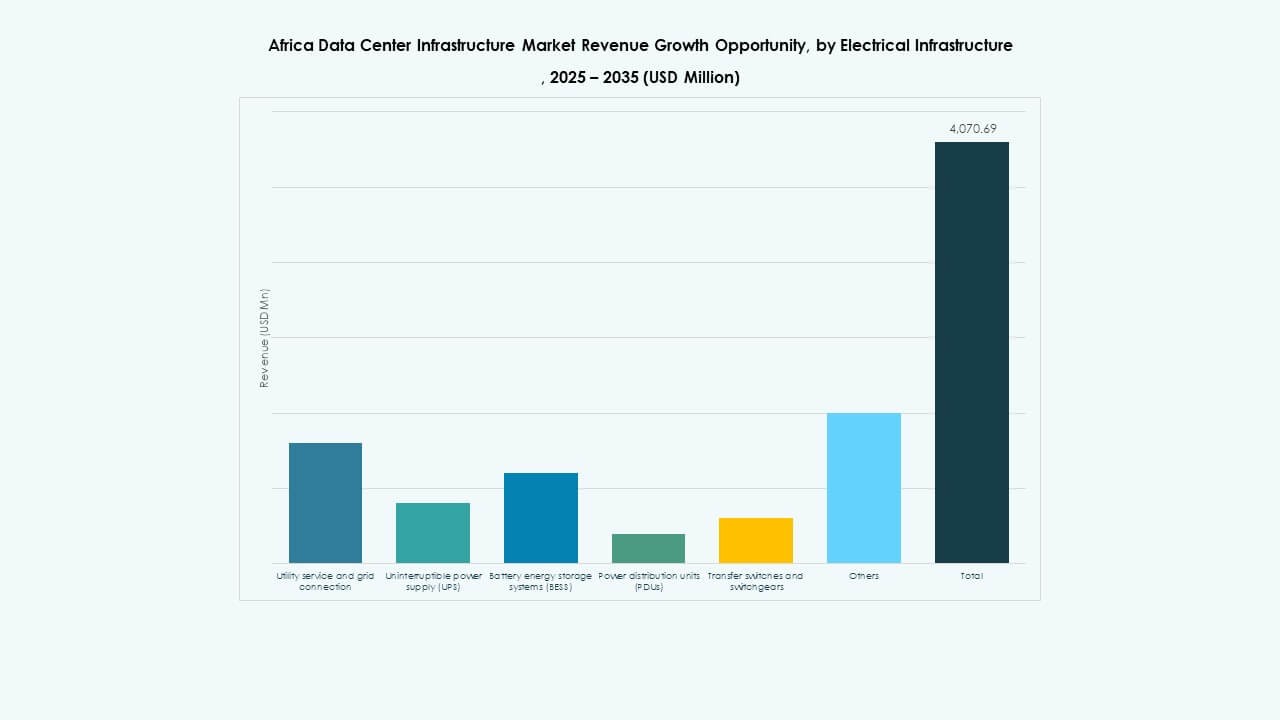

Por Infraestructura Eléctrica

El suministro ininterrumpido de energía (SAI) y las unidades de distribución de energía (PDU) lideran debido a su papel central en la garantía del tiempo de actividad. El mercado de infraestructura de centros de datos en África ve un aumento en la implementación de sistemas de almacenamiento de energía en baterías (BESS) para reducir la dependencia de generadores. Los conmutadores y las conexiones a la red eléctrica siguen siendo esenciales, pero los altos costos y retrasos limitan su penetración. Los operadores prefieren soluciones eléctricas integradas para una gestión más sencilla y mejor eficiencia. La demanda crece por SAI modulares y PDU inteligentes con análisis de energía.

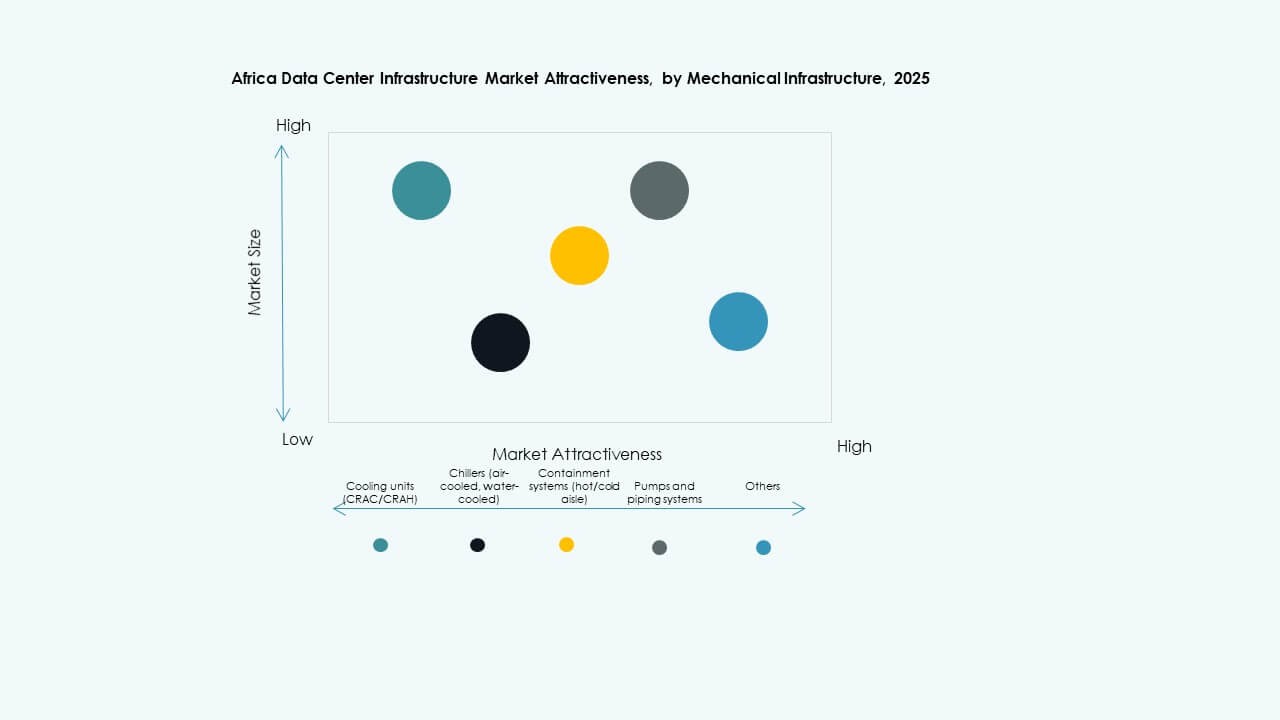

Por Infraestructura Mecánica

Las unidades de enfriamiento como CRAC/CRAH dominan debido a las condiciones climáticas en la mayoría de los países africanos. Los sistemas de contención se están volviendo populares para mejorar la eficiencia del enfriamiento. Los enfriadores, tanto de aire como de agua, son clave en instalaciones de tamaño medio a grande. Las bombas y los sistemas de tuberías siguen siendo estándar en despliegues de alta densidad. La eficiencia energética y la disponibilidad de agua determinan las elecciones de diseño mecánico. El mercado de infraestructura de centros de datos en África muestra un creciente interés en sistemas de enfriamiento evaporativo y líquido.

Por Civil / Estructural & Arquitectónico

Los sistemas de construcción modulares y prefabricados están ganando terreno debido a su rapidez y flexibilidad. Las superestructuras hechas de marcos de acero dominan, especialmente para construcciones de nivel III y IV. La preparación del sitio, los pisos elevados y los techos suspendidos apoyan el flujo de aire y el cableado eficientes. El mercado de infraestructura de centros de datos en África valora los métodos de construcción adaptables que reducen costos y tiempo. Los sistemas de envoltura de edificios están optimizados para el aislamiento térmico y el rendimiento energético.

Por Infraestructura de TI & Redes

Los segmentos de servidores y almacenamiento lideran la adopción de infraestructura de TI, con los hiperescalares impulsando la demanda. El equipo de redes sigue, permitiendo la interconectividad entre racks y redes externas. El cableado y la fibra óptica son esenciales para conexiones de baja latencia. Los racks y gabinetes están creciendo con configuraciones de servidores de alta densidad. El mercado de infraestructura de centros de datos en África apoya entornos de TI escalables e integrados. Las empresas buscan soluciones integradas para velocidad, seguridad y gestión remota.

Por Tipo de Centro de Datos

Los centros de datos de colocación tienen una participación significativa, impulsados por la demanda de PYMES y empresas para un alojamiento rentable. Las instalaciones de hiperescala están surgiendo en Sudáfrica, Kenia y Nigeria, atrayendo a actores globales. Los centros de datos de borde crecen en ciudades desatendidas con crecientes necesidades de servicios digitales. El mercado de infraestructura de centros de datos en África también apoya construcciones empresariales para bancos, telecomunicaciones e instituciones gubernamentales. Los modelos híbridos que combinan despliegues centrales y de borde están ganando impulso.

Por Modelo de Entrega

Los modelos de diseño-construcción y EPC lideran debido a su flexibilidad en la gestión de proyectos grandes y complejos. Los enfoques llave en mano y modulares prefabricados ganan popularidad por su rapidez y facilidad. Los servicios de reacondicionamiento y actualización están en demanda debido a los requisitos en evolución y la infraestructura envejecida. El Mercado de Infraestructura de Centros de Datos en África apoya modelos de gestión de construcción donde las regulaciones regionales requieren un monitoreo cercano. Los operadores seleccionan formatos de entrega basados en el tamaño del proyecto, el cronograma y la eficiencia de costos.

Por Tipo de Nivel

Los centros de datos de Nivel III dominan, ofreciendo un equilibrio entre redundancia y costo. Las instalaciones de Nivel IV son limitadas pero están creciendo con la demanda de hiperescala. Los formatos de Nivel II siguen siendo comunes para empresas y proveedores de servicios locales. El Nivel I tiene una presencia mínima debido a su limitada resiliencia. El Mercado de Infraestructura de Centros de Datos en África tiende hacia instalaciones de mayor nivel en centros urbanos mientras despliega niveles más bajos en zonas remotas. La certificación mejora la confianza de los inversores y la adquisición de inquilinos.

Perspectivas Regionales

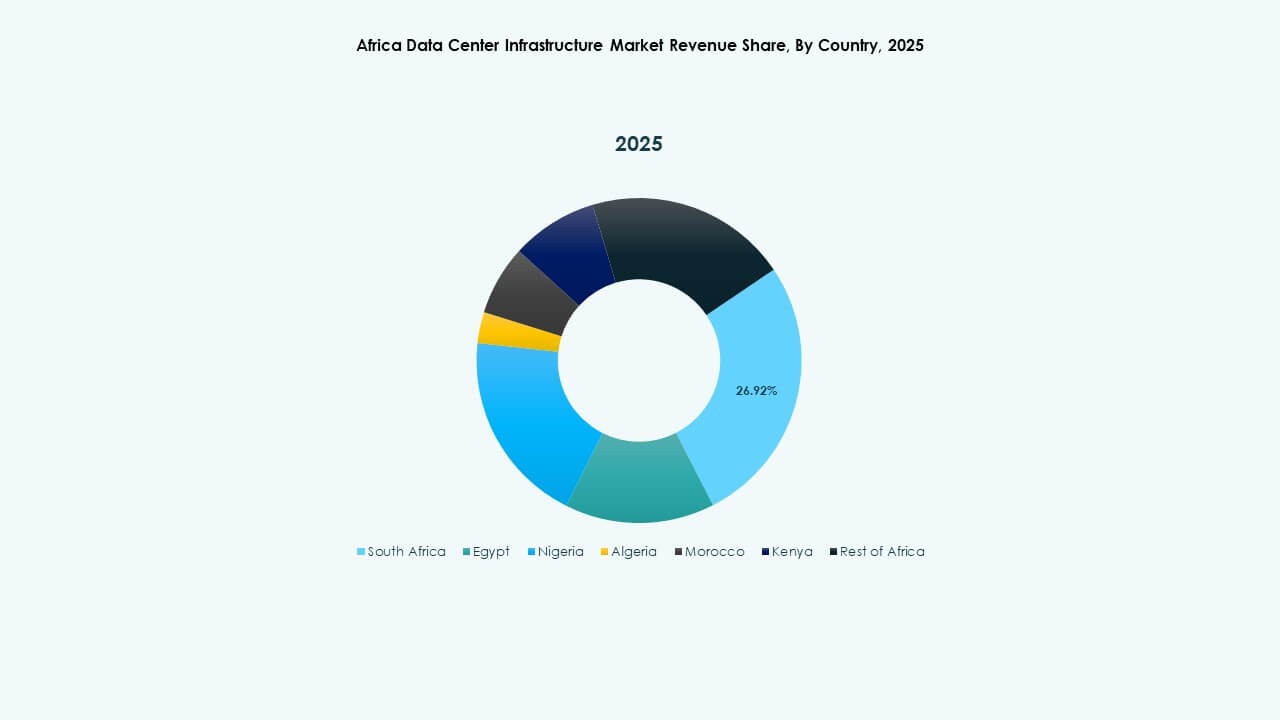

África Meridional Lidera con un 42% de Cuota de Mercado Respaldada por Fuertes Ecosistemas de Telecomunicaciones y Nube

Sudáfrica es el claro líder en el Mercado de Infraestructura de Centros de Datos en África, con Johannesburgo y Ciudad del Cabo como centros digitales. Alberga la mayoría de los campus de hiperescala e instalaciones neutrales para operadores. La claridad regulatoria, la columna vertebral de fibra y el acceso a la energía respaldan este liderazgo. El ecosistema de África Meridional permite el crecimiento en la nube, fintech y alojamiento de medios. La región también atrae inversión extranjera directa para parques de centros de datos de nueva construcción. La disponibilidad de energía sigue siendo mejor que en otras subregiones.

- Por ejemplo, Teraco completó una expansión de 30MW en su Campus JB4 Bredell en Johannesburgo en 2025, alcanzando un total de 50MW de carga crítica de energía de TI en 14 salas de datos.

África Occidental Representa el 28% de la Cuota, Impulsada por Nigeria, Ghana y Côte d’Ivoire

Nigeria lidera esta subregión debido a la fuerte adopción móvil, la expansión fintech y el crecimiento de centros de datos con sede en Lagos. Ghana y Côte d’Ivoire ven una creciente actividad de operadores locales y regionales. El Mercado de Infraestructura de Centros de Datos en África se beneficia de los esfuerzos para localizar el procesamiento de datos y reducir la dependencia del exterior. Los gobiernos impulsan reformas de servicios digitales, mientras que los aterrizajes de cables submarinos apoyan la conectividad regional. Las brechas de infraestructura en áreas rurales limitan una adopción más amplia, pero presentan oportunidades futuras.

África Oriental y Septentrional Sostienen Colectivamente el 30% de la Cuota de Mercado, Mostrando Actividad Creciente

Kenia ancla el desarrollo de África Oriental con Nairobi emergiendo como un centro tecnológico regional. Ruanda y Etiopía siguen con iniciativas crecientes respaldadas por el gobierno. En África Septentrional, Egipto y Marruecos invierten en centros de datos vinculados a Europa y el Medio Oriente. Estos países proporcionan ubicaciones estratégicas para el intercambio de datos transfronterizo. El Mercado de Infraestructura de Centros de Datos en estas regiones ve demanda de e-learning, e-salud y digitalización del sector público. La fiabilidad de la infraestructura y la estabilidad política siguen siendo factores clave de crecimiento.

- Por ejemplo, Africa Data Centres lanzó una instalación de 10 MW en Lagos, sirviendo a clientes de hiperescala y nube en toda África Occidental. Teraco completó una expansión de 30 MW en su campus JB4 en Johannesburgo, escalando a una carga total de TI de 50 MW. iXAfrica aseguró financiamiento en RMB para una expansión de 20 MW en su campus de Nairobi, apoyando la demanda de IA de Nivel III e hiperescala.

Perspectivas Competitivas:

- Khazna Data Centers

- Gulf Data Hub

- G42 / Core42

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Hewlett Packard Empresarial (HPE)

- Cisco Systems, Inc.

El mercado de infraestructura de centros de datos en África presenta una combinación de proveedores de tecnología globales y operadores regionales que compiten en capas de infraestructura. Jugadores globales como Schneider Electric, Vertiv y Huawei suministran sistemas eléctricos y mecánicos críticos. Los segmentos de servidores, almacenamiento y redes están liderados por Dell, Cisco, HPE y Huawei. La infraestructura de colocación e hiperescala se está expandiendo a través de empresas como Equinix, G42 y Khazna Data Centers, que invierten en instalaciones a gran escala en Sudáfrica, Kenia y Egipto. Empresas regionales como Gulf Data Hub ofrecen diseños modulares y escalables adaptados a las condiciones climáticas y energéticas de África. Las asociaciones estratégicas, los contratos respaldados por el gobierno y las instalaciones de ensamblaje local ofrecen una ventaja competitiva. El mercado recompensa a los jugadores que ofrecen sistemas energéticamente eficientes, de alta fiabilidad y flexibles alineados con los objetivos de inclusión digital. Continúa atrayendo nuevas inversiones a medida que la demanda de alojamiento en la nube y empresarial de baja latencia se acelera.

Desarrollos Recientes:

- En septiembre de 2025, iXAfrica aseguró financiamiento en RMB para una expansión de 20 MW en su campus Nairobi One en Kenia, aumentando la capacidad total a 22.5 MW con capacidades de Nivel 3 para cargas de trabajo de IA e hiperescala.

- En mayo de 2025, Africa Data Centres implementó una tecnología de rack autoenfriante de Gold Synergy en su instalación CPT1 en Ciudad del Cabo, Sudáfrica, mejorando la eficiencia y sostenibilidad de la computación de alta densidad para demandas impulsadas por IA.