Resumen ejecutivo:

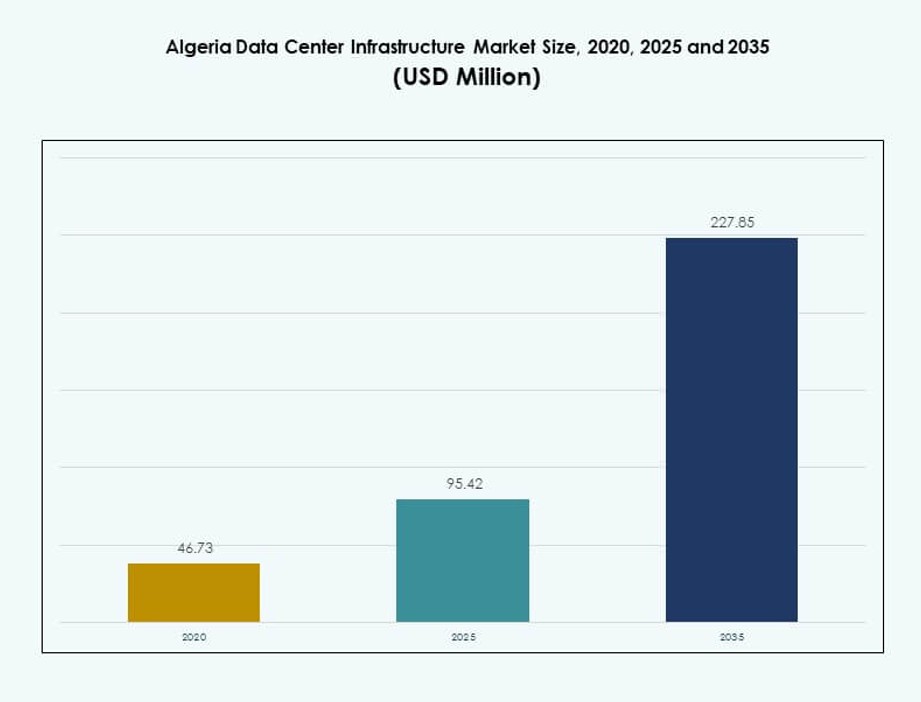

El tamaño del mercado de infraestructura de centros de datos en Argelia fue valorado en USD 46.73 millones en 2020, alcanzando USD 95.42 millones en 2025 y se anticipa que llegará a USD 227.85 millones para 2035, con un CAGR del 9.00% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos de Argelia 2025 |

USD 95.42 Millones |

| Mercado de Infraestructura de Centros de Datos de Argelia, CAGR |

9.00% |

| Tamaño del Mercado de Infraestructura de Centros de Datos de Argelia 2035 |

USD 227.85 Millones |

La rápida adopción de la nube, el despliegue de IA y los esfuerzos de localización de datos nacionales son impulsores clave del crecimiento. Las empresas e instituciones públicas se están trasladando a modelos digitales, requiriendo una infraestructura robusta y escalable. Las innovaciones en refrigeración líquida, sistemas modulares y racks de alta densidad apoyan las cargas de trabajo emergentes de IA e IoT. Las asociaciones estratégicas entre proveedores globales y operadores locales fortalecen aún más las capacidades. El mercado tiene un valor de inversión a largo plazo debido a la creciente claridad regulatoria y el impulso por la soberanía digital en todas las industrias.

El norte de Argelia, particularmente Argel y Orán, lidera en el despliegue de infraestructura debido a la densidad urbana, la conectividad submarina y la fuerte presencia gubernamental. Estas regiones atraen la mayoría de las construcciones de colocation, empresas y nubes públicas. Zonas occidentales como Tlemcen están emergiendo con desarrollos de zonas tecnológicas y apoyo a la infraestructura educativa. Las regiones del sur y centro permanecen subpenetradas pero muestran potencial a través de proyectos de inclusión digital liderados por el gobierno y la disponibilidad de terrenos para construcciones modulares.

Dinámica del Mercado:

Impulsores del Mercado

Aumento de la Demanda de Infraestructura de TI Escalable entre el Gobierno y Empresas Privadas

El mercado de infraestructura de centros de datos en Argelia está creciendo a medida que tanto el sector público como el privado buscan configuraciones de TI escalables. Los ministerios y entidades respaldadas por el estado requieren soluciones de alojamiento seguro y nube local. Los sectores bancario, de telecomunicaciones y de servicios públicos impulsan la demanda de instalaciones de Nivel III y Nivel IV. Las cargas de trabajo empresariales están cambiando de sistemas heredados a marcos digitales. Esta migración impulsa la inversión en infraestructura avanzada de centros de datos. Las asociaciones estratégicas están ayudando a las empresas a construir instalaciones de alta eficiencia. Se está llevando a cabo la integración de sistemas de respaldo de energía y mejoras de refrigeración para apoyar la fiabilidad de las cargas de trabajo. Esto posiciona a Argelia como un centro regional vital para la transformación digital y la continuidad del negocio. La atractividad del mercado crece a medida que los inversores reconocen el ROI a largo plazo de los incentivos gubernamentales.

- Por ejemplo, Algérie Télécom se asoció con Huawei en febrero de 2025 para desplegar una red troncal óptica nacional WDM de 400G, mejorando la capacidad para el desarrollo de colocation y a gran escala en instalaciones de Nivel III y Nivel IV.

Adopción de la Nube, IA e IoT Impulsando la Modernización de Instalaciones y Nuevas Construcciones

La rápida adopción de la computación en la nube, IA y aplicaciones de IoT crea presión para una infraestructura de computación de alto rendimiento. La demanda local de plataformas inteligentes requiere ecosistemas de centros de datos ágiles. Las ciudades habilitadas para IoT y la modernización de servicios públicos dependen del procesamiento de datos en tiempo real. Las empresas necesitan redes de alta velocidad y capacidad de servidores escalable para procesar grandes conjuntos de datos. Esto impulsa el interés en construcciones modulares y basadas en contenedores. Las cargas de trabajo de IA influyen en el despliegue de GPU y racks de alta densidad. La gestión térmica eficiente y la utilización de energía se han convertido en prioridades estratégicas. El Mercado de Infraestructura de Centros de Datos de Argelia refleja este cambio a través de la creciente demanda de entornos escalables y energéticamente eficientes. Proveedores globales y contratistas regionales están acelerando sus inversiones específicas en Argelia.

Seguridad Energética, Redundancia y Estándares de Sostenibilidad Apoyando el Impulso de Inversión

La fiabilidad y redundancia energética son ahora centrales en la planificación de instalaciones. La inversión de Argelia en respaldo de grado utilitario y enfriamiento energéticamente eficiente mejora la resiliencia de la infraestructura. UPS, BESS y PDU se adoptan cada vez más en centros urbanos. Las construcciones de Nivel III y Nivel IV demandan configuraciones N+1 y 2N para un tiempo de actividad crítico. Los estándares de sostenibilidad como bajo PUE y métodos de enfriamiento ecológico dan forma a las estrategias de construcción. La integración solar y los sistemas de enfriamiento en desiertos ganan atención en nuevos proyectos. Esto crea una propuesta equilibrada entre la continuidad operativa y la reducción de carbono. El Mercado de Infraestructura de Centros de Datos de Argelia gana impulso con esta transformación enfocada en la energía, atrayendo a inversores de infraestructura a largo plazo que buscan un crecimiento alineado con ESG.

Soberanía Digital, Localización de Datos y Modernización Regulatoria Impulsando la Actividad

Nuevas leyes de protección de datos y prioridades de nube soberana están influyendo en el diseño de la infraestructura. Argelia busca retener datos sensibles dentro de sus fronteras nacionales, aumentando las necesidades de capacidad local. Los cambios regulatorios imponen capas más fuertes de cumplimiento y reporte de datos. Esto obliga tanto a empresas internacionales como locales a invertir en instalaciones argelinas. Las regulaciones de telecomunicaciones promueven una mejor interconexión y mejoras en NIXP, mejorando el flujo digital. Los proveedores de nube pública forman asociaciones con integradores locales para cumplir con estas reglas. Las políticas de digitalización a nivel nacional amplían los casos de uso en salud, educación y servicios ciudadanos. El Mercado de Infraestructura de Centros de Datos de Argelia gana relevancia estratégica a través de la alineación con los objetivos nacionales de ciber y soberanía digital.

- Por ejemplo, en noviembre de 2024, la Asamblea Nacional del Pueblo de Argelia lanzó un centro de datos seguro con avanzadas capas de archivado, procesamiento y ciberseguridad de datos tras su colaboración anterior con Huawei en abril de 2024 para infraestructura centrada en el gobierno.

Tendencias del Mercado

Crecimiento de la Construcción de Centros de Datos Modulares y Prefabricados en Zonas Urbanas

Los desarrolladores de centros de datos en Argelia están cambiando hacia diseños modulares y prefabricados para reducir los tiempos de entrega. Estos sistemas construidos en fábrica permiten despliegues más rápidos con capacidad escalable. Las empresas adoptan módulos en contenedores para adaptarse a las fluctuaciones de la demanda. Las ubicaciones urbanas se benefician de instalaciones plug-and-play para abordar la rápida digitalización. Los formatos modulares también simplifican el transporte y la instalación en sitios urbanos restringidos. Las empresas aprovechan la prefabricación para garantizar una calidad constante y reducir la mano de obra en el sitio. El mercado de infraestructura de centros de datos en Argelia refleja esta tendencia en varias nuevas construcciones en Argel y Orán. Las zonas tecnológicas respaldadas por el gobierno también fomentan la expansión modular para satisfacer las crecientes necesidades de carga de trabajo.

Mayor integración de racks refrigerados por líquido y sistemas avanzados de gestión térmica

La eficiencia térmica sigue siendo una preocupación clave a medida que aumenta la densidad de racks en construcciones a gran escala y empresariales. Los operadores despliegan cada vez más racks refrigerados por líquido para gestionar el calor de las cargas de IA y computación de alto rendimiento. Sistemas como intercambiadores de calor de puerta trasera y refrigeración directa al chip están ganando terreno. El clima cálido de Argelia hace que los sistemas térmicos avanzados sean vitales para la estabilidad durante todo el año. Los pasillos de datos sin enfriadores y los sistemas de contención ayudan a reducir el consumo de energía. Los proveedores se asocian con empresas locales de HVAC para integrar soluciones de refrigeración adecuadas para la región. El mercado de infraestructura de centros de datos en Argelia se alinea con las tendencias globales de eficiencia al incorporar diseños de refrigeración sostenibles. Estas mejoras mejoran las proporciones de energía y reducen los costos operativos.

La colaboración en colocation y a gran escala impulsa el intercambio de instalaciones y la interconexión

Las empresas prefieren los servicios de colocation para reducir los costos de capital y garantizar el tiempo de actividad. Los proveedores de colocation en Argelia ofrecen conectividad neutral para operadores, permitiendo un despliegue flexible. Los gigantes globales buscan formatos de empresas conjuntas para cumplir con las reglas de localización de datos y cumplimiento. Esto ha llevado a la demanda de campus de alta capacidad cerca de nodos NIXP. Los entornos ricos en interconexión ayudan a las empresas a escalar rápidamente las cargas de trabajo en la nube. Los actores locales se benefician de la infraestructura compartida y capas de conectividad redundante. El mercado de infraestructura de centros de datos en Argelia observa construcciones conjuntas entre empresas de telecomunicaciones y socios a gran escala. Esta tendencia fomenta una columna vertebral digital compartida que apoya operaciones multiinquilino y de alta densidad.

Las cargas de trabajo de inteligencia artificial impulsan mejoras en la infraestructura de alto rendimiento

Las aplicaciones de IA demandan computación intensiva, GPUs especializadas y conexiones más rápidas. Los centros de datos en Argelia están escalando para alojar cargas de trabajo basadas en IA en sectores como telecomunicaciones y banca. El diseño de racks se adapta para soportar mayores cargas térmicas y clústeres de servidores multinodo. Se implementan mejoras en cableado y redes para cumplir con los estándares de rendimiento de baja latencia. Las cargas de trabajo de IA en el borde empujan a instalaciones más pequeñas a adoptar sistemas compactos listos para IA. Las mejoras en la infraestructura también apoyan el análisis de video, sistemas autónomos y monitoreo de ciberseguridad. El mercado de infraestructura de centros de datos en Argelia se vuelve más capaz de manejar IA con una mayor inversión en entornos de alta densidad de energía. La alta demanda de computación influye tanto en la arquitectura como en la selección de componentes.

Desafíos del mercado

Inconsistencia en la energía de la red y altos costos energéticos interrumpen la planificación de infraestructura

La fiabilidad del suministro eléctrico sigue siendo una preocupación en varias subregiones de Argelia. Las fluctuaciones de la red afectan las métricas críticas de tiempo de actividad y obligan a los desarrolladores a invertir en sistemas UPS y BESS a gran escala. Esto incrementa los costos de capital iniciales y la complejidad operativa. Las necesidades de refrigeración en climas cálidos aumentan aún más la demanda de energía, afectando las estructuras de costos a largo plazo. La dependencia del diésel en los sistemas de respaldo enfrenta escrutinio regulatorio y ambiental. En áreas remotas, la falta de infraestructura de servicios públicos retrasa los plazos de los proyectos. El mercado de infraestructura de centros de datos en Argelia enfrenta barreras para lograr operaciones rentables en múltiples sitios. Esto impulsa la necesidad de diversificación energética e innovación en el lado de la demanda.

La fabricación local limitada de componentes y las habilidades de ingeniería afectan las cadenas de suministro

La disponibilidad local de componentes de infraestructura eléctrica, mecánica y de TI de precisión sigue siendo limitada. Las empresas dependen en gran medida de las importaciones, que enfrentan retrasos y riesgos arancelarios. La escasez de mano de obra calificada en campos de ingeniería especializada ralentiza las actividades de implementación y mantenimiento. Los programas de capacitación y las asociaciones industriales son insuficientes para satisfacer la creciente demanda. Sistemas complejos como UPS modulares o configuraciones de contención necesitan soporte técnico extranjero. Esto dificulta la escalabilidad rápida en construcciones escalonadas o hiperescalables. El mercado de infraestructura de centros de datos en Argelia lucha con la madurez del ecosistema en la profundidad de proveedores y la preparación de la fuerza laboral técnica. Los esfuerzos de localización a largo plazo serán vitales para cerrar esta brecha.

Oportunidades de Mercado

Estrategia Nacional de Nube y Digitalización Gubernamental Creando Demanda para Alojamiento Local

El impulso de Argelia por la transformación digital en los servicios públicos amplía el alcance para la nube soberana. Los ministerios y las empresas estatales necesitan alojamiento seguro y de baja latencia para ejecutar aplicaciones críticas. La adquisición gubernamental se desplaza hacia requisitos de residencia de datos locales, favoreciendo a los operadores de instalaciones domésticas. Las empresas locales obtienen contratos para diseño, construcción y alojamiento gestionado. El mercado de infraestructura de centros de datos en Argelia se beneficia de estos mandatos nacionales de nube, permitiendo tuberías de demanda sostenibles.

Asociaciones Internacionales, Zonas Tecnológicas y Reforma de Telecomunicaciones Permitiendo Nuevos Entrantes

Las mejoras regulatorias y el desarrollo de parques tecnológicos ofrecen incentivos a nuevos actores en centros de datos. Las empresas internacionales buscan empresas conjuntas con ISPs locales y firmas de construcción. La liberalización en telecomunicaciones impulsa la participación en NIXP y el crecimiento de interconexiones. Estas reformas mejoran el atractivo de Argelia para la inversión extranjera directa en infraestructura digital. Apoya la innovación en modelos de proyectos y formatos de entrega técnica dentro del mercado de infraestructura de centros de datos en Argelia.

Segmentación del Mercado

Por Tipo de Infraestructura

La infraestructura eléctrica domina el mercado de infraestructura de centros de datos en Argelia debido a la necesidad crítica de un suministro de energía confiable. Las altas inversiones en sistemas UPS, baterías y PDUs aseguran operaciones ininterrumpidas. La infraestructura mecánica ve demanda de sistemas de refrigeración a gran escala adecuados para el clima de Argelia. La infraestructura de TI y redes impulsa el crecimiento en servidores preparados para IA y conectividad de alta velocidad. Las obras civiles se centran en diseños modulares para un despliegue más rápido. Las mejoras arquitectónicas como los pisos elevados apoyan un flujo de aire eficiente y el enrutamiento de cables.

Por Infraestructura Eléctrica

Los sistemas UPS y las unidades de distribución de energía tienen una participación significativa dentro de este segmento. La inestabilidad frecuente del suministro eléctrico hace que el respaldo confiable sea esencial. Los sistemas de almacenamiento de energía en baterías (BESS) ganan interés por su escalabilidad y menores emisiones. Los interruptores de transferencia y el equipo de conmutación apoyan transiciones suaves de la red al generador. Los servicios públicos y las actualizaciones de conexión a la red son críticos en las zonas de nueva tecnología. El mercado de infraestructura de centros de datos en Argelia muestra una creciente demanda de configuraciones de energía N+1 y 2N en centros empresariales y de colocación.

Por Infraestructura Mecánica

Las unidades de refrigeración como CRAC y CRAH dominan debido al aumento de la densidad de racks. Los enfriadores, especialmente las variantes enfriadas por aire, son ampliamente adoptados en construcciones urbanas. Los sistemas de contención reducen las pérdidas de flujo de aire y mejoran el uso de energía. Los sistemas de bombas y tuberías están optimizados para instalaciones de alto volumen. Los sistemas térmicos avanzados son preferidos en entornos de hiperescala. El mercado de infraestructura de centros de datos en Argelia se centra en la eficiencia térmica y la confiabilidad en medio de restricciones relacionadas con el clima.

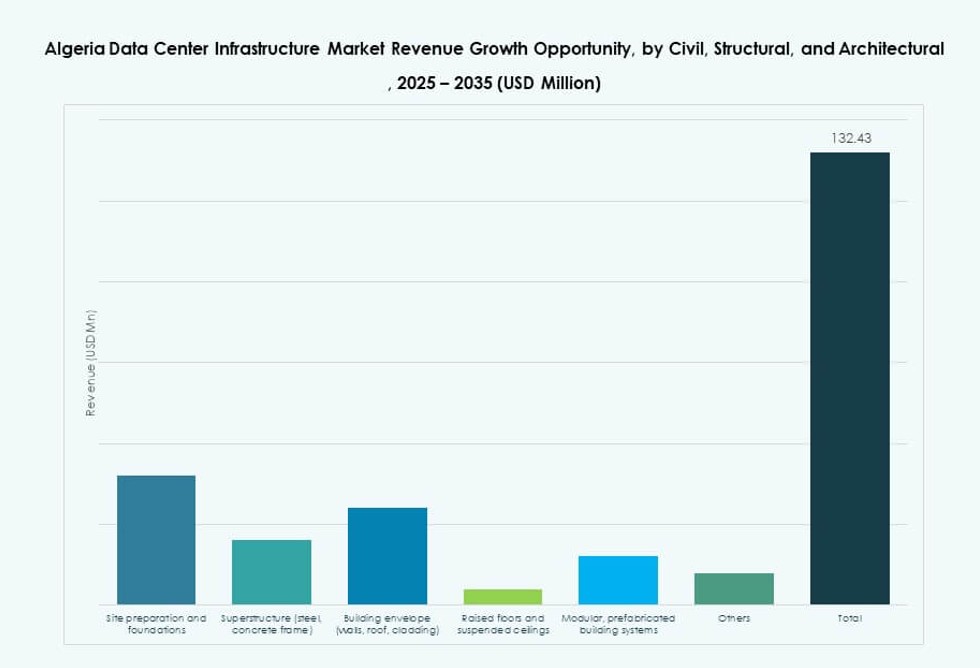

Por Civil / Estructural & Arquitectónico

La preparación del sitio y las superestructuras de acero representan inversiones clave en infraestructura civil. Los pisos elevados y los techos suspendidos mejoran la gestión de cables y el rendimiento de refrigeración. Los sistemas de construcción modulares y prefabricados reducen el tiempo de construcción y mejoran la calidad de la construcción. Los diseños de envolventes con paneles aislados apoyan el control de temperatura. Permite implementaciones más rápidas y calidad consistente. El mercado de infraestructura de centros de datos en Argelia se beneficia de estas tendencias de diseño, especialmente en parques tecnológicos y expansiones urbanas.

Por Infraestructura de TI & Red

El equipo de redes y los servidores representan las principales inversiones en TI. La infraestructura de almacenamiento se expande para soportar cargas de trabajo de video, IA y análisis. Los racks y gabinetes crecen con implementaciones de mayor densidad. Las actualizaciones de cableado se centran en fibra e interconexiones de alta velocidad. Impulsa el rendimiento y el tiempo de actividad. El mercado de infraestructura de centros de datos en Argelia ve una fuerte demanda de sistemas de TI escalables y modulares que apoyan casos de uso digital emergentes.

Por Tipo de Centro de Datos

Los centros de datos de colocación y empresariales tienen una participación dominante, impulsados por los sectores de telecomunicaciones y BFSI. Las construcciones de hiperescala son limitadas pero están creciendo a través de empresas conjuntas. Las instalaciones de borde aumentan con la expansión de IoT y ciudades inteligentes. Las asociaciones público-privadas apoyan la construcción de pequeños centros de datos empresariales. El mercado de infraestructura de centros de datos en Argelia está evolucionando hacia un ecosistema multimodelo, impulsado por la diversidad de demanda y los mandatos de localización de datos.

Por Modelo de Entrega

Los modelos llave en mano y de diseño-construcción lideran debido a su simplicidad en el despliegue a gran escala. La gestión de la construcción ve tracción en proyectos del sector público. Los modelos de renovación y actualización se utilizan en sitios heredados que se adaptan a cargas modernas. Los modelos modulares construidos en fábrica crecen en nuevos parques tecnológicos. El mercado de infraestructura de centros de datos en Argelia responde a la creciente necesidad de métodos de entrega flexibles en áreas urbanas y semiurbanas.

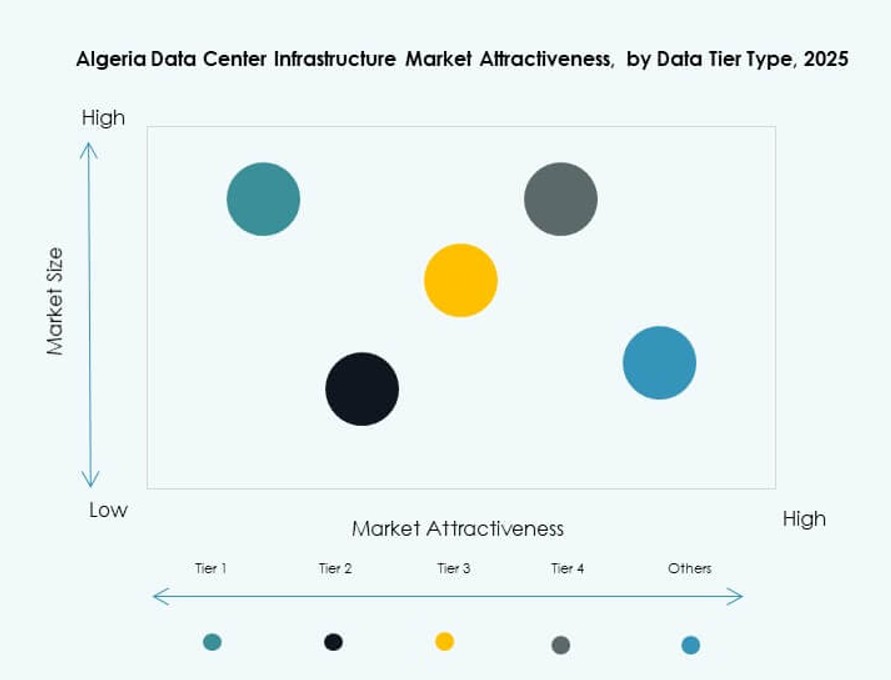

Por Tipo de Nivel

El Nivel III domina debido al equilibrio entre redundancia y costo. El Nivel IV se utiliza en aplicaciones públicas críticas para la misión. Los Niveles I y II están presentes en regiones de baja densidad. Las tendencias de estandarización y certificación están impulsando la adopción del Nivel III. El mercado de infraestructura de centros de datos en Argelia alinea cada vez más las construcciones con la clasificación internacional para ganar confianza de los inversores y confianza empresarial.

Perspectivas Regionales

La Región Norte Tiene la Mayor Participación Debido a la Densa Urbanización y Conectividad con la Capital (63%)

La región norte, que incluye Argel y Orán, domina el Mercado de Infraestructura de Centros de Datos en Argelia con una participación del 63%. La densidad urbana, el acceso a cables submarinos y una fuerte infraestructura de servicios impulsan la concentración aquí. La proximidad a organismos reguladores, instituciones financieras y parques tecnológicos atrae desarrollos a gran escala y de colocation. La mayoría de las iniciativas gubernamentales, incluidos los esfuerzos nacionales en la nube, se centran en esta región. Se convierte en la opción predeterminada para las empresas que buscan alojamiento seguro y de baja latencia.

- Por ejemplo, el Centro de Datos WebServices en Argel opera en 85 m² con un suministro eléctrico de 2000 KVA y redundancia N+1. Su ubicación cerca de organismos reguladores, instituciones financieras y centros de innovación respalda la demanda de servicios empresariales y de colocation.

Las Regiones Occidentales y Costeras Emergen como Centros Secundarios con el Crecimiento de Zonas Tecnológicas (21%)

El oeste de Argelia, liderado por ciudades como Tlemcen, ve una actividad creciente debido a nuevas zonas tecnológicas y clústeres educativos. Las áreas costeras se benefician de rutas de conectividad internacional y negocios orientados a la exportación. Los ISP locales expanden la capacidad de interconexión para satisfacer la creciente demanda de pymes y usuarios del sector público. Tiene un 21% del mercado y continúa ganando terreno gracias a las inversiones en infraestructura. Los desarrolladores apuntan a estas zonas con construcciones modulares y configuraciones preparadas para el borde.

- Por ejemplo, el gobierno inició el 16 de marzo de 2025 la construcción del primer centro de datos de IA de Argelia en el distrito Akid Lotfi de Orán, equipado con GPUs para apoyar a investigadores, startups y usuarios académicos. Los desarrolladores apuntan a estas zonas con construcciones modulares y configuraciones preparadas para el borde.

El Sur y Centro de Argelia se Expanden Lentamente con Proyectos de Infraestructura Respaldados por el Gobierno (16%)

Las regiones sur y central tienen una participación de mercado del 16%, apoyadas por programas nacionales de inclusión. El gobierno impulsa el acceso digital regional, lo que fomenta inversiones en instalaciones de Nivel I y Nivel II. Los menores costos inmobiliarios y la disponibilidad de terrenos atraen a desarrolladores orientados al futuro. Sin embargo, las limitaciones de la red y la escasez de habilidades técnicas ralentizan la expansión. El Mercado de Infraestructura de Centros de Datos en estas regiones depende de la infraestructura liderada por el estado y los formatos de asociaciones público-privadas para garantizar la inclusión digital.

Perspectivas Competitivas:

- Algérie Télécom

- Schneider Electric

- Huawei Technologies Co., Ltd.

- Vertiv Group Corp.

- IBM

- Cisco Systems, Inc.

- Dell Inc.

- Oracle

- Hewlett Packard Empresarial (HPE)

- ABB

El mercado de infraestructura de centros de datos en Argelia presenta una mezcla competitiva de proveedores tecnológicos globales y operadores nacionales. Jugadores internacionales como Huawei, Schneider Electric y Vertiv ofrecen soluciones integradas de energía y refrigeración adaptadas a las condiciones operativas locales. Algérie Télécom desempeña un papel vital en la conectividad y los despliegues del sector público. IBM, Dell y Cisco compiten en computación de alto rendimiento e infraestructura empresarial. Oracle y HPE apoyan la transformación digital en sectores regulados como la banca y el gobierno. Muestra una fuerte alineación con la migración a la nube, las cargas de trabajo de IA y las necesidades de cumplimiento normativo. Las asociaciones locales y los modelos de diseño-construcción configuran el posicionamiento competitivo en regiones urbanas y emergentes. Los jugadores se centran en construcciones modulares, refrigeración líquida e integración de redes de baja latencia para fortalecer la presencia en el mercado. La intensidad competitiva está aumentando a medida que los proyectos gubernamentales y la demanda de colocation expanden el panorama de oportunidades.

Desarrollos Recientes:

- En diciembre de 2025, Hewlett Packard Empresarial vendió su negocio de Soluciones Telco a HCLTech, fortaleciendo capacidades en ingeniería de telecomunicaciones, IA y servicios nativos de la nube que podrían influir indirectamente en los mercados de centros de datos, aunque no están explícitamente vinculados a Argelia.

- En marzo de 2025, el gobierno argelino inició la construcción de un nuevo centro de datos de IA en Orán, destinado a apoyar a investigadores, startups e instituciones académicas con acceso a tecnología de IA. La primera piedra fue colocada por el Ministro de Correos y Telecomunicaciones.

- En febrero de 2025, Algérie Télécom se asoció con Huawei para desplegar una red troncal nacional de 400G WDM totalmente óptica, mejorando la conectividad de alta velocidad y apoyando el crecimiento de la infraestructura de centros de datos de Argelia para servicios en la nube y retorno 5G.

- En noviembre de 2024, la Asamblea Nacional Popular de Argelia inauguró un moderno centro de datos parlamentario con sistemas avanzados de procesamiento, almacenamiento, archivo y seguridad de datos. Esto siguió a un acuerdo de abril de 2024 con Huawei para proyectos de centros de datos gubernamentales.